Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Note sulleconomia abruzzese Note sulleconomia abruzzese Indagine semestrale Confindustria Giuseppe Mauro LAquila 22 aprile 2008

2

Introduzione Le principali questioni Situazione economica attuale Problemi della crescita economica a) mercato del lavoro b) produttività c) competitività Prospettive future

mercato del lavoro b) produttività c) competitività Prospettive future")

3

CARATTERISTICHE RECENTI DELLABRUZZO Emergono tre indicazioni: 1.La Regione ha subito due shock negli ultimi 15 anni: a) uscita dallObiettivo 1 (calcolabile intorno allo 0.5 del Pil) ; b) cambiamenti strutturali nello scenario mondiale 2.Sistema duale, con piccole e grandi imprese 3.LAbruzzo opera come una regione aperta (cresce in maniera significativa durante le fasi ascendenti del ciclo mentre si deprime quando la congiuntura è sfavorevole).

uscita dallObiettivo 1 (calcolabile intorno allo 0.5 del Pil) ; b) cambiamenti strutturali nello scenario mondiale 2.Sistema duale, con piccole e grandi imprese 3.LAbruzzo opera come una regione aperta (cresce in maniera significativa durante le fasi ascendenti del ciclo mentre si deprime quando la congiuntura è sfavorevole).")

8

Incidenza degli occupati settoriali sul totale in Abruzzo Graduatoria regionaleIndustria 7° Servizi 13° 1) Marche 2) Veneto 3) Lombardia 39,3 38,8 36,0 4) Emilia Romagna 4) Piemonte 6) Friuli V.G. 7) Abruzzo 35,4 34,0 32,1 Mezzogiorno23,9

Abruzzo 35,4 34,0 32,1 Mezzogiorno23,9.")

9

Cause del ristagno: cambiamenti strutturali (1/3) 2° shock 1)Innalzamento della pressione competitiva (non più compensata dalla svalutazione) 2)Supervalutazione delleuro 3)Mutamenti della domanda dei consumatori e riduzione del ciclo dei prodotti Superamento 4) Superamento dei tradizionali confini fisici (globalizzazione) uperamento 5)Superamento dei confini economici con lingresso nel mercato di nuovi paesi (Cina, India, Brasile, Russia) che modifica gli equilibri mondiali nella produzione e nella distribuzione della ricchezza

2° shock 1)Innalzamento della pressione competitiva (non più compensata dalla svalutazione) 2)Supervalutazione delleuro 3)Mutamenti della domanda dei consumatori e riduzione del ciclo dei prodotti Superamento 4) Superamento dei tradizionali confini fisici (globalizzazione) uperamento 5)Superamento dei confini economici con lingresso nel mercato di nuovi paesi (Cina, India, Brasile, Russia) che modifica gli equilibri mondiali nella produzione e nella distribuzione della ricchezza")

10

Cambiamenti strutturali Frammentazione internazionale della produzione Scomposizione della catena del valore Riallocazione efficiente delle fasi nello spazio economico internazionale Ciò modifica le caratteristiche dello sviluppo economico: Si disegna una nuova gerarchia Vengono rivoluzionati i processi produttivi Si infrangono antiche certezze Si ridisegna la catena dellofferta

11

Cause del ristagno: elementi interni Elevatezza del debito regionale (scarseggiano risorse autonome per mantenere e rafforzare le infrastrutture, ridurre i costi delle imprese, incoraggiare gli investimenti) Frammentazione del sistema delle imprese ed incapacità della piccola impresa di accrescere la propria dimensione (parcellizzazione con imprese per conto terzi e senza marchio; modesto livello di internazionalizzazione). Ciò congela lattuale modello, limita le esportazioni, restringe gli investimenti

12

Motivi del ristagno 1) bassa produttività 2) eccessiva burocratizzazione della PA 3) eccessiva pressione fiscale Incide intorno al 5% del pil Incide su 0,4% del pil

bassa produttività 2) eccessiva burocratizzazione della PA 3) eccessiva pressione fiscale Incide intorno al 5% del pil Incide su 0,4% del pil")

13

1981- 1983 1984- 1991 2001200220032004200520062002/ 2004 2001/ 2006 ABRUZZO1,73,01,80,1-0,1-2,41,51,6-0,80,4 Mezzogiorno 1,32,32,41,10,70,4-0,21,30,70,9 Centro-Nord 0,72,81,60,20,11,40,22,00,60,9 Italia 0,92,71,80,40,31,20,10,80,60,8 Fonte: n.s. elaborazioni su dati Istat PIL AI PREZZI DI MERCATO Shock Ripresa economica

14

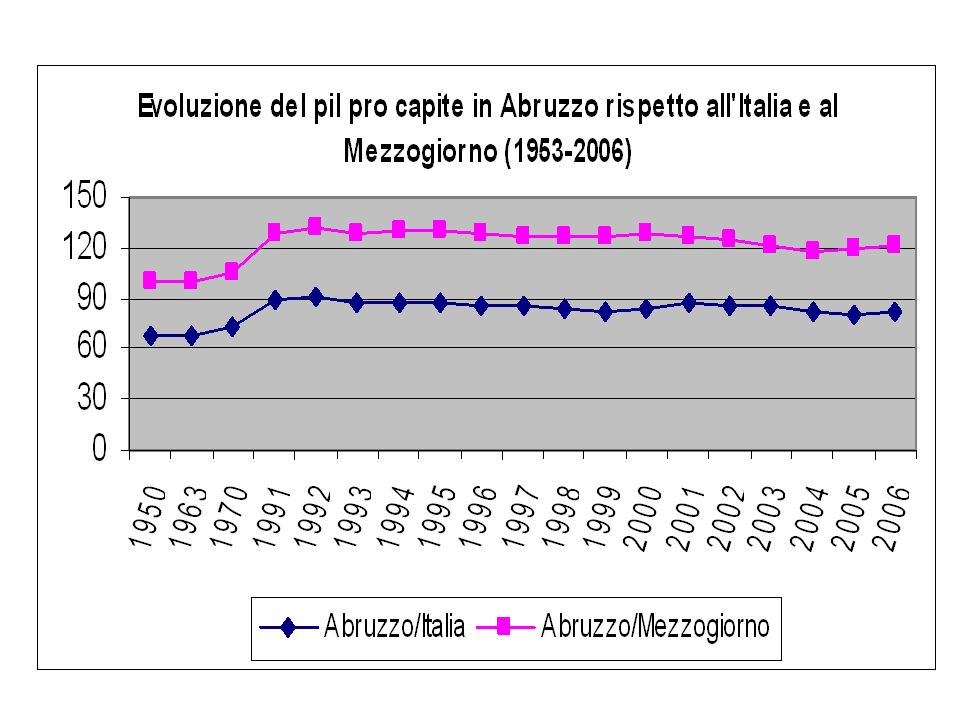

PIL PRO-CAPITE (INDICE ITALIA=100) 2000200420052006 Abruzzo 86,181,482,181,9 Mezzogiorno 66,567,267,867,9 Centro-Nord 118,2116,0117,2117,0 Italia 100,0

Abruzzo 86,181,482,181,9 Mezzogiorno 66,567,267,867,9 Centro-Nord 118,2116,0117,2117,0 Italia 100,0")

15

Tassi di crescita annua del Pil pro capite (ppp) in Europa (in %) 1995-20012001-2005 Abruzzo 5,1-1,1 Italia 5,20,2 UE27 5,93,4 UE15 5,42,8 Secondo shock

in Europa (in %) Abruzzo 5,1-1,1 Italia 5,20,2 UE27 5,93,4 UE15 5,42,8 Secondo shock")

16

Pil pro capite media Ue27=100 199520012005 Abruzzo104,2101,185,1 LAquila105,799,882,3 Teramo103,1100,886,4 Pescara102,8101,486,3 Chieti105,1102,285,0

17

Pil pro capite (ppp) media UE=100 199520012005 UE27UE15UE27UE15UE27UE15 Abruzzo104,290101,188,085,181,2 Italia121,3104,6118,1102,8104,892,9 Mezzog.80,66978,368,269,461,7

media UE= UE27UE15UE27UE15UE27UE15 Abruzzo104,290101,188,085,181,2 Italia121,3104,6118,1102,8104,892,9 Mezzog.80,66978,368,269,461,7")

18

OCCUPATI 20032005200620072007/2006 ABRUZZO492 4985020,8 Mezzogiorno6.4546.4116.516 0,0 Centro4.4274.5754.6694.7852,4 Nord11.36011.57711.80211.9211,0 Italia22.24122.56322.98823.2221,0 Fonte: n.s. elaborazioni su dati Istat

19

Lavoratori occupati con contratto a termine (% del tasso di occupazione generale) 200320042007 Abruzzo--14,1 Italia9,911,813,3 Francia12,712,913,3 Germania12,212,414,2 Spagna31,832,533,3 Finlandia16,316,116,5 UE2513,313,714,5 Problema principale è quello della partecipazione al mercato del lavoro Squilibrio domanda ed offerta soprattutto per laureati che dovrebbero rappresentare capitale umano

Abruzzo--14,1 Italia9,911,813,3 Francia12,712,913,3 Germania12,212,414,2 Spagna31,832,533,3 Finlandia16,316,116,5 UE2513,313,714,5 Problema principale è quello della partecipazione al mercato del lavoro Squilibrio domanda ed offerta soprattutto per laureati che dovrebbero rappresentare capitale umano")

20

Flessibilità Lavoro a tempo determinato necessario per: a) passaggio da uneconomia fordista a postfordista b) risponde alle esigenze di un mercato mutevole c) evita cadute occupazionali nelle fasi di ristrutturazione aziendale e di congiuntura negativa e) evita fratture generazionali tra insider e outsider Tuttavia flessibilità che conduce alla stabilità anziché alla precarietà

passaggio da uneconomia fordista a postfordista b) risponde alle esigenze di un mercato mutevole c) evita cadute occupazionali nelle fasi di ristrutturazione aziendale e di congiuntura negativa e) evita fratture generazionali tra insider e outsider Tuttavia flessibilità che conduce alla stabilità anziché alla precarietà")

21

SISTEMA DUALE (dati 2006) Valore aggiunto manifatturiero prodotto da pmi: -Teramo 86,4%; Pescara 68,0% -LAquila 42,2%; Chieti 63,5%; media nazionale 73,1% Dipendenti in imprese esterne: -LAquila 33,3%; Teramo 15,5%; -Chieti 23,4%; media nazionale 19,6% Esportazioni per contenuto tecnologico: -Prodotti tradizionali: Teramo 75,5%; Pescara 71,2%; LAquila 24,1%; Chieti 29,2%; media nazionale 56,6% -Prodotti specializzati e high tech: Teramo 23,4%; Pescara 25,4%; LAquila 75,7%; Chieti 70,0%; media nazionale 41,7% Rapporto di interdipendenza (al rallentamento delle Pmi corrisponde una caduta del modello endogeno, viceversa ad un rallentamento della grande impresa le Pmi risentono di un minor effetto indotto) 2° Caratteristica regionale

Valore aggiunto manifatturiero prodotto da pmi: -Teramo 86,4%; Pescara 68,0% -LAquila 42,2%; Chieti 63,5%; media nazionale 73,1% Dipendenti in imprese esterne: -LAquila 33,3%; Teramo 15,5%; -Chieti 23,4%; media nazionale 19,6% Esportazioni per contenuto tecnologico: -Prodotti tradizionali: Teramo 75,5%; Pescara 71,2%; LAquila 24,1%; Chieti 29,2%; media nazionale 56,6% -Prodotti specializzati e high tech: Teramo 23,4%; Pescara 25,4%; LAquila 75,7%; Chieti 70,0%; media nazionale 41,7% Rapporto di interdipendenza (al rallentamento delle Pmi corrisponde una caduta del modello endogeno, viceversa ad un rallentamento della grande impresa le Pmi risentono di un minor effetto indotto) 2° Caratteristica regionale")

22

La crescita economica (1/2) Vi sono due modi per crescere: A) aumentare la partecipazione al mercato del lavoro (in particolare della componente femminile) B) aumentare la produttività degli occupati;

Vi sono due modi per crescere: A) aumentare la partecipazione al mercato del lavoro (in particolare della componente femminile) B) aumentare la produttività degli occupati;")

23

Tasso di occupazione maschile 20032004200520062007 Abruzzo70,069,170,070,471,5 Italia69,669,7 70,570,7 UE1572,572,472,873,4- UE2570,870,771,272,0-

24

Tasso di occupazione femminile 20032005 20062007 Abruzzo42,444,7 44,1 ITALIA43,445,346,346,546,7 UE1556,057,358,458,5- UE2755,056,257,1 -

25

Posizione ricoperta dallAbruzzo su 254 regioni europee Nuts2 Tasso di occupazione 200420052006 Totale208°207°206° Maschi172°161°159° Femmine221°218°219° Il differenziale in Abruzzo tra i tassi di occupazione maschile e femminile è di 25 punti (%) contro i 14 punti della media europea

contro i 14 punti della media europea")

26

La crescita economica (2/2) Laumento delloccupazione femminile conduce: A) aumento del prodotto interno lordo B) maggiore sicurezza finanziaria della famiglia C) possibilità di dar luogo ad un moltiplicatore monetario per una maggiore esternalizzazione dei servizi

Laumento delloccupazione femminile conduce: A) aumento del prodotto interno lordo B) maggiore sicurezza finanziaria della famiglia C) possibilità di dar luogo ad un moltiplicatore monetario per una maggiore esternalizzazione dei servizi")

27

Tassi di crescita medi annui della produttività (produzione per occupato) 1999-2005 Totaleindustriacostruzioniservizi Abruzzo1,934,504,620,53 Italia2,762,444,602,60 Nord Ovest2,672,435,812,61 Nord Est3,123,273,532,69 Centro3,412,363,563,50 Sud2,191,805,191,91 Isole1,721,483,941,40

Totaleindustriacostruzioniservizi Abruzzo1,934,504,620,53 Italia2,762,444,602,60 Nord Ovest2,672,435,812,61 Nord Est3,123,273,532,69 Centro3,412,363,563,50 Sud2,191,805,191,91 Isole1,721,483,941,40")

28

Tassi di crescita medi annui della produttività (SERVIZI) 1999-2005 Servizi commercialiServizi Pubb. Ammin. Peso % sul totale servizi Tassi di crescita produttività Peso % sul totale servizi Tassi di crescita produttività Abruzzo31,9-1,0134,72,86 Italia32,72,0629,54,07 Nord Ovest34,12,9123,43,39 Nord Est35,01,5225,74,14 Centro32,33,6630,43,68 Sud30,40,8038,04,73 Isole28,1-0,3341,04,72

29

Il problema della competitività internazionale

30

La vera partita si giocherà con il resto del mondo

31

PROPENSIONE ALLEXPORT E GRADO DI APERTURA AL COMMERCIO ESTERO. 2000-2006 Export totale/ VA totale 2000 Export totale/ VA totale 2006 Import-export totale/ VA totale 2006 ABRUZZO25.527.244.1 LAquila23.220.735.4 Teramo20.219.431.3 Pescara7.66.215.7 Chieti45.053.280.7 Nord31.731.962.6 Centro19.217.235.7 Sud11.012.825.7 ITALIA24.124.249.0

32

Incidenza delle esportazioni provinciali sul totale regionale 1995-2007

33

12,3 24,5 7,5 2,7 Secondo shock: Provincia Teramo – caduta del Tessile-abbigliamento

34

68,0 56,0 43,2

35

Riposizionamento verso prodotti di maggiore qualità ABRUZZO2007/20062007/2002 Tessile-abbigliamento Valori6,6%2,03% Quantità-6,7%-2,77% Mezzi di trasporto Valori32,0%114,1% Quantità28,4%102,2%

36

55,5 21,8 59,9 21,4

37

mercati dellUE15 Incidenza sulle esportazioni regionali nei mercati dellUE15 per il Tessile-abbigliamento 71,1% 17,3

39

Cosa fare? (restando fedeli al dubbio sistematico: direbbe F. Caffè) Non esistono ricette ma soltanto linee guida Rilanciare la crescita economica come obiettivo prioritario (se diminuisce il benessere le politiche di redistribuzione producono un progressivo impoverimento) Esigenze di sviluppare un discorso concreto che parte da dati certi e da punti di forza per elaborare prospettive di sviluppo

Non esistono ricette ma soltanto linee guida Rilanciare la crescita economica come obiettivo prioritario (se diminuisce il benessere le politiche di redistribuzione producono un progressivo impoverimento) Esigenze di sviluppare un discorso concreto che parte da dati certi e da punti di forza per elaborare prospettive di sviluppo.")

40

Cosa fare? 1. Innovazione Strategia innovativa capace di produrre qualità. Via alta allo sviluppo basata sulla competenza sedimentata nel tempo nella gestione della catena del valore che abbraccia tutte le funzioni aziendali: - tecnologiche (acquisto macchinari); - design, progettazione ed organizzazione; - finanziarie (venture capital); - strategie aziendali (accordi tra imprese); - marketing. La vera sfida è il trasferimento tecnologico La vera sfida è il trasferimento tecnologico. O sapremo creare almeno 5 spin-off per un lasso di tempo oppure si è destinati a perdere competitività.

; - design, progettazione ed organizzazione; - finanziarie (venture capital); - strategie aziendali (accordi tra imprese); - marketing. La vera sfida è il trasferimento tecnologico La vera sfida è il trasferimento tecnologico. O sapremo creare almeno 5 spin-off per un lasso di tempo oppure si è destinati a perdere competitività..")

41

2. Attrattività del territorio Reputazione della classe dirigente (squilibrio crescente tra il cosmopolitismo delleconomia e localismo della politica – esigenze delle istituzioni di interpretare le domande dei ceti produttivi) Nuove relazioni industriali (più moderne in grado di condurre a) snellimento burocratico degli adempimenti amministrativi; b) impegno a legare la parte economica dei contratti di lavoro alla crescita e alla produttività dellazienda c) sindacato come voice anziché exit) Rapporti positivi con le grandi imprese (i veri ambasciatori sul ruolo della Regione) Infrastrutture adeguate Qualità della forza lavoro

Nuove relazioni industriali (più moderne in grado di condurre a) snellimento burocratico degli adempimenti amministrativi; b) impegno a legare la parte economica dei contratti di lavoro alla crescita e alla produttività dellazienda c) sindacato come voice anziché exit) Rapporti positivi con le grandi imprese (i veri ambasciatori sul ruolo della Regione) Infrastrutture adeguate Qualità della forza lavoro.")

42

3. Rafforzamento del sistema delle piccole imprese Struttura portante dello sviluppo in quanto: A) serbatoio di creatività B) generatore di nuova occupazione e imprenditorialità C) circuito di apprendimento D) modello di sviluppo endogeno E) produttore di atmosfera manifatturiera (che fa nascere nuovi ambiti produttivi)

serbatoio di creatività B) generatore di nuova occupazione e imprenditorialità C) circuito di apprendimento D) modello di sviluppo endogeno E) produttore di atmosfera manifatturiera (che fa nascere nuovi ambiti produttivi).")

43

Rafforzamento piccola impresa strumento indispensabile per costruire sviluppo endogeno Due strade : 1) finanziaria per favorire afflusso capitale di rischio (ruolo della F.I.R.A.) 2) reale per stimolare aggregazione attraverso: cooperazione a) cooperazione consorzi b) consorzi appartenenza a gruppi c) appartenenza a gruppi alleanze strategiche d) alleanze strategiche e) bond distrettuali (marchi propri – Bersani) e) bond distrettuali (marchi propri – Bersani)

finanziaria per favorire afflusso capitale di rischio (ruolo della F.I.R.A.) 2) reale per stimolare aggregazione attraverso: cooperazione a) cooperazione consorzi b) consorzi appartenenza a gruppi c) appartenenza a gruppi alleanze strategiche d) alleanze strategiche e) bond distrettuali (marchi propri – Bersani) e) bond distrettuali (marchi propri – Bersani)")

44

Conclusioni (1/3) OBIETTIVO PRIMARIO Rilanciare la crescita economica – loccupazione Solo la crescita economica produce: Politiche di welfare (reddito prima si forma e poi si distribuisce) Allarga i confini della democrazia senza lacerare il tessuto connettivo della società Società inclusive Consente una adeguata riduzione della pressione fiscale perché allarga la fascia dei contribuenti

OBIETTIVO PRIMARIO Rilanciare la crescita economica – loccupazione Solo la crescita economica produce: Politiche di welfare (reddito prima si forma e poi si distribuisce) Allarga i confini della democrazia senza lacerare il tessuto connettivo della società Società inclusive Consente una adeguata riduzione della pressione fiscale perché allarga la fascia dei contribuenti")

45

Conclusioni Dalla fine 2005, dopo tre anni di recessione (2002-2004), aumentano pil e occupazione. Le imprese hanno dovuto affrontare una vera e propria mutazione, hanno dovuto superare le 3 R: 1) Riorganizzazione della produzione 2) Riposizionamento verso lalto dei prodotti 3) Riduzione (numero e selezione) Si è verificato un processo di polarizzazione: A) imprese che non hanno potuto e/o saputo innovare che avvertono il peso della concorrenza, dellaumento dei tassi, dei costi e la riduzione dei margini e chiedono protezione verso la concorrenza sleale B) imprese che hanno fatto un salto di qualità, hanno innovato e sono entrate nelle filiere internazionali e vorrebbero ampliare attività senza ulteriori vincoli Lindustria appare forte e merita una politica dello sviluppo superando lasimmetria tra domande di queste imprese e le risposte delle istituzioni Il 2008 sarà un anno difficile (disordine finanziario, aumento prezzo delle materie prime, recessione Stati Uniti, calo dei consumi). Le province abruzzesi sono ad alto impatto congiunturale (Teramo) e a medio impatto (LAquila, Chieti, Pescara,)

Riorganizzazione della produzione 2) Riposizionamento verso lalto dei prodotti 3) Riduzione (numero e selezione) Si è verificato un processo di polarizzazione: A) imprese che non hanno potuto e/o saputo innovare che avvertono il peso della concorrenza, dellaumento dei tassi, dei costi e la riduzione dei margini e chiedono protezione verso la concorrenza sleale B) imprese che hanno fatto un salto di qualità, hanno innovato e sono entrate nelle filiere internazionali e vorrebbero ampliare attività senza ulteriori vincoli Lindustria appare forte e merita una politica dello sviluppo superando lasimmetria tra domande di queste imprese e le risposte delle istituzioni Il 2008 sarà un anno difficile (disordine finanziario, aumento prezzo delle materie prime, recessione Stati Uniti, calo dei consumi). Le province abruzzesi sono ad alto impatto congiunturale (Teramo) e a medio impatto (LAquila, Chieti, Pescara,).")

46

Conclusioni Importante è passare dal capitalismo molecolare alla valorizzazione di quelle medie imprese che compongono il quarto capitalismo o multinazionali tascabili Rappresentano segmento dinamico delleconomia abruzzese che nonostante una tassazione penalizzante fanno leva sulle strategie di nicchia della qualità anziché sulle economie di scala Questo segmento produttivo dovrebbe essere in cima agli interessi della Regione

Presentazioni simili

1.La crisi della fase estensiva di sviluppo 2.I caratteri strutturali della fase di sviluppo intensivo.>")

>")