Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

La crisi dei Sub -prime

2

Il mercato dei SP rappresentava il 15% del mercato dei mutui USA che a sua volta rappresenta il 15% degli investimenti a reddito fisso di Wall Street Si innescano cambiamenti sociali ed economici epocali Lo stato è intervenuto a tamponare le falle: il debito privato diventa pubblico In Europa sfociata nella crisi dell’Euro e nella austerità Si è dimenticata la lezione di Versailles Aggiungiamo i tentativi (ormai secolari) di trasformare il credito in una merce La cartolarizzazione dà l’illusione che sia eliminato il rischio di insolvenza, alimentata dai Credit Default Swaps C’è un’altra illusione: quella che i tutti i rischi siano calcolabili stocasticamente. Questa illusione alimenta la fiducia, uno stato d’animo che alimenta aspettative in assenza di informazioni

3

L’episodio è emblematico delle relazioni esistenti tra gli elementi fondamentali del capitalismo che sono finanziari e reali: D-M-D Ogni asset presenta una duplice natura che conferisce al capitalismo: flessibilità, dinamismo, fragilità La relazione Prezzo/Domanda è antitetica a quella smithiana

4

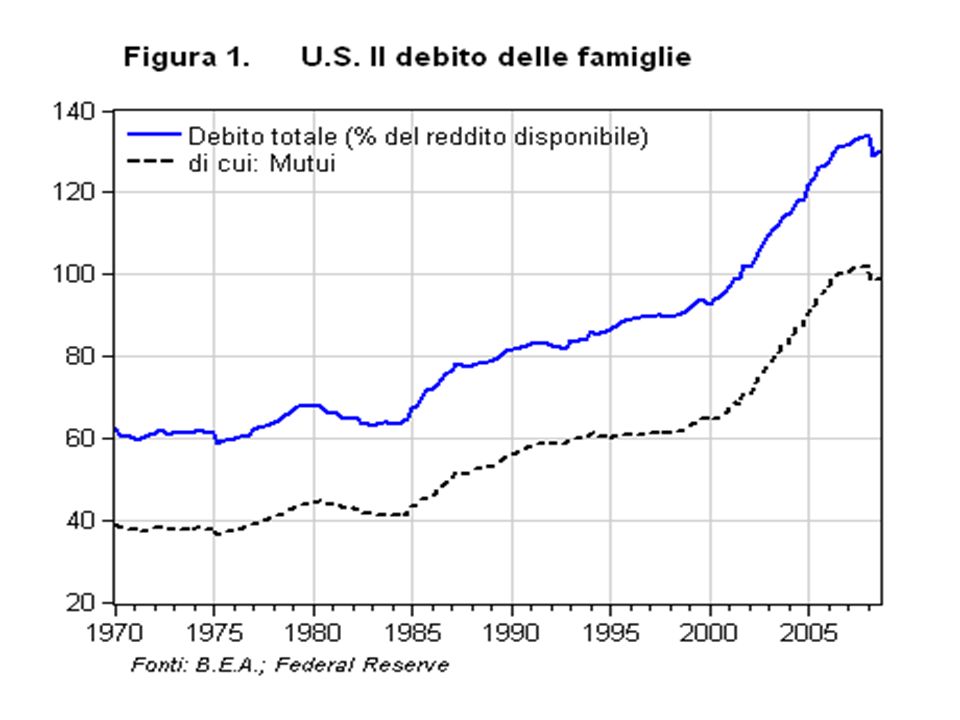

La deregolamentazione è il frutto di una strategia deliberata per attirare capitali stranieri Da Nixon (1969-1974) a Clinton (1993- 2001) a Bush Jr (2001-2009) Lo smantellamento della vecchia normativa La spinta dell’economia si accompagna alla colossale crescita dell’indebitamento privato L’elusione dei regolamenti sulla adeguatezza di capitale: le transazioni Over the Counter

a Clinton ( ) a Bush Jr ( ) Lo smantellamento della vecchia normativa La spinta dell’economia si accompagna alla colossale crescita dell’indebitamento privato L’elusione dei regolamenti sulla adeguatezza di capitale: le transazioni Over the Counter")

5

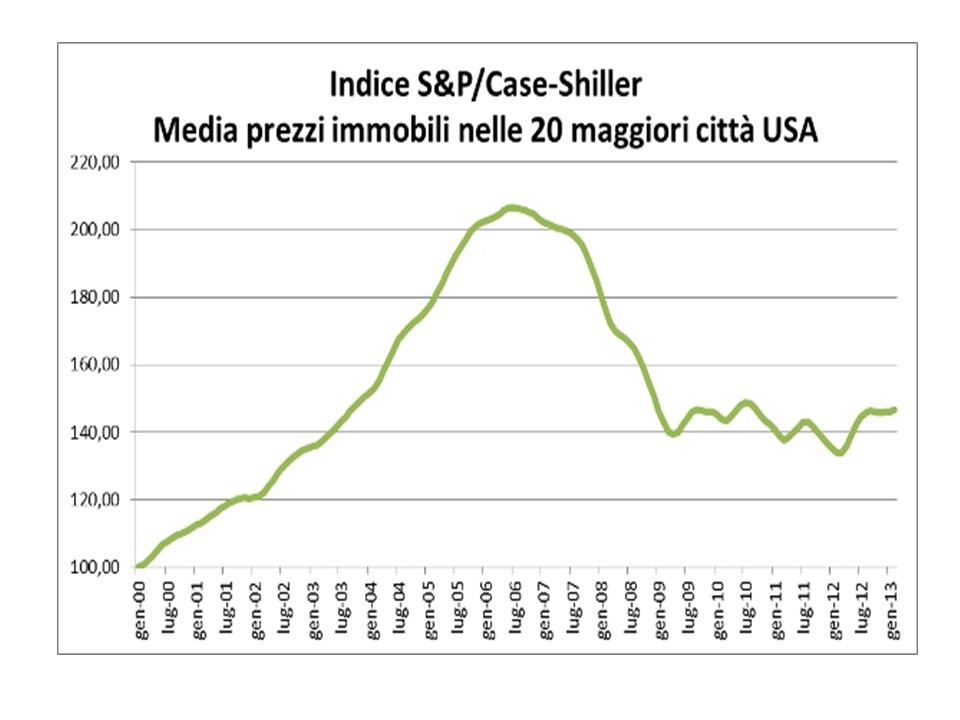

Casa dolce casa: i debitori In contrapposizione al random walk delle azioni il prezzo delle case cresce ininterrottamente dal 1997 al 2006 La percentuale di proprietari di case negli USA cresce dal 65,7 al 68,6% (1997- 2005) Una repubblica fondata sul mattone? La pervasività del boom si spiega con la convinzione che si fosse arrivati ad un nuovo equilibrio 2007: finisce un mito. I titoli cartolarizzati non valgono più nulla Credit crunch ed economia reale:

7

1997-2005: +85% Ma è disallineato per rapporto ai fondamentali E’ razionale questo aumento di prezzo?

9

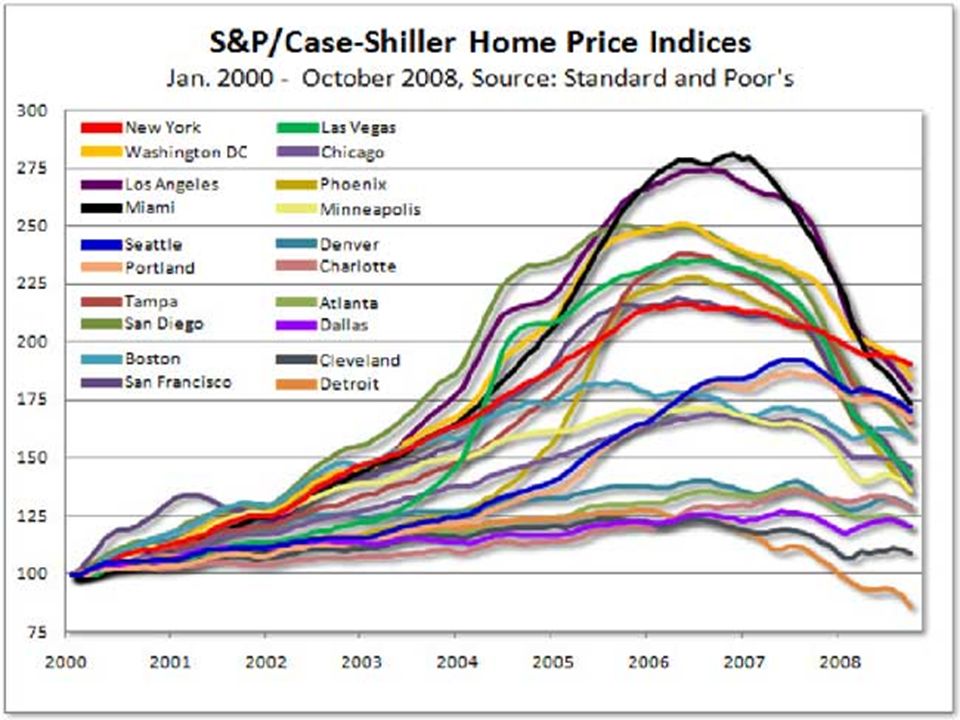

Si noti quali sono i prezzi che aumentano di più

11

Cartolarizzazione ovvero provvista fondi: improvvisamente tutto sembra più liquido Cessionario ovvero Special Purpose Vehicle Asset backed Securities e Mortgage Backed securities Cartolarizzare il già cartolarizzato: Collateralizated Debt Obligations

12

Chi è un debitore SP? Cosa gli costa indebitarsi? Come spieghiamo la “strana” scelta delle banche e degli operatori finanziari? - ridare fiducia al mercato: la bolla delle Dot.com e l’11 settembre - uno strumentale approccio “medievale” - prestare quanto più possibile

13

Il cambio di paradigma e l’allentamento dei controlli Il mercato viene forzato : Live Richly! Tra il 1996 e il 2006 un milione e mezzo di americani diventano proprietari della loro casa L’attivo delle banche migliora il suo look Il governo sostiene Freddy Mac e Fannie Mae La tripla A Il valore degli immobili aumenta e quello dei titoli anche. L’effetto di trascinamento dell’economia reale

16

Debitore Presta/gestisce sofferenze Riceve interessi E capitale

17

Interesse e capitale Attivi Prezzo Titoli Prezzo Interesse e capitale

18

I tassi sui mutui ipotecari sono bassi. E durante lo scorso anno (2006) la percentuale di proprietari di case in America ha raggiunto livelli record.

la percentuale di proprietari di case in America ha raggiunto livelli record..")

19

Dicevo al pubblico che non si trovavano di fronte a una bolla ma solo a un poco di schiuma una gran quantità di bollicine locali che non sarebbero mai cresciute sino al punto di diventare una minaccia per l’intera economia …. Negli ultimi 2 anni i prezzi delle case sono saliti del 25%. Benché l’attività speculativa sia aumentata […] a livello nazionale i prezzi riflettono la forza dei fondamentali economici, fra cui la robusta crescita dei posti di lavoro e dei redditi, i bassi tassi dei mutui, i costanti tassi di formazione delle famiglie

20

Dicembre 2008: -20% Valore (per rapporto al 2006) E le Agenzie di rating? Le opinioni 1 : la cartolarizzazione è una buona invenzione è solo stata realizzata male Le opinioni 2 : se il credito è diventato merce il prezzo lo fa il mercato. Se il mercato non vuole più i titoli non hanno più un prezzo La paralisi finanziaria Resta il problema del Mark to market

21

Iniziano i salvataggi L’economia non riparte Il Quantitative Easing Dove vanno i soldi? Privatizzazione dei profitti e socializzazione delle perdite Le istituzioni finanziarie non sono riconoscenti Poi ci sono le Agenzie di rating Lo Spread La crescita del debito pubblico è affrontata in maniera ortodossa soprattutto nella UE A peggiorare le cose i paesi aderenti alla UE sono privi di sovranità monetaria Manca un prestatore di ultima istanza

22

Aiuti di stato al settore finanziario nel periodo 2008-2012 in % del PIL nazionale 2012 Fonte: Affari & Finanza – 29 settembre 2014

23

La crisi evidenzia le contraddizioni insite nella dipendenza sempre più antagonistica tra lo stato e il capitale finanziario I due poteri rinegoziano il “contratto” che li unisce e si definiscono equilibri diversi E’ già successo negli anni Trenta e negli anni Settanta C’è una domanda che dobbiamo porci: il capitale finanziario è coerente a sufficienza da riconoscere la sua dipendenza finale dagli stati e agire di conseguenza?

Presentazioni simili

– sistema tradizionale mutuatario banca Gli effetti dellinadempimento.>")

senza capitale proprio hanno bisogno di un finanziamento per un progetto produttivo.>")