Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

A SURVEY OF CYCLICAL EFFECTS IN CREDIT RISK MEASURAMENT MODELS di Allen e Saunders

STRUTTURA DEL LAVORO: Definizione di prociclicità Impatto degli effetti ciclici sulla PD Effetti ciclici sui modelli accademici e proprietari Cenni degli effetti ciclici sulla LGD

2

INTRODUZIONE L’attività bancaria è riconosciuta come un’attività prociclica . RECESSIONE ECONOMICA: Banche riducono credito riduzione investimenti aggravamento crisi. ESPANSIONE ECONOMICA: Banche espandono credito surriscaldamento economia

3

…CONTINUA La proliferazione dei modelli di misurazione del rischio di credito nelle banche potrebbero accentuare le tendenze procicliche. Un modello con stimatori di default risk ,che se : eccessivamente ottimistici, in periodi di boom, rinforza la naturale tendenza delle banche a sovrapprestare. eccessivamente pessimistici, in recessioni, anche con una politica economica fortemente espansiva non incoraggiano le banche a prestare a debitori in quanto percepiti come “cattivi”.

4

Questo perché la sensibilità al rischio dei requisiti di capitale:

Il Comitato di Basilea propone di utilizzare un modello di rischio di credito: CREDIT METRICS per determinare i requisiti di capitale. Tale modello può accentuare la natura prociclica delle attività bancarie. Questo perché la sensibilità al rischio dei requisiti di capitale: aumenta quando il rischio di default si incrementa diminuisce quando il rischio di default si riduce.

5

CHE COS’E’ LA PROCICLICITA’?

PROCICLICITA’ : in periodi di recessione aumento delle PD, in periodi di espansione riduzione PD. Empiricamente: la PD in recessione economica aumenta più di quanto non diminuisca in espansione economica Definizione di prociclicità tramite la rappresentazione di loss distribution con due differenti modalità interpretative: Modello unconditional: modello ad una sola curva di distribuzione (metodologia TTC). Modello conditional: modello con due distribuzioni di perdita (metodologia PIT).

. Modello conditional: modello con due distribuzioni di perdita (metodologia PIT).")

6

CHE COS’E’ LA PROCICLICITA’?

7

EFFETTI CICLICI SULLA PROBABILITA’ DI DEFAULT

Condizioni macroeconomiche impattano sulle PD Trovata ciclicità nelle PD in presenza di crisi economiche PD aumentano drasticamente. Evidenza di ciclicità nei rating ( in particolare sul debito dei paesi sovrani) delle agenzie di rating.

delle agenzie di rating.")

8

Esistono 2 logiche per le modalità di costruzione dei rating:

THROUGH THE CICLE (TTC): Valutazione indipendente dall’andamento economico Adatto per calcolare rischiosità relativa Il rating avrà un valore stabile (per evitare riassegnazioni nel breve periodo), si modifica solo per cambiamenti nel rischio idiosincratico. Più appropriato x le decisioni di investimento (prestito) logica preferita Basilea2: elimina la prociclicità poichè trascura la dimensione temporale del rischio POINT IN TIME (PIT): Rating tiene conto delle condizioni di rischio attuale: variazioni importanti a seconda della fase del ciclo economico in cui ci si trova. Sono valutazioni che variano nel tempo. Si considerata la dimensione temporale del rischio. Più appropriato per le richieste di allocazione del capitale e per definire le riserve (requisiti di capitale) Più forte problema della prociclicità

: Valutazione indipendente dall’andamento economico. Adatto per calcolare rischiosità relativa. Il rating avrà un valore stabile (per evitare riassegnazioni nel breve periodo), si modifica solo per cambiamenti nel rischio idiosincratico. Più appropriato x le decisioni di investimento (prestito) logica preferita Basilea2: elimina la prociclicità poichè trascura la dimensione temporale del rischio. POINT IN TIME (PIT): Rating tiene conto delle condizioni di rischio attuale: variazioni importanti a seconda della fase del ciclo economico in cui ci si trova. Sono valutazioni che variano nel tempo. Si considerata la dimensione temporale del rischio. Più appropriato per le richieste di allocazione del capitale e per definire le riserve (requisiti di capitale) Più forte problema della prociclicità.")

10

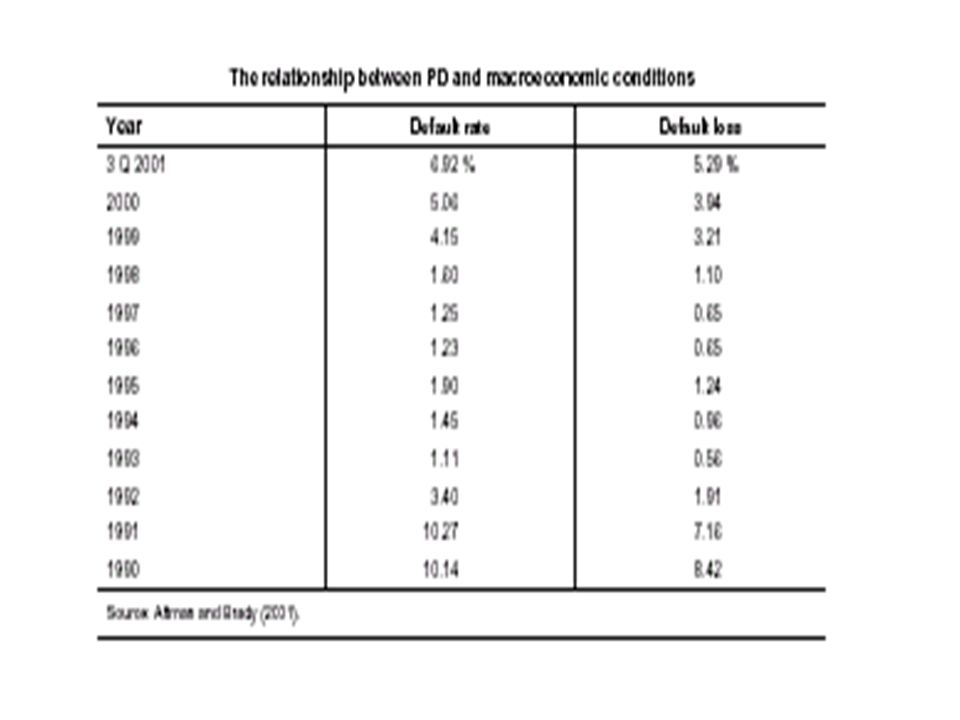

RELAZIONE TRA LE PD E CONDIZIONI MACROECONOMICHE

A periodi di recessione economica corrispondono incrementi nei tassi di default Riduzione dei tassi di default durante periodi di boom Dai dati riportati in tabella si riscontra un andamento prociclico delle probabilità di default anche se non siamo in grado di definire a quale modalità interpretativa di prociclicità facciano riferimento

11

MODELLI E L’ANALISI DELLA PROCICLICITA’

MODELLI STRUTTURALI MODELLI ACCADEMICI MODELLI IN FORMA RIDOTTA MODELLI PROPRIETARI KMV CREDITMETRICS CREDITPORTFOLIO VIEW CREDIT RISK PLUS KRM

12

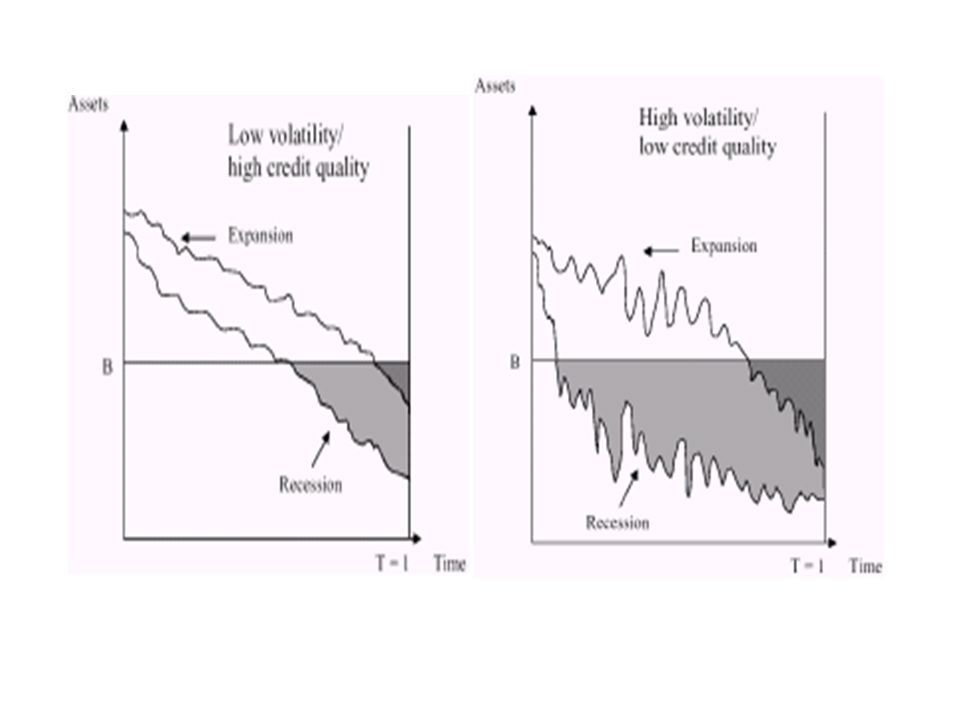

MODELLI STRUTTURALI PD endogena, dati (prezzi delle azioni)

Si trova evidenza che quando i tassi d’interesse reali crescono i valori delle attività si riducono e questo provoca una crescita nelle stime delle PD di un modello strutturale Peggioramento condizioni economiche Deterioramento qualita’ media dei crediti Aumento dell’esposizione a rischio sistemico

14

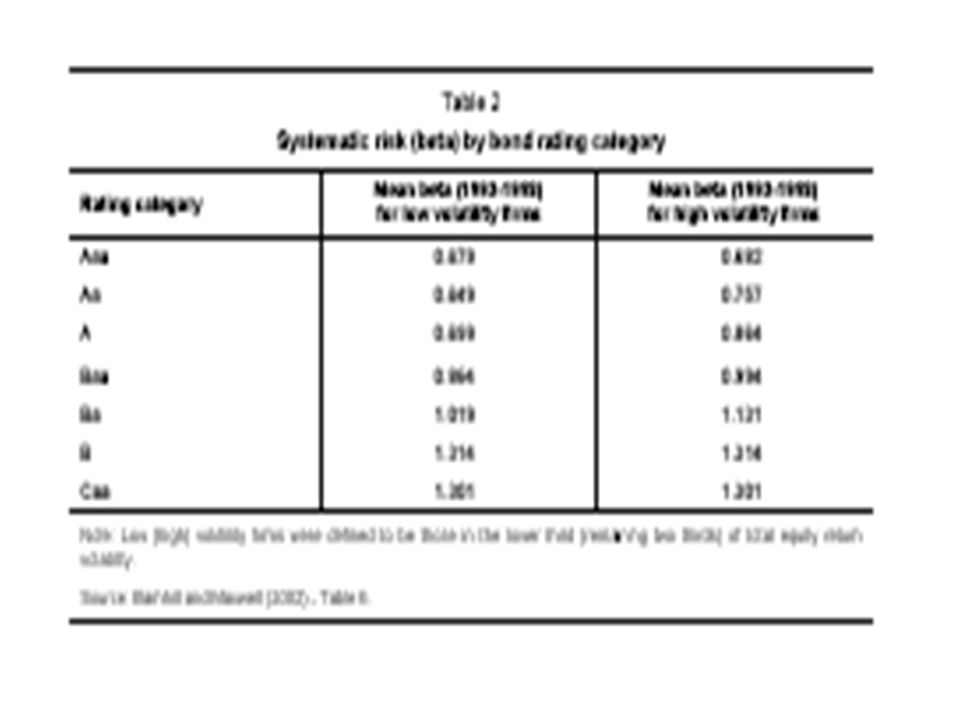

Il livello medio di rischio sistematico (misurato dal beta delle azioni) cresce monotonicamente quando la qualità dei crediti si deteriora. Il beta per le aziende con alta volatilità sempre più grande dell’equivalente beta per le aziende con bassa volatilità. Se i rating di credito calcolati esternamente sono indicatori accurati di PD, i risultati delle simulazioni sono coerenti con l’esistenza di effetti ciclici nelle PD, in particolare per imprese con bassa qualità dei crediti. L’effetto ciclico è forte quando l’economia entra in recessione

16

IMPATTO PROCICLICO ASIMMETRICO

Riscontrata esistenza impatto prociclico asimmetrico sulle PD: PD aumentano durante decadimenti economici, ma non decrescono significativamente durante crescita economica. Una recessione può portare molte aziende marginali al fallimento, causando un ampio incremento sia nelle PDs che nelle correlazioni di defaults per queste aziende. In contrasto un boom economico è insufficiente ad alzare molte di queste qualità dei crediti delle aziende. Ripresa attività guidata da fattori specifici aziendali Fallimento business dovuto a condizioni macroeconomiche

Presentazioni simili

>")

- PD stimate in modo esogeno Obiettivo:>")

Il lungo periodo, con prezzi flessibili Inflazione come.>")