Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Stabilizzare l’economia: il ruolo della banca centrale

Capitolo 20 Stabilizzare l’economia: il ruolo della banca centrale

2

In questa lezione Banca centrale (BC) e tassi di interesse: i) MD e sue determinanti; ii) MS ed equilibrio merc. monetario; iii) come BC controlla tasso di interesse nominale; iv) ma BC controlla anche tasso di interesse reale? Impatto economico della politica monetaria (cioè della BC): i) PAE e tasso di inte-resse reale; ii) BC contro recessioni; iii) BC contro inflazione; iv) funzione di reazione BC

e tassi di interesse: i) MD e sue determinanti; ii) MS ed equilibrio merc. monetario; iii) come BC controlla tasso di interesse nominale; iv) ma BC controlla anche tasso di interesse reale Impatto economico della politica monetaria (cioè della BC): i) PAE e tasso di inte-resse reale; ii) BC contro recessioni; iii) BC contro inflazione; iv) funzione di reazione BC.")

3

Domanda di moneta – MD La domanda di moneta MD dipende con segno:

negativo dal tasso di interesse nominale i [costo opportunità di detenere moneta → rinuncia al rendimento dei titoli] positivo da: PIL reale (Y) e livello dei prezzi (P) [se crescono Y o P cresce l’esigenza di detenere moneta per transazioni] MD = F (i , Y P) Inoltre, MD cala per innovazioni nelle tecniche dei pagamenti (es. Bancomat) → calo della V

e livello dei prezzi (P) [se crescono Y o P cresce l’esigenza di detenere moneta per transazioni] MD = F (i , Y P) Inoltre, MD cala per innovazioni nelle tecniche dei pagamenti (es. Bancomat) → calo della V.")

4

Figura 20. 1 - Curva di domanda di moneta

Figura Curva di domanda di moneta. La curva di domanda di moneta mette in relazione la MD per l’economia nel suo complesso con il tasso di interesse nominale. Poiché un aumento del tasso di interesse nominale fa salire il costo opportunità legato al fatto di detenere moneta, questa curva è inclinata negativamente.

5

Figura 20.2 - Uno spostamento della curva di domanda di moneta.

In corrispondenza di un determinato tasso di interesse nominale, qualsiasi cambiamento che induce gli individui a detenere una quantità maggiore di moneta (per esempio un aumento del livello generale dei prezzi o del PIL reale) provoca uno spostamento a destra della MD.

provoca uno spostamento a destra della MD.")

6

Offerta di moneta – MS L’offerta di moneta MS è determinata dalla BC:

attraverso il controllo della moneta corrente [operazioni di mercato aperto; moltiplicatore monetario]; non dipende dal tasso di interesse i [→ è una retta verticale nel grafico M , i ; perciò essa deve incrociare in un punto la MD che ha pendenza negativa nel piano M , i]

7

Figura 20. 3 - Equilibrio nel mercato della moneta

Figura Equilibrio nel mercato della moneta. L’equilibrio si ha nel punto E, ove la MD da parte del pubblico eguaglia la quantità fornita da BC. Il livello di equilibrio del tasso di interesse nominale, in corrispondenza di E, è i. Per valori inferiori (superiori) a i, vi è eccesso MD (MS) → temendo perdite (sperando in guadagni) in conto capitale, agenti vendono (comprano) titoli → PB cala (sale) → i sale (cala)

a i, vi è eccesso MD (MS) → temendo perdite (sperando in guadagni) in conto capitale, agenti vendono (comprano) titoli → PB cala (sale) → i sale (cala)")

8

Variazioni di MS e impatto su i

Attraverso le operazioni di mercato aperto, la BC fa mutare MS e questo determina cambiamenti di i: OMA di acquisto causano un aumento di PB e, per la relazione inversa PB → i, cala i; OMA di vendita causano un calo di PB e, per la relazione inversa PB → i, aumenta i

9

Figura 20.4 - La banca centrale abbassa il tasso di interesse

nominale. La BC può far scendere il livello di equilibrio del tasso di interesse nominale espandendo l’offerta di moneta. In riferimento a questa curva di domanda di moneta, un incremento dell’offerta di moneta da M a M’ fa spostare il punto di equilibrio del mercato monetario da E a F, riducendo il valore di equilibrio del tasso di interesse nominale da i a i’.

10

BC controlla i Dunque, attraverso le OMA, la BC fa mutare MS e quindi controlla i: nel caso USA, BC annuncia obiettivo sui Fed Funds, il tasso sui fondi interbancari overnight (grafico seguente). Ma BC può controllare anche il tasso di interesse reale (r)? r = i – π Siccome π si muove lentamente, BC controlla anche r, ma ciò vale solo nel breve periodo.

. Ma BC può controllare anche il tasso di interesse reale (r) r = i – π. Siccome π si muove lentamente, BC controlla anche r, ma ciò vale solo nel breve periodo.")

11

Figura 20. 5 - Andamento del tasso sui fondi federali, 1970-2002

Figura Andamento del tasso sui fondi federali, Il tasso sui fondi federali è quello applicato ai prestiti a breve termine che vengono contratti tra banche commerciali negli Stati Uniti. Il suo andamento viene osservato con attenzione perché la banca centrale esprime la sua linea di politica monetaria in termini di un certo valore posto come obiettivo per questo parametro. Come mostra la figura, la Fed ha consentito ampie oscillazioni del tasso in risposta alle condizioni in cui si trovava il sistema economico.

12

Impatto variaz. r su economia – 1

r influenza investimenti e consumi programmati C = c0 + c(Y – T) – ar IP = I0 – br per cui: PAE = C + IP + G + NX che, indicando con pedice 0 le variabili esogene (che non dipendono da Y): PAE = [c0 + c(Y – T0) – ar]+ [I0 – br] +G0 +NX0 ovvero: PAE = [c0 – cT0 + I0 +G0 +NX0] – (a+b)r + cY

– ar. IP = I0 – br. per cui: PAE = C + IP + G + NX. che, indicando con pedice 0 le variabili esogene (che non dipendono da Y): PAE = [c0 + c(Y – T0) – ar]+ [I0 – br] +G0 +NX0. ovvero: PAE = [c0 – cT0 + I0 +G0 +NX0] – (a+b)r + cY.")

13

Impatto variaz. r su economia – 2

Imponendo l’equilibrio, PAE=Y, si ha: Y = [c0 – cT0 + I0 +G0 +NX0] – (a+b)r + cY ovvero: Y (1 – c) = [c0 – cT0 + I0 +G0 +NX0] – (a+b)r e quindi: Y =[1/(1 – c)] [(c0 – cT0 +I0 +G0 +NX0) – (a+b)r] Nel breve periodo Y dipende da: i) effetto r su C e I; ii) entità del moltiplicatore della spesa.

r + cY. ovvero: Y (1 – c) = [c0 – cT0 + I0 +G0 +NX0] – (a+b)r. e quindi: Y =[1/(1 – c)] [(c0 – cT0 +I0 +G0 +NX0) – (a+b)r] Nel breve periodo Y dipende da: i) effetto r su C e I; ii) entità del moltiplicatore della spesa.")

14

Figura 20. 6 - La banca centrale combatte una recessione

Figura La banca centrale combatte una recessione. Quando il tasso di interesse reale è del 5% la retta di spesa interseca la retta Y = PAE nel punto E, in corrispondenza del quale il prodotto risulta pari a 4800 ovvero inferiore al livello potenziale di 5000 (con un gap recessivo pari a 200). Se la banca centrale riduce il tasso di interesse reale all’1%, stimolando la spesa in consumi e in investimenti, la retta di spesa si sposta verso l’alto. In corrispondenza del nuovo punto di intersezione F il prodotto effettivo sarà uguale a quello potenziale, pari a 5000.

. Se la banca centrale riduce il tasso di interesse reale all’1%, stimolando la spesa in consumi e in investimenti, la retta di spesa si sposta verso l’alto. In corrispondenza del nuovo punto di intersezione F il prodotto effettivo sarà uguale a quello potenziale, pari a")

15

Figura 20. 7 - La banca centrale combatte l’inflazione

Figura La banca centrale combatte l’inflazione. Quando il tasso di interesse reale è pari al 5% la retta di spesa interseca la retta Y = PAE (ovvero la retta a 45°) nel punto E, in corrispondenza del quale il prodotto di equilibrio di breve periodo ammonta a Se il prodotto potenziale è 4600 significa che sussiste un output gap espansivo pari a 200. Se la banca centrale alza il tasso di interesse reale al 9%, riducendo la spesa aggregata programmata, la retta di spesa si sposta verso il basso. Nel nuovo punto di intersezione G il prodotto effettivo eguaglia quello potenziale pari a 4600 e il gap espansivo viene eliminato.

nel punto E, in corrispondenza del quale il prodotto di equilibrio di breve periodo ammonta a Se il prodotto potenziale è 4600 significa che sussiste un output gap espansivo pari a 200. Se la banca centrale alza il tasso di interesse reale al 9%, riducendo la spesa aggregata programmata, la retta di spesa si sposta verso il basso. Nel nuovo punto di intersezione G il prodotto effettivo eguaglia quello potenziale pari a 4600 e il gap espansivo viene eliminato.")

16

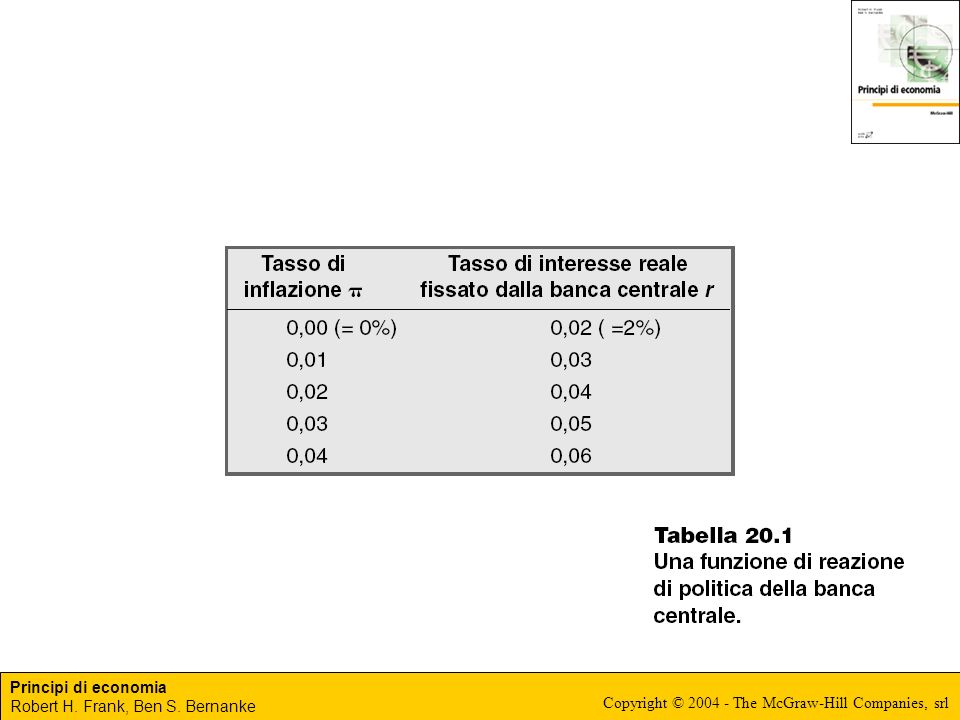

Ma come fa BC a scegliere r?

La BC sceglie r in base alla sua “funzione di reazione” (all’inflazione e al gap di produzione) Empiricamente tale funzione di reazione può essere rappresentata mediante la cosiddetta Regola di Taylor: r = 0,01 – 0,5[(Y* – Y)/Y*] + 0,5 π in questo caso BC dà uguale peso al gap di produzione e all’inflazione (cfr. tav. e fig.)

Empiricamente tale funzione di reazione può essere rappresentata mediante la cosiddetta Regola di Taylor: r = 0,01 – 0,5[(Y* – Y)/Y*] + 0,5 π. in questo caso BC dà uguale peso al gap di produzione e all’inflazione (cfr. tav. e fig.)")

18

Figura 20. 8 - Esempio di funzione di reazione di politica della BC

Figura Esempio di funzione di reazione di politica della BC. Questo ipotetico esempio di funzione di reazione della banca centrale mostra il tasso di interesse reale fissato in risposta a diversi valori del tasso di inflazione. La pendenza positiva della retta esprime il principio secondo cui la banca centrale alza il tasso di interesse reale quando l’inflazione aumenta. I valori numerici utilizzati nella figura sono tratti dalla Tabella 20.1.

Presentazioni simili

: La politica fiscale>")