Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

UNIVERSITÀ DEGLI STUDI DI BARI FACOLTÀ DI ECONOMIA

CORSO DI LAUREA SPECIALISTICA IN CONSULENZA PROFESSIONALE PER LE AZIENDE TESI DI LAUREA IN ECONOMIA DEGLI INTERMEDIARI FINANZIARI Il finanziamento degli enti locali: l’emissione di B.O.C. di un comune pugliese Ho voluto portare alla vostra attenzione un argomento di scottante attualità, già ampiamente trattato, nell’aprile 2008, dalla trasmissione Report: importanti Enti Locali, come Venezia e la Regione Lombardia in primis, sarebbero costretti, secondo gli analisti, a sostenere ingenti perdite a causa di svantaggiose emissione di obbligazioni e operazioni in derivati. Anche il Comune di Turi ha effettuato tali operazioni, ma con risultati decisamente diversi. Il mio lavoro tende a dimostrare che questi strumenti “innovativi” non sono di per sé fonte di perdita. Il problema semmai è legato all’averne mal recepito la vera essenza e funzionalità, probabilmente per mancanza di personale preparato ad analizzarne la sofisticata natura, o forse perché hanno assunto finalità speculative, invece che di copertura di rischi, com’erano state inquadrate dalla normativa. Relatore Chiar.ma Prof.ssa Marinetta Intonti Laureanda Rossella Palmisano

2

Forme di indebitamento degli Enti Locali

Innovative Tradizionali Prestiti Obbligazionari Utilizzo di strumenti derivati Mutui passivi con enti (Cassa Depositi e Prestiti, INPDAP, Istituto di Credito Sportivo) e con il sistema bancario Aperture di credito Le emissioni obbligazionarie in prima battuta (consentite con la L.142/90) e i derivati più di recente (con la Finanziaria per il 2002), rappresentano le csd. forme “innovative” di indebitamento degli Enti Locali, e si sono affiancate a quelle tradizionali, principalmente i mutui a M-L termine offerti dalla Cassa DDPP. Il ricorso a questi strumenti è stato considerato necessario, soprattutto dopo la modifica del Tit. V della Costituzione che, nel riconoscere agli Enti Locali piena autonomia finanziaria in entrata e in uscita, ha messo in sostanziale difficoltà la finanza pubblica, chiamata a fronteggiare un aumento della domanda di servizi e opere pubbliche, con una riduzione di trasferimenti da parte dello Stato e con nuovi vincoli posti dal PSI.

e con il sistema bancario. Aperture di credito. Le emissioni obbligazionarie in prima battuta (consentite con la L.142/90) e i derivati più di recente (con la Finanziaria per il 2002), rappresentano le csd. forme innovative di indebitamento degli Enti Locali, e si sono affiancate a quelle tradizionali, principalmente i mutui a M-L termine offerti dalla Cassa DDPP. Il ricorso a questi strumenti è stato considerato necessario, soprattutto dopo la modifica del Tit. V della Costituzione che, nel riconoscere agli Enti Locali piena autonomia finanziaria in entrata e in uscita, ha messo in sostanziale difficoltà la finanza pubblica, chiamata a fronteggiare un aumento della domanda di servizi e opere pubbliche, con una riduzione di trasferimenti da parte dello Stato e con nuovi vincoli posti dal PSI.")

3

Prestiti Obbligazionari

Finalità Caratteristiche Finanziare spese di investimento Rinegoziare mutui contratti dopo il Durata > 5 anni Rimborsati con piano d’ammortamento di rate comprensive di quota capitale e quota interesse Emissione obbligazioni, remunerate a tasso fisso o variabile Collocazione a fermo Grazie ai prestiti obbligazionari, gli Enti Locali possono finanziare spese di investimento, o anche rinegoziare dei mutui contratti dopo il 31/12/96 in quanto caratterizzati da tassi più elevati rispetto a quelli contingenti. Tali prestiti devono avere durata superiore ai 5 anni e devono essere rimborsati secondo un piano d’ammortamento costituito da rate comprensive di quota capitale e quota interesse. A fronte di tali prestiti, nel caso specifico dei Comuni, vengono emessi i csd BOC, titoli a medio-lungo termine, remunerati a tasso fisso o variabile, che nella maggior parte dei casi non trovano collocazione presso il pubblico (con la OPV), bensì presso investitori professionali, attraverso la cosiddetta “collocazione a fermo”, con la quale la Banca che cura l’operazione, sottoscrive l’intero importo del prestito, per poi collocarlo presso figure professionali.

, bensì presso investitori professionali, attraverso la cosiddetta collocazione a fermo , con la quale la Banca che cura l’operazione, sottoscrive l’intero importo del prestito, per poi collocarlo presso figure professionali.")

4

Cassa Depositi e Prestiti

Derivati Ente paga Banca Paga L'ente, originariamente indebitato a tasso variabile, scambia le sue passività rendendole a tasso fisso, coprendosi cosi dalle fluttuazioni del tasso Euribor. Tasso VARIABILE Tasso FISSO Tasso VARIABILE Cassa Depositi e Prestiti Per quanto riguarda gli strumenti derivati, i più diffusi sono gli SWAP, e meritano una particolare attenzione perché non sono strumenti standardizzati scambiati sui mercati organizzati, bensì accordi privati con i quali due parti decidono di “scambiarsi” flussi di cassa che possono avere ad oggetto tassi di cambio (currency swap) o tassi di interesse (interest rate swap, IRS). Quest’ultimo è il più usato. L’ente stipula un IRS di copertura con la Banca quando trasforma il suo indebitamento a tasso variabile in uno a tasso fisso, coprendosi dal rischio di rialzo dei tassi da un lato, ma eliminando opportunità di vantaggio qualora i tassi scendano dall’altro. La banca si impegna pagare il tasso variabile all'Ente che, di contro, si impegnerebbe a corrispondere un tasso fisso alla Banca

o tassi di interesse (interest rate swap, IRS). Quest’ultimo è il più usato. L’ente stipula un IRS di copertura con la Banca quando trasforma il suo indebitamento a tasso variabile in uno a tasso fisso, coprendosi dal rischio di rialzo dei tassi da un lato, ma eliminando opportunità di vantaggio qualora i tassi scendano dall’altro. La banca si impegna pagare il tasso variabile all Ente che, di contro, si impegnerebbe a corrispondere un tasso fisso alla Banca.")

5

L’operazione del COMUNE DI TURI

Prestito obbligazionario di 7 mln €, scadenza 2025 Finalità: estinzione mutui contratti con la Cassa DD.PP. Ammortamento classico: rate comprensive di quota capitale e quota interess Emessi BOC remunerati a tasso variabile pari all’Euribor a 6 mesi + 0,30% Collocamento a fermo dei BOC, a cura di Banca OPI Acquisto di opzione “IRS con collar” per limitare la variabilità del tasso, con cap 6% e floor 2% Euribor>6% La Banca paga all’Ente la differenza tra l’Euribor e il 6% cap 2%<Euribor>6% L’ente paga l’Euribor + 0,3% floor Il Comune di Turi, nel giugno 2005, in fede alle funzionalità dettate dalla normativa, per estinguere mutui contratti dal ‘97 con la Cassa, ha autorizzato l’emissione di un prestito obbligazionario 20ennale, per un valore di circa 7 milioni di €, regolato a tasso variabile pari all‘Euribor a 6 M + 0,30%; per limitarne la variabilità, ha acquistato un’opzione “IRS con collar“. Il collar rappresenta una sorta di corridoio nel quale si decide di far oscillare il tasso. E’ formato da 2 opzioni: il cap fissa il tetto massimo di interessi che l’Ente è disposto a pagare (che il Comune ha fissato al 6%), e il floor rappresenta la soglia minima (fissata al 2%). Gli interessi vengono corrisposti con cedole semestrali posticipate: ogni semestre viene considerato il valore dell’Euribor: con L'Euribor compreso tra il 2% ed il 6%, l’Ente paga un importo pari al 0,3% del nozionale; con L'Euribor sotto il 2%, L’ente paga alla banca un importo pari alla differenza tra il 2% e l'Euribor; con l'Euribor sopra il 6%, La banca paga all’Ente la differenza tra il 6% e l'Euribor. Euribor<2% il Comune paga alla Banca la differenza tra il 2% e l’Euribor

, e il floor rappresenta la soglia minima (fissata al 2%). Gli interessi vengono corrisposti con cedole semestrali posticipate: ogni semestre viene considerato il valore dell’Euribor: con L Euribor compreso tra il 2% ed il 6%, l’Ente paga un importo pari al 0,3% del nozionale; con L Euribor sotto il 2%, L’ente paga alla banca un importo pari alla differenza tra il 2% e l Euribor; con l Euribor sopra il 6%, La banca paga all’Ente la differenza tra il 6% e l Euribor. Euribor<2% il Comune paga alla Banca la differenza tra il 2% e l’Euribor.")

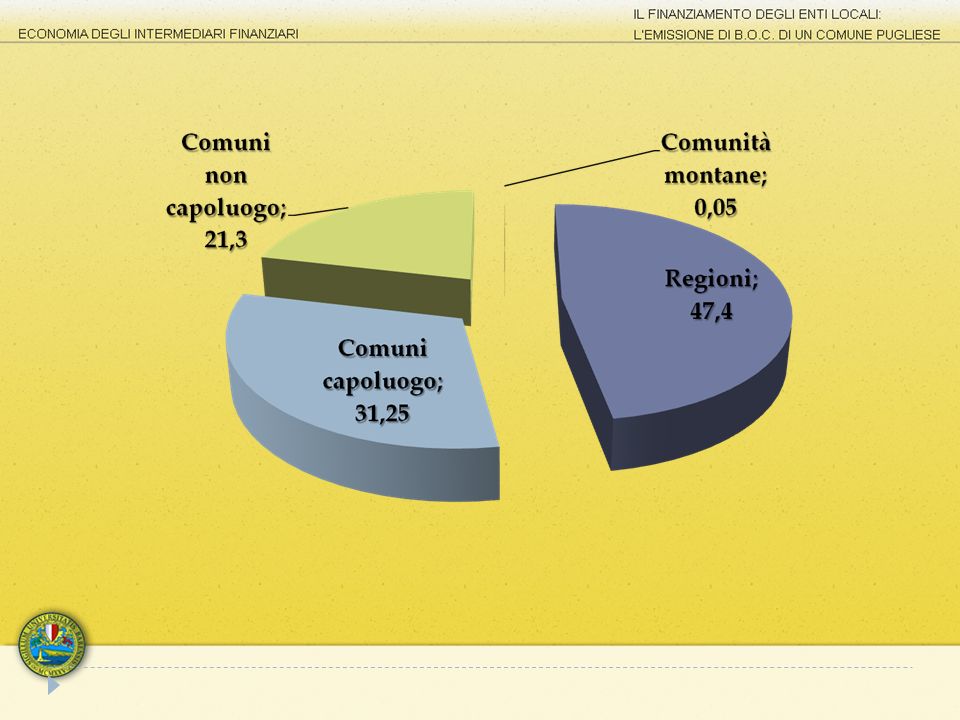

7

L’operazione della Regione Lombardia

Prestito obbligazionario trentennale di 1 miliardo di $, scadenza 2032 Emissione di tipo bullet con piano d’ammortamento correlato al “sinking fund” Enel Regione Lazio Telecom SINKING FUND Gli Enti Locali che hanno posto in essere operazioni in derivati sono circa 600, tra Regioni, Comuni, Provincie e Comunità montane e altrettanto numerose sono le vertenze giudiziarie in corso per l’annullamento di detti contratti, rivelatisi eccessivamente onerosi. I casi più eclatanti sono quelli della Regione Lombardia e del Comune di Venezia. La Regione Lombardia ha emesso obbligazioni a fronte di un prestito di 1 miliardo di dollari, ma invece di ricorrere ad un piano d’ammortamento classico, ha utilizzato, su proposta di Ubs e Merrill Lynch, un fondo particolare chiamato “sinking fund” nel quale la Regione ha versato ad oggi quasi il totale dell’importo del bond, che dovrà essere restituito alla scadenza del bond, nel lontano L’operazione è risultata particolarmente rischiosa perché Ubs e Merrill Lync hanno investito tali somme non in titoli sicuri, come BOT, ma in obbligazioni di altri Enti o società, come Regione Lazio, Regione Sicilia, Grecia, Telecom Italia e Enel. Preciso che non è stata violata alcuna legge, ma l’impressione è che le banche abbiano usato il sinking fund come discarica per titoli che non erano riusciti a vendere ad altra clientela. Così facendo, nell’ipotesi di bancarotta di Sicilia, Telecom i Enel, a pagarne le conseguenze sarebbe la Regione Lombardia, perché nel 2032 potrebbe non avere a disposizione le somme necessarie per rimborsare il suo bond. In una situazione similare si trova l’Acquedotto pugliese, che dovrebbe ad oggi a fronteggiare un ammanco di decine di milioni di €, a causa del rischio di bancarotta che incombe su General Motors, Fors e Chrysler, i cui titoli sono stati investiti nel sinking fund dell’ente.

8

L’operazione del Comune di Venezia

Collar asimmetrico: cap 7% e floor 5,5% E’ esposto ad un rialzo molto elevato dell’Euribor Non beneficia dei bassi livelli di Euribor Il caso del Comune di Venezia è totalmente diverso e riguarda la stipulazione di un collar decisamente “asimmetrico” in quanto svantaggioso per l’Ente e vantaggioso per la Banca. Il collar è costituito da un elevato cap (circa il 7%) che espone l’Ente ad un rischio di rialzo dei tassi molto elevato, e un altrettanto elevato floor (quasi il 5,5%), che non consente al comune di beneficiare di bassi livelli di Euribor. L’area in cui la banca perde è ristretta in quanto improbabile allo stato attuale (ossia un Euribor > al 7%), mentre l’area in cui è il Comune a rimetterci è ampia (almeno attualmente) a causa dell’alto floor. Le differenze tra questi due casi e il caso del Comune di Turi sono evidenti. L’ammortamento del Comune di Turi è quello classico Il collar è decisamente più simmetrico.

che espone l’Ente ad un rischio di rialzo dei tassi molto elevato, e un altrettanto elevato floor (quasi il 5,5%), che non consente al comune di beneficiare di bassi livelli di Euribor. L’area in cui la banca perde è ristretta in quanto improbabile allo stato attuale (ossia un Euribor > al 7%), mentre l’area in cui è il Comune a rimetterci è ampia (almeno attualmente) a causa dell’alto floor. Le differenze tra questi due casi e il caso del Comune di Turi sono evidenti. L’ammortamento del Comune di Turi è quello classico. Il collar è decisamente più simmetrico.")

9

Ammortamento del prestito

Come si può notare dall’ammortamento del prestito, prima della recente crisi finanziaria, con l’Euribor decisamente elevato, il Comune pagava alti interessi, calcolati sull’Euribor maggiorato dei uno spread dello 0,3%, e un basso swap, pari semplicemente al suo costo, ossia un ulteriore 0,33% sull’Euribor. Attualmente con l’Euribor ai minimi storici, e inferiore al floor, il Comune sta pagando alla banca un alto swap (dato dalla differenza tra l’euribor e il floor); certo questa non si può considerare come una “perdita“ se si guarda al collar come un’assicurazione. Questa eventuale maggiore spesa rappresenta semplicemente il costo per la protezione da un rischio, no una perdita, come d’altronde vale per la spesa sostenuta per l’RCA dal possessore di un veicolo. Nonostante la situazione dovrebbe comunque essere a sfavore del Comune, si nota come ad un alto swap corrisponda un basso costo degli interessi commisurati al basso Euribor. La somma dell’importo calcolato sull’euribor e dello swap, ossia quanto effetivamente paga il Comune di interessi, si mantiene tendenzialmente costante, anzi attualmente inferiore. Euribor ante-crisi Alti interessi Basso swap Euribor post-crisi Bassi interessi Alto swap Importo effettivamente pagato dal Comune

; certo questa non si può considerare come una perdita se si guarda al collar come un’assicurazione. Questa eventuale maggiore spesa rappresenta semplicemente il costo per la protezione da un rischio, no una perdita, come d’altronde vale per la spesa sostenuta per l’RCA dal possessore di un veicolo. Nonostante la situazione dovrebbe comunque essere a sfavore del Comune, si nota come ad un alto swap corrisponda un basso costo degli interessi commisurati al basso Euribor. La somma dell’importo calcolato sull’euribor e dello swap, ossia quanto effetivamente paga il Comune di interessi, si mantiene tendenzialmente costante, anzi attualmente inferiore. Euribor ante-crisi. Alti interessi. Basso swap. Euribor post-crisi. Bassi interessi. Alto swap. Importo effettivamente pagato dal Comune.")

10

Conclusioni Numerosi enti hanno in corso vertenze per l’annullamento di questo tipo di operazioni rivelatesi eccessivamente onerose Strumenti di finanza innovativa sono stati marchiati come pericolosi Le perdite derivano dal loro cattivo utilizzo La Manovra d’estate del 2008, è la soluzione “temporanea” del Governo Queste operazioni si sono rivelate vere e proprie truffe a danno degli Enti, operate dalle Banche (soprattutto estere) che hanno approfittato della scarsa preparazione dei funzionari o della loro intenzione a speculare. Questi però ha portato l’opinione pubblica a marchiare come pericolosi obbligazioni e derivati, perdendo di vista quello che è l’elemento di fondo. Tali strumenti, seppur innovativi, rappresentano sempre fonte di debito, da utilizzare principalmente per ristrutturare esposizioni debitorie pregresse e “assicurarsi” dal rischio di tasso, non per ottenere guadagni. In attesa di una normativa più chiara tuttavia il Governo nel giugno 2008, con la manovra d’estate, ha messo un freno temporaneo alla possibilità per gli Enti Locali di ricorerre a emissione di prestiti obbligazionari e operazioni in derivati.

che hanno approfittato della scarsa preparazione dei funzionari o della loro intenzione a speculare. Questi però ha portato l’opinione pubblica a marchiare come pericolosi obbligazioni e derivati, perdendo di vista quello che è l’elemento di fondo. Tali strumenti, seppur innovativi, rappresentano sempre fonte di debito, da utilizzare principalmente per ristrutturare esposizioni debitorie pregresse e assicurarsi dal rischio di tasso, non per ottenere guadagni. In attesa di una normativa più chiara tuttavia il Governo nel giugno 2008, con la manovra d’estate, ha messo un freno temporaneo alla possibilità per gli Enti Locali di ricorerre a emissione di prestiti obbligazionari e operazioni in derivati.")

Presentazioni simili

e la relazione previsionale e programmatica sono: approvati dalla Giunta Comunale;>")