Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Capitolo 2 Contabilità nazionale

2

Funzione di produzione

P = ƒ (x; y; z) Cioè: il prodotto P è funzione dei fattori x, y, z P = ƒ (N; K) Cioè: il prodotto P è funzione dei fattori Lavoro (N) e capitale (K) P = (w*N) + (i*K) + µ Cioè: il prodotto P è dato dalla somma del salario dei lavoratori per il numero di lavoratori (w*N), più il tasso di interesse moltiplicato per la quantità di capitale, più un fattore (µ) che costituisce il profitto dell’imprenditore

Cioè: il prodotto P è funzione dei fattori x, y, z. P = ƒ (N; K) Cioè: il prodotto P è funzione dei fattori Lavoro (N) e capitale (K) P = (w*N) + (i*K) + µ. Cioè: il prodotto P è dato dalla somma del salario dei lavoratori per il numero di lavoratori (w*N), più il tasso di interesse moltiplicato per la quantità di capitale, più un fattore (µ) che costituisce il profitto dell’imprenditore.")

4

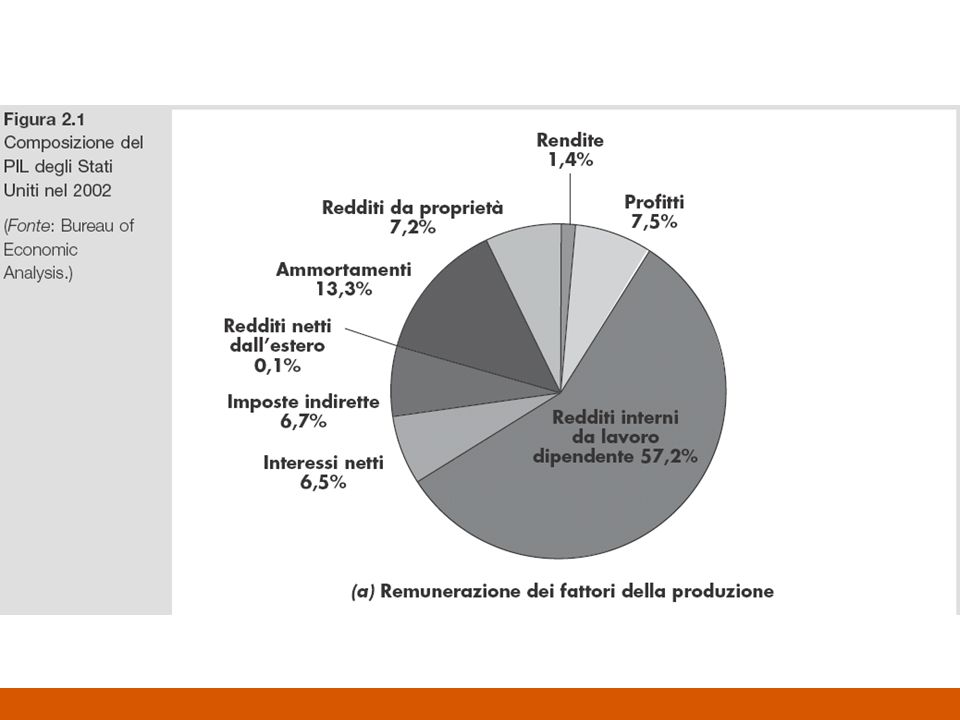

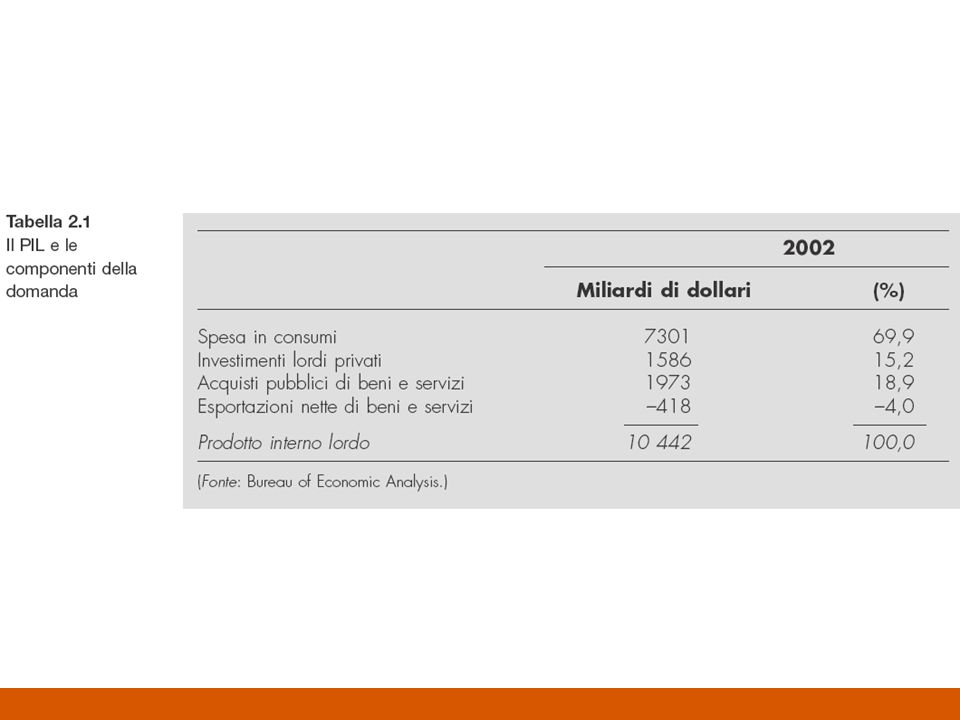

Grandezze della contabilità nazionale

PNL (GNP) Deprezz. PIN (NNP) PIL (GDP) G Tassazione indiretta I Reddito Nazionale Profitti, Rendite NX Altri C See Figure 19-5 in the main text. Animation provides one block at a time from the left. Salari, Stipendi

Deprezz. PIN. (NNP) PIL. (GDP) G. Tassazione. indiretta. I. Reddito. Nazionale. Profitti, Rendite. NX. Altri. C. See Figure 19-5 in the main text. Animation provides one block at a time from the left. Salari, Stipendi.")

6

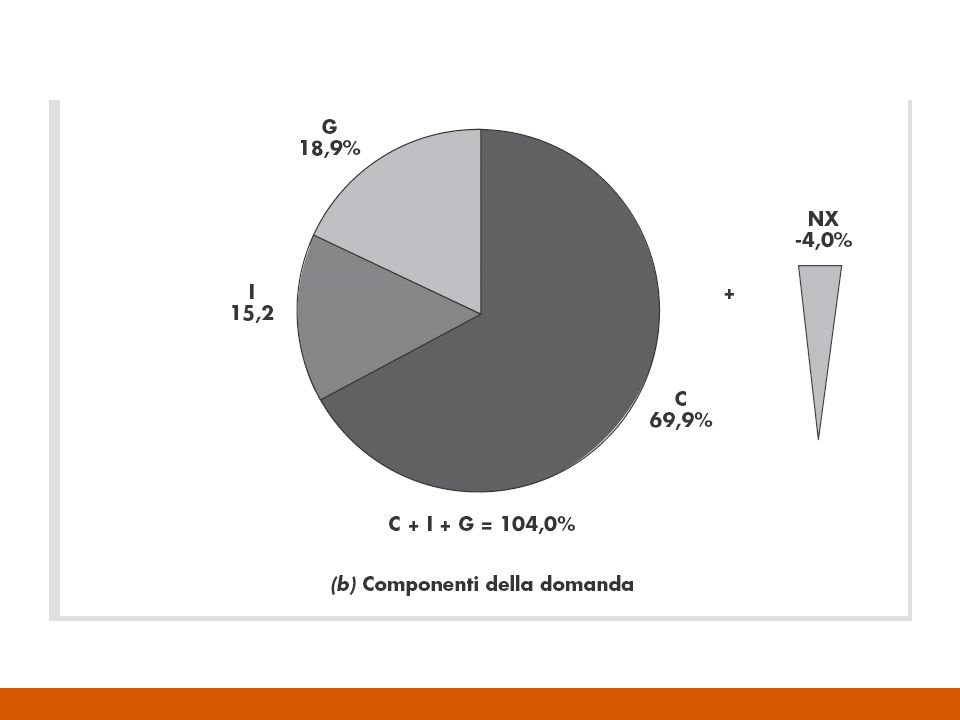

Componenti della domanda

Y ≡ C + I + G + NX Dove: Y è la quantità di beni e servizi prodotti nel periodo di riferimento C è la parte di Y destinata a consumi I è la parte di Y destinata ad investimenti G è la parte di Y imputabile a spesa pubblica NX sono le esportazioni nette di beni e servizi, cioè la differenza fra importazioni ed esportazioni Si tratta di un’identità (≡): i due membri non possono che essere identici

: i due membri non possono che essere identici.")

11

Poiché le esportazioni nette (NX) sono rappresentate dal saldo fra importazioni ed esportazioni di un paese (N – X), si possono avere tre casi distinti: N = X In questo caso il paese importa esattamente quanto esporta e quindi il saldo è pari a 0 N > X In questo caso il paese importa più di quanto esporta e quindi il saldo è minore di 0 N < X In questo caso il paese esporta più di quanto esporta e quindi il saldo è maggiore di 0

12

Identità fondamentali della contabilità nazionale (economia chiusa e senza settore pubblico)

Y ≡ C + I C ed I rappresentano le componenti della domanda Il reddito prodotto viene speso per acquistare beni di consumo o beni di investimento Y ≡ S + C Il reddito prodotto viene o consumato o risparmiato Il consumatore decide se destinare il proprio reddito all’acquisto di beni e servizi o risparmiarlo per consumi futuri C + I ≡ Y ≡ C + S C + I indica le componenti della domanda C + S indica l’allocazione del reddito L’identità mette in evidenza che l’ammontare della produzione coincide con l’ammontare delle vendite Il valore della produzione è pari al reddito percepito dai fattori produttivi A sua volta il reddito percepito dai fattori produttivi viene speso per acquistare beni e servizi (C), oppure risparmiato (S)

, oppure risparmiato (S)")

13

Identità fondamentali della contabilità nazionale (economia aperta e con settore pubblico)

Y ≡ C + I + G + NX Nel sistema vengono introdotte due grandezze: G (settore pubblico) NX (esportazioni nette) In presenza di settore pubblico una parte del reddito dei soggetti privati serve a coprire le spese pubbliche attraverso il meccanismo della tassazione (TA); d’altra parte i soggetti privati ricevono dal settore pubblico quote di reddito definite trasferimenti (TR) Ne deriva che il reddito a disposizione (YD) è dato da: YD ≡ Y + TR – TA E quindi Y ≡ YD – TR + TA Inoltre, il reddito disponibile viene ripartito in consumi e risparmi: YD ≡ C + S Quindi si potrà scrivere YD – TR + TA ≡ C + I + G + NX E dunque C + S – TR + TA ≡ C + I + G + NX O, in modo analogo, S – I ≡ (G + TR – TA) + NX

NX (esportazioni nette) In presenza di settore pubblico una parte del reddito dei soggetti privati serve a coprire le spese pubbliche attraverso il meccanismo della tassazione (TA); d’altra parte i soggetti privati ricevono dal settore pubblico quote di reddito definite trasferimenti (TR) Ne deriva che il reddito a disposizione (YD) è dato da: YD ≡ Y + TR – TA. E quindi. Y ≡ YD – TR + TA. Inoltre, il reddito disponibile viene ripartito in consumi e risparmi: YD ≡ C + S. Quindi si potrà scrivere. YD – TR + TA ≡ C + I + G + NX. E dunque. C + S – TR + TA ≡ C + I + G + NX. O, in modo analogo, S – I ≡ (G + TR – TA) + NX.")

14

Avanzo e disavanzo del bilancio pubblico

S – I ≡ (G + TR – TA) + NX (G + TR – TA) è il saldo del bilancio pubblico (BD) G + TR rappresenta la spesa pubblica complessiva TA indica le entrate fiscali (G + TR – TA) rappresenta perciò il saldo fra le spese e le entrate pubbliche In relazione a tale saldo si possono avere tre casi: (G + TR) = TA Saldo pari a 0: nessun avanzo né disavanzo (G + TR) > TA Saldo negativo: le spese pubbliche sono superiori alle entrate e si genera quindi un disavanzo (G + TR) < TA Saldo positivo: le spese pubbliche sono inferiori alle entrate e si genera quindi un avanzo

+ NX. (G + TR – TA) è il saldo del bilancio pubblico (BD) G + TR rappresenta la spesa pubblica complessiva. TA indica le entrate fiscali. (G + TR – TA) rappresenta perciò il saldo fra le spese e le entrate pubbliche. In relazione a tale saldo si possono avere tre casi: (G + TR) = TA. Saldo pari a 0: nessun avanzo né disavanzo. (G + TR) > TA. Saldo negativo: le spese pubbliche sono superiori alle entrate e si genera quindi un disavanzo. (G + TR) < TA. Saldo positivo: le spese pubbliche sono inferiori alle entrate e si genera quindi un avanzo.")

15

Saldi fra risparmio ed investimento

S – I è il saldo fra il risparmio e l’investimento; in relazione a tale saldo si possono avere tre casi: S = I Il saldo è pari a 0: non vi è eccesso di risparmio sull’investimento S > I Il saldo è negativo: vi è una quota di risparmio che non viene destinata ad investimenti e rimane inutilizzata S < I Il saldo è positivo: il risparmio non è sufficiente alle necessità di investimento

16

1° caso 2° caso 3° caso 4° caso Esportazioni nette pari a 0

Saldo di bilancio pubblico in pareggio Risparmio e investimento sono uguali 2° caso Saldo di bilancio pubblico in disavanzo Investimento inferiore al risparmio di un valore pari al disavanzo pubblico 3° caso Esportazioni nette in avanzo Investimento inferiore al risparmio di un valore pari all’avanzo delle esportazioni nette 4° caso Esportazioni nette in disavanzo Investimento inferiore al risparmio di un valore pari alla differenza fra il disavanzo pubblico e il disavanzo delle esportazioni nette

19

Misurazione del PIL Beni finali e valore aggiunto Produzione corrente

Calcolo del PIL Il PIL contabilizza solo i beni che giungono sul mercato Autoproduzione e autoconsumo Lavoro casalingo “mali” non contabilizzati e “beni” contabilizzati Qualità dei prodotti PIL a prezzi correnti (nominale) e PIL a prezzi costanti (reale) Il PIL nominale indica il valore della produzione di un determinato periodo ai prezzi riscontrati in quello stesso periodo, cioè in moneta al valore corrente Il PIL reale indica le variazioni subite nel corso del tempo dalla produzione fisica valutando i beni prodotti in anni diversi ad uno stesso prezzo, cioè in moneta a valore costante

e PIL a prezzi costanti (reale) Il PIL nominale indica il valore della produzione di un determinato periodo ai prezzi riscontrati in quello stesso periodo, cioè in moneta al valore corrente. Il PIL reale indica le variazioni subite nel corso del tempo dalla produzione fisica valutando i beni prodotti in anni diversi ad uno stesso prezzo, cioè in moneta a valore costante.")

20

Per calcolare il PIL a prezzi costanti:

Si sceglie un anno base (p.e. 1996) Si moltiplica ogni valore fisico prodotto nell’anno di cui vogliamo indagare il valore reale del PIL per il prezzo di quegli stessi prodotti nell’anno scelto come base; di conseguenza, il PIL 2004 calcolato a dollari costanti 1996 è dato da: 2 torte * prezzo torte nel 1996 = 2 $ 3 ciambelle * prezzo ciambelle nel 1996 = 1,50 $ Ne deriva che il valore reale del PIL 2004 è 3,50 $ e non 6,25 $ come indicato dal calcolo in dollari correnti

Si moltiplica ogni valore fisico prodotto nell’anno di cui vogliamo indagare il valore reale del PIL per il prezzo di quegli stessi prodotti nell’anno scelto come base; di conseguenza, il PIL 2004 calcolato a dollari costanti 1996 è dato da: 2 torte * prezzo torte nel 1996 = 2 $ 3 ciambelle * prezzo ciambelle nel 1996 = 1,50 $ Ne deriva che il valore reale del PIL 2004 è 3,50 $ e non 6,25 $ come indicato dal calcolo in dollari correnti.")

21

Inflazione L’inflazione è il tasso di aumento dei prezzi

Il livello dei prezzi è il risultato dell’inflazione registratasi in un sistema in passato

22

Inflazione e livello dei prezzi

Il livello dei prezzi al tempo t è pari al livello dei prezzi del periodo precedente, t – 1, adeguato al tasso di inflazione Pt = Pt-1 + (π * Pt-1) Per esempio: Pt-1 = 1000 Π = 0,2 π * Pt-1 = 200 Pt = 1200 Se Π = -0,2 π * Pt-1 = -200 Pt = 800

Per esempio: Pt-1 = Π = 0,2. π * Pt-1 = 200. Pt = Se. Π = -0,2. π * Pt-1 = Pt = 800.")

23

Il deflatore del PIL è pari al rapporto tra il PIL nominale di un determinato periodo e il PIL reale dello stesso periodo

24

PIL nominale 2004 = 6,25 PIL reale 2004 ai prezzi del 1996 = 3,50 6,26/3,50 = 1,79 La variazione è dunque pari al 79% ed è attribuibile all’aumento dei prezzi

25

Inflazione e livello dei prezzi

Per calcolare il livello dei prezzi nel 2004 (Pt) rispetto al 1996 (Pt-1) si procede in questo modo: Si calcola il tasso di inflazione: Per verificare si può applicare la formula Pt = Pt-1 + (π * Pt-1) Da cui Pt = 1,50 + (3,16 * 1,50) ≈ 6,25

rispetto al 1996 (Pt-1) si procede in questo modo: Si calcola il tasso di inflazione: Per verificare si può applicare la formula. Pt = Pt-1 + (π * Pt-1) Da cui. Pt = 1,50 + (3,16 * 1,50) ≈ 6,25.")

26

L’occupazione è data dal numero di persone che hanno un lavoro

La disoccupazione è costituita dal numero di persone che non hanno lavoro e che lo stanno attivamente cercando La forza lavoro è la somma delle persone occupate e di quelle disoccupate Il tasso di disoccupazione (u) rappresenta la quota percentuale di forza lavoro (L) che non è occupata e cerca attivamente un’occupazione (U)

rappresenta la quota percentuale di forza lavoro (L) che non è occupata e cerca attivamente un’occupazione (U)")

27

Popolazione totale Popolazione Civile Forza lavoro Non forza lavoro Occupati Disoccupati

30

Problemi

31

Come cambierebbe il PIL se la pubblica amministrazione assumesse alle sue dipendenze un certo numero di lavoratori disoccupati, che finora hanno percepito sussidi di disoccupazione per un ammontare pari a $TR e li pagasse $TR per non fare nulla? Spiegate la vostra risposta

32

Di conseguenza il PIL aumenterebbe.

I trasferimenti (TR) non rappresentano compensi per attività produttive, pertanto sono esclusi dal calcolo del PIL. Se coloro che finora hanno beneficiato dei trasferimenti fossero assunti dalla pubblica amministrazione, i loro stipendi verrebbero conteggiati negli acquisti pubblici di beni e servizi (G), che rientrano nel calcolo del PIL. Di conseguenza il PIL aumenterebbe.

non rappresentano compensi per attività produttive, pertanto sono esclusi dal calcolo del PIL. Se coloro che finora hanno beneficiato dei trasferimenti fossero assunti dalla pubblica amministrazione, i loro stipendi verrebbero conteggiati negli acquisti pubblici di beni e servizi (G), che rientrano nel calcolo del PIL. Di conseguenza il PIL aumenterebbe.")

33

Per ciascuno dei seguenti comportamenti spiegate gli effetti sui conti economici aziendali

A. Un’azienda acquista un’automobile per un dirigente invece di aggiungere al compenso del dirigente il denaro necessario per il suo acquisto B. Assumete vostra moglie o vostro marito perché esegua i lavori domestici, invece di farglieli fare senza alcun compenso C. Decidete di acquistare un’auto italiana invece di un’auto tedesca

34

A. Un’azienda acquista un’automobile per un dirigente invece di aggiungere al compenso del dirigente il denaro necessario per il suo acquisto Se l’azienda acquista un’automobile per un dirigente, la spesa corrispondente a tale acquisto viene conteggiata negli investimenti (I). Se invece l’azienda corrisponde uno stipendio più elevato al dirigente, il quale provvede autonomamente ad acquistare un’automobile, la spesa rientra nei consumi (C).

. Se invece l’azienda corrisponde uno stipendio più elevato al dirigente, il quale provvede autonomamente ad acquistare un’automobile, la spesa rientra nei consumi (C).")

35

Di conseguenza quest’ultimo aumenterà.

B. Assumete vostra moglie o vostro marito perché esegua i lavori domestici, invece di farglieli fare senza alcun compenso Il lavoro svolto in casa (a prescindere dal valore che può avere) è escluso dal calcolo del PIL. Tuttavia, se si assume il proprio marito o la propria moglie affinché esegua i lavori domestici, lo stipendio corrisposto al coniuge verrà conteggiato nel PIL. Di conseguenza quest’ultimo aumenterà.

è escluso dal calcolo del PIL. Tuttavia, se si assume il proprio marito o la propria moglie affinché esegua i lavori domestici, lo stipendio corrisposto al coniuge verrà conteggiato nel PIL. Di conseguenza quest’ultimo aumenterà.")

36

Decidete di acquistare un’auto italiana invece di un’auto tedesca

Se acquistate un’automobile tedesca, aumenteranno i consumi (C) ma diminuiranno le esportazioni nette (NX), pertanto il valore complessivo del PIL non cambierà (fatta eccezione per il valore aggiunto dal concessionario, poiché il prezzo d’importazione è inferiore a quello di vendita). Se invece acquistate un’automobile italiana, cresceranno sia i consumi sia il PIL. Notate che, qualora l’auto da voi acquistata faccia parte delle scorte detenute presso il concessionario, l’incremento dei consumi sarà compensato da una riduzione degli investimenti e, anche in questo caso, l’aumento del PIL consisterà soltanto nel cosiddetto valore aggiunto.

ma diminuiranno le esportazioni nette (NX), pertanto il valore complessivo del PIL non cambierà (fatta eccezione per il valore aggiunto dal concessionario, poiché il prezzo d’importazione è inferiore a quello di vendita). Se invece acquistate un’automobile italiana, cresceranno sia i consumi sia il PIL. Notate che, qualora l’auto da voi acquistata faccia parte delle scorte detenute presso il concessionario, l’incremento dei consumi sarà compensato da una riduzione degli investimenti e, anche in questo caso, l’aumento del PIL consisterà soltanto nel cosiddetto valore aggiunto.")

37

Sulla base dei concetti di contabilità nazionale che avete appreso, dimostrate che:

A. Un aumento delle imposte (nell’ipotesi che i trasferimenti rimangano costanti) implica necessariamente una variazione delle importazioni nette, della spesa pubblica in beni e servizi o della differenza tra risparmio e investimenti; B. Un aumento del reddito disponibile deve necessariamente essere accompagnato da un aumento dei consumi o da un aumento del risparmio C. Un aumento dei consumi e del risparmio implica necessariamente un aumento del reddito disponibile

implica necessariamente una variazione delle importazioni nette, della spesa pubblica in beni e servizi o della differenza tra risparmio e investimenti; B. Un aumento del reddito disponibile deve necessariamente essere accompagnato da un aumento dei consumi o da un aumento del risparmio. C. Un aumento dei consumi e del risparmio implica necessariamente un aumento del reddito disponibile.")

38

Un aumento delle imposte (nell’ipotesi che i trasferimenti rimangano costanti) implica necessariamente una variazione delle importazioni nette, della spesa pubblica in beni e servizi o della differenza tra risparmio e investimenti La relazione tra risparmio, investimenti, disavanzo del bilancio pubblico ed esportazioni nette è espressa dalla seguente identità: S – I ≡ (G + TR – TA) + NX Ipotizzando che i trasferimenti (TR) rimangano costanti, un aumento delle imposte (TA) deve essere compensato da un incremento della spesa pubblica per beni e servizi (G), da un aumento delle esportazioni nette (NX) oppure da una riduzione della differenza tra risparmio (S) e investimenti (I).

+ NX. Ipotizzando che i trasferimenti (TR) rimangano costanti, un aumento delle imposte (TA) deve essere compensato da un incremento della spesa pubblica per beni e servizi (G), da un aumento delle esportazioni nette (NX) oppure da una riduzione della differenza tra risparmio (S) e investimenti (I).")

39

Un aumento del reddito disponibile deve necessariamente essere accompagnato da un aumento dei consumi o da un aumento del risparmio La relazione YD ≡ C + S implica che un incremento del reddito disponibile (YD) deve essere accompagnato da un aumento dei consumi (C), da un aumento del risparmio (S) o da un aumento di entrambe le componenti.

deve essere accompagnato da un aumento dei consumi (C), da un aumento del risparmio (S) o da un aumento di entrambe le componenti.")

40

Un aumento dei consumi e del risparmio implica necessariamente un aumento del reddito disponibile

In base alla relazione YD ≡ C + S un aumento dei consumi (C) o del risparmio (S) implica necessariamente un incremento del reddito disponibile (YD).

o del risparmio (S) implica necessariamente un incremento del reddito disponibile (YD).")

Presentazioni simili