Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Luogo di effettuazione delle

operazioni ai fini IVA Stefano Setti Bergamo, 20 febbraio 2009

2

Fonti normative Normativa comunitaria

Direttiva n. 2006/112/CE, di rifusione della VI Direttiva CEE Normativa italiana DPR n. 633 del 26 ottobre 1972, come modificato dal D.Lgs. n. 294 del 15/12/2005 DL n. 331 del 30 agosto 1993 convertito dalla Legge n. 427 del 29 ottobre 1993

3

Terminologia ai fini IVA

Prestatore: si intende il soggetto che pone in essere una prestazione di servizi; cedente: si intende il soggetto che cede/vende un bene; committente: si intende il soggetto che riceve una prestazione di servizi; cessionario: soggetto che riceve/acquista il bene.

4

I tre presupposti dell’IVA

“ L’imposta sul valore aggiunto si applica sulle cessioni di beni e le prestazioni di servizi effettuate nel territorio dello Stato nell’esercizio di imprese o nell’esercizio di arti e professioni e sulle importazioni da chiunque effettuate” (art. 1 del DPR n. 633/1972) Territoriale (art. 7 del DPR n. 633/1972): deve essere rilevante nel territorio dello Stato. Soggettivo (artt. 4 e 5 del DPR n. 633/1972): deve essere effettuata da imprese, artisti o professionisti, nell’esercizio dell’attività. Oggettivo (artt. 2 e 3 del DPR n. 633/1972): deve trattarsi di cessione di beni o di prestazione di servizi.

Territoriale (art. 7 del DPR n. 633/1972): deve essere rilevante nel territorio dello Stato. Soggettivo (artt. 4 e 5 del DPR n. 633/1972): deve essere effettuata da imprese, artisti o professionisti, nell’esercizio dell’attività. Oggettivo (artt. 2 e 3 del DPR n. 633/1972): deve trattarsi di cessione di beni o di prestazione di servizi.")

5

Classificazione delle operazioni

Operazioni rilevanti (o soggette) ai fini IVA: sono tutte quelle operazioni per le quali coesistono tutti e tre i requisiti richiamati precedentemente. Rientrano tra tali operazioni anche (NB: alle operazioni, di seguito riportate, non viene applicata l’imposta): le operazioni non imponibili (cessioni all’esportazione e op. assimilate); le operazioni esenti (ad es. prestazioni sanitarie). Operazioni non rilevanti: sono le operazioni non soggette, ovvero escluse dall’ambito di applicazione dell’IVA.

ai fini IVA: sono tutte quelle operazioni per le quali coesistono tutti e tre i requisiti richiamati precedentemente. Rientrano tra tali operazioni anche (NB: alle operazioni, di seguito riportate, non viene applicata l’imposta): le operazioni non imponibili (cessioni all’esportazione e op. assimilate); le operazioni esenti (ad es. prestazioni sanitarie). Operazioni non rilevanti: sono le operazioni non soggette, ovvero escluse dall’ambito di applicazione dell’IVA.")

6

Debitore dell’imposta

Generalmente l’IVA è dovuta dal soggetto passivo che effettua una cessione di beni o una prestazione di servizi imponibile. L’IVA è generalmente dovuta dal soggetto passivo che effettua l’acquisto dei beni o dei servizi quando l’operazione rilevante nel territorio dello Stato è posta in essere da un soggetto non residente.

7

Differenze tra: Fattura Reverse Charge Autofattura Integrazione

8

Schema riassuntivo Presupposto territoriale Presupposto oggettivo

Operazioni rilevanti IVA Presupposto soggettivo

9

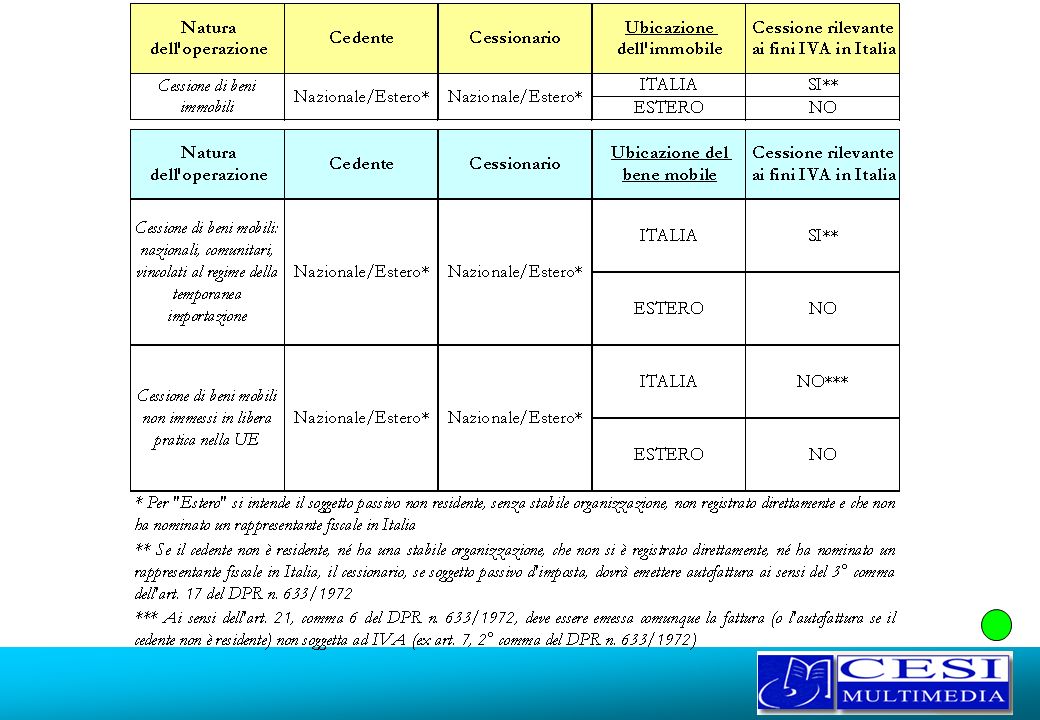

Territorialità: cessione di beni

Regola Ubicazione del bene immobile Beni immobili Regola generale Luogo dove il bene si trova al momento della cessione Beni mobili

10

Territorialità: cessione di beni mobili con installazione

11

Acquisto intracomunitario caratteristiche (art. 38 del DL n. 331/1993)

Onerosità dell’operazione che deve avere ad oggetto un bene mobile materiale; acquisizione della proprietà o di altro diritto reale sui beni; movimentazione del bene che deve trasferirsi in un Paese comunitario con partenza da un altro Paese comunitario; status di operatore economico sia da parte del cedente comunitario che del cessionario comunitario. Le medesime regole valgono per le cessioni intracomunitarie (cambierà il debitore dell’imposta).

.")

12

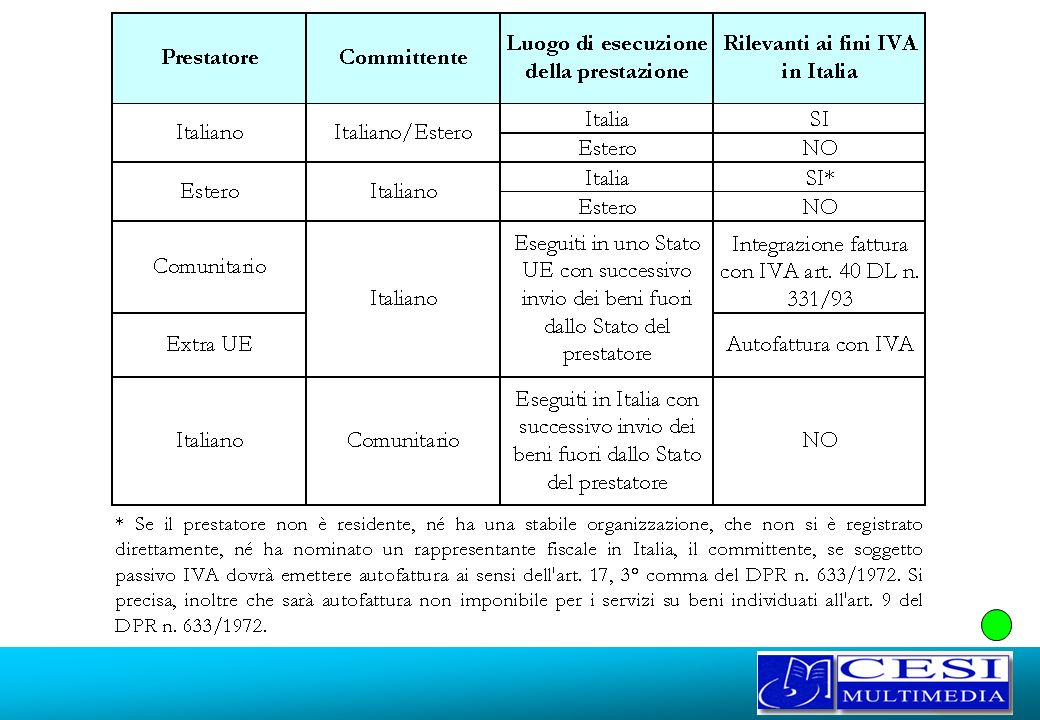

Territorialità: prestazioni di servizi

Luogo in cui il prestatore ha stabilito la sede della propria attività economica o dispone di una S.O. (domicilio o residenza) Regola generale Prestazioni di servizi Prestazioni di servizi: culturali, didattici, scientifici, artistici, sportivi, ricreativi e simili Deroga Regola generale Luogo in cui la prestazione è materialmente eseguita

Regola. generale. Prestazioni di servizi. Prestazioni di servizi: culturali, didattici, scientifici, artistici, sportivi, ricreativi e simili. Deroga. Regola. generale. Luogo in cui la prestazione è materialmente eseguita.")

13

Territorialità: prestazioni di servizi (segue)

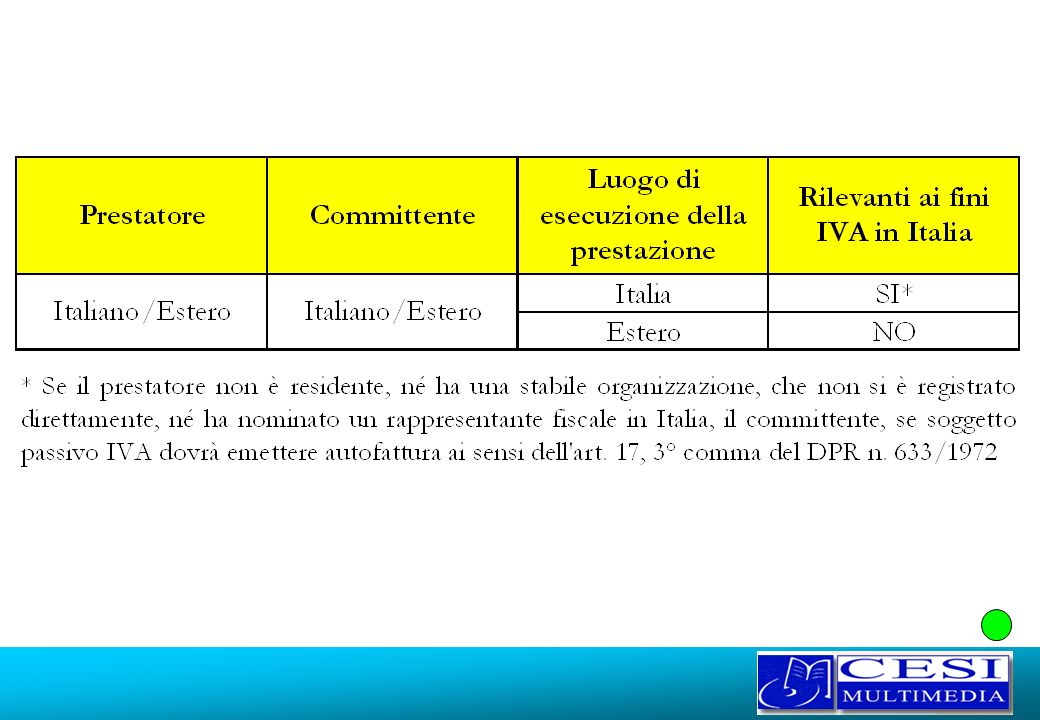

Deroga Regola generale La prestazione è rilevante nel luogo dove è situato il bene Prestazioni di servizi su beni immobili Prestazioni di servizi su beni mobili Deroga Regola generale Luogo in cui la prestazione è materialmente eseguita

14

Territorialità: prestazioni di servizi (segue)

In merito alle prestazioni di servizi ci sono ulteriori deroghe alla regola generale, che attengono al luogo di utilizzo del servizio e alla “committenza”. Per luogo di utilizzo si intende quello dove la prestazione è utilizzata dal committente, cioè quello dove il servizio esplica la propria immediata utilità per il committente, anche attraverso la propria emanazione estera, per la sua attività e non quello ove il committente acquisisce il risultato economico finale della medesima prestazione (Cass. Sez. I civ. sent , n ) contrariamente a quanto ritenuto dall’Amministrazione finanziaria nelle RM , n e RM , n Facoltà prevista dall’art. 58 della Direttiva 2006/112/CE ?

contrariamente a quanto ritenuto dall’Amministrazione finanziaria nelle RM , n e RM , n Facoltà prevista dall’art. 58 della Direttiva 2006/112/CE.")

15

Le intermediazioni Sono soggetti ad IVA in Italia quando è ivi effettuata l’operazione principale a cui essi si riferiscono; se il committente degli stessi è un soggetto passivo identificato in un altro Stato membro UE si considerano territorialmente rilevanti in tale Paese; sono, invece, soggetti ad IVA in Italia, se il committente dei medesimi è ivi un soggetto passivo d’imposta.

16

Territorialità: prestazioni di servizi (segue)

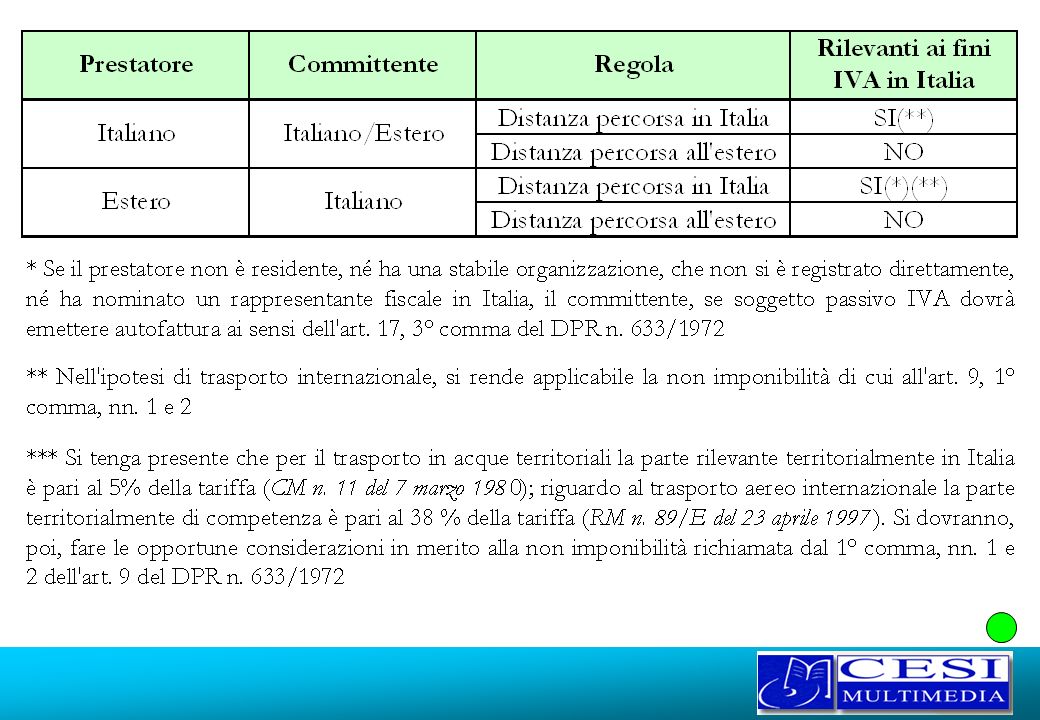

Trasporto di persone Trasporto di beni (no trasp. intra.) La prestazione si considera effettuata nel territorio dello Stato in proporzione alla distanza ivi percorsa (art. 46 della Direttiva 2006/112/CE del 28 novembre 2006)

La prestazione si considera effettuata nel territorio dello Stato in proporzione alla distanza ivi percorsa (art. 46 della Direttiva 2006/112/CE del 28 novembre 2006)")

17

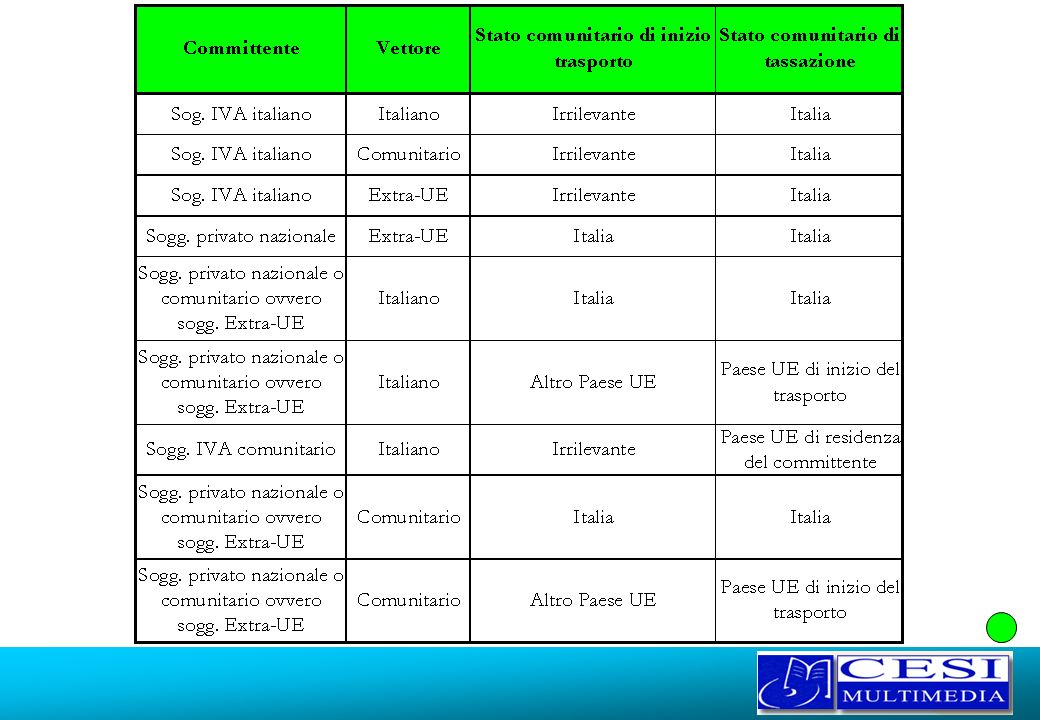

Trasporto intracomunitario di beni

Prevede un criterio di determinazione della territorialità basato su due distinti parametri: Luogo di inizio del trasporto Status di soggetto passivo IVA del committente

18

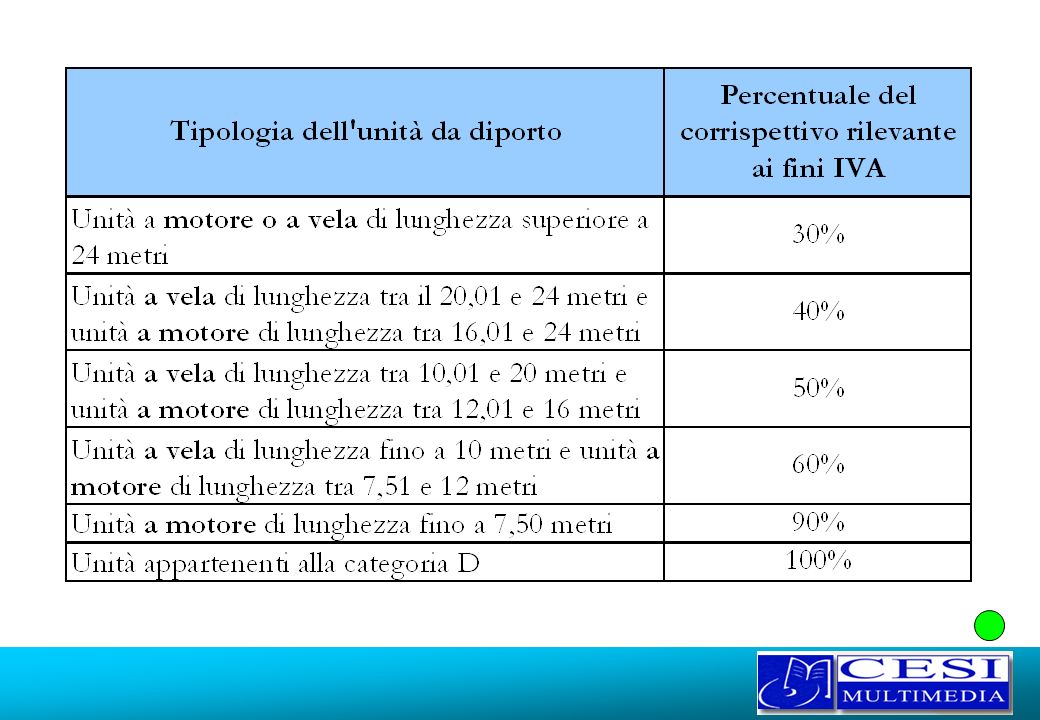

Territorialità: prestazioni di servizi (segue)

Locazione e noleggio dei mezzi di trasporto Locatore stabilito in Italia Locatore stabilito fuori della UE Locatore stabilito nella UE Deroga Regola generale Unità da diporto

19

Territorialità – Commercio elettronico diretto

20

Cessione di gas ed energia elettrica

Ai sensi dell’art. 15 della Direttiva 2006/112/CE il gas e l’energia elettrica sono assimilati ai beni materiali. Cosa cambia, in merito al luogo di cessione di tali beni, con la Direttiva 2003/92/CE (ora, disciplinate dagli articoli 38 e 39 della Direttiva 2006/112/CE del 28 novembre 2006, c.d. “recast” o rifusione della normativa dell’IVA)????

")

21

Ambito di applicazione

Artt. 38 e 39 della Direttiva n. 2006/112/CE: le cessioni di gas mediante il sistema di distribuzione del gas naturale o di energia elettrica ad un soggetto passivo - rivenditore; le cessioni di gas mediante il sistema di distribuzione del gas naturale o di energia elettrica diverse dalle precedenti e cioè quelle effettuate non in vista di una successiva rivendita ovvero ad un soggetto passivo non rivenditore.

22

Come deve essere trattata ai fini IVA?

Prestazioni di servizi gas ed energia elettrica secondo la Direttiva n. 2006/112/CE La concessione dell’accesso ai sistemi di distribuzione di gas naturale o di energia elettrica, nonché il servizio di trasporto o di trasmissione mediante gli stessi e la fornitura di altri servizi direttamente collegati. Come deve essere trattata ai fini IVA? Elenco?

23

Fine

24

Il sistema di distribuzione del gas naturale o di energia elettrica

La rete di trasporto (rete di distribuzione primaria - gasdotti ad alta pressione); la rete di distribuzione (rete di distribuzione secondaria - gasdotti locali o regionali); gli impianti di GNL; gli impianti di stoccaggio.

; la rete di distribuzione (rete di distribuzione secondaria - gasdotti locali o regionali); gli impianti di GNL; gli impianti di stoccaggio.")

25

Soggetto passivo - rivenditore

Si intende un soggetto passivo la cui principale attività in relazione all’acquisto di gas e di elettricità è costituita dalla rivendita di tali prodotti e il cui consumo personale di detti prodotti è trascurabile. La qualifica di “rivenditore” non va verificata avendo riguardo al complesso della o delle attività svolte dal soggetto, bensì limitatamente a quella svolta in relazione all’acquisto del gas o dell’elettricità

26

L’operazione si intende effettuata nel luogo in cui il soggetto passivo – rivenditore ha fissato la sede della propria attività o ha costituito un centro di attività stabile cui i beni vengono erogati, ovvero in mancanza, il luogo in cui ha l’indirizzo permanente o in cui risiede abitualmente.

27

L’operazione si intende effettuata nel luogo in cui il committente usa e consuma effettivamente i beni.

32

Territorio nazionale e comunitario

33

Operazioni rilevanti IVA

Le cessioni di beni effettuate a titolo oneroso nel territorio di uno Stato membro da un sogg. passivo che agisce in quanto tale; gli acquisti intracomunitari effettuati a titolo oneroso nel territorio di uno Stato membro; le prestazioni di servizi effettuate a titolo oneroso nel territorio di uno Stato membro da un sogg. passivo che agisce in quanto tale; le importazioni di beni.

34

Operazioni rilevanti IVA

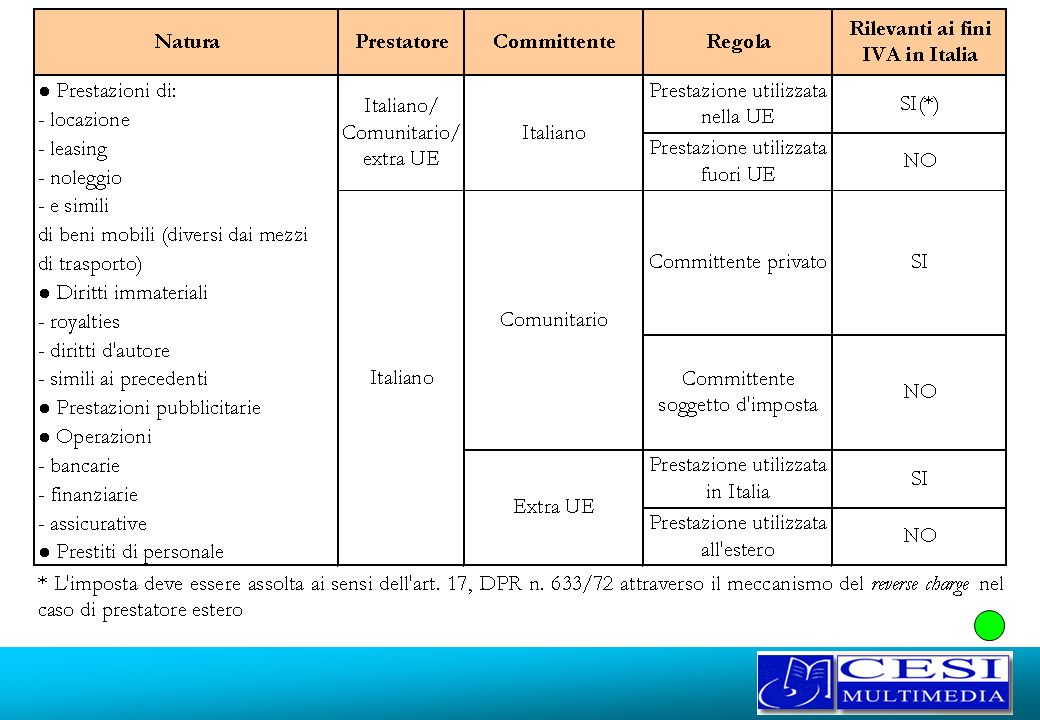

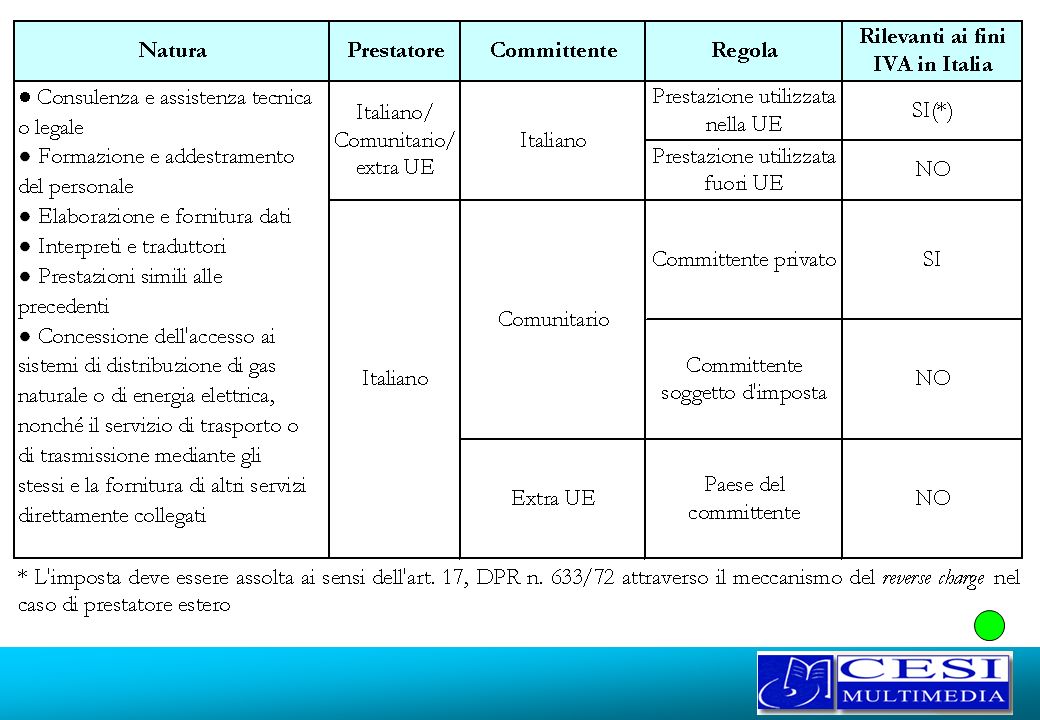

Le prestazioni pubblicitarie. I diritti immateriali, le royalties, i diritti di autore e le cessioni o prestazioni ad esse simili. Contratti di locazione anche finanziaria, noleggio e simili di beni mobili materiali diversi dai mezzi di trasporto. La formazione e l’addestramento del personale. Le operazioni bancarie, finanziarie e assicurative. Le prestazioni relative a prestiti di personale. Le prestazioni di elaborazione e fornitura di dati e simili. Le prestazioni di consulenza e assistenza tecnica o legale. La concessione dell’accesso ai sistemi di distribuzione di gas naturale o di energia elettrica, nonché il servizio di trasporto o di trasmissione mediante gli stessi e la fornitura di altri servizi direttamente collegati.

37

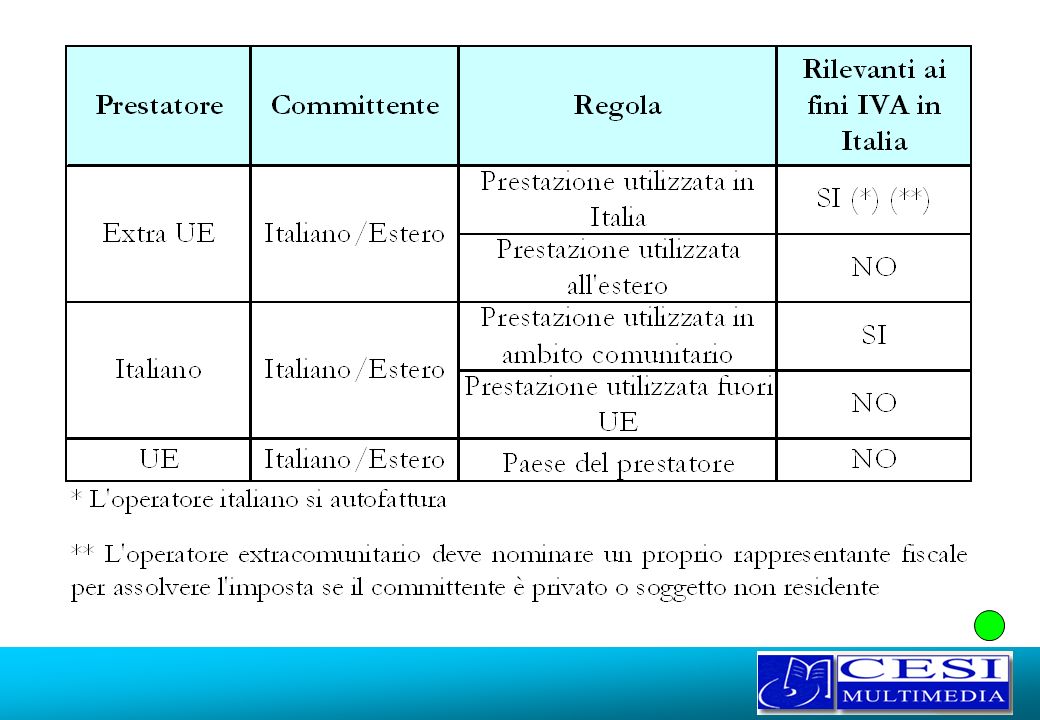

Questi servizi trovano collocazione all’interno di quelli disciplinati dall’art. 7, comma 4, lett. d) del DPR n. 633/1972 con la conseguenza che sono: territorialmente rilevanti in Italia se resi nei confronti di committenti residenti (ovvero stabili organizzazioni in Italia di soggetti non residenti) ed utilizzati in Italia o nella Comunità; esclusi per carenza del presupposto territoriale se resi da prestatori italiani (o da stabili organizzazioni in Italia di soggetti non residenti) nei confronti di soggetti passivi d’imposta di altri Stati membri (art. 7, comma 4 lett. e); territorialmente non rilevanti in Italia se resi nei confronti di soggetti non comunitari indipendentemente dal luogo di utilizzo.

ed utilizzati in Italia o nella Comunità; esclusi per carenza del presupposto territoriale se resi da prestatori italiani (o da stabili organizzazioni in Italia di soggetti non residenti) nei confronti di soggetti passivi d’imposta di altri Stati membri (art. 7, comma 4 lett. e); territorialmente non rilevanti in Italia se resi nei confronti di soggetti non comunitari indipendentemente dal luogo di utilizzo.")

43

PERIZIA: “prestazioni dirette ad individuare oggettivamente concreti elementi di fatto concernenti beni mobili materiali ed immobili, in relazione al loro valore, quantità, qualità, anche se implichino cognizioni o calcoli tecnico-scientifici”. (Nota Min. n /1981) CONSULENZA E ASS. TECNICA LEGALE: “attività professionali che si estrinsecano in giudizi precisazioni, chiarimenti o pareri ed in cui assume preminente rilevanza la valutazione soggettiva del consulente” (RM . 153/2002). SCIENTIFICHE: “in quanto, pur presupponendo un bagaglio di conoscenze tecnico-scientifiche, non sono finalizzate alla resa di giudizi, precisazioni, chiarimenti e pareri” (RM n. 86/2002).

. SCIENTIFICHE: in quanto, pur presupponendo un bagaglio di conoscenze tecnico-scientifiche, non sono finalizzate alla resa di giudizi, precisazioni, chiarimenti e pareri (RM n. 86/2002).")

44

Cessioni di beni: costituiscono cessioni di beni gli atti a titolo oneroso che importano trasferimento della proprietà ovvero costituzione o trasferimento di diritti reali di godimento su beni di ogni genere (art. 2, 1° comma del DPR n. 633/1972) Assimilazioni Esclusioni (Art. 2, comma 2, DPR n. 633/1972) (Art. 2, comma 3, DPR n. 633/1972) Vendita con riserva di proprietà; locazioni con clausola di trasferimento; contratti di commissione; assegnazione di beni ai soci; cessioni “senza corrispettivo” (disciplina particolare); autoconsumo di beni. Cessioni di denaro e di crediti in denaro; cessione – conferimento d’azienda; passaggi di beni in caso di: fusioni – scissioni – trasformazioni; campioni gratuiti; valori bollati e postali; terreni non edificabili; concorsi a premio – operazioni a premio.

(Art. 2, comma 3, DPR n. 633/1972) Vendita con riserva di proprietà; locazioni con clausola di trasferimento; contratti di commissione; assegnazione di beni ai soci; cessioni senza corrispettivo (disciplina particolare); autoconsumo di beni. Cessioni di denaro e di crediti in denaro; cessione – conferimento d’azienda; passaggi di beni in caso di: fusioni – scissioni – trasformazioni; campioni gratuiti; valori bollati e postali; terreni non edificabili; concorsi a premio – operazioni a premio.")

45

Prestazioni di servizi ai fini IVA: assimilazioni ed esclusioni

46

Cessioni senza corrispettivo

Impresa che produce o che commercializza il bene ceduto La cessione sarà soggetta ad IVA1 Beni di costo < o ≥ ad € 25,82 Cessioni “senza corrispettivo” (o gratuite) Impresa che non produce e non commercializza il bene ceduto Beni di costo < o ≥ ad € 25,82 La cessione non sarà soggetta ad IVA2 1 È ammessa la detrazione dell’imposta sull’acquisto del bene. 2 È ammessa la detrazione dell’imposta sull’acquisto del bene se di costo unitario uguale o inferiore ad € 25,82; non è ammessa, invece, in detrazione l’imposta sull’acquisto del bene se di costo unitario superiore ad € 25,82.

Impresa che non produce e non commercializza il bene ceduto. Beni di costo < o ≥ ad € 25,82. La cessione non sarà soggetta ad IVA2. 1 È ammessa la detrazione dell’imposta sull’acquisto del bene. 2 È ammessa la detrazione dell’imposta sull’acquisto del bene se di costo unitario uguale o inferiore ad € 25,82; non è ammessa, invece, in detrazione l’imposta sull’acquisto del bene se di costo unitario superiore ad € 25,82.")

47

Ditta, denominazione o ragione sociale, residenza o domicilio dei soggetti fra cui è effettuata l’operazione, del rappresentante fiscale nonché ubicazione della stabile organizzazione per i soggetti non residenti e, relativamente al cedente o prestatore, numero di partita IVA. Se non si tratta di imprese, società o enti devono essere indicati, in luogo della ditta, denominazione o ragione sociale, il nome e il cognome; natura, qualità e quantità dei beni e dei servizi formanti oggetto dell’operazione; corrispettivi ed altri dati necessari per la determinazione della base imponibile, compreso il valore normale dei beni ceduti a titolo di sconto, premio o abbuono di cui all’art. 15, n. 2; valore normale degli altri beni ceduti a titolo di sconto, premio o abbuono; aliquota, ammontare dell’imposta e dell’imponibile con arrotondamento al centesimo di euro; numero di partita IVA del cessionario del bene o del committente del servizio qualora sia debitore dell’imposta in luogo del cedente o del prestatore, con l’indicazione della relativa norma; data della prima immatricolazione o iscrizione in pubblici registri e numero dei chilometri percorsi, delle ore navigate o delle ore volate, se trattasi di cessione intracomunitaria di mezzi di trasporto nuovi, di cui all’art. 38, comma 4, del decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427; annotazione che la stessa è compilata dal cliente ovvero, per conto del cedente o prestatore, da un terzo”.

48

L’autofattura, a differenza della fattura, viene emessa dal cessionario/committente sogg. passivo IVA Art. 17, 3° c. DPR 633/72 Quando viene emessa? Quando vi è obbligo?

49

Con il reverse charge la fattura viene emessa dal cedente/prestatore mentre il cessionario/committente deve integrarla con l’IVA Art. 17, 5° c. DPR 633/72 Cessioni di fabbricati Subappalti in edilizia

50

Prestazioni intra. Acquisti intra. Art. 46 DL n. 331/93

Presentazioni simili

- Decorrenza: Operazioni effettuate dal 17 settembre 2011 (data di.>")

>")

: PAESE DEL COMMITTENTE Si considerano pertanto.>")

ENERGIE RINNOVABILI TASSAZIONE IN CAPO A SOGGETTI COMMERCIALI A cura del Gruppo.>")

>")

: PAESE DEL COMMITTENTE Si considerano pertanto.>")