Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Luigi Capello, Founder EnLabs

Il mondo del Venture Capital: Incubatori, Business Angels & Venture Capitalist Luigi Capello, Founder EnLabs

2

Definizioni L’attività di Venture Capital (V.C.)rientra nella più ampia definizione di P.E. ma si caratterizza per: Specializzazione nel finanziamento di imprese con profilo di rischio elevato Specializzazione nel finanziamento di imprese che si trovano nelle primissime fasi del proprio ciclo di vita/sviluppo (seed e startup capital) Operazioni di investimento effettuate attraverso aumenti di capitale

Operazioni di investimento effettuate attraverso aumenti di capitale.")

3

Definizioni Negli USA l’attività di investimento nel capitale di rischio delle imprese viene genericamente definita “PrivateEquity” e suddivisa in:[classificazione per tipo di partecipazione] Venture capital: assunzione di partecipazioni di minoranza attraverso aumento di capitale Buy Out: operazione di acquisizione del controllo di una azienda (es: MBO –Management Buy Out).

.")

4

Definizioni In Europa invece si parla più spesso di classificazione per fase di sviluppo dell’impresa target Venture capital: operazioni aventi come target new-coo imprese con età inferiore a 5 anni Private Equity: operazioni aventi come target società che si trovano nelle fasi più avanzate di sviluppo

5

Impatto positivo del VC sul sistema economico

Il Venture Capital funge da motore dell’imprenditorialità per diversi motivi: Finanzia nuove idee e non realtà già esistenti Gli operatori di VC assumo rischi che gli altri players non sono disposti a correre Supporta iniziative di business in termini di: tecnologia sottostante, modello di business/revenues e settore di riferimento È spesso in grado di individuare le tendenze di mercato a livello settoriale e tecnologico

6

Perche la creazione di nuove startup è così importante?

7

Kauffman Foundation Si propone di analizzare l’imprenditorialità per diffondere lo spirito imprenditoriale. L’indice Kauffman è il principale indicatore di creazioni di nuovi impieghi negli USA Record di nascita di startup nel 2010 Le startup creano nuovi posti di lavoro: nel 2010, grazie alle nuove imprese, sono stati generati oltre 3 milioni di posti di lavoro

8

I Benefici apportati dal VC alla startup

Società partecipata Miglioramento cultura manageriale Visione a 360° del panorama imprenditoriale Visibilità Miglioramento Rapporti con gli stakeholders

9

Finalità delle operazioni di VC

Sviluppo di nuovi prodotti/servizi Supporto fase di lancio sul mercato Finanziamento del capitale circolante Finanziamento di operazioni di finanza straordinaria Accompagnamento verso l’IPO

10

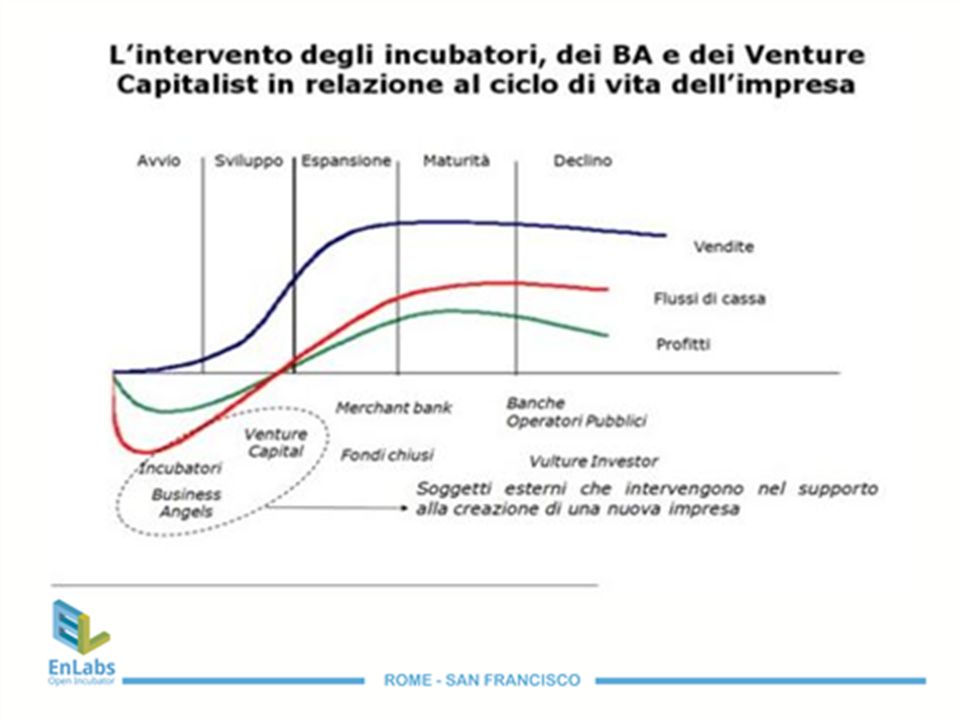

Stadi di investimento Gli operatori di VC possono essere classificati in funzione della fase di sviluppo in cui si trovano le società target: Seed: finanziamento dell’idea- del “seme” (fase pre-prototipale) Start-up: finanziamento di imprese in fase di pre-revenues First stage: finanziamento della prima fase di lancio sul mercato Second stage: finanziamento di società giovani volto al consolidamento della struttura e all’accelerazione in termini di acquisizione di quote di mercato Gli operatori di VC Finanziano tipicamente i primi 2 stadi

Start-up: finanziamento di imprese in fase di pre-revenues. First stage: finanziamento della prima fase di lancio sul mercato. Second stage: finanziamento di società giovani volto al consolidamento della struttura e all’accelerazione in termini di acquisizione di quote di mercato. Gli operatori di VC Finanziano tipicamente i primi 2 stadi.")

12

Gli operatori di VC I VCs Business Angels Incubatori

13

1. Gli incubatori Sono strutture che forniscono una gamma di servizi a 360° alle startup per favorirne l’accelerazione quali: Spazi logistici Consulenza manageriale Corsi di formazione Network interno all’incubatore Network esterno Contributi finanziari

14

Gli USA contano in media 8,3 incubatori per stato, mentre in Italia queste strutture sono quasi assenti

15

EnLabs-Open Incubator & Accelerator

EnLabs è il primo “open incubator” e acceleratore d’impresa in Italia che offre anche spazi di co-working Lo spazio di 400 mq si trova a Roma, in via Montebello 8, a pochi passi dalla Stazione Termini e ospita 50 postazioni per un totale di 18 start up L’incubatore si propone come centro di creazione di nuova impresa sia a livello nazionale che internazionale EnLabs punta ad accelerare il processo di sviluppo delle startup sia nella Silicon Valley che in altre zone d’interesse (Israele e India)

")

16

Com’è nato EnLabs EnLabs nasce per iniziativa del sottoscritto, Luigi Capello, Business Angel, che grazie alla sua esperienza tra l’Italia e la Silicon Valley ha potuto apprezzare la validità e l’efficienza di tali strutture. Cinque anni fa nessuno parlava di start up, in Italia era una realtà completamente sconosciuta. Oggi, EnLabs, primo fra tutti, si fa portatore di innovazione e partecipa al fermento attorno a questa nuova, importantissima realtà. Bisogna cambiare l’Italia nel modo giusto.

17

3. Programma di Incubazione

Cosa offre EnLabs? 1. Spazi per il coworking 2. Netoworking 3. Programma di Incubazione

18

Programma di Incubazione

EnLabs seleziona le migliori idee imprenditoriali: Per 6 mesi le startup accelerano il loro sviluppo presso EnLabs, anche grazie a: Contributo cash di 20k Corso di formazione ad hoc per le startup Affiancamento di un mentor Networking interno Networking esterno IL PERIODO ALL’INTERNO DELL’INCUBATORE TERMINERÁ CON L’INVESTOR DAY: DURANTE QUESTO EVENTO LE START UP ENTRERANNO IN CONTATTO CON I LORO POTENZIALI INVESTITORI (BUSINESS ANGELS & VENTURE CAPITALISTS)

")

19

2. I business Angel Investitori informali: persone fisiche che investono nelle startup Profonda conoscenza dei settori in cui investono Forti relazioni/contatti con il mercato di riferimento

20

I Business Angels colmano il gap di finanziamento esistente nelle prime fasi di finanziamento

21

Soci Family & Friends Equity markets Commercial Banks

elevato Soci Family & Friends Equity Gap Livello Di rischio Business Angels Venture Capitalist Private Equity Equity markets Commercial Banks Basso Seed Startup Expantion

22

Cosa cercano i Business Angels?

Un management team brillante Un idea innovativa Business scalabile Alti ritorni economici in 3/5 anni

23

Cosa NON ricercano i Business Angels

Team di cui non si fidano Team che lavora part time Affermazioni quali: «non abbiamo competitor» «il mercato è così vasto che la concorrenza non è un problema» Team che non specifica chiaramente dove sono indirizzati i suoi investimenti

24

Il mercato Italiano del PE e del VC

25

Caratteristiche Il mercato Italiano è ancora immaturo se paragonato con quello dei paesi anglossassoni Tale ritardo è dimostrato da: Numero ridotto di operazioni Numero ridotto di operatori Coesistenza di operatori eterogenei in termini di obiettivi e di logiche comportamentali

26

Investimenti nel PE Boom del mercato del PE negli anni 2000

La crisi ha inciso fortemente sul mercato

27

Gli investimenti Early Stage

Le operazioni Early stage sono storicamente poco sviluppate dopo la crisi occorre ripartire dall’Early stage financing

28

Gli investimenti Early Stage

29

Forte disomogeneità geografica degli investimenti

Gli investimenti di PE sono rivolti principalmente ai settori dell’energia e delle utilities

30

Il processo di selezione

Deal Flow Selezione Due Diligence Il processo di selezione

31

Nel VC solo l’ 1% dei business plan ottiene un finanziamento

32

Contenuti del business plan

Executive Summary Company Description Product Description Market&Industry Assessment Marketing Plan and Sales Strategy Operation Plan Management Team Financial Projections Risk Assessment and Potential Way Out for Investors

33

Un buon Business Plan… Definisce in maniera chiara e precisagli obiettivi del business e le caratteristiche del prodotto/servizio offerto Definisce l’ammontare di capitale necessario a conseguire gli obiettivi aziendali e dettaglia dove i capitali verranno concentrati Chiarisce il vantaggio competitivo del prodotto/servizio rispetto ad altre soluzioni attualmente presenti sul mercato Dimostra che il bisogno di mercato che il prodotto intende soddisfare è reale Dimostra l’adeguatezza del management raggiungere gli obiettivi prefissati Sottolinea la validità dell’opportunità proposta in termini di fattibilità e profittabilità Evidenzia la credibilità delle assunzioni sottostanti alle proiezioni di crescita ed al modello di business

34

Le prerogative per un buon BP

No contraddizioni Obiettività chiarezza Completezza

35

Criteri di selezione Caratteristiche del Management Team

Prodotto e mercato di destinazione Tecnologia e vantaggio competitivo Potenzialità di uscita e ritorni attesi

36

Caratteristiche del Management Team

Il Team è l’elemento di maggiore rilevanza per le decisioni di investimento Startup: Esperienza nel settore Capacità imprenditoriali ( track record, determinazione nella conduzione del progetto, ecc..)

")

37

Prodotto e Mercato di destinazione

L’azienda deve ambire a diventare un attore di riferimento nel proprio settore Il mercato deve essere scalabile a livello globale

38

Tecnologia e vantaggio competitivo

La tecnologia costituisce una delle principali fonti di vantaggio competitivo per le startup: Innovatività Sostenibilità Difendibilità

39

4. Potenzialità di uscita e ritorni attesi

Occorre valutare: IRR (tasso implicito di rendimento) elevato: circa 50%-100% su base annua Tempistica dell’uscita adeguata alla durata del fondo Potenziali acquirenti (numero operatori e il loro posizionamento sul mercato)

elevato: circa 50%-100% su base annua. Tempistica dell’uscita adeguata alla durata del fondo. Potenziali acquirenti (numero operatori e il loro posizionamento sul mercato)")

40

La due diligence Si tratta di un processo attraverso il quale l’operatore finanziario analizza in modo approfondito l’impresa nel suo complesso al fine di decidere se effettuare o meno l’investimento Ha come obiettivo di fare emergere eventuali profili di rischio e punti di debolezza dell’azienda target All’interno del processo di selezione e valutazione si colloca tra la firma del termsheet e l’avvio della negoziazione del contratto di investimento Viene di norma realizzata dal fondo con il supporto di consulenti esterni

41

Le diverse tipologie di due diligence

Due diligence tecnologica Due diligence di business Due diligence contabile Due diligence legale

42

La determinazione del valore della società

Obiettivo generale del processo di valutazione dell’azienda: è quello di determinare un valore di partenza da cui avviare la negoziazione per l’investimento. Non è detto che tale valore corrisponda effettivamente al prezzo riconosciuto dal mercato. I principali vincoli ed elementi di incertezza derivano dalle caratteristiche tipiche di una start-up, sono Assenza di un track record in merito a crescita, fatturato, margini Fattibilità tecnologica spesso ancora da confermare Modalità di accesso al mercato ancora da definire Aleatorietà nelle previsioni di sviluppo del mercato di destinazione e della concorrenza Difficoltà nel reperimento di riferimenti di mercato comparabili

43

La determinazione del valore della società

La valutazione d’azienda, preliminare ad una transazione, è utile alle parti in relazione alle proprie necessità specifiche: Per l’imprenditore: valutare, in relazione alle necessità di finanziamento dell’impresa ed alle aspettative di mantenimento di proprietà, la struttura degli apporti di capitale da richiedere; Per l’investitore: valutare, in relazione alla redditività desiderata ed al capitale necessario all’impresa, il proprio interesse per l’opportunità di investimento e, eventualmente, la quota societaria della propria partecipazione

44

I metodi di valutazione

In relazione alle caratteristiche specifiche di una start-up, oggetto della valutazione di un investitore di Seed / Early Stage, i metodi più comunemente utilizzati sono: Discounted Cash Flow: determina il Valore Attuale Netto (NPV) della Società, basato sulla previsione della capacità di generare cassa nel medio-lungo periodo. Metodo dei Multipli: metodo comparativo, basato su indicatori che esprimono la relazione tra il valore della Società ed alcune variabili fondamentali (fatturato, utili, etc.). Venture Capital Method: determina il valore attuale della Società che l’investitore è disposto a riconoscere, in relazione alla potenzialità di valorizzazione della stessa al momento dell’Exit.

della Società, basato sulla previsione della capacità di generare cassa nel medio-lungo periodo. Metodo dei Multipli: metodo comparativo, basato su indicatori che esprimono la relazione tra il valore della Società ed alcune variabili fondamentali (fatturato, utili, etc.). Venture Capital Method: determina il valore attuale della Società che l’investitore è disposto a riconoscere, in relazione alla potenzialità di valorizzazione della stessa al momento dell’Exit.")

45

1. Discounted Cash Flow Adatto per società in grado di generare flussi di cassa omogenei e consistenti per un periodo sufficientemente lungo Determinazione dei flussi di cassa operativi generati dall’azienda nei prossimi 5 anni, attualizzati ad oggi Tasso di attualizzazione pari al WACC (Weighted Average Cost of Capital), cioè il tasso al quale l’investimento nell’azienda deve remunerare i suoi finanziatori (soci e detentori di titoli di debito) Determinazione del valore residuo (Terminal Value –TM), cioè la valorizzazione dell’impresa per le attività ed i flussi di cassa che genererà nei periodi successivi al periodo in esame

, cioè il tasso al quale l’investimento nell’azienda deve remunerare i suoi finanziatori (soci e detentori di titoli di debito) Determinazione del valore residuo (Terminal Value –TM), cioè la valorizzazione dell’impresa per le attività ed i flussi di cassa che genererà nei periodi successivi al periodo in esame.")

46

2. Metodo dei Multipli Metodo molto usato nel PE, non adatto a operazioni Early stage Si calcola il valore della società oggi (c.d. Enterprise Value–EV) come somma dell’equity (Shareholders value) + PFN (Posizione Finanziaria Netta) Si determinazione il valore della società all’uscita attraverso l’individuazione di multipli rispetto aFatturato (Sales) all’exit Margine Operativo Lordo (EBITDA) all’exit Risultato Operativo (EBIT) all’exit Il valore della società all’exit, dipende da ipotesi su: Crescita del fatturato Miglioramento della marginalità (aumento EBITDA o EBIT) Capacità di generare cassa per pagare il debito (miglioramento della PFN)

come somma dell’equity (Shareholders value) + PFN (Posizione Finanziaria Netta) Si determinazione il valore della società all’uscita attraverso l’individuazione di multipli rispetto aFatturato (Sales) all’exit. Margine Operativo Lordo (EBITDA) all’exit. Risultato Operativo (EBIT) all’exit. Il valore della società all’exit, dipende da ipotesi su: Crescita del fatturato. Miglioramento della marginalità (aumento EBITDA o EBIT) Capacità di generare cassa per pagare il debito (miglioramento della PFN)")

47

3. Venture Capital Method

Determinazione di EV all’exit sulla base di multipli di mercato (ottenuti attraverso l’identificazione di comparable –aziende di riferimento) Determinazione di un ritorno atteso dall’investimento sulla base del profilo di rischio e delle potenzialità di crescita della società Determinazione di una valorizzazione che l’investitore è disposto a riconoscere alla società a valle dell’investimento (Post Money) sulla base del ritorno atteso Individuazione del valore della società oggi (Pre-Money = Post Money –Investimento).

Determinazione di un ritorno atteso dall’investimento sulla base del profilo di rischio e delle potenzialità di crescita della società. Determinazione di una valorizzazione che l’investitore è disposto a riconoscere alla società a valle dell’investimento (Post Money) sulla base del ritorno atteso. Individuazione del valore della società oggi (Pre-Money = Post Money –Investimento).")

48

Quale metodo più adatto?

I metodi illustrati presentano caratteristiche differenti, che ne condizionano l’applicabilità ad un investimento in giovani aziende tecnologiche. Il Discounted Cash Flow è più adatto alla valutazione di aziende consolidate:I flussi di cassa dei primi esercizi di una start-up sono solitamente molto negativi, in quanto la società deve investire per lo sviluppo del business; di conseguenza, il terminal value spesso rappresenta una gran parte (80 90%) del valore della società, sbilanciandone fortemente la valutazione. Il Metodo dei Multipli è utilizzato principalmente per stimare l’Exit Value di un investimento, quando cioè la società ha raggiunto una maggiore maturità:Una start-up, infatti, è solitamente caratterizzata da fatturato nullo, o quasi; È sostanzialmente impossibile trovare multipli di mercato riferibili a società start-up (esistono alcuni DB specializzati sulle transazioni private). Il Venture Capital Method è quello più comunemente utilizzato dagli investitori di Venture Capital:È relativamente semplice, e fornisce una valutazione di massima, coerente con l’incertezza di una società in avvio.

del valore della società, sbilanciandone fortemente la valutazione. Il Metodo dei Multipli è utilizzato principalmente per stimare l’Exit Value di un investimento, quando cioè la società ha raggiunto una maggiore maturità:Una start-up, infatti, è solitamente caratterizzata da fatturato nullo, o quasi; È sostanzialmente impossibile trovare multipli di mercato riferibili a società start-up (esistono alcuni DB specializzati sulle transazioni private). Il Venture Capital Method è quello più comunemente utilizzato dagli investitori di Venture Capital:È relativamente semplice, e fornisce una valutazione di massima, coerente con l’incertezza di una società in avvio.")

49

I patti parasociali Definiscono i diritti dell’investitore quale azionista, tipicamente di minoranza, della società Definiscono le clausole volte a garantire il disinvestimento nella società (l’investimento di VC è sempre, per definizione, a termine) Definiscono i diritti di nomina di componenti dell’organo amministrativo e del collegio sindacale Definiscono i diritti di intervento dell’investitore in relazione a decisioni strategiche per la società (sia a livello assembleare che di organo amministrativo)

Definiscono i diritti di nomina di componenti dell’organo amministrativo e del collegio sindacale. Definiscono i diritti di intervento dell’investitore in relazione a decisioni strategiche per la società (sia a livello assembleare che di organo amministrativo)")

50

Alcuni diritti tipici Diritti dell’investitore come socio: Drag Along

Tag Along Liquidation Preference Anti-diluition Diritti di rappresentanza e di voto Nomine Consiglieri Nomine Presidente e CEO Nomine Collegio Sindacale Maggioranze qualificate in assemblea Maggioranze qualificate in Consiglio di Amministrazione Regole di Governance Lock-up per manager chiave Non concorrenza per i soci fondatori Incentivi per il management

51

La gestione della partecipazione

Una volta firmato il contratto ed erogato il capitale alla società, questa entra ufficialmente a far parte del portafoglio del VC L’incremento del valore della società nel tempo è l’obbiettivo comune delle parti Il fondo di VC persegue tale obiettivo per garantire ai propri investitori ritorni economici coerenti con il profilo di rischio Il fondo non si sostituisce mai al team, ma lo affianca e lo consiglia

52

La gestione della partecipazione

Con la sottoscrizione del contratto di investimento il VC diviene «socio» Questo implica: Proprietà di una quota % dell’Equity della società Condivisione degli utili Obblighi di ricostituzione del capitale in caso di perdite Diritto alla rappresentanza ed al voto in assemblea Possibilità di influenzare la governance e di fornire indicazioni sulle strategie dell’impresa Esposizione ai rischi di fallimento e messa in liquidazione della società

53

La gestione della partecipazione

Le attività di supporto e di servizio in favore delle società partecipate poste in essere dal VC possono essere svolte tramite: Supporto diretto: erogato direttamente da uno o più membri del deal-team Supporto indiretto: erogato dal fondo in termini di accesso ad un network specializzato

54

La gestione della partecipazione

Il numero e le tipologie di servizi che un VC svolge in favore delle partecipate sono piuttosto elevati ed eterogenei L’obbiettivo è quello di apportare valore all’impresa in tutte le aree chiave ed in tutte le fasi della vita della stessa

55

La gestione della partecipazione

La macro aree in cui il VC cerca di supportare, direttamente o indirettamente le proprie società sono le seguenti: Tecnologia Ipprotection & creation Recruitment Temporary management Business development Governance & Compliance Finanza ordinaria Business planning Fund raising Exit Partnership di sviluppo e/o di distribuzione

Presentazioni simili

, Brussels, è unorganizzazione.>")