Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

IMPATTI DEI SISTEMI DI RATING A PER IMPRESE E BANCHE

2

OGGETTI - METODOLOGIE DI ANALISI

3

RATING ASSIGNMENT

4

RATING ASSIGNMENT

5

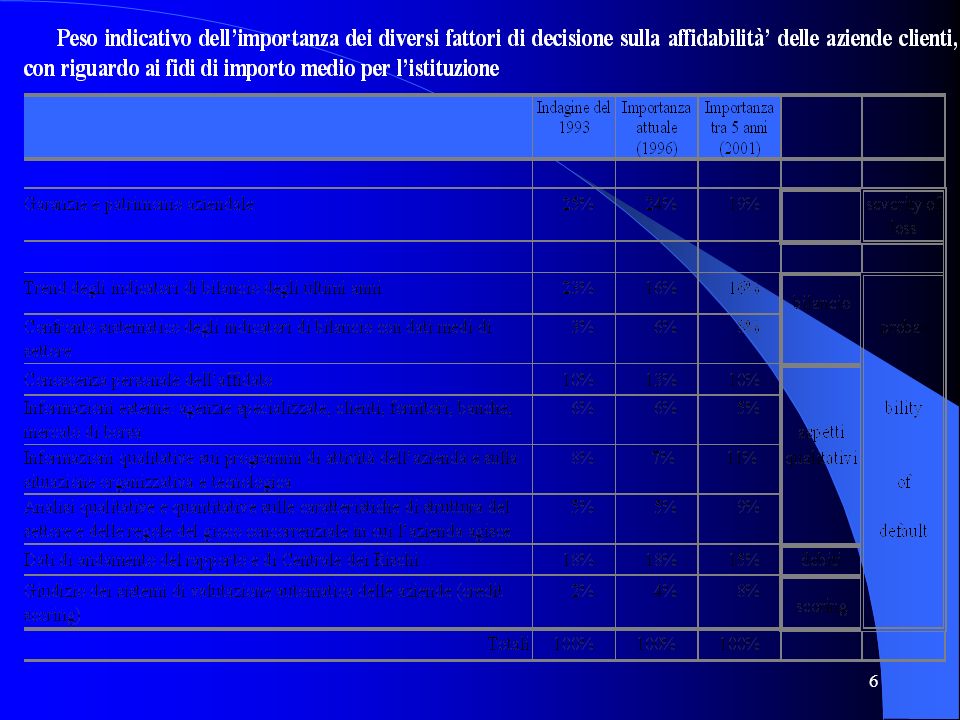

5 principali gruppi italiani nel 1999

Numero di banche Segmenti Clienti classificati con un rating Tipo processo di rating T S G Rilevanza aggiustamenti soggettivi C I M N large corporate dotate di rating pubblico 5 T=4 G=1 C=1 I=1 M=1 N=1 clienti corporate grandi clienti corporate medi 4 T=1 G=3 I=1 M=2 N=1 clienti corporate piccoli small business 2 G=2 M=1 N=1 consumer G=1 S=1 N=2

7

VARIABILI RILEVANTI E BASI DATI

FORMA GIURIDICA DELLA GARANZIA / NATURA DEL FINANZIAMENTO TIPOLOGIA DEI COLLATERAL NATURA DEI GARANTI DIMENSIONE DEL CREDITO TEMPI DI ACCENSIONE/CONSOLIDAMENTO GARANZIA NORMATIVA NAZIONALE TRIBUNALE COMPETENTE TIPOLOGIA DI PROCEDURA IL PATRIMONIO A VALORI DI LIQUIDAZIONE TOP DOWN o BOTTOM UP? ALTA VOLATILITA’ DA BASSA SEGMENTAZIONE?

8

INTEGRAZIONI ORGANIZZATIVE

RICONGIUNGERE LA GESTIONE EX POST DEI RECUPERI CON LA ASSUNZIONE EX ANTE DEL RISCHIO INTEGRARE I SISTEMI INFORMATIVI DEGLI UFFICI LEGALI CON QUELLI DI FRONT LINE SPECIALIZZAZIONE DEI RUOLI NELL’AMBITO DELLA BANCA DIVISIONALIZZATA E SUCCESSIVA INTEGRAZIONE DEI GIUDIZI?

9

SISTEMI COINVOLTI

10

RATING E SCORING

11

COMITATO CREDITI RISK MGT (rischio controparte) Rating

ISTRUTTORIA (forma tecnica Garanzie e covenant) RISCHIO PORTAFOGLIO Esposizione Severità Correlazione con copertura del rischio Probab. di Default Probab. di Recupero Rischio non eliminabile (x moltiplicat. del K) RISK RORAC PERDITA ATTESA e CONDIZIONI PROPOSTE

RISCHIO PORTAFOGLIO. Esposizione. Severità. Correlazione con copertura del rischio. Probab. di Default. Probab. di Recupero. Rischio non eliminabile. (x moltiplicat. del K) RISK. RORAC. PERDITA ATTESA e CONDIZIONI PROPOSTE.")

12

La valutazione delle performance

Le banche più avanzate sono passate da anni ad una misurazione delle performance aggiustate per il rischio attraverso modelli interni (divisionalizzando i business che le compongono); I regulators (Comitato di Basilea) hanno recentemente proposto una modifica dell’Accordo sul Capitale; tale proposta, attualmente in fase di consultazione, risulta in linea con i modelli interni adottati dalle banche. La visione tradizionale La visione gestionale PA al posto rettifiche contabili; riflette il vero costo dei default Calcolati con i modelli interni probabilistici Secondo il CAPM: rf + beta(rm-rf) AVA = Capitale x (Rorac - costo del capitale) DCF applicato a tutti gli AVA futuri Intrinsic value= Capitale economico + TVA

; I regulators (Comitato di Basilea) hanno recentemente proposto una modifica dell’Accordo sul Capitale; tale proposta, attualmente in fase di consultazione, risulta in linea con i modelli interni adottati dalle banche. La visione tradizionale. La visione gestionale. PA al posto rettifiche contabili; riflette il vero costo dei default. Calcolati con i modelli interni probabilistici. Secondo il CAPM: rf + beta(rm-rf) AVA = Capitale x (Rorac - costo del capitale) DCF applicato a tutti gli AVA futuri. Intrinsic value= Capitale economico + TVA.")

13

Il modello Rorac Capitale Rischio Profitto

14

Relazione tra rischio, profitto e capitale

Assunzione del rischio è condizione necessaria per il profitto Ottenimento del profitto permette di incrementare il capitale Capitale Rischio Il rischio deve essere coperto dal capitale

15

RORAC L’utilizzo del capitale L’asset allocation Fee income

Lending income Market income

16

RORAC Ricavi Costi amministrativi Perdite attese Beneficio di capitale

Exposure X Prob. Def. X Severity Beneficio di capitale Il finanziamento concesso e in parte finanziato da Mkt e in parte da equity Capitale economico

17

RORAC R-C-SRC+BC RAROC = CE R = ricavi C = costi amministrativi

SRC = perdita attesa / costo standard per il rischi BC = beneficio di capitale CE = capitale economico

18

Metodo Roe Cliente A Cliente B Qualità del credito Alta Bassa Credito

Equity 50.000 Ricavi 9.000 25.000 Costi amministrativi -2.000 -4.000 Rischi -1.000 Return 6.000 Beneficio sul capitale 3.500 Rar (rend+Bc) 9.500 12.500 Roe 19% 25%

Roe. 19% 25%")

19

Metodo Rorac Cliente A Cliente B Qualità del credito Alta Bassa

Capitale economico 35.000 80.000 Ricavi 9.000 25.000 Costi amministrativi -2.000 -4.000 Standard Risk cost -500 Return 6.500 2.000 Beneficio sul capitale 2.450 5.600 Rar (rend+Bc) 8.950 7.600 Raroc 26% 10%

Raroc. 26% 10%")

20

IMPATTO SUL SISTEMA FINANZIARIO 1

La proposta regolamentare del Comitato di Basilea avrà effetti su di un arco significativo di tempo (5-10 anni). L’ambiente competitivo è in forte evoluzione. L’industria finanziaria sarà profondamente modificata. E’ necessaria una visione strategica

. L’ambiente competitivo è in forte evoluzione. L’industria finanziaria sarà profondamente modificata. E’ necessaria una visione strategica.")

21

IMPATTO SUL SISTEMA FINANZIARIO 2

Le indicazioni di tendenza appaiono chiare: rispetto agli investitori privati gli intermediari sono “sfidati” nei confronti delle imprese, mantengono vantaggi nell’attività commerciale al dettaglio, vengono ulteriormente disincentivati nei confronti dell’attività di finanziamento internazionale “wholesale” .

22

IMPATTO SUL SISTEMA FINANZIARIO 3

E’ probabile una spinta alla specializzazione per l’operatività nell’area “equity” ed in quella del finanziamento delle infrastrutture. I gruppi bancari complessi potrebbero essere avvantaggiati grazie alla loro diversificazione. E’ probabile una attività di “arrangement” per trasformare queste attività in “prestiti” (“via” garanzie e strutturazioni) per renderle “appetibili” alle banche

per renderle appetibili alle banche.")

23

IMPATTO SUL SISTEMA FINANZIARIO 4

Presenza di Rating interni, maggiore esposizione alla ciclicità, estensione / preferenza per le valutazioni al mercato, spinta alla disclosure verso il mercato e gli investitori. Cambia il ruolo delle banche nel sistema economico, nel sostegno allo sviluppo, nella fase congiunturale, nella finanza internazionale ?

24

Rating e offerta bancaria

Processi di segmentazione Molteplicità dei sistemi di rating Transactional lending vs relationship lending Dimensioni Orizzonte temporale Strategie di Lending : competizione basata sui modelli vs competizione basata sugli approcci

25

Processi di segmentazione

Definizione più mirata dei segmenti di mercato Definire correttamente la mappa delle caratteristiche dei cluster che condividono gli stessi approcci e verificare le eventuali esigenze di modifica nel tempo Combinazioni tra le variabili di segmentazione utilizzate identifichi un gruppo di clienti/operazioni cui è stato assegnato un processo di rating con deliberazione esplicita

26

Molteplicità dei sistemi di rating

Rendere trasparenti le logiche di convogliamento di clienti/operazioni verso processi di rating diversi Eguale numerosità delle classi non garantisce omogeneità della scala Aumento di strutturazione delle logiche di analisi I sistemi di rating devono essere considerati quali componenti integrali dei sistemo operativi di affidamento non componenti del controllo accentrato dei rischi

27

Eguale numerosità delle classi non garantisce omogeneità della scala

Banca alfa Banca beta Banca gamma probabilità di insolvenza 1 1 1 2 3 2 4 2 5 3 4 6 3 5 4 7 6 5 6 7 7 8 8 8

28

Transactional lending vs relationship lending

La modalità di risk management impatta in modo non trascurabile il modello di offerta l’oggetto di indagine è il cliente, che va valutato su un orizzonte non breve per giudicare l'appetibilità per la banca della complessiva relazione di clientela, ben coscienti che lo scopo specifico dei singoli finanziamenti ha rilevanza molto parziale sulla durata del credito, in quanto si finanziano imprese e non singoli investimenti Approccio al rating deve essere esplicitamente allineato con la strategia della banca nell’attività di lending su ogni segmento

29

Dimensioni Dimensioni del Lender Dimensioni del Borrower Middle market

30

Orizzonte temporale Liquidation period approach

Hold to maturity approach Common time approach

31

Banca e Impresa è importante riconoscere che un sistema meccanico male impostato può essere peggiore dello status quo. Per esempio, è peggio sostituire un sistema di rating soggettivo con uno meccanico che non ammetta eccezioni

32

Banca e Impresa Creazione di un gap culturale tra banca e impresa

Maggiore difficoltà di accesso al credito nel caso di transactional banking Rischio di riduzione di importanza della customer proximity Impoverimento delle basi del rapporto con il cliente

33

LA COERENZA CON LA STRATEGIA DI LENDING: competere sui modelli...

Ad esempio: BANCA A BANCA B

34

... o competere sugli approcci?

Ad esempio: BANCA A BANCA B

35

Banca – Confidi - Impresa

Sviluppare anche nel segmento medio una cultura finanziaria Accompagnare le imprese in un’ottica di medio termine Interfaccia con il sistema bancario nei casi in cui le dimensioni/tipologia delle imprese rischiano di relegarle a prenditori di credito-commodity Sviluppo di un proprio sistema di valutazione tarato sulle specifiche esigenze dei consociati e condivisione del modello con il sistema creditizio

36

Impatti a livello di finanza d’impresa 1

Il rating diventerà una leva gestionale per molte imprese, anche del segmento “middle market”; Le banche a loro volta dovranno esplicitare la loro politica per il rating ritenuto ottimale. E’ possibile che gli aggiustamenti necessari portino a tensioni sui prezzi interni e sulle decisioni strategiche; la disponibilità diffusa di rating, statisticamente validati, spingerà verso la liquidità degli attivi delle banche ed una mercatizzazione del debito delle imprese;

37

Impatti a livello di finanza d’impresa 2

i confini tra mercato e banche saranno probabilmente diversi dopo un periodo di adattamento; l’effetto “annuncio” potrebbe ridurre il periodo a soli 3-5 anni (ci sono già segnali di mercato); per le banche il ruolo del margine di interesse verrà ovviamente a perdere ulteriore peso a favore delle attività di servizio, soprattutto verso le imprese ma anche verso la pubblica amministrazione ed altri soggetti economici.

; per le banche il ruolo del margine di interesse verrà ovviamente a perdere ulteriore peso a favore delle attività di servizio, soprattutto verso le imprese ma anche verso la pubblica amministrazione ed altri soggetti economici.")

38

Collaterali reali o finanziari Margini non utilizzati

Il pricing del credito : le determinanti fondamentali nel nuovo approccio di gestione del rischio Rating (ufficiale, interno o “credit score”) Collaterali reali o finanziari Ammontare Utilizzato Margini non utilizzati Perdita in caso di insolvenza LGD Equivalente Creditizio LEQ Esposizione in caso di insolvenza EAD Perdita (severity) Probabilità di insolvenza PD Perdita Attesa (o “anticipata”) Expected Loss EL Basilea determina direttamente il capitale come somma di perdita attesa ed inattesa (EL + UL) Funzione di densità della Probabilità di Perdita PDF Perdita Inattesa (o “non anticipata”) Unexpected Loss UL Capitale Economico “Appetito di rischio”

Collaterali reali o finanziari. Ammontare Utilizzato. Margini non utilizzati. Perdita in caso di insolvenza LGD. Equivalente Creditizio LEQ. Esposizione in caso di insolvenza EAD. Perdita. (severity) Probabilità di insolvenza PD. Perdita Attesa (o anticipata ) Expected Loss EL. Basilea determina direttamente il capitale come somma di perdita attesa ed inattesa. (EL + UL) Funzione di densità della Probabilità di Perdita PDF. Perdita Inattesa (o non anticipata ) Unexpected Loss. UL Capitale Economico. Appetito di rischio ")

39

Riflessioni sugli impatti per le imprese 1

Le imprese meno rischiose avranno vantaggi competitivi significativi; E’ prevedibile un un reciproco coinvolgimento banca/impresa nello sviluppo di strategie finanziarie concordate: sempre meno comportamenti “opportunistici” dei finanziatori sempre più competizione in base alle capacità distintive (proposta di servizi, opportunità, soluzioni innovative); Le banche saranno coinvolte nel proporre alle imprese clienti azioni per mantenere il rischio sotto controllo (lo strumento del rating è più affidabile, rigoroso e tempestivo delle valutazioni del passato); strumenti per affrontare i mercati finanziari e per ottimizzare la composizione delle diverse esposizioni a rischio;

; Le banche saranno coinvolte nel proporre alle imprese clienti. azioni per mantenere il rischio sotto controllo (lo strumento del rating è più affidabile, rigoroso e tempestivo delle valutazioni del passato); strumenti per affrontare i mercati finanziari e per ottimizzare la composizione delle diverse esposizioni a rischio;")

40

Riflessioni sugli impatti per le imprese 2

Tale processo interagirà con le pressioni sulle imprese dal lato reale dell’economia. Le strategie finanziarie d’impresa saranno penalizzate se saranno carenti sul piano finanziario. La finanza d’impresa assumerà un ruolo centrale, sovente decisivo. “Fare l’imprenditore” richiederà anche maggiori competenze finanziarie.

41

“Effetti di Basilea 2 sulla tesoreria dell’impresa: come può reagire la finanza di una media impresa italiana”

42

AGENDA EFFETTI SULLA FINANZA DI UNA PMI ITALIANA OPPORTUNITA’/ RISCHI

CASO ALFA SCENARIO

43

AGENDA EFFETTI SULLA FINANZA DI UNA PMI ITALIANA OPPORTUNITA’/ RISCHI

CASO ALFA SCENARIO

44

Evoluzioni legislative in atto ...

1) Nuovi principi contabili internazionali (“fair value”) ex Regolamento 1606 UE del 19 Luglio 2002 2) Riforma del diritto societario 3) Direttiva 2000/35/CE del 29/6/2000 contro i ritardi nei pagamenti tra imprese 4) Responsabilità amministrativa delle persone giuridiche (DL 231/01)

Nuovi principi contabili internazionali ( fair value ) ex Regolamento 1606 UE del 19 Luglio ) Riforma del diritto societario. 3) Direttiva 2000/35/CE del 29/6/2000 contro i ritardi nei pagamenti tra imprese. 4) Responsabilità amministrativa delle persone giuridiche (DL 231/01)")

45

Impatto atteso evoluzioni legislative

FAIR VALUE Valorizzazione “intangibles” Forti variazioni patrimoniali Miglioramento analisi statica ma ... minore comparabilità valori di bilancio di anni diversi RIFORMA DIRITTO SOCIETARIO Nuovi modelli di controllo dualistico e monistico Nuove modalità di redazione del bilancio (separazione di patrimonio destinato a specifico affare) FINANZA AZIENDALE RITARDI NEI PAGAMENTI Migliore programmazione flussi di cassa Riduzione di fidi mantenuti a livello precauzionale Riduzione livello di rischio di fallimento / credito PMI RESPONSABILITA’ AMMINISTRATIVA Meccanismi interni di prevenzione dei reati Creazione procedure di controllo/ Corporate Governance più rigide nell’intera organizzazione Maggiore accuratezza della comunicazione sociale RESPONSABILITA’ AMMINISTRATIVA Recente iscrizione pochi giorni fa delle tre prime società (Tribunale di Milano)

FINANZA. AZIENDALE. RITARDI NEI. PAGAMENTI. Migliore programmazione flussi di cassa. Riduzione di fidi mantenuti a livello precauzionale. Riduzione livello di rischio di fallimento / credito PMI. RESPONSABILITA’ AMMINISTRATIVA. Meccanismi interni di prevenzione dei reati. Creazione procedure di controllo/ Corporate Governance più rigide nell’intera organizzazione. Maggiore accuratezza della comunicazione sociale. RESPONSABILITA’ AMMINISTRATIVA. Recente iscrizione pochi giorni fa delle tre prime società (Tribunale di Milano)")

46

Nuovo rapporto tra l’impresa e i suoi interlocutori finanziari

Sarà vincente l’azienda che intraprende e finanzia un percorso di crescita “significativo e profittevole” in uno scenario di mercato instabile 1) instaurando un rapporto “trasparente” con i creditori e finanziatori 2) riuscendo a minimizzare i costi di funzionamento (oneri finanziari compresi)

instaurando un rapporto trasparente con i creditori e finanziatori 2) riuscendo a minimizzare i costi di funzionamento (oneri finanziari compresi)")

47

Da shareholder a stakeholder value

FINANZIATORI RATING AZIONISTI FORNITORI CLIENTI AMBIENTE DIPENDENTI IMPRESA Le attuali relazioni

48

Una nuova moda manageriale ?

Balanced scorecard Benchmarking Outsourcing Re-engineering Total Quality Management EVA R A T I N G ?

49

… o una opportunità ? Negli ultimi 15 anni si sono succedute diverse tecniche manageriali da qualcuno definite mode consulenziali (management by fashion) Alcune, sono passate, altre sono rimaste, seppur sotto sembianze diverse Se per “moda” intendiamo una tecnica o metodologia che attraversi superficialmente l’azienda e le sue strutture, l’accordo di Basilea non sarà una moda. Soprattutto, non potrà essere un problema soltanto dei rapporti tesorieri - istituti finanziari, ma dovrà riguardare l’ intera organizzazione aziendale.

Alcune, sono passate, altre sono rimaste, seppur sotto sembianze diverse. Se per moda intendiamo una tecnica o metodologia. che attraversi superficialmente l’azienda e le sue. strutture, l’accordo di Basilea non sarà una moda. Soprattutto, non potrà essere un problema. soltanto dei rapporti tesorieri - istituti finanziari, ma dovrà. riguardare l’ intera organizzazione aziendale.")

50

AGENDA EFFETTI SULLA FINANZA DI UNA PMI ITALIANA OPPORTUNITA’/ RISCHI

CASO CAVIRO SCENARIO

51

Quali opportunità per le imprese

Maggiore trasparenza/oggettività nei rapporti banca/impresa Ingresso in nuovi canali/mercati finanziari (quotazione, emissione bond, visibilità per istituzioni finanziarie non domestiche) Indicatore esterno a supporto nella definizione di obiettivi di gestione per il management più direttamente legati a logiche finanziarie (es. assorbimento di capitale a livello di divisione) Nuovo indicatore di valutazione nelle scelte di investimento / espansione / diversificazione

Indicatore esterno a supporto nella definizione di obiettivi di gestione per il management più direttamente legati a logiche finanziarie (es. assorbimento di capitale a livello di divisione) Nuovo indicatore di valutazione nelle scelte di investimento / espansione / diversificazione.")

52

Quali benefici attesi Contenimento costi dell’indebitamento per le imprese con una “sana” struttura patrimoniale (differenziazione condizioni attraverso la visibilità del rating) Consolidamento dei rapporti con il mondo finanziario (da interlocutore a partner per lo sviluppo dell’attività) Contributo a rendere più trasparente il mercato del funding

Consolidamento dei rapporti con il mondo finanziario (da interlocutore a partner per lo sviluppo dell’attività) Contributo a rendere più trasparente il mercato del funding.")

53

I rischi da evitare Incremento tassi di interesse “smodati” per le PMI

Confidi ed altri consorzi di garanzia al momento non riconosciuti come strumento di garanzia Utilizzo di parametri standard di rating da “grande impresa americana” per le PMI con fatturato > 50 mln di euro (fortemente differenziate in termini di struttura di capitalizzazione e fabbisogni di flessibilità) Utilizzo sistema di valutazione di Internal Rating Advanced basato su strumenti matematico / statistici Irrigidimento delle procedure di erogazione del credito a progetti di crescita di natura “straordinaria”, al di fuori dei parametri di rating

Utilizzo sistema di valutazione di Internal Rating Advanced basato su strumenti matematico / statistici. Irrigidimento delle procedure di erogazione del credito a progetti di crescita di natura straordinaria , al di fuori dei parametri di rating.")

54

Alcuni comportamenti per avviare il circolo virtuoso

Uscita dalla logica di gestione della tesoreria orientata prevalentemente alla minimizzazione del pricing (razionalizzazione numero e relazioni con istituti di credito) Maggiore delega e responsabilizzazione della struttura manageriale al fine di presidiare gli indici ed indirizzare i comportamenti Maggiore trasparenza nella comunicazione finanziaria verso gli istituti di credito

Maggiore delega e responsabilizzazione della struttura manageriale al fine di presidiare gli indici ed indirizzare i comportamenti. Maggiore trasparenza nella comunicazione finanziaria verso gli istituti di credito.")

55

Negli ultimi 20 anni il rapporto banca impresa è stato caratterizzato da ...

Instabilità dovuta alle grandi trasformazioni bancarie Maggiore aggressività di alcune banche locali/regionali (relazioni “hit and run”) Ripercussioni sul sistema finanziario di crack aziendali “clamorosi” (nonostante l’assegnazione di alcuni rating A+ ...) Rapporto con i singoli istituti in cui la valutazione dell’affidabilità delle aziende erano molto spesso legate a relazioni dirette banchiere - imprenditore piuttosto che a logiche di obiettività Elevato turnover dei funzionari bancari con dispersione di informazioni e conoscenze storiche delle aziende clienti

Ripercussioni sul sistema finanziario di crack aziendali clamorosi (nonostante l’assegnazione di alcuni rating A+ ...) Rapporto con i singoli istituti in cui la valutazione dell’affidabilità delle aziende erano molto spesso legate a relazioni dirette banchiere - imprenditore piuttosto che a logiche di obiettività. Elevato turnover dei funzionari bancari con dispersione di informazioni e conoscenze storiche delle aziende clienti.")

56

Evoluzione attesa nel rapporto banca - impresa

DA A Minor numero di relazioni “qualificate” Sistema obbiettivo di valutazione Pricing legato ad un modello oggettivo di rating Arricchimento dei contenuto dell’informativa di bilancio (modello di annual report) Numero elevato relazioni bancarie Valutazione empirica/ poco trasparente imprese clienti Competizione “acritica” sulle condizioni spesso legata a obiettivi parziali Redazione di un bilancio a fini meramente civilistici

Numero elevato relazioni bancarie. Valutazione empirica/ poco trasparente imprese clienti. Competizione acritica sulle condizioni spesso legata a obiettivi parziali. Redazione di un bilancio a fini meramente civilistici.")

57

AGENDA EFFETTI SULLA FINANZA DI UNA PMI ITALIANA OPPORTUNITA’/ RISCHI

CASO ALFA SCENARIO

58

Struttura del Gruppo 3 stabilimenti B to C 2 stabilimenti B to B

ALFA SOC. 1 3 stabilimenti B to C SOC. 2 2 stabilimenti B to B Intragruppo SOC. 3 2 stabilimenti B to B Intragruppo

59

Economics di base (al 30/6/2002)

€ Mln RICAVI EBITDA UTILE NETTO PATR. NETTO ASSET POS. FIN. NETTA

60

Quote di mercato 20% del mercato italiano canale retail (1° produttore italiano a volume) 20% del mercato nazionale del primo semilavorato 18% del mercato nazionale del secondo semilavorato (co-leader) 15% del mercato mondiale terzo semilavorato (co-leader)

15% del mercato mondiale terzo semilavorato (co-leader)")

61

Strategie di crescita Ha sviluppato un nuovo piano strategico per catalizzare il suo percorso di crescita profittevole Ha avviato un piano di ristrutturazione societaria che vedrà le singole Business Unit (mercato/prodotto) costituite in autonome società di capitali, lasciando alla Capogruppo il ruolo di Holding operativa, al fine di meglio finalizzare acquisizioni e partnership nei singoli segmenti di attività; Anche a tal fine, nel corso dell’ultimo esercizio, la Capogruppo si è dotata di un finanziamento a 5 anni di 35 mio € ed ha portato il P.N. da 38 a 52 mio €

costituite in autonome società di capitali, lasciando alla Capogruppo il ruolo di Holding operativa, al fine di meglio finalizzare acquisizioni e partnership nei singoli segmenti di attività; Anche a tal fine, nel corso dell’ultimo esercizio, la Capogruppo si è dotata di un finanziamento a 5 anni di 35 mio € ed ha portato il P.N. da 38 a 52 mio €")

62

Linee guida Piano Strategico

Consolidamento leadership nella fascia “consumer retail” di livello inferiore Razionalizzazione gamma marchi Sfruttamento dell’asset referenziazione in gdo Incremento quota nel segmento a maggior valore aggiunto (qualità più elevata) e a maggiori tassi di crescita Innovazione nelle politiche di marketing Partnership/Acquisizioni esterne per la implementazione

e a maggiori tassi di crescita. Innovazione nelle politiche di marketing. Partnership/Acquisizioni esterne per la implementazione.")

63

Linee guida Piano Strategico Soc 2

Passaggio da una logica di valore della produzione ad una di ricavi di vendita Razionalizzazione politiche di gestione delle stock per ridurre i livelli di circolante Focalizzazione su linee di business a più elevata marginalità anche attraverso accordi strategici con altri operatori Valutazione opportunità di innovazione di business attraverso nuovi progetti relativi alle fonti rinnovabili

64

Azioni in attesa del rating

Tutto questo sarà sufficiente ? Ristrutturazione struttura del debito Politica di bilancio orientata verso la logica del “fair value” (valorizzazione “intangibles”) Razionalizzazione procedure di gestione del credito Certificazione di bilancio Sistema di monitoraggio della relazione con gli istituti di credito attraverso un pacchetto informatico di tesoreria Nuovo sistema informativo - di reporting orientato al decision making support (informazioni gestionali e non solo contabili) Inserimento / Cambiamento “key people”

Razionalizzazione procedure di gestione del credito. Certificazione di bilancio. Sistema di monitoraggio della relazione con gli istituti di credito attraverso un pacchetto informatico di tesoreria. Nuovo sistema informativo - di reporting orientato al decision making support (informazioni gestionali e non solo contabili) Inserimento / Cambiamento key people")

65

Ribilanciamento del mix di fonti

Incremento duration del debito € Mln 100 78 80 72 15 AUTOFIN. SOCI 15 60 37 40 MEDIO TERMINE 48 20 26 BREVE TERMINE 9 2001 2002

66

Nuova procedura di gestione clienti

Valutazione “formale” rating e affidabilità clienti attraverso un meccanismo di scoring internazionale UNIT CUSTOMER CARE (NUOVO CLIENTE) PAGAMENTO ANTICIPATO? NO AFFIDAMENTO COMPAGNIA DI ASSICURAZIONE? NO DELEGA FORMALE DIREZIONE COMMERCIALE SI APPROVAZIONE DIREZIONE FINANZA SI SI SI EVASIONE ORDINE

PAGAMENTO. ANTICIPATO NO. AFFIDAMENTO. COMPAGNIA DI. ASSICURAZIONE NO. DELEGA. FORMALE. DIREZIONE. COMMERCIALE. SI. APPROVAZIONE. DIREZIONE. FINANZA. SI. SI. SI. EVASIONE. ORDINE.")

67

Prossimi passi operativi

Sarebbe opportuno essere pronti prima del 2005 al fine di monitorare da subito la valutazione assegnata, evitando, nel contempo, l’ingolfamento prevedibile dell’ultima ora ... Richiesta di assegnazione rating a istituti già in grado di applicare le previsioni dell’accordo di Basilea Analisi di sensitività dei dati che più influenzano il rating finale Avvio di un programma aziendale orientato al rispetto e/o miglioramento continuo dei parametri “sensibili”

68

La sfida per il futuro “Rendere il rating uno strumento capace di monitorare la realtà molto dinamica e peculiare che caratterizza la PMI italiana”

69

“Rating is, in the end, an opinion”

Standard & Poor’s

70

GARANZIE

71

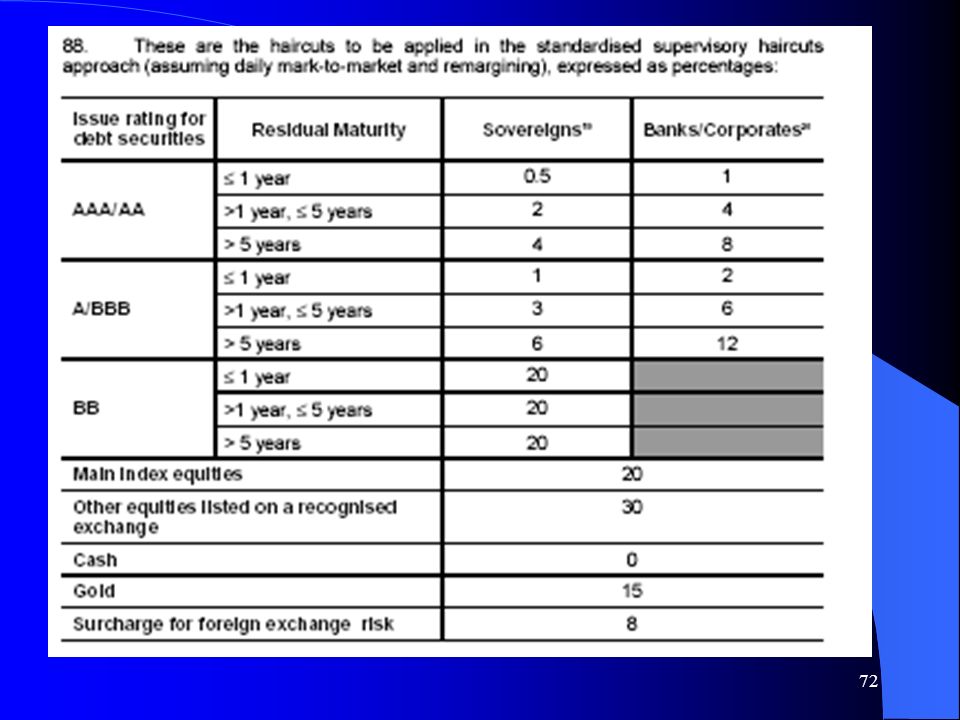

Sovrano AAA to AA A+ to A- BBB+ to BBB- BB+ to B- Below B- Unrated 0% 20% 50% 100% 150% ECA risk scores 1 2 3 4-6 7 0% 20% 50% 100% 150% Banche AAA to AA- A+ to A- BBB+ to BBB- BB+ to B- Below B- Unrated 20% 50% 100% 150% Aziende AAA to AA- A+ to A- BBB+ to BB- Below BB- Unrated 20% 50% 100% 150%

73

TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

Si allarga la gamma degli strumenti considerati idonei (attualmente limitata a ipoteche residenziali, contanti e titoli di stato/garanti qualificati) Garanzie reali “finanziarie” Derivati su credito (Credit Default Swap e TROR) Garanzie personali Compensazioni operative di voci in bilancio limitatamente a depositi e prestiti

Garanzie reali finanziarie Derivati su credito (Credit Default Swap e TROR) Garanzie personali. Compensazioni operative di voci in bilancio limitatamente a depositi e prestiti.")

74

Garanzie Personali e Credit Derivatives

Garanzie personali e derivati su crediti SOSTITUZIONE DELLA PD DEL DEBITORE CON QUELLA DEL GARANTE SE MENO RISCHIOSO Esposizione diretta verso il garante (no indirette) Garanzie esplicite, irrevocabili e a prima richiesta Derivati ammessi: Credit Default Swap e Total Rate of Return Swap

Garanzie esplicite, irrevocabili e a prima richiesta. Derivati ammessi: Credit Default Swap e Total Rate of Return Swap.")

75

GARANZIE FINANZIARIE PREREQUISITI

CERTEZZA LEGALE (esercitabilità in caso di inadempienza, fallimento o insolvenza del debitore) CORRELAZIONE NON SIGNIFICATIVA TRA DEBITORE E VALORE COSTITUITO IN PEGNO (esclusione dei titoli emessi dal debitore o da una delle sue imprese) ADEGUATO PROCESSO DI RISK MANAGEMENT (sistema dei controlli interni: rischi legali, operativi, di liquidità e di mercato)

CORRELAZIONE NON SIGNIFICATIVA TRA DEBITORE E VALORE COSTITUITO IN PEGNO (esclusione dei titoli emessi dal debitore o da una delle sue imprese) ADEGUATO PROCESSO DI RISK MANAGEMENT (sistema dei controlli interni: rischi legali, operativi, di liquidità e di mercato)")

76

GARANZIE FINANZIARIE Cassa (depositi presso la banca creditrice)

Titoli di Governi ed Enti del Settore Pubblico (>=BB-) Titoli di banche, imprese di investimento mobiliare e imprese private (rating >=BBB-) Titoli di banche senza rating assimilabili ai titoli investment grade Titoli azionari inclusi nei principali indici Oro Quote di fondi comuni (in strumenti “Eligible Collateral”) Altri titoli azionari negoziati in mercati regolamentati

Titoli di banche, imprese di investimento mobiliare e imprese private (rating >=BBB-) Titoli di banche senza rating assimilabili ai titoli investment grade. Titoli azionari inclusi nei principali indici. Oro. Quote di fondi comuni (in strumenti Eligible Collateral ) Altri titoli azionari negoziati in mercati regolamentati.")

77

GARANZIE IMMOBILIARI I prestiti garantiti da immobili residenziali saranno pesati al 50% I prestiti garantiti da immobili commerciali saranno pesati al 100% Al fine del patrimonio di vigilanza gli immobili commerciali sono “trasparenti”

Presentazioni simili

>")

Il lungo periodo, con prezzi flessibili Inflazione come.>")