Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

VOGLIA DI RIPRESA NEL MERCATO IMMOBILIARE E CREDITIZIO Milano, 17 Settembre 2013

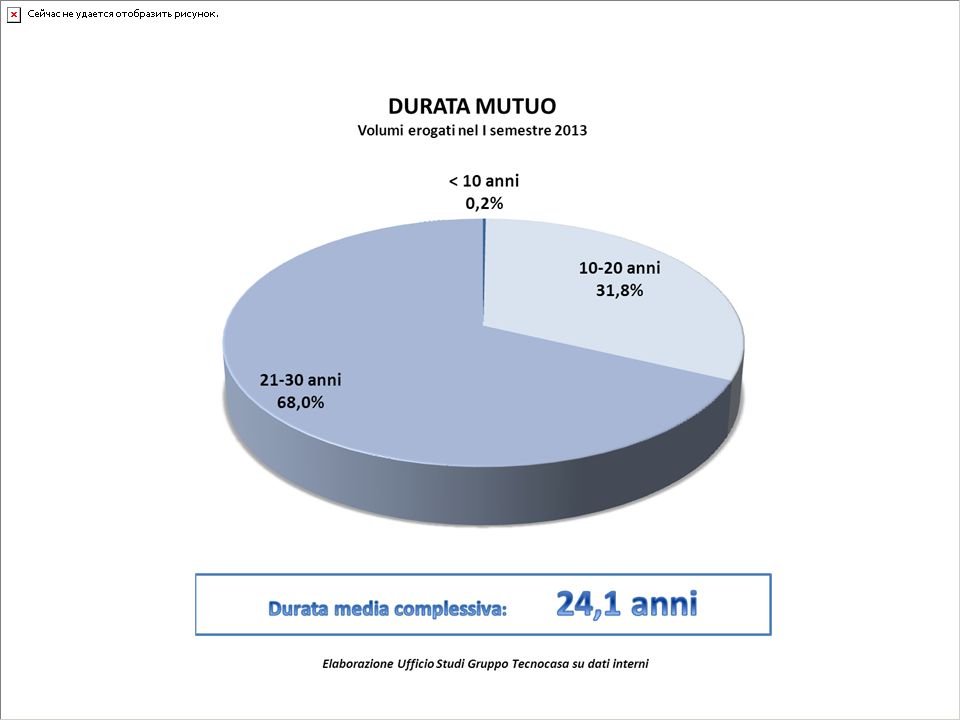

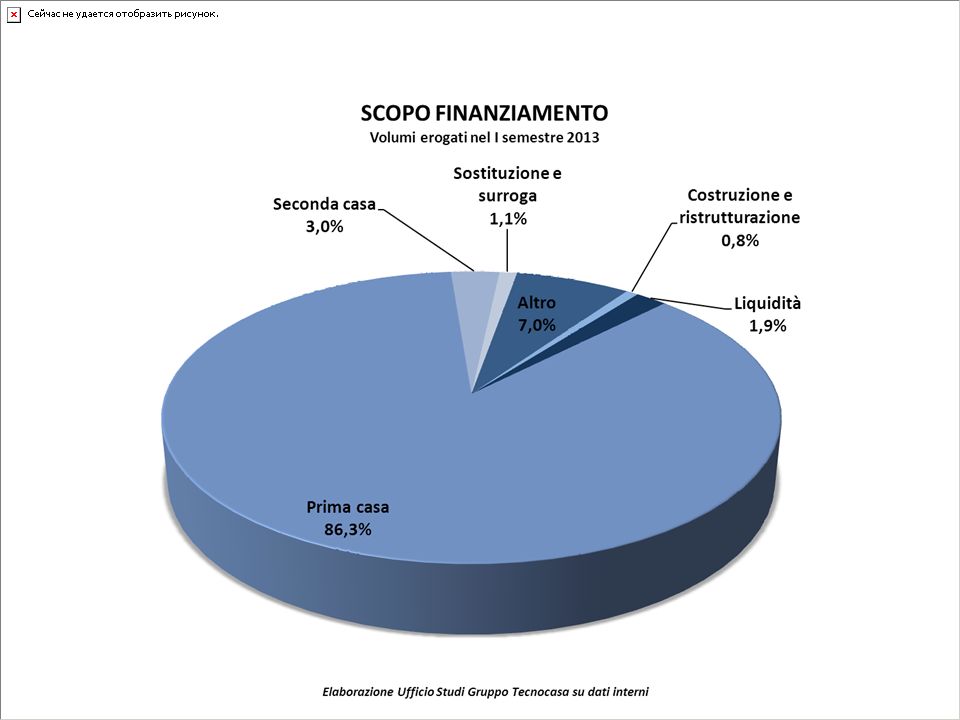

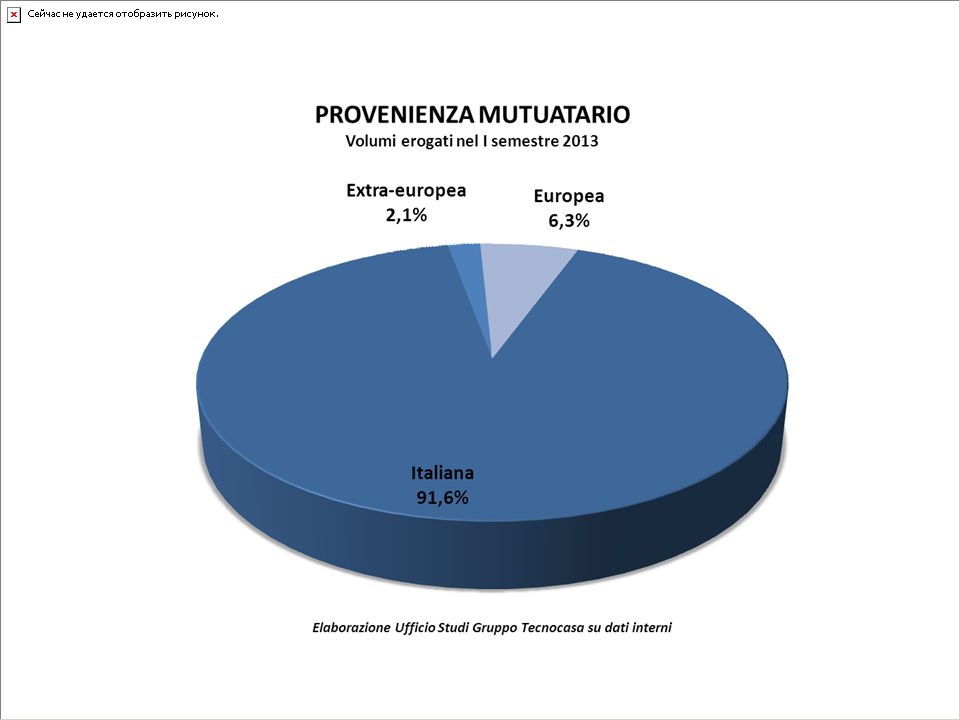

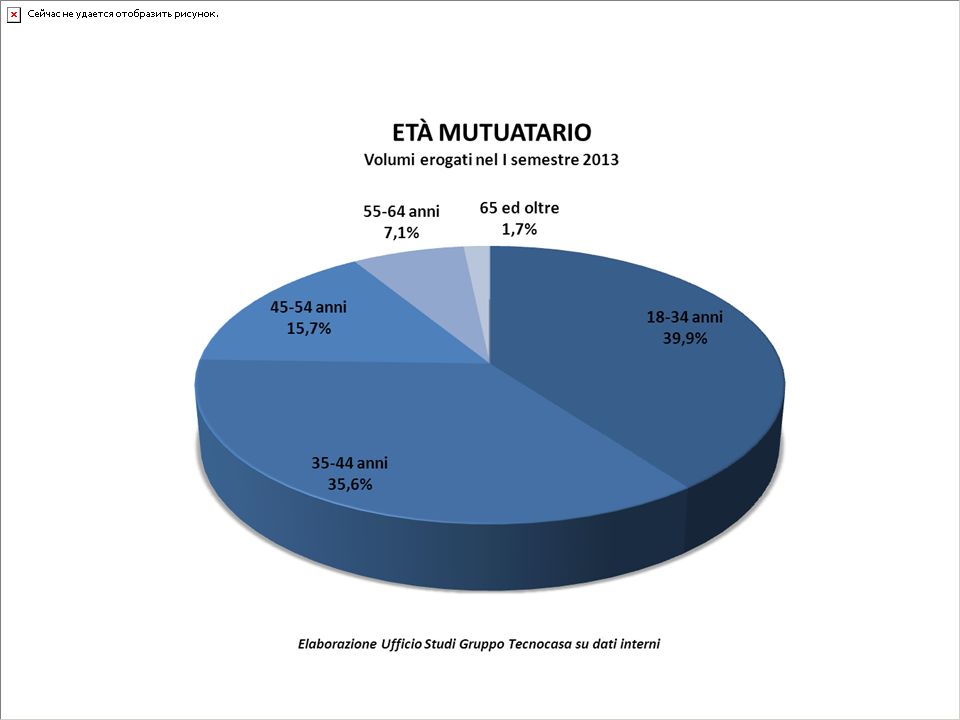

3

FABIANA MEGLIOLA Responsabile Ufficio Studi Gruppo Tecnocasa Il mercato immobiliare italiano

4

Affidabilità dei dati REALI: in quanto rappresentano situazioni concrete riferite da migliaia di agenzie distribuite capillarmente sul territorio italiano, dove altrettanti affiliati, imprenditori autonomi, che conoscono profondamente il loro mercato grazie alla zona in esclusiva trattata, sono in grado di comunicare il valore del compravenduto nelle diverse tipologie analizzate CAPILLARI: sono oltre 2.200 le agenzie sul territorio nazionale che partecipano allinvio dei dati sul mercato SCIENTIFICI: vengono raccolti ed analizzati da esperti in maniera puntuale e metodica STORICI: grazie allOsservatorio, è possibile analizzare landamento del mercato nel tempo, ovvero dal 1993 La raccolta del primo semestre 2013 ha interessato 5.000 zone per un totale di oltre 75 mila dati

5

Scenario generale sul mercato immobiliare italiano Andamento dei prezzi Analisi della domanda Analisi socio-demografica Analisi dellofferta Mercato delle locazioni Focus sul mercato immobiliare di Milano Conclusioni

6

Pil in diminuzione Aumento del tasso di disoccupazione Inflazione contenuta Fiducia dei consumatori in ripresa Mantenimento dei criteri prudenziali di erogazione del credito alle famiglie da parte degli intermediari ma in miglioramento negli ultimi mesi I primi sei mesi del 2013 Quadro economico

7

Valori immobiliari e compravendite in diminuzione Ripresa della domanda immobiliare Maggiore propensione dei venditori a ribassare i prezzi I tempi di vendita sono in diminuzione Tiene lacquisto ad uso investimento nonostante lImu I primi sei mesi del 2013 Mercato immobiliare

8

VARIAZIONE PERCENTUALE DEI PREZZI Grandi Città

9

I semestre 2013 Ultimo anno (Luglio 2012 – Giugno 2013) Ultimi 2 anni (Luglio 2011 – Giugno 2013) BARI -4,8-10,3-23,7 BOLOGNA -5,7-11,6-21,7 FIRENZE -4,7-9,2-16,6 GENOVA -3,9-8,5-17,8 MILANO -3,6-8,1-12,8 NAPOLI -3,0-9,4-19,0 PALERMO -4,9-10,1-21,4 ROMA -4,0-8,8-16,3 TORINO -4,8-11,2-17,1 VERONA -7,9-10,6-19,4 MEDIA -4,7-9,8-18,6

Ultimi 2 anni (Luglio 2011 – Giugno 2013) BARI -4,8-10,3-23,7 BOLOGNA -5,7-11,6-21,7 FIRENZE -4,7-9,2-16,6 GENOVA -3,9-8,5-17,8 MILANO -3,6-8,1-12,8 NAPOLI -3,0-9,4-19,0 PALERMO -4,9-10,1-21,4 ROMA -4,0-8,8-16,3 TORINO -4,8-11,2-17,1 VERONA -7,9-10,6-19,4 MEDIA -4,7-9,8-18,6")

10

VARIAZIONE PERCENTUALE DEI PREZZI Dimensione urbana

11

VARIAZIONE PERCENTUALE DEI PREZZI Area geografica

12

Analisi della domanda (Valori percentuali) MonolocaliBilocaliTrilocali4 Locali5 Locali BARI 3,632,640,815,97,1 BOLOGNA 3,124,544,520,77,2 FIRENZE 2,921,827,629,817,9 GENOVA 0,718,327,236,717,1 MILANO 5,346,737,39,51,2 NAPOLI 9,840,332,313,04,6 PALERMO 1,726,040,423,68,3 ROMA 7,341,036,012,63,1 TORINO 2,831,135,123,67,4 VERONA 1,218,237,832,410,4 MEDIA 3,830,135,921,88,4

MonolocaliBilocaliTrilocali4 Locali5 Locali BARI 3,632,640,815,97,1 BOLOGNA 3,124,544,520,77,2 FIRENZE 2,921,827,629,817,9 GENOVA 0,718,327,236,717,1 MILANO 5,346,737,39,51,2 NAPOLI 9,840,332,313,04,6 PALERMO 1,726,040,423,68,3 ROMA 7,341,036,012,63,1 TORINO 2,831,135,123,67,4 VERONA 1,218,237,832,410,4 MEDIA 3,830,135,921,88,4")

13

Disponibilità di spesa

14

MOTIVO ACQUISTO I semestre 2013

15

Età acquirente I semestre 2013

16

Età acquirente/motivo acquisto I semestre 2013

17

Stato civile acquirente I semestre 2013

18

Analisi DELLofferta (Valori percentuali) MonolocaliBilocaliTrilocali4 Locali5 Locali BARI 5,226,234,320,314,0 BOLOGNA 9,121,435,420,813,3 FIRENZE 3,813,927,828,625,9 GENOVA 3,412,730,130,723,1 MILANO 8,644,331,911,14,1 NAPOLI 9,227,337,217,88,5 PALERMO 4,917,431,731,114,9 ROMA 6,828,937,618,38,4 TORINO 3,333,334,720,38,4 VERONA 3,420,332,930,712,7 MEDIA 5,724,633,423,013,3

MonolocaliBilocaliTrilocali4 Locali5 Locali BARI 5,226,234,320,314,0 BOLOGNA 9,121,435,420,813,3 FIRENZE 3,813,927,828,625,9 GENOVA 3,412,730,130,723,1 MILANO 8,644,331,911,14,1 NAPOLI 9,227,337,217,88,5 PALERMO 4,917,431,731,114,9 ROMA 6,828,937,618,38,4 TORINO 3,333,334,720,38,4 VERONA 3,420,332,930,712,7 MEDIA 5,724,633,423,013,3")

19

MOTIVO vendita I semestre 2013

20

VARIAZIONE PERCENTUALE DEI CANONI DI LOCAZIONE Grandi Città (Bilocali)

")

21

MOTIVO locazione I semestre 2013

22

Età INQUILINO I semestre 2013

23

Età inquilino/motivo locazione I semestre 2013

24

Stato civile inquilino I semestre 2013

25

Tipologia di immobile locato I semestre 2013

26

Rendimenti lordi Grandi Città (valori percentuali) II sem 2006 I sem 2007 II sem 2007 I sem 2008 II sem 2008 I sem 2009 II sem 2009 I sem 2010 II sem 2010 I sem 2011 II sem 2011 I sem 2012 II sem 2012 I sem 2013 3,83,73,8 3,9 3,8 3,94,0 4,1

II sem 2006 I sem 2007 II sem 2007 I sem 2008 II sem 2008 I sem 2009 II sem 2009 I sem 2010 II sem 2010 I sem 2011 II sem 2011 I sem 2012 II sem 2012 I sem ,83,73,8 3,9 3,8 3,94,0 4,1")

27

VARIAZIONE PERCENTUALE DEI PREZZI Milano I semestre 2013 Signorile usato Medio usato Economico usato Signorile nuovo Medio nuovo Economico nuovo -2,3-3,6-4,1-1,3-3,0-2,6

28

- 2,4 - 2,6 - 3,6 - 4,0 - 4,7 - 3,1 -4,3 -4,9 VARIAZIONE PERCENTUALE DEI PREZZI Macroaree Milano (I sem 2013)

")

29

VARIAZIONE PERCENTUALE cumulata DEI PREZZI Macroaree Milano (dal II sem 2007 – al I sem 2013)

")

30

VARIAZIONE PERCENTUALE cumulata DEI PREZZI Macroaree Milano ( dal I sem 1998 al I sem 2013)

")

31

MOTIVO acquisto Milano - I semestre 2013

32

Età acquirente Milano - I semestre 2013

33

Stato civile acquirente Milano - I semestre 2013

34

VARIAZIONE PERCENTUALE DEI CANONI DI LOCAZIONE Milano (Bilocali)

")

35

MOTIVO locazione Milano - I semestre 2013

36

Età INQUILINO Milano - I semestre 2013

37

Età inquilino/motivo locazione Milano - I semestre 2013

38

Stato civile inquilino Milano - I semestre 2013

39

Tipologia di immobile locato Milano - I semestre 2013

40

CONCLUSIONI Per la fine del 2013 prevediamo una diminuzione annuale dei prezzi tra -8% e -6% Le compravendite si stabilizzeranno tra 420 e 450 mila Landamento delleconomia e delloccupazione saranno sarà un fattore critico così come latteggiamento degli istituti di credito Lulteriore ribasso dei valori potrebbe spingere allacquisto coloro che sono in attesa

41

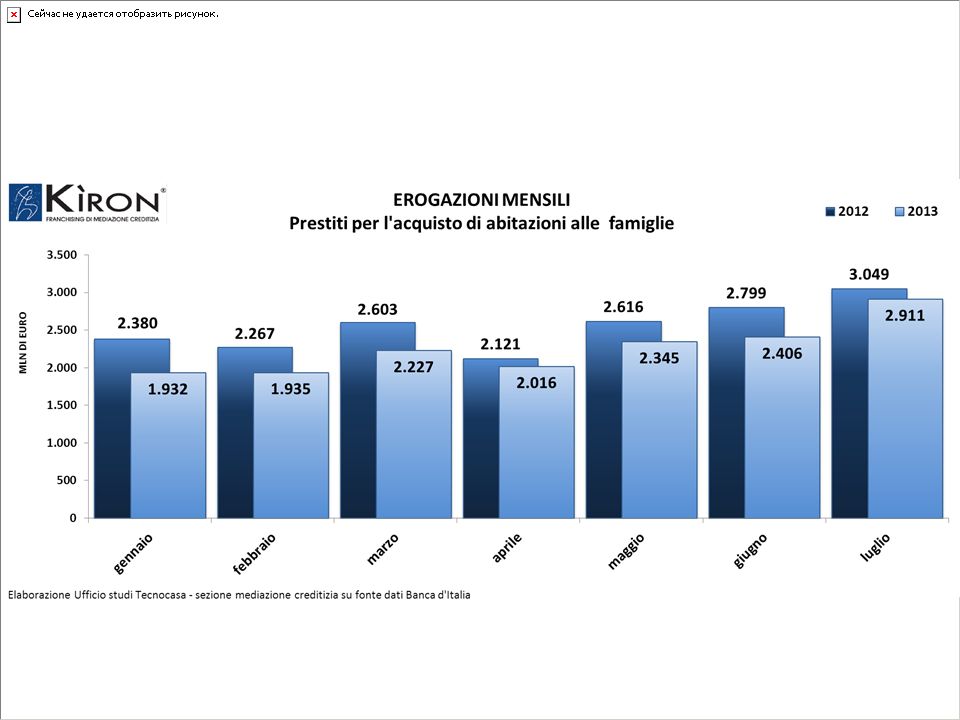

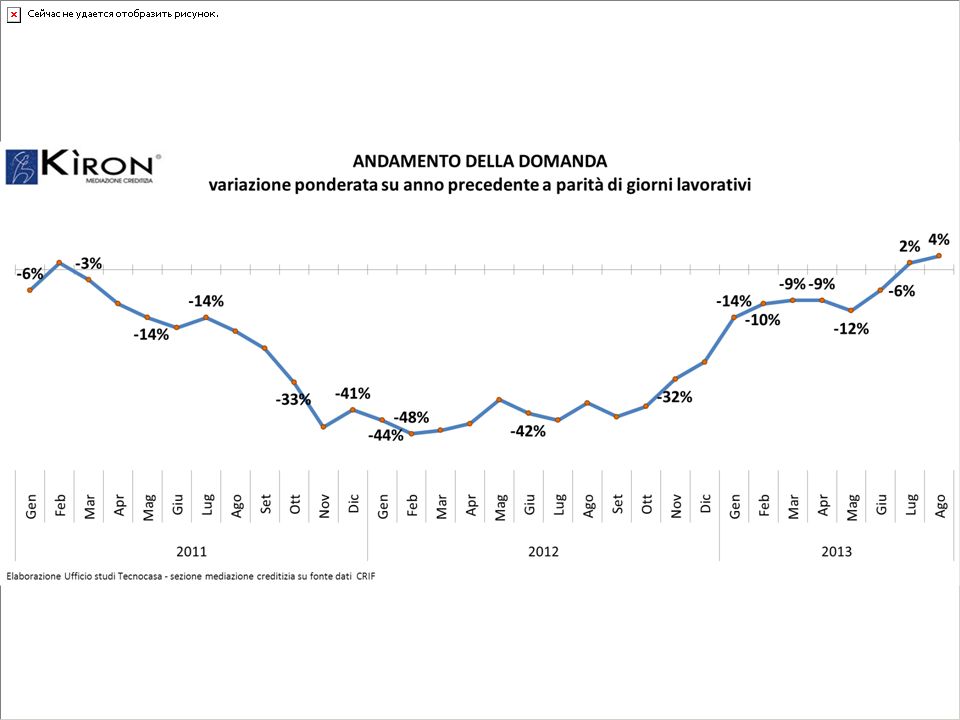

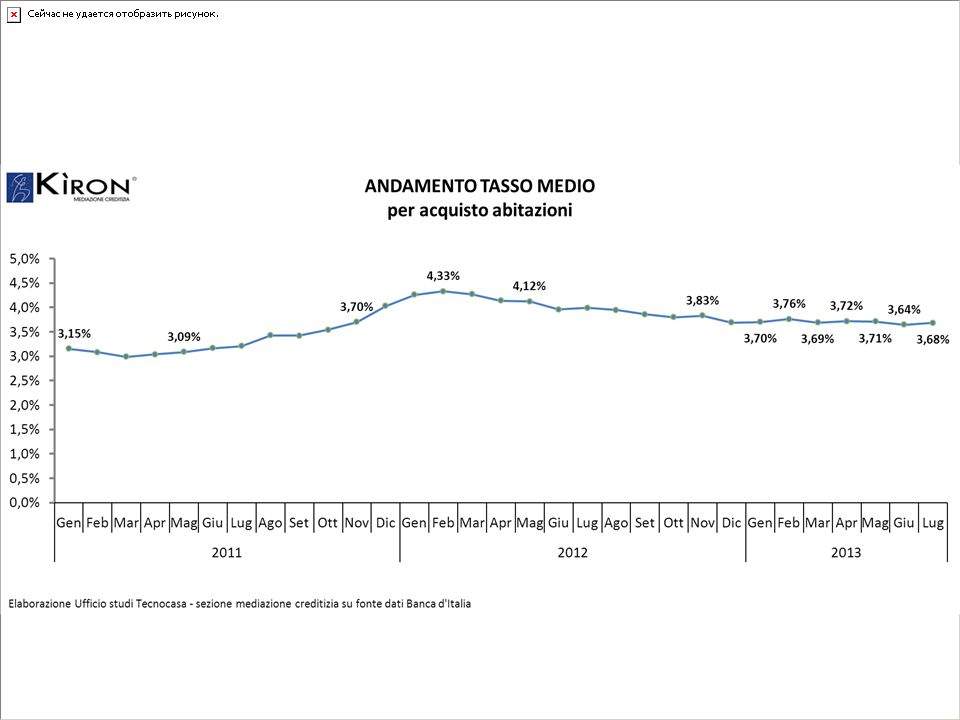

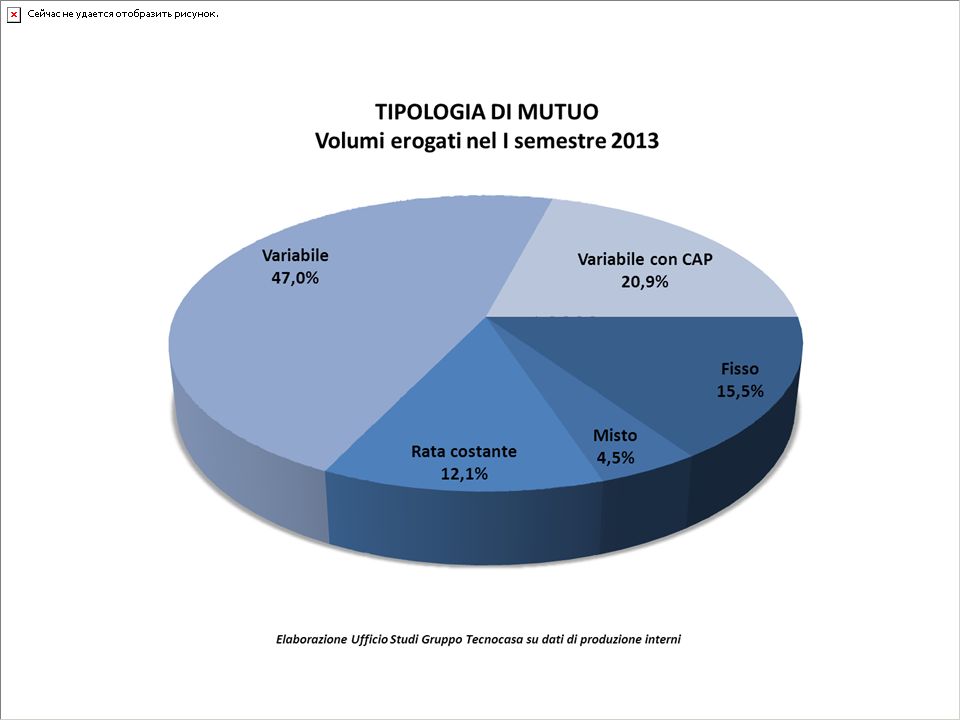

RENATO LANDONI Pres. Kìron Partner Spa Dinamiche del mercato nazionale del credito

42

LE Novità INTRODOTTE DAL GRUPPO TECNOCASA NEL SETTORE DEL CREDITO: - Nuovo modello organizzativo di Kiron Partner Spa aderente alla nuova normativa di settore, e sempre più orientato alla soddisfazione dei bisogni del cliente; - Introduzione della Carta dei diritti del cliente; - Campagna di acquisizione di professionisti del settore da introdurre nel proprio organico; - Inserimento nel proprio organico di giovani da formare nel settore del credito e assicurativo attraverso 100 borse di studio.

43

INVESTIMENTI INDUSTRIALI STRATEGICI PER IL GRUPPO: - Negli ultimi anni il Gruppo si è orientato su un modello multi prodotto e multi banca che privilegia laccesso al credito dei propri clienti; - Nuove opportunità di business attraverso lacquisizione della maggioranza di CF Assicurazioni S.p.A. e di Finanziaria Familiare S.p.A.

44

IL MERCATO DEL CREDITO: PREMESSA Il settore rimane condizionato dal contesto economico – finanziario; Perdura la debolezza della domanda di credito; Attente le politiche creditizie degli Istituti; In aumento i rischi di credito; Elevato il costo dei finanziamenti ma in leggera diminuzione rispetto al 2012; Permane la prudenza delle famiglie.

56

CONCLUSIONI In fase riflessiva la domanda, per quanto riguarda la concessione del credito si registrano timidi segnali di miglioramento; Il settore resta condizionato dalle decisioni prese a supporto delleconomia in sede Europea e quindi: dalla crescita economica; dallandamento del mercato del lavoro e dal reddito delle famiglie; dalla fiducia in genere delle famiglie; Lofferta sarà condizionata dal costo del funding, dai livelli di rischiosità elevata del credito, le politiche di erogazione saranno moderatamente stringenti; Emerge lesigenza di un elevato livello di consulenza da parte degli o peratori.

57

Il Gruppo Tecnocasa ringrazia per la partecipazione Sul portale tecnocasa.it nella sezione Ufficio Stampa sono scaricabili gli atti della Conferenzatecnocasa.it

Presentazioni simili

![[S]bilancio di famiglia: il difficile equilibrio fra rigore, sviluppo, equità Fedele De Novellis Milano, 18 ottobre 2012 www.refricerche.it.](/1/200202/big_thumb.jpg "[S]bilancio di famiglia: il difficile equilibrio fra rigore, sviluppo, equità Fedele De Novellis Milano, 18 ottobre 2012 www.refricerche.it.>")

MARIANO BELLA DIRETTORE UFFICIO STUDI CONFCOMMERCIO ROMA, 20 settembre.>")