Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

LA NUOVA ASSICURAZIONE E LA NUOVA INTERMEDIAZIONE NELL’ERA DELLA COMUNICAZIONE DIGITALE: SINTOMI DI UN CAMBIAMENTO EPOCALE

2

UNA PRESA D’ATTO: L’ERA DELLA COMUNICAZIONE DIGITALE IL DL. 179 del 18 ottobre 2012 (legge 221/202): CRESCITA DEL PAESE E RISORSE DIGITALI: a)Agenda e identità digitale b)Amministrazione digitale c)Istruzione e cultura digitale d)Sanita’ digitale e)Moneta elettronica f)Giustizia digitale g)ASSICURAZIONI, MUTUALITA’ E MERCATO FINANZIARIO

: CRESCITA DEL PAESE E RISORSE DIGITALI: a)Agenda e identità digitale b)Amministrazione digitale c)Istruzione e cultura digitale d)Sanita’ digitale e)Moneta elettronica f)Giustizia digitale g)ASSICURAZIONI, MUTUALITA’ E MERCATO FINANZIARIO.")

3

L’ERA DELLA ASSICURAZIONE DIGITALE L’art. 22 LEGGE 221/ 2012 sembra chiudere un cerchio: DALLA CIRCOLARE ISVAP/393 D del 2000 al Codice delle assicurazioni private ed all’introduzione delle necessarie verifiche preassuntive (da effettuarsi in tempo reale attraverso la consultazione incrociata delle banche dati disponibili – art. 132 comma 3). IL DECRETO LIBERALIZZAZIONI (27/2012) e la DEMATERIALIZZAZIONE NELLA RC AUTO. LE SCATOLE NERE. OGGI: dalla banca dati (banche dati) sinistri alla creazione di un generale sistema di home insurance SUPERAMENTO DELLE ANTICHE RESISTENZE/DIFFIDENZE

. IL DECRETO LIBERALIZZAZIONI (27/2012) e la DEMATERIALIZZAZIONE NELLA RC AUTO. LE SCATOLE NERE. OGGI: dalla banca dati (banche dati) sinistri alla creazione di un generale sistema di home insurance SUPERAMENTO DELLE ANTICHE RESISTENZE/DIFFIDENZE.")

4

L’articolo 22 del “decreto sviluppo bis”: UNA NORMA/MANIFESTO Semplificazione degli adempimenti (comma 15 bis) Limitatamente al ramo danni, è prevista la definizione, da parte di Ivass, di misure di semplificazione “delle procedure e degli adempimenti burocratici”, che dovranno portare alla riduzione degli “adempimenti cartacei e della modulistica nei rapporti contrattuali” fra imprese, intermediari e clienti Dovranno essere favorite le “relazioni digitali” (PEC, firma digitale, pagamenti elettronici ed online). OGGI FIRMA AVANZATA: TABLET ED APP. Art. 56 comma 2 del DPCM 22 febbraio 2013 – pubblicato il 21 maggio 2013

5

L’ art. 22 del d.l. 179/2012 presenta una struttura dispositiva complessa: - i commi da 1 a 7 intervengono sulla disciplina della sola assicurazione della r.c. auto; - il comma 8 è volto a rafforzare l’informatizzazione del rapporto tra imprese e clienti (home insurance) - i commi da 9 a 13 riguardano la distribuzione dei prodotti assicurativi, incidendo sia sul tema della formazione professionale degli intermediari, sia sulle modalità di cooperazione tra gli stessi, superando definitivamente il precedente divieto di collaborazione tra agenti, brokers e banche/assicurazioni; - il comma 14 modifica il regime prescrizionale applicabile alle polizze vita; - il comma 15 bis favorisce lo sviluppo delle “relazioni digitali”, in un ottica di semplificazione degli adempimenti “burocratici” nei rapporti tra imprese, intermediari e clienti; - i commi da 15 quater a 15 sexies intervengono sulla disciplina dei contratti di assicurazione connessi a mutui o finanziamenti.

- i commi da 9 a 13 riguardano la distribuzione dei prodotti assicurativi, incidendo sia sul tema della formazione professionale degli intermediari, sia sulle modalità di cooperazione tra gli stessi, superando definitivamente il precedente divieto di collaborazione tra agenti, brokers e banche/assicurazioni; - il comma 14 modifica il regime prescrizionale applicabile alle polizze vita; - il comma 15 bis favorisce lo sviluppo delle relazioni digitali , in un ottica di semplificazione degli adempimenti burocratici nei rapporti tra imprese, intermediari e clienti; - i commi da 15 quater a 15 sexies intervengono sulla disciplina dei contratti di assicurazione connessi a mutui o finanziamenti..")

6

L’articolo 22 del “decreto sviluppo bis” Home insurance (comma 8) SCHEMA DI PROVVEDIMENTO (MODIFICA al REGOLAMENTO 35) n. 2/2013. Introduzione degli artt. 38 bis, ter e quater. NON RIGUARDA LA (SOLA) VENDITA A DISTANZA. Obbligo per le imprese (rami danni e vita) di introdurre, nei propri siti internet, aree riservate a ciascun cliente, con accesso controllato, in cui sia possibile consultare le coperture in essere, le condizioni contrattuali sottoscritte, lo stato dei pagamenti e le relative scadenze Eliminata, in sede di conversione, la proposizione “nonché effettuare rinnovi e pagamenti” – Indice di quanto sia avvertito il timore della DISINTERMEDIAZIONE.

VENDITA A DISTANZA. Obbligo per le imprese (rami danni e vita) di introdurre, nei propri siti internet, aree riservate a ciascun cliente, con accesso controllato, in cui sia possibile consultare le coperture in essere, le condizioni contrattuali sottoscritte, lo stato dei pagamenti e le relative scadenze Eliminata, in sede di conversione, la proposizione nonché effettuare rinnovi e pagamenti – Indice di quanto sia avvertito il timore della DISINTERMEDIAZIONE..")

7

Art. 22 Misure a favore della concorrenza e della tutela del consumatore nel mercato assicurativo 8. Al fine di favorire una più efficace gestione dei rapporti contrattuali assicurativi anche in via telematica, entro 90 giorni dalla data di entrata in vigore del presente decreto, l'IVASS, sentite l'Associazione nazionale tra le imprese assicuratrici-ANIA e le principali associazioni rappresentative degli intermediari assicurativi, stabilisce con apposito regolamento le modalità secondo cui, entro i successivi 60 giorni, nell'ambito dei requisiti organizzativi di cui all'articolo 30 del decreto legislativo 7 settembre 2005, n. 209, le imprese autorizzate all'esercizio dei rami vita e danni prevedono nei propri siti internet apposite aree riservate a ciascun contraente, accedibili mediante sistemi di accesso controllato, tramite le quali sia possibile consultare le coperture in essere, le condizioni contrattuali sottoscritte, lo stato dei pagamenti e le relative scadenze, e, limitatamente alle polizze vita, i valori di riscatto e le valorizzazioni aggiornate [, nonché effettuare rinnovi e pagamenti ] Segue

8

IMD 2 Art. 20 Modalità dell’informazione Le informazioni precontrattuali sul prodotto e sull’intermediario, provvigioni incluse, possono esser rese “tramite un sito internet se è previsto un accesso personalizzato per il cliente e laddove siano soddisfatte determinate condizioni, tra le quali: il consenso del cliente, la durevole accessibilità delle informazioni sul sito e l’appropriatezza di tale metodo di comunicazione: IN PARTICOLARE: la fornitura è ritenuta appropriata nel quadro di una operazione commerciale tra l’intermediario o l’impresa di assicurazione laddove sia provato che il cliente ha regolare accesso ad internet. La fornitura, da parte del cliente, di un indirizzo di posta elettronica ai fini dell’operazione commerciale è considerata una prova in tal senso. CIO’ DIMOSTRA UNA VOLTA DI PIU’ L’INSOSTENIBILITA’ DELL’”OPINIONE” ESPRESSA DALL’ISTITUTO IN SEDE DI CONSULTAZIONE DEL REG. 35 (NO SUPPORTI DIGITALI NELLA VENDITA TRADIZIONALE)

.")

9

L’ERA DELLA COMUNICAZIONE DIGITALE L’IMPATTO DEL NUOVO TREND SUI PRODOTTI E SUI PROCESSI: VERSO UN PROCESSO DI PROGRESSIVA STANDARDIZZAZIONE E SEMPLIFICAZIONE DEI PRODOTTI: prodotti “autoevidenti “ facilmente comparabili, comprensibili ed acquistabili on line.

10

L’ERA DELLA COMUNICAZIONE DIGITALE E LE (PERICOLOSE) TENDENZE ALLA DISINTERMEDIAZIONE. L’”OSSESIONE COMPARATIVA” CONDUCE A LOGICHE DI STIMOLO CONCORRENZIALE SUL SOLO VERSANTE DEL PREZZO. LA SEMPLIFICAZIONE DEI PRODOTTI NON DEVE ESSER CONFUSA (ALMENO NON SEMPRE) CON UNA ECCESSIVA COMMODIFICATION TALE DA TRASFORMARE LE POLIZZE IN PRODOTTI DA BANCO. SI CONSIDERI IL RISCHIO DI IMPLOSIONE DEL MERCATO DELLA RC AUTO, DOPO IL “CONTRATTO BASE DIGITALE” ED IL POTENZIALE RITORNO AD UNA CONCEZIONE “PARAMMINISTRATA” DEL SERVIZIO ASSICURATIVO.

CON UNA ECCESSIVA COMMODIFICATION TALE DA TRASFORMARE LE POLIZZE IN PRODOTTI DA BANCO. SI CONSIDERI IL RISCHIO DI IMPLOSIONE DEL MERCATO DELLA RC AUTO, DOPO IL CONTRATTO BASE DIGITALE ED IL POTENZIALE RITORNO AD UNA CONCEZIONE PARAMMINISTRATA DEL SERVIZIO ASSICURATIVO..")

11

L’ERA DELLA COMUNICAZIONE DIGITALE LA SFIDA PER IL COMPARTO DELL’INTERMEDIAZIONE E’ ALTROVE. SPECIE NEGLI ATTUALI SCENARI IN CUI LE TENSIONI TRA PREVIDENZA ED ASSISTENZA PUBBLICA E “SICUREZZA” PRIVATA HANNO RAGGIUNTO LIVELLI INUSITATI.

12

L’ERA DELLA COMUNICAZIONE DIGITALE LA SFIDA PER IL COMPARTO DELL’INTERMEDIAZIONE E’ ALTROVE. DALLA CONCORRENZA COMPARATIVA SUL VERSANTE DEL PREZZO ALLA CONCORRENZA SUL FRONTE DEI SERVIZI. Al principio del “KNOW YOUR CUSTOMER” NON CORRISPONDE PIU’ SOLO il principio del “KNOW YOUR PRODUCT”, essendo forse preferibile virare verso il più ampio concetto di “KNOW THE MARKET”. DALLA CONCORRENZA COMPARATIVA SUL VERSANTE DEL PREZZO ALLA CONCORRENZA SUL FRONTE DEI SERVIZI. Al principio del “KNOW YOUR CUSTOMER” NON CORRISPONDE PIU’ SOLO il principio del “KNOW YOUR PRODUCT”, essendo forse preferibile virare verso il più ampio concetto di “KNOW THE MARKET”.

13

L’ERA DELLA COMUNICAZIONE DIGITALE L’IMPATTO DEL NUOVO TREND SULLA DISTRIBUZIONE: 1)RICONVERSIONE DEL MERCATO DELL’INTERMEDIAZIONE. 2)IL NUOVO INTERMEDIARIO “GESTORE DEL RISCHIO” e LE NUOVE OPPORTUNITA’ NELLE AREE DI RISCHIO NON STANDARDIZZABILI. (segue)

IL NUOVO INTERMEDIARIO GESTORE DEL RISCHIO e LE NUOVE OPPORTUNITA’ NELLE AREE DI RISCHIO NON STANDARDIZZABILI. (segue).")

14

L’ERA DELLA COMUNICAZIONE DIGITALE L’IMPATTO DEL NUOVO TREND SULLA DISTRIBUZIONE: IL NUOVO INTERMEDIARIO CONSULENTE, AL SERVIZIO DI UN SISTEMA ASSICURATIVO IL CUI RUOLO ASSUME OGNI GIORNO MAGGIORE RILEVANZA SOCIO ECONOMICA (integrazione previdenziale) Nel segno di un maggiore confronto comparativo, dell’impulso ad una nuova concorrenza di “servizio” e non solo di “prezzo”, della cooperazione a favore dello sviluppo del mercato (e della miglior soddisfazione delle esigenze di copertura nei rischi della società moderna)

Nel segno di un maggiore confronto comparativo, dell’impulso ad una nuova concorrenza di servizio e non solo di prezzo , della cooperazione a favore dello sviluppo del mercato (e della miglior soddisfazione delle esigenze di copertura nei rischi della società moderna)")

15

L’articolo 22 del “decreto sviluppo bis” Formazione degli intermediari (comma 9) E’ prevista l’emanazione di un regolamento Ivass che “anche in considerazione della crescente diffusione dei rapporti assicurativi da gestire in via telematica…”, unifichi ed armonizzi la disciplina esistente in materia di formazione professionale degli intermediari, gli “standard organizzativi, tecnologici e professionali riguardanti la formazione e l'aggiornamento degli intermediari assicurativi, con riferimento ai prodotti formativi, ai requisiti dei soggetti formatori e alle caratteristiche tecniche e funzionali delle piattaforme e-learning” Lo scopo dichiarato è quello di “favorire il rafforzamento dei requisiti professionali di cui all’art. 111” del c.a.p.

16

L’articolo 22 del “decreto sviluppo bis” Formazione degli intermediari (comma 9) E’ prevista l’emanazione di un regolamento Ivass che “anche in considerazione della crescente diffusione dei rapporti assicurativi da gestire in via telematica…”, unifichi ed armonizzi la disciplina esistente in materia di formazione professionale degli intermediari, gli “standard organizzativi, tecnologici e professionali riguardanti la formazione e l'aggiornamento degli intermediari assicurativi, con riferimento ai prodotti formativi, ai requisiti dei soggetti formatori e alle caratteristiche tecniche e funzionali delle piattaforme e-learning” Lo scopo dichiarato è quello di “favorire il rafforzamento dei requisiti professionali di cui all’art. 111” del c.a.p.

17

Per come scritta, la delega fa coincidere la necessità di intervenire (inasprendoli) sui requisiti formativi anche in ragione dello sviluppo della negoziazione telematica. La necessità di una formazione (qualificata) in ragione dello sviluppo tecnologico sembra lasciar intendere come il legislatore riconosca comunque nell'intermediario assicurativo una figura centrale nella negoziazione telematica del futuro …segue…

in ragione dello sviluppo tecnologico sembra lasciar intendere come il legislatore riconosca comunque nell intermediario assicurativo una figura centrale nella negoziazione telematica del futuro …segue….")

18

LA SFIDA PER IL COMPARTO DELL’INTERMEDIAZIONE NELL’ERA DELLA COMUNICAZIONE DIGITALE IL RIBALTAMENTO DI PROSPETTIVA: DAL DIVIETO DI COLLABORAZIONE ALLA PROMOZIONE DELLA COOPERAZIONE TRA INTERMEDIARI PRINCIPALI. “DALL’OPINIONE ALLA NORMA” IL FALLIMENTO DELL’ART: 34 D.L. 1/2012 sui tre preventivi IL RIBALTAMENTO DI PROSPETTIVA: DAL DIVIETO DI COLLABORAZIONE ALLA PROMOZIONE DELLA COOPERAZIONE TRA INTERMEDIARI PRINCIPALI. “DALL’OPINIONE ALLA NORMA” IL FALLIMENTO DELL’ART: 34 D.L. 1/2012 sui tre preventivi

19

Art. 22 Misure a favore della concorrenza e della tutela del consumatore nel mercato assicurativo 10. Al fine di favorire il superamento dell'attuale segmentazione del mercato assicurativo ed accrescere il grado di libertà dei diversi operatori, gli intermediari assicurativi di cui al comma 2, lettere a), b), d), dell'articolo 109 del decreto legislativo 7 settembre 2005, n. 209, nonché quelli inseriti nell'elenco annesso al registro degli intermediari medesimi ex articolo 33, comma 2 del regolamento ISVAP n. 5/06, possono adottare forme di collaborazione reciproca nello svolgimento della propria attività anche mediante l'utilizzo dei rispettivi mandati. Detta collaborazione è consentita sia tra intermediari iscritti nella medesima sezione del registro o nell'elenco a questo annesso, sia tra di loro reciprocamente, a condizione che al cliente sia fornita, con le modalità e forme previste nel Codice delle assicurazioni private e sui regolamenti attuativi, una corretta e completa informativa in relazione al fatto che l'attività di intermediazione viene svolta in collaborazione tra più intermediari, nonché l'indicazione dell'esatta identità, della sezione di appartenenza e del ruolo svolto dai medesimi nell'ambito della forma di collaborazione adottata. L'IVASS vigila sulla corretta applicazione del presente articolo e può adottare disposizioni attuative anche al fine di garantire adeguata informativa ai consumatori.

, b), d), dell articolo 109 del decreto legislativo 7 settembre 2005, n. 209, nonché quelli inseriti nell elenco annesso al registro degli intermediari medesimi ex articolo 33, comma 2 del regolamento ISVAP n. 5/06, possono adottare forme di collaborazione reciproca nello svolgimento della propria attività anche mediante l utilizzo dei rispettivi mandati. Detta collaborazione è consentita sia tra intermediari iscritti nella medesima sezione del registro o nell elenco a questo annesso, sia tra di loro reciprocamente, a condizione che al cliente sia fornita, con le modalità e forme previste nel Codice delle assicurazioni private e sui regolamenti attuativi, una corretta e completa informativa in relazione al fatto che l attività di intermediazione viene svolta in collaborazione tra più intermediari, nonché l indicazione dell esatta identità, della sezione di appartenenza e del ruolo svolto dai medesimi nell ambito della forma di collaborazione adottata. L IVASS vigila sulla corretta applicazione del presente articolo e può adottare disposizioni attuative anche al fine di garantire adeguata informativa ai consumatori..")

20

Art. 22 Misure a favore della concorrenza e della tutela del consumatore nel mercato assicurativo 11. Gli intermediari assicurativi che svolgono attività di intermediazione in collaborazione tra di loro ai sensi del comma 10 rispondono in solido per gli eventuali danni sofferti dal cliente a cagione dello svolgimento di tale attività, salve le reciproche rivalse nei loro rapporti interni. E l’IMPRESA? RINVIO.

21

Art. 22 Misure a favore della concorrenza e della tutela del consumatore nel mercato assicurativo 12. A decorrere dal 1° gennaio 2013, le clausole fra mandatario e impresa assicuratrice incompatibili con le previsioni del comma 10 sono nulle per violazione di norma imperativa di legge e si considerano non apposte. L'IVASS vigila ed adotta eventuali direttive per l'applicazione della norma e per garantire adeguata informativa ai consumatori.

22

Art. 22 Misure a favore della concorrenza e della tutela del consumatore nel mercato assicurativo Il tema della compatibilita’ e l’”esperienza” antitrust.

23

Il provvedimento dell’AGCM (AVVIO DELL’ISTRUTTORIA) sulle clausole che disincentivano l’assunzione di plurimandati Tali clausole sono state ritenute potenzialmente in contrasto sia con le norme che vietano la stipulazione di accordi di distribuzione esclusiva tra Compagnie ed Agenti (c.d. Leggi Bersani), sia con il divieto di istituire intese restrittive della concorrenza previsto dall’art. 101 del TFUE. E’ stata, perciò, avviata formalmente un’istruttoria nei confronti di alcune Compagnie assicurative, di cui si attendono gli esiti.

, sia con il divieto di istituire intese restrittive della concorrenza previsto dall’art. 101 del TFUE. E’ stata, perciò, avviata formalmente un’istruttoria nei confronti di alcune Compagnie assicurative, di cui si attendono gli esiti..")

24

Il provvedimento dell’AGCM sulle clausole che disincentivano l’assunzione di plurimandati Le clausole esaminate dall’Autorità riguardano, principalmente: Il riconoscimento della possibilità di assumere mandati da altre Imprese, limitatamente ai rami interessati dalle Leggi Bersani e condizionatamente alla vigenza delle disposizioni che vietano l’esclusiva. Esempio: “l’agente non può prestare la sua opera a vantaggio di altre società di assicurazioni, neppure per quei rami che non siano eventualmente esercitati dalla compagnia, se non abbia il consenso scritto di quest’ultima, fatta eccezione per l’offerta ai consumatori di polizze relative ai rami danni, ai sensi di quanto previsto dalle leggi 4 agosto 2006 n. 248 e 2 aprile 2007 n. 40 e sino a quando la suddetta normativa rimarrà in vigore o non sarà ritenutea illegittima da organismi giurisdizionali comunitari o nazionali”. L’INTENTO OSTRUZIONISTICO QUI, PUR BEN CRIPTATO, PARE SUSSISTERE.

25

Il provvedimento dell’AGCM sulle clausole che disincentivano l’assunzione di plurimandati Le clausole esaminate dall’Autorità riguardano, principalmente: L’obbligo per l’agente di comunicare all’Impresa preponente – “tempestivamente” o, addirittura, “preventivamente” – l’eventuale assunzione di altri incarichi agenziali. In alcuni casi, la mancata comunicazione può costituire causa di “revoca” del mandati. QUI L’INTENTO OSTRUZIONISTICO, SE SUSSISTENTE, E’ DI CARATTERE PURAMENTE PSICOLOGICO E SUGGESTIVO. DIVERSAMENTE ANALIZZANDOLA, LA CLAUSOLA STIMOLA l’IMPRESA A MIGLIORARE LA SUA OFFERTA, UNA VOLTA PRESO ATTO DEL MAGGIOR RISCHIO CONCORRENZIALE DERIVANTE Dall’ACCORDO.

26

Il provvedimento dell’AGCM sulle clausole che disincentivano l’assunzione di plurimandati L’Autorità Garante ha peraltro rilevato che “l’obbligo di informazione preventiva è stato di recente esteso, da parte di alcune compagnie, anche alla possibilità di collaborazione tra intermediari introdotta dal decreto- legge 18 ottobre 2012, n. 179, prevedendo che ”. POTENZIALI PERICOLI PER l’IMPRESA SUL VERSANTE DELLA RESPONSABILITA’….rinvio

27

Il provvedimento dell’AGCM sulle clausole che disincentivano l’assunzione di plurimandati Le clausole esaminate dall’Autorità riguardano, principalmente: L’imposizione di limiti “all’operatività degli agenti” nell’uso di beni mobili e immobili necessari all’esercizio dell’attività. L’Autorità ha evidenziato anche l’esistenza di clausole che vietano l’utilizzo dei sistemi informativi e i database sui clienti in portafoglio per attività diverse dalla mera esplicazione del rapporto di agenzia con il preponente. In alcuni casi il divieto è accompagnato dalla previsione di un potere di revoca del mandato da parte della compagnia.

28

Il provvedimento dell’AGCM sulle clausole che disincentivano l’assunzione di plurimandati Le clausole esaminate dall’Autorità riguardano, principalmente: L’imposizione di limiti “all’operatività degli agenti” nell’uso di beni mobili e immobili necessari all’esercizio dell’attività. Talune compagnie: -Vincolano l’utilizzo della piattaforma informatica alla sola attività svolta per la compagnia che la ha attribuita. Vi sono casi in cui il vincolo risulterebbe esteso ad “ogni programma-procedura informatizzata- software etc” -Vincolano l’utilizzo di “hardware, software, arredi, etc. unicamente per lo svolgimento di attività di intermediazione a favore della compagnia”

29

Sul punto meritano di esser riportati alcuni riferimenti comunitari, sia pur dettati in relazione alle diverse ipotesi degli obblighi di non concorrenza; al riguardo l’art. 5, primo comma, lett. a) del Reg. 2790/1999 dispone che “il limite di cinque anni non si applica se i beni e i servizi oggetto del contratto sono venduti dall’acquirente in locali e terreni di proprietà del fornitore o da questi affittati presso terzi non collegati all’acquirente, purché la durata dell’obbligo di concorrenza non sia superiore al periodo di occupazione dei locali e terreni da parte dell’acquirente” e la Commissione, al punto (59) delle Linee direttrici, chiarisce che “La ragione di tale eccezione è che sarebbe irragionevole attendersi che un fornitore acconsenta alla vendita di prodotti concorrenti in locali e terreni di sua proprietà senza il suo consenso” salvo poi opportunamente affermare che “La costituzione artificiale di un diritto reale volta ad aggirare il limite di durata di cinque anni non può beneficiare di questa eccezione”.

del Reg. 2790/1999 dispone che il limite di cinque anni non si applica se i beni e i servizi oggetto del contratto sono venduti dall’acquirente in locali e terreni di proprietà del fornitore o da questi affittati presso terzi non collegati all’acquirente, purché la durata dell’obbligo di concorrenza non sia superiore al periodo di occupazione dei locali e terreni da parte dell’acquirente e la Commissione, al punto (59) delle Linee direttrici, chiarisce che La ragione di tale eccezione è che sarebbe irragionevole attendersi che un fornitore acconsenta alla vendita di prodotti concorrenti in locali e terreni di sua proprietà senza il suo consenso salvo poi opportunamente affermare che La costituzione artificiale di un diritto reale volta ad aggirare il limite di durata di cinque anni non può beneficiare di questa eccezione ..")

30

Il provvedimento dell’AGCM sulle clausole che disincentivano l’assunzione di plurimandati Le clausole esaminate dall’Autorità riguardano, principalmente: La previsione di sistemi provvigionali che “tendono a remunerare la conservazione della domanda esistente” con l’effetto di “garantire il mantenimento del portafoglio esistente, così da disincentivare lo sviluppo di rapporti agenziali in plurimandato”. Molti dei contratti esaminati dall’Autorità prevedono che “in caso di riduzione del portafoglio gestito per la compagnia originaria l’agente storni, in tutto o in parte, le provvigioni precontate”.

31

Il provvedimento dell’AGCM sulle clausole che disincentivano l’assunzione di plurimandati IN OGNI CASO LA LETTURA Dell’ANTITRUST CONSENTE DI DARE UNA PRIMA INTERPRETAZIONE DI QUELLE CHE POTREBBERO ESSERE CONSIDERATE CLAUSOLE INCOMPATIBILI CON LA LIBERTA’ DI COLLABORAZIONE, LADDOVE TALI CLAUSOLE CONDIZIONIONI DETERMINATE VICENDE NEGOZIALI IN FUNZIONE DELL’ESISTENZA O MENO DI TALI ACCORDI.

32

Il provvedimento dell’AGCM sulle clausole che disincentivano l’assunzione di plurimandati IN OGNI CASO LA LETTURA Dell’ANTITRUST CONSENTE DI DARE UNA PRIMA INTERPRETAZIONE DI QUELLE CHE POTREBBERO ESSERE CONSIDERATE CLAUSOLE INCOMPATIBILI CON LA LIBERTA’ DI COLLABORAZIONE, LADDOVE TALI CLAUSOLE CONDIZIONI DETERMINATE VICENDE NEGOZIALI IN FUNZIONE DELL’ESISTENZA O MENO DI TALI ACCORDI.

33

QUALI ACCORDI DI COLLABORAZIONE? L’art. 22 autorizza “forme di collaborazione reciproca” tra intermediari iscritti nelle sezioni a, b e d del RUI ed elenco annesso, anche “mediante l’utilizzo dei rispettivi mandati” dettando criteri minimi di trasparenza ed informativa a beneficio dei contraenti SI TRATTA DUNQUE DI ACCORDI TENDENZIALMENTE “RECIPROCI” E STABILI MA NON SEMBRANO DOVERSI ESCLUDERE ACCORDI OCCASIONALI ED UNILATERALI. ALCUNI MODELLI IN USO: LA FIGURA DELL’INTERMEDIARIO EMITTENTE (LEGATO ALL’IMPRESA DEL CUI PRODOTTO SI TRATTA) E DI QUELLO PROPONENTE (INDIPENDENTE RISPETTO A QUELL’IMPRESA)

E DI QUELLO PROPONENTE (INDIPENDENTE RISPETTO A QUELL’IMPRESA).")

34

QUALI ACCORDI DI COLLABORAZIONE? Cosa significa che sono autorizzate “forme di collaborazione reciproca” tra intermediari iscritti nelle sezioni a, b e d del RUI ed elenco annesso, anche “mediante l’utilizzo dei rispettivi mandati”? FORSE CHE TUTTO CIO’ CHE RIENTRA NEL MANDATO DELL’EMITTENTE (POTERI DI RAPPRESENTANZA, DI INCASSO O QUANT’ALTRO), POSSA ESSERE MESSO A DISPOSIZIONE DEL PROPONENTE, senza che l’impresa possa limitare tale “trasferimento” di poteri e competenze (violando in caso contrario il divieto di inserire clausole incompatibili con la libera collaborazione?)

, POSSA ESSERE MESSO A DISPOSIZIONE DEL PROPONENTE, senza che l’impresa possa limitare tale trasferimento di poteri e competenze (violando in caso contrario il divieto di inserire clausole incompatibili con la libera collaborazione ).")

35

QUALI ACCORDI DI COLLABORAZIONE? Cosa significa che sono autorizzate “forme di collaborazione reciproca” tra intermediari iscritti nelle sezioni a, b e d del RUI ed elenco annesso, anche “mediante l’utilizzo dei rispettivi mandati”? IN OGNI CASO, l’UTILIZZO DEL MANDATO E’ EVENTUALE: NULLA SEMBRA VIETARE UN ACCORDO DIRETTO A METTERE A FATTOR COMUNE DETERMINATI COSTI DI GESTIONE, NELL’AMBITO DI UN ACCORPAMENTO STRATEGICO E POLIFUNZIONALE DI PIU’ INTERMEDIARI CHE NON CONDIVIDANO, TRA LORO, ALCUN MANDATO, MANTENENDO LA RISPETTIVA AUTONOMIA MA FORNENDO AL CLIENTE SERVIZI COMPLEMENTARI (PUNTO VENDITA QUALIFICATO E POLIBRAND).

..")

36

MA LA LIBERTA’ DI COLLABORARE DEVE CONFRONTARSI CON UNA NORMATIVA CHE DOVRA’ ESSERE RIVISTA, IN QUANTO CONCEPITA NELLA “PSEUDO” VIGENZA DEL DIVIETO DI COOPERAZIONE. EMERGONO ALCUNE COMPLESSITA’ DI APPLICAZIONE E TALUNI DUBBI INTERPRETATIVI

37

IN PRIMO LUOGO: PUO’ PORSI IN DUBBIO LA “TENUTA” “DELLA SUDDIVISIONE DEGLI INTERMEDIARI ALL’INTERNO DELLE DIVERSE SEZIONI DEL RUI. UNA CONSIDERAZIONE SORGE SPONTANEA: UN AGENTE CHE SIA “PROPONENTE” DI UN BROKER “EMITTENTE” (in senso lato) SVOLGE ATTIVITA’ PER IL PROPRIO CLIENTE E NON CERTO PER L’IMPRESA ALLA QUALE E’ LEGATO. L’INQUADRAMENTO AMMINISTRATIVO PUO’ DIRSI OGGI NON DEL TUTTO CORRISPONDENTE ALLA QUALIFICAZIONE CIVILISTICA DELL’INTERMEDIARIO (O DI UNA SUA DATA ATTIVITA’). IL CASO DELLE COSì DETTE “AGENZIE LEGGERE”

SVOLGE ATTIVITA’ PER IL PROPRIO CLIENTE E NON CERTO PER L’IMPRESA ALLA QUALE E’ LEGATO. L’INQUADRAMENTO AMMINISTRATIVO PUO’ DIRSI OGGI NON DEL TUTTO CORRISPONDENTE ALLA QUALIFICAZIONE CIVILISTICA DELL’INTERMEDIARIO (O DI UNA SUA DATA ATTIVITA’). IL CASO DELLE COSì DETTE AGENZIE LEGGERE .")

38

Art. 11 Regolamento ISVAP n. 5 (Polizza di assicurazione della responsabilità civile) 2. La polizza deve avere le seguenti caratteristiche minimali: a) garantire la responsabilità civile derivante da danni arrecati a terzi nell’esercizio dell’attività di intermediazione conseguenti a negligenze ed errori professionali dell’intermediario ovvero a negligenze, errori professionali ed infedeltà dei suoi dipendenti, collaboratori o persone del cui operato deve rispondere a norma di legge, incluse le persone fisiche e le società, iscritte nella sezione E. Non sono consentite clausole che limitino o escludano tale copertura; b) coprire l’integrale risarcimento dei danni occorsi nel periodo di svolgimento dell’attività di intermediazione, ancorché denunciati nei tre anni successivi alla cessazione dell’efficacia della copertura; c) l’inserimento di franchigie o scoperti non può essere opposto dall’impresa ai terzi danneggiati che devono ricevere, nel limite dei massimali garantiti, l’integrale ristoro del danno subito; l’impresa conserva il diritto di rivalsa nei confronti dell’assicurato; d) garantire la copertura nel territorio di tutti gli Stati membri.

garantire la responsabilità civile derivante da danni arrecati a terzi nell’esercizio dell’attività di intermediazione conseguenti a negligenze ed errori professionali dell’intermediario ovvero a negligenze, errori professionali ed infedeltà dei suoi dipendenti, collaboratori o persone del cui operato deve rispondere a norma di legge, incluse le persone fisiche e le società, iscritte nella sezione E. Non sono consentite clausole che limitino o escludano tale copertura; b) coprire l’integrale risarcimento dei danni occorsi nel periodo di svolgimento dell’attività di intermediazione, ancorché denunciati nei tre anni successivi alla cessazione dell’efficacia della copertura; c) l’inserimento di franchigie o scoperti non può essere opposto dall’impresa ai terzi danneggiati che devono ricevere, nel limite dei massimali garantiti, l’integrale ristoro del danno subito; l’impresa conserva il diritto di rivalsa nei confronti dell’assicurato; d) garantire la copertura nel territorio di tutti gli Stati membri..")

39

Art. 40 (Controllo delle reti distributive) Le imprese di assicurazione e di riassicurazione verificano l’adeguatezza della formazione e dell’aggiornamento professionale effettuati dalle reti distributive di cui si avvalgono, nonché l’osservanza delle regole generali di comportamento di cui all’articolo 47. Omissis Regolamento ISVAP n. 5 Chi sono i soggetti che compongono le reti distributive di cui le imprese si avvalgono? Gli intermediari legati contrattualmente o comunque (direi) di fatto controllati dall’impresa, iscritti alle lettere A, C e D del RUI, nonché quelli iscritti alla lettera E del RUI ed i dipendenti dell’impresa. I brokers solo a certe condizioni, ovvero solo quando intercorrano accordi di libera collaborazione, purché abbiano determinati requisiti dimensionali, così come indicato nella Tabella n. 1.1. dell’All. 1 del Provv. ISVAP n. 2743/2009.

Le imprese di assicurazione e di riassicurazione verificano l’adeguatezza della formazione e dell’aggiornamento professionale effettuati dalle reti distributive di cui si avvalgono, nonché l’osservanza delle regole generali di comportamento di cui all’articolo 47. Omissis Regolamento ISVAP n. 5 Chi sono i soggetti che compongono le reti distributive di cui le imprese si avvalgono. Gli intermediari legati contrattualmente o comunque (direi) di fatto controllati dall’impresa, iscritti alle lettere A, C e D del RUI, nonché quelli iscritti alla lettera E del RUI ed i dipendenti dell’impresa. I brokers solo a certe condizioni, ovvero solo quando intercorrano accordi di libera collaborazione, purché abbiano determinati requisiti dimensionali, così come indicato nella Tabella n dell’All. 1 del Provv. ISVAP n. 2743/")

40

Regolamento ISVAP n. 5 Gli “intermediari collaboratori”, non collegati all’impresa, non sembrano far parte delle reti distributive, anche qualora abbiano concluso un accordo di collaborazione con l’intermediario legato all’impresa.

41

Art. 40 (Controllo delle reti distributive) Le imprese di assicurazione e di riassicurazione verificano l’adeguatezza della formazione e dell’aggiornamento professionale effettuati dalle reti distributive di cui si avvalgono, nonché l’osservanza delle regole generali di comportamento di cui all’articolo 47. Le verifiche svolte devono risultare da un rapporto annuale, redatto dall’unità organizzativa a ciò delegata e da inviare all’ISVAP entro sessanta giorni dalla fine dell’anno solare, dopo essere stato sottoposto, con eventuali osservazioni di merito, dal responsabile dell’internal auditing agli organi amministrativi della società. A tal fine per l’anno 2006 e fino all’emanazione di nuove disposizioni le imprese inviano la relazione di cui alle circolari ISVAP n. 533 del 4 giugno 2004 e n. 573 del 21 dicembre 2005. Regolamento ISVAP n. 5

Le imprese di assicurazione e di riassicurazione verificano l’adeguatezza della formazione e dell’aggiornamento professionale effettuati dalle reti distributive di cui si avvalgono, nonché l’osservanza delle regole generali di comportamento di cui all’articolo 47. Le verifiche svolte devono risultare da un rapporto annuale, redatto dall’unità organizzativa a ciò delegata e da inviare all’ISVAP entro sessanta giorni dalla fine dell’anno solare, dopo essere stato sottoposto, con eventuali osservazioni di merito, dal responsabile dell’internal auditing agli organi amministrativi della società. A tal fine per l’anno 2006 e fino all’emanazione di nuove disposizioni le imprese inviano la relazione di cui alle circolari ISVAP n. 533 del 4 giugno 2004 e n. 573 del 21 dicembre Regolamento ISVAP n. 5.")

42

Provv. ISVAP n. 2743/2009 Allegato 1

43

L’impresa può imporre al proprio intermediario “emittente” delle norme comportamentali volte ad attribuire – A LUI SOLO E NON AL PROPONENTE - il rapporto di gestione con il cliente, onde consentire un controllo di correttezza sulla condotta e trasparenza coi rapporti con i potenziali assicurati (anche al fine di consentire il controllo di cui all’art. 40, Reg. 5)?

.")

44

Art. 50, co. 1, lett. c) (Informativa su potenziali situazioni di conflitto di interesse) 1. Nella dichiarazione di cui all’articolo 49, comma 2, lettera a), l’intermediario fornisce al contraente anche le seguenti informazioni: […] c) con riguardo al contratto proposto: […] - nel caso di contratti di assicurazione della responsabilità civile auto, la misura delle provvigioni o dei compensi riconosciutagli dall’impresa, o distintamente, dalle imprese in relazione alle polizze offerte. Regolamento ISVAP n. 5 Dovrà essere dettagliata l’informazione tenendo conto dello splittamento delle provvigioni tra tutti gli altri intermediari “collaboratori”?

, l’intermediario fornisce al contraente anche le seguenti informazioni: […] c) con riguardo al contratto proposto: […] - nel caso di contratti di assicurazione della responsabilità civile auto, la misura delle provvigioni o dei compensi riconosciutagli dall’impresa, o distintamente, dalle imprese in relazione alle polizze offerte. Regolamento ISVAP n. 5 Dovrà essere dettagliata l’informazione tenendo conto dello splittamento delle provvigioni tra tutti gli altri intermediari collaboratori .")

45

Art. 50 (Trasparenza dei costi) 1. Nella Nota informativa dei contratti di assicurazione connessi a mutui e ad altri finanziamenti l’impresa riporta tutti i costi a carico del contraente, con indicazione della quota parte percepita in media dall’intermediario, espressa sia in valore assoluto che percentuale. Nella Nota informativa dei contratti in forma collettiva sono riportati anche i costi a carico del debitore/assicurato, con indicazione della quota parte percepita in media dall’intermediario, espressa sia in valore assoluto che percentuale. 2. Nella polizza dei contratti individuali connessi a mutui e ad altri finanziamenti ovvero nel modulo di adesione dei medesimi contratti in forma collettiva, l’impresa indica l’ammontare dei costi effettivamente sostenuti dal contraente ovvero dal debitore/assicurato con l’evidenza dell’importo percepito dall’intermediario. Restano ferme le disposizioni di cui all’articolo 4 comma 8 e all’articolo 30 comma 8. Regolamento ISVAP n. 35

46

AI SENSI DELL’Art. 118 del CAP Il pagamento del premio al broker “indipendente” e privo di poteri di incasso non libera il contraente. Il pagamento del premio all’intermediario “collaboratore” libera il contraente?

47

PROFILI DI RESPONSABILITA’ CIVILISTICA DELL’INTERMEDIARIO, ANCHE IN RELAZIONE DELL’INTERMEDIARIO, ANCHE IN RELAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE PROFILI DI RESPONSABILITA’ CIVILISTICA DELL’INTERMEDIARIO, ANCHE IN RELAZIONE DELL’INTERMEDIARIO, ANCHE IN RELAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE RESPONSABILITA’ VERSO IL CLIENTE

48

PROFILI DI RESPONSABILITA’ CIVILISTICA DELL’INTERMEDIARIO, ANCHE IN RELAZIONE DELL’INTERMEDIARIO, ANCHE IN RELAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE PROFILI DI RESPONSABILITA’ CIVILISTICA DELL’INTERMEDIARIO, ANCHE IN RELAZIONE DELL’INTERMEDIARIO, ANCHE IN RELAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE RESPONSABILITA’ VERSO IL CLIENTE

49

Relazione sull’attività svolta dall’Istituto 26/6/2013 Vigilanza sugli intermediari - principali tipologie Le principali tipologie di violazioni segnalate hanno riguardato: - commercializzazione di polizze contraffatte e pertanto prive di validità; - irregolare assunzione di contratti relativi al ramo della r.c. auto - violazione del principio di separazione patrimoniale; - mancata o ritardata registrazione a cassa di contratti assicurativi a fronte dell’incasso dei relativi premi;

50

Relazione sull’attività svolta dall’Istituto 26/6/2013 -violazione dell’informativa precontrattuale; -violazione dell’obbligo di presentare o proporre contratti adeguati alle esigenze del consumatore; -esercizio dell’attività di intermediazione in assenza di iscrizione; -esercizio dell’attività di intermediazione per il tramite di collaboratori esterni non iscritti; -violazione degli obblighi di comunicazione all’Istituto; -mancata conservazione della documentazione assicurativa; -abuso dell’utilizzo di locuzioni assicurative o di espressioni non conformi alla natura dell’attività esercitata.

51

PROFILI DI RESPONSABILITA’ CIVILISTICA DELL’INTERMEDIARIO, ANCHE IN RELAZIONE DELL’INTERMEDIARIO, ANCHE IN RELAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE PROFILI DI RESPONSABILITA’ CIVILISTICA DELL’INTERMEDIARIO, ANCHE IN RELAZIONE DELL’INTERMEDIARIO, ANCHE IN RELAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE RESPONSABILITA’ VERSO L’ASSICURATO: a)Fatti che comportano la stipula di un contratto inutile od inadeguato; b)Fatti che impediscono il perfezionamento di un contratto o precludono l’efficacia della copertura c)Fatti che comportano l’inadempimento del contratto (tra cui mancato pagamento dell’indennizzo o ritardo nel pagamento dell’indennizzo) IN QUESTI CASI …….

Fatti che comportano la stipula di un contratto inutile od inadeguato; b)Fatti che impediscono il perfezionamento di un contratto o precludono l’efficacia della copertura c)Fatti che comportano l’inadempimento del contratto (tra cui mancato pagamento dell’indennizzo o ritardo nel pagamento dell’indennizzo) IN QUESTI CASI …….")

52

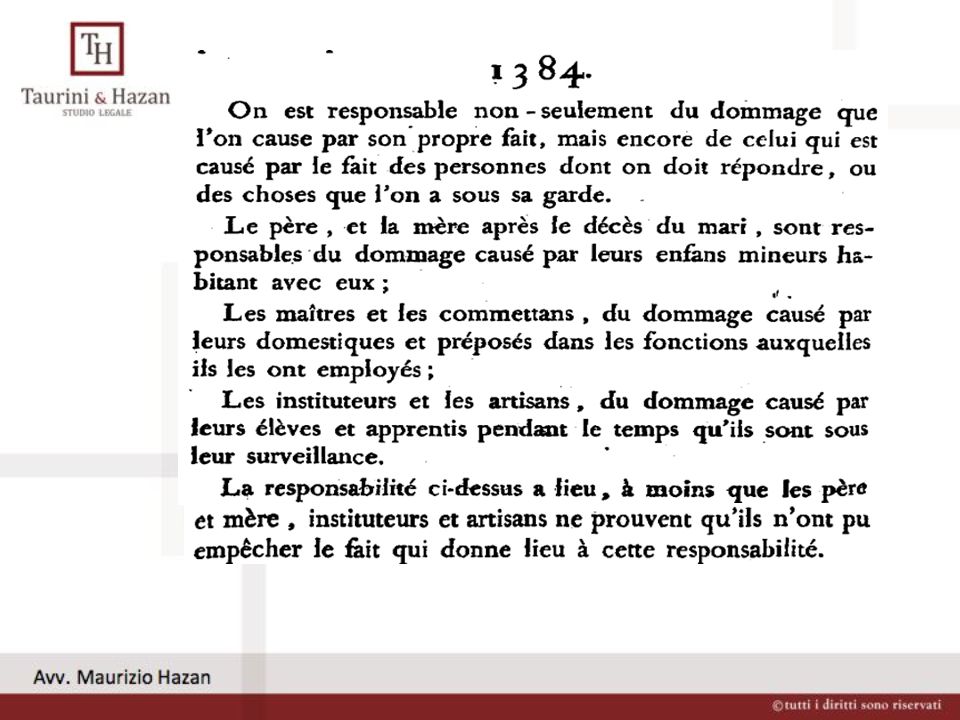

PROFILI DI RESPONSABILITA’ CIVILISTICA DELL’INTERMEDIARIO, ANCHE IN RELAZIONE DELL’INTERMEDIARIO, ANCHE IN RELAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE PROFILI DI RESPONSABILITA’ CIVILISTICA DELL’INTERMEDIARIO, ANCHE IN RELAZIONE DELL’INTERMEDIARIO, ANCHE IN RELAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE Il cliente può agire ex art. 1228 c.c. nei confronti dell’assicuratore, per il fatto del suo ausiliario, se si tratta di un inadempimento. IN SOLIDO con l’intermediario, verso il quale si farà valere una responsabilità extracontrattuale (se si tratta di un A o di un D.). LA POSSIBILITA’ di agire in via contrattuale nei confronti dell’agente è ammessa dai sostenitori della teoria del contatto sociale. TESI CHE SEMBREREBBE OGGI PIU’ SOSTENIBILE, A FRONTE DELL’ABBATTIMENTO DELLE FRONTIERE TRA I DIVERSI INTERMEDIARI.

. LA POSSIBILITA’ di agire in via contrattuale nei confronti dell’agente è ammessa dai sostenitori della teoria del contatto sociale. TESI CHE SEMBREREBBE OGGI PIU’ SOSTENIBILE, A FRONTE DELL’ABBATTIMENTO DELLE FRONTIERE TRA I DIVERSI INTERMEDIARI..")

53

PROFILI DI RESPONSABILITA’ CIVILISTICA DELL’INTERMEDIARIO, ANCHE IN RELAZIONE DELL’INTERMEDIARIO, ANCHE IN RELAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE PROFILI DI RESPONSABILITA’ CIVILISTICA DELL’INTERMEDIARIO, ANCHE IN RELAZIONE DELL’INTERMEDIARIO, ANCHE IN RELAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE Il cliente può agire ex art. 2049 c.c. nei confronti dell’assicuratore, per il fatto dell’agente, se si tratta di un atto illecito: la mancanza di verifica dell’adeguatezza ed ogni altra responsabilità precontrattuale non paiono rivestire connotazioni contrattuali. La commissione di un illecito vero e proprio (dolo, appropriazione di somme o di altri beni) da’ luogo certamente a responsabilità extracontrattuale. L’impresa risponde IN SOLIDO con l’intermediario, verso il quale si farà valere una responsabilità extracontrattuale (se si tratta di un A o di un D e forse anche di un E.).

da’ luogo certamente a responsabilità extracontrattuale. L’impresa risponde IN SOLIDO con l’intermediario, verso il quale si farà valere una responsabilità extracontrattuale (se si tratta di un A o di un D e forse anche di un E.)..")

54

PROFILI DI RESPONSABILITA’ CIVILISTICA DELL’INTERMEDIARIO, ANCHE IN RELAZIONE DELL’INTERMEDIARIO, ANCHE IN RELAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE PROFILI DI RESPONSABILITA’ CIVILISTICA DELL’INTERMEDIARIO, ANCHE IN RELAZIONE DELL’INTERMEDIARIO, ANCHE IN RELAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE ALLE NUOVE IPOTESI DI COLLABORAZIONE L’impresa, se percossa in proprio, avrebbe titolo per agire in via di regresso ex art. 2055 c.c.: PRO QUOTA o per l’intero, trattandosi di solidarietà, il più delle volte atipica o ad interesse “unisoggettivo”.

55

IL PARTICOLARE DOVERE DI ADEGUATEZZA NEL COLLOCAMENTO COLLOCAMENTO DEL PRODOTTO ASSICURATIVO, SPECIE SE OBBLIGATORIO IL PARTICOLARE DOVERE DI ADEGUATEZZA NEL COLLOCAMENTO COLLOCAMENTO DEL PRODOTTO ASSICURATIVO, SPECIE SE OBBLIGATORIO VIOLAZIONE DEI DOVERI DI ADEGUATEZZA (ex art. 52 reg. ISVAP n. 5 : QUALI RESPONSABILITA’ DEGLI INTERMEDIARI? VERSO IL CLIENTE ASSICURATO: NON NULLITA’ MA RESPONSABILITA’ RISARCITORIA (SS.UU. 26724 e 26725/2007) O ANNULLAMENTO. E VERSO IL CLIENTE? OBBLIGHI DI PROTEZIONE? CONCORSO NELL’ALTRUI INADEMPIMENTO? AZIONE SURROGATORIA?

O ANNULLAMENTO. E VERSO IL CLIENTE. OBBLIGHI DI PROTEZIONE. CONCORSO NELL’ALTRUI INADEMPIMENTO. AZIONE SURROGATORIA .")

56

IDONEITÀ ED ADEGUATEZZA REGOLE DI COLLOCAMENTO DELLE POLIZZE OBBLIGATORIE “A TUTELA DEL CLIENTE”. LE RESPONSABILITA’ DELLE IMPRESE ED IL DELICATO RUOLO DEGLI INTERMEDIARI.

57

IDONEITÀ ED ADEGUATEZZA Dall’art. 183 del CAP all’art. 52 del regolamento ISVAP n. 5 Art.183: Le imprese e gli intermediari devono acquisire dai contraenti le informazioni necessarie A VALUTARE LE ESIGENZE ASSICURATIVE O PREVIDENZIALI ED OPERARE IN MODO CHE SIANO SEMPRE ADEGUATAMENTE INFORMATI Art. 52: LE IMPRESE IMPARTISCONO ISTRUZIONI AGLI INTERMEDIARI affinché sia valutata... L’ADEGUATEZZA DEL CONTRATTO OFFERTO IN RELAZIONE ALLE ESIGENZE ASSICURATIVE E PREVIDENZIALI DEL CLIENTE, ALLA TIPOLOGIA DEL CONTRATTO E DELLA SUA PROPENSIONE AL RISCHIO. NOTA BENE: NELLE NUOVE POLIZZE OBBLIGATORIE LA PROPENSIONE AL RISCHIO DEL PROFESSIONISTA DEVE PASSARE IN SECONDO PIANO RISPETTO ALLE ESIGENZE DI TUTELA DEL CLIENTE.

58

MA L’ASSICURATORE RISPONDE DEL FATTO DELL’INTERMEDIARIO “PROPONENTE”, CHE COLLABORA CON L’EMITTENTE? MA L’ASSICURATORE RISPONDE DEL FATTO DELL’INTERMEDIARIO “PROPONENTE”, CHE COLLABORA CON L’EMITTENTE? I presupposti di operatività del 2049 c.c. sono l’esistenza di un danno, l’esistenza di un rapporto di collaborazione ausiliaria, l’appropriazione del risultato da parte dell’assicuratore, l’esistenza di un rapporto di occasionalità necessaria e la possibilità per l’assicuratore di esercitare un potere di direzione. CHE NEL CASO DI SPECIE, SALVO VERIFICA IN CONCRETO, SEMBRA MANCARE. Il tutto tenendo conto del principio CUIUS COMMODA EIUS ET INCOMMODA (responsabilità sostanzialmente oggettiva).

..")

60

“Mon seul code, par sa simplicité, a fait plus de bien en France que la masse des lois qui l'ont prècedè. CODE NAPOLEON Justice ègale et intelligible pour tous. TRADIMENTO DEL CODICE DELLE ASSICURAZIONI e dei principi ispiratori della legge delega (229/2003): qualità della regolazione, semplificazione e riassetto normativo (nell’ambito di un codice unico…).

: qualità della regolazione, semplificazione e riassetto normativo (nell’ambito di un codice unico…)..")

61

CIO’ A PRESCINDERE DALLA RESPONSABILITA’ SOLIDALE DELL “EMITTENTE” CON IL “PROPONENTE” ESPRESAMENTE PREVISTA DAL COMMA 11 dell’ART. 22. CIO’ A PRESCINDERE DALLA RESPONSABILITA’ SOLIDALE DELL “EMITTENTE” CON IL “PROPONENTE” ESPRESAMENTE PREVISTA DAL COMMA 11 dell’ART. 22.

62

Art. 119 CAP (Doveri e responsabilità verso gli assicurati) 1. L'impresa di assicurazione per conto della quale agiscono i produttori diretti risponde in solido dei danni arrecati dall'operato dei medesimi, anche se tali danni siano conseguenti a responsabilità accertata in sede penale. 2. L'impresa di assicurazione, o un intermediario iscritto alla sezione del registro di cui all'articolo 109, comma 2, lettera a) o b), risponde in solido dei danni arrecati dall'operato dell'intermediario iscritto alla sezione del registro di cui all'articolo 109, comma 2, lettera d), cui abbia dato incarico, compresi quelli provocati dai soggetti iscritti alla sezione del registro di cui all'articolo 109, comma 2, lettera e), anche se tali danni siano conseguenti a responsabilità accertata in sede penale. Possono essere distribuiti attraverso gli intermediari di cui all'articolo 109, comma 2, lettera d), salvo iscrizione ad altra sezione del registro, esclusivamente i prodotti assicurativi ai quali accedono garanzie o clausole predeterminate che vengano rimesse alla libera scelta dell'assicurato e non siano modificabili dal soggetto incaricato della distribuzione. 3. L'intermediario iscritto alla sezione del registro di cui all'articolo 109, comma 2, lettere a), b) o d), è responsabile dell'attività di intermediazione assicurativa svolta dai soggetti iscritti nella sezione del registro di cui all'articolo 109, comma 2, lettera e).

o b), risponde in solido dei danni arrecati dall operato dell intermediario iscritto alla sezione del registro di cui all articolo 109, comma 2, lettera d), cui abbia dato incarico, compresi quelli provocati dai soggetti iscritti alla sezione del registro di cui all articolo 109, comma 2, lettera e), anche se tali danni siano conseguenti a responsabilità accertata in sede penale. Possono essere distribuiti attraverso gli intermediari di cui all articolo 109, comma 2, lettera d), salvo iscrizione ad altra sezione del registro, esclusivamente i prodotti assicurativi ai quali accedono garanzie o clausole predeterminate che vengano rimesse alla libera scelta dell assicurato e non siano modificabili dal soggetto incaricato della distribuzione. 3. L intermediario iscritto alla sezione del registro di cui all articolo 109, comma 2, lettere a), b) o d), è responsabile dell attività di intermediazione assicurativa svolta dai soggetti iscritti nella sezione del registro di cui all articolo 109, comma 2, lettera e)..")

63

Principi generali - Gli artt. 326 e 327 del Codice delle Assicurazioni Art. 326 - Procedura di applicazione delle sanzioni amministrative pecuniarie 1. L'ISVAP, ad eccezione dei casi di assoluta mancanza di pregiudizio per il tempestivo esercizio delle funzioni di vigilanza o per gli interessi degli assicurati e degli altri aventi diritto a prestazioni assicurative, nel termine di centoventi giorni dall'accertamento dell'infrazione, ovvero nel termine di centottanta per i soggetti residenti all'estero, provvede alla contestazione degli addebiti nei confronti dei possibili responsabili della violazione. (…Segue …)

.")

64

Prima lettura dello schema di regolamento Art. 5 - Mancanza di pregiudizio 1. Ai sensi dell’articolo 326, comma 1, del decreto, non si fa luogo alla contestazione degli addebiti nei casi di assoluta mancanza di pregiudizio per il tempestivo esercizio delle funzioni di vigilanza o per gli interessi degli assicurati e degli altri aventi diritto a prestazioni assicurative.

65

Orientamenti in discussione I precedenti dubbi interpretativi dell’art. 326 sulla mancanza del pregiudizio

66

Interpretazioni dell’art. 326 Cap In base ad una prima interpretazione, il termine di 120 giorni (o 180) per l’accertamento dell’infrazione, seppur di carattere perentorio, potrebbe non essere rispettato qualora non vi fosse un pregiudizio all’esercizio delle funzioni di vigilanza o agli interessi degli assicurati e degli altri aventi diritto alle prestazioni assicurative. Invece, secondo un’altra interpretazione, il procedimento sanzionatorio non dovrebbe essere avviato qualora l’infrazione non abbia arrecato pregiudizio alle funzioni di vigilanza o agli interessi degli assicurati e degli altri aventi diritto alle prestazioni assicurative.

per l’accertamento dell’infrazione, seppur di carattere perentorio, potrebbe non essere rispettato qualora non vi fosse un pregiudizio all’esercizio delle funzioni di vigilanza o agli interessi degli assicurati e degli altri aventi diritto alle prestazioni assicurative. Invece, secondo un’altra interpretazione, il procedimento sanzionatorio non dovrebbe essere avviato qualora l’infrazione non abbia arrecato pregiudizio alle funzioni di vigilanza o agli interessi degli assicurati e degli altri aventi diritto alle prestazioni assicurative..")

67

Orientamenti in discussione “Mancanza del pregiudizio” secondo IVASS Si tratta di una condizione di “non punibilità” del comportamento accertato, rivelatosi formalmente non conforme al dettato normativo di riferimento, prevista dal legislatore, che postula un esercizio concreto della potestà sanzionatoria non disgiunto da valutazioni discrezionali in ordine allo specifico pregiudizio arrecato alle funzioni di vigilanza. Ove sia accertato che dall’infrazione riscontrata non è derivato nocumento a tali funzioni, è consentito dalla norma non avviare il procedimento sanzionatorio e, pertanto, non provvedere alla contestazione degli addebiti.

68

Orientamenti in discussione “Mancanza del pregiudizio” secondo IVASS Valutazione discrezionale di non offensività di cui deve rimanere traccia documentale dei documenti preistruttori sia con riferimento all’esercizio delle funzioni di vigilanza, sia con riferimento agli interessi degli assicurati/consumatori (e la valutazione discrezionale di offensività?) In ogni caso: maggiore cautela nella valutazione discrezionale di mancanza di pregiudizio nel caso di vigilanza sulla correttezza dei comportamenti nei confronti degli assicurati e dei terzi

In ogni caso: maggiore cautela nella valutazione discrezionale di mancanza di pregiudizio nel caso di vigilanza sulla correttezza dei comportamenti nei confronti degli assicurati e dei terzi")

69

Dallo schema di Regolamento IVASS sull’applicazione delle sanzioni amministrative pecuniarie (Doc. di consultazione n. 7/2013) allo schema di Regolamento IVASS sull’applicazione delle sanzioni disciplinari nei confronti degli intermediari assicurativi e riassicurativi (Doc. di consultazione n. 6/2013).

allo schema di Regolamento IVASS sull’applicazione delle sanzioni disciplinari nei confronti degli intermediari assicurativi e riassicurativi (Doc. di consultazione n. 6/2013)..")

Presentazioni simili

Maria Rosaria Simeone (Dirigente Servizio DCRS/IST) Impatto della normativa.>")