Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Meeting con Contea di Dubrovnik - Neretva L’esperienza di ACT e della Toscana, i progetti nella Contea di Dubrovnik: le nostre idee a confronto Dubrovnik, 27 e 28 Aprile 2010 Gianni Faralli ARTIGIANCREDITO TOSCANO Soc. Coop.

2

Il PERCORSO che vi proponiamo

- Il “modello economico” della Toscana - Evoluzione dei Distretti Industriali a partire dagli anni ‘80 - Il ruolo di ACT in un mercato di micro-imprese: genesi e sviluppo del CONFIDI come “giusta combinazione” tra “istituzioni pubbliche” e “settore privato” - Il sostegno del settore “pubblico” nella crescita dell’economia locale - Gli incentivi alle imprese - Un possibile scenario locale di evoluzione - Il ruolo del sistema bancario: nascita di piccole banche - Come le “istituzioni pubbliche” dovrebbero intervenire a sostegno di una economia di mercato

3

Il “modello economico” della Toscana

Identità locali fortemente radicate La Toscana presenta un ricco tessuto urbano, che nasce nell’epoca dei Comuni medievali e questo ha continuato a rappresentare, anche negli ultimi decenni, la trama su cui si è costruita la peculiare modernità della Toscana. La Toscana ha oggi 287 comuni, con una popolazione che vive prevalentemente in città e cittadine di media dimensione che rappresentano un’essenziale componente della stessa struttura economica e produttiva della regione, oltre che la viva testimonianza di un passato ricco di tradizioni civiche.

4

Il “modello economico” della Toscana

Identità locali fortemente radicate In pochi decenni, un processo di industrializzazione dalle originali connotazioni ha trasformato radicalmente lo scenario sociale della Toscana, e pur tuttavia queste intense trasformazioni non hanno sconvolto l’identità della regione e non hanno spezzato l’integrazione sociale e la coesione culturale delle comunità locali; le campagne si sono spopolate, ma non sono state mai veramente abbandonate.

5

Il “modello economico” della Toscana

Indicatori economici principali Il prodotto interno lordo (PIL) della Toscana, è pari al 6,70% del PIL Italiano ed intorno a questa quota si collocano anche le altre voci che concorrono a determinare il conto delle risorse e degli impieghi della regione (importazioni dall'estero, consumi delle famiglie, consumi collettivi, investimenti fissi lordi).

della Toscana, è pari al 6,70% del PIL Italiano ed intorno a questa quota si collocano anche le altre voci che concorrono a determinare il conto delle risorse e degli impieghi della regione (importazioni dall estero, consumi delle famiglie, consumi collettivi, investimenti fissi lordi).")

6

Il “modello economico” della Toscana

Rapporti con il mercato internazionale La Toscana è una regione aperta al commercio internazionale con una quota delle esportazioni toscane sul totale dell'export italiano intorno al 7%. Il settore della moda ed il metalmeccanico sono quelli a maggior apertura verso l'estero, seguite dal settore orafo (presente nelle altre manifatture).

.")

7

Il “modello economico” della Toscana

Rapporti con il mercato internazionale Grande importanza del commercio estero e forte proiezione sui mercati mondiali del sistema produttivo regionale, sebbene negli ultimi anni abbia risentito della concorrenza internazionale dei paesi emergenti. La Toscana copre circa il 7% delle esportazioni italiane, la quota destinata ai paesi dell'Unione Europea è pari al 48% del totale export contro il 55,5% dell'Italiano. In particolare spiccano le quote di export verso la Germania (il 13% dell'export totale), verso la Francia (il 10,8% del totale) e verso il Regno Unito (7%), verso l‘Europa orientale pesano complessivamente intorno all'11% delle esportazioni complessive. Oltre il 17% delle merci esportate dalla Toscana si rivolgono al mercato statunitense (a fronte della quota dell'11% dell'Italia). Tra le restanti aree internazionali Sud America, Medio oriente e Giappone pesano insieme circa l'11% delle esportazioni complessive.

, verso la Francia (il 10,8% del totale) e verso il Regno Unito (7%), verso l‘Europa orientale pesano complessivamente intorno all 11% delle esportazioni complessive. Oltre il 17% delle merci esportate dalla Toscana si rivolgono al mercato statunitense (a fronte della quota dell 11% dell Italia). Tra le restanti aree internazionali Sud America, Medio oriente e Giappone pesano insieme circa l 11% delle esportazioni complessive.")

8

Il “modello economico” della Toscana

Settori “trainanti” nell’economia Alcune “peculiarità” del sistema economico toscano: accanto a settori che pesano in una misura analoga o leggermente inferiore a quella che caratterizza nel complesso l'economia italiana, vi sono settori che in Toscana incidono in termini molto più netti: sistema moda (tessile, abbigliamento, pelli) che occupa il 7.0% delle unità di lavoro regionali, mentre in Italia incide per il 2.8%; settore commercio, alberghi e pubblici esercizi (con un rilevantissimo 23.0%), che segnala evidentemente l'importanza che il turismo riveste per una regione come la Toscana. Inferiore, invece, l'incidenza di altri settori produttivi, come le costruzioni, i comparti dei servizi privati e l'agricoltura.

che occupa il 7.0% delle unità di lavoro regionali, mentre in Italia incide per il 2.8%; settore commercio, alberghi e pubblici esercizi (con un rilevantissimo 23.0%), che segnala evidentemente l importanza che il turismo riveste per una regione come la Toscana. Inferiore, invece, l incidenza di altri settori produttivi, come le costruzioni, i comparti dei servizi privati e l agricoltura.")

9

Il “modello economico” della Toscana

Settori “trainanti” nel comparto manifatturiero

10

Il “modello economico” della Toscana

Settori “trainanti” nell’export: il sistema moda Se analizziamo le categorie merceologiche che compongono le esportazioni toscane, ritroviamo naturalmente il primario apporto del sistema moda: pelli conciate, pelletteria, filati, tessuti, maglieria, abbigliamento e calzature coprono circa il 30% delle esportazioni di beni. Settori “trainanti” nell’export: meccanica – metallurgia – mezzi di trasporto Accanto al complesso delle produzioni legate alla moda, da segnalare il ruolo dei vari settori della meccanica, della metallurgia e dei mezzi di trasporto, che insieme giungono anch'essi a rappresentare un terzo delle esportazioni toscane.

11

Il “modello economico” della Toscana

Settori “trainanti” nell’economia: il turismo Un grande canale di apertura internazionale per una regione come la Toscana, ricca di arte e di cultura, ma anche di uno straordinario contesto ambientale, è naturalmente quello del turismo. In Toscana si registrano ogni anno presenze turistiche pari a circa l'11% delle presenze italiane nelle strutture ricettive nazionali; all’interno di questi dati, per i turisti stranieri questa percentuale arriva al 12%. Circa 11.5 milioni di arrivi (5.8 di stranieri) e 41.5 milioni di presenze (di cui 20 milioni di stranieri). I posti letto complessivamente disponibili in Toscana sono circa 480 mila, pari al 10,5% della capacità ricettiva nazionale. Questi dati collocano la Toscana ai primi posti, tra le regioni italiane, insieme a Veneto, Trentino ed Emilia, sia per numero di arrivi che nelle presenze. Tre paesi europei (Germania, Austria e Svizzera) coprono il 40% delle presenze turistiche straniere in Toscana: dagli Stati Uniti e dal Canada giunge circa il 13% dei turisti, mentre rilevanti sono le quote della Francia, dell'Olanda e del Belgio e del Regno Unito (ciascuna intorno al 7% delle presenze) e quella del Giappone (6%).

e 41.5 milioni di presenze (di cui 20 milioni di stranieri). I posti letto complessivamente disponibili in Toscana sono circa 480 mila, pari al 10,5% della capacità ricettiva nazionale. Questi dati collocano la Toscana ai primi posti, tra le regioni italiane, insieme a Veneto, Trentino ed Emilia, sia per numero di arrivi che nelle presenze. Tre paesi europei (Germania, Austria e Svizzera) coprono il 40% delle presenze turistiche straniere in Toscana: dagli Stati Uniti e dal Canada giunge circa il 13% dei turisti, mentre rilevanti sono le quote della Francia, dell Olanda e del Belgio e del Regno Unito (ciascuna intorno al 7% delle presenze) e quella del Giappone (6%).")

12

Il “modello economico” della Toscana

Lo sviluppo economico “basato” sulla Piccola e Media Impresa Lo sviluppo industriale della Toscana è stato in larga misura fondato sui sistemi locali di piccole e medie imprese, anche se rilevante è stato, e continua ad essere, il ruolo delle grandi imprese, oggi soprattutto nel settore metal-meccanico (a Firenze, Pistoia, Pontedera).

.")

13

Il “modello economico” della Toscana

Le Piccole e Medie Imprese hanno fatto “sistema” Ciò che ha caratterizzato il processo di industrializzazione non è stata tanto in sé la prevalenza delle imprese minori, quanto il fatto che centinaia di piccole e piccolissime imprese hanno fatto sistema, hanno cioè costruito un insieme localizzato di attività produttive, tra loro fortemente integrate, radicate in un determinato contesto territoriale, che da questo radicamento locale hanno tratto forza e alimento, valorizzando le peculiari risorse che la società locale possedeva. Ad ogni centro o area della regione corrisponde una specializzazione economica: dal tessile di Prato alle concerie del Valdarno inferiore; dai mobili di Poggibonsi, Cascina e Quarrata, all'abbigliamento e alla pelletteria dell'empolese e dell'area fiorentina; dalle calzature della Val di Nievole e della provincia lucchese all'industria orafa aretina.

14

Il “modello economico” della Toscana

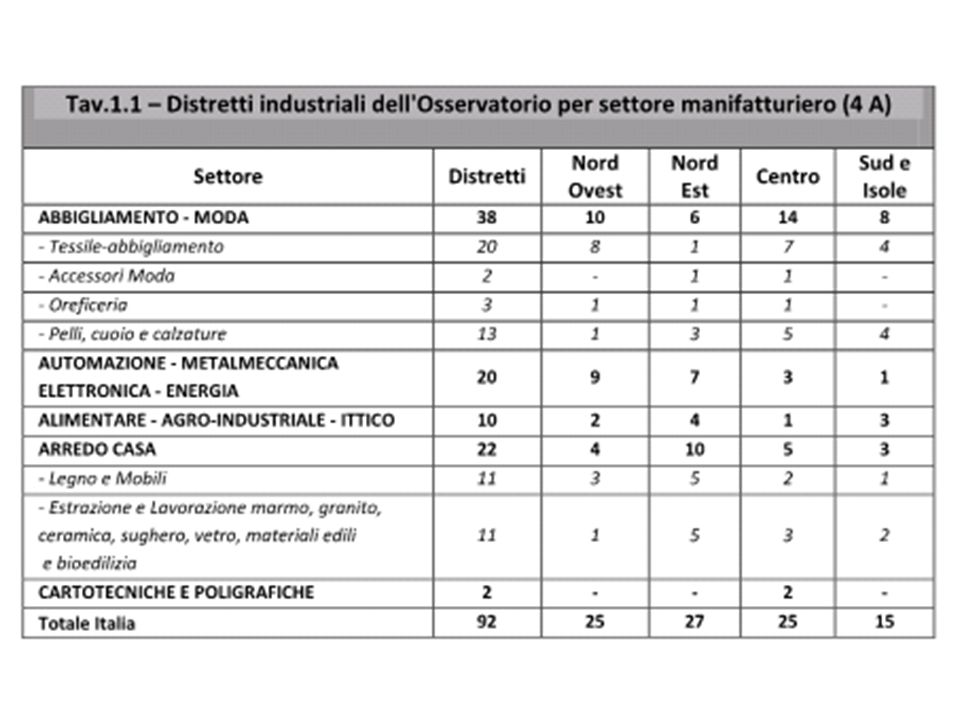

Le Piccole e Medie Imprese hanno fatto “sistema” Distretti industriali: deliberazione n. 69 / 2000 del Consiglio Regionale

15

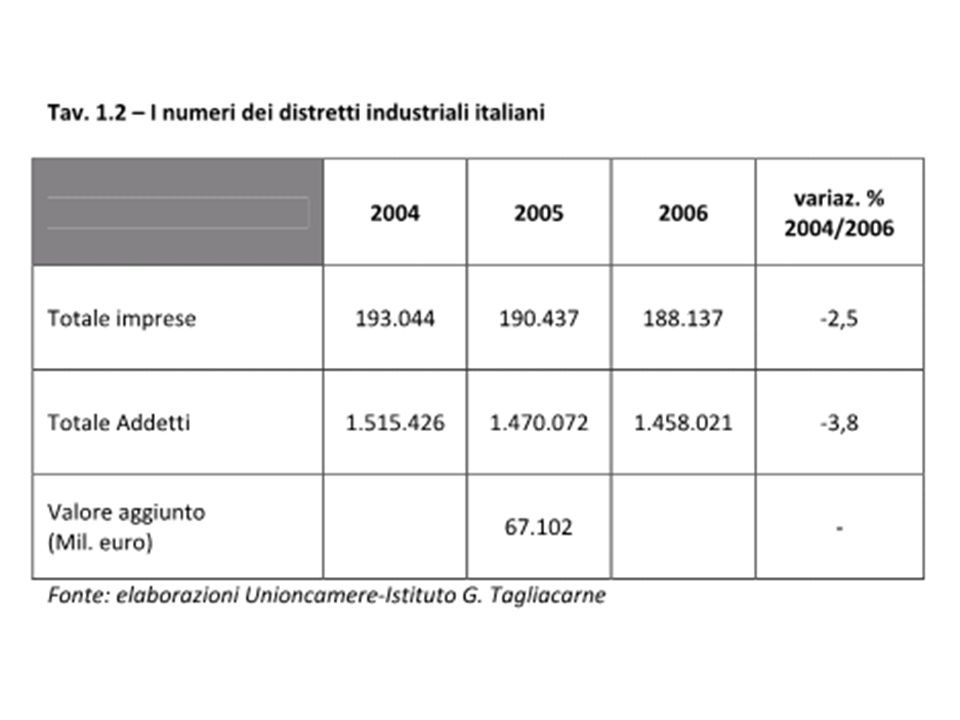

I Distretti Industriali in Italia

I Distretti Industriali in Italia: quando e perché sono nati Il distretto industriale è un‘agglomerazione di imprese di piccola e media dimensione, ubicate in un ambito territoriale circoscritto e storicamente determinato, specializzate in una o più fasi di un processo produttivo e integrate mediante una rete complessa di interrelazioni di carattere economico e sociale. Il modello di sviluppo industriale basato sui distretti ha trovato in Italia le condizioni ideali per la sua affermazione sin dagli anni ‘70, contemporaneamente alle prime avvisaglie di crisi della grande impresa. Poiché erano venute meno le condizioni di crescita espansiva della domanda di mercato, abbondanza di risorse e stabilità monetaria sulle quali si era basato lo sviluppo industriale degli anni ‘60, le grandi imprese riscontrarono notevoli difficoltà nel mantenere le proprie strategie di crescita espansiva. Molte di esse intrapresero una profonda riorganizzazione, sia avviando azioni di decentramento produttivo, sia sfruttando le potenzialità della specializzazione e della divisione del lavoro tra imprese di uno stesso settore. Contemporaneamente, si registrò un processo di crescita di un tessuto di piccole imprese di origine artigiana, fortemente radicate con la produzione tradizionale di aree geografiche ristrette, che raggiunse gradualmente rilevanti quote di mercato in produzioni di nicchia.

16

I Distretti Industriali in Italia

Le caratteristiche distintive La formazione dei distretti industriali ha interessato prevalentemente settori industriali connotati da: processi produttivi ad alta intensità di lavoro umano e scarsa automazione; limitato fabbisogno di Capitale Fisso ( = investimenti e attrezzature); scarse economie di scala a livello di intero processo produttivo; innovazione legata a processi di learning by doing. Tali caratteristiche sono riscontrabili nella produzione di beni di consumo durevoli per la casa (mobili, ceramiche) e la persona (occhiali, gioielli, abbigliamento) e dei macchinari impiegati per la loro produzione.

; scarse economie di scala a livello di intero processo produttivo; innovazione legata a processi di learning by doing. Tali caratteristiche sono riscontrabili nella produzione di beni di consumo durevoli per la casa (mobili, ceramiche) e la persona (occhiali, gioielli, abbigliamento) e dei macchinari impiegati per la loro produzione.")

17

I Distretti Industriali in Italia

L’organizzazione del processo produttivo L'organizzazione del processo produttivo all'interno dei distretti industriali registra un'elevata scomposizione tra imprese differenti, ciascuna delle quali può conseguire i vantaggi della specializzazione (= efficienze ed economie di scala). Contestualmente, la fitta rete di relazioni inter-impresa garantisce al processo l'adattabilità, in termini di volumi (elasticità) e di differenziazione di prodotto (flessibilità), necessaria per adeguare rapidamente l'offerta alle variazioni della domanda. I rapporti tra le imprese I rapporti tra imprese sono improntati alla: - cooperazione tra soggetti che operano a livelli differenti del sistema produttivo; - concorrenza fra quelli che svolgono la medesima attività. Ciò da un lato favorisce il coordinamento, dall'altro conferisce al sistema un elevato dinamismo.

. Contestualmente, la fitta rete di relazioni inter-impresa garantisce al processo l adattabilità, in termini di volumi (elasticità) e di differenziazione di prodotto (flessibilità), necessaria per adeguare rapidamente l offerta alle variazioni della domanda. I rapporti tra le imprese. I rapporti tra imprese sono improntati alla: - cooperazione tra soggetti che operano a livelli differenti del sistema produttivo; - concorrenza fra quelli che svolgono la medesima attività. Ciò da un lato favorisce il coordinamento, dall altro conferisce al sistema un elevato dinamismo.")

18

I Distretti Industriali in Italia

Le determinanti del loro sviluppo Il successo del modello produttivo dei distretti industriali è concordemente ascritto a due principali fattori di sviluppo. 1) forte ancoraggio socio-culturale ad un territorio circoscritto favorisce una rapida circolazione delle idee e una facile interazione tra gli individui, che condividono una "cultura distrettuale". Questa si basa non solo sulla condivisione delle conoscenze tecnico-produttive, veicolate anche mediante specifici canali di formazione, ma include anche la cultura imprenditoriale e l'identificazione nei valori e negli interessi del distretto. 2) esistenza di un approccio sistemico nelle relazioni inter-impresa secondo la logica della specializzazione flessibile. La natura reticolare delle strutture organizzative distrettuali deriva spesso non da precisi schemi progettuali guidati da un'impresa leader, ma come risposta spontanea al contesto competitivo; è così assicurata la possibilità di sostituire un'impresa con altre che siano in grado di svolgere la medesima attività lungo il processo produttivo. Contestualmente, si registra una notevole stabilità dei rapporti, spesso basati su relazioni di mutua fiducia, in grado di favorire la ricerca di forme di coordinamento che possano accrescere l'efficienza complessiva del distretto.

forte ancoraggio socio-culturale ad un territorio circoscritto favorisce una rapida circolazione delle idee e una facile interazione tra gli individui, che condividono una cultura distrettuale . Questa si basa non solo sulla condivisione delle conoscenze tecnico-produttive, veicolate anche mediante specifici canali di formazione, ma include anche la cultura imprenditoriale e l identificazione nei valori e negli interessi del distretto. 2) esistenza di un approccio sistemico nelle relazioni inter-impresa secondo la logica della specializzazione flessibile. La natura reticolare delle strutture organizzative distrettuali deriva spesso non da precisi schemi progettuali guidati da un impresa leader, ma come risposta spontanea al contesto competitivo; è così assicurata la possibilità di sostituire un impresa con altre che siano in grado di svolgere la medesima attività lungo il processo produttivo. Contestualmente, si registra una notevole stabilità dei rapporti, spesso basati su relazioni di mutua fiducia, in grado di favorire la ricerca di forme di coordinamento che possano accrescere l efficienza complessiva del distretto.")

22

La nostra storia: l’impulso “dal basso”

Chi è ACT La nostra storia: l’impulso “dal basso” ACT non è nato "grande", lo è diventato attraverso la somma di tante realtà locali e di tante forze. La sua è la storia corale dell'associazionismo artigiano di garanzia della Toscana, movimento in gran parte promosso dalle associazioni di categoria CNA e Confartigianato per agevolare l'accesso al credito delle imprese artigiane. Già a partire dagli anni '60, si contano le prime cooperative di garanzia provinciali e poi, negli anni successivi, numerose e importanti espressioni territoriali del fenomeno dei confidi. I confidi artigiani toscani hanno sempre "fatto sistema", coniugando la naturale vocazione alla prossimità con le imprese - che li ha portati ad aprire molteplici "punti credito" nel vasto e variegato territorio della Toscana - con una consolidata attenzione ai benefici della dimensione regionale. Nel 1984 è costituito un Consorzio Regionale fra i confidi per concorrere, con il proprio patrimonio, a rinforzare la capacità di garanzia di ciascuno di essi.

23

La nostra storia: la sinergia con la Regione Toscana

Chi è ACT La nostra storia: la sinergia con la Regione Toscana Dal 1995, per effetto della legge regionale n. 36 del 4 aprile, il Consorzio Regionale diviene strumento funzionale della Regione Toscana per le politiche in favore dell'artigianato e assume la denominazione ancora attuale di Artigiancredito Toscano, in breve ACT. Da allora e per circa un decennio, con sempre maggiore intensità, la società economica ha riconosciuto "il sistema ACT", cioè l'insieme dei confidi provinciali e di Artigiancredito Toscano, come un gruppo di soggetti che conseguiva, in maniera organica, il medesimo disegno di sostenere il settore dell'artigianato in conformità con la programmazione regionale. Oggi questa lunga tradizione di solidarietà di categoria e di cooperazione ha compiuto un ulteriore salto di qualità attraverso la realizzazione di uno strumento unico di garanzia nato dalla incorporazione in Artigiancredito Toscano di diciotto confidi artigiani. Questo percorso, nella consapevolezza di tutelare al meglio l'interesse dalle imprese socie di fronte alle novità di Basilea 2, non ha uguali nell'esperienza dei confidi italiani fino ad oggi.

24

ACT unico: un fiume con tanti affluenti

Chi è ACT ACT unico: un fiume con tanti affluenti Tutte le diciotto società cooperative, dopo aver contribuito con la propria cultura e i propri interventi a scrivere le pagine dello sviluppo dei sistemi economici locali che compongono la Toscana, portano in dote ad ACT una ricca e importante storia collettiva. In ciascuna provincia della Toscana è operativa una Filiale di ACT a cui fanno riferimento Agenzie e punti credito. Le domande di garanzia, nei limiti delle autonomie concesse, sono valutate dalle Filiali, rette ciascuna da un Comitato composto in maggioranza da imprenditori soci di ACT. ACT è aperto a tutte le Piccole e Medie Imprese operative sul territorio nazionale. Non è obbligatorio per diventare soci: - essere imprese artigiane - avere sede o unità locali nel territorio toscano.

25

Le persone che lavorano in ACT

Chi è ACT Le persone che lavorano in ACT

34

Il ruolo delle “piccole banche locali”: le BCC

La storia e l’organizzazione del CREDITO COOPERATIVO. Solidarietà ed efficienza in banca Conosciute fin dai primi anni del '900 come Casse Rurali ed Artigiane, le Banche di Credito Cooperativo, così ribattezzate dalla legge bancaria del 1993, sono moderne ed efficienti aziende bancarie amministrate secondo i principi della solidarietà cooperativa e specializzate nella promozione finanziaria dell'economia locale. Il risparmio raccolto da ogni Banca di Credito Cooperativo viene infatti destinato in buona parte a sostenere l'imprenditoria locale, formando così un circolo virtuoso che crea benessere. Ciascuna di queste Banche, sono 430 (pari al 53% delle banche in Italia) con circa sportelli (pari al 12,3% del sistema bancario) in tutta Italia e 33 con 280 sportelli in Toscana, ha una zona operativa circoscritta ai comuni in cui è insediata ed a quelli confinanti. Gli sportelli delle BCC sono diffusi in 98 province e comuni del territorio italiano. A settembre 2009 le BCC-CR rappresentavano ancora l’unica presenza bancaria in 549 comuni italiani, mentre in altri 516 comuni avevano un solo concorrente (dati al ).

con circa sportelli (pari al 12,3% del sistema bancario) in tutta Italia e 33 con 280 sportelli in Toscana, ha una zona operativa circoscritta ai comuni in cui è insediata ed a quelli confinanti. Gli sportelli delle BCC sono diffusi in 98 province e comuni del territorio italiano. A settembre 2009 le BCC-CR rappresentavano ancora l’unica presenza bancaria in 549 comuni italiani, mentre in altri 516 comuni avevano un solo concorrente (dati al ).")

35

Il ruolo delle “piccole banche locali”: le BCC

Come funzionano le BCC Date le contenute dimensioni aziendali, ogni Banca di Credito Cooperativo è estremamente agile dal punto di vista operativo e veloce nel concedere il credito. Essendo società cooperative, le BCC non possono avere fini di speculazione privata. Gli utili di bilancio vanno infatti ad alimentare in grandissima percentuale il patrimonio della Banca che è comunque indivisibile e che per statuto, anche in caso di scioglimento della società, viene destinato al Fondo nazionale per lo sviluppo della cooperazione previsto dalla legge. I soci di ogni BCC, tutti residenti nella zona di competenza della Banca, hanno tra loro uguali diritti, a prescindere dal numero di quote del capitale sociale posseduto da ciascuno. Infatti, nelle delibere assembleari, vale il principio del voto capitario ("una testa, un voto").

.")

36

Il ruolo delle “piccole banche locali”: le BCC

Organismi di coordinamento e di rappresentanza nazionale e regionale Pur essendo del tutto autonome sotto il profilo istituzionale ed amministrativo, le Banche di Credito Cooperativo tutelano la loro efficienza grazie ai loro organismi nazionali e regionali di categoria per quanto riguarda gli aspetti associativi di rappresentanza e di assistenza tecnica e attraverso le società del gruppo per quanto riguarda gli aspetti di impresa. Esiste così, a livello nazionale, la Federazione Italiana Banche di Credito Cooperativo (Federcasse) che associa le Federazioni regionali di categoria, come la Federazione Toscana Banche di Credito Cooperativo, cui aderiscono le singole Banche di Credito Cooperativo. La rete imprenditoriale è invece imperniata nell‘ICCREA HOLDING che controlla l'Istituto di credito di categoria ICCREA BANCA oltre alle singole società attive nel parabancario come Banca Agrileasing (locazione finanziaria), Aureogestioni (fondi comuni), Assimoco e Assimoco Vita (ramo assicurativo e previdenziale).

che associa le Federazioni regionali di categoria, come la Federazione Toscana Banche di Credito Cooperativo, cui aderiscono le singole Banche di Credito Cooperativo. La rete imprenditoriale è invece imperniata nell‘ICCREA HOLDING che controlla l Istituto di credito di categoria ICCREA BANCA oltre alle singole società attive nel parabancario come Banca Agrileasing (locazione finanziaria), Aureogestioni (fondi comuni), Assimoco e Assimoco Vita (ramo assicurativo e previdenziale).")

37

Il ruolo delle “piccole banche locali”: le BCC

38

Il ruolo delle “piccole banche locali”: le BCC

39

Il ruolo delle “piccole banche locali”: le BCC

40

Il ruolo delle “piccole banche locali”: le BCC

Il ruolo della Federazione Toscana BCC La Federazione Toscana Banche di Credito Cooperativo costituisce l’organismo associativo delle Banche di Credito Cooperativo della regione e fornisce rappresentanza, assistenza, consulenza e formazione erogando servizi a 33 Banche di Credito Cooperativo. Per non perdere i vantaggi legati alla piccola dimensione, infatti, le BCC si sono strutturate in un sistema a rete che prende il nome di “Credito Cooperativo”, volto ad assicurare l’integrazione, le sinergie e le economie di scala tra e per le singole banche. In Toscana le 33 Banche di Credito Cooperativo associate alla Federazione Toscana gestiscono più di 280 sportelli, hanno oltre soci e dipendenti, compresi quelli delle strutture regionali di categoria. La Federazione Toscana aderisce a Federcasse, l'organismo nazionale del Movimento del Credito Cooperativo e, come Federazione regionale di settore, fa parte della Confcooperative Toscana. La società ispira la propria attività ai principi della mutualità e della solidarietà propri della tradizione del Credito Cooperativo e non ha fini di lucro.

41

La “qualità” delle garanzie prestate

Chi è ACT La “qualità” delle garanzie prestate

43

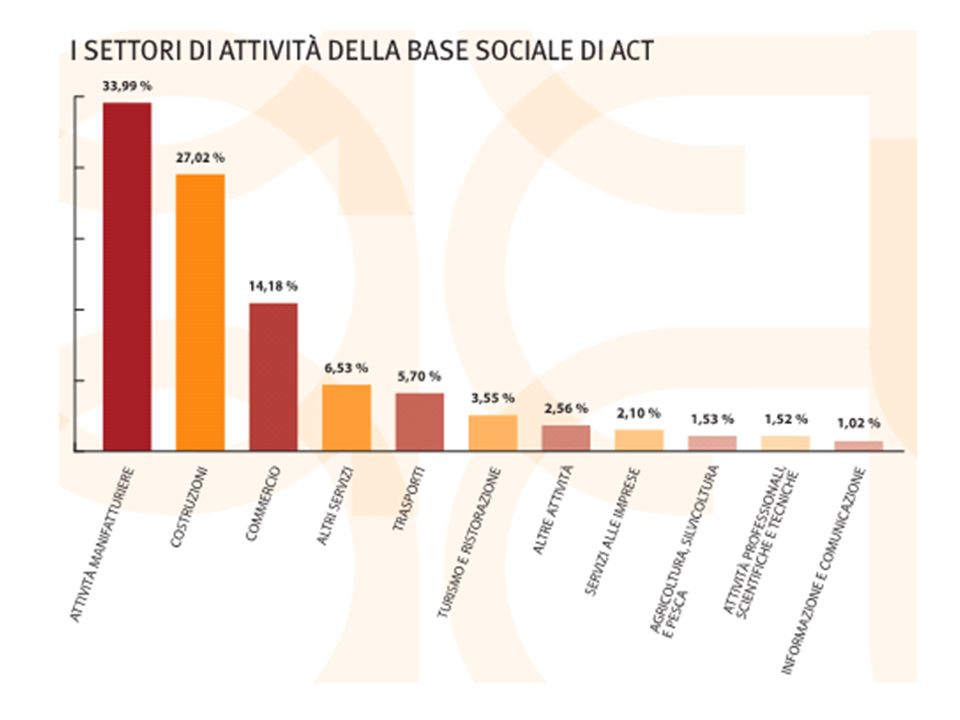

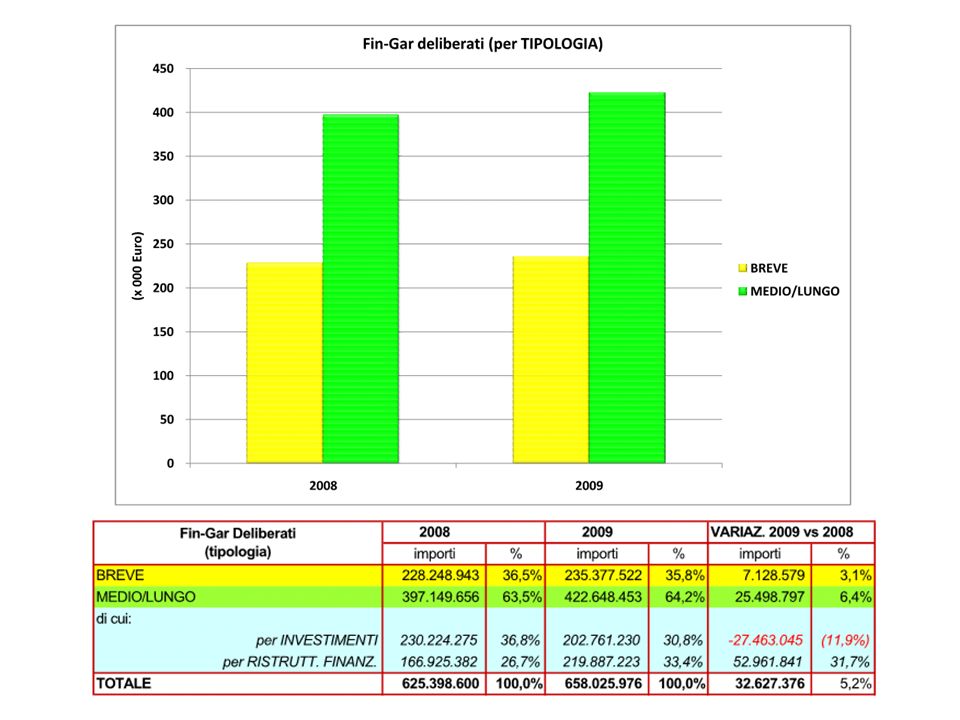

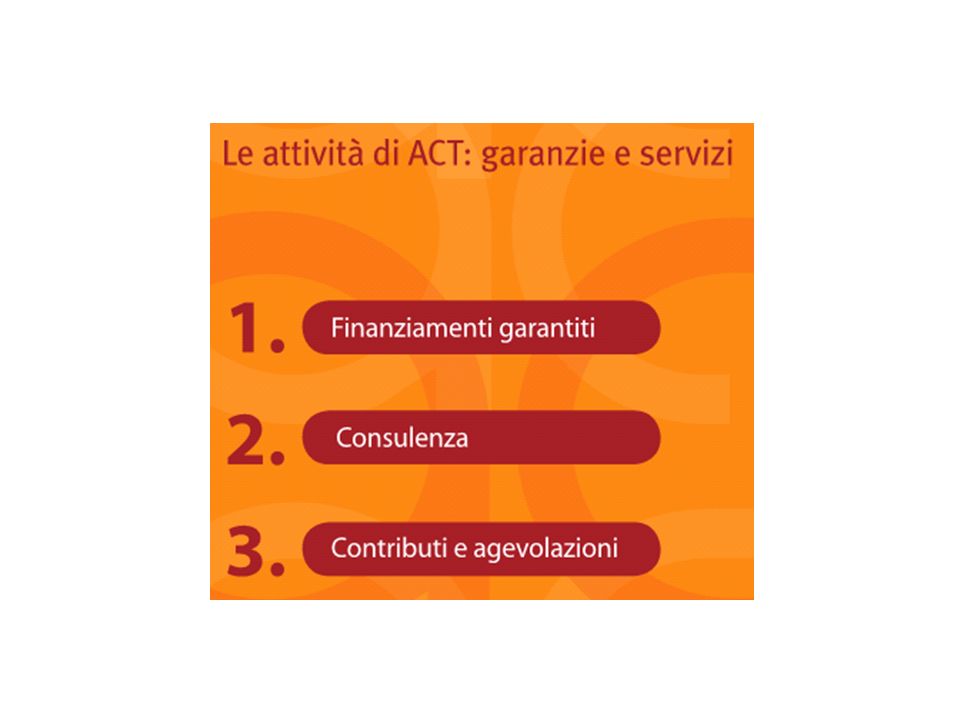

Chi è ACT Le attività svolte

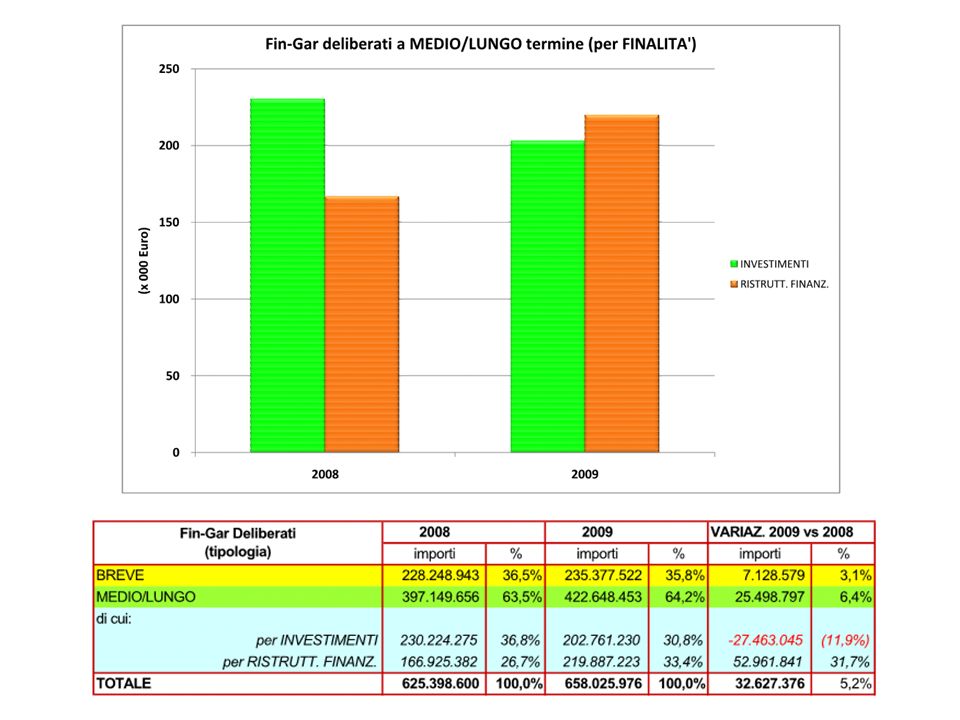

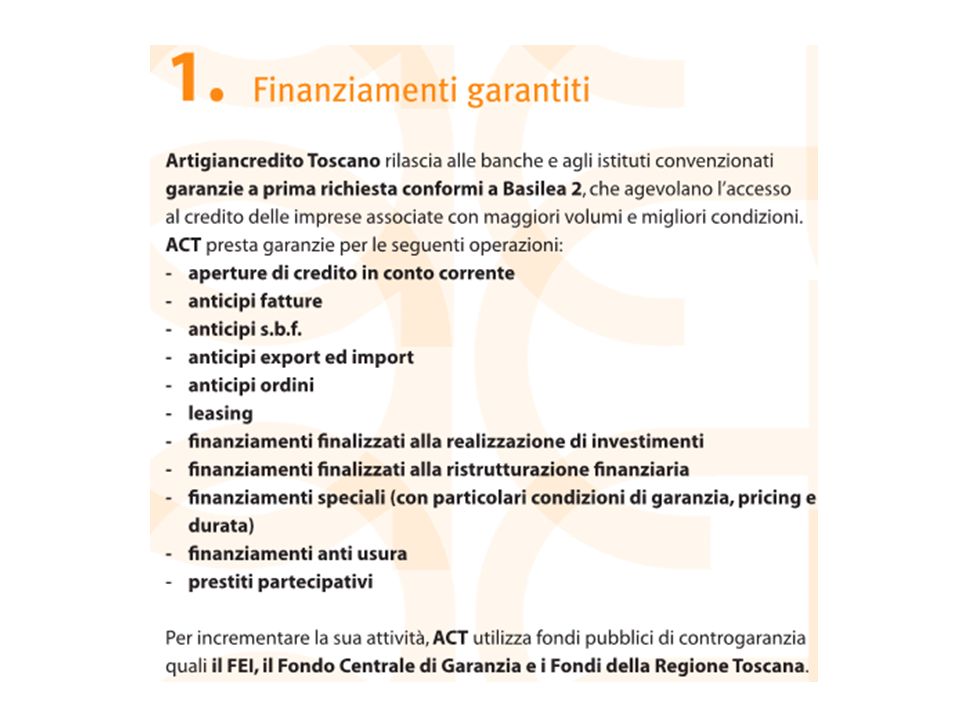

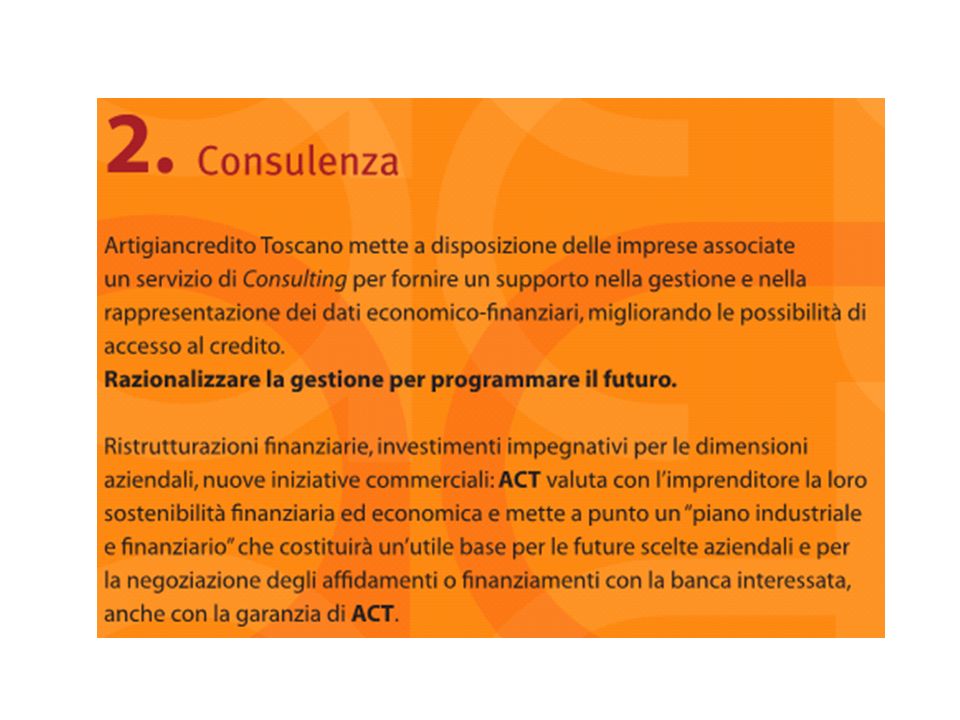

Le garanzie collettive dei fidi - così il legislatore definisce le garanzie mutualistiche di questo tipo - sono equiparate, ai fini dell'attenuazione del rischio, alle garanzie rilasciate da una banca se il confidi è riconosciuto, come nel caso di ACT, quale intermediario finanziario vigilato dalla Banca d'Italia ex articolo 107 del TUB. Le operazioni garantite da ACT producono per le imprese almeno due vantaggi immediati: sono regolate a tassi di prima scelta, concordati tra la banca e ACT nell'ambito di una specifica "convenzione" consentono l' ampliamento della quantità di credito concesso dalla Banca. All'attività tradizionale di ACT si affiancano altre operatività. ACT è soggetto attuatore di incentivazioni comunitarie, nazionali e regionali e, in questa veste, ha dato prova della sua profonda attenzione ai bisogni delle imprese.

Presentazioni simili

>")