Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Aspettative, consumo, investimenti

Corso di Macroeconomia (L-Z) Prof. Andrea Fumagalli, Università di Pavia Corso di Macroeconomia (L-Z) Prof. Andrea Fumagalli, Università di Pavia 1

Prof. Andrea Fumagalli, Università di Pavia. Corso di Macroeconomia (L-Z) Prof. Andrea Fumagalli, Università di Pavia. 1.")

2

Teoria del consumo basata sulle aspettative

Teoria del reddito permanente (Milton Friedman) => gli agenti guardano più in là del loro reddito corrente Teoria del ciclo vitale (Franco Modigliani) => l’orizzonte naturale delle scelte di un consumatore è l’arco della propria vita

=> gli agenti guardano più in là del loro reddito corrente. Teoria del ciclo vitale (Franco Modigliani) => l’orizzonte naturale delle scelte di un consumatore è l’arco della propria vita.")

3

Il consumatore lungimirante

Il consumatore lungimirante stima la sua ricchezza totale = ricchezza umana (= valore attuale redditi da lavoro) + ricchezza non umana (= immobiliare + finanziaria) Il consumatore lungimirante decide poi quale parte della sua ricchezza totale consumare nel corso di un anno

+ ricchezza non umana (= immobiliare + finanziaria) Il consumatore lungimirante decide poi quale parte della sua ricchezza totale consumare nel corso di un anno.")

4

Un’assunzione ragionevole è che il consumatore lungimirante decida di consumare ogni anno una frazione della sua ricchezza totale Ct è il consumo al tempo t (ricchezza_totale)t è la somma della ricchezza umana e non umana al tempo t

t è la somma della ricchezza umana e non umana al tempo t.")

5

Per esempio, le aspettative di una maggior produzione futura influenzano il consumo corrente:

• Aumento della produzione futura attesa → aumento del reddito da lavoro futuro atteso → aumento della ricchezza umana → aumento del consumo → aumento dei dividendi futuri attesi → aumento del prezzo delle azioni → aumento della ricchezza non umana

6

Il punto fondamentale Qualifichiamo..

Le scelte ottime di consumo corrente e futuro sono funzione della ricchezza totale, cioè della ricchezza finanziaria e dalla ricchezza umana ( = valore attuale dei redditi da lavoro correnti e futuri attesi al netto delle imposte). Qualifichiamo..

. Qualifichiamo..")

7

Problema intertemporale del consumatore

Ricordiamoci la nostra prima lezione di Microeconomia => problema del consumatore Il problema del consumatore si può riformulare in termini intertemporali, come scelta fra consumo oggi e consumo domani

8

1.2. Il vincolo di bilancio intertemporale

Vincolo di bilancio intertemporale. Per il consumatore rappresentativo, il valore del consumo sarà dato da: Se si pensa al prezzo relativo (p1/p2) come al prezzo del consumo corrente in termini di consumo futuro, esso corrisponderà al tasso di interesse reale, che misura proprio di quante unità si potrà accrescere il consumo domani se oggi, anziché consumare un’unità di beni in più, la si dà in prestito: 8 8

come al prezzo del consumo corrente in termini di consumo futuro, esso corrisponderà al tasso di interesse reale, che misura proprio di quante unità si potrà accrescere il consumo domani se oggi, anziché consumare un’unità di beni in più, la si dà in prestito:")

9

1.2. Il vincolo di bilancio intertemporale

Il vincolo di bilancio può essere riscritto come: Il valore presente scontato del consumo di ogni individuo – la somma del consumo presente e futuro valutati in termini di beni di oggi – deve essere uguale al valore presente scontato delle sue dotazioni. 9 9

10

1.2. Il vincolo di bilancio intertemporale

Il vincolo di bilancio rappresenta l’insieme delle combinazioni di consumo corrente e futuro (c1, c2) che possono essere scelte dal consumatore, dato il valore attuale delle sue dotazioni. Le dotazioni (y1, y2) soddisfano sempre il vincolo di bilancio: un individuo può sempre scegliere di consumare c1 = y1 e c2 = y2. 10 10

che possono essere scelte dal consumatore, dato il valore attuale delle sue dotazioni. Le dotazioni (y1, y2) soddisfano sempre il vincolo di bilancio: un individuo può sempre scegliere di consumare c1 = y1 e c2 = y")

11

1.3. Scelte di consumo intertemporali

Le preferenze di un consumatore possono essere rappresentate mediante una funzione di utilità, che associa a ogni coppia (c1, c2) un singolo valore U(c1, c2). Le preferenze sono rappresentate da una mappa di curve di indifferenza. La preferenza per un profilo di consumo bilanciato nel tempo è chiamata consumption smoothing. 11 11

un singolo valore U(c1, c2). Le preferenze sono rappresentate da una mappa di curve di indifferenza. La preferenza per un profilo di consumo bilanciato nel tempo è chiamata consumption smoothing")

12

1.2. Il vincolo di bilancio intertemporale

Fig Scelte di consumo intertemporali. 12 12

13

1.3. Scelte di consumo intertemporali

Assumiamo che la funzione di utilità intertemporale sia additiva rispetto al consumo corrente e futuro: Il parametro descrive le preferenze del consumatore ed è il tasso di sconto. La condizione di ottimo può essere scritta come: 13 13

14

1.3. Scelte di consumo intertemporali

Se allora lungo il sentiero ottimo c1=c2 Se allora l’ottimalità della scelta richiede c1<c2 Se allora il consumatore sceglierà un profilo intertemporale del consumo decrescente e quindi c1>c2 14 14

15

Assumiamo utilità logaritmica : u(ct) = log(ct)

Sostituiamo nel vdb intertemporale e troviamo

16

Attraverso un modello micro-fondato a due periodi, abbiamo quindi ricavato analiticamente il sentiero temporale ottimo di un consumatore lungimirante mostrando che le sue scelte di consumo sono funzioni della ricchezza totale.

17

Consumo e reddito Nei precedenti capitoli, il consumo corrente dipendeva solo da reddito disponibile corrente. In realtà i consumatori effettuano scelte più sofisticate e cercano di prevedere il reddito futuro. Generalizziamo l’analisi precedente per rispondere alla seguente domanda:

18

=> REDDITO PERMANENTE

Consumo e reddito Per una data variazione del reddito corrente, quanto varia il consumo? Dipende: Se la variazione del reddito è percepita come temporanea Se la variazione del reddito è percepita come permanente => REDDITO PERMANENTE

19

Il reddito permanente Assumiamo un orizzonte di T periodi, tasso d’interesse reale costante e ricchezza finanziaria nulla Possiamo definire un vincolo di bilancio intertemporale per il consumatore lungimirante

20

Vincolo di bilancio intertemporale

Il consumatore consuma tutte le proprie dotazioni nell’arco della propria vita N.B. Ricordati che le variabili futuri sono attese, in quanto non note oggi => tralascio per non appesantire notazione

21

Reddito permanente Definisco reddito permanente, yp quel valore costante del reddito, che sostituito nelle dotazioni, non ne altera il valore presente scontato Se r = il consumatore vuole mantenere un livello costante di consumo => c = yp

22

Assumendo inoltre, per semplicità r = , il consumatore scieglie un profilo di consumo costante: Il livello di consumo è determinato dal reddito permanente, in altre parole la propensione marginale al consumo rispetto a una variazione del reddito permanente è uguale a 1. Quindi la teoria suggerisce che la propensione marginale è vicina o pari a 1, quando l’incremento del reddito è percepito come permanente, mentre è minore di 1, se percepito come temporaneo. 22 22

23

Variazioni permanenti vs. temporanee del reddito

La teoria del consumo basata sulle aspettative suggerisce che la propensione marginale al consumo: è uguale a 1 quando l’incremento del reddito è percepito come permanente è minore di 1 quando l’incremento del reddito è percepito come temporaneo

24

Variazioni temporanee del reddito

In particolare Una variazione temporanea del reddito provoca una variazione del consumo sono nella misura in cui impatta sul reddito permanente

25

Possiamo risolvere sotto le nostre ipotesi per il reddito permanente

Possiamo calcolare quindi la variazione del reddito permanente in seguito ad una variazione del reddito corrente

26

In generale per t > 1

27

Che cosa abbiamo imparato dalla teoria?

Le aspettative influenzano il consumo tramite la ricchezza umana e non-umana Una data variazione del reddito corrente influisce sul consumo solo nella misura in cui influisce sul reddito permanente => l’influenza di uno shock al reddito corrente sul consumo dipende da quanto questo shock è persistente Il consumo corrente può cambiare anche senza una variazione del reddito corrente

28

Che cosa impariamo dall’evidenza empirica?

Da un lato, l’evidenza empirica conferma che la propensione marginale al consumo è maggiore nel caso di variazioni permanenti del reddito, rispetto a variazioni temporanee Dall’altro, l’evidenza empirica mostra un’eccessiva sensibilità del consumo al reddito corrente

29

Perché? 1. In presenza di vincoli di liquidità, la risposta del consumo a variazioni del reddito corrente può essere molto più forte di quella che otterremmo in assenza di vincoli di liquidità 2. In presenza di vincoli di liquidità, anche se gli individui si aspettano che il reddito futuro aumenterà, il consumo corrente può rimanere insensibile a tali aspettative 3. Incertezza e risparmio precauzionale

30

2.2. Una possibile spiegazione: i vincoli di liquidità

Qualora i consumatori non riescono a prendere a prestito significa che sono soggetti a vincoli di liquidità. Esistono due forme di vincoli: il consumo corrente non può essere maggiore della dotazione corrente (caso estremo di razionamento sulle quantità); può prendere a prestito, ma il tasso di interesse passivo è maggiore del tasso di interesse attivo. 30 30

; può prendere a prestito, ma il tasso di interesse passivo è maggiore del tasso di interesse attivo")

31

2.2. Una possibile spiegazione: i vincoli di liquidità

Fig Vincoli di liquidità. 31 31

32

2.2. Una possibile spiegazione: i vincoli di liquidità

Fig Aumento temporaneo del reddito corrente in presenza di vincoli di liquidità. Il consumo corrente varia esattamente della variazione del reddito corrente (e non permanente). 32 32

")

33

2.2. Una possibile spiegazione: i vincoli di liquidità

Fig Aumento anticipato del reddito futuro in presenza di vincoli di liquidità. Il consumo corrente non varia (anche se varia il reddito permanente di questo individuo) a causa dei vincoli di liquidità, ossia dell’impossibilità di prendere a prestito a un tasso minore. 33 33

a causa dei vincoli di liquidità, ossia dell’impossibilità di prendere a prestito a un tasso minore")

34

Un’assunzione ragionevole è la funzione del consumo possa essere descritta come

Il consumo è una funzione crescente della ricchezza totale ed anche una funzione crescente del reddito corrente al netto delle imposte

35

L’investimento Deprezzamento: assumiamo che un macchinario perda la sua utilità a un tasso d ogni anno Valore presente scontato dei profitti: assumiamo che un macchinario acquistato nel periodo t diventi operativo al periodo t+1

36

Il valore attuale dei profitti attesi dall’acquisto di un macchinario è pari a:

La decisione di investimento dipende dalla relazione tra il valore attuale dei profitti attesi e il prezzo del macchinario.

37

La funzione di investimento in un’economia diventa:

L’investimento dipende positivamente dal valore scontato dei profitti futuri.

38

Un utile caso speciale Se i profitti attesi futuri e i tassi d’interesse reale attesi futuri sono costanti, allora L’investimento dipende dal rapporto fra i profitti ed il costo d’uso del capitale

39

Profitti attesi e profitti correnti

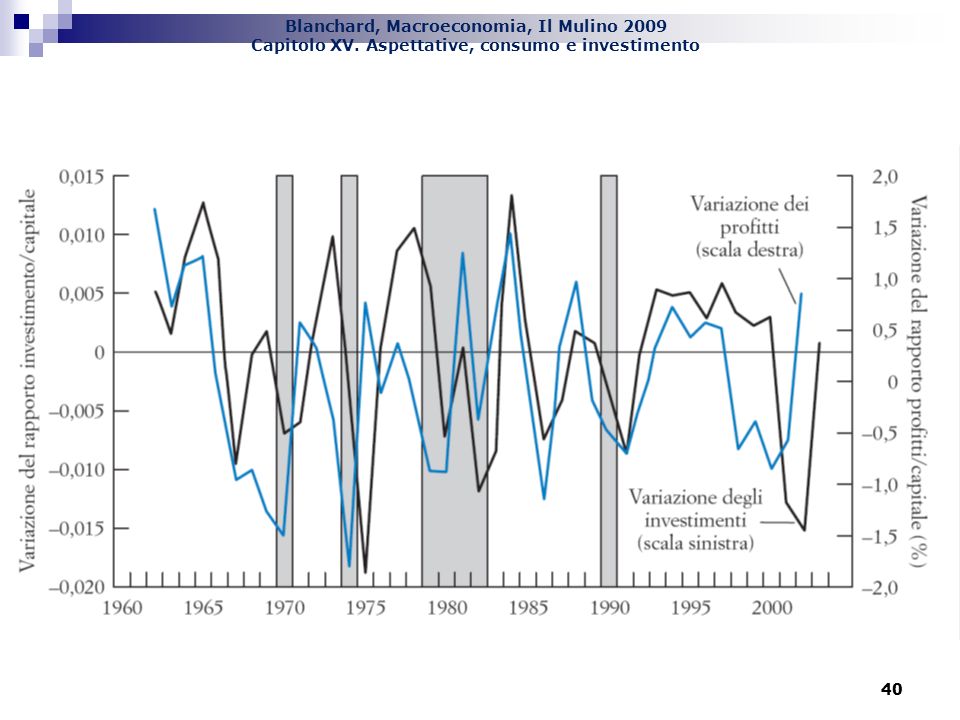

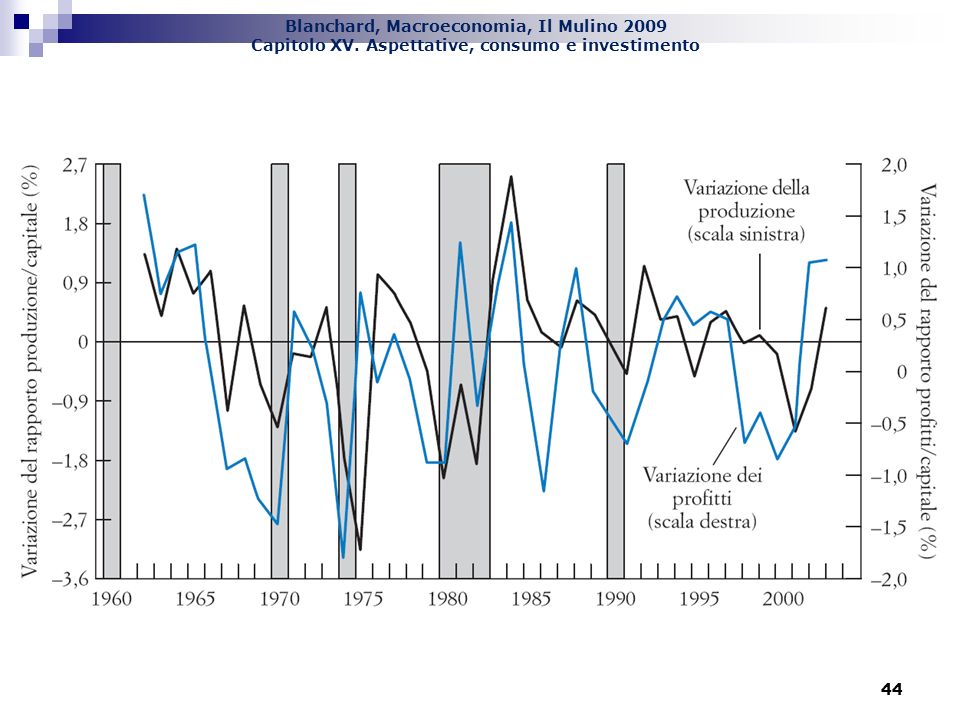

L’evidenza empirica è a favore di una stretta relazione tra la dinamica degli investimenti e l’andamento dei profitti correnti

41

Perché i profitti correnti influenzano le decisioni di investimento?

Vincoli di liquidità In generale, l’investimento è una funzione del valore presente atteso dei profitti e del livello corrente dei profitti

42

I profitti per unità di capitale, a loro volta, dipendono:

Profitti e vendite I profitti per unità di capitale, a loro volta, dipendono: 1. positivamente dal livello delle vendite 2. negativamente dallo stock di capitale esistente

43

Quindi: Il profitto per unità di capitale è una funzione crescente del rapporto tra vendite e stock di capitale. Dato lo stock di capitale, quanto maggiori sono le vendite, tanto più alto sarà il profitto. Date le vendite, quanto maggiore è lo stock di capitale, tanto maggiore sarà il profitto. Questo rapporto varia soprattutto a causa di variazioni delle vendite, mentre lo stock di capitale è poco variabile 43 43

45

C/Y circa 70% ; I/Y circa il 15%

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")

>")