Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

INTERNAZIONALI IAS IFRS Differenze con i Principi OIC

I PRINCIPI CONTABILI INTERNAZIONALI IAS IFRS Differenze con i Principi OIC Giovedì ottobre 2014 Relatore: FRANCESCO NOTARI

2

I PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS

IFRS: Quadro normativo di riferimento e processo di transizione

3

Considerazioni introduttive

Perché gli IAS/IFRS? Evoluzione mercati finanziari Globalizzazione economia Nuovi Paesi che necessitano di regole contabili Costo dei capitali Trasparenza Scandali finanziari Crescente complessità di affari e finanza

4

Principali fonti normative

Le modifiche alla IV e VII Direttiva CEE Il regolamento CE 1606/2002 Il regolamento CE 1725/2003 La pubblicazione sulla GUCE dei principi contabili internazionali La Legge Comunitaria per il 2003 (L. n. 306/2003) ed il correlato decreto di applicazione (D.Lgs. 38/2005)

ed il correlato decreto di applicazione (D.Lgs. 38/2005)")

5

Modifiche alla IV e VII direttiva CEE

introduzione della possibilità di adottare il fair value nel trattamento di bilancio degli strumenti finanziari. 2. Direttiva 51/2003: estensione del criterio di valutazione al fair value ad attività diverse dagli strumenti finanziari (es. immobilizzazioni materiali ed immateriali); migliore esplicitazione nell’ambito delle Direttive Europee del principio della prevalenza della sostanza sulla forma; inclusione nei conti annuali di ulteriori documenti contabili (nuovi schemi di S.P. e di C.E., rendiconto finanziario, prospetto delle variazioni del patrimonio netto); eliminazione della clausola di esclusione dal consolidato di una impresa per l’eterogeneità dell’attività svolta rispetto al resto del gruppo.

; migliore esplicitazione nell’ambito delle Direttive Europee del principio della prevalenza della sostanza sulla forma; inclusione nei conti annuali di ulteriori documenti contabili (nuovi schemi di S.P. e di C.E., rendiconto finanziario, prospetto delle variazioni del patrimonio netto); eliminazione della clausola di esclusione dal consolidato di una impresa per l’eterogeneità dell’attività svolta rispetto al resto del gruppo.")

6

Il regolamento CE 1606/2002 Approvato il 19 luglio 2002 ed entrato in vigore l’ 11 settembre 2002. Principali contenuti: Art. 4: obbligatorietà dell’utilizzo dei principi IAS a partire dal 1° gennaio 2005, per redigere i bilanci consolidati delle società quotate nella UE Art. 3 e 6: applicazione dei principi IAS subordinata ad un positivo processo di omologazione da parte della Commissione europea Art. 5: possibilità di estensione, lasciata agli Stati membri in via obbligatoria o facoltativa, della facoltà di applicazione dei principi IAS, anche ai bilanci di esercizio delle società quotate e ai bilanci consolidati e di esercizio delle altre società Art. 9: previsione della possibilità, lasciata agli Stati membri, di posticipare l’obbligo di applicazione dei principi IAS al 1° gennaio 2007 per le società emittenti titoli di debito quotati e nel caso di applicazione di principi contabili riconosciuti internazionalmente (US GAAP) prima della pubblicazione del regolamento.

prima della pubblicazione del regolamento.")

7

Il regolamento CE 1725/2003 : Pubblicazione sulla GUUE del Regolamento CE 1725/2002: Omologazione di 32 dei 34 principi contabili IAS e delle relative interpretazioni SIC (acronimo di Standing Interpretation Comittee) esistenti al : Pubblicazione sulla GUCE dei principi contabili adottati in sede UE oggetto di revisione o di nuova introduzione rispetto a quelli approvati con il regolamento CE 1725/2003. Traduzione dei principi IASB adottati in tutte le lingue ufficiali della Comunità in base a quanto indicato nell’art. 3, comma 4 del regolamento CE n. 1606/2002

esistenti al : Pubblicazione sulla GUCE dei principi contabili adottati in sede UE oggetto di revisione o di nuova introduzione rispetto a quelli approvati con il regolamento CE 1725/2003. Traduzione dei principi IASB adottati in tutte le lingue ufficiali della Comunità in base a quanto indicato nell’art. 3, comma 4 del regolamento CE n. 1606/2002.")

8

La situazione italiana

La Legge Comunitaria per il 2003 (L. n. 306/2003) ed il correlato decreto di applicazione (D.Lgs. 38/2005) hanno esteso l’ambito di applicazione del Regolamento CE 1606/2002 ai soggetti e per i documenti di bilancio indicati nella tabella di seguito. Discussione politica nell’ambito del Parlamento Europeo. Regolamento immediatamente in vigore secondo l’art. 10 della Costituzione (gerarchia delle fonti) e l’art. 156 del Trattato di Roma

ed il correlato decreto di applicazione (D.Lgs. 38/2005) hanno esteso l’ambito di applicazione del Regolamento CE 1606/2002 ai soggetti e per i documenti di bilancio indicati nella tabella di seguito. Discussione politica nell’ambito del Parlamento Europeo. Regolamento immediatamente in vigore secondo l’art. 10 della Costituzione (gerarchia delle fonti) e l’art. 156 del Trattato di Roma.")

9

Adozione degli IAS-IFRS

10

Soggetti esclusi – art. 2435 bis

Le società, che non abbiano emesso titoli negoziati sui mercati regolamentati, possono redigere il bilancio in forma abbreviata quando, nel primo esercizio o, successivamente, per due esercizi consecutivi, non abbiano superato due dei seguenti limiti: 1) totale dell'attivo dello stato patrimoniale: (*) euro; 2) ricavi delle vendite e delle prestazioni: (*) euro; 3) dipendenti occupati in media durante l'esercizio: 50 unita'. Le società che redigono il bilancio in forma abbreviata devono predisporlo in forma ordinaria quando per il secondo esercizio consecutivo abbiano superato due dei limiti indicati nel primo comma Discussione politica nell’ambito del Parlamento Europeo. Regolamento immediatamente in vigore secondo l’art. 10 della Costituzione (gerarchia delle fonti) e l’art. 156 del Trattato di Roma

totale dell attivo dello stato patrimoniale: (*) euro; 2) ricavi delle vendite e delle prestazioni: (*) euro; 3) dipendenti occupati in media durante l esercizio: 50 unita . Le società che redigono il bilancio in forma abbreviata devono predisporlo in forma ordinaria quando per il secondo esercizio consecutivo abbiano superato due dei limiti indicati nel primo comma. Discussione politica nell’ambito del Parlamento Europeo. Regolamento immediatamente in vigore secondo l’art. 10 della Costituzione (gerarchia delle fonti) e l’art. 156 del Trattato di Roma.")

11

I principi IAS-IFRS applicabili

Quadro sistematico (Framework) IAS 1 : Presentazione del bilancio (rivisto nel 2003) SIC 18,29 IAS 2 : Rimanenze (rivisto nel 2003) SIC 1 IAS 7 : Rendiconto finanziario (rivisto nel 2003) IAS 8 : Politiche contabili, cambiamenti di stime contabili ed errori (rivisto nel 2003) SIC 8,18 IAS 10 : Fatti intervenuti dopo la data di riferimento del bilancio (rivisto nel 2003) IAS 11 : Commesse a lungo termine (rivisto nel 2003) IAS 12 : Imposte sul reddito (rivisto nel 2003) SIC 21,25 IAS 16 : Immobili, impianti e macchinari (rivisto nel 2003) SIC 6,14,15,21,23,25 IAS 17 : Leasing (rivisto nel 2003) SIC 15,27 IAS 18 : Ricavi (rivisto nel 2003) SIC 31 IAS 19 : Benefici per i dipendenti (rivisto nel 2003) IAS 20 : Contabilizzazione dei contributi pubblici (rivisto nel 1994) SIC 10 IAS 21 : Effetti delle variazioni dei cambi delle valute estere (rivisto nel 2003) SIC 7,11,19,30 IAS 23 : Oneri finanziari (rivisto nel 2003) SIC 2 IAS 24 : Informativa di bilancio sulle operazioni con parti correlate (rivisto nel 1994) IAS 26 : Fondi di previdenza (rivisto nel 1994) IAS 27 : Bilancio consolidato e e bilancio separato (rivisto nel 2003) SIC 12,33 IAS 28 : Partecipazioni in imprese collegate (rivisto nel 2003) SIC 3,20 IAS 29 : Informazioni contabili in economie iperinflazionate (rivisto nel 1994) IAS 31 : Informazioni contabili sulle partecipazioni in joint ventures (rivisto nel 2003) SIC 3,13 IASB e organismi europei coinvolti (EFRAG e ARC) nella procedura di endorsment: tendenza Riduzione al minimo di opzioni alternative di contabilizzazione con indicazione, in tali casi, dell’opzione preferita (denominata benchmark treatment) e di quella comunque permessa (denominata allowed alternative treatment)

IAS 1 : Presentazione del bilancio (rivisto nel 2003) SIC 18,29. IAS 2 : Rimanenze (rivisto nel 2003) SIC 1. IAS 7 : Rendiconto finanziario (rivisto nel 2003) IAS 8 : Politiche contabili, cambiamenti di. stime contabili ed errori (rivisto nel 2003) SIC 8,18. IAS 10 : Fatti intervenuti dopo la data di. riferimento del bilancio (rivisto nel 2003) IAS 11 : Commesse a lungo termine (rivisto nel 2003) IAS 12 : Imposte sul reddito (rivisto nel 2003) SIC 21,25. IAS 16 : Immobili, impianti e macchinari (rivisto nel 2003) SIC 6,14,15,21,23,25. IAS 17 : Leasing (rivisto nel 2003) SIC 15,27. IAS 18 : Ricavi (rivisto nel 2003) SIC 31. IAS 19 : Benefici per i dipendenti (rivisto nel 2003) IAS 20 : Contabilizzazione dei contributi. pubblici (rivisto nel 1994) SIC 10. IAS 21 : Effetti delle variazioni dei cambi delle. valute estere (rivisto nel 2003) SIC 7,11,19,30. IAS 23 : Oneri finanziari (rivisto nel 2003) SIC 2. IAS 24 : Informativa di bilancio sulle. operazioni con parti correlate (rivisto nel 1994) IAS 26 : Fondi di previdenza (rivisto nel 1994) IAS 27 : Bilancio consolidato e. e bilancio separato (rivisto nel 2003) SIC 12,33. IAS 28 : Partecipazioni in imprese collegate (rivisto nel 2003) SIC 3,20. IAS 29 : Informazioni contabili in economie. iperinflazionate (rivisto nel 1994) IAS 31 : Informazioni contabili sulle. partecipazioni in joint ventures (rivisto nel 2003) SIC 3,13. IASB e organismi europei coinvolti (EFRAG e ARC) nella procedura di endorsment: tendenza Riduzione al minimo di opzioni alternative di contabilizzazione con indicazione, in tali casi, dell’opzione preferita (denominata benchmark treatment) e di quella comunque permessa (denominata allowed alternative treatment)")

12

I principi IAS-IFRS applicabili

IAS 32 : Strumenti finanziari: esposizione in bilancio e informazioni integrative (rivisto nel 2003) SIC 5, 16,17 IAS 33 : Utili per azione (rivisto nel 2003) SIC 24 IAS 34 : Bilanci intermedi (rivisto nel 2003) IAS 36 : Riduzione durevole di valore delle attività (rivisto nel 2004) IAS 37 : Accantonamenti, passività e attività potenziali (rivisto nel 2003) IAS 38 : Attività immateriali (rivisto nel 2004) SIC 6,32 IAS 39 : Strumenti finanziari: Rilevazione e valutazione (rivisto nel 2003) SIC 20,33 IAS 40 : Investimenti immobiliari (rivisto nel 2003) IAS 41 : Agricoltura (rivisto nel 2003) IFRS 1 : prima applicazione degli IFRS (emesso giugno 2003) IFRS 2 : pagamenti basati sulle azioni (emesso nel 2004) IFRS 3 : Aggregazioni aziendali (emesso nel 2004) IFRS 4 : Contratti di assicurazione (emesso nel 2004) IFRS 5 : Attività non correnti destinate ad essere cedute o cessate (emesso nel 2004) IFRS 6 : Costi di ricerca e valutazione di risorse minerarie (emesso nel 2004) IFRS 7 : Strumenti finanziari: informativa di bilancio - sostituisce IAS 14 - (emesso nel 2005) IFRS 8 : Informativa di settore – sostituisce IAS 14 – (emesso nel 2006) IFRS 9 : Strumenti finanziari - sostituisce IAS 39 – (emesso novembre 2009) IFRS 10 (bilancio consolidato), IFRS 11 (jointly arrangements), IFRS 12 (informativa sugli interessi in altre entità) – pubblicati nel maggio e in vigore dal 2013 IFRS : Valutazione del fair value (in vigore dai bilanci che iniziano dal o dopo il 1 gennaio 2013) IASB e organismi europei coinvolti (EFRAG e ARC) nella procedura di endorsment: tendenza Riduzione al minimo di opzioni alternative di contabilizzazione con indicazione, in tali casi, dell’opzione preferita (denominata benchmark treatment) e di quella comunque permessa (denominata allowed alternative treatment)

SIC 5, 16,17. IAS 33 : Utili per azione (rivisto nel 2003) SIC 24. IAS 34 : Bilanci intermedi (rivisto nel 2003) IAS 36 : Riduzione durevole di valore delle. attività (rivisto nel 2004) IAS 37 : Accantonamenti, passività e attività. potenziali (rivisto nel 2003) IAS 38 : Attività immateriali (rivisto nel 2004) SIC 6,32. IAS 39 : Strumenti finanziari: Rilevazione e. valutazione (rivisto nel 2003) SIC 20,33. IAS 40 : Investimenti immobiliari (rivisto nel 2003) IAS 41 : Agricoltura (rivisto nel 2003) IFRS 1 : prima applicazione degli IFRS (emesso giugno 2003) IFRS 2 : pagamenti basati sulle azioni (emesso nel 2004) IFRS 3 : Aggregazioni aziendali (emesso nel 2004) IFRS 4 : Contratti di assicurazione (emesso nel 2004) IFRS 5 : Attività non correnti destinate ad essere cedute o. cessate (emesso nel 2004) IFRS 6 : Costi di ricerca e valutazione di. risorse minerarie (emesso nel 2004) IFRS 7 : Strumenti finanziari: informativa di bilancio - sostituisce IAS 14 - (emesso nel 2005) IFRS 8 : Informativa di settore – sostituisce IAS 14 – (emesso nel 2006) IFRS 9 : Strumenti finanziari - sostituisce IAS 39 – (emesso novembre 2009) IFRS 10 (bilancio consolidato), IFRS 11 (jointly arrangements), IFRS 12 (informativa sugli interessi in altre entità) – pubblicati nel maggio 2011 e in vigore dal IFRS 13 : Valutazione del fair value (in vigore dai bilanci che iniziano dal o dopo il 1 gennaio 2013) IASB e organismi europei coinvolti (EFRAG e ARC) nella procedura di endorsment: tendenza Riduzione al minimo di opzioni alternative di contabilizzazione con indicazione, in tali casi, dell’opzione preferita (denominata benchmark treatment) e di quella comunque permessa (denominata allowed alternative treatment)")

13

Perché passare volontariamente agli IAS-IFRS?

Comparabilità delle informazioni finanziarie; Progetti di quotazione futura o apertura del capitale a investitori istituzionali; Costruire rapporti con clienti, fornitori, istituti di credito internazionali; Decisioni di finanziamento; Presentare alcuni dati patrimoniali allineati al fair value; Migliorare la visibilità internazionale con possibilità di partnership e joint-ventures. Equivalenza con US GAAP e standard giapponesi Utilizzare la data di transizione come strumento per programmare l’adozione degli IAS. Comparabilità delle informazioni finanziarie:obiettivo non del tutto raggiunto.

14

Principali novità E’ in corso di predisposizione – approvazione un progetto di Principi Contabili per le PMI Il Legislatore sta adeguando le regole nazionali cercando una convergenza verso gli IFRS: Adozione prospetto variazioni PN e rendiconto fin. Semplificazione schemi SP e CE Fair value obbligatorio per derivati Fair value facoltativo a strumenti finanziari e immobilizzazioni materiali Abrogazione del LIFO e del metodo della commessa completata Modifiche alla normativa fiscale Informativa sulle parti correlate

15

Alcuni aspetti critici

Conflitto di competenze e poteri fra Stati Nazionali e IASB Rischio di non adeguarsi correttamente alle esigenze di tutti i Paesi Introduzione di alcuni concetti nuovi che richiedono diverso tempo prima di essere assimilati Applicazione “regionale” Utilizzare la data di transizione come strumento per programmare l’adozione degli IAS. Comparabilità delle informazioni finanziarie:obiettivo non del tutto raggiunto.

16

L’adozione del modello IAS-IFRS

Identificazione di una nuova finalità del bilancio stabilita dal framework IAS: dalla rappresentazione veritiera e corretta alla utilità del bilancio come strumento di supporto alle decisioni economiche degli utilizzatori (users); L’interesse si sposta dai soci (shareholders) ai soggetti titolari di interessi che confluiscono nell’azione (stakeholders).

; L’interesse si sposta dai soci (shareholders) ai soggetti titolari di interessi che confluiscono nell’azione (stakeholders).")

17

Postulati di bilancio (IAS 1)

Going concern Fair presentation Accrual basis of accounting Compliance with IAS Materiality and aggregation Il principio della prudenza tanto caro al nostro codice civile non è contemplato Comparative information Offsetting Consistency of presentation Accounting policies

18

Principali novità introdotte dagli IFRS

Richieste informazioni di carattere gestionale (risk report, segment reporting); Introduzione di nuovi criteri di valutazione (measurement); Criteri precisi per determinare quando contabilizzare (recognition); Volatilità del risultati e delle variazioni di patrimonio netto; Diminuisce la possibilità di politiche di bilancio.

; Introduzione di nuovi criteri di valutazione (measurement); Criteri precisi per determinare quando contabilizzare (recognition); Volatilità del risultati e delle variazioni di patrimonio netto; Diminuisce la possibilità di politiche di bilancio.")

19

Informazioni discorsive

Maggiore rilevanza delle informazioni discorsive di bilancio: alcuni principi IAS sono esclusivamente dedicati alle informazioni da indicare nelle note esplicative: - lo IAS 10 è relativo ai fatti accaduti dopo la fine dell’esercizio; - lo IAS 14 è relativo alle informazioni di carattere settoriale; - lo IAS 24 è relativo ai rapporti con parti correlate.

20

Fair value e costo storico

Metodo del costo storico (senza amm.to) € Metodo del fair value Metodo del costo storico con ammortamento t

€ Metodo del fair value. Metodo del costo storico. con ammortamento. t.")

21

e volatilità del conto economico

Uso del fair value e volatilità del conto economico Gli IFRS consentono e impongono l’uso del fair value nelle valutazioni: OBBLIGATORIO Business combination Attività biologiche Attività immobilizzate da dismettere Attività finanziarie disponibili per la vendidita (AFS) Attività/passività finanziarie al fair value FACOLTATIVO Immobili impianti e macchinari Investimenti immobiliari Attività immateriali La definizione di fair value è basata sul presupposto che un impresa in situazione di continuità aziendale non ha alcuna intenzione o necessità di liquidare, ridurre in modo rilevante le sue operazioni o effettuare operazioni a condizioni sconvenienti. Il fair value pertanto non è l’ammontare che un’impresa potrebbe incassare o pagare in un operazione forzata o una liquidazione involontaria. Il fair value comunque riflette la qualità di credito dello strumento. Il fair value è il metodo preferito per la valutazione delle attività e di alcune passività finanziarie, nonché per la valutazione degli strumenti finanziari derivati. Uno strumento finanziario è considerato quotato in un mercato attivo se i prezzi sono facilmente e regolarmente disponibili da una borsa, un intermediario, un’associazione di categoria, o enti di supervisione, e quei prezzi rappresentano operazioni reali avvenute tra terzi indipendenti. L’obbiettivo della determinazione del fair value per uno strumento finanziario che è negoziato in un mercato attivo, è determinare il prezzo al quale avverrebbe, alla data del bilancio, un’operazione riguardante esattamente quello strumento, non combinato con altri o modificato, sul mercato più vantaggioso al quale l’entità ha accesso. L’impresa deve comunque modificare il prezzo del mercato più vantaggioso per tener conto del diverso rischio di controparte tra lo strumento trattato sul mercato e quello valutato. L’esistenza di quotazioni dei prezzi pubblicate in un mercato attivo è la migliore evidenza del fair value, e quando esse esistono devono essere utilizzate per valutare le attività e le passività finanziarie. Se il mercato quota un tasso piuttosto che un prezzo, il tasso deve essere utilizzato quale elemento di input nelle tecniche di valutazione utilizzate per determinare il fair value.

Attività/passività finanziarie al fair value. FACOLTATIVO. Immobili impianti e macchinari. Investimenti immobiliari. Attività immateriali. La definizione di fair value è basata sul presupposto che un impresa in situazione di continuità aziendale non ha alcuna intenzione o necessità di liquidare, ridurre in modo rilevante le sue operazioni o effettuare operazioni a condizioni sconvenienti. Il fair value pertanto non è l’ammontare che un’impresa potrebbe incassare o pagare in un operazione forzata o una liquidazione involontaria. Il fair value comunque riflette la qualità di credito dello strumento. Il fair value è il metodo preferito per la valutazione delle attività e di alcune passività finanziarie, nonché per la valutazione degli strumenti finanziari derivati. Uno strumento finanziario è considerato quotato in un mercato attivo se i prezzi sono facilmente e regolarmente disponibili da una borsa, un intermediario, un’associazione di categoria, o enti di supervisione, e quei prezzi rappresentano operazioni reali avvenute tra terzi indipendenti. L’obbiettivo della determinazione del fair value per uno strumento finanziario che è negoziato in un mercato attivo, è determinare il prezzo al quale avverrebbe, alla data del bilancio, un’operazione riguardante esattamente quello strumento, non combinato con altri o modificato, sul mercato più vantaggioso al quale l’entità ha accesso. L’impresa deve comunque modificare il prezzo del mercato più vantaggioso per tener conto del diverso rischio di controparte tra lo strumento trattato sul mercato e quello valutato. L’esistenza di quotazioni dei prezzi pubblicate in un mercato attivo è la migliore evidenza del fair value, e quando esse esistono devono essere utilizzate per valutare le attività e le passività finanziarie. Se il mercato quota un tasso piuttosto che un prezzo, il tasso deve essere utilizzato quale elemento di input nelle tecniche di valutazione utilizzate per determinare il fair value.")

22

Come si misura il fair value?

La definizione di fair value è contenuta nell’IFRS 13 par. 9 Il fair value è il prezzo che si percepirebbe per la vendita di un’attività ovvero che si pagherebbe per il trasferimento di una passività in una regolare operazione tra operatori di mercato alla data di valutazione Il fair value è pressochè sempre determinabile, sebbene esso implichi l’utilizzazione di modelli o di altre tecniche di stima. If we map the IFRS valuation hierarchy to the generally accepted approaches we see that most of the IFRS suggestions for determining fair value fall under the market approach. This is consistent with the IASB’s focus on price comparison which is, as mentioned before, the most robust and defensible valuation approach. The discounted cash flow approach is clearly an income based approach and we see that the cost approach does not get a mention because, you will recall, it is not really a valuation. The only time that the cost approach to valuation is mentioned is in IAS 16 in the context of applying the depreciated replacement cost approach to plant and machinery.

23

Una valutazione del fair value suppone che l’attività o passività venga scambiata in una regolare operazione tra operatori di mercato per la vendita dell’attività o il trasferimento della passività alla data di valutazione, alle correnti condizioni di mercato. Una valutazione del fair value suppone che l’operazione di vendita dell’attività o di trasferimento della passività abbia luogo: (a) nel mercato principale dell’attività o passività (b) in assenza di un mercato principale, nel mercato più vantaggioso per l’attività o passività

nel mercato principale dell’attività o passività. (b) in assenza di un mercato principale, nel mercato più vantaggioso per l’attività o passività.")

24

Salvo prova contraria, si presume che il mercato principale o il mercato più vantaggioso, in assenza di un mercato principale, sia il mercato in cui l’entità normalmente effettuerebbe un’operazione di vendita dell’attività o di trasferimento della passività. Il prezzo usato per misurare il fair value non va aggiustato dei costi diretti di vendita o trasferimento (costi relativi alla transazione), poiché questi costi non sono una caratteristica dell’attività o passività, ma della transazione. I costi relativi alla transazione non includono i costi di trasporto. Se invece l’ubicazione è una caratteristica dell’attività (es: attività non finanziaria come cotone o petrolio) allora il prezzo nel mercato principale (o più vantaggioso) viene aggiustato dei costi che si sosterrebbero per trasportare l’attività al mercato.

, poiché questi costi non sono una caratteristica dell’attività o passività, ma della transazione. I costi relativi alla transazione non includono i costi di trasporto. Se invece l’ubicazione è una caratteristica dell’attività (es: attività non finanziaria come cotone o petrolio) allora il prezzo nel mercato principale (o più vantaggioso) viene aggiustato dei costi che si sosterrebbero per trasportare l’attività al mercato.")

25

Tecniche di valutazione del fair value

Un’entità deve utilizzare tecniche di valutazione adatte alle circostanze e per le quali siano disponibili dati sufficienti per valutare il fair value, massimizzando l’utilizzo di input osservabili rilevanti e riducendo al minimo l’utilizzo di input non osservabili. Market approach Usa prezzi ed altre informazioni rilevanti generate da transazioni di mercato relative ad attività e passività identiche o comparabili (Prezzi quotati in mercati attivi per attività e passività identiche). Income approach Converte proiezioni di importi futuri (cioè flussi di cassa netti o differenze tra ricavi e costi) ad un singolo ammontare scontato. Cost approach Riflette l’ammontare che si dovrebbe pagare al momento per rimpiazzare l’attività (costo corrente di rimpiazzo). Esistono diversi metodi di valutazione del fair value che possono essere raggurppati in tre categorie: : The Market Approach values the subject by reference to actual transactions in the market either of the subject property or of similar properties. If there are no actual transactions in the subject property, the valuer will consider the impact on his valuation of differences between the subject property and that for a similar property for which market data is available. The Market Approach is the most robust valuation approach but has its limitations if there is no active market in similar properties. The Income Approach values the subject property by reference to the income which it is expected to generate in the future. A variety of methods adopt the Income Approach and it is the most commonly used approach in practice. The Cost Approach is usually applied when all else fails as cost is rarely an indicator of value. The Cost Approach is based on the premise that a willing buyer would pay no more for the asset in question than it would cost him to recreate the asset.

. Income approach. Converte proiezioni di importi futuri (cioè flussi di cassa netti o differenze tra ricavi e costi) ad un singolo ammontare scontato. Cost approach. Riflette l’ammontare che si dovrebbe pagare al momento per rimpiazzare l’attività (costo corrente di rimpiazzo). Esistono diversi metodi di valutazione del fair value che possono essere raggurppati in tre categorie: : The Market Approach values the subject by reference to actual transactions in the market either of the subject property or of similar properties. If there are no actual transactions in the subject property, the valuer will consider the impact on his valuation of differences between the subject property and that for a similar property for which market data is available. The Market Approach is the most robust valuation approach but has its limitations if there is no active market in similar properties. The Income Approach values the subject property by reference to the income which it is expected to generate in the future. A variety of methods adopt the Income Approach and it is the most commonly used approach in practice. The Cost Approach is usually applied when all else fails as cost is rarely an indicator of value. The Cost Approach is based on the premise that a willing buyer would pay no more for the asset in question than it would cost him to recreate the asset.")

26

Gerarchia nella scelta del fair value

Mercato attivo – prezzi quotati Prezzi delle più recenti transazioni Market comparisons – transazioni in simili beni Sector benchmarks Discounted cash flow approach Market Approach IFRS gives a “hierarchy” of valuation in IAS 39 and IAS 41 which is shown on the slide. The key point to make is that most valuation will involve a degree of subjectivity. The IASB is extremely keen on basing fair values on prices quoted in an active market. Unfortunately, for many of the assets for which fair values are required, there is no active market. This is not, however, an excuse for not estimating fair value! An active market as defined by IFRS exists for relatively few assets, quoted shares and commodities being perhaps the two most obvious. However, where such a market does exist it enables a robust and indisputable valuation conclusion to be reached swiftly. This also applies to the use of the latest transaction price, provided that this price is still relevant. As one moves further down the IFRS valuation hierarchy more judgement is involved and thus any valuation becomes more subject to challenge. For example, if an item is valued by market comparison with transactions in similar items – how similar is similar? The market prices of the similar items are adjusted for points of difference between those items and the item being valued. This again involves subjective judgement. One point of interest is that the use of sector benchmarks appears to be considered by the IASB to be a primary valuation methodology and one which the Board considers to be more robust than the discounted cash flow methodology as it appears higher in the hierarchy than DCF. A professional valuer would only consider such methodology as a cross check to his primary valuation method of DCF or market comparison. In the discounted cash flow approach a relatively small change to either the cash flows or to the discount rate may change the valuation conclusion significantly. It is therefore important that the cash flows are robust and that the selection of the discount rate is well documented and defensible. Income Approach

27

Come selezionare il più appropriato metodo di valutazione?

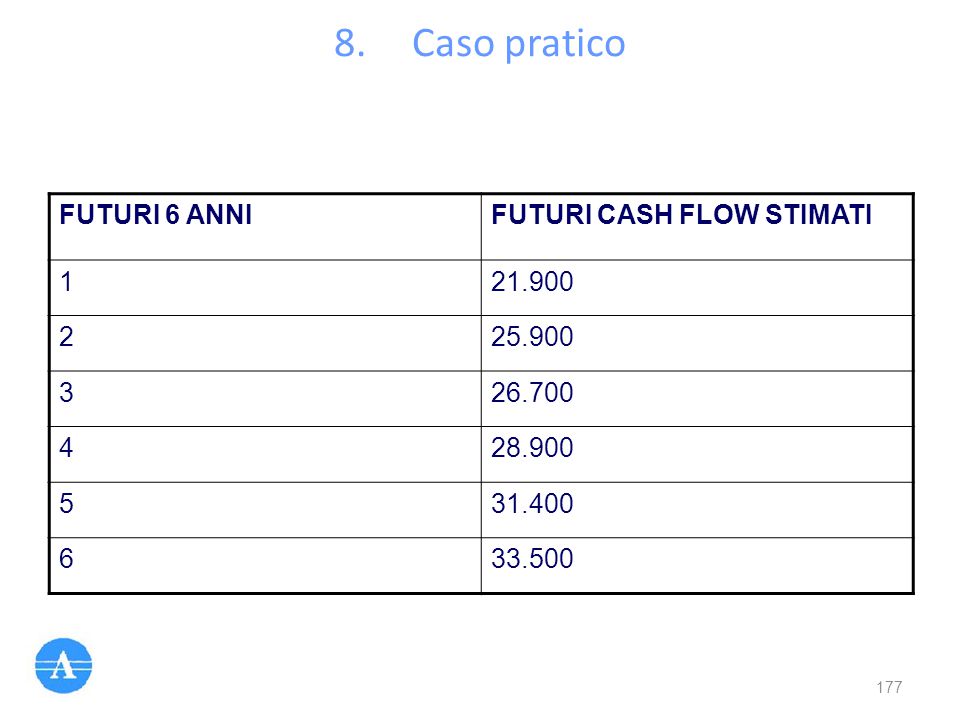

Applicare il Cost Approach (se il costo di sostituzione può essere capitalizzato oppure ilCost Savings Method (in caso contrario) Sono disponibili dati di transazioni simili nel mercato per attività comparabili? L’attività genera cassa? NO NO SI SI I cash flows attribuibili all’attività possono essere stimati direttamente e separatamente? Utilizzare il Market Approach NO SI The most reliable way of selecting a valuation approach is to determine how the asset creates value as this drives you towards the correct valuation approach. So, does the asset generate cash? If so, can those cash flows specific to the asset be separately identified and quantified? If yes, then direct income approaches are the best valuation approaches to use. This is the next most robust approach after the market approach. Remember that a discounted cash flow uses market data as well as entity specific data. A direct income approach estimates the value of an asset (or liability) by reference to the specific cash flows associated with the item. E.g. the rental obtained on a building, the royalty obtained on licensing out certain technology and so on. If the asset generates cash but those cash flows cannot be separately identified and quantified then indirect or residual income approaches may be used. Such approaches are most commonly used in the valuation of intangible assets. In this approach the specific cash flows associated with the item cannot be determined directly and so are determined by deduction. That is to say that the cash flows for a business or group of assets, including the asset to be valued, are reduced for all the cash flows which can be directly identified with the other assets leaving a residual cash flow which is deemed to be that arising from the asset to be valued. Applicare Income Approach Indirect or Residual Methods Applicare Income Approach Direct Methods

Sono disponibili dati. di transazioni simili. nel mercato per. attività. comparabili L’attività. genera cassa NO. NO. SI. SI. I cash flows. attribuibili all’attività. possono essere. stimati direttamente. e separatamente Utilizzare il. Market. Approach. NO. SI. The most reliable way of selecting a valuation approach is to determine how the asset creates value as this drives you towards the correct valuation approach. So, does the asset generate cash If so, can those cash flows specific to the asset be separately identified and quantified If yes, then direct income approaches are the best valuation approaches to use. This is the next most robust approach after the market approach. Remember that a discounted cash flow uses market data as well as entity specific data. A direct income approach estimates the value of an asset (or liability) by reference to the specific cash flows associated with the item. E.g. the rental obtained on a building, the royalty obtained on licensing out certain technology and so on. If the asset generates cash but those cash flows cannot be separately identified and quantified then indirect or residual income approaches may be used. Such approaches are most commonly used in the valuation of intangible assets. In this approach the specific cash flows associated with the item cannot be determined directly and so are determined by deduction. That is to say that the cash flows for a business or group of assets, including the asset to be valued, are reduced for all the cash flows which can be directly identified with the other assets leaving a residual cash flow which is deemed to be that arising from the asset to be valued. Applicare Income Approach. Indirect or Residual Methods. Applicare Income Approach. Direct Methods.")

28

I PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS

Schemi di bilancio Fonti: IFRS 1 e Framework (non omologato)

")

29

IAS 1, § 8 – I documenti di bilancio

Stato patrimoniale; Conto dei profitti e delle perdite; Prospetto delle movimentazioni del patrimonio netto; Rendiconto finanziario; Note esplicative in merito alle politiche contabili adottate e alle informazioni supplementari richieste dagli altri principi IAS.

30

I documenti accompagnatori

La Relazione sulla Gestione deve essere redatta dagli amministratori e deve contenere commenti e spiegazioni in merito alla situazione della società, all’andamento della gestione nel suo complesso e nei vari settori in cui a operato; La Relazione dei Sindaci deve essere redatta dal collegio sindacale in merito all’osservanza della legge, dell’atto costitutivo e dell’amministrazione della società; La Relazione della Società di Revisione, se obbligatoria, viene rilasciata dalla società di revisione a ciò incaricata, ed ha la funzione di attestare la correttezza del bilancio.

31

Struttura e contenuto dello Stato patrimoniale

Lo IAS 1 non prescrive una struttura specifica per lo stato patrimoniale, con eccezione di alcuni informazioni minime. Struttura basata sulla distinzione fra attività e passività correnti/non correnti Distinzione delle attività e delle passività in base all’appartenenza al ciclo operativo aziendale (tempo medio intercorrente fra l’acquisto dei fattori produttivi e l’incasso delle dei ricavi di vendita), al criterio di liquidità-esigibilità se più significativo o al criterio del periodo amministrativo annuale.

, al criterio di liquidità-esigibilità se più significativo o al criterio del periodo amministrativo annuale.")

32

Stato Patrimoniale Attivo Passivo Attività non correnti

Immobili, impianti e macchinari Investimenti immobiliari Avviamento e attività immateriali a vita non definita Altre attività immateriali Partecipazioni Altre attività finanziarie Imposte differite attive Attività correnti Crediti commerciali e altri Rimanenze Lavori in corso su ordinazione Attività finanziarie correnti Disponibilità liquide Attività cessate/destinate ad essere cedute Passivo Patrimonio netto Capitale emesso Riserve Utili (perdite) d’esercizio Utili (perdite) portate a nuovo Passività non correnti Passività finanziarie non correnti TFR e altri fondi relativi al personale Fondo imposte differite Fondo per rischi e oneri futuri Debiti vari e altre passività non correnti Passività correnti Passività finanziare correnti Debiti commerciali Debiti per imposte Debiti vari e altre passività correnti Passività correlate ad attività cessate / destinate ad essere cessate

d’esercizio. Utili (perdite) portate a nuovo. Passività non correnti. Passività finanziarie non correnti. TFR e altri fondi relativi al personale. Fondo imposte differite. Fondo per rischi e oneri futuri. Debiti vari e altre passività non correnti. Passività correnti. Passività finanziare correnti. Debiti commerciali. Debiti per imposte. Debiti vari e altre passività correnti. Passività correlate ad attività cessate / destinate ad essere cessate.")

33

Osservazioni sulla struttura dello Stato patrimoniale

Presenza di cross-references alle note esplicative Suddivisione attività e delle passività fra correnti e non correnti Evidenziazione fiscalità differita fra le poste non correnti Comparazione con la stessa voce dell’esercizio precedente e dati in migliaia di € Specificazione di voci o di dettagli rispetto allo schema di base se utile per rappresentare l’operatività aziendale

34

Voci classificate in modo diverso

Crediti verso soci per versamenti ancora dovuti riduzione capitale sociale Azioni proprie (IAS 32) Valore nominale riduzione capitale sociale Premio o sconto riduzione altre riserve Costi per aumenti di capitale sociale riduzione del capitale sociale Lavori in corso su ordinazione rimanenze o crediti (IAS 11) Titoli a reddito fisso con scadenza inferiore ai 90 giorni Disponibilità liquide ed equivalenti (IAS 7) Conti d’ordine non esplicitamente previsti dagli IAS/IFRS, info in nota Ratei e risconti non espressamente previsti, riclassificati tra crediti/debiti

Valore nominale riduzione capitale sociale. Premio o sconto riduzione altre riserve. Costi per aumenti di capitale sociale riduzione del capitale sociale. Lavori in corso su ordinazione rimanenze o crediti (IAS 11) Titoli a reddito fisso con scadenza inferiore ai 90 giorni Disponibilità liquide ed equivalenti (IAS 7) Conti d’ordine non esplicitamente previsti dagli IAS/IFRS, info in nota. Ratei e risconti non espressamente previsti, riclassificati tra crediti/debiti.")

35

Struttura e contenuto del Conto Economico

Opzione fra due strutture scalari a seconda del tipo di impresa e di fattori storici e di settore, anche per il conto economico esiste un contenuto minimo. Conto economico con classificazione dei costi per natura Conto economico con classificazione dei costi per destinazione cioè tramite allocazione dei costi all’interno dei processi aziendali in cui le risorse sono utilizzate (ad es. costi del venduto, costi amministrativi, costi commerciali): obbligo in questo caso di dare informazioni di riconciliazione sulla natura dei costi Eliminazione (IAS 1 revised) dell’area dei componenti straordinari in quanto originati dalla normale attività di gestione del rischio dell’impresa e fonte di classificazioni arbitrarie (IAS 1, BC 14-18). Variazione rimanenze lavori in corso su ordinazione direttamente nella voce ricavi (IAS 11) Benchmark: indicare separatamente la natura e l’ammontare dei diversi costi nel conto economico, ma è possibile farlo anche solo nelle note (allowed). Facoltà di esprimere i margini che si ritiene più opportuno mostrare (EBITDA, reddito operativo, MOL…) nella forma che si ritiene di voler mostrare.

: obbligo in questo caso di dare informazioni di riconciliazione sulla natura dei costi. Eliminazione (IAS 1 revised) dell’area dei componenti straordinari in quanto originati dalla normale attività di gestione del rischio dell’impresa e fonte di classificazioni arbitrarie (IAS 1, BC 14-18). Variazione rimanenze lavori in corso su ordinazione direttamente nella voce ricavi (IAS 11) Benchmark: indicare separatamente la natura e l’ammontare dei diversi costi nel conto economico, ma è possibile farlo anche solo nelle note (allowed). Facoltà di esprimere i margini che si ritiene più opportuno mostrare (EBITDA, reddito operativo, MOL…) nella forma che si ritiene di voler mostrare.")

36

Conto economico per natura … per destinazione … Ricavi

Altri ricavi operativi Variazioni delle scorte di prodotto finito e semilavorati Consumo di materie prime e materiali di consumo Costi del personale Ammortamenti e variaz. di valore attività non correnti Altre spese operative Reddito operativo Ricavi Costo del venduto Margine Lordo Industriale Altri ricavi operativi Costi di distribuzione Spese amministrative Altri costi operativi Reddito operativo

37

Esempio di conto economico IFRS compliant

38

Osservazioni sulla struttura del conto economico

Presenza di cross-references alle note esplicative; Comparazione con la stessa voce dell’esercizio precedente e dati in migliaia di € ; Evidenziazione delle discontinued operations; Evidenziazione di ulteriori voci di dettaglio; Evidenziazione interessi di minoranza; Evidenziazione degli utili per azione.

39

Conto economico complessivo (SoRIE)

La presentazione del SoRIE (Statement of recognised income and expense) risulta obbligatoria quando si è adottata l’opzione concessa dallo IAS 19 di imputare a patrimonio netto utili e perdite attuariali. Il Conto economico complessivo evidenzia alcune tipologie di costi o ricavi che sono contabilizzati direttamente a PN e permette, quindi di valutare la reale performance aziendale.

risulta obbligatoria quando si è adottata l’opzione concessa dallo IAS 19 di imputare a patrimonio netto utili e perdite attuariali. Il Conto economico complessivo evidenzia alcune tipologie di costi o ricavi che sono contabilizzati direttamente a PN e permette, quindi di valutare la reale performance aziendale.")

40

IAS 1 – Presentazione del Bilancio Conto Economico complessivo

Il conto economico complessivo può essere presentato: in un unico prospetto di conto economico complessivo, o in due prospetti: un prospetto che mostra le componenti dell’utile (perdita) d’esercizio (conto economico separato) e un secondo prospetto che inizia dall’utile (perdita) d’esercizio e mostra le voci del prospetto delle altre componenti di conto economico complessivo (prospetto di conto economico complessivo).

d’esercizio (conto economico separato) e. un secondo prospetto che inizia dall’utile (perdita) d’esercizio e mostra le voci del prospetto delle altre componenti di conto economico complessivo (prospetto di conto economico complessivo).")

41

Other comprehensive income

Valutazioni immobilizzazioni con revaluation model Differenze di traduzione di bilanci si gestioni estere (in consolidato) Utile/perdite attuariali a PN Valutazione investimenti netti in gestione estera Cambiamento nei FAIR VALUE Valutazione strumenti finanziari AFS (Riserva AFS) Valutazione costo rivalutato immob. Materiali e immateriali Cash flow hedges Quote dei comprehensive income delle collegate

Utile/perdite attuariali a PN. Valutazione investimenti netti in gestione estera. Cambiamento nei FAIR VALUE. Valutazione strumenti finanziari AFS (Riserva AFS) Valutazione costo rivalutato immob. Materiali e immateriali. Cash flow hedges. Quote dei comprehensive income delle collegate.")

42

Rendiconto finanziario (IAS 7)

La risorsa di riferimento è costituita dal “cash and equivalents”. Obbligo di indicazione separata di interessi e dividendi pagati/incassati, imposte dirette, acquisizioni e cessioni di rami aziendali. Lo IAS 7 non tratta la metodologia contabile per la redazione del rendiconto finanziario: è possibile utilizzare il metodo diretto (incoraggiato dallo IAS 7) o il metodo indiretto. Cash and cash equivalents: Cassa, banche attive, scoperti bancari (no finanziamenti e prestiti), investimenti aventi scadenza entro 3 mesi dall’acquisto soggetti ad un rischio insignificante di variazione di valore (es. pct)

o il metodo indiretto. Cash and cash equivalents: Cassa, banche attive, scoperti bancari (no finanziamenti e prestiti), investimenti aventi scadenza entro 3 mesi dall’acquisto soggetti ad un rischio insignificante di variazione di valore (es. pct)")

43

Flussi per attività L’impresa deve presentare i flussi finanziari della sua attività operativa, di investimento e finanziaria. La classificazione dei flussi finanziari per attività deve essere fatta tenuto conto dell’attività dell’impresa. Una singola operazione può comprendere flussi finanziari diversamente classificati (es. nel rimborso di un prestito, il capitale può rientrare nell’attività finanziaria, l’interesse in quella operativa).

.")

44

Flussi per attività operative

Il cash flow generato dall’attività operativa è indicatore della capacità dell’impresa di generare flussi sufficienti a rimborsare prestiti, mantenere la capacità operativa, pagare i dividendi, senza ricorrere a fonti esterne di finanziamento. I flussi finanziari generati dall’attività operativa derivano principalmente da: Incassi da vendita di prodotti o da prestazione di servizi Incassi da royalties, compensi, commissioni, altri ricavi Pagamenti o rimborsi di imposte sul reddito

45

Flussi per attività di investimento

Il cash flow generato dall’attività di investimenti rappresenta la misura in cui i costi sono stati sostenuti per acquisire risorse destinate a produrre futuri proventi e flussi finanziari Ad esempio: Pagamenti per acquistare beni immobilizzati Entrate dalla vendita di beni immobilizzati Pagamenti e incassi per l’acquisizione di strumenti rappresentativi di capitale Anticipazioni e prestiti fatti a terzi (e relativi incassi)

")

46

Flussi per attività finanziaria

Esempi: Incassi e pagamenti derivanti dall’emissione di azioni, altri strumenti rappresentativi di capitale, obbligazioni, prestiti, cambiali, titoli a reddito fisso, mutui e altri Finanziamenti a breve o a lungo termine Pagamenti da parte del locatario per la riduzione di passività esistenti relative ad un leasing finanziario pagamenti agli azionisti per acquistare o liberare azioni della società

47

Modello di rendiconto finanziario IFRS compliant – metodo diretto

I flussi sono mostrati nella loro interezza come variazioni di cassa e delle disponibilità liquide. Questo metodo riassume i flussi di liquidità avvenuti durante l’esercizio e rappresenta in modo organico ed analitico la situazione finanziaria dell’impresa.

48

Modello di rendiconto finanziario IFRS compliant – metodo indiretto

49

Il prospetto delle variazioni del patrimonio netto (IAS 1)

Notevole importanza di questo prospetto nel modello IAS-IFRS in quanto contenente informazioni su: le variazioni del patrimonio netto iniziale e finale dell’esercizio derivanti dall’effetto sul PN di cambiamenti di principi contabili o di correzioni di errori di contabilizzazione (IAS 8 revised); le variazioni del patrimonio netto iniziale e finale diverse dai rapporti di finanziamento con gli azionisti che non sono state imputate a conto economico (molto più rilevanti nel sistema IAS-IFRS per la presenza di variazioni di valore dei beni per le fluttuazioni nel fair value quando le stesse sono imputate direttamente a PN).

; le variazioni del patrimonio netto iniziale e finale diverse dai rapporti di finanziamento con gli azionisti che non sono state imputate a conto economico (molto più rilevanti nel sistema IAS-IFRS per la presenza di variazioni di valore dei beni per le fluttuazioni nel fair value quando le stesse sono imputate direttamente a PN).")

50

Prospetto delle variazioni del patrimonio netto IFRS compliant

Mezzi propri Capitale sociale Riserve Utile Importo iniziale al es. n Variazioni intervenute nell’esercizio Il flusso di liquidità generato dalla gestione operativa è determinato aggiungendo algebricamente al risultato tutte le poste che nell’esercizio non hanno richiesto esborso ovvero non hanno originato liquidità Importo finale al es. n+1

51

Note esplicative Per quanto attiene ai principi contabili si statuisce quanto segue: devono essere indicati i cambiamenti aventi a oggetto principi contabili devono essere apportate eventuali correzioni di errori solo a fronte di specifici casi rettificando il saldo degli utili devono essere indicate e motivate le variazioni di stime contabili Con riferimento alle note esplicative, si distinguono in: Obbligatorie aggiuntive

52

Note esplicative obbligatorie

Redazione del bilancio in aderenza agli IAS/IFRS Principi contabili utilizzati Informazioni a supporto di voci inserite in S.P., C.E., R.F, e prospetto variazioni del patrimonio Passività potenziali e impegni contrattuali assunti ma non registrati Informazioni di carattere finanziario (es.: obiettivi e politiche di rischio finanziario) Dividendi proposti o dichiarati prima dell’approvazione del bilancio su azioni ordinarie e privilegiate

Dividendi proposti o dichiarati prima dell’approvazione del bilancio su azioni ordinarie e privilegiate.")

53

Note esplicative aggiuntive

Descrizione delle principali attività esercitate Individuazione delle eventuali società controllanti e holding Numero di dipendenti di fine periodo e medi di periodo Domicilio legale e fiscale Forma giuridica

54

PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS

La transizione agli Ias/Ifrs Emanato nel giugno 2003 ed oggetto di numerose modifiche ed integrazioni nel corso del tempo (IFRS 2,3,4,5,6) e interpretazioni IFRIC 1,2,3,4,5. Specifico documento che tratta delle tecniche contabili da utilizzare per la prima adozione (gli OIC non hanno mai emanato un documento simile)

e interpretazioni IFRIC 1,2,3,4,5. Specifico documento che tratta delle tecniche contabili da utilizzare per la prima adozione (gli OIC non hanno mai emanato un documento simile)")

55

Il processo di transizione

Abbandonare i vecchi principi contabili per adottarne di nuovi è un passaggio oneroso ed impegnativo: Differenze nei criteri di valutazione Difficoltà di misurazione di attività e passività Scelta dei criteri di valutazione Implicazioni gestionali e fiscali.

56

Principali effetti della transizione agli IAS/IFRS

Variazione degli indici di bilancio (es. Ebit, Ebitda, ROI, ROE, margini operativi) anche in funzione della scelta dei principi di valutazione fra quelli alternativi consentiti dagli IAS. Adattamento dei sistemi informativi, di budgeting e di controllo di gestione (soprattutto in presenza di Gruppi) per raccogliere tutte le informazioni richieste per un bilancio IAS compliant. L’obiettivo può essere quello di massimizzare gli indici di bilancio: liquidità, redditività (in base ai quali la società è valutata dal mercato). Esempio di adattamento informatico: valutazione rimanenze (personale ed ammortamenti modificati dall’applicazione IAS)

anche in funzione della scelta dei principi di valutazione fra quelli alternativi consentiti dagli IAS. Adattamento dei sistemi informativi, di budgeting e di controllo di gestione (soprattutto in presenza di Gruppi) per raccogliere tutte le informazioni richieste per un bilancio IAS compliant. L’obiettivo può essere quello di massimizzare gli indici di bilancio: liquidità, redditività (in base ai quali la società è valutata dal mercato). Esempio di adattamento informatico: valutazione rimanenze (personale ed ammortamenti modificati dall’applicazione IAS)")

57

Processo di transizione

Opportuno predisporre un’analisi preliminare sui principi contabili adottati per conoscere: Metodi di valutazione e modalità applicative Regole di presentazione delle informazioni Operazioni correnti e meno frequenti Trattamento delle operazioni straordinarie Principi contabili delle controllate estere Principi IAS/IFRS in vigore

58

Processo di transizione

Successivamente è necessario redigere una sintesi delle divergenze: Cambiamenti obbligatori di metodi di valutazione e di presentazione (divergenze generali e specifiche) Cambiamenti potenziali E’ quindi necessario riscrivere il manuale di gruppo con i principi e le opzioni contabili che il gruppo ha deciso di adottare. Divergenze generali: tra regole italiane e IAS (es. costi di impianto e ampliamento); Divergenze specifiche: in relazione a specifici metodi utilizzati

Cambiamenti potenziali. E’ quindi necessario riscrivere il manuale di gruppo con i principi e le opzioni contabili che il gruppo ha deciso di adottare. Divergenze generali: tra regole italiane e IAS (es. costi di impianto e ampliamento); Divergenze specifiche: in relazione a specifici metodi utilizzati.")

59

La data di transizione Per le società che vogliono passare agli IFRS la data del primo bilancio IAS/IFRS può essere il 31 dicembre 2008. Per data di transizione si intende invece la data di apertura del bilancio comparativo. Per le società quotate la data di transizione potrebbe essere il 1 gennaio 2007. La data di transizione deve garantire la coerenza di presentazione dei dati comparativi economici e patrimoniali. Il primo bilancio IAS non può essere solo ad uso interno (deve essere messo a disposizione degli utilizzatori esterni)

")

60

FTA (First Time Adoption)

Documento che comprende: Alla data di transizione: lo stato patrimoniale di apertura alla data di transizione (es. 1/01/2010) Alla prima chiusura: lo Stato Patrimoniale alla data di chiusura (es. 31/12/2010); il Conto Economico ed il Rendiconto Finanziario relativi all’esercizio in questione e le Movimentazioni del PN alla data di chiusura dell’esercizio (es. 31/12/2010)

Alla prima chiusura: lo Stato Patrimoniale alla data di chiusura (es. 31/12/2010); il Conto Economico ed il Rendiconto Finanziario relativi all’esercizio in questione e le Movimentazioni del PN alla data di chiusura dell’esercizio (es. 31/12/2010)")

61

FTA (First Time Adoption)

Inoltre prevede alcune brevi Note Esplicative che spiegano i criteri contabili prescelti, nonché le motivazioni e gli effetti di ogni rettifica e/o riclassifica in termini patrimoniali (al 01/01/2010 e al 31/12/2010), economici e finanziari.

, economici e finanziari.")

62

FTA (First Time Adoption)

Tale documento viene adottato dal Consiglio di Amministrazione ed approvato dall’Assemblea come allegato alle note esplicative del primo bilancio IFRS compliant ( es.31/12/2011).

.")

63

FTA (First Time Adoption)

In quanto parte integrante del bilancio, sarà oggetto di revisione contabile. A partire da tale data il processo di transizione è completato e non è più reversibile. La società sarà obbligata a presentare ogni anno il bilancio (individuale e consolidato) secondo gli IFRS, mentre le altre società del Gruppo avranno la facoltà di adottare gli IFRS, ma non l’obbligo.

secondo gli IFRS, mentre le altre società del Gruppo avranno la facoltà di adottare gli IFRS, ma non l’obbligo.")

64

Criteri di valutazione

Il primo bilancio IAS/IFRS viene redatto utilizzando i criteri di valutazione conformi ai principi contabili internazionali in vigore alla data di bilancio. Dichiarazione degli amministratori di piena conformità a tutti gli IAS/IFRS in vigore. Possibilità di scelta fra criteri di valutazione alternativi – dovranno essere mantenuti nel tempo. Non si applicano versioni antecedenti. Problemi con lo IAS 39 (non era stato omologato) ma vigeva l’obbligo di applicare tutti i principi contabili secondo IFRS 1

ma vigeva l’obbligo di applicare tutti i principi contabili secondo IFRS 1.")

65

Applicazione retrospettiva

Per l’IFRS 1 occorre garantire la comparabilità fra il bilancio di una società che per la prima volta adotta gli IAS con quello di una società che li adotta da sempre. Approccio retrospettivo teoricamente condivisibile, ma difficilmente applicabile. Sono state pertanto introdotte alcune facilitazioni (esenzioni ed eccezioni). Si è tenuto conto dei costi/benefici laddove gli IFRS richiedono informazioni, dati e tecniche di valutazione difficoltose o di problematica recuperabilità

. Si è tenuto conto dei costi/benefici laddove gli IFRS richiedono informazioni, dati e tecniche di valutazione difficoltose o di problematica recuperabilità.")

66

Lo Stato Patrimoniale di Apertura

Redatto alla data di transizione: Comprende tutte le attività e le passività previste dagli IAS/IFRS Esclude le attività e le passività non ammesse dagli IAS/IFRS Valuta e riclassifica tutte le attività e le passività secondo gli IAS/IFRS. Le rettifiche risultanti dalla prima applicazione degli IFRS vengono registrate come utili non distribuiti in una riserva di Patrimonio Netto. Non deve essere pubblicato. Riserva: retained earning o riserva ad hoc. Si devono sempre applicare i principi e le interpretazioni esistenti alla data di redazione e non quelli della data cui si riferisce il bilancio.

67

Iscrizione di attività non previste dai Principi Italiani

Alcuni costi rilevati in precedenza secondo i Principi Italiani devono (o possono) essere considerati delle attività per gli IFRS: è quindi necessaria la loro iscrizione nel PN di apertura. Alcune operazioni che non erano esposte nei bilanci come attività devono esserlo (es. derivati attivi) Alcune attività riconosciute dai Principi Italiani non lo sono per gli IAS/IFRS (sono costi).

essere considerati delle attività per gli IFRS: è quindi necessaria la loro iscrizione nel PN di apertura. Alcune operazioni che non erano esposte nei bilanci come attività devono esserlo (es. derivati attivi) Alcune attività riconosciute dai Principi Italiani non lo sono per gli IAS/IFRS (sono costi).")

68

Iscrizione di passività non previste dai Principi Italiani

Alcuni ricavi rilevati come tali secondo i Principi Italiani devono invece essere differiti e considerati delle passività per gli IAS/IFRS Alcune operazioni che non erano esposte nei bilanci come passività devono esserlo (es. derivati passivi) Nuove passività iscritte:relative ai fondi rischi: fondi smantellamento immobilizzazioni, fondo per ripristino ambientale, fondo garanzie prodotti

Nuove passività iscritte:relative ai fondi rischi: fondi smantellamento immobilizzazioni, fondo per ripristino ambientale, fondo garanzie prodotti.")

69

Storni più ricorrenti Costi di impianto ed ampliamento

Costi di pubblicità capitalizzati Costi di start-up Costi per creazione siti internet Fondi ammortamento eccedenti (se non si applica la facilitazione facoltativa) Fondi rischi che non rappresentano obbligazioni alla data di transizione Ricalcolo del TFR Perdita di valore dell’avviamento Siti internet: non capitalizzabili se il sito web ha funzione pubblicitaria (Sic 32)

Fondi rischi che non rappresentano obbligazioni alla data di transizione. Ricalcolo del TFR. Perdita di valore dell’avviamento. Siti internet: non capitalizzabili se il sito web ha funzione pubblicitaria (Sic 32)")

70

Riclassificazioni più ricorrenti

Alcuni debiti nel PN (es. prestiti obbligazionari convertibili) Classificazione attività e passività fra correnti e non correnti Azioni proprie da attività a riduzione del PN Separazione degli investimenti immobiliari Riclassificazione /storno delle migliorie su beni terzi Migliorie su beni di terzi: da immateriali per CNDC a materiali per IFRS. Devono essere attività identificabili.

Classificazione attività e passività fra correnti e non correnti. Azioni proprie da attività a riduzione del PN. Separazione degli investimenti immobiliari. Riclassificazione /storno delle migliorie su beni terzi. Migliorie su beni di terzi: da immateriali per CNDC a materiali per IFRS. Devono essere attività identificabili.")

71

Rimisurazione delle attività e delle passività

Stima del valore residuo delle attività materiali ed immateriali Riesame della vita utile dei cespiti e delle attività immateriali Impairment test dell’avviamento Ricalcolo TFR Valutazione crediti e debiti commerciali (attualizzazione) Attività e passività finanziarie (IAS 32, 39)

Attività e passività finanziarie (IAS 32, 39)")

72

Facilitazioni concesse dall’IFRS 1

Può accadere che alcune operazioni effettuate diversi anni prima della data di predisposizione del primo bilancio IAS debbano essere riconsiderate. Ad esempio, il valore di un immobile, ammortizzato al 3% e non in base alla sua vita utile economico-tecnica, dovrà essere rettificato per essere coerente con lo IAS 16.

73

Facilitazioni concesse dall’IFRS 1

L’IFRS 1 fa salvo l’approccio retrospettivo, prevedendo un approccio alternativo e semplificato, consentendo e, a volte, imponendo di non applicare retrospettivamente tutti i principi contabili internazionali alle operazioni effettuate prima della data di transizione.

74

Principali esenzioni facoltative

Business combination Fair value o rideterminazione del valore come sostituto del costo Benefici per i dipendenti Differenze cumulative di conversione Strumenti finanziari composti Attività e passività di controllate, collegate e Joint ventures Data di transizione per collegate, controllate e JV Operazioni con pagamenti basati su azioni, contratti assicurativi, strumenti finanziari precedentemente rilevati,

75

Esenzioni obbligatorie

Cancellazione di attività e passività finanziarie Contabilizzazione delle operazioni di copertura Stime Attività classificate “destinate alla dismissione”

76

Cancellazione di attività o passività finanziaria

Se sono state cancellate attività o passività finanziarie in base ai precedenti principi, esse non devono essere rilevate in base agli IAS (es. cessioni di crediti, cartolarizzazioni). Devono tuttavia essere rilevati tutti i derivati, gli altri diritti e obbligazioni che restano in capo alla società e consolidate tutte le partecipazioni in società cessionarie.

. Devono tuttavia essere rilevati tutti i derivati, gli altri diritti e obbligazioni che restano in capo alla società e consolidate tutte le partecipazioni in società cessionarie.")

77

Stime L’IFRS 1 proibisce l’utilizzo del giudizio a posteriori per correggere stime effettuate in base a principi contabili precedentemente utilizzati, a meno che non esista prova oggettiva di errore. Un’azienda deve rettificare le stime effettuate in base a principi contabili precedenti solo qualora la base di calcolo non sia conforme agli IAS/IFRS. Le stime non richieste dai principi precedenti devono riflettere la situazione esistente alla data di conversione.

78

Stime - esempi Un fondo accantonato per un contenzioso non deve essere modificato se nel frattempo l’azienda è venuta a conoscenza dell’esito del contenzioso. Una passività per lo smantellamento di un impianto non attualizzata secondo i precedenti principi, deve essere riesposta al valore attuale netto.

79

Attività destinate alla dismissione

La separata classificazione ed esposizione delle attività held for sale deve essere effettuata a partire dalla data di transizione, senza tener conto delle intenzioni e delle decisioni del management nei periodi precedenti.

80

Società controllate Sono previste alcune semplificazioni quando la controllata ha predisposto i dati per la capogruppo secondo gli IFRS ma non ha redatto un bilancio completo secondo IFRS. La regola prevede che la controllata che predisponga successivamente un bilancio IFRS debba effettuare tutto il processo di transizione Nel caso il bilancio redatto differisca dai dati contabili inviati in precedenza, vi è la facoltà di non ripresentare tali nuove valutazioni alla capogruppo se la controllata è interamente posseduta o se vi è il consenso dei soci di minoranza

81

Esenzione - Aggregazioni aziendali

L’impresa può scegliere di non applicare l’IFRS 3 alle aggregazioni aziendali avvenute prima della data di transizione. Tuttavia, se l’impresa ridetermina la contabilizzazione di una aggregazione aziendale secondo l’IFRS 3, è obbligata a rideterminare i valori di tutte le successive aggregazioni aziendali. Applicabile per acquisizioni, fusioni ed altre operazioni di business combination (anche con imprese collegate e JV)

")

82

Aggregazioni aziendali

Quando si applica l’esenzione relativa alle business combination: La classificazione dell’aggregazione resta quella relativa alle regole italiane Le attività e le passività acquisite nell’aggregazione aziendale vengono rilevate nello Stato Patrimoniale di apertura, a meno che gli IFRS non ne proibiscano il riconoscimento. Il costo presunto per gli IFRS è il valore di bilancio che attività e passività avevano secondo i precedenti principi contabili. Comunque è necessaria l’applicazione dello IAS 36 (impairment test) e dello IAS 38 (attività immateriali) nella determinazione del valore dell’avviamento

e dello IAS 38 (attività immateriali) nella determinazione del valore dell’avviamento.")

83

Rettifiche all’avviamento

Il valore dell’avviamento va sottoposto a impairment test alla data di conversione. Possono essere necessarie ulteriori rettifiche all’avviamento nonostante l’esenzione: Immobilizzazioni immateriali rilevate per la prima volta in conformità agli IFRS Immobilizzazioni immateriali rilevate in base ai precedenti principi contabili Rettifiche richieste dagli IFRS per corrispettivi legati ad eventi futuri.

84

Rettifiche all’avviamento

L’IFRS 3 stabilisce tuttavia che non si deve rettificare il valore contabile dell’avviamento per: Escludere attività di ricerca e sviluppo in corso Rettificare il precedente ammortamento dell’avviamento Sull’avviamento non si iscrivono imposte differite né quote di terzi. La revisione dell’IFRS 3 prevederà che sia attribuito il valore di avviamento anche alle quote di terzi.

85

Fair value o rideterminazione del valore come sostituto del costo

Nei processi di transizione può accadere che, in alcuni casi, la ricostruzione del costo di talune attività, in aderenza agli IAS, possa essere di difficile applicazione. In questi casi l’IFRS 1 consente alcune facilitazioni facoltative. Il sostituto del costo (deemed cost) è un valore che l’IFRS 1 considera accettabile per l’iscrizione nello stato patrimoniale di apertura delle attività materiali ed immateriali. Il costo stimato è il fair value alla data di transizione oppure il valore secondo i precedenti principi. Rivalutazioni di legge

è un valore che l’IFRS 1 considera accettabile per l’iscrizione nello stato patrimoniale di apertura delle attività materiali ed immateriali. Il costo stimato è il fair value alla data di transizione oppure il valore secondo i precedenti principi. Rivalutazioni di legge.")

86

Fair value o rideterminazione del valore come sostituto del costo

Per le immobilizzazioni materiali: Utilizzare il costo in conformità agli Ifrs Utilizzare come costo presunto il valore corrente alla data di conversione Utilizzare come costo presunto una rivalutazione effettuata in data precedente E’ possibile scegliere a quali singole immobilizzazioni applicare l’esenzione e anche utilizzare criteri differenti per la determinazione del deemed cost. Ogni immobilizzazione può essere valutata alla data di transizione con un differente criterio.

87

Valutazioni successive delle attività rideterminate

E’ ammesso che sia adottato il fair value come sostituto del costo per una classe di attività e poi il criterio scelto sia quello del costo ammortizzato. I successivi ammortamenti si calcolano sul deemed cost.

88

I benefici per i dipendenti

Secondo l’approccio retrospettivo, l’impresa dovrebbe determinare le perdite e gli utili attuariali sul TFR per ogni anno a partire dalla data di inizio del piano per ciascun dipendente. Il calcolo sarebbe troppo dispendioso e complicato. L’approccio prospettico (semplificato) consente di rilevare utili e perdite attuariali a partire dalla data di transizione. L’indennità suppletiva di clientela o il TFM non hanno lo stesso trattamento contabile a causa del diverso grado di certezza del pagamento. Obbligo di applicare l’esenzione a tutti i programmi di benefici per i dipendenti.

consente di rilevare utili e perdite attuariali a partire dalla data di transizione. L’indennità suppletiva di clientela o il TFM non hanno lo stesso trattamento contabile a causa del diverso grado di certezza del pagamento. Obbligo di applicare l’esenzione a tutti i programmi di benefici per i dipendenti.")

89

Differenze cumulative di conversione

L’applicazione retrospettiva dello IAS 21potrebbe richiedere a un’azienda di determinare le differenze da conversione cambi in conformità agli IAS alla data in cui una controllata è stata acquisita o fondata. Ai fini del consolidato, quando si effettua la conversione di un bilancio in moneta diversa, le differenze di conversione devono essere classificate come componente separata del PN. Se ci si avvale dell’esenzione le differenze cumulative di conversione per tutte le gestioni detenute all’estero possono essere ritenute pari a zero alla data di transizione.

90

Differenze cumulative di conversione

L’applicazione retrospettiva dello IAS 21potrebbe richiedere a un’azienda di determinare le differenze da conversione cambi in conformità agli IAS alla data in cui una controllata è stata acquisita o fondata. Ai fini del consolidato, quando si effettua la conversione di un bilancio in moneta diversa, le differenze di conversione devono essere classificate come componente separata del PN. Se ci si avvale dell’esenzione le differenze cumulative di conversione per tutte le gestioni detenute all’estero possono essere ritenute pari a zero alla data di transizione.

91

Le principali tappe della transizione

FASE PRELIMINARE: Costituzione del gruppo di lavoro; Sensibilizzazione del top management; Identificazione e scelta dei partner.

92

Le principali tappe della transizione

L’ANALISI: Corsi di formazione interni; Ruolo del consulente; L’intervento degli specialisti d’area: Attuari Periti immobiliari Analisti finanziari

93

Le principali tappe della transizione

L’IMPLEMENTAZIONE: La contabilità: il nuovo piano dei conti; I sistemi informativi: le scelte tecniche possibili e la soluzione adottata; Le altre aree aziendali; Il raccordo con le unità estere: analisi delle problematiche locali, informazioni e formazione, il manuale contabile di Gruppo.

94

I PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS

IAS 16 – Le immobilizzazioni materiali

95

Le immobilizzazioni materiali

Fonti normative Fonti IASB: Ias 16 – Immobili, impianti e macchinari; Ias 17 – Leasing; Ias 23 – Oneri finanziari; Ias 36 – Impairment Test; Ias 40 – Investimenti immobiliari; Ifrs 5 – Attività non correnti destinate alla vendita; Ias 20 – Contributi in conto impianti. Fonti OIC: OIC 16 – Immobilizzazioni Materiali; OIC – Guida per la transizione ai principi contabili internazionali.

96

Confronto tra IAS 16 e principi italiani

Principali similitudini Definizione; Ammortamento; Approccio per componenti; Rilevazione iniziale; Contributi in conto impianti (trattati IAS 20); Le perdite di valore (impairment test).

; Le perdite di valore (impairment test).")

97

Confronto tra IAS 16 e principi italiani

Principali differenze Classificazione; Capitalizzazione oneri finanziari (trattati IAS 23); Manutenzioni e riparazioni; Migliorie su beni di terzi; Stima iniziale costi di smantellamento; Valutazione successiva alla valutazione iniziale; Investimenti immobiliari (trattato IAS 40); Leasing (trattato IAS 17).

; Manutenzioni e riparazioni; Migliorie su beni di terzi; Stima iniziale costi di smantellamento; Valutazione successiva alla valutazione iniziale; Investimenti immobiliari (trattato IAS 40); Leasing (trattato IAS 17).")

98

Definizione Immobili, impianti e macchinari sono beni tangibili che: sono posseduti per essere utilizzati nella produzione o nella fornitura di beni o servizi, per affittarli ad altri, o per scopi amministrativi; ci si attende che siano utilizzati per più di un esercizio. La definizione sopra riportata (IAS 16) non si discosta, nella sostanza, da quella fornita dell’OIC 16. I beni non destinati all’impiego nel ciclo produttivo sono trattati dall’IFRS 5 e dal IAS 40.

non si discosta, nella sostanza, da quella fornita dell’OIC 16. I beni non destinati all’impiego nel ciclo. produttivo sono trattati dall’IFRS 5 e dal IAS 40.")

99

Ammortamento

100

Ammortamento L’ammortamento è la sistematica ripartizione del valore ammortizzato di un bene sugli esercizi nei quali dispiega la propria utilità. Considerare: Valore ammortizzabile Valore residuo Periodo d’ammortamento Vita utile Metodo di ammortamento

101

Ammortamento Casi particolari

IAS 16 prevede che i terreni relativi alle cave ed alle discariche siano ammortizzati in quanto il loro uso è limitato nel tempo. Pezzi ricambio: se rilevanti e stand by equipment sono da ammortizzare con vita utile pari alla minore tra vita dell’impianto e vita del ricambio.

102

Approccio per componenti

103

Approccio per componenti

Lo IAS 16 (par. 43) prevede che componenti di un cespite “complesso”, con un costo rilevante in rapporto al costo del complesso deve essere ammortizzata distintamente. Si tratta del c.d. component approach. In Italia tale suddivisione, nella pratica, è sempre stata nel passato di scarso impiego per l’abitudine (non sarà più così) di usare il criterio fiscale.

prevede che componenti di un cespite complesso , con un costo rilevante in rapporto al costo del complesso deve essere. ammortizzata distintamente. Si tratta del c.d. component approach. In Italia tale suddivisione, nella pratica, è sempre stata nel passato di. scarso impiego per l’abitudine (non sarà più così) di usare il criterio. fiscale.")

104

Approccio per componenti

Caso tipico: scissione terreno da immobile. Acquisto nel 2002 di immobile cielo – terra. Costo €. Ammortamento 5%. All’01/01/2004 si passa agli IAS-IFRS; la perizia stabilisce che terreno vale 20% dell’immobile. Ammortamento compiuto = 1000. Terreno € (amm.to 200 €), fabbricato € (amm.to 800 €) Terreno a Fabbricati F.do amm a Riserva Ias

, fabbricato € (amm.to 800 €) Terreno a Fabbricati F.do amm. a Riserva Ias 200.")

105

Rilevazione iniziale

106

Rilevazione iniziale Acquisto da terzi; Produzione interna;

Aggregazioni aziendali; Permuta Rilevazione iniziale “COSTO”

107

Rilevazione iniziale Acquisto da terzi

Determinazione costo: simile a OIC 16 (salvo costi rimozione) Prezzo d’acquisto al netto di sconti e abbuoni; + dazi all’importazione e tasse non recuperabili; + costi direttamente per la messa in funzionamento (es. trasporto; installazione; assemblaggio; collaudo; onorari professionali; ecc…); + eventuali oneri finanziari; + costi di rimozione e bonifica. Non sono capitalizzabili i costi di riorganizzazione e le perdite operative iniziali e i costi di addestramento.

Prezzo d’acquisto al netto di sconti e abbuoni; + dazi all’importazione e tasse non recuperabili; + costi direttamente per la messa in funzionamento (es. trasporto; installazione; assemblaggio; collaudo; onorari professionali; ecc…); + eventuali oneri finanziari; + costi di rimozione e bonifica. Non sono capitalizzabili i costi di riorganizzazione e le perdite operative. iniziali e i costi di addestramento.")

108

Rilevazione iniziale Produzione interna

In caso di costruzione interna, si applicano le stesse regole previste per la determinazione del costo di produzione. Se l’azienda produce normalmente per la vendita beni simili si utilizzerà quale valore il costo di produzione. Il costo del cespite prodotto internamente sarà quindi composto da: manodopera diretta, materie prime, centri di utilities, prestazioni indirette interne; oneri finanziari (secondo lo IAS 23). Non sono capitalizzati eventuali “sprechi” di materie prime e lavoro.

. Non sono capitalizzati eventuali sprechi di materie prime e lavoro.")

109

Rilevazione iniziale Acquisizione tramite aggregazione

Il Costo dei beni acquisiti all’interno di un’operazione di aggregazione aziendale (ved. IFRS 3 – Business Combinations) deve essere determinato come il loro fair value (valore equo) al momento dell’operazione, al lordo dell’effetto della fiscalità differita.

deve essere determinato come il loro fair value (valore equo) al momento dell’operazione, al lordo dell’effetto della fiscalità differita.")

110

Rilevazione iniziale Acquisizione permuta

Se la permuta ha natura sostanzialmente non commerciale non deve essere rilevata nessuna plus-minusvalenza. Il nuovo bene entra con il valore del bene ceduto. Se la permuta ha (secondo il par. 25 dello IAS 16) natura sostanzialmente commerciale si deve procedere ad iscrivere la nuova attività al costo determinato come il suo fair value (valore equo). Qualora quest’ultimo non sia affidabilmente quantificabile si procederà a iscrivere l’attività al valore contabile già attribuito all’attività ceduta.

natura. sostanzialmente commerciale si deve procedere ad iscrivere la nuova. attività al costo determinato come il suo fair value (valore equo). Qualora quest’ultimo non sia affidabilmente quantificabile si procederà. a iscrivere l’attività al valore contabile già attribuito all’attività ceduta.")

111

Contributi in conto capitale (trattato IAS 20)

")

112

Contributi in conto impianti (trattato dallo IAS 20)

Contributi in conto capitale = condizionati ad acquisizione attività immobilizzate. Imputati, se certi nell’ottenimento, come provento e riscontati in base alla vita utile residua del cespite cui sono legati o a diretta diminuzione del valore del bene a cui si riferiscono. Se non riguardassero specifici cespiti vanno imputati come proventi tutti nell’anno in cui sono esigibili.

113

Le perdite di valore

114

Le perdite di valore Un’attività capitalizzata non può avere un valore contabile superiore al suo valore recuperabile altrimenti deve essere svalutata (IAS 36). Analizzato concetto di impairment test nella trattazione dello IAS 38.

. Analizzato concetto di impairment test nella trattazione. dello IAS 38.")

115

Classificazione

116

Classificazione A differenza dell’OIC 16 (influenzato dal Codice Civile), lo IAS 16 non prevede una rigida classificazione. I principali vincoli sono: separare i terreni dagli immobili; Separare i beni valutati al costo da quelli valutati al fair value.

117

Capitalizzazione oneri finanziari (trattato IAS 23)

")

118

Capitalizzazione oneri finanziari (trattato IAS 23)