Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

SCHEMI E PRINCIPI DI VALUTAZIONE

DI BILANCIO Prof. Fabio Corno Dott. Stefano Colombo Milano, Marzo 2015

2

IL BILANCIO DESTINATO A PUBBLICAZIONE: SCHEMI E PRINCIPI DI VALUTAZIONE

3

Il bilancio d’esercizio destinato a pubblicazione

L’ESISTENZA DI INTERESSI DA PARTE DI TERZI RICHIEDE LA GARANZIA DI UNA LORO TUTELA Il legislatore civilistico disciplina la struttura del bilancio il contenuto del bilancio i metodi di valutazione il codice civile regolamenta nel libro V (artt sgg.) i principi ai quali gli operatori economici devono attenersi nella redazione del bilancio

i principi ai quali gli operatori economici devono attenersi nella redazione del bilancio.")

4

Il bilancio d’esercizio destinato a pubblicazione: composizione

Il bilancio d’esercizio è il documento con cui si rappresenta la situazione patrimoniale e finanziaria e il risultato economico d’esercizio. È costituito da Nota Integrativa Stato Patrimoniale Conto Economico Tre parti strettamente connesse e costituenti un tutto inscindibile

5

Il bilancio d’esercizio destinato a pubblicazione: composizione

«gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale, dal conto economico e dalla nota integrativa» art. 2423, 1°comma

6

Il bilancio d’esercizio destinato a pubblicazione: finalità

«il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società ed il risultato economico dell’esercizio» art. 2423, 2°comma

7

Il bilancio d’esercizio destinato a pubblicazione: finalità

Il legislatore va oltre l’accertamento dell’utile o della perdita di periodo: rinforza le finalità di informazione dei soci e dei terzi in merito alla situazione economica, situazione patrimoniale, situazione finanziaria

8

Normativa di riferimento Criteri di rappresentazione (2423 ter)

Il sistema di bilancio per le società di capitali, le società cooperative e mutalistiche Conto Economico art. 2425 Nota Integrativa art Stato Patrimoniale art. 2424 RINVIO ALLA LEZIONE 19 Criteri di rappresentazione (2423 ter)

")

9

Stato Patrimoniale Rappresenta la composizione del patrimonio e

fornisce alcune indicazioni sulla situazione finanziaria alla fine del periodo amministrativo. È a sezioni divise e contrapposte, secondo lo schema a struttura obbligatoria definito all’articolo 2424 C.C.

10

Stato Patrimoniale: schema

ATTIVO PASSIVO A) Crediti verso i soci per versamenti ancora dovuti B) Immobilizzazioni C) Attivo circolante D) Ratei e risconti Patrimonio Netto Fondi per rischi e oneri Trattamento di fine rapporto di lavoro subordinato Debiti Ratei e risconti L’attivo (Impieghi) è articolato in 4 macroclassi secondo la destinazione economica Il passivo (fonti) è formato da 5 macroclassi in base alla natura delle fonti di finanziamento

Crediti verso i soci per versamenti ancora dovuti. B) Immobilizzazioni. C) Attivo circolante. D) Ratei e risconti. Patrimonio Netto. Fondi per rischi e oneri. Trattamento di fine rapporto di lavoro subordinato. Debiti. Ratei e risconti. L’attivo (Impieghi) è. articolato in 4 macroclassi. secondo la. destinazione economica. Il passivo (fonti) è. formato da 5 macroclassi. in base alla. natura delle fonti di finanziamento.")

11

Stato Patrimoniale: caratteristiche

FORMA A SEZIONI CONTRAPPOSTE STRUTTURA RIGIDA: B macroclasse IMMOBILIZZAZIONI III classe Immobilizzazioni finanziarie voce Partecipazioni a sottovoce Imprese controllate I FONDI DI RETTIFICA DELL’ATTIVO (Fondi ammortamento…) che nella situazione patrimoniale finale appaiono in Avere, non figurano nel Passivo dello Stato Patrimoniale, perché devono essere portati in diretta diminuzione della voce cui si riferiscono. I CREDITI E I DEBITI non sono esposti secondo la loro scadenza (breve, media, lunga); devono però essere indicati i crediti e i debiti che scadono entro e oltre l’esercizio successivo.

che nella situazione patrimoniale finale appaiono in Avere, non figurano nel Passivo dello Stato Patrimoniale, perché devono essere portati in diretta diminuzione della voce cui si riferiscono. I CREDITI E I DEBITI non sono esposti secondo la loro scadenza (breve, media, lunga); devono però essere indicati i crediti e i debiti che scadono entro e oltre l’esercizio successivo.")

12

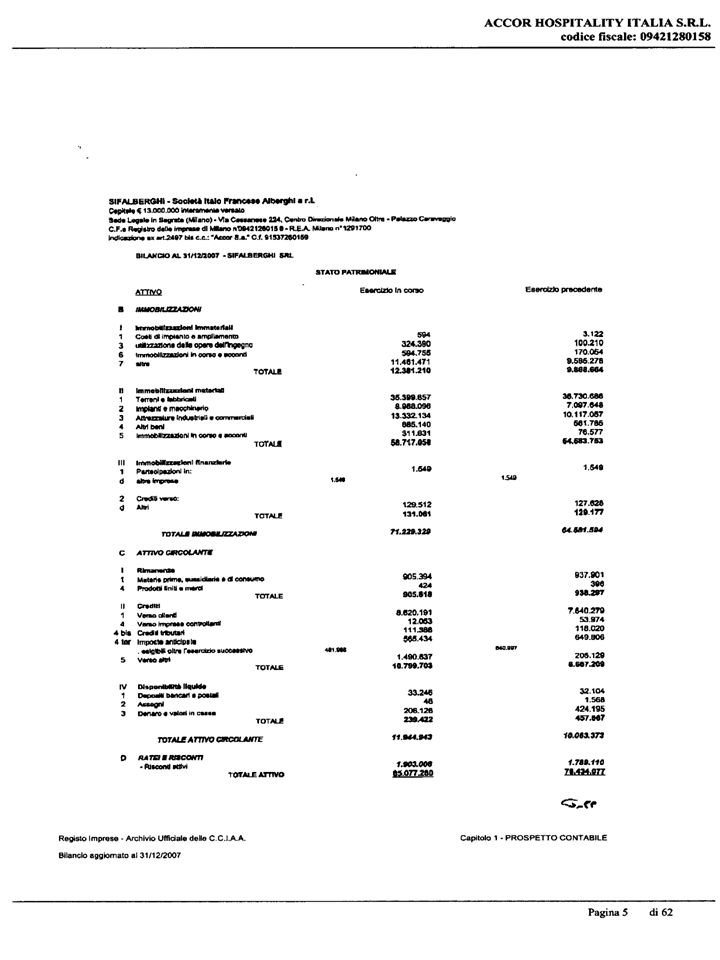

STATO PATRIMONIALE (schema ex art. 2424 C.C.)

ATTIVO A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria: I - Immobilizzazioni immateriali: 1) costi di impianto e di ampliamento; 2) costi di ricerca, di sviluppo e di pubblicità; 3) diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno; 4) concessioni, licenze, marchi e diritti simili; 5) avviamento; 6) immobilizzazioni in corso e acconti; 7) altre. II - Immobilizzazioni materiali: 1) terreni e fabbricati; 2) impianti e macchinari; 3) attrezzature industriali e commerciali; 4) altri beni; 5) immobilizzazioni in corso e acconti. III - Immobilizzazioni finanziarie: 1) partecipazioni in: a) in imprese controllate; b) in imprese collegate; c) in imprese controllanti; d) altre imprese; 2) crediti: a) verso imprese controllate; b) verso imprese collegate; c) verso controllanti; d) verso altri; 3) altri titoli; 4) azioni proprie, con indicazione anche del valore nominale complessivo C) Attivo Circolante: I - Rimanenze: 1) materie prime, sussidiarie e di consumo; 2) prodotti in corso di lavorazione e semilavorati; 3) lavori in corso su ordinazione; 4) prodotti finiti e merci; 5) acconti. II - Crediti, con separata indicazione, per ciascuna voce, degli importi esigibili oltre l’esercizio successivo: 1) verso clienti; 2) verso imprese controllate; 3) verso imprese collegate; 4) verso controllanti; 4 bis) crediti tributari; 4 ter) imposte anticipate; 5) verso altri. III - Attività finanziarie che non costituiscono immobilizzazioni: 1) partecipazioni in imprese controllate; 2) partecipazioni in imprese collegate; 3) partecipazioni in imprese controllanti; 4) altre partecipazioni; 5) azioni proprie, con indicazione anche del valore nominale complessivo; 6) altri titoli. IV - Disponibilità liquide: 1) depositi bancari e postali 2) assegni 3) denaro e valori in cassa D) Ratei e risconti, con separata indicazione del disaggio su prestiti. PASSIVO A) Patrimonio netto: I - Capitale II - Riserva da sovrapprezzo delle azioni III - Riserve di rivalutazione IV - Riserva legale V - Riserve statutarie VI - Riserva per azioni proprie in portafoglio VII - Altre riserve, distintamente indicate VIII- Utili(perdite) portati a nuovo IX - Utile (perdita) dell’esercizio B) Fondi per rischi e oneri: 1) per trattamento di quiescenza e obblighi simili; 2) per imposte, anche differite; 3) altri. C) Trattamento di fine rapporto di lavoro subordinato D) Debiti, con separata indicazione, per ciascuna voce, degli importi esigibili oltre l’esercizio successivo: 1) obbligazioni; 2) obbligazioni convertibili; 3) debiti verso soci per finanziamenti; 4) debiti verso banche; 5) debiti verso altri finanziatori; 6) acconti; 7) debiti verso fornitori; 8) debiti rappresentati da titoli di credito; 9) debiti verso imprese controllate; 10) debiti verso imprese collegate; 11) debiti verso controllanti; 12) debiti tributari; 13) debiti verso istituti di previdenza e di sicurezza sociale; 14) altri debiti. E) Ratei e risconti, con separata indicazione dell’aggio su prestiti.

Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria: I - Immobilizzazioni immateriali: 1) costi di impianto e di ampliamento; 2) costi di ricerca, di sviluppo e di pubblicità; 3) diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno; 4) concessioni, licenze, marchi e diritti simili; 5) avviamento; 6) immobilizzazioni in corso e acconti; 7) altre. II - Immobilizzazioni materiali: 1) terreni e fabbricati; 2) impianti e macchinari; 3) attrezzature industriali e commerciali; 4) altri beni; 5) immobilizzazioni in corso e acconti. III - Immobilizzazioni finanziarie: 1) partecipazioni in: a) in imprese controllate; b) in imprese collegate; c) in imprese controllanti; d) altre imprese; 2) crediti: a) verso imprese controllate; b) verso imprese collegate; c) verso controllanti; d) verso altri; 3) altri titoli; 4) azioni proprie, con indicazione anche del valore nominale complessivo. C) Attivo Circolante: I - Rimanenze: 1) materie prime, sussidiarie e di consumo; 2) prodotti in corso di lavorazione e semilavorati; 3) lavori in corso su ordinazione; 4) prodotti finiti e merci; 5) acconti. II - Crediti, con separata indicazione, per ciascuna voce, degli importi esigibili oltre l’esercizio successivo: 1) verso clienti; 2) verso imprese controllate; 3) verso imprese collegate; 4) verso controllanti; 4 bis) crediti tributari; 4 ter) imposte anticipate; 5) verso altri. III - Attività finanziarie che non costituiscono immobilizzazioni: 1) partecipazioni in imprese controllate; 2) partecipazioni in imprese collegate; 3) partecipazioni in imprese controllanti; 4) altre partecipazioni; 5) azioni proprie, con indicazione anche del valore nominale complessivo; 6) altri titoli. IV - Disponibilità liquide: 1) depositi bancari e postali. 2) assegni. 3) denaro e valori in cassa. D) Ratei e risconti, con separata indicazione del disaggio su prestiti. PASSIVO. A) Patrimonio netto: I - Capitale. II - Riserva da sovrapprezzo delle azioni. III - Riserve di rivalutazione. IV - Riserva legale. V - Riserve statutarie. VI - Riserva per azioni proprie in portafoglio. VII - Altre riserve, distintamente indicate. VIII- Utili(perdite) portati a nuovo. IX - Utile (perdita) dell’esercizio. B) Fondi per rischi e oneri: 1) per trattamento di quiescenza e obblighi simili; 2) per imposte, anche differite; 3) altri. C) Trattamento di fine rapporto di lavoro subordinato. D) Debiti, con separata indicazione, per ciascuna voce, degli importi esigibili oltre l’esercizio successivo: 1) obbligazioni; 2) obbligazioni convertibili; 3) debiti verso soci per finanziamenti; 4) debiti verso banche; 5) debiti verso altri finanziatori; 6) acconti; 7) debiti verso fornitori; 8) debiti rappresentati da titoli di credito; 9) debiti verso imprese controllate; 10) debiti verso imprese collegate; 11) debiti verso controllanti; 12) debiti tributari; 13) debiti verso istituti di previdenza e di sicurezza sociale; 14) altri debiti. E) Ratei e risconti, con separata indicazione dell’aggio su prestiti.")

15

Conto Economico Espone in maniera analitica il processo di formazione

del risultato economico d’esercizio. È in forma scalare, secondo lo schema indicato all’articolo 2425 C.C. Espone i ricavi e i costi d’esercizio nella configurazione a valore e costi della produzione, con i costi classificati per natura, e raggruppati per aree gestionali: Gestione della produzione Gestione finanziaria Gestione straordinaria

16

Conto Economico: schema

A) Valore della produzione B) Costi della produzione DIFFERENZA A-B C) Proventi e oneri finanziari D) Rettifiche di valore delle attività finanziarie E) Proventi e oneri straordinari RISULTATO PRIMA DELLE IMPOSTE 22) Imposte sul reddito dell’esercizio (correnti, differite, anticipate) 23) UTILE (PERDITA) D’ESERCIZIO Misura il risultato della gestione caratteristica e di quella accessoria, che lo schema non distingue tra loro Misura il risultato della gestione ordinaria (somma della gestione della produzione e di quella finanziaria) e della gestione straordinaria.

Valore della produzione. B) Costi della produzione DIFFERENZA A-B. C) Proventi e oneri finanziari. D) Rettifiche di valore delle attività finanziarie. E) Proventi e oneri straordinari. RISULTATO PRIMA DELLE IMPOSTE. 22) Imposte sul reddito dell’esercizio. (correnti, differite, anticipate) ) UTILE (PERDITA) D’ESERCIZIO. Misura il risultato della gestione caratteristica e di quella accessoria, che lo schema non distingue tra loro. Misura il risultato della gestione ordinaria (somma della gestione della produzione e di quella finanziaria) e della gestione straordinaria.")

17

Conto Economico: caratteristiche

FORMA SCALARE STRUTTURA RIGIDA: B raggruppamenti COSTI DELLA PRODUZIONE voce per il personale a sottovoce salari e stipendi I COSTI sono classificati per natura, ossia in base alla causa economica che ha generato l’evento

18

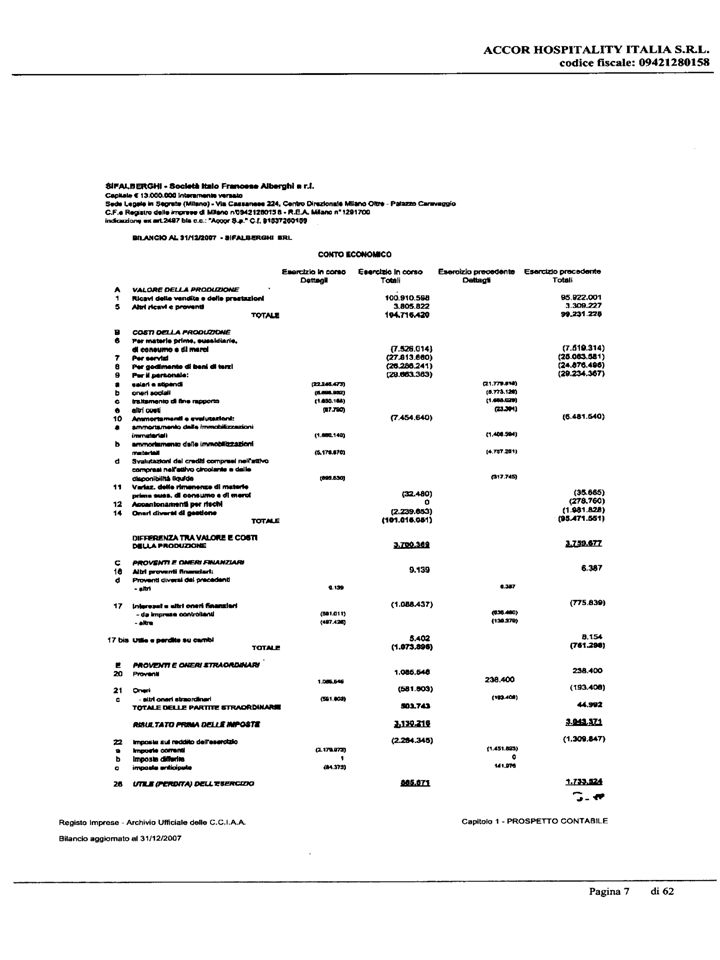

CONTO ECONOMICO A) Valore della produzione: B) Costi della produzione:

(schema ex art C.C.) A) Valore della produzione: 1) ricavi delle vendite e delle prestazioni; 2) variazione delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti; 3) variazione dei lavori in corso su ordinazione; 4) incrementi di immobilizzazioni per lavori interni; 5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio. B) Costi della produzione: 6) per materie prime, sussidiarie, di consumo e merci; 7) per servizi; 8) per godimento di beni di terzi; 9) per il personale: a) salari e stipendi b) oneri sociali; c) trattamento di fine rapporto; d) trattamento di quiescenza e simili; e) altri costi; 10) ammortamenti e svalutazioni: a) ammortamento delle immobilizzazioni immateriali; b) ammortamento delle immobilizzazioni materiali; c) altre svalutazione delle immobilizzazioni; d) svalutazione dei crediti compresi nell’attivo circolante e delle disponibilità liquide; 11) variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci; 12) accantonamenti per rischi; 13) altri accantonamenti; 14) oneri diversi di gestione. DIFFERENZA TRA VALORE DELLA PRODUZIONE E COSTI DELLA PRODUZIONE (A-B) C) Proventi e oneri finanziari: 15) proventi da partecipazioni,con separata indicazione di quelli relativi ad imprese controllate e collegate; 16) altri proventi finanziari: a) da crediti iscritti nelle immobilizzazioni, con separata indicazione di quelli da imprese controllate e collegate e di quelli da controllanti; b) da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni; c) da titoli iscritti nell’attivo circolante che non costituiscono partecipazioni; d) proventi diversi dai precedenti, con separata indicazione di quelli da imprese controllate e collegate e di quelle da controllanti; 17) interessi e altri oneri finanziari, con separata indicazione di quelli verso impresa controllate e collegate e verso controllanti; 17 bis) utili e perdite su cambi. D) Rettifiche di valore di attività finanziarie: 18) rivalutazioni: a) di partecipazioni; b) di immobilizzazioni finanziarie che non costituiscono partecipazioni; c) di titoli iscritti all’attivo circolante che non costituiscono partecipazioni; 19) Svalutazioni: a) di partecipazioni c) di titoli iscritti all’attivo circolante che non costituiscono partecipazioni. E) Proventi e oneri straordinari: 20) proventi, con separata indicazione delle plusvalenze da alienazione, i cui ricavi non sono iscrivibili al n. 5); 21) oneri, con separata indicazione delle minusvalenze da alienazione, i cui effetti contabili non sono iscrivibili al n. 14), e delle imposte relative a esercizi precedenti. RISULTATO PRIMA DELLE IMPOSTE (A- B+ C + D + E); 22) Imposte sul reddito dell’esercizio, correnti, differite e anticipate; 23) Utile (perdita) dell’esercizio.

A) Valore della produzione: 1) ricavi delle vendite e delle prestazioni; 2) variazione delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti; 3) variazione dei lavori in corso su ordinazione; 4) incrementi di immobilizzazioni per lavori interni; 5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio. B) Costi della produzione: 6) per materie prime, sussidiarie, di consumo e merci; 7) per servizi; 8) per godimento di beni di terzi; 9) per il personale: a) salari e stipendi. b) oneri sociali; c) trattamento di fine rapporto; d) trattamento di quiescenza e simili; e) altri costi; 10) ammortamenti e svalutazioni: a) ammortamento delle immobilizzazioni immateriali; b) ammortamento delle immobilizzazioni materiali; c) altre svalutazione delle immobilizzazioni; d) svalutazione dei crediti compresi nell’attivo circolante e delle disponibilità liquide; 11) variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci; 12) accantonamenti per rischi; 13) altri accantonamenti; 14) oneri diversi di gestione. DIFFERENZA TRA VALORE DELLA PRODUZIONE E COSTI DELLA PRODUZIONE (A-B) C) Proventi e oneri finanziari: 15) proventi da partecipazioni,con separata indicazione di quelli relativi ad imprese controllate e collegate; 16) altri proventi finanziari: a) da crediti iscritti nelle immobilizzazioni, con separata indicazione di quelli da imprese controllate e collegate e di quelli da controllanti; b) da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni; c) da titoli iscritti nell’attivo circolante che non costituiscono partecipazioni; d) proventi diversi dai precedenti, con separata indicazione di quelli da imprese controllate e collegate e di quelle da controllanti; 17) interessi e altri oneri finanziari, con separata indicazione di quelli verso impresa controllate e collegate e verso controllanti; 17 bis) utili e perdite su cambi. D) Rettifiche di valore di attività finanziarie: 18) rivalutazioni: a) di partecipazioni; b) di immobilizzazioni finanziarie che non costituiscono partecipazioni; c) di titoli iscritti all’attivo circolante che non costituiscono partecipazioni; 19) Svalutazioni: a) di partecipazioni. c) di titoli iscritti all’attivo circolante che non costituiscono partecipazioni. E) Proventi e oneri straordinari: 20) proventi, con separata indicazione delle plusvalenze da alienazione, i cui ricavi non sono iscrivibili al n. 5); 21) oneri, con separata indicazione delle minusvalenze da alienazione, i cui effetti contabili non sono iscrivibili al n. 14), e delle imposte relative a esercizi precedenti. RISULTATO PRIMA DELLE IMPOSTE (A- B+ C + D + E); 22) Imposte sul reddito dell’esercizio, correnti, differite e anticipate; 23) Utile (perdita) dell’esercizio.")

20

Conto Economico: dettagli

Il VALORE DELLA PRODUZIONE comprende: Ricavi delle vendite e delle prestazioni Variazione delle rimanenze di prodotti finiti, prodotti in corso di lavorazione, semilavorati, prodotti in corso su ordinazione Costi capitalizzati per costruzioni in economia Altri ricavi I COSTI DELLA PRODUZIONE: accolgono diverse specie di “costi di produzione”: costi per l’acquisto di beni, di servizi, di godimento beni di terzi, costi del personale, ammortamenti, svalutazioni, oneri diversi di gestione. Posto che la classificazione dei costi è per natura, in tale macroclasse rientrano anche tutti quei costi generali non strettamente connessi alla produzione in senso stretto PROVENTI E ONERI STRAORDINARI: sono tutti quei costi e quei ricavi che non rientrano nell’attività ordinaria.

21

Stato Patrimoniale e Conto Economico: approfondimenti

Art ter C.C.: Le voci precedute da numeri arabi possono essere ulteriormente suddivise, senza eliminazione della voce complessiva e dell'importo corrispondente; esse possono essere raggruppate soltanto quando il raggruppamento, a causa del loro importo, è irrilevante ai fini indicati nel secondo comma dell'art o quando esso favorisce la chiarezza del bilancio. In questo secondo caso la nota integrativa deve contenere distintamente le voci oggetto di raggruppamento. Devono essere aggiunte altre voci qualora il loro contenuto non sia compreso in alcuna di quelle previste dagli artt e Le voci precedute da numeri arabi devono essere adattate quando lo esige la natura dell'attività esercitata. Per ogni voce dello stato patrimoniale e del conto economico deve essere indicato l'importo della voce corrispondente dell'esercizio precedente. Sono vietati i compensi di partite.

22

Il bilancio pubblico: principi di compilazione

Clausola Generale (rappresentazione veritiera e corretta c.c.) Principi generali di bilancio (continuità, prudenza, realizzazione, competenza, valutazione separata, costanza criteri valutativi bis) Criteri specifici di valutazione (2426 c.c.) BILANCIO

Principi generali di bilancio. (continuità, prudenza, realizzazione, competenza, valutazione separata, costanza criteri valutativi bis) Criteri specifici di valutazione (2426 c.c.) BILANCIO.")

23

Il bilancio pubblico: clausola generale

«il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società ed il risultato economico dell’esercizio» art. 2423, 2°comma

24

Il bilancio pubblico: postulato della chiarezza

La chiarezza riguarda le modalità di esposizione delle informazioni contenute nel bilancio devono consentire la comprensione del documento contabile da parte dei destinatari, forniti di media cultura contabile. L’informazione fornita ai destinatari deve essere completa e trasparente.

25

Il bilancio pubblico: postulato della rappresentazione veritiera e corretta

La rappresentazione veritiera e corretta riguarda il contenuto delle poste di bilancio la verità attiene alla corrispondenza del valore iscritto in bilancio all’intrinseco contenuto del bene, del diritto o del rapporto cui si riferisce; la correttezza consiste nella scelta del criterio di rilevazione e di riproduzione del valore, le valutazioni devono essere conformi alle prescrizioni legali, ai principi contabili, ai criteri di ragionevolezza.

26

Il bilancio pubblico: regime delle deroghe

«se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo» art. 2423, 3°comma

27

Il bilancio pubblico: regime delle deroghe

«se, in casi eccezionali, l’applicazione di una disposizione degli articoli seguenti è incompatibile con la rappresentazione veritiera e corretta, la disposizione non deve essere applicata. La nota integrativa deve motivare la deroga e deve indicare l’influenza sulla rappresentazione della situazione patrimoniale, finanziaria e del risultato economico. Gli eventuali utili derivanti dalla deroga devono essere iscritti in una riserva non distribuibile se non in misura corrispondente al valore recuperato» art. 2423, 4°comma

28

Il bilancio pubblico: regime delle deroghe

la deroga non è una facoltà, ma un obbligo per salvaguardare la clausola generale della rappresentazione veritiera e corretta; il motivo della deroga e i riflessi sulla situazione patrimoniale e sul risultato di esercizio devono essere indicati nella nota integrativa, nel rispetto del postulato della chiarezza; l’utile derivante dalla deroga deve essere accantonato a riserva non distribuibile.

29

Il bilancio pubblico: principi generali

I principi di redazione del bilancio disciplinati in modo esplicito dal Codice Civile sono i seguenti: prudenza; continuazione dell’attività dell’impresa; iscrizione dei soli utili realmente conseguiti; competenza; considerazione dei rischi e delle perdite; valutazione separata degli elementi eterogenei delle singole voci; continuità dei criteri di valutazione ed eventuali deroghe. art bis

30

Il bilancio pubblico: principio di prudenza

«la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della continuazione dell’attività, nonché tenendo conto della funzione economica dell’elemento dell’attivo o del passivo considerato.» art bis n. 1

31

Il bilancio pubblico: principio di prudenza

correlato ad un prezzo di acquisto formulato in una contrattazione tenere conto dei costi, anche se solo previsti e non ancora realizzati, e degli utili solo se realizzati correlato ad un prezzo di vendita formulato in una specifica trattativa

32

Il bilancio pubblico: principio della prevalenza della sostanza sulla forma

Nella valutazione delle voci occorre considerare la funzione economica del singolo elemento . Si intende, in questo modo, introdurre una disposizione di carattere generale volta a privilegiare la rappresentazione della sostanza sulla forma.

33

Il bilancio pubblico: principio di continuità

«la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della continuazione dell’attività» art bis n. 1

34

Il bilancio pubblico: principio di continuità

la continuità nell’esercizio dell’impresa è prescritta per l’influenza che può avere nella valutazione del patrimonio aziendale e, in particolare, dei beni strumentali, il cui valore d’uso, in relazione alla sua efficienza produttiva, può essere superiore al valore di scambio

35

Il bilancio pubblico: iscrizione utili conseguiti

«si possono indicare esclusivamente gli utili realizzati alla data di chiusura dell’esercizio» art. 2423 bis n. 2 si vuole rafforzare ulteriormente il requisito della prudenza

36

Il bilancio pubblico: principio di competenza

«si deve tener conto dei proventi e degli oneri di competenza dell’esercizio, indipendentemente dalla data dell’incasso o del pagamento» art bis n. 3

37

Il bilancio pubblico: principio di competenza

RICAVO DI COMPETENZA:un ricavo per vendita o prestazione di servizi è di competenza di uno specifico esercizio quando, nell’esercizio stesso, si verifica il passaggio di proprietà della merce oggetto della vendita o la prestazione del servizio. COSTO DI COMPETENZA:un costo è di competenza di uno specifico esercizio quando, nell’esercizio stesso, si riferisce ad una condizione produttiva che ha dato origine ai ricavi di vendita o a rimanenze finali di esercizio

38

Il bilancio pubblico: considerazione di rischi e perdite

«si deve tener conto dei rischi e delle perdite di competenza dell’esercizio, anche se conosciuti dopo la chiusura di questo» art. 2423 bis n. 4 si ribadiscono i principi di competenza e prudenza

39

Il bilancio pubblico: considerazione di rischi e perdite

il legislatore vuole porre rimedio agli effetti di una imperfetta conoscenza dei fatti di gestione alla data di chiusura del periodo amministrativo considerato Il tempo entro il quale la notizia può essere utilmente appresa al fine di tenerne conto può essere la data di deposito della bozza di bilancio nella sede sociale in vista della convocazione dell’assemblea che dovrà esaminarla e approvarla

40

Il bilancio pubblico: valutazione separata

«gli elementi eterogenei ricompresi nelle singole voci devono essere valutati separatamente» art bis n. 5

41

Il bilancio pubblico: valutazione separata

finalizzato ad impedire la compensazione di perdite presunte correlate alla valutazione di poste patrimoniali da iscriversi in bilancio per il principio della prudenza, con utili attesi, che per lo stesso principio non devono essere rilevati in bilancio.

42

Il bilancio pubblico: continuità nelle valutazioni

art. 2423 bis n.6 «i criteri di valutazione non possono essere modificati da un esercizio all’altro» ha l’obiettivo di consentire il raffronto significativo tra poste uguali di bilanci successivi: risponde all’esigenza di chiarezza del bilancio

43

Il bilancio pubblico: deroga al n°6

«Deroghe al principio enunciato nel numero 6 del comma precedente sono consentite in casi eccezionali. La nota integrativa deve motivare la deroga e indicarne l’influenza sulla rappresentazione della situazione patrimoniale e finanziaria e del risultato economico» art bis, 2° comma

44

Il bilancio pubblico: deroga al n°6

il principio di continuità nelle valutazioni è l’unico principio per il quale è contemplata possibilità di deroga; deve trattarsi di un caso eccezionale di deroga: si fa riferimento ai casi in cui la conservazione del precedente criterio di valutazione condurrebbe alla costruzione di valori meno significativi di quelli conseguibili con l’impiego di altro criterio; la deroga deve essere motivata in nota integrativa; la norma deve essere coordinata con quella del 2423 u.c.

45

Il bilancio pubblico: le regole specifiche di valutazione

I criteri cui attenersi per la valutazione dei singoli beni da iscrivere in bilancio sono contenuti nell’art C.C. art. 2426

46

Il bilancio pubblico: principio base di valutazione

il criterio base di valutazione è quello del «costo di acquisto o di riproduzione» Eccezioni specifiche al principio base: immobilizzazioni; partecipazioni in imprese controllate e collegate; crediti; elementi dell’attivo circolante; lavori in corso su ordinazione. Deroghe: rivalutazioni economiche; rivalutazioni monetarie.

Presentazioni simili