Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Corso di Economia degli intermediari finanziari

prof. Danilo Drago

2

Sistemi di regolamento interbancari

Conto corrente di corrispondenza Bilaterale Modalità di regolamento Netto (BI-COMP) Conto di gestione presso la BC Multilaterale Lordo (BI-REL)

Conto di gestione presso la BC. Multilaterale. Lordo (BI-REL)")

3

Conto di gestione Conto di riserva TIPI DI CONTO DI GESTIONE

Deposito in c/c a gestione accentrata Consente la partecipazione a BI-REL (TARGET) Consente di assolvere agli obblighi di ROB Conto di riserva Opzione 1 TIPI DI CONTO DI GESTIONE Conto di riserva Opzione 2 2 conti Linea di credito in C/C garantita da titoli Agevola l’esecuzione dei pagamenti su BI-REL Conto anticipazione infragiornaliera

Consente di assolvere agli obblighi di ROB. Conto di riserva. Opzione 1. TIPI DI CONTO DI GESTIONE. Conto di riserva. Opzione 2. 2 conti. Linea di credito in C/C garantita da titoli. Agevola l’esecuzione dei pagamenti su BI-REL. Conto anticipazione infragiornaliera.")

4

Riserve di liquidità ROB Liquidità primaria Riserve di liquidità

Base monetaria Crediti a vista nei confronti delle altre banche Liquidità primaria Riserve di liquidità Attività con forte attitudine ad essere convertite in base monetaria: Crediti interbancari a breve termine Titoli e prestiti facilmente convertibili Liquidità secondaria

5

Strumenti di gestione della tesoreria

Operazioni su iniziativa delle controparti (Standing facilities) Operazioni in contropartita della BCE Operazioni di mercato aperto DUE CATEGORIE DI STRUMENTI Negoziazione depositi e finanziamenti Negoziazione di fondi tra banche Comparto strumenti derivati

Operazioni in contropartita della BCE. Operazioni di mercato aperto. DUE CATEGORIE DI STRUMENTI. Negoziazione depositi e finanziamenti. Negoziazione di fondi tra banche. Comparto strumenti derivati.")

6

Operazioni in contropartita della BCE

Tasso ufficiale prestabilito (cd corridoio) Durata 1 giorno Rifinanziamento (finanziamento/deposito marginale) Standing facilities OPERAZIONI IN CONTROPARTIA DELLA BCE Rif.principale: regolazione base mon. (acquisto temporaneo di attività) Rif.a più lungo termine: liquidità al sistema (pct) Fine tuning: gestione tasso interesse (pct, raccolta depositi, compraventite definitive, swap in valuta) Di tipo strutturale (finanz. Temporaneo, emissione cert.debito BCE, compraventidte definitive) Operazioni di mercato aperto

Durata 1 giorno. Rifinanziamento (finanziamento/deposito marginale) Standing facilities. OPERAZIONI IN CONTROPARTIA DELLA BCE. Rif.principale: regolazione base mon. (acquisto temporaneo di attività) Rif.a più lungo termine: liquidità al sistema (pct) Fine tuning: gestione tasso interesse (pct, raccolta depositi, compraventite definitive, swap in valuta) Di tipo strutturale (finanz. Temporaneo, emissione cert.debito BCE, compraventidte definitive) Operazioni di mercato aperto.")

7

Principali tassi di riferimento della BCE (key interest rates)

Tasso minimo di offerta sulle operazioni di rifinanziamento principali Tasso di riferimento sulle operazioni di rifinanziamento marginali Tasso sui depositi presso la banca centrale

8

Evoluzione del tasso di riferimento BCE (ex tasso ufficiale di sconto – TUS)

")

9

Mercato interbancario

Redistribuzione liquidità Negoziazione tra tesorerie delle banche relative a: C/C di corrispondenza Depositi interbancari Prestiti o conti di finanziamento Pct Derivati OBIETTIVI E COMPARTI DEL MKT INTERBANCARIO Gestione rischi di interesse e cambio

10

Contratti di deposiito negoziabili sull’e-Mid (Comparto Euro)

Overnight (O/N): un trasferimento iniziale di fondi da effettuare nella stessa giornata di negoziazione e restituzione nella Giornata Lavorativa immediatamente successiva Tomorrow next (T/N): trasferimento iniziale di fondi da effettuare nella Giornata Lavorativa immediatamente successiva a quella di negoziazione e restituzione nella seconda Giornata Lavorativa successiva a quella di negoziazione Spot next (S/N): trasferimento iniziale di fondi da effettuare nella seconda Giornata Lavorativa successiva a quella di negoziazione e restituzione nella terza Giornata Lavorativa successiva Depositi a tempo: trasferimento iniziale di fondi da effettuare nella seconda Giornata Lavorativa successiva al giorno di negoziazione e restituzione ad una scadenza predeterminata Depositi Broken Date: contratti con Valuta iniziale e Valuta finale liberamente concordate tra i contraenti senza vincoli di standardizzazione Fonte: e-mid.it (2006)

: un trasferimento iniziale di fondi da effettuare nella stessa giornata di negoziazione e restituzione nella Giornata Lavorativa immediatamente successiva. Tomorrow next (T/N): trasferimento iniziale di fondi da effettuare nella Giornata Lavorativa immediatamente successiva a quella di negoziazione e restituzione nella seconda Giornata Lavorativa successiva a quella di negoziazione. Spot next (S/N): trasferimento iniziale di fondi da effettuare nella seconda Giornata Lavorativa successiva a quella di negoziazione e restituzione nella terza Giornata Lavorativa successiva. Depositi a tempo: trasferimento iniziale di fondi da effettuare nella seconda Giornata Lavorativa successiva al giorno di negoziazione e restituzione ad una scadenza predeterminata. Depositi Broken Date: contratti con Valuta iniziale e Valuta finale liberamente concordate tra i contraenti senza vincoli di standardizzazione. Fonte: e-mid.it (2006)")

13

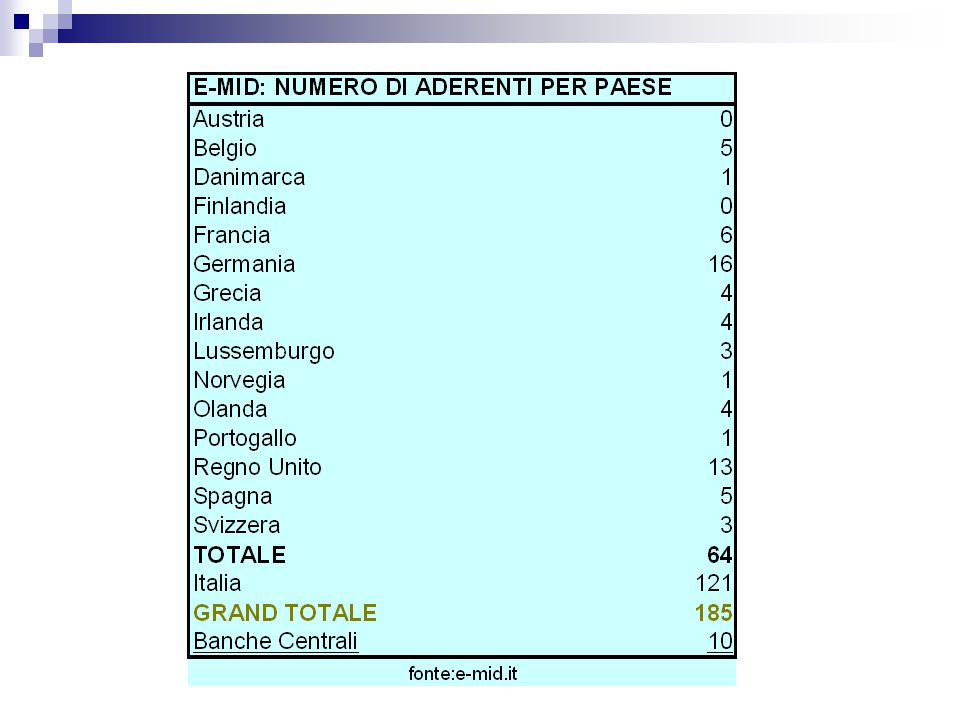

Alcuni dati su e-Mid

14

Principali indicatori dei tassi praticati sull’interbancario e di altri tassi a breve

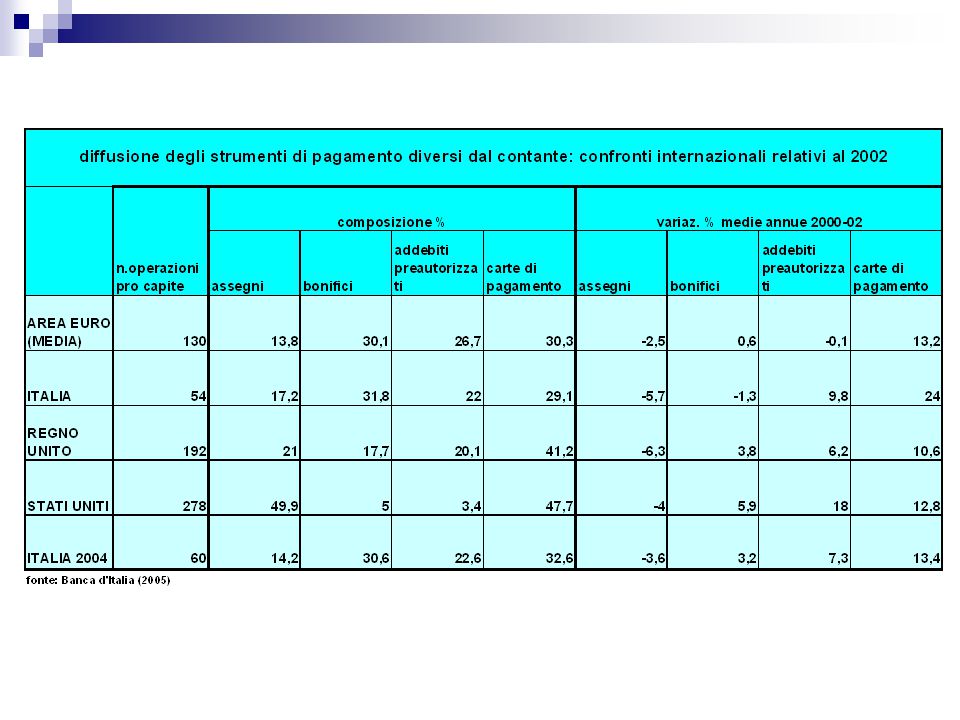

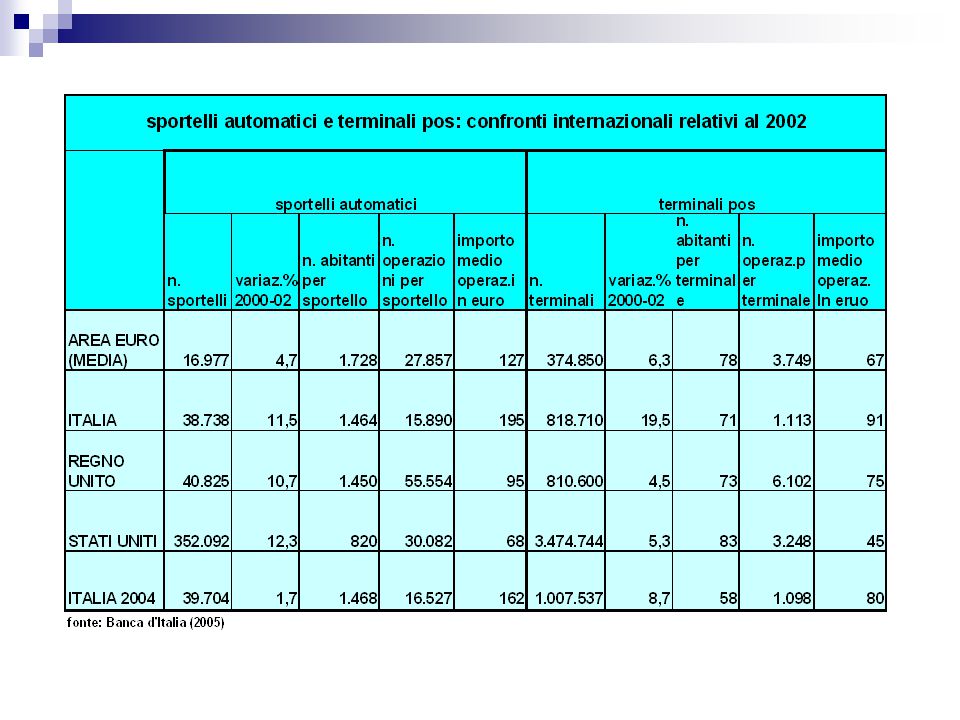

EURIBOR (euro interbank offered rate): tasso al quale i depositi interbancari vengono offerti in prestito da una banca all’altra. Media semplice delle quotazioni rilevate su un panel di banche europee con elevato merito creditizio e aderenti alla FBE EUREPO: tasso praticato da banche primarie su finanziamenti garantiti (pct) da attività idonee (Eurepo GC) EONIA (euro overnight index average): misura del tasso di interesse effettivo per il mkt interbancario overnight in euro (depositi interbancari non garantiti). Media ponderata dei tassi sui prestiti overnight sulla base delle segnalazioni di un gruppo selezionato di banche LIBOR (london interbank offered rate): tasso di interesse a breve termine per le principali eurovalute sul mercato interbancario britannico IRS (o EURIRS): media ponderata della quotazione alla quale le banche realizzano l’Interest Rate Swap. Rappresenta il tasso di riferimento per i mutui a tasso fisso FRA: tasso di riferimento impiegato per calcolare gli interessi da pagare nell’ambito di un Forward Rate Agreement. I flussi di interessi oggetto di scambio vengono calcolati come differenza tra il FRA e il tasso di mercato del momento (fixing).

: tasso al quale i depositi interbancari vengono offerti in prestito da una banca all’altra. Media semplice delle quotazioni rilevate su un panel di banche europee con elevato merito creditizio e aderenti alla FBE. EUREPO: tasso praticato da banche primarie su finanziamenti garantiti (pct) da attività idonee (Eurepo GC) EONIA (euro overnight index average): misura del tasso di interesse effettivo per il mkt interbancario overnight in euro (depositi interbancari non garantiti). Media ponderata dei tassi sui prestiti overnight sulla base delle segnalazioni di un gruppo selezionato di banche. LIBOR (london interbank offered rate): tasso di interesse a breve termine per le principali eurovalute sul mercato interbancario britannico. IRS (o EURIRS): media ponderata della quotazione alla quale le banche realizzano l’Interest Rate Swap. Rappresenta il tasso di riferimento per i mutui a tasso fisso. FRA: tasso di riferimento impiegato per calcolare gli interessi da pagare nell’ambito di un Forward Rate Agreement. I flussi di interessi oggetto di scambio vengono calcolati come differenza tra il FRA e il tasso di mercato del momento (fixing).")

15

Evoluzione dell’Eurepo nel mese di febbraio 2006

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")

>")