Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Indice Multinazionali I mercati finanziari internazionali

Il regime dei cambi Crisi valutarie e bancarie Il debito estero Globalizzazione, disuguaglianza e povertà Povertà Effetti sui salari, mercato del lavoro e welfare

2

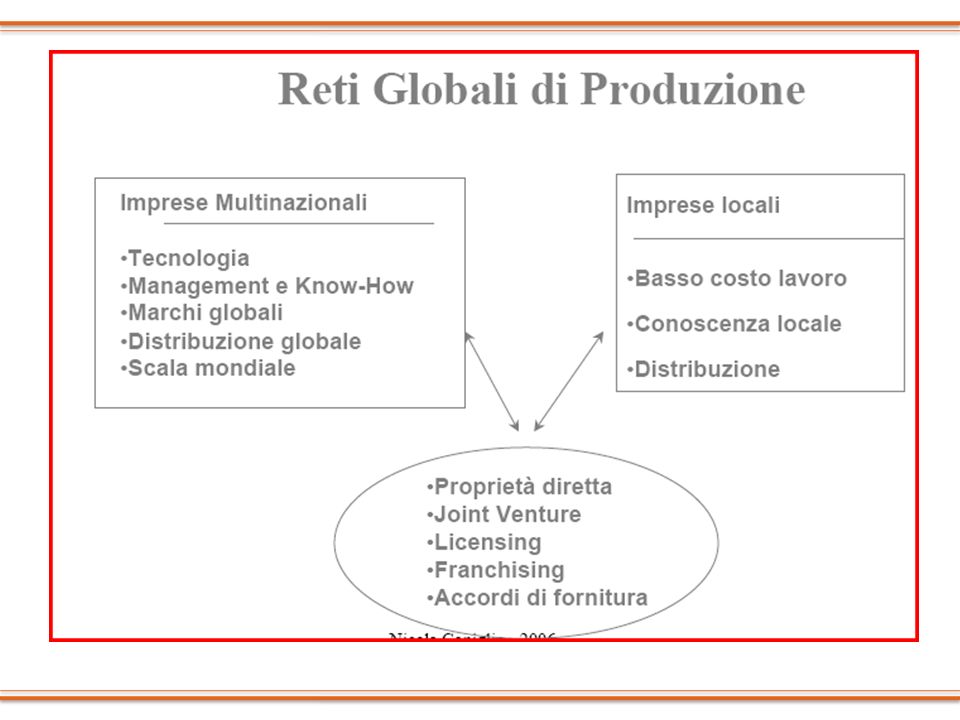

Multinazionali

3

Le multinazionali sono imprese che detengono una partecipazione azionaria significativa (50% o più) in un’altra impresa (controllata o filiale) che opera in un paese estero Lo strumento della formazione delle multinazionali sono gli investimenti diretti esteri (IDE), definibili come investimenti nei quali l’investitore estero possiede almeno il 10% delle azioni e sono effettuati con l’obiettivo di stabilire un interesse duraturo nel paese e influenzare stabilmente la gestione dell’impresa in cui si investe Gli IDE includono: capitale sociale utili reinvestiti altri investimenti diretti in beni capitali Si distinguono dagli investimenti di portafoglio che hanno obiettivi meramente speculativi

, definibili come investimenti nei quali l’investitore estero possiede almeno il 10% delle azioni e sono effettuati con l’obiettivo di stabilire un interesse duraturo nel paese e influenzare stabilmente la gestione dell’impresa in cui si investe. Gli IDE includono: capitale sociale. utili reinvestiti. altri investimenti diretti in beni capitali. Si distinguono dagli investimenti di portafoglio che hanno obiettivi meramente speculativi.")

4

Alcuni fatti stilizzati sulle multinazionali

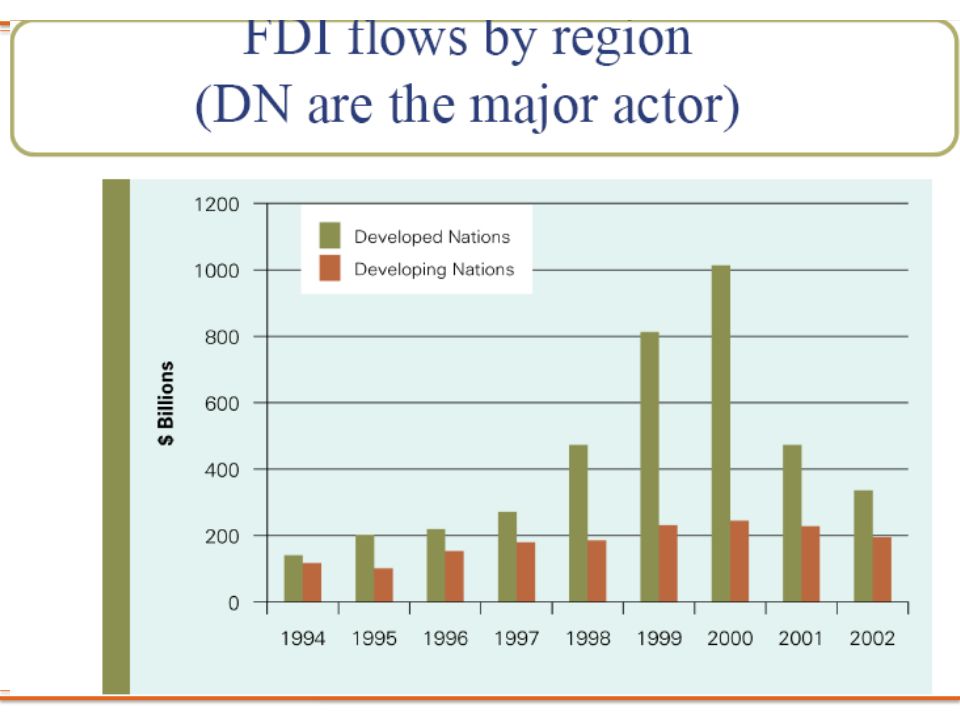

Gli IDE sono molto aumentati negli ultimi 15 anni del XX secolo Tasso di crescita degli IDE in entrata: 17,7% Tasso di crescita del PIL mondiale: 2,5% Tasso di crescita delle esportazioni mondiali: 5,6% Il valore assoluto degli IDE è molto inferiore a quello delle esportazioni Nel 2001 IDE: 826 miliardi di dollari Esportazioni: miliardi di dollari

5

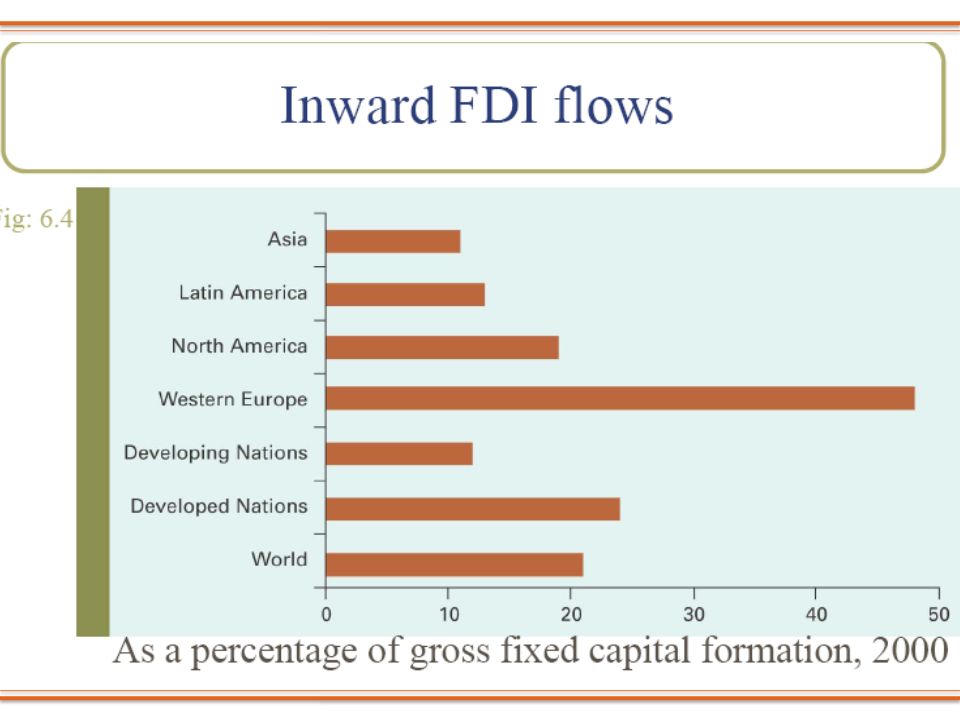

Il fatturato totale delle società controllate dalle multinazionali è molto maggiore dei flussi commerciali Le vendite di controllate USA nella UE sono 3,8 volte le importazioni UE dagli USA Il 75% del commercio mondiale è riconducibile alle multinazionali circa un terzo del commercio mondiale è interno alle multinazionali Gli IDE provengono per il 90,8% dai paesi avanzati La destinazione prevalente degli IDE sono i paesi avanzati (fra il 58% e il 78%)

")

6

La maggior parte degli IDE sono concentrati in settori ad intensità di lavoro qualificato e alta tecnologia La quota prevalente degli IDE è costituita da acquisizioni e fusioni La frammentazione geografica della produzione (specializzazione verticale) è aumentata molto negli ultimi anni Il commercio mondiale di componenti è il 30% del totale Distribuzione per paesi del valore di un’automobile prodotta da multinazionali americane Corea, assemblaggio % Giappone, componenti avanzati 17,5% Germania, progettazione ,5% Singapore e Taiwan, altri componenti 4% Regno Unito, pubblicità e marketing ,5% Irlanda, elaborazione dati ,5% USA %

è aumentata molto negli ultimi anni. Il commercio mondiale di componenti è il 30% del totale. Distribuzione per paesi del valore di un’automobile prodotta da multinazionali americane. Corea, assemblaggio 30% Giappone, componenti avanzati 17,5% Germania, progettazione 7,5% Singapore e Taiwan, altri componenti 4% Regno Unito, pubblicità e marketing 2,5% Irlanda, elaborazione dati 1,5% USA 37%")

7

Domande perché le imprese diventano multinazionali?

quali fattori ne determinano la localizzazione in certi paesi piuttosto che in altri? quali effetti producono le multinazionali nei paesi ospitanti? quali effetti producono nei paesi d’origine? quali sono le implicazioni per le politiche economiche dei paesi ospitanti e d’origine?

8

Perché le imprese diventano multinazionali?

modalità di investimento: investimenti ex novo (green field investments) acquisizioni e fusioni due tipi di investimento: investimento orizzontale o IDEO consiste nella duplicazione di un impianto investimento verticale o IDEV consiste nel decentramento di una fase di lavorazione che da luogo a un prodotto intermedio o componente la decisione di divenire multinazionali dipende dai costi e benefici della dispersione geografica

acquisizioni e fusioni. due tipi di investimento: investimento orizzontale o IDEO consiste nella duplicazione di un impianto. investimento verticale o IDEV consiste nel decentramento di una fase di lavorazione che da luogo a un prodotto intermedio o componente. la decisione di divenire multinazionali dipende dai costi e benefici della dispersione geografica.")

9

Costi della dispersione geografica

dipendono da come vengono divise le attività dell’impresa la duplicazione di tutte le attività comporta sprechi perché alcuni asset (know how tecnologico, competenze gestionali, reputazione del marchio) sono fonte di economie di scala a livello di impresa in quanto possono servire diversi impianti senza essere replicati forti economie di scala a livello di impresa riducono i costi di scorporo e accrescono l’incentivo a divenire multinazionali esigenze di integrazione tecnologica fra le fasi di lavorazione accrescono i costi di scomposizione della produzione forti economie di scala a livello di impianto accrescono i costi di scorporo e riducono l’incentivo a divenire multinazionali

sono fonte di economie di scala a livello di impresa in quanto possono servire diversi impianti senza essere replicati. forti economie di scala a livello di impresa riducono i costi di scorporo e accrescono l’incentivo a divenire multinazionali. esigenze di integrazione tecnologica fra le fasi di lavorazione accrescono i costi di scomposizione della produzione. forti economie di scala a livello di impianto accrescono i costi di scorporo e riducono l’incentivo a divenire multinazionali.")

10

la duplicazione di un sottoinsieme (IDEO) può comportare la rinuncia a economie di scala a livello di impianto la ripartizione verticale cioè il decentramento della produzione di un componente in un impianto estero (IDEV) può comportare la perdita di economie da integrazione In generale Le imprese che hanno economie di scala a livello di impresa tendono a diventare più facilmente multinazionali il contrario accade per quelle che hanno economie di scala a livello di impianto

può comportare la perdita di economie da integrazione. In generale. Le imprese che hanno economie di scala a livello di impresa tendono a diventare più facilmente multinazionali. il contrario accade per quelle che hanno economie di scala a livello di impianto.")

11

Vantaggi della dispersione geografica

accesso al mercato - si riducono i costi di trasporto e le barriere commerciali - migliore conoscenza del mercato costo dei fattori in alcune aree il costo dei fattori in particolare del lavoro può essere molto più basso ma è importante la qualità soprattutto in termini di capacità e competenze (capitale umano)

")

12

Determinanti degli IDE

sono incentivati quando le economie di scala a livello di impresa prevalgono su quelle a livello di impianto si concentrano in paesi vicini per livelli di sviluppo e caratteristiche culturali sono influenzati dalle politiche fiscali dei paesi ospiti ma solo se sono presenti altre condizioni favorevoli (stabilità politica) fattori che favoriscono gli IDEV possibilità di scomposizione dei processi produttivi bassi costi commerciali e da disintegrazione fattori che favoriscono gli IDEO alti costi di trasporto del prodotto finale accesso a mercati ampi

fattori che favoriscono gli IDEV. possibilità di scomposizione dei processi produttivi. bassi costi commerciali e da disintegrazione. fattori che favoriscono gli IDEO. alti costi di trasporto del prodotto finale. accesso a mercati ampi.")

13

Perché IDE e non licenze sul know how?

Ostacoli alla cessione del know how rischio di cedere know how a concorrenti la licenza implica un basso livello di controllo sull’impresa licenziataria il know how non si presta ad essere trasmesso attraverso licenze (conoscenze tacite)

")

17

Effetti degli IDE effetti sul mercato dei prodotti

se l’investimento aumenta la concorrenza minori prezzi per i consumatori il contrario se aumenta la concentrazione (per esempio quando l'IDE avviene mediante acquisizione di un’impresa locale) spiazzamento di imprese locali meno efficienti effetti sul mercato dei fattori in genere determinano un afflusso di capitali nel paese ospite aumento dei salari nel paese ospite, riduzione nel paese d’origine (nei paesi in via di sviluppo a medio reddito aumento dei salari) ma non sempre accade (caso del Messico) spillover di conoscenze trasferimenti di tecnologia, di competenze derivanti dal trasferimento di lavoratori qualificati e di capacità manageriali domanda di beni intermedi a contenuto tecnologico più elevato

spiazzamento di imprese locali meno efficienti. effetti sul mercato dei fattori. in genere determinano un afflusso di capitali nel paese ospite. aumento dei salari nel paese ospite, riduzione nel paese d’origine (nei paesi in via di sviluppo a medio reddito aumento dei salari) ma non sempre accade (caso del Messico) spillover di conoscenze. trasferimenti di tecnologia, di competenze derivanti dal trasferimento di lavoratori qualificati e di capacità manageriali. domanda di beni intermedi a contenuto tecnologico più elevato.")

18

Effetti negativi degli IDE

effetti positivi e negativi sui flussi di valuta estera positivi: afflusso di capitali esteri; maggiori introiti da esportazioni e minori esborsi per importazioni negativi: esportazione di profitti; aumento importazioni di beni capitali; sopravalutazione del cambio e difficoltà per le esportazioni effetti sulla crescita effetti diretti positivi grazie agli investimenti effetti indiretti negativi dovuti all’esportazione di profitti effetti sulla stabilità pur essendo più stabili degli investimenti a breve il reinvestimento dei profitti può essere influenzato da mutamenti delle condizioni di breve periodo minori entrate fiscali dovute al transfer pricing perdita di posti di lavoro se gli investimenti esteri avvengono in settori più intensivi di capitale

19

Gli IDE favoriscono veramente il trasferimento di tecnologie?

tra i paesi in via di sviluppo il Messico è uno dei maggiori esportatori di beni e servizi ad alto contenuto tecnologico ma meno del 2% del valore è prodotto con input locali gli IDE favoriscono il trasferimento ma solo quando il paese ospitante ha una dotazione di capitale umano che consente di assorbire le conoscenze

20

Multinazionali e prelievo fiscale

Secondo l'Oxfam i paesi in via di sviluppo perdono ogni anno circa 50 miliardi di dollari di tasse dovute dalle multinazionali e non percepite Come accade? una multinazionale integrata verticalmente può praticare il transfer pricing minimizzando il carico fiscale complessivo nei paesi in cui opera un’impresa inglese produttrice di caffè acquista una piantagione in Brasile La piantagione vende la materia prima a basso prezzo ad un’affiliata della multinazionale nelle isole Cayman dove la pressione fiscale è molto bassa. L’affiliata a sua volta rivende il prodotto alla casa madre a un prezzo più alto In questo modo i profitti della piantagione in Brasile sono minimizzati riducendo così gli oneri fiscali. In gran Bretagna i costi sono massimizzati riducendo anche qui il carico fiscale I profitti rimangono nelle isole Cayman dove la pressione fiscale è minima

21

I mercati finanziari internazionali

22

Le transazioni Paese X Resto del mondo beni e servizi beni e servizi

attività finanziarie attività finanziarie

23

Perché si scambiano attività finanziarie?

detenere attività finanziarie in più di un paese consente di diversificare il rischio tipi di attività finanziarie strumenti di debito: obbligazioni, prestiti delle banche chi li acquista ha un titolo a ricevere in futuro una certa somma più un interesse strumenti azionari: azioni sono un titolo di proprietà che da diritto a partecipare agli utili due tipi fondamentali di movimenti di capitali: investimenti diretti a lungo termine che hanno l’obiettivo di creare attività produttive o rilevare attività esistenti investimenti di portafoglio a breve termine (acquisti di titoli prestiti a breve) obbediscono maggiormente a logiche speculative

obbediscono maggiormente a logiche speculative.")

24

Gli attori Banche commerciali Imprese multinazionali

Istituzioni finanziarie non bancarie Banche centrali e agenzie governative Organizzazioni internazionali (FMI, Banca mondiale)

")

25

Fondo Monetario Internazionale (FMI)

Nasce con la Conferenza di Bretton Woods (1944). Oggi conta 184 paesi membri; Lo scopo è dare vita, assieme alla Banca Mondiale e ad una terza organizzazione mai nata (ITO), ad una gestione coordinata dell'economia internazionale (Keynes). Obiettivi promuovere la cooperazione monetaria internazionale attraverso il coordinamento delle politiche di cambio; favorire il commercio internazionale; favorire lo sviluppo di un sistema multilaterale dei pagamenti; correggere gli squilibri nella bilancia dei pagamenti e nei conti pubblici. Funzioni vigila sul sistema finanziario internazionale (monitoraggio dei paesi; World Economic Outlook); fornisce assistenza finanziaria (prestiti alle banche centrali); fornisce assistenza tecnica (analisi statistiche e consulenza di esperti)

. Oggi conta 184 paesi membri; Lo scopo è dare vita, assieme alla Banca Mondiale e ad una terza organizzazione mai nata (ITO), ad una gestione coordinata dell economia internazionale (Keynes). Obiettivi. promuovere la cooperazione monetaria internazionale attraverso il coordinamento delle politiche di cambio; favorire il commercio internazionale; favorire lo sviluppo di un sistema multilaterale dei pagamenti; correggere gli squilibri nella bilancia dei pagamenti e nei conti pubblici. Funzioni. vigila sul sistema finanziario internazionale (monitoraggio dei paesi; World Economic Outlook); fornisce assistenza finanziaria (prestiti alle banche centrali); fornisce assistenza tecnica (analisi statistiche e consulenza di esperti)")

26

Struttura organizzativa e decisionale

Consiglio dei Governatori: è l'organo decisionale, ogni paese membro partecipa con il ministro delle finanze e con il governatore della banca centrale; elegge il Comitato Monetario e Finanziario Internazionale. Comitato Monetario e Finanziario Internazionale: è formato da 24 governatori che rappresentano gruppi di paesi; prende delibere strategiche e di indirizzo. Consiglio di Amministrazione: è formato da 24 direttori esecutivi, nomina il direttore generale e segue l'ordinaria amministrazione. Il FMI è una vera e propria banca, con capitale fornito dai paesi membri: principio non democratico di 1 dollaro, 1 voto; G8 + UE detengono il 56% del capitale; USA detiene il 18% del capitale e ha il diritto di veto su molte decisioni in cui è richiesta la maggioranza qualificata dell'85%;

27

Modalità di intervento

eroga prestiti “condizionali” all'attuazione di riforme economiche in caso di squilibri di bilancia dei pagamenti, di tasso di cambio, di debito pubblico non si tratta di finanziamenti allo sviluppo (compito della Banca mondiale) i prestiti sono erogati a condizioni (più o meno) di mercato

i prestiti sono erogati a condizioni (più o meno) di mercato.")

28

Banca Mondiale Origine e obiettivi

nasce nel 1944 con gli accordi di Bretton Woods con l’obiettivo di ricostruire l'Europa dopo la II guerra mondiale; oggi finanzia lo sviluppo; politiche di aggiustamento strutturale; politiche di riduzione della povertà; politiche di riduzione del debito estero; è il principale braccio operativo per la realizzazione del Millennium Development Goals dell’ONU con obiettivi di riduzione della povertà e protezione ambientale, accesso ai servizi sanitari ed educativi Struttura come il FMI, è una banca, con un consiglio dei governatori, un direttorio esecutivo e un presidente; è finanziata dai paesi membri, che forniscono il capitale, e attraverso l'emissione di obbligazioni; presta ai paesi a tassi di mercato anche se ha programmi a tasso agevolato

29

Particolarità dei mercati finanziari

I prodotti scambiati sui mercati finanziari sono promesse di pagamento cioè debiti per alcuni e crediti per altri sulla base di questi crediti e debiti se ne creano degli altri che possono essere a loro volta scambiati la moltiplicazione delle attività e passività finanziarie crea forti interdipendenze fra gli operatori la concorrenza nei mercati finanziari è diversa rispetto al mercato dei beni perché, mentre nei primi il fallimento di un’impresa rafforza le altre o non influisce su di esse, nei secondi il fallimento di una banca può dar luogo a un meccanismo di contagio che porta al fallimento di molti altri operatori finanziari che hanno crediti nei suoi confronti il risultato è una crisi finanziaria (es. fallimento a catena delle banche nel 1929)

")

30

Mercati finanziari ed economia reale

i mercati finanziari sono un canale di trasmissione fondamentale in un’economia di mercato l’andamento dei titoli incide sulla ricchezza delle famiglie e imprese e influenza le loro scelte di consumo e di investimento. se l’economia va bene le imprese realizzano profitti, distribuiscono dividendi e le quotazioni dei titoli crescono. Ma, se per qualsiasi motivo, le quotazioni calano, la ricchezza delle famiglie e delle imprese si riduce, trascinando verso il basso consumi e investimenti e determinando una contrazione della domanda aggregata e dell’attività economica.

31

Perché i mercati finanziari sono instabili?

Tre motivi manipolazione delle informazioni uniformità di comportamento mercati non concorrenziali

32

Manipolazione delle informazioni

Spesso gli speculatori che si espongono per cifre notevoli nell’acquisto di attività finanziarie rischiose hanno interesse a farlo sapere al resto del mercato per cercare di influenzare le aspettative degli altri operatori e indurli ad acquistare gli stessi titoli o valute in modo da farne aumentare le quotazioni Un caso di questo genere si verificò nel 1992 quando il Quantum Fund di George Soros puntò sulla svalutazione della sterlina sostenendo in interviste e conferenze l’elevata probabilità di svalutazione della moneta britannica. La campagna di stampa spinse molti operatori a vendere sterline nel timore che le previsioni di Soros fossero corrette finché il governo britannico fu costretto a svalutare la sterlina.

33

La logica del gregge Nel mercato finanziario operano speculatori più informati (grandi banche, fondi di investimento ecc.) e altri meno informati. In molti casi può essere conveniente per questi ultimi imitare i primi prendendo le stesse decisioni di acquisto e di vendita. Normalmente chi vuole battere il mercato deve differenziarsi dagli altri ma, in situazioni di elevata incertezza, la tentazione di comportarsi come gli operatori più informati per evitare perdite può essere molto forte. Proprio questo comportamento può creare una forte instabilità nel mercato e determinare un crollo delle quotazioni o un rialzo eccessivo. Quando tutti si comportano allo stesso modo il mercato diventa estremamente instabile. Piccolissimi cambiamenti nelle aspettative possono determinare effetti valanga sulle quotazioni perché tutti vendono o acquistano nello stesso momento. Un esempio è la crisi asiatica del 1997 in cui dopo anni di investimenti finanziari sostenuti dai buoni risultati di queste economie alcuni grandi speculatori internazionali hanno cambiato le loro aspettative inducendo tutti gli altri a spostare i propri capitali su altre piazze.

e altri meno informati. In molti casi può essere conveniente per questi ultimi imitare i primi prendendo le stesse decisioni di acquisto e di vendita. Normalmente chi vuole battere il mercato deve differenziarsi dagli altri ma, in situazioni di elevata incertezza, la tentazione di comportarsi come gli operatori più informati per evitare perdite può essere molto forte. Proprio questo comportamento può creare una forte instabilità nel mercato e determinare un crollo delle quotazioni o un rialzo eccessivo. Quando tutti si comportano allo stesso modo il mercato diventa estremamente instabile. Piccolissimi cambiamenti nelle aspettative possono determinare effetti valanga sulle quotazioni perché tutti vendono o acquistano nello stesso momento. Un esempio è la crisi asiatica del 1997 in cui dopo anni di investimenti finanziari sostenuti dai buoni risultati di queste economie alcuni grandi speculatori internazionali hanno cambiato le loro aspettative inducendo tutti gli altri a spostare i propri capitali su altre piazze.")

34

Mercati non concorrenziali

Operatori di grandi dimensioni che conquistano una posizione dominante sono in grado di influire significativamente sull’andamento dei prezzi con le loro decisioni di acquisto e di vendita. In queste condizioni la decisione di vendere o acquistare può avere un forte impatto sul valore delle attività scambiate. Nel 1998 il fondo speculativo americano LTCM decise di liquidare le proprie posizioni in obbligazioni russe, delle quali era stato in precedenza uno dei principali sottoscrittori, provocando un crollo delle quotazioni che rischiava di minare la solidità finanziaria di altri operatori e che indusse la FED a intervenire

35

Perché movimenti dei capitali sono cresciuti?

investimenti diretti delle multinazionali le banche operano a livello globale (offshore banking), acquistano e vendono attività finanziarie e valuta (offshore currency trading) perché: le multinazionali richiedono servizi finanziari all’estero operare all’estero consente alle banche di aggirare la regolamentazione (assenza di obbligo di riserva sui depositi in valuta estera) acquisire attività finanziarie all’estero consente di diversificare meglio il portafoglio Gli investimenti in titoli nei paesi emergenti sono più redditizi che nei paesi industrializzati motivi del maggior rendimento: le economie emergenti crescono a tassi più alti le quotazioni dei titoli crescono più rapidamente sono comunque economie ancora instabili spesso con tassi di inflazione elevati che hanno bisogno di tenere alti i tassi di interesse per attirare capitali se gli speculatori scommettono che queste economie raggiungeranno una maggiore stabilità questo significa aspettative di calo dell’inflazione e dei tassi di interesse e quindi di aumento delle quotazioni dei titoli. Può essere quindi molto remunerativo investire in titoli a lungo termine le cui quotazioni sono destinate ad aumentare molto. Citare il caso dei titoli di stato italiano nel 1993 che rendevano il 12% molto più degli altri titoli di stato europei e che hanno fruttato lauti guadagni perché la convergenza dell’economia italiana verso le altre e la riduzione di tassi di interesse ne ha fatto salire le quotazioni.

, acquistano e vendono attività finanziarie e valuta (offshore currency trading) perché: le multinazionali richiedono servizi finanziari all’estero. operare all’estero consente alle banche di aggirare la regolamentazione (assenza di obbligo di riserva sui depositi in valuta estera) acquisire attività finanziarie all’estero consente di diversificare meglio il portafoglio. Gli investimenti in titoli nei paesi emergenti sono più redditizi che nei paesi industrializzati. motivi del maggior rendimento: le economie emergenti crescono a tassi più alti le quotazioni dei titoli crescono più rapidamente. sono comunque economie ancora instabili spesso con tassi di inflazione elevati che hanno bisogno di tenere alti i tassi di interesse per attirare capitali. se gli speculatori scommettono che queste economie raggiungeranno una maggiore stabilità questo significa aspettative di calo dell’inflazione e dei tassi di interesse e quindi di aumento delle quotazioni dei titoli. Può essere quindi molto remunerativo investire in titoli a lungo termine le cui quotazioni sono destinate ad aumentare molto. Citare il caso dei titoli di stato italiano nel 1993 che rendevano il 12% molto più degli altri titoli di stato europei e che hanno fruttato lauti guadagni perché la convergenza dell’economia italiana verso le altre e la riduzione di tassi di interesse ne ha fatto salire le quotazioni.")

36

Il sistema bancario internazionale diventa più instabile e cresce il rischio di fallimenti bancari perché si riducono i controlli l’assicurazione sui depositi è essenzialmente assente nell’attività bancaria internazionale. l’assenza di obblighi di riserva riduce la stabilità del sistema bancario. le ispezioni bancarie per richiedere requisiti di capitalizzazione e restrizioni sulle attività diventano più difficili in un contesto internazionale. c’è incertezza riguardo a quale banca centrale, se esiste, sia responsabile come prestatore di ultima istanza nell’attività bancaria internazionale.

37

In che cosa consiste la liberalizzazione del mercato dei capitali?

le banche e le imprese possono liberamente prendere a prestito sul mercato finanziario internazionale assenza di qualunque tipo di restrizioni ai flussi di capitali assenza di controlli sui tassi di interesse attivi e passivi assenza di controlli sul credito e di sussidi che favoriscano l’allocazione del credito in particolari settori possibilità di detenere depositi in valuta estera possibilità per i cittadini stranieri di detenere titoli nazionali e assenza di restrizioni sull’esportazione di capitali

38

Due tipi di liberalizzazione

liberalizzazione degli investimenti diretti esteri ma non dei movimenti di capitali a breve termine liberalizzazione completa di tutti i movimenti di capitali

39

Argomenti a favore della liberalizzazione completa dei movimenti di capitali

ogni paese ha come obiettivo la massimizzazione del reddito nazionale dovrebbe quindi favorire gli investimenti esteri se garantiscono rendimenti più elevati la competizione internazionale per i capitali impone ai governi di creare ambienti capaci di attrarre investimenti, stimola quindi politiche che accrescono l’efficienza l’apertura ai mercati finanziari internazionali consente una maggiore diversificazione degli investimenti e accresce la stabilità perché in situazioni di crisi quando gli investimenti interni sono bassi la caduta dei salari attrae fondi esteri i capitali internazionali sono un’importante fonte di risorse finanziarie per gli investimenti; i capitali sono attratti verso i paesi in via di sviluppo dalle migliori opportunità di investimento (prod. marginale del capitale più alta) il capitale non è diverso dagli altri beni la liberalizzazione produce effetti positivi per le stesse ragioni indicate a proposito del commercio

il capitale non è diverso dagli altri beni la liberalizzazione produce effetti positivi per le stesse ragioni indicate a proposito del commercio.")

40

La liberalizzazione completa ha favorito la crescita

La liberalizzazione completa ha favorito la crescita? Tasso di crescita del PIL e liberalizzazione dei capitali

41

Investimenti/PIL e liberalizzazione dei capitali

42

Perché la liberalizzazione non funziona?

l’analogia fra mercati finanziari e reali non è valida perché sono essenzialmente diversi la liberalizzazione è fortemente correlata con l’instabilità macroeconomica perché i movimenti dei capitali sono pro ciclici: quando l’economia tira e genera opportunità di profitto i capitali vengono attirati, quando entra in crisi i capitali fuggono verso paesi con migliori opportunità di investimento i flussi di capitali a breve non accrescono le risorse per l’investimento e non le riducono se vengono controllati (la Cina è il paese che ha attratto più investimenti nonostante forti controlli sui movimenti a breve) potrebbe esservi una relazione inversa: se i movimenti a breve aumentano l’instabilità creano un ambiente poco attrattivo per gli investimenti diretti l’afflusso di capitali speculativi provoca una sopravalutazione della moneta e difficoltà per le esportazioni Le banche prestano solo a chi non ne ha bisogno

potrebbe esservi una relazione inversa: se i movimenti a breve aumentano l’instabilità creano un ambiente poco attrattivo per gli investimenti diretti. l’afflusso di capitali speculativi provoca una sopravalutazione della moneta e difficoltà per le esportazioni. Le banche prestano solo a chi non ne ha bisogno.")

43

i capitali speculativi si rivolgono verso la borsa e il mercato immobiliare creando bolle speculative. In una prima fase esse creano un effetto ricchezza che stimola i consumi e favorisce la crescita. Ma quando i valori degli asset sono talmente alti da diventare irrealistici la bolla scoppia generando il panico e la fuga degli stessi capitali la liberalizzazione consente una improvvisa fuga dei capitali in caso di aspettative di crisi, la fuga causa: una contrazione del credito perché le banche sono private di parte delle loro risorse una svalutazione della moneta e un aumento del valore del debito denominato in valuta estera caduta della domanda aggregata e disoccupazione l’aspettativa di crisi può quindi risultare auto avverantesi

44

La liberalizzazione sottrae risorse alle economie deboli

per mantenere la stabilità del cambio in presenza di movimenti di capitali a breve i governi devono mantenere ingenti riserve di valuta il rapporto riserve/indebitamento a breve con l’estero deve essere tendenzialmente di uno a uno un impresa indonesiana chiede un prestito di 100 milioni di dollari a una banca estera e paga un tasso di interesse del 20% il governo deve accantonare 100 milioni di dollari come riserve di valuta per rendere fruttifera la somma acquista titoli del debito pubblico USA che rendono il 5% il paese ha perso così 15 milioni di dollari (senza contare il costo opportunità dei fondi accantonati: mancati investimenti in istruzione sanità ecc.) per molti paesi l’integrazione nei mercati finanziari internazionali non causa l’afflusso bensì la fuga dei capitali (in Africa nel 1990 il 40% della ricchezza era detenuto fuori dal continente)

per molti paesi l’integrazione nei mercati finanziari internazionali non causa l’afflusso bensì la fuga dei capitali (in Africa nel 1990 il 40% della ricchezza era detenuto fuori dal continente)")

45

Il regime dei cambi

46

Bilancia dei pagamenti

conto corrente: registra il valore monetario di tutte le transazioni con l’estero relative a beni e servizi saldo = differenza tra esportazioni e importazioni = esportazioni nette = X - M conto finanziario: registra il valore monetario di tutte le transazioni con l’estero relative ad attività finanziarie comprende:investimenti diretti, investimenti di portafoglio, scambi di valuta saldo = differenza tra attività finanziarie acquistate all’estero e cedute all’estero = investimenti esteri netti = NFI è sempre vera la relazione saldo conto corrente = saldo conto finanziario

47

Perché il saldo del conto corrente è sempre uguale a quello del conto finanziario?

se le esportazioni nette sono positive il paese introita valuta estera (ipotizziamo un miliardo di dollari). questa somma in valuta estera può essere: detenuta come tale all’estero (per esempio aprendo un deposito presso una banca estera) cambiata in valuta nazionale, in questo caso crescono le riserve valutarie del paese usata per effettuare investimenti all’estero (esempio acquistare titoli su una borsa estera) In tutti e tre i casi il saldo del conto finanziario aumenta di un miliardo di dollari perché si tratta sempre di attività patrimoniali sull’estero contabilizzate nel conto finanziario Tutto ciò che fa aumentare il conto corrente fa aumentare nella stessa misura il conto finanziario e viceversa quindi non possono che essere uguali

. questa somma in valuta estera può essere: detenuta come tale all’estero (per esempio aprendo un deposito presso una banca estera) cambiata in valuta nazionale, in questo caso crescono le riserve valutarie del paese. usata per effettuare investimenti all’estero (esempio acquistare titoli su una borsa estera) In tutti e tre i casi il saldo del conto finanziario aumenta di un miliardo di dollari perché si tratta sempre di attività patrimoniali sull’estero contabilizzate nel conto finanziario. Tutto ciò che fa aumentare il conto corrente fa aumentare nella stessa misura il conto finanziario e viceversa quindi non possono che essere uguali.")

48

pagamenti all’estero per acquisto di attività finanziarie

pagamenti all’estero per acquisto di beni e servizi Italia Resto del mondo pagamenti all’Italia per acquisto di beni e servizi pagamenti all’Italia per acquisto di attività finanziarie

49

Tasso di cambio Il tasso di cambio dipende dalla domanda e offerta di valuta nazionale contro valuta estera la domanda di valuta estera (offerta di valuta nazionale) dipende da: importazioni, investimenti all’estero l’offerta di valuta estera (domanda di valuta nazionale) dipende da: esportazioni, investimenti dall’estero

dipende da: importazioni, investimenti all’estero. l’offerta di valuta estera (domanda di valuta nazionale) dipende da: esportazioni, investimenti dall’estero.")

50

se la valuta nazionale si apprezza:

i prodotti esteri costano meno all’interno quelli nazionali costano di più all’estero le esportazioni diminuiscono, le importazioni aumentano le esportazioni nette diminuiscono la domanda di valuta estera cresce l’offerta di valuta estera diminuisce se la valuta nazionale si deprezza: i prodotti esteri costano di più all’interno quelli nazionali costano meno all’estero le esportazioni aumentano, le importazioni diminuiscono le esportazioni nette aumentano la domanda di valuta estera diminuisce l’offerta di valuta estera cresce

51

Movimenti di capitali Gli investimenti esteri dipendono dai rendimenti attesi all’interno e all’estero ovvero dai tassi di interesse se il tasso di interesse all’interno è minore che all’estero si verifica un deflusso di capitali verso l’estero se il tasso di interesse all’interno è maggiore che all’estero si verifica un afflusso di capitali dall’estero un deflusso di capitali verso l’estero comporta domanda di valuta estera e offerta di valuta nazionale un afflusso di capitali dall’estero comporta offerta di valuta estera e domanda di valuta nazionale

52

Determinazione del tasso di cambio

D1 = domanda di dollari per scambi di merci D2 = D1 + domanda di dollari per scambi di attività finanziarie cambio euro per dollaro O tasso di cambio di equilibrio D2 D1 dollari Al tasso di cambio di equilibrio domanda di dollari (investimenti esteri netti) e offerta di dollari (esportazioni nette) sono uguali

e offerta di dollari (esportazioni nette) sono uguali.")

53

Tasso di cambio e tasso di interesse sono quindi collegati fra loro

Se il tasso di interesse in Europa si riduce aumenta la domanda di dollari per acquisti di attività finanziarie all’estero. L’euro si svaluta Tasso di cambio e tasso di interesse sono quindi collegati fra loro euro per dollaro O TC3 TC2 D3 D2 D1 dollari

54

Tasso di cambio e aspettative

I movimenti di capitali dipendono inoltre dalle aspettative sul tasso di cambio se gli speculatori si attendono una svalutazione venderanno valuta nazionale contro valuta estera (deflusso di capitali) se gli speculatori si attendono una rivalutazione acquisteranno valuta nazionale contro valuta estera (afflusso di capitali) le aspettative a loro volta si formano in base ad alcune variabili fondamentali dell’economia che influiscono sull’equilibrio della bilancia dei pagamenti (quindi sulla domanda e offerta della valuta estera o nazionale)

se gli speculatori si attendono una rivalutazione acquisteranno valuta nazionale contro valuta estera (afflusso di capitali) le aspettative a loro volta si formano in base ad alcune variabili fondamentali dell’economia che influiscono sull’equilibrio della bilancia dei pagamenti (quindi sulla domanda e offerta della valuta estera o nazionale)")

55

Variabili rilevanti politica monetaria: una politica monetaria espansiva riduce il tasso di interesse, aumenta la domanda aggregata e le importazioni, i capitali defluiscono verso l’estero; tutto questo crea un deficit della BP e la valuta nazionale tende a deprezzarsi politica fiscale: una politica fiscale espansiva accompagnata da una politica monetaria accomodante causa deficit della bilancia commerciale; la valuta nazionale tende a deprezzarsi debito pubblico: un debito pubblico eccessivo induce aspettative di default e favorisce la fuga di capitali disponibilità di riserve valutarie interesse della banca centrale a difendere il cambio Se l’andamento di queste variabili è tale da suscitare diffuse aspettative di svalutazione gli speculatori vendono la valuta nazionale per riacquistarla quando si è svalutata l’aumentata offerta di valuta nazionale e domanda di valuta estera causano realmente la svalutazione e le aspettative divengono self fulfilling

56

Condizioni di equilibrio di una economia nazionale

Equilibrio interno: piena occupazione stabilità dei prezzi Equilibrio esterno: assenza di disavanzi della bilancia dei pagamenti tali da rendere difficile il pagamento dei debiti contratti con l’estero assenza di avanzi della bilancia dei pagamenti tali da rendere difficile il recupero dei crediti verso l’estero

57

Politiche di stabilizzazione

con una politica fiscale e monetaria espansiva si può far crescere la domanda aggregata e avvicinare l’economia alla piena occupazione ma queste politiche causano: un aumento delle importazioni e deficit commerciale un aumento del deficit pubblico inflazione un possibile deflusso di capitali, se il tasso di interesse rimane basso, per le aspettative sulla svalutazione tutti questi effetti aumentano la probabilità di attacchi speculativi e di un deprezzamento della valuta nazionale

58

Il trilemma di politica economica

L’apertura agli scambi e soprattutto ai mercati finanziari internazionali impone vincoli alla politica economica In particolare il governo non può perseguire simultaneamente tre obiettivi: politica monetaria indipendente stabilità del cambio libera circolazione dei capitali in regime di libera circolazione dei capitali se un governo decide di ridurre il tasso di interesse per stimolare la domanda interna e accrescere l’occupazione deve fronteggiare una fuga di capitali e la conseguente svalutazione della propria valuta se vuole usare la leva monetaria e mantenere stabile il tasso di cambio deve introdurre vincoli ai movimenti di capitali se vuole mantenere un tasso di cambio stabile e la libera circolazione dei capitali deve rinunciare a usare la politica monetaria per gli obiettivi di equilibrio interno

59

Cambi fissi o flessibili?

cambi flessibili: il tasso di cambio è determinato spontaneamente dal mercato attraverso il gioco della domanda e offerta di valuta cambi fissi: un paese si impegna a mantenere un tasso di cambio molto vicino a un obiettivo prefissato mediante operazioni di acquisto e vendita di valuta attingendo alle riserve valutarie movimenti del tasso di interesse controlli valutari

60

ragioni a favore dei cambi flessibili

indipendenza della politica monetaria minore interdipendenza macroeconomica, possibilità di ammortizzare meglio gli shock esterni la flessibilità è uno stabilizzatore automatico che aiuta a mantenere l’equilibrio interno ed esterno non è necessario accumulare ingenti riserve valutarie per difendere il cambio ragioni a favore dei cambi fissi minore incertezza che favorisce il commercio e i movimenti di capitali la stabilità dei cambi frena la speculazione impossibilità di svalutazioni competitive maggiori vincoli di disciplina per le banche centrali

61

ll gold standard Nella generazione precedente la I guerra mondiale il regime di tassi di cambio vigenti era un sistema a cambi fissi chiamato sistema monetario aureo o gold standard. Le autorità monetarie fissavano la parità della propria moneta in termini di una certa quantità di oro ed erano pronte ad acquistare e a vendere la propria valuta in cambio di oro alla parità prefissata. Il tasso di cambio bilaterale tra due paesi era pari al rapporto tra le parità auree delle due monete. Se per esempio il prezzo dell’oro in $ è fissato dalla FR a 35$ per oncia e dalla Banca d’Inghilterra a 14,58 £ per oncia il tasso di cambio dollaro/sterlina è : 35/14,58= 2,40 $ per sterlina

62

Aggiustamenti nel gold standard

L’arbitraggio internazionale sui cambi faceva sì che l’acquisto o la vendita di valuta a un prezzo diverso dal rapporto tra le due parità avrebbe innescato dei meccanismi ( spedizione di oro per i pagamenti internazionali) che avrebbero riportato il tasso di cambio al suo valore prefissato. La parità poteva variare entro margini ristretti detti: punti dell’oro (pari alle spese di trasporto e assicurazione dell’oro) Aggiustamento automatico delle bilance dei pagamenti. Se un paese aumenta l’offerta di moneta, il tasso di interesse diminuisce. Ciò rende le attività estere più redditizie. La valuta interna non può svalutarsi ma i detentori della valuta la scambiano contro oro, spediscono l’oro all’estero e acquistano attività estere. Il paese sperimenta un deflusso di oro. L’offerta di moneta diminuisce e il tasso di interesse aumenta di nuovo. Il contrario avviene nei paesi in cui è affluito l’oro: l’offerta di moneta aumenta e il tasso di interesse diminuisce. Se un paese si trova in deficit perde oro. Per arginare il deflusso di oro è costretto a seguire politiche restrittive che aumentano il tasso di interesse e causano deflazione e disoccupazione

che avrebbero riportato il tasso di cambio al suo valore prefissato. La parità poteva variare entro margini ristretti detti: punti dell’oro (pari alle spese di trasporto e assicurazione dell’oro) Aggiustamento automatico delle bilance dei pagamenti. Se un paese aumenta l’offerta di moneta, il tasso di interesse diminuisce. Ciò rende le attività estere più redditizie. La valuta interna non può svalutarsi ma i detentori della valuta la scambiano contro oro, spediscono l’oro all’estero e acquistano attività estere. Il paese sperimenta un deflusso di oro. L’offerta di moneta diminuisce e il tasso di interesse aumenta di nuovo. Il contrario avviene nei paesi in cui è affluito l’oro: l’offerta di moneta aumenta e il tasso di interesse diminuisce. Se un paese si trova in deficit perde oro. Per arginare il deflusso di oro è costretto a seguire politiche restrittive che aumentano il tasso di interesse e causano deflazione e disoccupazione.")

63

Il sistema di Bretton Woods

è un sistema di cambi fissi che si basa su: dollaro convertibile in oro (solo per le banche centrali) altre valute convertibili in dollari a un tasso di cambio fisso le banche centrali si impegnano a difendere le parità in caso di pressioni sul cambio gli squilibri fondamentali di bilancia dei pagamenti potevano essere corretti tramite svalutazione o rivalutazione ufficiale della propria moneta viene istituito il Fondo Monetario Internazionale (FMI) che fornisce prestiti in valuta ai paesi che abbiano difficoltà transitorie nella bilancia dei pagamenti il dollaro diviene la valuta usata nei pagamenti internazionali e di riserva

altre valute convertibili in dollari a un tasso di cambio fisso. le banche centrali si impegnano a difendere le parità in caso di pressioni sul cambio. gli squilibri fondamentali di bilancia dei pagamenti potevano essere corretti tramite svalutazione o rivalutazione ufficiale della propria moneta. viene istituito il Fondo Monetario Internazionale (FMI) che fornisce prestiti in valuta ai paesi che abbiano difficoltà transitorie nella bilancia dei pagamenti. il dollaro diviene la valuta usata nei pagamenti internazionali e di riserva.")

64

L’asimmetria del gold exchange standard

Il sistema creato a BW fu pensato originariamente come un gold exchange standard in quanto le banche centrali potevano detenere sia oro sia valute di riserva convertibili in oro e quindi permetteva maggiore flessibilità rispetto al gold standard puro, in realtà operò dalla metà degli anni ’60 come un regime a valuta di riserva (dollar standard) Il principale svantaggio di un sistema a valuta di riserva è che si crea una grave asimmetria. Il paese la cui moneta viene usata come valuta di riserva occupa una posizione speciale: non ha bisogno di intervenire sul mercato dei cambi e non deve preoccuparsi di riequilibrare la propria bilancia dei pagamenti Per qualunque altro paese un deficit della BP (che da luogo a un eccesso di offerta della propria valuta) provoca la svalutazione della moneta nazionale ma questo non vale per il dollaro In altri termini gli USA possono acquistare più beni di quelli che vendono indebitandosi cronicamente verso l’estero senza subire alcuna perdita di potere d’acquisto (svalutazione) Questo fenomeno è denominato signoraggio

Il principale svantaggio di un sistema a valuta di riserva è che si crea una grave asimmetria. Il paese la cui moneta viene usata come valuta di riserva occupa una posizione speciale: non ha bisogno di intervenire sul mercato dei cambi e non deve preoccuparsi di riequilibrare la propria bilancia dei pagamenti. Per qualunque altro paese un deficit della BP (che da luogo a un eccesso di offerta della propria valuta) provoca la svalutazione della moneta nazionale ma questo non vale per il dollaro. In altri termini gli USA possono acquistare più beni di quelli che vendono indebitandosi cronicamente verso l’estero senza subire alcuna perdita di potere d’acquisto (svalutazione) Questo fenomeno è denominato signoraggio.")

65

Il crollo del sistema di Bretton Woods

con l’andare del tempo la quantità di dollari in circolazione diviene tale che non è più possibile garantire la convertibilità in oro il dollaro diventa bersaglio di attacchi speculativi nel 1971 gli USA abbandonano la convertibilità e il sistema di Bretton Woods crolla sostituito da un regime di cambi fluttuanti

66

Globalizzazione e regimi di cambio

La maggiore mobilità dei capitali rende difficile per i paesi piccoli o a valuta debole gestire un cambio flessibile la valuta nazionale è facilmente soggetta ad attacchi speculativi perché gli speculatori sanno che difendere il cambio richiede una quantità di riserve valutarie che spesso questi paesi non hanno i cambi flessibili richiedono meno disciplina nella politica monetaria ne derivano squilibri interni (inflazione) e esterni (deficit della bilancia commerciale) che rendono queste valute più attaccabili molti paesi cercano una soluzione ancorando la propria moneta a monete più forti

e esterni (deficit della bilancia commerciale) che rendono queste valute più attaccabili. molti paesi cercano una soluzione ancorando la propria moneta a monete più forti.")

67

Dollarizzazione tre soluzioni

valuta comune (come nel caso dell’euro) rende la valuta più stabile perché ne aumenta il peso nel mercato internazionale delle valute o ne fa una valuta di riserva richiede una valuta precedentemente forte (il marco nel caso europeo) dollarizzazione: la valuta nazionale viene agganciata al dollaro o ad altre valute pregiate (è il caso di alcuni paesi sud americani come l’Argentina) in questo caso il paese deve detenere riserve nella valuta pregiata pari al volume della circolazione monetaria interna libera fluttuazione: possibile solo per singoli paesi con economie forti (Canada, Australia)

rende la valuta più stabile perché ne aumenta il peso nel mercato internazionale delle valute o ne fa una valuta di riserva. richiede una valuta precedentemente forte (il marco nel caso europeo) dollarizzazione: la valuta nazionale viene agganciata al dollaro o ad altre valute pregiate (è il caso di alcuni paesi sud americani come l’Argentina) in questo caso il paese deve detenere riserve nella valuta pregiata pari al volume della circolazione monetaria interna. libera fluttuazione: possibile solo per singoli paesi con economie forti (Canada, Australia)")

68

Crisi valutarie e bancarie

69

Che cos’è una crisi valutaria?

Se gli investitori perdono fiducia in un determinata economia e nella sua valuta potrebbero iniziare a vendere le attività finanziarie denominate in quella valuta. Se questo comportamento si verifica su larga scala e in un breve periodo di tempo, siamo di fronte a un attacco speculativo nei confronti della valuta. Se l’attacco riesce, quella determinata valuta si deprezzerà. Il deprezzamento può essere rilevante. Vedi il caso della crisi valutaria che colpì le economie del Sud Est Asiatico nel 1997: in media, le valute asiatiche persero il 50% del loro valore nei confronti del dollaro.

70

Che cos’è una crisi bancaria?

Una crisi bancaria è qualcosa di molto simile a quella valutaria e spesso i due tipi di crisi si verificano simultaneamente La crisi bancaria ha luogo quando si determina una perdita di fiducia da parte dei creditori nella capacità delle banche di onorare i loro debiti I creditori possono essere sia esteri (in questo caso la crisi bancaria si accompagna a una crisi valutaria) che interni (anche in questo caso può esservi una crisi valutaria perchè i creditori esportano capitali) Si scatena un’ondata di panico che spinge i creditori a reclamare immediatamente i loro crediti per timore di non riuscire a recuperarli Le banche entrano quindi in una crisi di liquidità perché hanno concesso prestiti e effettuato investimenti finanziari per un valore superiore alle riserve in moneta legale di cui dispongono (moltiplicatore bancario) Le difficoltà e infine il fallimento di alcune banche importanti possono trascinare con sè tutto il sistema bancario nazionale perché tra le banche esistono forti relazioni incrociate di credito e debito

che interni (anche in questo caso può esservi una crisi valutaria perchè i creditori esportano capitali) Si scatena un’ondata di panico che spinge i creditori a reclamare immediatamente i loro crediti per timore di non riuscire a recuperarli. Le banche entrano quindi in una crisi di liquidità perché hanno concesso prestiti e effettuato investimenti finanziari per un valore superiore alle riserve in moneta legale di cui dispongono (moltiplicatore bancario) Le difficoltà e infine il fallimento di alcune banche importanti possono trascinare con sè tutto il sistema bancario nazionale perché tra le banche esistono forti relazioni incrociate di credito e debito.")

71

Le sequenze tipiche di una crisi valutaria sono:

Calo di fiducia nella valuta gli investitori vendono le attività finanziarie denominate nella valuta sotto pressione inizialmente la BC cerca di difendere la parità aumentando il tasso di interesse o cedendo riserve se l’attacco speculativo persiste, la BC getta la spugna e la valuta si deprezza Non tutte le crisi valutarie portano al deprezzamento. Aumenti del tasso di interesse o variazioni delle riserve possono rassicurare gli investitori circa la volontà della BC di mantenere la parità e l’attacco speculativo potrebbe cessare. Ma questo accade meno spesso quando l’economia attaccata è debole o piccola.

72

Caratteristiche delle crisi valutarie

solitamente si accompagnano ad un’inversione del flusso di capitali ciò è vero soprattutto per le economie emergenti, più esposte alle crisi valutarie rispetto ai paesi avanzati le economie emergenti hanno un livello del risparmio interno relativamente basso e offrono potenzialmente elevati rendimenti sugli investimenti per questo motivo le economie emergenti investite da una crisi valutaria presentano spesso un elevato flusso netto di capitali in entrata prima della crisi. Una volta innescata la crisi, il flusso netto di capitali in entrata si inverte drasticamente in un flusso netto di capitali in uscita.

73

Frequenza delle crisi finanziarie (probabilità per anno)

")

74

La crisi messicana la crisi del peso messicano è difficile da spiegare anche per gli economisti. i tasso di cambio non era sopravvalutato né c’erano grandi disavanzi di bilancio che potessero far temere processi inflazionistici in atto. Non c’erano quindi ragioni per attendersi una svalutazione i timore di attacchi speculativi era quasi nullo perché non esistevano incompatibilità tra le politiche di governo per mantenere il cambio fisso e i fondamentali dell’economia (bilancio pubblico in pareggio, inflazione sotto controllo, crescita sostenuta). Inoltre il paese era appena entrato nel club dell’OCSE e nel NAFTA (North American Free Trade Agreement) che assicurava mercati ampi privi di dazi doganali che avrebbero favorito le esportazioni delle merci messicane. ci si aspettava quindi un rafforzamento del peso messicano in termini reali (apprezzamento)

. Inoltre il paese era appena entrato nel club dell’OCSE e nel NAFTA (North American Free Trade Agreement) che assicurava mercati ampi privi di dazi doganali che avrebbero favorito le esportazioni delle merci messicane. ci si aspettava quindi un rafforzamento del peso messicano in termini reali (apprezzamento)")

75

Tasso di cambio nominale del Messico: il valore del dollaro statunitense è espresso in pesos messicani. L’entità e la rapidità del crollo del peso messicano alla fine del 1994 destò sorpresa.

76

Cause della crisi messicana

inversione di tendenza nelle aspettative degli investitori finanziari internazionali a causa della rivolta zapatista scoppiata nella provincia povera del Chiapas che fece temere per la stabilità politica del paese. le autorità messicane spesero 50 miliardi di $ di riserve per sostenere il peso. Esaurite le riserve lasciarono fluttuare il peso nei confronti del $ la svalutazione ebbe conseguenze disastrose. Ogni deprezzamento del peso aumentava il valore del debito estero messicano (denominato in $) accrescendo la probabilità che il governo ripudiasse il debito. l’alternativa per le autorità messicane era di lasciare deprezzare ancora di più il peso abbassando ulteriormente i tassi di interesse. Questo però significava aumentare ancora di più il valore del debito estero denominato in $. Gli aiuti e i prestiti del FMI e del governo statunitense aiutarono a ripristinare la fiducia degli investitori nell’economia messicana e la crisi fu meno catastrofica di quanto previsto la crisi messicana è un esempio di come eventi politici in un contesto di buoni fondamentali economici possano scatenare gravi crisi

accrescendo la probabilità che il governo ripudiasse il debito. l’alternativa per le autorità messicane era di lasciare deprezzare ancora di più il peso abbassando ulteriormente i tassi di interesse. Questo però significava aumentare ancora di più il valore del debito estero denominato in $. Gli aiuti e i prestiti del FMI e del governo statunitense aiutarono a ripristinare la fiducia degli investitori nell’economia messicana e la crisi fu meno catastrofica di quanto previsto. la crisi messicana è un esempio di come eventi politici in un contesto di buoni fondamentali economici possano scatenare gravi crisi.")

77

la crisi asiatica La crisi colpisce inaspettatamente molte economie simultaneamente (Tailandia, Corea, Indonesia, Singapore, Malesia, Filippine) I principali indicatori macroeconomici (tasso di crescita, tasso di inflazione, tasso di disoccupazione, debito pubblico, saldo della bilancia dei pagamenti) di questi paesi erano largamente positivi la crisi ha inizio con un attacco speculativo alla valuta tailandese (baht) che si svaluta del 50% mentre le quotazioni di borsa si riducono del 75% la crisi si diffonde rapidamente agli altri paesi attraverso un contagio

I principali indicatori macroeconomici (tasso di crescita, tasso di inflazione, tasso di disoccupazione, debito pubblico, saldo della bilancia dei pagamenti) di questi paesi erano largamente positivi. la crisi ha inizio con un attacco speculativo alla valuta tailandese (baht) che si svaluta del 50% mentre le quotazioni di borsa si riducono del 75% la crisi si diffonde rapidamente agli altri paesi attraverso un contagio.")

78

Svalutazione delle monete della Malesia e Tailandia nel 1997

79

Fattori determinanti delle crisi

la crisi nasce da un eccesso di investimenti in attività molto rischiose le garanzie implicite o esplicite su molti investimenti favoriscono comportamenti distorti degli investitori (moral hazard) i capitali affluiscono dall’estero attirati dalla redditività di questi investimenti, le banche interne si indebitano sull’estero per finanziarli cresce così l’esposizione in valuta estera e al rischio degli investimenti si aggiunge quello di cambio l’afflusso di capitali e l’eccesso di investimenti generano una bolla speculativa sia immobiliare che di borsa quando diventa chiaro che il valore degli investimenti immobiliari e dei titoli non può essere recuperato si scatena la speculazione al ribasso e i capitali fuggono all’estero si crea una forte domanda di valuta estera che mette sotto pressione il tasso di cambio causando la svalutazione

i capitali affluiscono dall’estero attirati dalla redditività di questi investimenti, le banche interne si indebitano sull’estero per finanziarli. cresce così l’esposizione in valuta estera e al rischio degli investimenti si aggiunge quello di cambio. l’afflusso di capitali e l’eccesso di investimenti generano una bolla speculativa sia immobiliare che di borsa. quando diventa chiaro che il valore degli investimenti immobiliari e dei titoli non può essere recuperato si scatena la speculazione al ribasso e i capitali fuggono all’estero. si crea una forte domanda di valuta estera che mette sotto pressione il tasso di cambio causando la svalutazione.")

80

Circolo vizioso fuga di capitali svalutazione del cambio

aumenta l’onere del debito (denominato in valuta estera) per le società finanziarie e banche che sono costrette a vendere attività la vendita fa scoppiare la bolla il valore delle attività crolla cade la domanda aggregata si riducono consumi e investimenti l’economia entra in crisi

per le. società finanziarie e banche che sono costrette a vendere attività. la vendita fa scoppiare la bolla il valore delle attività crolla. cade la domanda aggregata si riducono consumi e investimenti. l’economia entra in crisi.")

81

Circolo vizioso Deficit di bilancia dei pagamenti

Svalutazione della moneta Perdita di fiducia

82

Perché eccesso di investimenti rischiosi?

rendimento di A 105 nel caso favorevole (probabilità = 0,5) 105 nel caso sfavorevole (probabilità = 0,5) Rendimento atteso di A = 105x 0, x 0,5 = 105 rendimento di B 120 nel caso favorevole (probabilità = 0,5) 80 nel caso sfavorevole (probabilità = 0,5) rendimento atteso di B = 120x 0, x 0,5 = 100 Se un garante (spesso il governo) assicura che in caso sfavorevole l’investitore può recuperare il valore dell’investimento (100) rendimento atteso di B con garanzia = 120x 0, x 0,5 = 110

105 nel caso sfavorevole (probabilità = 0,5) Rendimento atteso di A = 105x 0, x 0,5 = 105. rendimento di B. 120 nel caso favorevole (probabilità = 0,5) 80 nel caso sfavorevole (probabilità = 0,5) rendimento atteso di B = 120x 0, x 0,5 = 100. Se un garante (spesso il governo) assicura che in caso sfavorevole l’investitore può recuperare il valore dell’investimento (100) rendimento atteso di B con garanzia = 120x 0, x 0,5 = 110.")

83

Elementi comuni delle crisi

contagio: la crisi si diffonde da un paese all’altro anche se non vi sono forti legami di interdipendenza crisi valutarie e bancarie vanno insieme spesso le prime sono conseguenza delle seconde o viceversa (twin crisis) dollarizzazione dei debiti: il debito è prevalentemente denominato in una valuta estera forte (dollaro) la dollarizzazione è dovuta alla mancanza di credibilità del governo e del settore privato delle economie emergenti (original sin o peccato originale)

dollarizzazione dei debiti: il debito è prevalentemente denominato in una valuta estera forte (dollaro) la dollarizzazione è dovuta alla mancanza di credibilità del governo e del settore privato delle economie emergenti (original sin o peccato originale)")

84

Contagio Si ha contagio quando la svalutazione di una moneta rispetto a un’altra coinvolge altre monete diffondendo una crisi valutaria due possibili cause canale commerciale: se tra le valute dei paesi A e B esiste un certo tasso di cambio e la valuta di B si svaluta le merci di B diventano più competitive in A. Consideriamo un paese C: a causa della svalutazione di B C perde competitività sia in B che in A (perché sul mercato di A è spiazzato da B) esempio: nel 1999 Brasile e Argentina mantenevano un regime di cambio fisso con il dollaro. Il real brasiliano viene svalutato, a quel punto l’Argentina perde competitività sia sul mercato brasiliano che su quello USA e due anni dopo è costretta a svalutare canale finanziario: se le banche del paese C possiedono attività finanziarie denominate nella valuta di B la svalutazione causa una perdita nei bilanci delle banche e può innescare una crisi bancaria in C che porta alla crisi valutaria

esempio: nel 1999 Brasile e Argentina mantenevano un regime di cambio fisso con il dollaro. Il real brasiliano viene svalutato, a quel punto l’Argentina perde competitività sia sul mercato brasiliano che su quello USA e due anni dopo è costretta a svalutare. canale finanziario: se le banche del paese C possiedono attività finanziarie denominate nella valuta di B la svalutazione causa una perdita nei bilanci delle banche e può innescare una crisi bancaria in C che porta alla crisi valutaria.")

85

Crisi finanziarie e politica economica: I dieci comandamenti del Washington consensus

1. disciplina fiscale: i governi dovrebbero attuare politiche fiscali che conducano a un tendenziale pareggio del bilancio o comunque a un rapporto stabile fra deficit e PIL 2. riqualificazione della spesa pubblica: riduzione dei sussidi concentrazione della spesa su sanità, istruzione e infrastrutture 3. riforma fiscale: ampia base imponibile accompagnata da basse aliquote marginali 4. liberalizzazione dei tassi di interesse: i tassi devono essere determinati dal libero gioco del mercato 5. tasso di cambio flessibile: anche il tasso di cambio deve essere determinato dal libero gioco del mercato e deve essere tale da rendere l’economia competitiva senza generare inflazione e instabilità 6. liberalizzazione del commercio: abolizione delle tariffe protettive, licenze all’importazione e altri vincoli al commercio; una limitata e temporanea protezione è consentita per le industrie nascenti

86

7. liberalizzazione dei movimenti di capitali: la liberalizzazione è invocata soprattutto con riferimento agli IDE 8. privatizzazioni: accrescono l’efficienza e attenuano il problema del debito pubblico 9. deregolamentazione dei mercati: eliminazione di barriere all’entrata, controlli sui prezzi, discriminazioni nell’allocazione del credito 10. protezione dei diritti di proprietà

87

Le prescrizioni del FMI per risolvere le crisi

L’FMI concede prestiti internazionali in valuta a paesi colpiti da crisi bancarie e valutarie a condizione che pongano in essere le politiche di aggiustamento strutturale indicate in precedenza in particolare: politica monetaria restrittiva per aumentare il tasso di interesse (in alcuni casi è stato richiesto di portare i tassi al 30% , 50% e persino 80%) e difendere la stabilità del tasso di cambio austerità fiscale: aumento della pressione fiscale e riduzione della spesa pubblica privatizzazioni per ridurre il debito pubblico liberalizzazione finanziaria sia sul mercato interno (deregulation del sistema bancario) che su quello estero (piena libertà di circolazione dei capitali)

e difendere la stabilità del tasso di cambio. austerità fiscale: aumento della pressione fiscale e riduzione della spesa pubblica. privatizzazioni per ridurre il debito pubblico. liberalizzazione finanziaria sia sul mercato interno (deregulation del sistema bancario) che su quello estero (piena libertà di circolazione dei capitali)")

88

Quanto costa difendere il cambio da un attacco speculativo?

gli speculatori si attendono una svalutazione del 10% nel prossimo mese il tasso di interesse in altri paesi è pari al 5% quale tasso di interesse interno per scongiurare l’attacco speculativo? la valuta nazionale deve rendere il 15% o più su base mensile perché in questo caso la perdita di rendimento più che compensa il guadagno speculativo perché questo accada il tasso di interesse su base annua deve essere uguale al 168% se l’aspettativa è una svalutazione del 10% nella prossima settimana il tasso deve essere pari al 727% se l’economia è solida basta che il tasso assuma questo valore per poche ore o giorni (tasso istantaneo) se l’aspettativa persiste tassi molto elevati devono essere mantenuti a lungo

se l’aspettativa persiste tassi molto elevati devono essere mantenuti a lungo.")

89

Le ricette del FMI hanno funzionato ? il punto di vista dei critici

le prescrizioni del FMI si basano su tre assunti: è importante evitare il deprezzamento del cambio per evitare conseguenze inflazionistiche e la possibilità di contagio aumentare il tasso di interesse è la soluzione a questo problema i benefici della difesa del cambio superano i costi Critiche un cambio sopravalutato comporta costi elevati riduzione delle esportazioni – caduta della domanda aggregata – recessione e disoccupazione - riduzione della crescita proprio nel momento in cui l’economia ha bisogno di valuta estera la caduta delle esportazioni ne limita l’afflusso la recessione può causare effetti di contagio perché riduce le importazioni da altri paesi

90

l’aumento del tasso di interesse non serve a difendere il cambio

la principale preoccupazione dei prestatori di capitali non è il rendimento ma la restituzione del capitale la probabilità di restituzione diminuisce (default) perché se l’economia entra in crisi a causa degli elevati tassi di interesse che scoraggiano gli investimenti i capitali escono anziché entrare le imprese indebitate a breve precipitano in una situazione di stress finanziario o addirittura nella bancarotta effetti negativi di lungo periodo le imprese costrette alla bancarotta escono dal mercato non solo la domanda ma anche l’offerta aggregata si riduce rimpiazzare le imprese espulse con nuove imprese è un processo costoso e difficile la difesa del cambio impone ai paesi debitori di detenere ingenti riserve valutarie che rappresentano un costo elevato per le economie dei PVS in termini di investimenti infrastrutturali mancati

perché. se l’economia entra in crisi a causa degli elevati tassi di interesse che scoraggiano gli investimenti i capitali escono anziché entrare. le imprese indebitate a breve precipitano in una situazione di stress finanziario o addirittura nella bancarotta. effetti negativi di lungo periodo. le imprese costrette alla bancarotta escono dal mercato non solo la domanda ma anche l’offerta aggregata si riduce rimpiazzare le imprese espulse con nuove imprese è un processo costoso e difficile. la difesa del cambio impone ai paesi debitori di detenere ingenti riserve valutarie che rappresentano un costo elevato per le economie dei PVS in termini di investimenti infrastrutturali mancati.")

91

Misure alternative secondo i critici

introdurre controlli sui capitali attraverso la tassazione (Malesia) le politiche devono tenere conto delle situazioni specifiche nazionali è necessario ridurre l’instabilità dei mercati finanziari internazionali

le politiche devono tenere conto delle situazioni specifiche nazionali. è necessario ridurre l’instabilità dei mercati finanziari internazionali.")

92

Sassolini negli ingranaggi: la Tobin tax

La Tobin tax fu proposta nel 1978 da James Tobin allo scopo di ridurre la volatilità dei movimenti di capitali internazionali si tratta di una piccola tassa (0,5% o meno) su tutte le transazioni di valuta che funziona come un sassolino negli ingranaggi di una macchina la tassa avrebbe scarsi effetti sui movimenti di capitali a lungo termine poiché incide troppo poco sui rendimenti mentre rappresenterebbe un costo significativo nelle transazioni a scopo speculativo che sfruttano piccole differenze nelle fluttuazioni dei cambi

su tutte le transazioni di valuta che funziona come un sassolino negli ingranaggi di una macchina. la tassa avrebbe scarsi effetti sui movimenti di capitali a lungo termine poiché incide troppo poco sui rendimenti. mentre rappresenterebbe un costo significativo nelle transazioni a scopo speculativo che sfruttano piccole differenze nelle fluttuazioni dei cambi.")

93

Effetti della Tobin tax

riduzione della volatilità dei tassi di cambio che favorisce la crescita del commercio maggiore autonomia dei governi nel decidere la politica monetaria riduzione delle esigenze di accantonamento di valuta per la difesa del cambio la tassa genererebbe un gettito (stimato da alcuni in miliardi di dollari annui) utilizzabile per aumentare le risorse destinate agli aiuti ai PVS

utilizzabile per aumentare le risorse destinate agli aiuti ai PVS.")

94

Controindicazioni mette sullo stesso piano qualunque tipo di transazione data la frammentazione della produzione di molti beni potrebbe avere effetti cumulativi sui costi dei beni intermedi esistono dubbi sul fatto che una tassa così bassa possa scoraggiare attacchi speculativi che, in alcuni casi possono generare profitti del 30% o più l’evidenza empirica non corrobora l’ipotesi che costi di transazione più alti diminuiscano l’instabilità dei mercati esempi: il mercato immobiliare presenta alti costi di transazione ma è caratterizzato da una forte speculazione chi effettua transazioni nella borsa di Londra è soggetto a una tassa dello 0,5% ma la borsa di Londra non è meno instabile di qualunque altra borsa la tassa dovrebbe essere uniforme in tutto il mondo

95

Il debito estero

96

Evoluzione del debito estero (miliardi di dollari)

nel 2005 il servizio del debito (restituzione del capitale più interessi) ammontava a 513 miliardi di dollari

ammontava a 513 miliardi di dollari.")

97

Debito e GNP nel 2000 (miliardi di dollari)

")

98

Motivazioni economiche generali del debito estero

nei paesi in via di sviluppo esistono spesso buone opportunità di investimento i paesi in via di sviluppo non riescono a risparmiare risorse sufficienti per finanziare gli investimenti indebitandosi con l’estero questi paesi possono attingere a risorse in eccesso rispetto al risparmio interno per finanziare gli investimenti

99

La contrazione di un debito estero comporta per il paese debitore l’obbligazione di restituire il capitale preso a prestito e di pagare gli interessi (servizio del debito) Il debito può essere denominato in valuta nazionale o in valuta estera. Un paese che dispone di una moneta solida con una elevata credibilità internazionale può contrarre prestiti nella propria valuta (è il caso per esempio degli USA). Al contrario paesi con economia debole e valuta instabile sono costretti a contrarre debiti denominati in una valuta forte a causa della scarsa credibilità internazionale (original sin) La differenza essenziale fra queste due forme di indebitamento è che nel primo caso una svalutazione della propria moneta è priva di conseguenze per il paese indebitato mentre nel secondo aumenta il valore del debito in termini di valuta interna La capacità di un paese di restituire il debito denominato in valuta estera dipende quindi dalla propria disponibilità di valuta estera che, a sua volta, dipende dalla propria capacità di esportare beni e di attrarre capitali dall’estero

. Al contrario paesi con economia debole e valuta instabile sono costretti a contrarre debiti denominati in una valuta forte a causa della scarsa credibilità internazionale (original sin) La differenza essenziale fra queste due forme di indebitamento è che nel primo caso una svalutazione della propria moneta è priva di conseguenze per il paese indebitato mentre nel secondo aumenta il valore del debito in termini di valuta interna. La capacità di un paese di restituire il debito denominato in valuta estera dipende quindi dalla propria disponibilità di valuta estera che, a sua volta, dipende dalla propria capacità di esportare beni e di attrarre capitali dall’estero.")

100

Struttura del debito Forme alternative di finanziamento

finanziamento con obbligazioni prestiti bancari prestiti ufficiali investimenti diretti esteri investimenti di portafoglio in azioni societarie In numerosi PVS, questo canale è stato rafforzato dai programmi di privatizzazione.

101

Le cinque forme di finanziamento possono essere classificate in due categorie:

finanziamento con debito: finanziamento con obbligazioni, bancario e ufficiale finanziamento con capitale di rischio: investimenti diretti e di portafoglio (azioni) nel primo caso i creditori hanno diritto alla restituzione del capitale più l’interesse nel secondo essi hanno titolo a una quota dei profitti realizzati con gli investimenti che hanno finanziato in caso di eventi imprevisti o di crisi la distinzione è fondamentale perché quando il reddito interno cade: i profitti cadono compresi quelli degli investitori esteri i debiti verso l’estero contratti mediante finanziamenti con debito rimangono inalterati

nel primo caso i creditori hanno diritto alla restituzione del capitale più l’interesse. nel secondo essi hanno titolo a una quota dei profitti realizzati con gli investimenti che hanno finanziato. in caso di eventi imprevisti o di crisi la distinzione è fondamentale perché quando il reddito interno cade: i profitti cadono compresi quelli degli investitori esteri. i debiti verso l’estero contratti mediante finanziamenti con debito rimangono inalterati.")

102

Debiti a breve e a lungo termine investimenti produttivi e di portafoglio

Una seconda classificazione riguarda la durata del debito i debiti a breve termine, costituiti soprattutto da titoli o prestiti bancari a breve termine devono essere restituiti in tempi brevi il contrario vale per i prestiti bancari a lungo termine e il debito ufficiale che ha in genere scadenze più lunghe Una terza distinzione è quella fra investimenti produttivi e finanziari I debiti contratti per il finanziamento di investimenti produttivi sono in genere a lungo termine inoltre, dal momento che creano nuove risorse e aumentano la capacità di esportazione, contribuiscono a rendere possibile la restituzione del debito Questo è meno vero per gli investimenti finanziari che obbediscono a logiche speculative e influiscono molto meno sulla competitività dell’economia

103

Crisi debitorie Il problema del default

Il debitore non ripaga alla scadenza stabilita dal contratto di prestito senza un accordo con il creditore i prestatori di fondi percepiscono rischi di default e cessano di fare nuovi prestiti il paese sta prendendo a prestito dall’estero per finanziare i propri investimenti l’impossibilità di ottenere nuovi prestiti impone una riduzione degli investimenti, un aumento del risparmio o entrambi alla contrazione degli investimenti segue quella della domanda aggregata che riduce il reddito e crea disoccupazione anche se il paese non era inizialmente vicino al default la percezione di un rischio diventa self fulfilling perché la crisi rende più difficili le esportazioni, riduce il prelievo fiscale e aumenta il deficit pubblico

104

la dinamica è molto simile a quella delle crisi valutarie e bancarie

se il cambio è ancorato a valute pregiate con molta probabilità una crisi debitoria è seguita da una crisi valutaria e bancaria il governo può cedere riserve per pagare il debito ma non può più difendere la parità della moneta nazionale con la valuta pregiata a cui è agganciata il rischio di svalutazione mette in crisi anche le banche perché i detentori di depositi li ritirano per cambiarli in valuta straniera si scatena così una tripla crisi le cui componenti si rafforzano a vicenda

105

La crisi del debito degli anni ottanta

La grande recessione degli anni ottanta scatenò la crisi debitoria dei paesi in via di sviluppo. L’adozione di politiche economiche restrittive negli Stati Uniti condusse a: caduta della domanda aggregata nei paesi industrializzati immediato e forte aumento del tasso di interesse e aumento della spesa per interessi sul debito estero notevole apprezzamento del dollaro collasso dei prezzi di materie prime e prodotti agricoli aumento del prezzo del petrolio tutto questo equivale a una potente tenaglia: cresce l’onere del servizio del debito diminuiscono i proventi delle esportazioni per i paesi debitori nell’Agosto del 1982 il Messico annunciò che non poteva più far fronte al pagamento di 80 miliardi di dollari di debito estero. Alla fine del 1986, più di 40 paesi si erano trovati di fronte a gravi problemi di debito estero. la crisi non è nata da cambiamenti nelle politiche economiche dei paesi debitori ma da cambiamenti in quella americana. Di fatto però i primi ne hanno sopportato i costi!

106

La crisi Argentina 1991 – per ridurre l’inflazione il peso viene reso convertibile in dollari statunitensi a un tasso di cambio di uno a uno il governo è costretto a coprire l’intera circolazione monetaria con dollari e non può più finanziare il deficit pubblico con la creazione di moneta l’inflazione si riduce ma rimane superiore a quella americana questo implica una rivalutazione del peso in termini reali (con un peso si possono comprare beni per un valore superiore del 30% negli USA rispetto all’Argentina) la rivalutazione riduce le esportazioni e aumenta le importazioni – cadono la domanda aggregata, il reddito e l’occupazione la riduzione del reddito fa crescere il debito pubblico ma il governo non può finanziarlo creando moneta il paese ha bisogno di credito estero ma la recessione del causa una riduzione dei prestiti – Il paese fa default e viene abbandonata la parità con il dollaro

la rivalutazione riduce le esportazioni e aumenta le importazioni – cadono la domanda aggregata, il reddito e l’occupazione. la riduzione del reddito fa crescere il debito pubblico ma il governo non può finanziarlo creando moneta. il paese ha bisogno di credito estero ma la recessione del 2001 causa una riduzione dei prestiti – Il paese fa default e viene abbandonata la parità con il dollaro.")

107

Le iniziative per la cancellazione del debito