Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Indebitamento, debito e vincoli internazionali

Lezione 3 Scienza delle finanze – CLEP a.a

2

Indebitamento e debito

3

RELAZIONE TRA INDEBITAMENTO NETTO (DISAVANZO) E DEBITO

Bt-1 = Stock del debito pubblico alla fine del periodo t-1 Dt = Disavanzo del periodo t (flusso) Bt = Stock del debito pubblico alla fine del periodo t Bt-1 + Dt = Bt

Bt = Stock del debito pubblico. alla fine del periodo t. Bt-1 + Dt = Bt.")

4

è costituito sia da moneta che da titoli obbligazionari

Debito pubblico: variabile di stock, pari alla cumulata dei saldi di bilancio (flussi) di uno stato dalla sua formazione al momento attuale è costituito sia da moneta che da titoli obbligazionari 4

di uno stato dalla sua formazione al momento attuale. è costituito sia da moneta che da titoli obbligazionari. 4.")

5

Debito pubblico e disavanzo

Bt-1 Dt Bt t-1 t t+1 t Bt = Bt-1 + Dt = S Ds S=t° Dt = Gt + INTt - Tt = Dpt + INTt Dove G è spesa al netto interessi (INT) 5

5.")

6

RELAZIONE TRA INDEBITAMENTO NETTO (DISAVANZO) E DEBITO

Bt Dt = Bt Questa relazione è vera in astratto. In concreto, ad es., i ricavi delle privatizzazioni vanno a ridurre il debito, ma non l’indebitamento…. Bt-1 + Dt - Ricavi Privatizz. = Bt

8

La variazione del rapporto B/PIL (debito/PIL) dipende da:

saldo primario costo del debito e debito passato tasso crescita PIL dagli incassi delle privatizzazioni (e altre operazioni con effetti sul fabbisogno o sul debito, ma non sul disavanzo)

")

9

Disavanzo “consentito” per mantenere invariato il rapporto debito/Pil (B/Pil)

Ipotizzo: Pil = B= B/Pil = 50% Ipotizzo inoltre che il Pil cresca al tasso del 10% (ovvero di 100 euro). Se anche lo stock di debito aumentasse del 10% (50 euro) il loro rapporto resterebbe costante. 50 è dunque il disavanzo “consentito” per lasciare invariato il rapporto debito Pil.

. Se anche lo stock di debito aumentasse del 10% (50 euro) il loro rapporto resterebbe costante. 50 è dunque il disavanzo consentito per lasciare invariato il rapporto debito Pil.")

10

Esempio (disavanzo +; avanzo -) B=500; PIL 1000; tasso crescita 10%

Spesa per interessi Disavanzo primario Disavanzo “consentito” 50 40 50 60 10 -10

11

Commento se il tasso di crescita dell’economia coincide con il costo medio del debito, per mantenere inalterato il rapporto debito/Pil occorre che vi sia un pareggio del saldo primario; se il tasso di crescita dell’economia è inferiore al costo medio del debito, per mantenere inalterato il rapporto debito/Pil occorre che vi sia un avanzo del saldo primario (il disavanzo è -10); viceversa, se il tasso di crescita dell’economia supera il costo medio del debito, il rapporto debito/Pil resta invariato anche in presenza di un disavanzo del saldo primario (+10).

; viceversa, se il tasso di crescita dell’economia supera il costo medio del debito, il rapporto debito/Pil resta invariato anche in presenza di un disavanzo del saldo primario (+10).")

12

Importanza stock di debito accumulato B=1000; PIL 1000; tasso crescita 10%

Spesa per interessi Disavanzo primario Disavanzo “consentito” 100 80 100 120 20 -20

13

Commento quando il costo medio del debito pubblico supera il tasso di crescita del Pil, l’avanzo primario necessario per stabilizzare il rapporto B/Pil è pari a 20, invece che a 10, come era nel caso precedente. E’ dunque tanto maggiore quanto più elevato è il rapporto B/Pil iniziale. avere per molto tempo rimandato il problema dell’aggiustamento ha aggravato il problema stesso, rendendo l’aggiustamento non solo sempre più necessario, ma anche sempre più “costoso”.

14

Alcune relazioni algebriche (1)

Bt Dt = Bt Bt-1/PILt Dt /PILt = Bt /PILt Bt-1/PILt (Gt+iBt-1 –Tt)/PILt = Bt /PILt Bt/PILt= bt Bt-1/PILt = Bt-1/PILt-1 (1+n)= bt-1/(1+n) (Gt+iBt-1 –Tt) = a’ PILt+ iBt-1 a’ = disavanzo primario/Pil bt-1(1+i)/(1+n) + a’t = bt

/PILt = Bt /PILt. Bt/PILt= bt. Bt-1/PILt = Bt-1/PILt-1 (1+n)= bt-1/(1+n) (Gt+iBt-1 –Tt) = a’ PILt+ iBt-1. a’ = disavanzo primario/Pil. bt-1(1+i)/(1+n) + a’t = bt.")

15

Alcune relazioni algebriche (2)

bt-1(1+i)/(1+n) + a’t = bt Questa equazione alle differenza converge a una soluzione stazionaria se (1+i)/(1+n) <1 cioè se n>i Db = bt- bt-1 = bt-1(1+i)/(1+n) + a’t - bt-1- Db = bt-1(i-n)/(1+n) + a’t Un valore non crescente di b è compatibile con un disavanzo primario (a’>0) costante rispetto al Pil solo se n>i Se n<i il controllo di b può essere effettuato solo realizzando avanzi primari (a’<0)

/(1+n) + a’t = bt. Questa equazione alle differenza converge a una soluzione stazionaria se (1+i)/(1+n) <1 cioè se n>i. Db = bt- bt-1 = bt-1(1+i)/(1+n) + a’t - bt-1- Db = bt-1(i-n)/(1+n) + a’t. Un valore non crescente di b è compatibile con un disavanzo primario (a’>0) costante rispetto al Pil solo se n>i. Se n<i il controllo di b può essere effettuato solo realizzando avanzi primari (a’<0)")

16

La variazione del rapporto B/Pil dipende:

Dal debito passato, rispetto al Pil (bt-1) Dal tasso di crescita del Pil (n) Dal costo medio del debito (i) Dall’avanzo primario in rapporto al Pil (- a’)

Dal tasso di crescita del Pil (n) Dal costo medio del debito (i) Dall’avanzo primario in rapporto al Pil (- a’)")

17

Cause dell’andamento del rapporto B/PIL

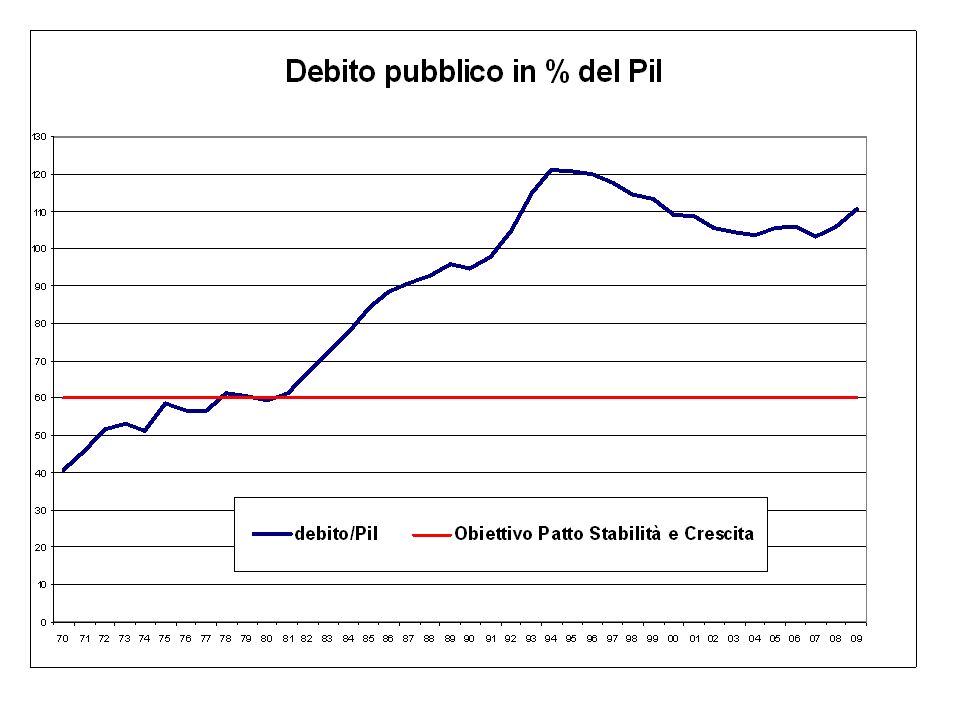

anni 70, metà 80: elevati disavanzi primari da seconda metà anni 80 a seconda metà anni 90: divario costo del debito (elevato) e tasso di crescita (basso) gli avanzi primari dal 92 al 95 non sono stati sufficienti, dato l’elevato divario tra tassi di interesse e di crescita, a stabilizzare il rapporto il rapporto debito/pil cala solo dal 1995 Il rapporto debito/pil è tornato ad aumentare nel 2005 (vedi dati più recenti)

e tasso di crescita (basso) gli avanzi primari dal 92 al 95 non sono stati sufficienti, dato l’elevato divario tra tassi di interesse e di crescita, a stabilizzare il rapporto. il rapporto debito/pil cala solo dal Il rapporto debito/pil è tornato ad aumentare nel 2005 (vedi dati più recenti)")

18

18

19

Alcune relazioni algebriche (3)

Db = bt-1(i-n)/(1+n) + a’t Che valore deve assumere a’ (principale strumento in mano a governo e parlamento per controllare il debito) per stabilizzare il rapporto debito/Pil (Db=0)? a’t = - bt-1(i-n)/(1+n) Se i>n, a’ deve essere negativo, ossia deve esservi un avanzo primario e vv.

/(1+n) + a’t. Che valore deve assumere a’ (principale strumento in mano a governo e parlamento per controllare il debito) per stabilizzare il rapporto debito/Pil (Db=0) a’t = - bt-1(i-n)/(1+n) Se i>n, a’ deve essere negativo, ossia deve esservi un avanzo primario e vv.")

20

Attenzione! Si prescinde da altre misure come privatizzazioni e altri interventi di riduzione fabbisogno e debito 20

21

Esempi/Domande Ipotizzate che l’avanzo primario (a’) tendenziale sia il 2% del PIL, il tasso di interesse sul debito pubblico (i) sia il 6%, il tasso di crescita dell’economia (n) il 4% e il livello iniziale del debito (bt-1) il 125% del PIL. Sarebbe sufficiente, in queste circostanze, un miglioramento del saldo primario fino al 3% del PIL per arrestare la crescita del rapporto Debito/PIL? Ipotizzate che n= 2%; i=3%; a’ =1,5%; bt-1 = 95%. Commentate la seguente affermazione: “nessuna manovra correttiva si rende necessaria al fine di azzerare la crescita del rapporto D/PIL nel periodo t rispetto al periodo t-1”. Ipotizzate che i = 4%; n=2%; bt-1 = 106%. A partire da quale soglia di avanzo primario il rapporto debito/pil inizierebbe a ridursi? Ipotizzate che i = 4%; n=4%; bt-1 = 106%. A partire da quale soglia di avanzo primario il rapporto debito/pil inizierebbe a ridursi?

tendenziale sia il 2% del PIL, il tasso di interesse sul debito pubblico (i) sia il 6%, il tasso di crescita dell’economia (n) il 4% e il livello iniziale del debito (bt-1) il 125% del PIL. Sarebbe sufficiente, in queste circostanze, un miglioramento del saldo primario fino al 3% del PIL per arrestare la crescita del rapporto Debito/PIL Ipotizzate che n= 2%; i=3%; a’ =1,5%; bt-1 = 95%. Commentate la seguente affermazione: nessuna manovra correttiva si rende necessaria al fine di azzerare la crescita del rapporto D/PIL nel periodo t rispetto al periodo t-1 . Ipotizzate che i = 4%; n=2%; bt-1 = 106%. A partire da quale soglia di avanzo primario il rapporto debito/pil inizierebbe a ridursi Ipotizzate che i = 4%; n=4%; bt-1 = 106%. A partire da quale soglia di avanzo primario il rapporto debito/pil inizierebbe a ridursi")

22

Perché è necessario aggiustamento?

Esiste un limite al rapporto B/PIL? Possibilità di instabilità e crisi finanziarie…. Perdita di flessibilità nell’uso delle politiche di bilancio…

23

Vincoli internazionali

Trattato di Maastricht (1992) Patto di stabilità e crescita (PSC; 1997) Revisione del PSC (2005 e 2010)

Patto di stabilità e crescita (PSC; 1997) Revisione del PSC (2005 e 2010)")

24

Fasi della UME (principali eventi)

1990: liberalizzazione valutaria 1994: istituzione IME, vincoli al finanziamento disavanzo con debito (art. 101 del Trattato UE; clausola di no-bail out) 1999: BCE e EURO

1999: BCE e EURO.")

25

Articolo 101 Trattato UE “È vietata la concessione di scoperti di conto o qualsiasi altra forma di facilitazione creditizia, da parte della BCE o da parte delle banche centrali degli Stati membri (in appresso denominate «banche centrali nazionali»), a istituzioni o organi della Comunità, alle amministrazioni statali, agli enti regionali, locali o altri enti pubblici, ad altri organismi di diritto pubblico o a imprese pubbliche degli Stati membri, così come l'acquisto diretto presso di essi di titoli di debito da parte della BCE o delle banche centrali nazionali”.

, a istituzioni o organi della Comunità, alle amministrazioni statali, agli enti regionali, locali o altri enti pubblici, ad altri organismi di diritto pubblico o a imprese pubbliche degli Stati membri, così come l acquisto diretto presso di essi di titoli di debito da parte della BCE o delle banche centrali nazionali .")

26

Criteri di convergenza per ingresso UME (Trattato di Maastricht )

1) tassi inflazione non > di 1.5 punti di quella dei tre paesi con inflazione più bassa 2) tassi interesse nominali a lungo non > di 2 punti percentuali di quelli nei tre paesi con inflazione più bassa 3) tassi cambio: assenza di variazioni nei due anni precedenti UME 4) i disavanzi di finanza pubblica non devono essere eccessivi …..

tassi inflazione non > di 1.5 punti di quella dei tre paesi con inflazione più bassa. 2) tassi interesse nominali a lungo non > di 2 punti percentuali di quelli nei tre paesi con inflazione più bassa. 3) tassi cambio: assenza di variazioni nei due anni precedenti UME. 4) i disavanzi di finanza pubblica non devono essere eccessivi …..")

27

…i disavanzi di finanza pubblica non sono eccessivi se:

debito pubblico non > 60% PIL; disavanzo (indebitamento AP): non > 3% PIL NB Al secondo criterio è stata data interpretazione più rigida, al primo no

: non > 3% PIL. NB Al secondo criterio è stata data interpretazione più rigida, al primo no.")

28

Che razionalità hanno i vincoli sul debito e sul disavanzo?

Molto dibattito… Vedi motivi detti prima (timore crisi, comportamento da free rider, rafforzamento della clausola di bail out,…) Si ritiene utile porre un vincolo esterno che disciplini le politiche di spesa dei governi Perché 3% e 60%? Media principali paesi (‘92) Compatibile con crescita 5% circa

Si ritiene utile porre un vincolo esterno che disciplini le politiche di spesa dei governi. Perché 3% e 60% Media principali paesi (‘92) Compatibile con crescita 5% circa.")

29

bt-1 =bt=bt+1 = 60% se n = a/(0,6-a) per a=3%,n=5,26% Bt-1 + Dt = Bt

Bt-1/PILt Dt /PILt = Bt /PILt bt-1 /(1+n) + at = bt at = indebitamento netto/Pil bt-1 =bt=bt+1 = 60% se n = a/(0,6-a) per a=3%,n=5,26%

+ at = bt. at = indebitamento netto/Pil. bt-1 =bt=bt+1 = 60% se. n = a/(0,6-a) per a=3%,n=5,26%")

30

Patto di stabilità e crescita

The Stability and Growth Pact (SGP) is a rule-based framework for the coordination of national fiscal policies in the economic and monetary union (EMU). It was established to safeguard sound public finances, an important requirement for EMU to function properly. The Pact consists of a preventive and a dissuasive arm…..

is a rule-based framework for the coordination of national fiscal policies in the economic and monetary union (EMU). It was established to safeguard sound public finances, an important requirement for EMU to function properly. The Pact consists of a preventive and a dissuasive arm…..")

31

The preventive arm Under the provisions of the preventive arm, Member States must submit annual stability or convergence programmes, showing how they intend to achieve or safeguard sound fiscal positions in the medium term taking into account the impending budgetary impact of population aging. The Commission assesses these programmes and the Council gives its Opinion on them. The preventive arm includes two policy instruments: The Council, on the basis of a proposal by the Commission, can address an early warning to prevent the occurrence of an excessive deficit. Using the policy advice, the Commission can directly address policy recommendations to a Member State as regards the broad implications of its fiscal policies

32

The dissuasive arm The dissuasive part of the Pact governs the excessive deficit procedure (EDP). The EDP is triggered by the deficit breaching the 3% of GDP threshold of the Treaty. If it is decided that the deficit is excessive in the meaning of the Treaty, the Council issues recommendations to the Member States concerned to correct the excessive deficit and gives a time frame for doing so. Non compliance with the recommendations triggers further steps in the procedures, including for euro area Member States the possibility of sanctions.

. The EDP is triggered by the deficit breaching the 3% of GDP threshold of the Treaty. If it is decided that the deficit is excessive in the meaning of the Treaty, the Council issues recommendations to the Member States concerned to correct the excessive deficit and gives a time frame for doing so. Non compliance with the recommendations triggers further steps in the procedures, including for euro area Member States the possibility of sanctions.")

33

Patto di stabilità e crescita (1997)

Una risoluzione che fissa la cornice politica Due regolamenti: uno che stabilisce il rafforzamento delle politiche macro-economiche e uno che riguarda le procedure da attuare contro i deficit eccessivi.

34

Patto di stabilità e crescita (1997)

obiettivo di un saldo di bilancio a medio termine prossimo al pareggio o positivo; nel caso di fluttuazioni cicliche il saldo non può superare il 3%, tenendo conto della normale flessibilità automatica del bilancio e delle politiche discrezionali che i vari paesi potranno intraprendere per fare fronte ad eventuali recessioni;

35

se vi sono condizioni di recessione eccezionali (vi deve essere a tal fine un calo del Pil reale di almeno 0,75%) il deficit può superare la soglia del 3%, ma solo temporaneamente (solo se persistono le condizioni di eccezionalità della recessione). solo se la recessione è particolarmente grave tuttavia (riduzione Pil superiore al 2%), il disavanzo non viene considerato “eccessivo”; se è compresa fra 0,75% e 2% la decisione se considerare eccessivo il disavanzo è a discrezione dei ministri finanziari;

, il disavanzo non viene considerato eccessivo ; se è compresa fra 0,75% e 2% la decisione se considerare eccessivo il disavanzo è a discrezione dei ministri finanziari;")

36

gli stati membri devono sottomettere programmi di stabilità che verranno regolarmente analizzati dal Consiglio; vengono inoltre specificate e rafforzate le procedure per evitare l’insorgenza di disavanzi eccessivi; nel caso di disavanzi eccessivi, vi è un allarme preventivo (segnalazione precoce/ early warning) e gli stati membri devono intervenire; nel caso in cui i disavanzi eccessivi persistano il Consiglio è invitato ad irrogare sanzioni: nel primo anno la sanzione equivale ad un deposito infruttifero (con un tetto dello 0,5% del PIL). Se il deficit eccessivo persiste dopo due anni il deposito infruttifero è trasformato in ammenda.

e gli stati membri devono intervenire; nel caso in cui i disavanzi eccessivi persistano il Consiglio è invitato ad irrogare sanzioni: nel primo anno la sanzione equivale ad un deposito infruttifero (con un tetto dello 0,5% del PIL). Se il deficit eccessivo persiste dopo due anni il deposito infruttifero è trasformato in ammenda.")

37

Conseguenze del Patto E’ un Patto “stupido” ? (Prodi)

Implicazioni negative: limite all’uso politiche di bilancio riduzione investimenti investimenti fuori bilancio (minore trasparenza conti pubblici) rischi di operazioni di “finanza creativa”

rischi di operazioni di finanza creativa")

38

Despite the clear consensus that emerged in the early 1990s over the need to formulate statistical rules to co-ordinate the multinational undertaking of EMU, the pact has been highly disputed since its inception, with critics and academics arguing especially fervently on the "arbitrary" selection of the three per cent threshold. The Stability and Growth Pact is emerging from a major crisis after the Commission took the Council to the European Court of Justice on procedural grounds after the latter failed to take further action against France and Germany for persistent breaches of the pact's rules. EU finance ministers reached a hard won deal on reforms to the Stability and Growth Pact at an extraordinary meeting in advance of the EU summit of heads of state and government on 22 and 23 March (

39

La revisione del Patto del 2005

Le difficoltà incontrate da diversi stati membri (tra cui Francia, Germania, Italia, Olanda, Portogallo, Grecia…) hanno aperto un vivace dibattito sul PSC e sugli impegni volti a raggiungere saldi di bilancio in pareggio o in attivo. Il dibattito ha subito un'accelerazione a seguito di una sentenza della Corte di giustizia delle Comunità europee del 13 luglio 2004 in merito alle procedure per disavanzo eccessivo nei confronti della Germania e della Francia (caso C-27/04). (Nel novembre 2003 la Commissione aveva rivolto delle raccomandazioni al Consiglio al fine di far avanzare le procedure per disavanzo eccessivo nei confronti dei due paesi citati. Il Consiglio però non ha dato seguito a tali raccomandazioni e ha sospeso le procedure per disavanzo eccessivo. La Commissione si è rivolta alla Corte di Giustizia) Al Consiglio europeo del 22 e 23 marzo 2005, i ministri delle finanze trovano un accordo politico per una nuova gestione del PSC. In seguito vengono modificati i regolamenti del PSC.

hanno aperto un vivace dibattito sul PSC e sugli impegni volti a raggiungere saldi di bilancio in pareggio o in attivo. Il dibattito ha subito un accelerazione a seguito di una sentenza della Corte di giustizia delle Comunità europee del 13 luglio 2004 in merito alle procedure per disavanzo eccessivo nei confronti della Germania e della Francia (caso C-27/04). (Nel novembre 2003 la Commissione aveva rivolto delle raccomandazioni al Consiglio al fine di far avanzare le procedure per disavanzo eccessivo nei confronti dei due paesi citati. Il Consiglio però non ha dato seguito a tali raccomandazioni e ha sospeso le procedure per disavanzo eccessivo. La Commissione si è rivolta alla Corte di Giustizia) Al Consiglio europeo del 22 e 23 marzo 2005, i ministri delle finanze trovano un accordo politico per una nuova gestione del PSC. In seguito vengono modificati i regolamenti del PSC.")

40

I nuovi accordi mantengono immutati i due criteri del 3% (disvanzo/Pil) e del 60% (debito/Pil).

Vengono tuttavia rilassate le condizioni per avviare le procedure previste in caso di disavanzo eccessivo. Più precisamente: nessuna procedura verrà avviata se uno stato membro sperimenta una crescita negativa o un periodo prolungato di bassa crescita, rispetto al potenziale (prima il criterio era più stringente: occorreva una recessione forte con una crescita negativa di almeno il 2%);

;")

41

la procedura nei confronti dei disavanzi eccessivi potrà essere evitata anche se il motivo di scostamento temporaneo del disavanzo dal limite del 3% è dovuto ad «altri fattori significativi», di cui Commissione e Consiglio dovranno tenere conto. Il concetto, già presente nel Trattato, art (3), viene specificato e chiarito. Non vi è una individuazione puntuale di voci di bilancio da escludere dal calcolo del disavanzo di riferimento.

, viene specificato e chiarito. Non vi è una individuazione puntuale di voci di bilancio da escludere dal calcolo del disavanzo di riferimento.")

42

Viene invece indicato un elenco abbastanza ampio e generico di fattori:

situazione congiunturale, crescita potenziale, sforzo di consolidamento effettuato nei periodi di crescita economica, sostenibilità del debito, qualità globale delle finanze pubbliche, costi sostenuti per rafforzare la solidarietà internazionale e per raggiungere gli obiettivi dell’unione, in particolare quelli di riunificazione, impatto di riforme strutturali, in particolare quella pensionistica, se volta a costruire il secondo pilastro basato sulla capitalizzazione….;

43

I paesi avranno due anni (invece di uno) per correggere un deficit eccessivo.

Questo periodo potrà ulteriormente essere esteso in caso di eventi economici avversi e inattesi, con importanti riflessi negativi sui bilanci, durante il periodo di procedura per disavanzo eccessivo.

44

Possibili conseguenze della riforma

La revisione del Patto di stabilità tenderà ad accentuare le differenze fra paesi e a ridurre il coordinamento delle politiche fiscali. Si è persa l'occasione di arrivare a un migliore coordinamento delle politiche economiche, obiettivo che si sarebbe potuto raggiungere realizzando una riforma più organica. I rischi maggiori sono per i riflessi che ciò potrà avere nel lungo periodo sul debito pubblico, che è l’altro criterio per valutare i disavanzi eccessivi, e quello più importante per la stabilità di lungo periodo.

45

Motivo di maggiore preoccupazione: a giocare discrezionalmente la flessibilità consentita è il Consiglio, a cui spetta decidere, agendo a maggioranza qualificata su raccomandazione della Commissione, se esiste o meno un disavanzo eccessivo (art.104(6) del Trattato). Sono dunque i governi nazionali, e le varie coalizioni che potranno di volta in volta formarsi, in cui un peso importante giocano i grandi paesi, ad avere maggiore potere, con un indebolimento del ruolo della Commissione, da sempre «Custode dei Trattati». Occorrebbe invece un arbitro esterno, capace di evitare che prevalgano gli interessi di parte piuttosto che quelli dell’Unione nel suo complesso.

46

Evoluzioni Comunicazione della Commissione al Consiglio (COM(2006) 304 final) del sul primo anno dalla rivisitazione del PSC Vi sono aspetti positivi, relativi alla definizione della procedura per disavanzi eccessivi, la loro identificazione e la razionalità delle misure correttive; principale aspetto critico: sono inadeguati gli sforzi di consolidamento nei periodi in cui l’economia va meglio (la revisione del PSC prevede che gli aumenti delle entrate dovute alla crescita servano a ridurre il deficit e il debito). Non migliora quanto dovrebbe il saldo strutturale.

. Non migliora quanto dovrebbe il saldo strutturale.")

47

Il PSC e la crisi 26 novembre 2008

Il presidente della Commissione José Manuel Barroso ha dichiarato: "Questo periodo eccezionale richiede misure eccezionali. Sono in gioco i posti di lavoro e il benessere dei nostri cittadini. L'Europa deve estendere all'economia reale il suo coordinamento senza precedenti sui mercati finanziari. Questo piano di ripresa, che è al tempo stesso vasto, audace, strategico e sostenibile, si basa sulle proposte presentate dalla Commissione il 29 ottobre scorso, che costituivano le prime indicazioni su come andare oltre il sostegno di crisi al settore finanziario e affrontare i problemi dell'economia reale. Sono lieto di constatare che questo ha ispirato e continua a ispirare le misure annunciate dagli Stati membri dopo tale data.” Il presidente ha aggiunto: "Il piano di ripresa può non soltanto salvare nell'immediato i posti di lavoro di milioni di persone, ma anche trasformare la crisi in un'occasione per incentivare una crescita pulita e creare in futuro posti di lavoro più numerosi e di migliore qualità. Questo sostegno di bilancio tempestivo, mirato e temporaneo contribuirà a rilanciare la nostra economia nell'ambito del patto di stabilità e di crescita. Investimenti intelligenti nelle competenze e nelle tecnologie future accelereranno gli sforzi prodigati dall'Europa nell'ambito della strategia di Lisbona per la crescita e l'occupazione per diventare nel XXI secolo un'economia dinamica e a basse emissioni di carbonio. Se l'Europa attuerà con decisione questo piano di ripresa, potremo riprendere la via della crescita sostenibile e rimborsare i prestiti di Stato a breve termine. Se non interveniamo adesso, potrebbe innescarsi un circolo vizioso recessivo di diminuzione del potere d'acquisto e del gettito fiscale, aumento della disoccupazione e ulteriore aggravamento dei disavanzi di bilancio." Un incentivo finanziario pari all'1,5% del PIL Il piano di ripresa, che attiverà tutti gli strumenti politici disponibili, comprende un incentivo finanziario coordinato pari a circa 200 miliardi di euro o all'1,5% del PIL, con circa 170 miliardi di euro (1,2% del PIL) a livello degli Stati membri, mediante azioni nel quadro dei loro bilanci, e circa 30 miliardi di euro (0,3% del PIL) a livello dell'UE, mediante azioni nel quadro del bilancio dell'UE e della Banca europea per gli investimenti. L'incentivo rientrerà nei limiti del patto di stabilità e di crescita pur sfruttando pienamente la flessibilità offerta dal patto stesso. Gli Stati membri che vareranno pacchetti di rilancio otterranno un duplice risultato, in quanto stimoleranno la domanda nelle rispettive economie e negli altri Stati membri, con vantaggi considerevoli per i propri esportatori. Un'azione coordinata avrà un effetto moltiplicatore e scongiurerà i problemi che potrebbero derivare da un'impostazione frazionata.

a livello degli Stati membri, mediante azioni nel quadro dei loro bilanci, e circa 30 miliardi di euro (0,3% del PIL) a livello dell UE, mediante azioni nel quadro del bilancio dell UE e della Banca europea per gli investimenti. L incentivo rientrerà nei limiti del patto di stabilità e di crescita pur sfruttando pienamente la flessibilità offerta dal patto stesso. Gli Stati membri che vareranno pacchetti di rilancio otterranno un duplice risultato, in quanto stimoleranno la domanda nelle rispettive economie e negli altri Stati membri, con vantaggi considerevoli per i propri esportatori. Un azione coordinata avrà un effetto moltiplicatore e scongiurerà i problemi che potrebbero derivare da un impostazione frazionata.")

48

Le procedure di infrazione

Ottobre 2009 La Commissione adotta relazioni nel quadro della procedura per i disavanzi eccessivi a carico di Austria, Belgio, Repubblica ceca, Germania, Italia, Slovacchia, Slovenia, Paesi Bassi e Portogallo Viste le previsioni di disavanzo superiori al 3% nel 2009, in data odierna la Commissione europea ha adottato, nel quadro della parte correttiva del patto di stabilità e crescita, relazioni su Austria, Belgio, Repubblica ceca, Germania, Italia, Slovacchia, Slovenia, Paesi Bassi e Portogallo. Tenendo debito conto del contesto economico e degli altri fattori pertinenti, le relazioni esaminano se i disavanzi previsti per il 2009 siano prossimi al valore di riferimento e se il superamento sia eccezionale e temporaneo. La Commissione conclude che queste condizioni non sono soddisfatte da nessuno dei nove paesi. All'inizio dell'anno in corso la Commissione ha già avviato la procedura per i disavanzi eccessivi nei confronti di altri nove paesi UE (cfr. IP/09/274 e IP/09/752 ).

. reference=IP/09/1428&format=HTML&aged=0&language=IT&guiLanguage=en.")

49

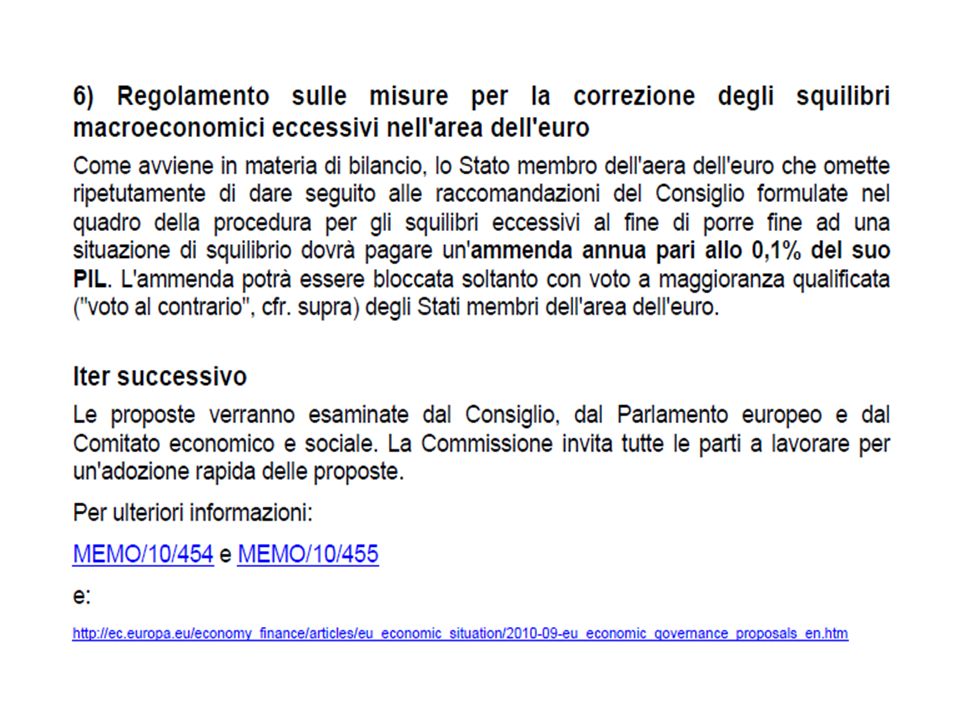

La nuova revisione del patto

29 settembre 2010 The financial and economic crisis, along with the recent euro-area debt crisis has exposed gaps in the current EU economic governance system and showed that its existing instruments need to be used more fully. With this third step as follow-up to the its Communications on economic governance of 12 May and 30 June, the Commission puts forward a comprehensive and coherent package of reforms to strengthen existing tools and extend them for coordinating economic and fiscal policy in the EU.

50

http://europa. eu/rapid/pressReleasesAction. do

55

Riferimenti Bosi P. (a cura di), Corso di Scienza delle finanze, Il Mulino, Bologna, 2010, cap. 5 “La politica fiscale nell’unione economia e monetaria” Per saperne di più: Bosi P., Il Mulino, Aulaweb F. Kostoris, La riforma del Patto di Stabilità e crescita, in M.C.Guerra, A.Zanardi, La finanza pubblica italiana. Rapporto 2005, Il Mulino, Bologna, 2005 documentazione sito Articoli sito (es. G. Corsetti, Cambiamo il patto di stabilità, , P. Manasse, Le conseguenze del Patto riformato, , P. De Grauwe, Il nuovo Patto? Non funzionerà, ; D. Gros, La lungimiranza delle regole semplici, ) Confronti internazionali: Banca d’Italia, Statistiche di finanza pubblica per i paesi dell’Unione Europea, Supplemento al Bollettino Statistico, n.20, dicembre 2005; Eurostat…

, Corso di Scienza delle finanze, Il Mulino, Bologna, 2010, cap. 5 La politica fiscale nell’unione economia e monetaria Per saperne di più: Bosi P., Il Mulino, Aulaweb id_corso=135&id_risorsa_sezione=1712&sottosezioni=1. F. Kostoris, La riforma del Patto di Stabilità e crescita, in M.C.Guerra, A.Zanardi, La finanza pubblica italiana. Rapporto 2005, Il Mulino, Bologna, documentazione sito Articoli sito (es. G. Corsetti, Cambiamo il patto di stabilità, , P. Manasse, Le conseguenze del Patto riformato, , P. De Grauwe, Il nuovo Patto Non funzionerà, ; D. Gros, La lungimiranza delle regole semplici, ) Confronti internazionali: Banca d’Italia, Statistiche di finanza pubblica per i paesi dell’Unione Europea, Supplemento al Bollettino Statistico, n.20, dicembre 2005; Eurostat…")

Presentazioni simili

: La politica fiscale>")