Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

COSTITUZIONALITA’ E COMPATIBILITA’

IRAP COSTITUZIONALITA’ E COMPATIBILITA’ di Clelia Buccico

2

TESSUTO MOTIVATORIO DELLA SENTENZA CORTE COSTITUZIONALE N

TESSUTO MOTIVATORIO DELLA SENTENZA CORTE COSTITUZIONALE N.156 del 21 maggio 2001 L’Irap include nell'area dei soggetti passivi "le persone fisiche, le società semplici e quelle ad esse equiparate a norma dell'art. 5, comma 3, del predetto testo unico esercenti arti e professioni di cui all'art. 49, comma 1, (ORA ART.51) del medesimo testo unico". obbligo incondizionato, per tutti gli esercenti arti e professioni, di pagare l'Irap, quale che fosse la loro dimensione, quale che fosse la loro struttura organizzativa (grande, piccola, microscopica o addirittura inesistente). discendente de plano dal testo della legge, che migliaia di liberi professionisti che lavorano negli studi associati senza essere soci o, come si dice, partners, hanno pagato l'Irap. È per la stessa ragione che anche gli artisti senza organizzazione si sono assoggettati all'Irap

del medesimo testo unico . obbligo incondizionato, per tutti gli esercenti arti e professioni, di pagare l Irap, quale che fosse la loro dimensione, quale che fosse la loro struttura organizzativa (grande, piccola, microscopica o addirittura inesistente). discendente de plano dal testo della legge, che migliaia di liberi professionisti che lavorano negli studi associati senza essere soci o, come si dice, partners, hanno pagato l Irap. È per la stessa ragione che anche gli artisti senza organizzazione si sono assoggettati all Irap.")

3

SENTENZA CORTE COSTITUZIONALE N.156 del 21 maggio 2001

Costituzionalità Irap L’assunto che l’onere tributario sia maggiore rispetto a quello precedente è apodittico e indimostrato e andrebbe casomai riferito al complesso delle riforme fiscali Per l’inclusione dei lavoratori autonomi ex art.49, comma 1 TUIR (ora art.53) Questione non fondata

Questione non fondata.")

4

Costituzionalità Irap

L’Irap è un’imposta di carattere reale e non sul reddito; Mentre l’elemento organizzativo è sempre immanente all’attività d’impresa altrettanto non può dirsi per l’attività autonoma. E’ possibile altresì ipotizzare un’attività professionale svolta in assenza di organizzazione, ma in questo caso risulterà mancante il presupposto dell’imposta (ma costituisce questione di mero fatto non previsto da disposizioni normative) Per l’ingiustificata equiparazione tra redditi d’impresa e redditi di lavoro autonomo Questione non fondata

Per l’ingiustificata equiparazione tra redditi d’impresa e redditi di lavoro autonomo. Questione non fondata.")

5

Costituzionalità Irap

«È evidente che nel caso di una attività professionale che fosse svolta in assenza di elementi di organizzazione — il cui accertamento, in mancanza di specifiche disposizioni normative, costituisce questione di mero fatto — risulterà mancante il presupposto stesso dell’imposta sulle attività produttive, per l’appunto rappresentato, secondo l’articolo 2, dall’«esercizio abituale di un’attività autonomamente organizzata diretta alla produzione o allo scambio di beni ovvero alla prestazione di servizi, con la conseguente inapplicabilità dell’imposta stessa». Per i lavoratori autonomi

6

Costituzionalità Irap

Si tratta di una sentenza “interpretativa di rigetto. Reca una interpretazione della legge istitutiva dell'Irap, nella parte concernente il lavoro autonomo, che in quanto accolta dai giudici competenti in materia di Irap, evita la declaratoria di incostituzionalità della relativa normativa Emerge ed è riscontrabile un un esplicito invito ai giudici affinché adottino una interpretazione della normativa stessa (diversa da quella fatta propria dall'Amministrazione finanziaria Circ 141/E del 4 giugno 1948) che porti ad escludere l'applicabilità del tributo in tutti i casi di accertata assenza della "autonoma organizzazione". Siamo dunque in presenza di una pronuncia di incostituzionalità riconosciuta ma non dichiarata” (G.Falsitta)

che porti ad escludere l applicabilità del tributo in tutti i casi di accertata assenza della autonoma organizzazione . Siamo dunque in presenza di una pronuncia di incostituzionalità riconosciuta ma non dichiarata (G.Falsitta)")

7

Costituzionalità Irap

Per L’ingiustificata disparità di trattamento tra lavoratori autonomi e lavoratori dipendenti, non soggetti all’Irap L’Irap colpisce il valore aggiunto prodotto dalle attività autonomamente organizzate, non appare ingiustificata l’inclusione dei lavoratori autonomi (in quanto esercenti attività autonomamente organizzate) e l’esclusione dei lavoratori dipendenti la cui attività è priva del connotato di “autonoma organizzaizone” Questione non fondata

e l’esclusione dei lavoratori dipendenti la cui attività è priva del connotato di autonoma organizzaizone Questione non fondata.")

8

Costituzionalità Irap

il pensiero della Consulta può essere tradotto nei seguenti enunciati: - le attività produttive di reddito d'impresa sono sempre, per definizione, autonomamente organizzate ; - le attività produttive di reddito di lavoro dipendente non sono mai, per definizione, autonomamente organizzate; - le attività produttive di reddito di lavoro autonomo in via assimilata non sono abituali ed è ragionevole presumere che non siano neppure autonomamente organizzate; - le attività produttive di redditi di lavoro autonomo sono neutrali sul versante dell'autonomia organizzativa: occorre verificare in concreto se possano o meno dirsi autonomamente organizzate.

9

Costituzionalità Irap

Per l’indeducibilità dalle imposte sui redditi che comporta l’assoggettamento ad un imposta di un reddito lordo anziché di un reddito netto «Quella prospettata ... dai rimettenti è questione che attiene al regime giuridico ed alla fase applicativa delle imposte sui redditi, ed è perciò irrilevante nei giudizi a quibus, aventi tutti ad oggetto controversie in tema di rimborso dell’acconto Irap». Questione inammissibile

10

Effetto sull’Irpeg dell’indeducibilità IRAP

Impresa avente costi del lavoro per (Irap relativa al 4.25%= Utile di esercizio (al netto di Irap sul costo del lavoro) Imponibile Ires (col ) Ires 34% di col.2 Aliquota effettiva Ires (coll.3:coll.1) 17.850 6.090 infinita 50.000 67.850 23.069 46 40.069 40 57.069 38 Impresa avente costi del lavoro per (Irap relativa al 4.25%= Utile di esercizio (al netto di Irap sul costo del lavoro) Imponibile Ires (col ) Ires 34% di col.2 Aliquota effettiva Ires (coll.3:coll.1) 11.900 4.046 infinita 50.000 61.900 21.046 42,09 38.046 38,05 55.046 36,70

Imponibile Ires. (col ) Ires. 34% di col.2. Aliquota effettiva Ires. (coll.3:coll.1) infinita Impresa avente costi del lavoro per (Irap relativa al 4.25%= Utile di esercizio (al netto di Irap sul costo del lavoro) Imponibile Ires. (col ) Ires. 34% di col.2. Aliquota effettiva Ires. (coll.3:coll.1) infinita , , ,70.")

11

L’indeducibilità dell’Irap porta a pagare Ires anche in assenza di reddito, mentre relativamente all’aliquota effettiva Ires: l’impresa con maggiori oneri del personale, a parità di reddito, subisce un’aliquota Ires più elevata rispetto all’impresa con minori costi del lavoro; L’aliquota effettiva dell’Ires diminuisce al crescere del reddito, rendendo così regressiva un’imposta apparentemente proporzionale

12

Effetto sull’Irpef dell’indeducibilità IRAP

Lavoratore autonomo – con costo dipendenti Lavoratore dipendente Reddito al lordo Irap 92.775 Irap - Irap 4.25% Reddito disponibile Irpef (calcolata su ) 23% 21.338 Irpef (calcolata su ) 23.000 Aliquota media IRPEF sul reddito disponibile 25% Aliquota media IRPEF sul reddito disponibile = Irpef*100/ reddito disponibile

23% Irpef (calcolata su ) Aliquota media IRPEF sul reddito disponibile. 25% Aliquota media IRPEF sul reddito disponibile = Irpef*100/ reddito disponibile.")

13

Questione inammissibile Decreto 185/08 ha previsto la “Deducibilità parziale dell’Irap dalle imposte sul reddito” E‘ ammesso in deduzione ai sensi dell'articolo 99, comma 1, del testo unico delle imposte sui redditi, un importo pari al 10 per cento dell'imposta regionale sulle attività produttive determinata ai sensi degli articoli 5,5-bis, 6, 7 e 8 del decreto legislativo 15 dicembre 1997, n. 446, forfetariamente riferita all'imposta dovuta sulla quota imponibile degli interessi passivi e oneri assimilati….. ovvero delle spese per il personale dipendente e assimilato al netto delle deduzioni spettanti”

14

Costituzionalità Irap

pur riconoscendo che l’indice è "diverso da quelli utilizzati ai fini di ogni altra imposta", ha ritenuto che l'imposta non fosse "lesiva del principio di capacità contributiva, atteso che il valore aggiunto prodotto altro non è che la nuova ricchezza creata dalla singola unità produttiva, che viene, mediante l'Irap, assoggettata ad imposizione ancor prima che sia distribuita al fine di remunerare i diversi fattori della produzione, trasformandosi in reddito per l'organizzatore dell'attività, i suoi finanziatori, i suoi dipendenti e collaboratori". L’indice di capacità contributiva VAP è conforme al principio di capacità contributiva

15

Costituzionalità Irap

Come si verifica per qualsiasi altro costo (anche di carattere fiscale) gravante sulla produzione, l’onere economico dell’imposta potrà essere trasferito sul prezzo dei beni o servizi prodotti, secondo le leggi del mercato, o essere totalmente o parzialmente recuperato attraverso opportune scelte organizzative. Per la Capacità contributiva potenziale senza diritto di rivalsa Questione non fondata

gravante sulla produzione, l’onere economico dell’imposta potrà essere trasferito sul prezzo dei beni o servizi prodotti, secondo le leggi del mercato, o essere totalmente o parzialmente recuperato attraverso opportune scelte organizzative. Per la Capacità contributiva potenziale senza diritto di rivalsa. Questione non fondata.")

16

La Corte dà per possibile (dice letteralmente che il contribuente "potrà") la traslazione economica di una imposta destinata a tassare il vap, ossia il reddito dei diversi fattori produttivi globalmente considerato, sui consumatori, sugli acquirenti dei beni e servizi prodotti. Non dunque traslazione economica sui lavoratori e sui finanziatori (ossia sui veri beneficiari dell'arricchimento) ma sui consumatori. La carota ai lavoratori e ai finanziatori, il bastone (rectius: le bastonate) ai consumatori. Una imposta sui redditi dei fattori produttivi si tramuta in costo e questo diventa suscettibile di traslazione non sui percettori dei redditi ma su soggetti diversi (i consumatori). il soggetto percosso non ha di che “lagnarsi” perché può rivalersi sui consumatori, secondo la logica del mercato e le sue regole.

ma sui consumatori. La carota ai lavoratori e ai finanziatori, il bastone (rectius: le bastonate) ai consumatori. Una imposta sui redditi dei fattori produttivi si tramuta in costo e questo diventa suscettibile di traslazione non sui percettori dei redditi ma su soggetti diversi (i consumatori). il soggetto percosso non ha di che lagnarsi perché può rivalersi sui consumatori, secondo la logica del mercato e le sue regole.")

17

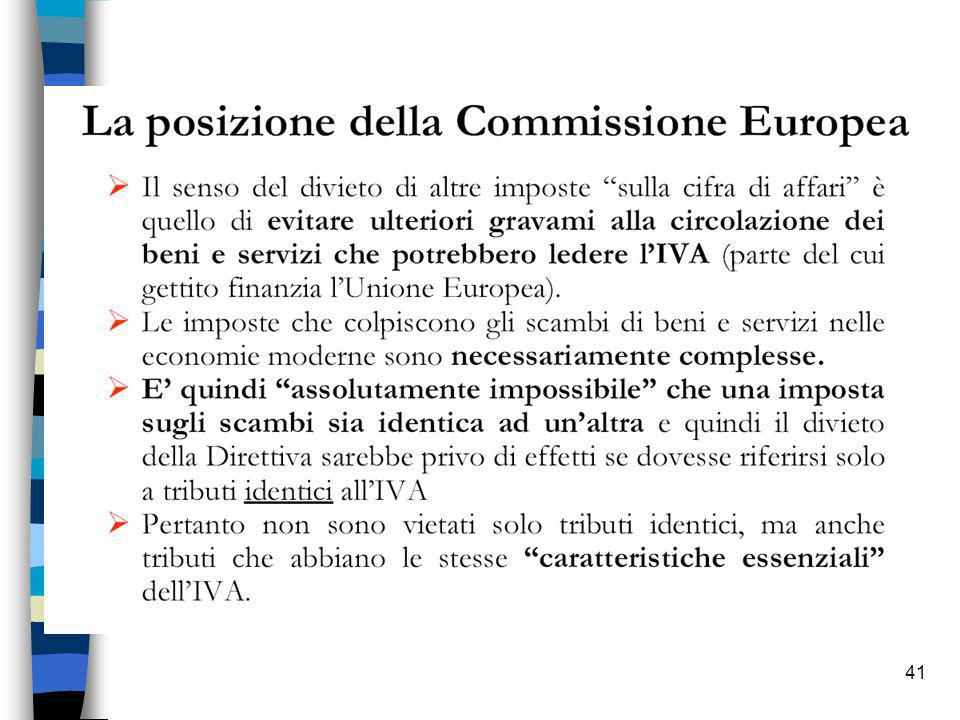

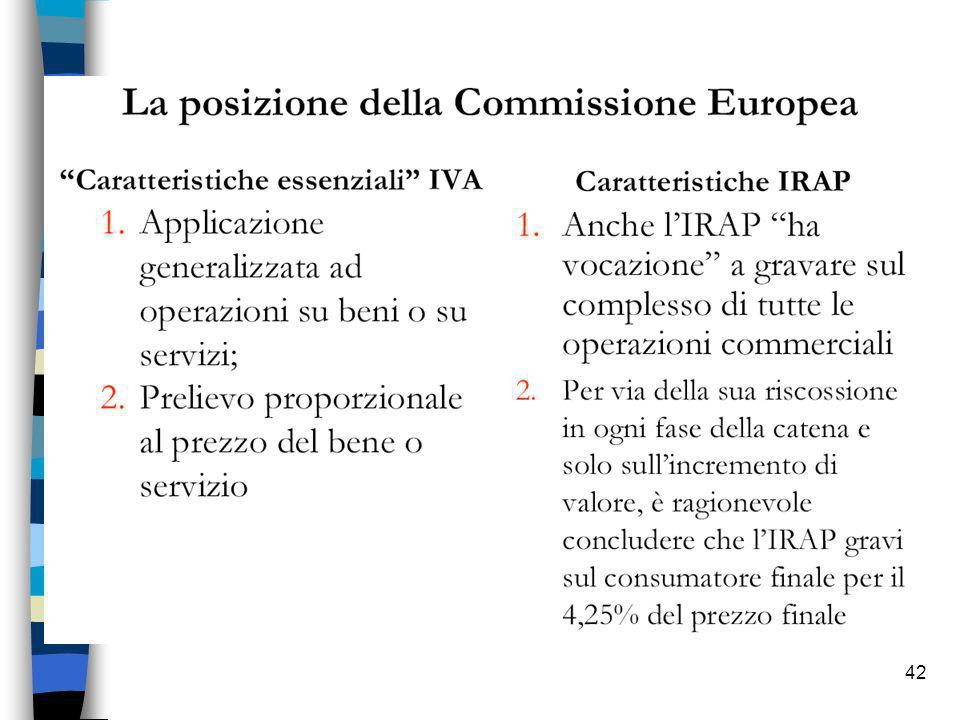

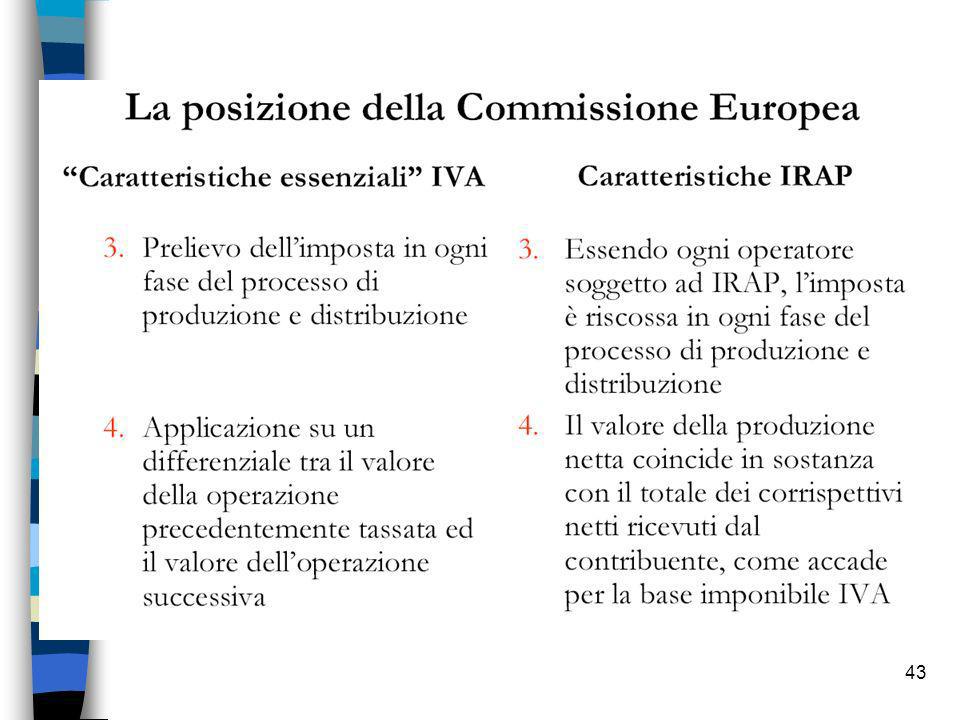

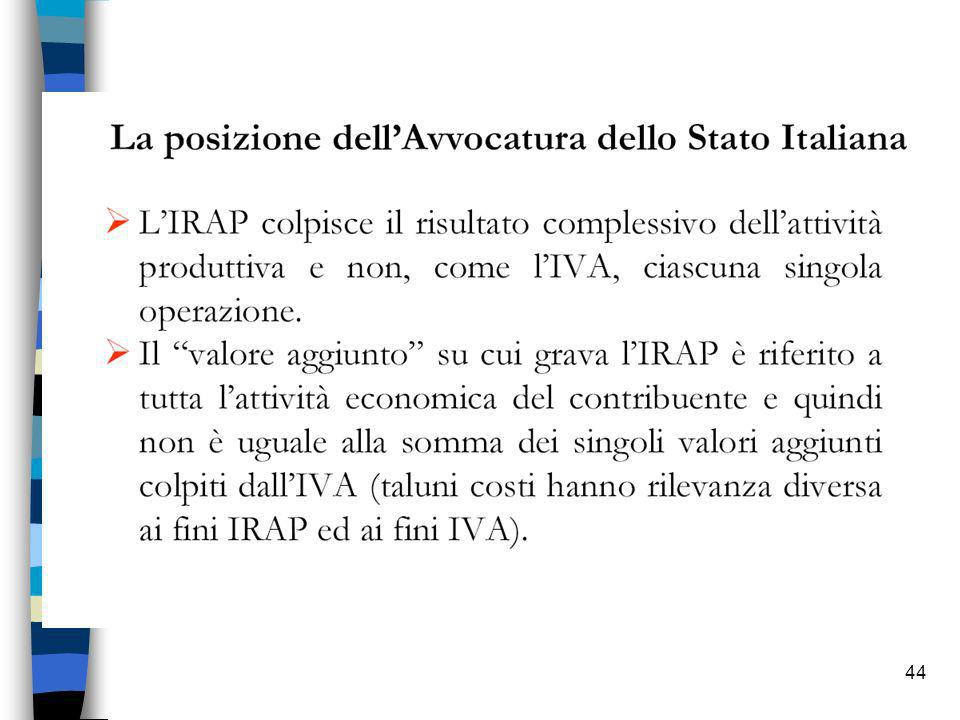

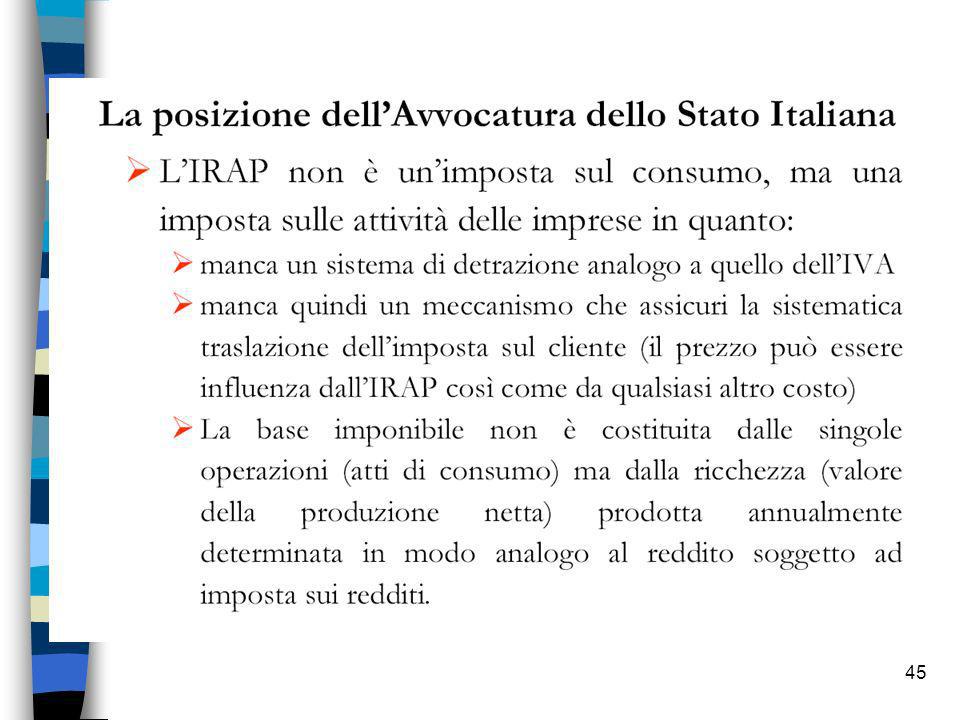

DUBBI DI LEGITTIMITA’ COMUNITARIA

Ammettiamo che… l'Irap sia davvero una imposta pagata non dai suoi soggetti passivi, ma dai consumatori mediante la traslazione economica e l'inglobamento nel prezzo dei beni operazione di chirurgia plastica l'Irap diventa imposta sui consumi e i consumatori diventano i soggetti passivi del tributo, come lo sono nell'Iva 1) l'Iva è una imposta generale sul consumo dei beni e servizi prodotti, gravante (tramite la rivalsa) sui consumatori; 2) l'Irap, è "una imposta generale sul consumo dei beni e servizi prodotti, gravante, però (per la mancanza della rivalsa), sui produttori dei beni e servizi ceduti ai consumatori". DUBBI DI LEGITTIMITA’ COMUNITARIA

l Iva è una imposta generale sul consumo dei beni e servizi prodotti, gravante (tramite la rivalsa) sui consumatori; 2) l Irap, è una imposta generale sul consumo dei beni e servizi prodotti, gravante, però (per la mancanza della rivalsa), sui produttori dei beni e servizi ceduti ai consumatori . DUBBI DI LEGITTIMITA’ COMUNITARIA.")

18

Costituzionalità Irap

«Rientra nella discrezionalità del legislatore, con il solo limite della non arbitrarietà, la determinazione dei singoli fatti espressivi della capacità contributiva che, quale idoneità del soggetto all’obbligazione di imposta, può essere desunta da qualsiasi indice che sia rivelatore di ricchezza e non solamente dal reddito individuale». «Il legislatore, nell’esercizio di tale discrezionalità, ha individuato quale nuovo indice di capacità contributiva, diverso da quelli utilizzati ai fini di ogni altra imposta, il valore aggiunto prodotto dalle attività autonomamente organizzate».

19

Costituzionalità Irap

L’imposta colpisce, «con carattere di realità, un fatto economico, diverso dal reddito, comunque espressivo di capacità di contribuzione in capo a chi, in quanto organizzatore dell’attività, è autore delle scelte dalle quali deriva la ripartizione della ricchezza prodotta tra i diversi soggetti che, in varia misura, concorrono alla sua creazione».

20

La posizione dell’A.F. Ris. n. 32/E del 31 gennaio 2002 Agenzia delle Entrate - Dir. normativa e contenzioso “Irap - Soggetti passivi - Lavoro autonomo svolto senza l'impiego di beni strumentali né con l'ausilio di collaboratori e/o dipendenti - Istanza d'interpello ex art. 11, L. 27 luglio 2000, n. 212”

21

Esposizione del quesito

Ris. n. 32/E del 31 gennaio 2002 Esposizione del quesito Il contribuente esercita l'attività professionale di consulenza contabile e fiscale nella propria abitazione. Per lo svolgimento dell'attività il contribuente non utilizza beni strumentali, né si avvale dell'ausilio di collaboratori e/o dipendenti. A tal proposito viene richiamata l'attenzione sulla sentenza della Corte Costituzionale n del 21 maggio 2001 nella quale è stato affermato che "nel caso di una attività professionale che fosse svolta in assenza di elementi di organizzazione il cui accertamento, in mancanza di specifiche disposizioni normative, costituisce questione di mero fatto - risulterà mancante il presupposto stesso dell'imposta sulle attività produttive". Il professionista chiede dunque se sia tenuto o meno al pagamento dell'Irap.

22

Soluzione interpretativa prospettata dal contribuente

Ris. n. 32/E del 31 gennaio 2002 Soluzione interpretativa prospettata dal contribuente Il sig. "X" ritiene che, alla luce dell'interpretazione dell'art. 3 del D.Lgs. n. 446/1997 espressa dalla Consulta e in considerazione delle modalità con cui nel caso specifico l'attività viene svolta, il proprio reddito di lavoro autonomo non debba essere assoggettato ad Irap.

23

Ris. n. 32/E del 31 gennaio 2002 Parere dell'Agenzia delle Entrate

“….da una lettura coordinata degli artt. 2 (Presupposto dell'imposta) e 3 (Soggetti passivi) del D.Lgs. n. 446 del 1997 risulta evidente che il requisito dell'organizzazione connota le attività esercitate da tutti i soggetti passivi indicati nell'art. 3. Tale art. 3, infatti, dopo aver ribadito che presupposto dell'imposta è l'esercizio di una attività autonomamente organizzata recita "pertanto sono soggetti all'imposta: ... c) le persone fisiche, le società semplici e quelle ad esse equiparate a norma dell'articolo 5 comma 3, del predetto testo unico esercenti arti e professioni di cui all'articolo 49, comma 1, del medesimo testo unico; ...". La formulazione utilizzata, in particolare l'avverbio "pertanto", evidenzia che l'elencazione dei soggetti passivi altro non è che una esplicita indicazione delle ipotesi in cui viene esercitata un'attività autonomamente organizzata…”

e 3 (Soggetti passivi) del D.Lgs. n. 446 del 1997 risulta evidente che il requisito dell organizzazione connota le attività esercitate da tutti i soggetti passivi indicati nell art. 3. Tale art. 3, infatti, dopo aver ribadito che presupposto dell imposta è l esercizio di una attività autonomamente organizzata recita pertanto sono soggetti all imposta: ... c) le persone fisiche, le società semplici e quelle ad esse equiparate a norma dell articolo 5 comma 3, del predetto testo unico esercenti arti e professioni di cui all articolo 49, comma 1, del medesimo testo unico; La formulazione utilizzata, in particolare l avverbio pertanto , evidenzia che l elencazione dei soggetti passivi altro non è che una esplicita indicazione delle ipotesi in cui viene esercitata un attività autonomamente organizzata…")

24

Ris. n. 32/E del 31 gennaio 2002 “…Conformemente agli orientamenti espressi dalla dottrina e dalla giurisprudenza, si deve ritenere, invece, che l'esistenza pur minima del requisito dell'organizzazione sia una connotazione tipica del lavoro autonomo, alla quale viene spesso fatto riferimento per differenziare tale attività da quella di lavoro dipendente…”

25

Sentenza Corte Costituzionale n. 156/2001

Ris. n. 32/E del 31 gennaio 2002 Sentenza Corte Costituzionale n. 156/2001 «È evidente che nel caso di una attività professionale che fosse svolta in assenza di elementi di organizzazione — il cui accertamento, in mancanza di specifiche disposizioni normative, costituisce questione di mero fatto — risulterà mancante il presupposto stesso dell’imposta sulle attività produttive, per l’appunto rappresentato, secondo l’articolo 2, dall’«esercizio abituale di un’attività autonomamente organizzata diretta alla produzione o allo scambio di beni ovvero alla prestazione di servizi, con la conseguente inapplicabilità dell’imposta stessa».

26

Circolare n. 141/E del 4 giugno 1998

Ris. n. 32/E del 31 gennaio 2002 Circolare n. 141/E del 4 giugno 1998 attraverso l'utilizzo della locuzione "autonomamente organizzata" il legislatore ha inteso perseguire l'obiettivo di escludere dall'ambito di applicazione del tributo tutte quelle attività che, pur potendosi astrattamente ricondurre all'esercizio di impresa, di arte o professione, non sono tuttavia esercitate mediante un'organizzazione autonoma da parte del soggetto interessato. - attività di collaborazione coordinata e continuativa, (disciplinate allora dall'art. 49, comma 2, lettera a), del Tuir nell'ambito degli altri redditi di lavoro autonomo) qualificate quali attività a contenuto intrinsecamente artistico o professionale, svolte senza impiego di mezzi propri; - attività di lavoro autonomo rese in via occasionale e nelle altre attività di lavoro autonomo indicate nei commi 2 e 3 dell'art. 49 del Tuir

, del Tuir nell ambito degli altri redditi di lavoro autonomo) qualificate quali attività a contenuto intrinsecamente artistico o professionale, svolte senza impiego di mezzi propri; - attività di lavoro autonomo rese in via occasionale e nelle altre attività di lavoro autonomo indicate nei commi 2 e 3 dell art. 49 del Tuir.")

27

Ris. n. 32/E del 31 gennaio 2002 “Per tali motivi

ancorché l'attività professionale sia esercitata nella propria abitazione, senza l'impiego di beni strumentali, né con l'ausilio di collaboratori e dipendenti viene posta in essere di fatto una attività professionale autonomamente organizzata che realizza, quindi, il presupposto per l'applicazione dell'imposta regionale sulle attività produttive

28

Orientamento della Corte di Cassazione

La Corte di Cassazione, con la sentenza n /2004 ha escluso l’assoggettamento ad IRAP di un professionista, per mancanza del requisito dell’attività autonomamente organizzata, respingendo la tesi dell’Agenzia delle Entrate secondo cui l’esistenza anche minima del requisito dell’organizzazione è una connotazione tipica delle attività professionali. 28

29

Orientamento della Corte di Cassazione

Precisa la Corte di Cassazione che l’assoggettamento all’imposta costituisce la norma per ogni tipo di professionista, mentre l’esenzione rappresenta l’eccezione valevole soltanto per quelli privi di qualunque apparato produttivo” (cfr. Cass. n e n del 16 febbraio 2007). 29

. 29.")

30

Cass. N. 3678\2007 La sent del 16 febbraio 2007 fissa parametri di carattere generale per individuare l’autonoma organizzazione. Sussiste l’autonoma organizzazione se il contribuente: è il responsabile dell’organizzazione, sotto qualsiasi forma, e non è inserito in strutture organizzative riferibili ad altrui responsabilità ed interesse; impiega beni strumentali, mobili, mobili registrati ed immobili, eccedenti, per quantità e valore, il minimo indispensabile per l'esercizio dell'attività anche in assenza di organizzazione oppure si avvale, in modo non occasionale, del lavoro altrui (di lavoratori dipendenti o collaboratori nell’esercizio dell’attività professionale). Non occorre che le condizioni - dell'impiego di beni strumentali e dell'utilizzo del lavoro altrui concorrano, essendo sufficiente una sola, che deve comunque sempre sommarsi alla condizione che il titolare sia il responsabile della organizzazione. 30

. Non occorre che le condizioni - dell impiego di beni strumentali e dell utilizzo del lavoro altrui concorrano, essendo sufficiente una sola, che deve comunque sempre sommarsi alla condizione che il titolare sia il responsabile della organizzazione. 30.")

31

Elementi che individuano l’autonoma organizzazione:

L’impiego, “in modo non occasionale, di lavoro altrui” e\o L’utilizzo di “beni strumentali eccedenti, per quantità o valore”, le necessità minime per l’esercizio dell’attività. 31

32

? Individuare il quid pluris offerto dai beni strumentali

L’utilizzo di beni strumentali eccedenti le necessità minime per l’esercizio dell’attività. ? Individuare il quid pluris offerto dai beni strumentali Cass.: “Per far sorgere l'obbligo di pagamento del tributo basta, infatti, l'esistenza di un apparato che non sia sostanzialmente ininfluente, ovverosia di un quid pluris che secondo il comune sentire, del quale il giudice di merito è portatore ed interprete, sia in grado di fornire un apprezzabile apporto al professionista. Si deve cioè trattare di un qualcosa in più la cui disponibilità non sia, in definitiva, irrilevante perchè di regola capace, come lo studio o i collaboratori, di rendere più efficace o produttiva l'attività”. 32

33

Sentenze della Corte di Cassazione del 13/10/2010 n

Sentenze della Corte di Cassazione del 13/10/2010 n , e 21124 Secondo le ultime sentenze della Cassazione oltre i lavoratori autonomi anche i piccoli imprenditori (intermediari del commercio, tassisti, artigiani, ecc.) qualora svolgano attività non autonomamente organizzata, sono esentati dal pagamento dell’imposta regionale sulle attività produttive 33

qualora svolgano attività non autonomamente organizzata, sono esentati dal pagamento dell’imposta regionale sulle attività produttive. 33.")

34

Sentenza della Cassazione n

Sentenza della Cassazione n , sezione Tributaria, del La Cassazione ha dichiarato che in tema di IRAP, l'esercizio dell'attività di piccolo imprenditore (nella sentenza in oggetto un artigiano) è escluso dall'applicazione dell'imposta qualora si tratti di attività non autonomamente organizzata. Il requisito dell'autonoma organizzazione, il cui accertamento spetta al giudice di merito ed è insindacabile in sede di legittimità se congruamente motivato, ricorre quando il contribuente: a) sia, sotto qualsiasi forma, il responsabile dell'organizzazione e non sia, quindi, inserito in strutture organizzative riferibili ad altrui responsabilità ed interesse; b) impieghi beni strumentali eccedenti, secondo l’id quod plerumque accidit, il minimo indispensabile per l'esercizio dell'attività in assenza dell’organizzazione, oppure si avvalga in modo non occasionale di lavoro altrui. Costituisce onere del contribuente, che chieda il rimborso dell'imposta non dovuta, dare la prova dell'assenza delle predette condizioni.

è escluso dall applicazione dell imposta qualora si tratti di attività non autonomamente organizzata. Il requisito dell autonoma organizzazione, il cui accertamento spetta al giudice di merito ed è insindacabile in sede di legittimità se congruamente motivato, ricorre quando il contribuente: a) sia, sotto qualsiasi forma, il responsabile dell organizzazione e non sia, quindi, inserito in strutture organizzative riferibili ad altrui responsabilità ed interesse; b) impieghi beni strumentali eccedenti, secondo l’id quod plerumque accidit, il minimo indispensabile per l esercizio dell attività in assenza dell’organizzazione, oppure si avvalga in modo non occasionale di lavoro altrui. Costituisce onere del contribuente, che chieda il rimborso dell imposta non dovuta, dare la prova dell assenza delle predette condizioni.")

35

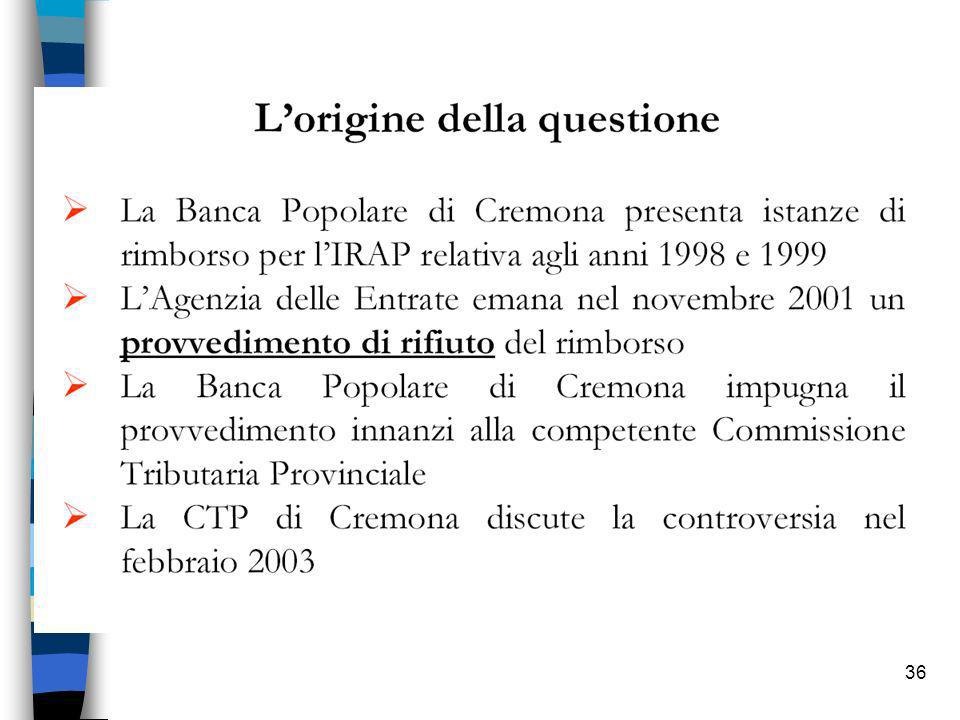

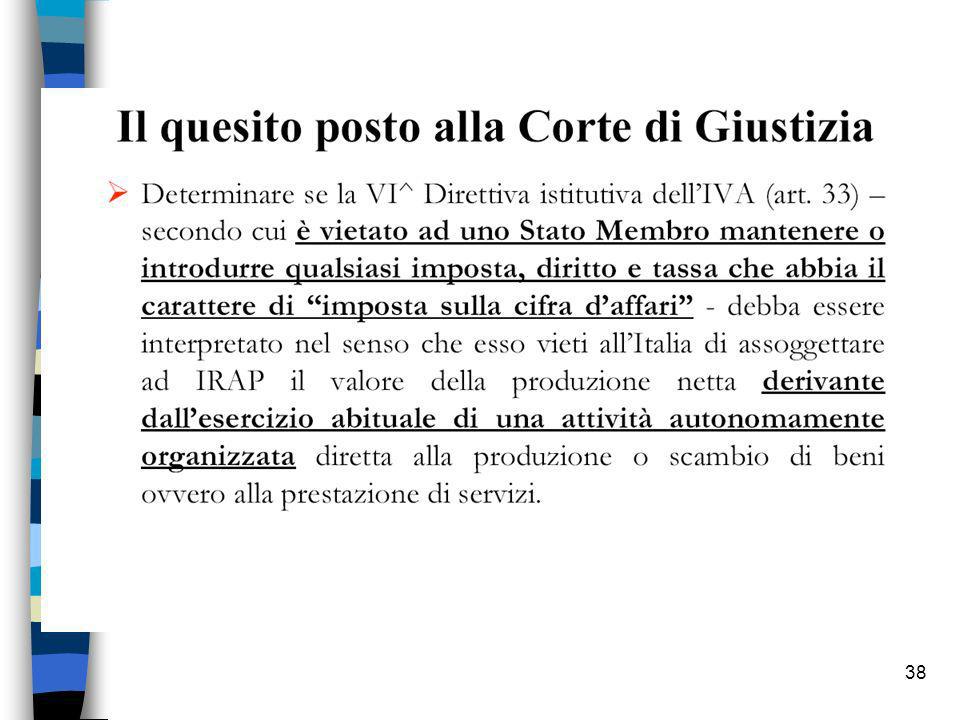

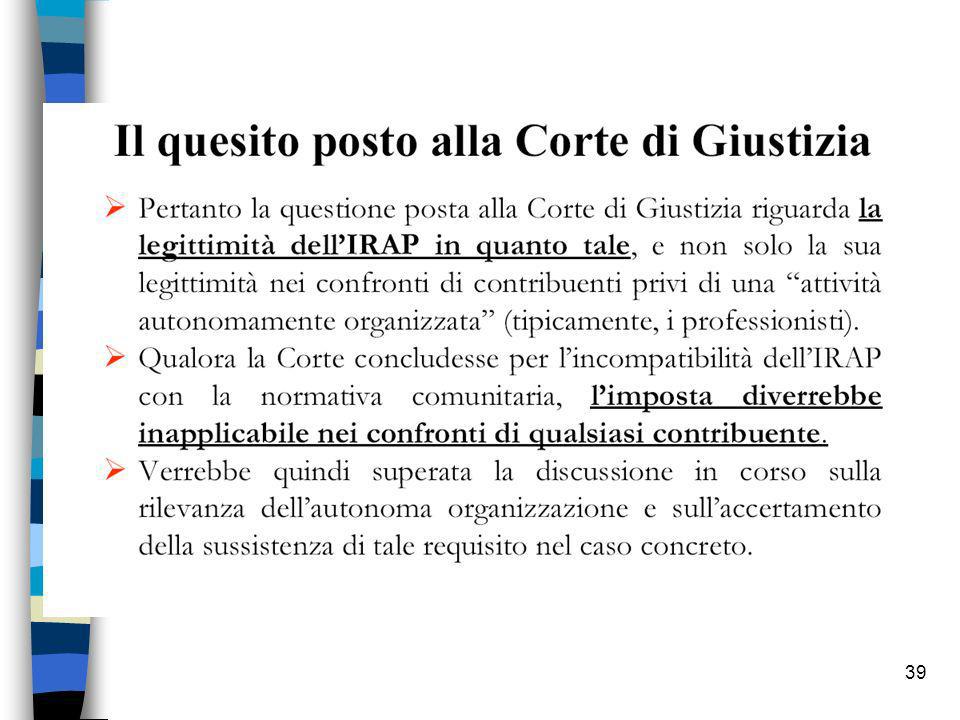

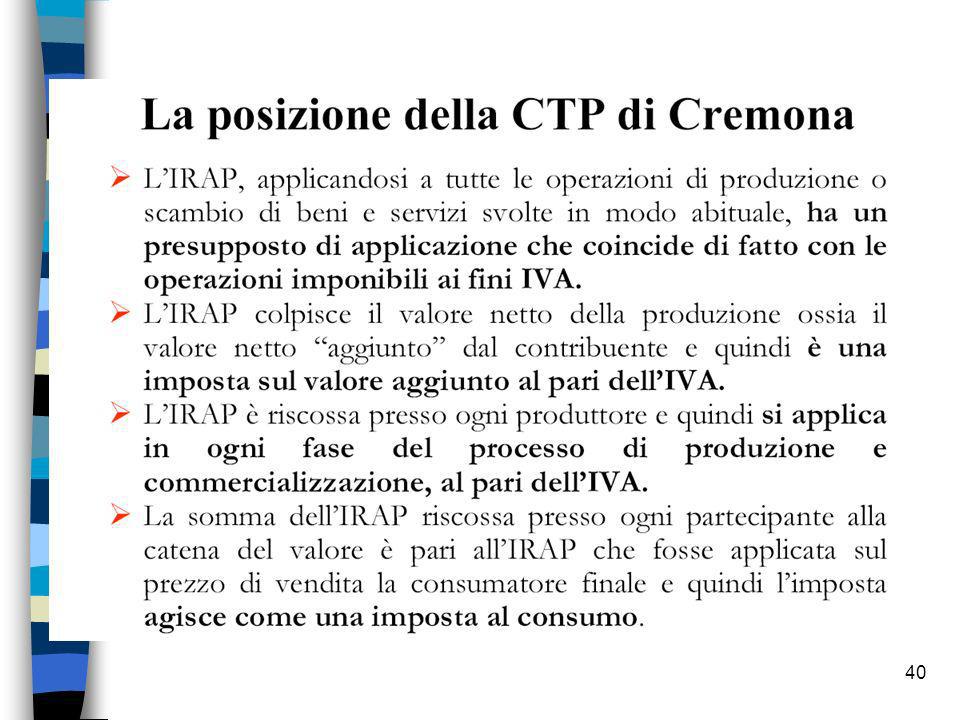

Il giudizio in corso dinanzi alla Corte di Giustizia

37

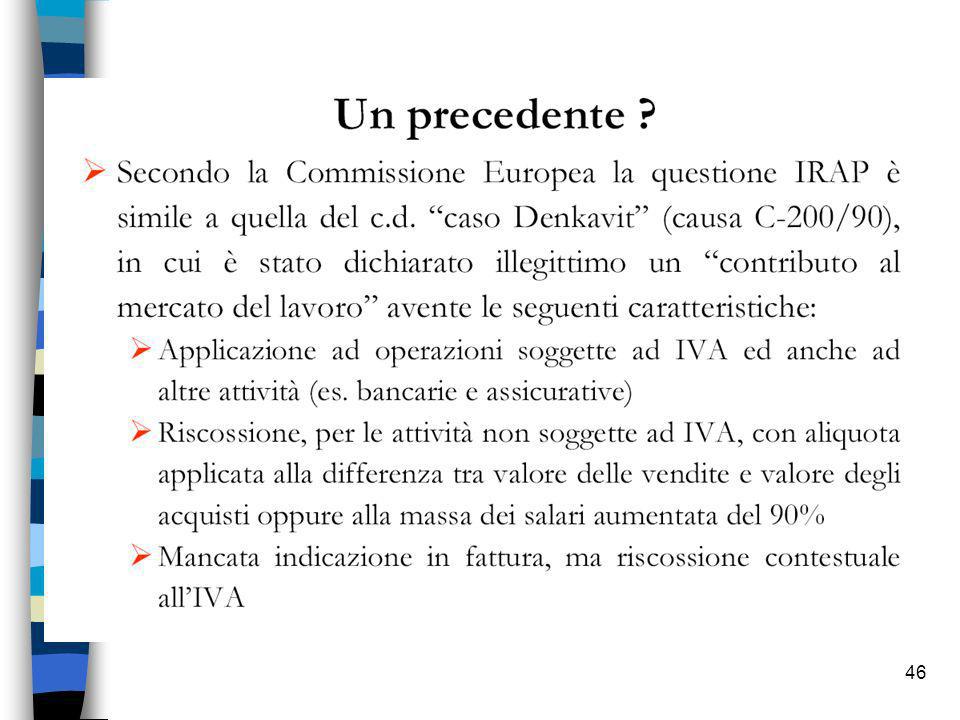

Le tappe del procedimento (Causa C-475/03)

9 ottobre 2003 –La CTP di Cremona investe la Corte di Giustizia della questione di compatibilità dell’IRAP con la normativa comunitaria (Direttiva 77/388/CEE,c.d. VI^ Direttiva IVA) 9 marzo 2004 – La Commissione Europea formula il proprio parere in merito, concludendo per l’incompatibilità dell’IRAP con la Direttiva richiamata e dunque con l’ordinamento comunitario 16 marzo 2004 – L’Avvocatura dello Stato Italiana formula le proprie osservazioni per conto del Governo Italiano, concludendo per la compatibilità dell’IRAP con l’ordinamento comunitario 16 novembre 2004 – Prima udienza: il relatore illustra le posizione delle parti espresse negli atti scritti. La Corte decide di passare alla trattazione orale che consiste:- nel rispondere ai quesiti della Corte;- nel presentare eventuali nuovi argomenti originati da avvenimenti successivi agli atti scritti; - nell’illustrare gli aspetti più complessi 17 marzo L’Avvocato generale della Corte di Giustizia formula le proprie osservazioni concludendo per la incompatibilità dell’IRAP con l’ordinamento comunitario 21 ottobre 2005 – Ordinanza della Corte di Giustizia che riapre la fase orale 14 marzo L’Avvocato generale della Corte di Giustizia formula le proprie osservazioni concludendo per incompatibilità dell’IRAP con l’ordinamento comunitario

9 marzo 2004 – La Commissione Europea formula il proprio parere in merito, concludendo per l’incompatibilità dell’IRAP con la Direttiva richiamata e dunque con l’ordinamento comunitario. 16 marzo 2004 – L’Avvocatura dello Stato Italiana formula le proprie osservazioni per conto del Governo Italiano, concludendo per la compatibilità dell’IRAP con l’ordinamento comunitario. 16 novembre 2004 – Prima udienza: il relatore illustra le posizione delle parti espresse negli atti scritti. La Corte decide di passare alla trattazione orale che consiste:- nel rispondere ai quesiti della Corte;- nel presentare eventuali nuovi argomenti originati da avvenimenti successivi agli atti scritti; - nell’illustrare gli aspetti più complessi. 17 marzo L’Avvocato generale della Corte di Giustizia formula le proprie osservazioni concludendo per la incompatibilità dell’IRAP con l’ordinamento comunitario. 21 ottobre 2005 – Ordinanza della Corte di Giustizia che riapre la fase orale. 14 marzo L’Avvocato generale della Corte di Giustizia formula le proprie osservazioni concludendo per incompatibilità dell’IRAP con l’ordinamento comunitario.")

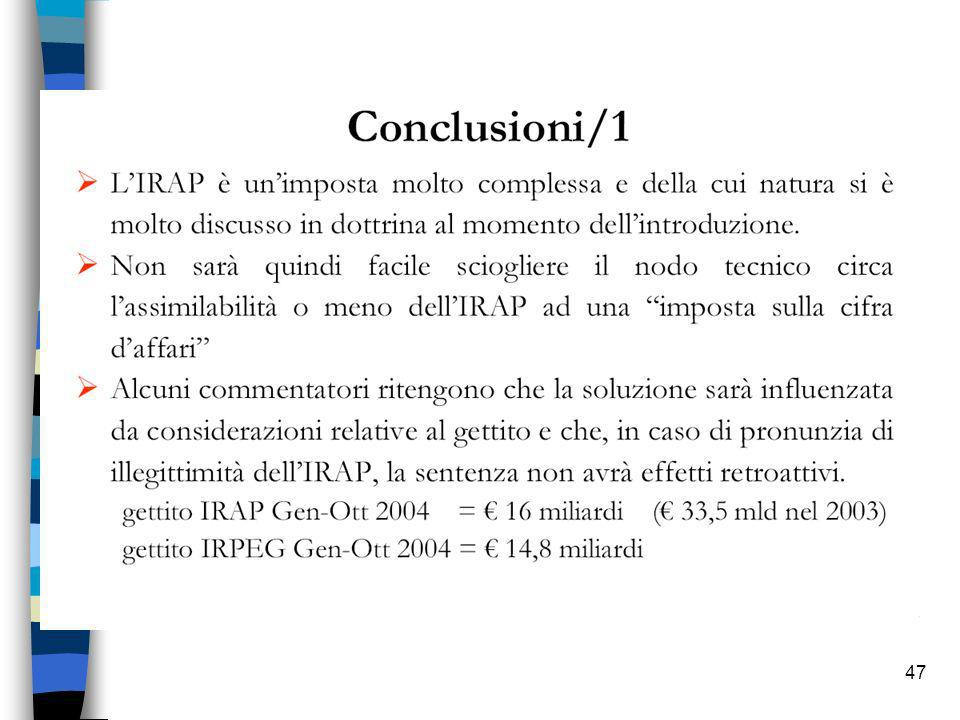

54

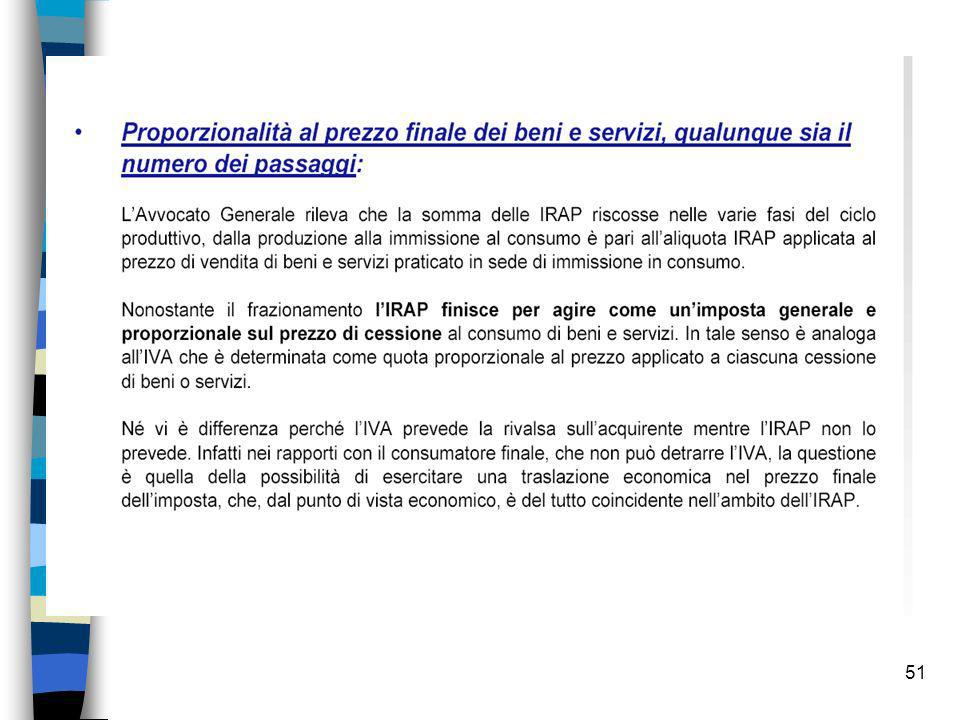

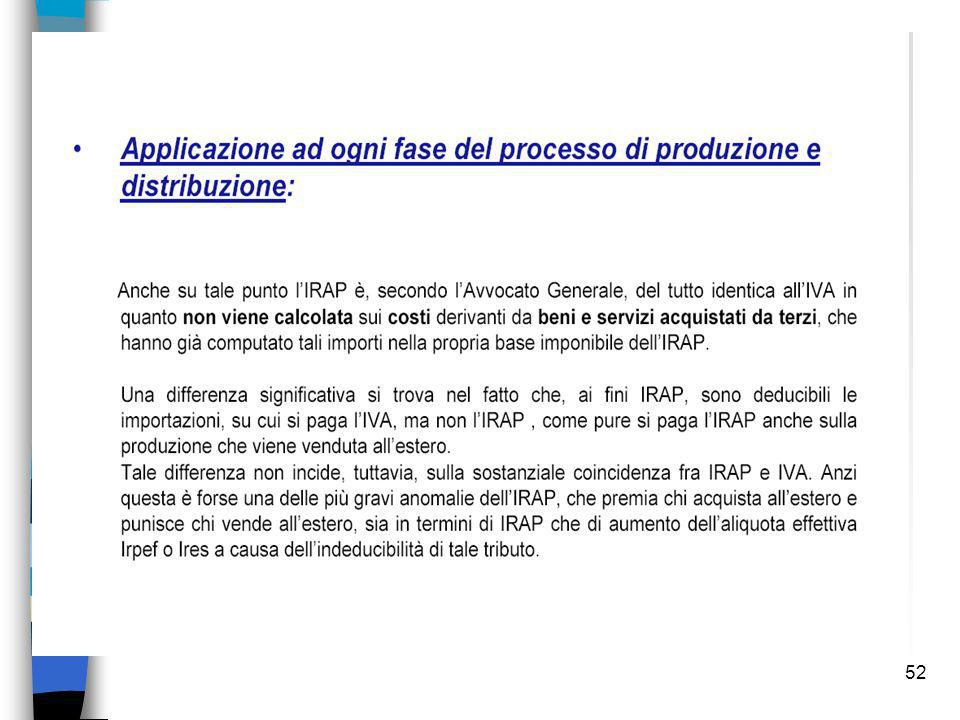

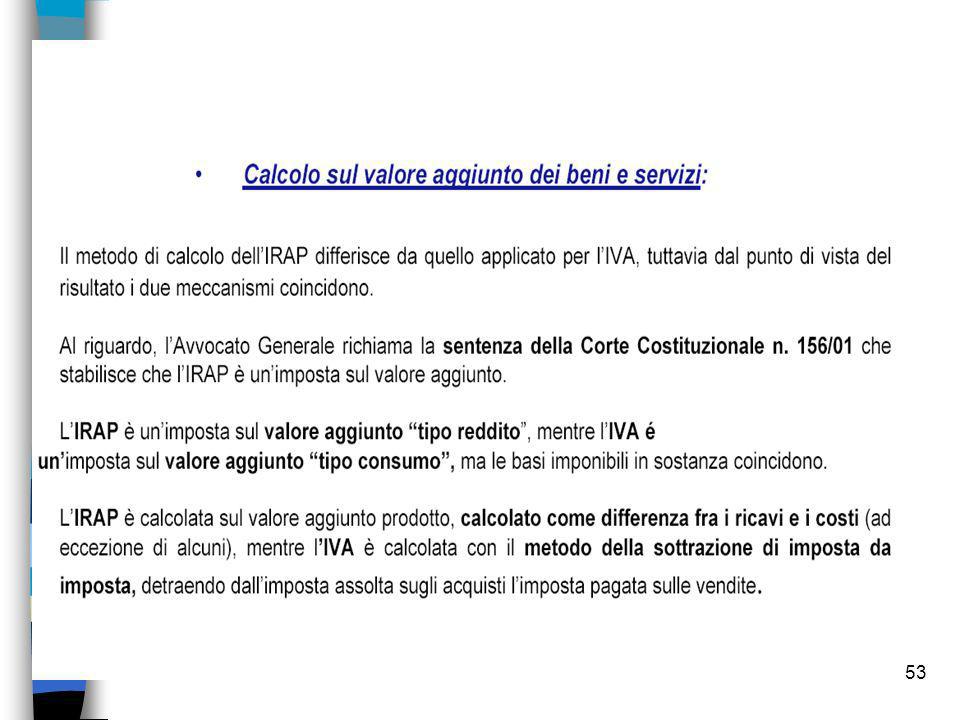

Conclusioni 17 marzo 2005 un'imposta nazionale come l’Irap che:

è riscossa su tutte le persone fisiche e giuridiche che esercitano abitualmente un'attività diretta alla produzione o allo scambio di beni o alla prestazione di servizi; colpisce la differenza tra i ricavi e i costi dell'attività tassabile; è applicata in ordine a ciascuna fase del processo di produzione e di distribuzione corrispondente ad una cessione o ad una serie di cessioni di beni o servizi effettuate da un soggetto passivo, e impone, in ciascuna di tali fasi, un onere che è globalmente proporzionale al prezzo al quale i beni o servizi sono ceduti, deve essere qualificata come un'imposta sulla cifra d'affari vietata dall'art. 33, n. 1), della VI Direttiva

, della VI Direttiva.")

55

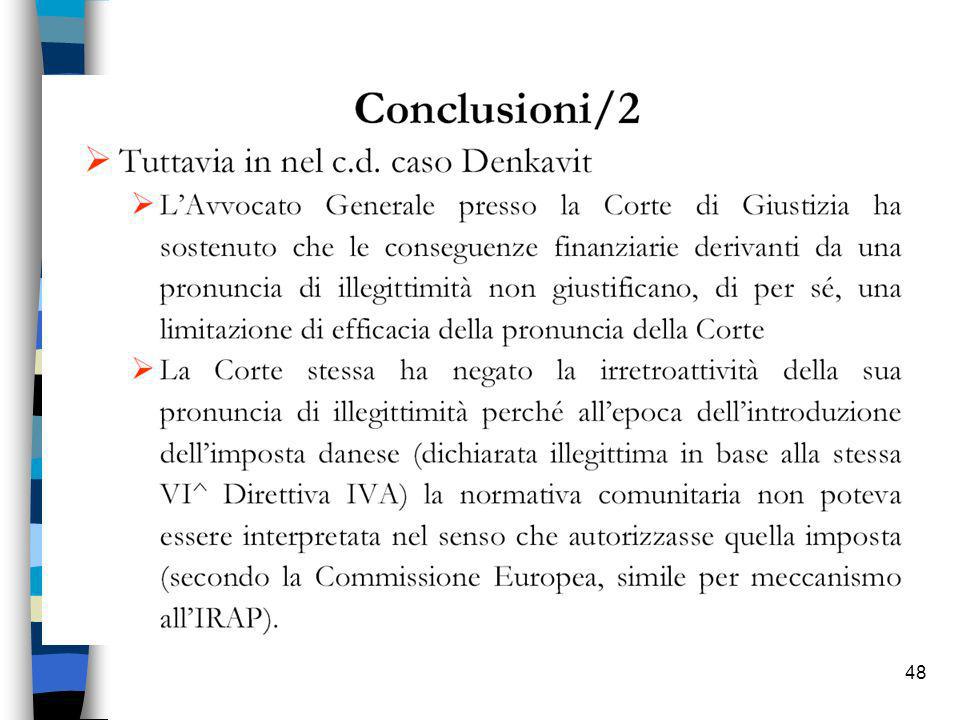

Conclusioni Avvocato Generale della Corte di Giustizia del 14 marzo 2006

Riproduce sostanzialmente le conclusioni già depositate a suo tempo sulla materia dall’Avvocato generale Jacobs. Anche per Stix – Hackl l’IRAP possiede le caratteristiche essenziali dell’Imposta sul Valore Aggiunto e la Corte di giustizia dovrebbe dichiarare il tributo incompatibile con la VI Direttiva IVA. Circa gli effetti di una eventuale sentenza di incompatibilità dell’IRAP, l’Avvocato generale suggerisce che gli stessi si producano alla scadenza dell’esercizio tributario nel corso del quale la stessa sarà emanata. Dovrebbe tuttavia farsi eccezione per chiunque abbia agito in giudizio o abbia promosso un equivalente ricorso amministrativo anteriormente al 17 marzo 2005 (data del deposito delle conclusioni di Jacobs).

.")

56

Compatibilita’ comunitaria

La Corte di Giustizia Europea con sentenza del 3 ottobre 2006, causa C-475/03, ha dichiarato compatibile l’IRAP con il diritto comunitario. In particolare l’IRAP si differenzia dall’IVA perché non può essere considerata proporzionale al prezzo dei beni o dei servizi forniti e non è perfettamente neutrale; il carico dell’imposta non è sempre ribaltabile sul consumatore finale. 56

Presentazioni simili

Forme regolamentate in cui non emerge un autonomo centro.>")

>")