Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Il patrimonio delle aa.pp. territoriali

Andrea Ziruolo Professore Associato di Economia Aziendale Università G.d’Annunzio Chieti-Pescara Dottore Commercialista – Revisore Contabile - PhD

2

Gli inventari dell’ente locale

La predisposizione degli inventari rappresenta la prima fase preliminare alla introduzione della contabilità economica negli enti locali. Senza inventari aggiornati non è possibile infatti determinare il valore di: ammortamenti rimanenze

3

Principali contenuti degli inventari

descrizione e valutazione del patrimonio a prescindere dalla appartenenza o meno dei fatti registrati ad un determinato esercizio amministrativo; nel conto del patrimonio sono riportati gli effetti delle operazioni gestionali che hanno implicato una modificazione del valore del bene nel periodo di competenza economica.

4

Tipologia dei beni da inventariare

Beni demaniali (arrt. 822 e 824 Codice civile):hanno nella loro natura la destinazione all’uso pubblico, inoltre essendo res extra commercium mancano di un valore di mercato. Tutti i componenti della collettività sono ammessi al loro godimento. Beni patrimoniali (art.826 C.C.): sono soggetti alle norme dettate a tutela della proprietà, pur restando soggetti al regime giuridico degli enti pubblici. Potendo essere oggetto di scambio hanno un valore di mercato.

:hanno nella loro natura la destinazione all’uso pubblico, inoltre essendo res extra commercium mancano di un valore di mercato. Tutti i componenti della collettività sono ammessi al loro godimento. Beni patrimoniali (art.826 C.C.): sono soggetti alle norme dettate a tutela della proprietà, pur restando soggetti al regime giuridico degli enti pubblici. Potendo essere oggetto di scambio hanno un valore di mercato.")

5

Articolazione dei beni pubblici in funzione della loro natura

Beni demaniali (immobili e universalità di beni) demanio necessario demanio legale o accidentale Beni patrimoniali (immobili e mobili) indisponibile disponibile

demanio necessario. demanio legale o accidentale. Beni patrimoniali (immobili e mobili) indisponibile. disponibile.")

6

Beni del demanio ... <<Il lido del mare, la spiaggia, le rade e i porti, i torrenti, i laghi, e le altre acque definite pubbliche dalle leggi in materia; le opere destinate alla difesa nazionale>> (beni del demanio necessario art.822 C.C.) Fanno parimenti parte del demanio legale o accidentale, (artt. 822 e 824 C.C.) se appartengono alo Stato: strade, autostrade, strade ferrate, aerodromi, acquedotti, immobili riconosciuti di interesse storico, archeologico e artistico a norma delle leggi in materia; raccolte dei musei, pinacoteche, archivi, biblioteche e altri beni assoggettati dalla legge al regime proprio del demanio pubblico

Fanno parimenti parte del demanio legale o accidentale, (artt. 822 e 824 C.C.) se appartengono alo Stato: strade, autostrade, strade ferrate, aerodromi, acquedotti, immobili riconosciuti di interesse storico, archeologico e artistico a norma delle leggi in materia; raccolte dei musei, pinacoteche, archivi, biblioteche e altri beni assoggettati dalla legge al regime proprio del demanio pubblico")

7

… Beni del demanio I beni del demanio necessario sono immobili;

I beni del demanio accidentale possono essere anche mobili (es. raccolte di musei) Le norme relative ai beni demaniali si estendono ai beni demaniali delle province e dei comuni I cimiteri e i mercati comunali in base all’art.824 C.C. sono comunque beni del demanio comunale

Le norme relative ai beni demaniali si estendono ai beni demaniali delle province e dei comuni. I cimiteri e i mercati comunali in base all’art.824 C.C. sono comunque beni del demanio comunale.")

8

Beni patrimoniali In via residuale tutti i beni che non sono della specie del demanio costituiscono il patrimonio dello Stato o rispettivamente delle province e dei comuni Patrimonio indisponibile beni immobili beni mobili disponibile

9

Beni patrimoniali indisponibili

art.826 C.C.: <<fanno parte del patrimonio indisponibile dello Stato le foreste che a norma delle leggi in materia costituiscono il demanio forestale dello Stato, le miniere, le cave e torbiere quando la disponibilità è sottratta al proprietario del fondo, le cose d’interesse storico, archeologico, paletnologico, paleontologico e artistico, da chiunque e in qualunque modo ritrovate bel sottosuolo, i beni costituenti la dotazione della presidenza della Repubblica, le caserme, gli armamenti, gli aeromobili militari e le navi da guerra. Fanno parte del patrimonio dello Stato, o rispettivamente, delle province e dei comuni, secondo la loro appartenenza, gli edifici destinati a sede di uffici pubblici, con i loro arredi e gli altri beni destinati a un pubblico servizio>>.

10

Perdita dell’indisponibilità del bene

Un bene patrimoniale può perdere la propria indisponibilità qualora ne venga mutata la destinazione nei modi previsti dalla legge che lo riguarda Es. Nel caso un comune voglia procedere all’alienazione di un plesso scolastico ospitante bambini, è necessario che il consiglio comunale deliberi la modifica nella destinazione d’uso dello stabile

11

Beni patrimoniali disponibili

In via residuale tutti gli altri beni di proprietà degli enti locali appartengono al patrimonio disponibile e, salvo particolari aspetti, sono soggetti al regime giuridico di diritto privato

12

Le fasi di inventariazione

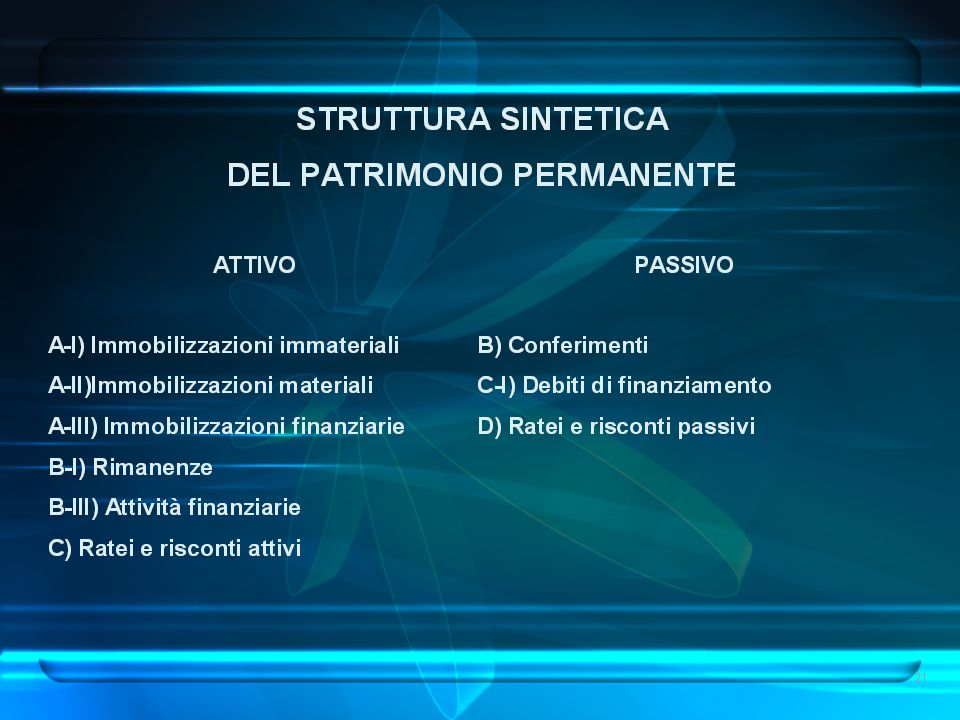

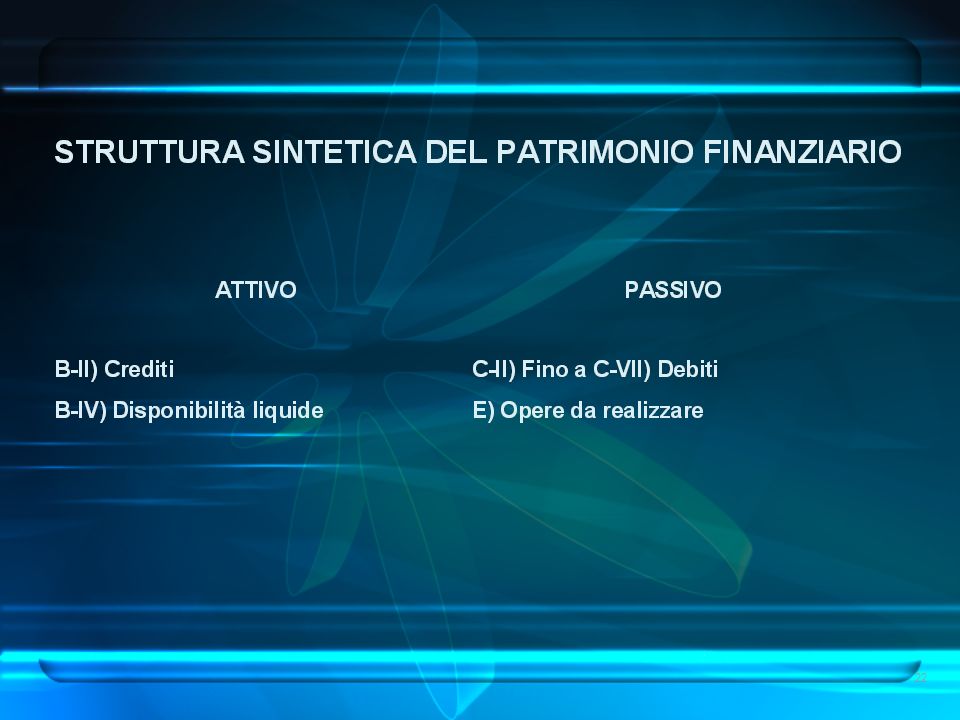

Ricognizione ricerca dei beni dell’ente locale ricerca dei documenti comprovanti la proprietà Classificazione classi (es. edifici, automezzi, …) categorie (es. demanio necessario, …) sottocategorie (es. ulteriore dettaglio informativo) Descrizione dati identificativi la quantità, la qualità e la qualifica degli elementi patrimoniali valutazione

categorie (es. demanio necessario, …) sottocategorie (es. ulteriore dettaglio informativo) Descrizione. dati identificativi la quantità, la qualità e la qualifica degli elementi patrimoniali. valutazione.")

13

Contenuto di scheda di inventario di beni mobili

codice d’inventario classe/categoria/sottocategoria descrizione del bene caratteristiche tecniche e dimensionali collocazione consegnatario valutazione inventariale stato di conservazione titolo di acquisizione matricola

14

Consegnatario dei beni

responsabilità connesse alla custodia ed alla conservazione dei bei ricevuti (ex art. 233, D.l.vo n. 267/2000) possono affidare i beni o una parte a subconsegnatari i beni mobili in ambienti comuni sono affidati all’economo, al provveditore o ad altro agente redazione di un conto formalizzato nei modelli n. 22 (per i titoli azionari) e n. 24 (per i beni mobili) del D.P.R. n.194/96.

possono affidare i beni o una parte a subconsegnatari. i beni mobili in ambienti comuni sono affidati all’economo, al provveditore o ad altro agente. redazione di un conto formalizzato nei modelli n. 22 (per i titoli azionari) e n. 24 (per i beni mobili) del D.P.R. n.194/96.")

15

Allegati al conto del consegnatario dei beni

provvedimento di legittimazione del contabile alla gestione; lista per tipologie di beni; copia degli inventari tenuti dagli agenti contabili; documentazione giustificativa della gestione; verbali di passaggio di gestione; verifiche e discarichi amministrativi; eventuali altri documenti richiesti dalla Corte dei Conti.

16

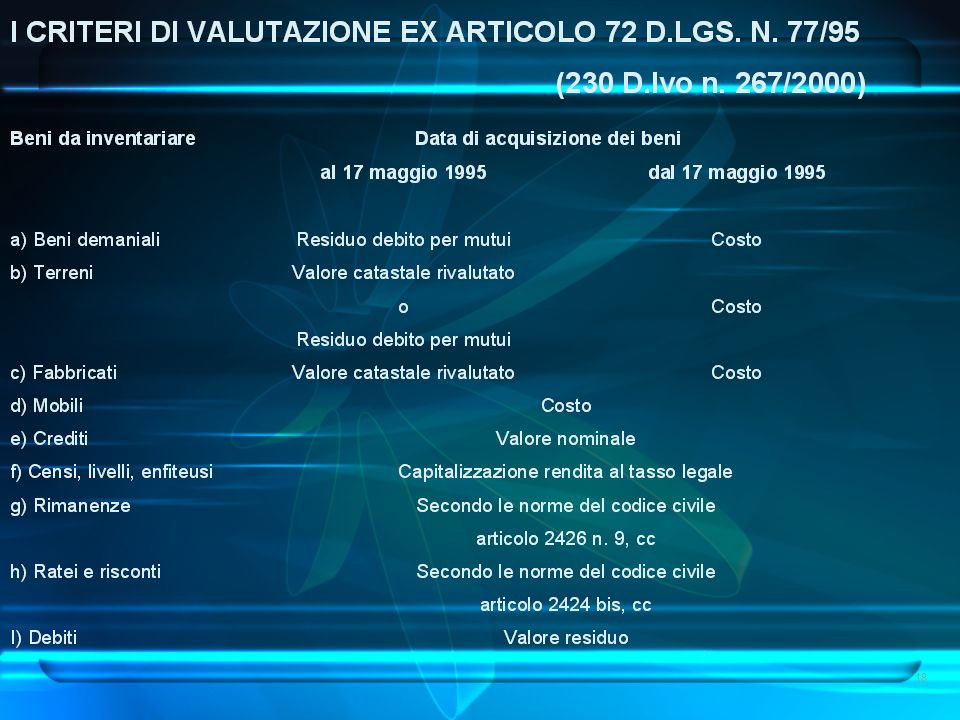

Criteri di valutazione

ante d.l.vo n.77/95 la norma richiedeva la valutazione solamente dei beni patrimoniali senza peraltro stabilire previsti criteri di valutazione, mentre per i beni demaniali la relativa natura di res extra commercium imponeva la sola descrizione degli stessi. con l’art. 230 (ex-art. 72 D.lvo n. 77/1995), comma 4 , il legislatore ha fissato i criteri di valutazione dei beni del demanio e del patrimonio.

, comma 4 , il legislatore ha fissato i criteri di valutazione dei beni del demanio e del patrimonio.")

17

Criteri di valutazione previsti per i seguenti beni

Beni demaniali (misura pari all’ammontare del residuo debito dei mutui ancora in estinzione per lo stesso titolo ovvero costo di acquisto); Terreni (valore catastale rivalutato secondo le norme fiscali o residuo debito per mutui o costo di acquisto); Fabbricati (valore catastale rivalutato secondo le norme fiscali o costo di acquisto); Mobili (costo); Crediti (valore nominale); Censi, livelli, ed enfiteusi (capitalizzazione delle rendita al tasso legale); Rimanenze, ratei e risconti (art. 2426, 9 c. e art 2424 bis, C.C.); Debiti (valore residuo).

; Terreni (valore catastale rivalutato secondo le norme fiscali o residuo debito per mutui o costo di acquisto); Fabbricati (valore catastale rivalutato secondo le norme fiscali o costo di acquisto); Mobili (costo); Crediti (valore nominale); Censi, livelli, ed enfiteusi (capitalizzazione delle rendita al tasso legale); Rimanenze, ratei e risconti (art. 2426, 9 c. e art 2424 bis, C.C.); Debiti (valore residuo).")

19

Casi particolari Inventariazione facoltativa dei beni di facile consumo o di modico valore (da prevedersi nell’ambito del regolamento di contabilità) Possibilità di considerare totalmente ammortizzati i beni mobili non registrati acquisiti da più di cinque anni (da prevedersi nell’ambito del regolamento di contabilità)

")

Presentazioni simili