Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

ECONOMIA DELLA SARDEGNA 13° RAPPORTO 2006

Analisi strutturale e tendenze FONDAZIONE BANCO DI SARDEGNA

2

Autori e Collaboratori

Gianfranco Atzeni, Bianca Biagi, M. A. Busia, Massimo Carboni, Fabio Cerina, Annalisa Cocco, Andrea Corsale, Massimo Del Gatto, Domenica Dettori, Adriana Di Liberto, Monica Iorio, Emanuela Marrocu, Margherita Meloni, Marcello Pagnini, Anna M. Pinna, Manuela Pulina, Giovanni Sistu, Giovanni Sulis e Stefania Vacca. Collaboratori: Giovanna Circosta, Matteo Bellinzas, Marta Foddi, Stefano Renoldi, Barbara Dettori e Antonella Mudadu.

3

La sintesi del Rapporto è disponibile sul sito CRENoS www.crenos.it

Struttura della Presentazione Analisi del sistema economico della Sardegna I fattori di competitività Il mercato del lavoro Il sistema turistico sardo Previsioni La sintesi del Rapporto è disponibile sul sito CRENoS

4

Centro Ricerche Economiche Nord Sud

CRENOS Centro Ricerche Economiche Nord Sud E’ coordinato dalle Università di Cagliari e Sassari Ha il compito: di far conoscere il divario fra le diverse Aree Economiche ,di analizzare il progresso economico e il rapporto fra salvaguardia ambientale e i processi di sviluppo all’interno della Regione Sardegna

5

IL SISTEMA ECONOMICO Viene analizzato attraverso i principali aggregati macroeconomici: PIL pro capite, Produttività, Valore aggiunto settoriale Il PIL italiano è in affanno, l’Italia sta affrontando una fase di grande difficoltà e di perdita di competitività nei confronti delle altre economie industrializzate (Europa, America, Cina, India). Viene analizzato il PIL sardo paragonandolo con i dati relativi al PIL nazionale e al PIL di vari paesi Europei

. Viene analizzato il PIL sardo paragonandolo con i dati relativi al PIL nazionale e al PIL di vari paesi Europei.")

6

La Sardegna comunque cresce anche a livelli molto bassi (1%), contrariamente a regioni come la Lombardia che presenta trend Negativi.

, contrariamente a regioni come la Lombardia che presenta trend Negativi.")

7

Importante è il fatto che regioni dell’ Obiettivo 1 appartenenti a paesi Europei Sviluppati hanno avuto crescita 0 (vedi regioni della Germania) Le PERFORMANCES dei paesi baltici (Lituania, Estonia, Lettonia) hanno invece avuto risultati positivi (7-8%) Ciò è dovuto non alle politiche della Comunità Europea ma dipende dalla struttura economica e istituzionale dei paesi considerati e dai processi di convergenza dovuti a fattori di mercato Si può evidenziare una migliore performance dei paesi periferici (solitamente meno ricchi dei paesi centrali). Può essere analizzato come un elemento a favore del processo di convergenza economica in atto.

hanno invece avuto risultati positivi (7-8%) Ciò è dovuto non alle politiche della Comunità Europea ma dipende dalla struttura economica e istituzionale dei paesi considerati e dai processi di convergenza dovuti a fattori di mercato. Si può evidenziare una migliore performance dei paesi periferici (solitamente meno ricchi dei paesi centrali). Può essere analizzato come un elemento a favore del processo di convergenza economica in atto.")

8

PIL E CONSUMI

9

L’analisi è centrata sul PIL pro capite

I dati analizzano un periodo che va dal ’70 al 2004 I dati relativi alle due tabelle possono essere letti secondo due ottiche,una di lungo periodo e una di breve periodo: Nel lungo periodo: perdita di competitività perché è aumentato il divario con il centro-nord e con il mezzogiorno (la crescita della Sardegna è stata inferiore di un punto circa rispetto alla media nazionale) Nel breve periodo: ( ) la Performance sarda si è rivelata la migliore in assoluto, ciò è dovuto alla performance negativa del centro-nord

Nel breve periodo: ( ) la Performance sarda si è rivelata la migliore in assoluto, ciò è dovuto alla performance negativa del centro-nord.")

10

PIL PER OCCUPATO

11

Nel ’70 la Regione era particolarmente produttiva, in linea con il trend nazionale con dati poco distanti rispetto al nord italia. Anni ’80 si ha un periodo di crisi (la crescita è molto inferiore ai tassi nazionali) Dopo il 2002 si può vedere qualche segnale di ripresa dell’economia sarda anche se sono presenti tassi di crescita non proprio elevati. La crescita si presente comunque molto più rapida rispetto al mezzogiorno…

Dopo il 2002 si può vedere qualche segnale di ripresa dell’economia sarda anche se sono presenti tassi di crescita non proprio elevati. La crescita si presente comunque molto più rapida rispetto al mezzogiorno…")

12

CONSUMI PRO CAPITE

13

Si vuole diminuire il divario con il nord attraverso politiche di sostegno alle aree meno ricche all’interno del paese Negli anni ’80 si ha una performance inferiore ma con tassi di crescita elevati. Ciò è dovuto agli incentivi statali in periodi di forte crisi Nel 2004 si rileva un trend in crescita come per gli altri indici considerati Potrebbe essere dovuto alla scarsità di esportazioni della Regione e quindi non risente della perdita di competitività a livello dei mercati internazionali La Sardegna comunque continua a crescere anche se a livelli non troppo sostenuti

14

LA STRUTTURA PRODUTTIVA

I tre settori che caratterizzano la Sardegna sono: i servizi (in crescita), l’agricoltura e l’industria (entrambi in calo) Negli anni ’80 l’industria conosce un periodo di crisi. Da capofila delle Regioni del Mezzogiorno ha ridotto, nel giro di trent’anni, la sua competitività anche rispetto al Sud Italia Nel 2002 si può vedere una fase di crescita della produttività sarda nel settore agricolo Si possono analizzare i dati rispetto alle due solite visuali, breve e lungo periodo: Breve periodo: tendenza negativa Lungo periodo: (dopo il 2002) tendenza positiva rispetto a tutti i settori

, l’agricoltura e l’industria (entrambi in calo) Negli anni ’80 l’industria conosce un periodo di crisi. Da capofila delle Regioni del Mezzogiorno ha ridotto, nel giro di trent’anni, la sua competitività anche rispetto al Sud Italia. Nel 2002 si può vedere una fase di crescita della produttività sarda nel settore agricolo. Si possono analizzare i dati rispetto alle due solite visuali, breve e lungo periodo: Breve periodo: tendenza negativa. Lungo periodo: (dopo il 2002) tendenza positiva rispetto a tutti i settori.")

15

PRODUTTIVITA’ PER SETTORI TRADIZIONALI

16

I dati servono a spiegare la situazione attuale

Le raffinerie, la chimica e la farmaceutica, rappresentano il settore trainante dell’economia sarda, più alto rispetto alla media italiana Nell’ ultimo periodo questo settore è in calo (divario da 50 a 10 %) Il settore alberghiero e quello dei servizi presentano un divario dalle medie nazionali del 5%, altri settori presentano un divario medio del 15% A questi settori è dovuta la performance positiva sarda Non si può capire in questo momento se il segnale di ripresa sia dovuto a fluttuazioni di mercato o a fattori strutturali

Il settore alberghiero e quello dei servizi presentano un divario dalle medie nazionali del 5%, altri settori presentano un divario medio del 15% A questi settori è dovuta la performance positiva sarda. Non si può capire in questo momento se il segnale di ripresa sia dovuto a fluttuazioni di mercato o a fattori strutturali.")

17

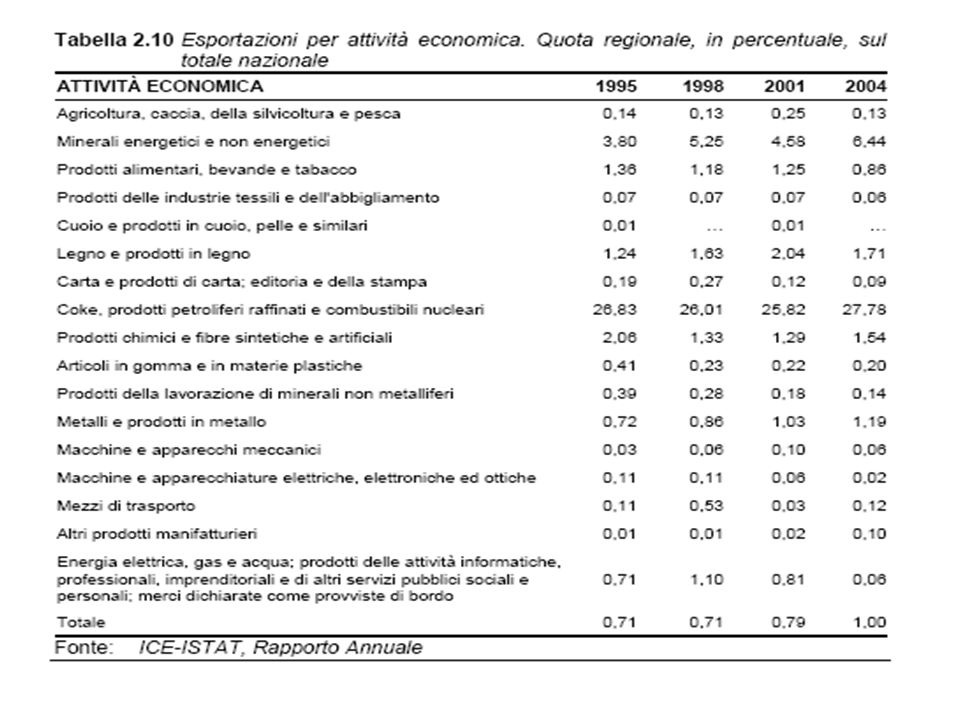

I MERCATI ESTERI Le esportazioni possono influenzare tantissimo l’economia di un paese in modo particolare in un periodo di grande globalizzazione come quello odierno Globalizzazione: -maggiore concorrenza dei compratori - maggiore concorrenza a danno dei produttori locali

18

LA SARDEGNA

19

Fino al 2002 le esportazioni erano al di sotto della metà della media nazionale (5.8 su 14.2 %)

Dopo il 2002 si ha una fase di recupero Le esportazioni sono basate su prodotti petrolchimici (70%) Le altre esportazioni sono limitate, l’industria agroalimentare ha un potenziale poco sfruttato e ha ampi margini di miglioramento in termini di penetrazione nei mercati internazionali Le esportazioni sarde rappresentano l’1% del totale delle esportazioni della nazione il settore petrolifero con il 27% e il settore minerario con il 6% si discostano dalla media nazionale

Le altre esportazioni sono limitate, l’industria agroalimentare ha un potenziale poco sfruttato e ha ampi margini di miglioramento in termini di penetrazione nei mercati internazionali. Le esportazioni sarde rappresentano l’1% del totale delle esportazioni della nazione. il settore petrolifero con il 27% e il settore minerario con il 6% si discostano dalla media nazionale.")

21

ESPORTAZIONI SARDE 84% è dato da : prodotti chimici (in ribasso )

metallurgia (in ribasso) prodotti petroliferi (in rialzo) il restante 16% viene spartito in parti inferiori all’unità percentuale nei restanti settori Fra questi l’unica eccezione è data dal settore agricolo (4,7 delle esportazioni totali )

prodotti petroliferi (in rialzo) il restante 16% viene spartito in parti inferiori all’unità percentuale nei restanti settori. Fra questi l’unica eccezione è data dal settore agricolo (4,7 delle esportazioni totali )")

22

I prodotti derivanti dai saperi locali fanno fatica a imporsi nei mercati esteri

Tale freno è legato al fatto che le piccole imprese hanno poca efficienza produttiva Si potrebbero fare dei consorzi fra piccole imprese per facilitare l’accesso ai mercati esteri

23

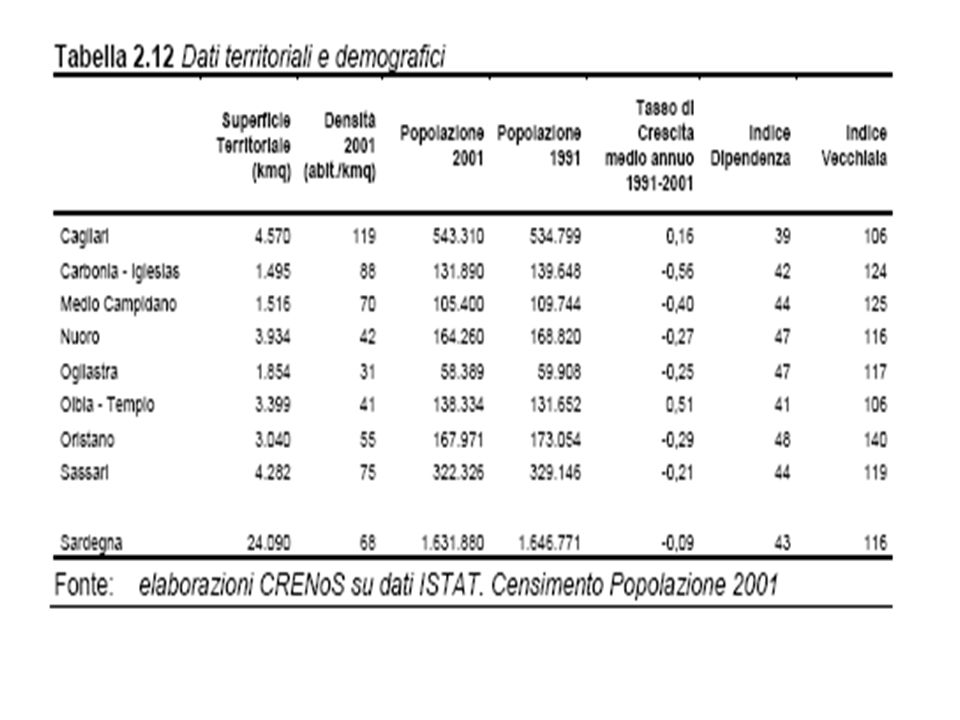

ANALISI SOCIO-ECONOMICA

La regione Sarda si presenta divisa in 8 province: Cagliari, Carbonia-Iglesias, Medio campidano, Oristano, Nuoro, Ogliastra, Sassari, Olbia-Tempio Il territorio può essere suddiviso in tre categorie: i vecchi centri, i nuovi centri che rivendicano autonomia economica e sociale, e i paesi che si spostano da un centro di appartenenza ad un altro per poterne trarre vantaggio

25

Cagliari si presenta come la più estesa, con maggior numero di abitanti (33%) e alta densità abitativa; la popolazione è sempre in crescita. Stesso discorso vale per Olbia-Tempio che inoltre risultano avere una popolazione molto giovane Tutte le altre province presentano tassi di crescita negativi Olbia- Tempio, Sassari, Cagliari presentano comparti produttivi strutturali in crescita Nuoro occupa una posizione intermedia

26

DISOCCUPAZIONE Abbiamo due gruppi diversi:

Cagliari, Nuoro, Oristano, Olbia-Tempio generano occupazione Carbonia-Iglesias, Medio campidano, Ogliastra e Sassari presentano alti tassi di disoccupazione

27

SETTORI SPECIFICI Agricoltura: Oristano, Ogliastra, Nuoro, Medio-Campidano (produzione di nicchia legati alla tradizione) Industria: Carbonia- Iglesias Servizi: Cagliari, Olbia-Tempio

28

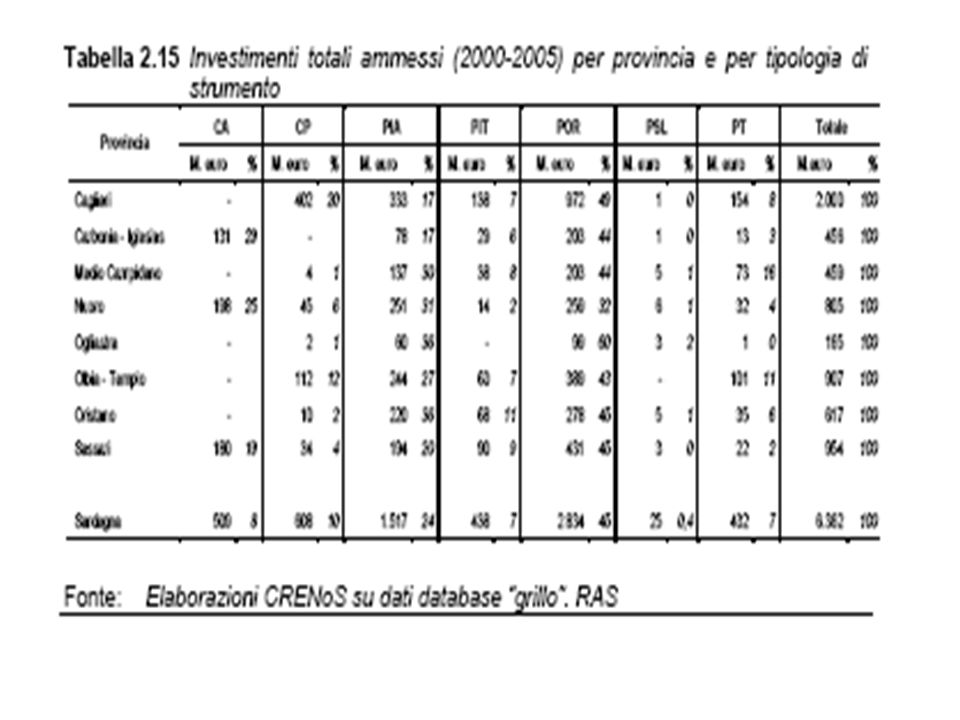

La programmazione negoziata

La Sardegna è nella fase di PHASING OUT (uscita dall’obiettivo1) Siamo in una fase di transizione in cui le istituzioni devono essere competitive in fase di progettazione a livello locale Esistono una molteplicità di strumenti In generale si riduce il potere centrale a favore dei governi locali Lo scopo è quello di accelerare lo sviluppo e creare nuova occupazione

Siamo in una fase di transizione in cui le istituzioni devono essere competitive in fase di progettazione a livello locale. Esistono una molteplicità di strumenti. In generale si riduce il potere centrale a favore dei governi locali. Lo scopo è quello di accelerare lo sviluppo e creare nuova occupazione.")

30

i vari strumenti sono stati utilizzati in modo diverso a seconda delle province:

POR 45%( Piano Operativo Regionale) CA 8% ( Contratto d’Area) CP 10% ( Contratti di Programma) PIA 24% (Piani integrati d’Area) PIT 7% (Progetti integrati territoriali) PSL 0.4% (Piano Sviluppo Locale LEADER) PT 7% (Patti Territoriali) Interessano comunque le filiere del turismo,artigianato, agroalimentare.

CA 8% ( Contratto d’Area) CP 10% ( Contratti di Programma) PIA 24% (Piani integrati d’Area) PIT 7% (Progetti integrati territoriali) PSL 0.4% (Piano Sviluppo Locale LEADER) PT 7% (Patti Territoriali) Interessano comunque le filiere del turismo,artigianato, agroalimentare.")

31

IL SISTEMA CREDITIZIO Si presenta in linea con quello nazionale (a struttura stabile) cioè non vi sono incrementi nel numero di sportelli e di banche Nelle banche sarde la capacità di generare impieghi rispetto alle raccolte è inferiore alle banche del Centro Nord La rischiosità è minore anche se si presenta in linea con la media nazionale

32

Il recupero del credito presenta dati divergenti:

Minore esposizione all’insolvenza Maggiore rischio di perdita in caso di insolvenza

33

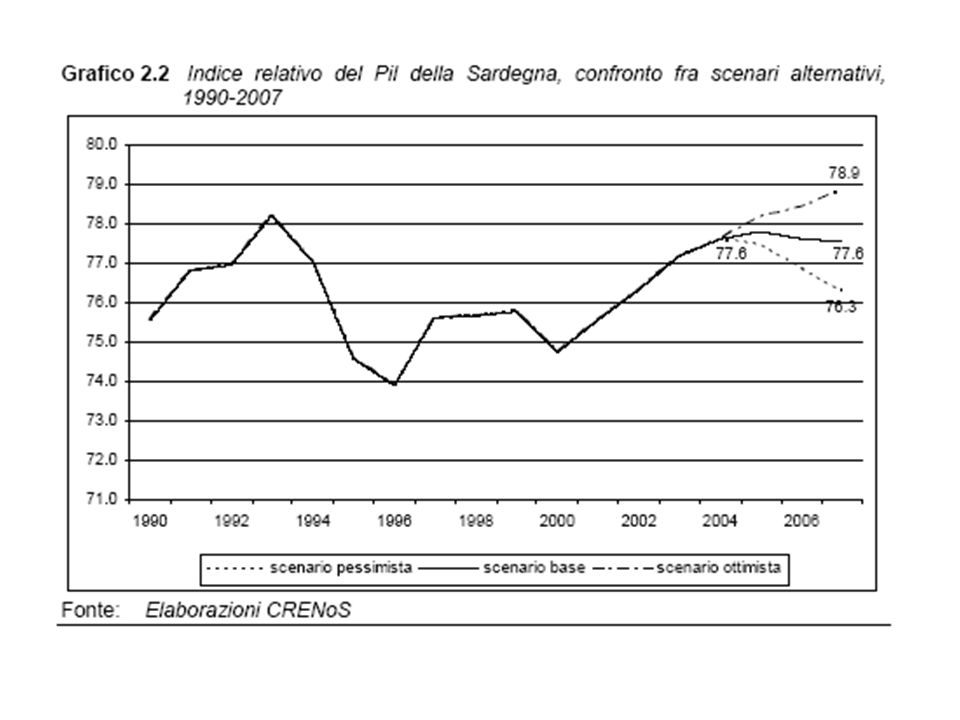

LE PREVISIONI DEL PIL Le previsioni sono EX-ANTE, devono essere considerate con grande cautela poiché si basano su dati incerti e non sempre rilevati con tempestività Basti pensare che possono variare di un punto % pari al possibile tasso di crescita di un paese L’Italia resta l’economia più debole nell’area Euro

34

Le previsioni indicano però un momento di ripresa per l’Italia anche se modesta sostenuta dalle esportazioni e dalla domanda interna Previsioni per la Sardegna: si basa sul PIL Italiano e si basa su tre scenari: ottimistico, base, pessimistico. Il divario italia-sardegna potrebbe crescere

36

I fattori di competitività

I fattori di competitività di una regione,o di un paese,è la capacità delle sue imprese di “competere”con successo nei mercati internazionali. Tale capacità risulta dall’ azione congiunta di circostanze complesse;tra cui,sempre più unanime è il riconoscimento della centralità del ruolo esercitato dalla dotazione infrastrutturale quale fattore chiave dello sviluppo economico:possiamo distinguere infrastrutture materiali(trasporti,telecomunicazioni)ed infrastrutture immateriali(imprenditorialità,competenza)

ed infrastrutture immateriali(imprenditorialità,competenza)")

37

Infrastrutture immateriali

Livelli di istruzione:gli obiettivi di Lisbona Tra gli obiettivi generali fissati dalla Comunità Europea per il 2010 troviamo diverse indicazioni relative alla lotta alla dispersione scolastica,la produttività quantitativa e qualitativa del sistema dell’istruzione,l’apprendimento permanente e gli studi tecnico-scientifici. In questo rapporto riportiamo l’andamento degli indicatori per i quali sono stati stabiliti dei benchmark quantitativi precisi da raggiungere entro il Il dato sardo viene messo a confronto con la media italiana,UE(25) e con il benchmark e con quello del centro-nord e del mezzogiorno.

e con il benchmark e con quello del centro-nord e del mezzogiorno.")

40

Livelli d’istruzione:altri indicatori

41

La formazione professionale per l’espletamento dell’obbligo formativo.

All’interno della strategia europea dell’occupazione, la formazione professionale è riconosciuta come uno dei fattori fondamentali per accrescere le qualità delle forze di lavoro. Questo settore è suddiviso in tre grandi aree di attività: formazione di base per l’assolvimento dell’obbligo formativo che si inquadra nel principio del diritto-dovere all’istruzione fino al conseguimento di una qualifica professionale; la formazione professionale in apprendistato; la formazione continua.

43

Offerta Dal lato dell’offerta, l’aumento delle forze di lavoro laureate nel mercato del lavoro isolano e le ridotte alternative di impiego dei giovani laureati ha sostanzialmente generato una riserva di risorse umane per il settore della formazione

44

Esistono due sistemi in Italia per quanto attiene l’implementazione dell’obbligo formativo: il primo prevede l’individuazione di un gruppo di coordinamento che coinvolge la regione, il secondo prevede un organo di coordinamento a livello regionale ma sostanzialmente tutte le funzioni sono state delegate alle provincia.

45

La formazione continua

L’impulso principale verso un sistema di formazione permanente delle forze di lavoro viene dall’Unione Europea con il Consiglio di Lisbona del marzo 2000. Il life-long-learning viene definito come l’attività volta all’apprendimento di capacità e competenze.

46

Solo un quinto dei lavoratori italiani partecipa ad attività formative rispetto ad una media europea del 40%, solo un quarto delle imprese realizza attività di formazione, rispetto ed una media europea del 60%

48

La Sardegna ha visto un incremento della partecipazione alla formazione degli occupati e dei non occupati

49

Ricerca e sviluppo La tabella riporta la distribuzione territoriale della spesa per R&S per ogni regione

51

Infrastrutture materiali

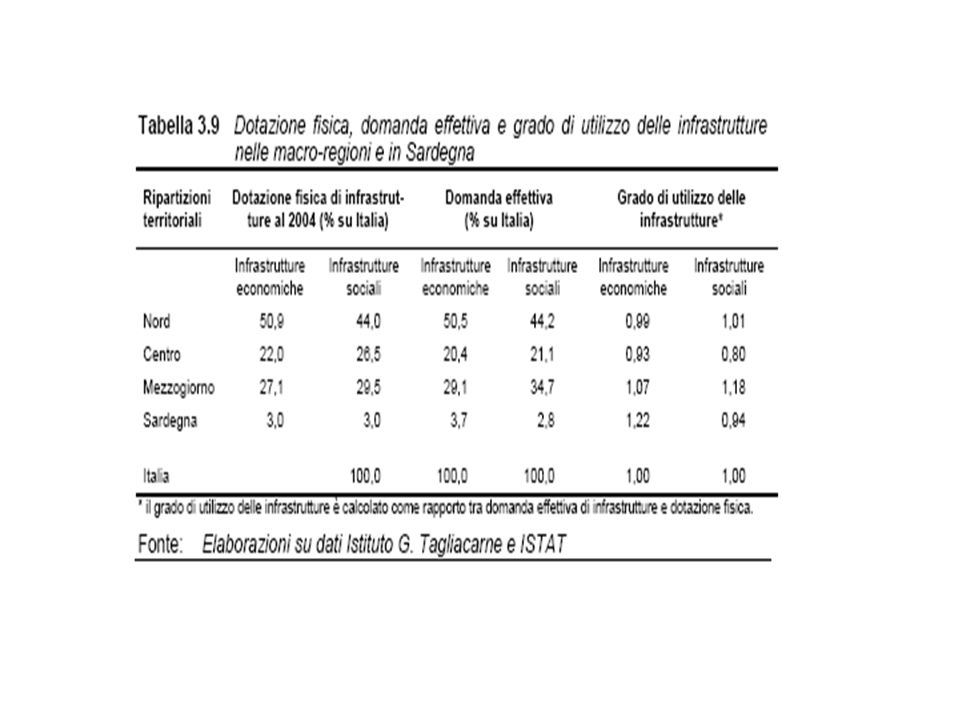

Come può essere giudicato il livello di dotazione infrastrutturale della Sardegna rispetto all’Italia? Due sono le misure di infrastrutturazione alle quali si fa qui riferimento La prima: lo stock di capitale pubblico in termini monetari si basa su un recente studio effettuato da Marrocu,Paci e Pigliaru (2005) La seconda misura è la dotazione fisica di infrastrutture, calcolata dall’istituto G.Tagliacarne. Il confronto tra le due grandezze è indicativo del livello di efficacia della spesa pubblica nel dotare il territorio regionale di quel livello di dotazione infrastrutturale che giustifica la spesa stessa.

La seconda misura è la dotazione fisica di infrastrutture, calcolata dall’istituto G.Tagliacarne. Il confronto tra le due grandezze è indicativo del livello di efficacia della spesa pubblica nel dotare il territorio regionale di quel livello di dotazione infrastrutturale che giustifica la spesa stessa.")

52

Infrastrutture economiche: si intendono le infrastrutture più immediatamente collegate al processo produttivo (reti stradali, ferrovie etc.) Infrastrutture sociali: trattasi di infrastrutture materiali la cui influenza sull’attività economica e più indiretta, trattandosi di servizi diretti sia alle famiglie che all’impresa (strutture culturali, sanitarie).

.")

53

La Sardegna si inserisce abbastanza bene nel contesto nazionale

54

Evidenti disparità tra Nord e Sud

55

>1:efficacia spesa pubblica <1:bassa efficacia della spesa pubblica

56

Efficacia delle infrastrutture in Sardegna

La si può notare nel grado di utilizzo delle infrastrutture. Dotazione maggiore della domanda (rapporto inferiore a 1) Dotazione inferiore alla domanda (rapporto superiore a 1)

Dotazione inferiore alla domanda (rapporto superiore a 1)")

58

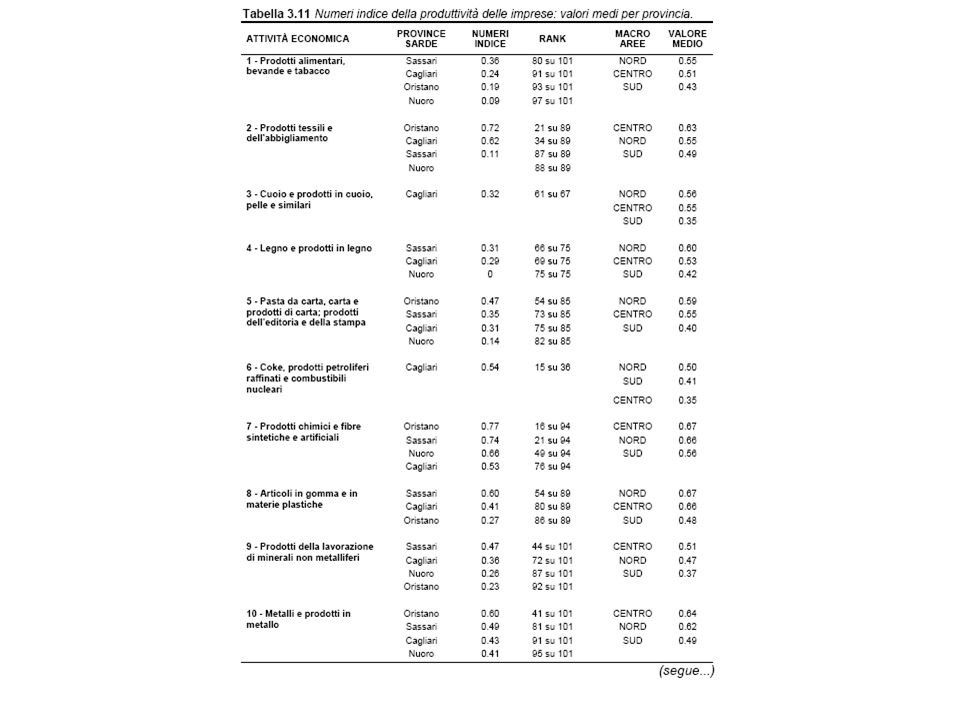

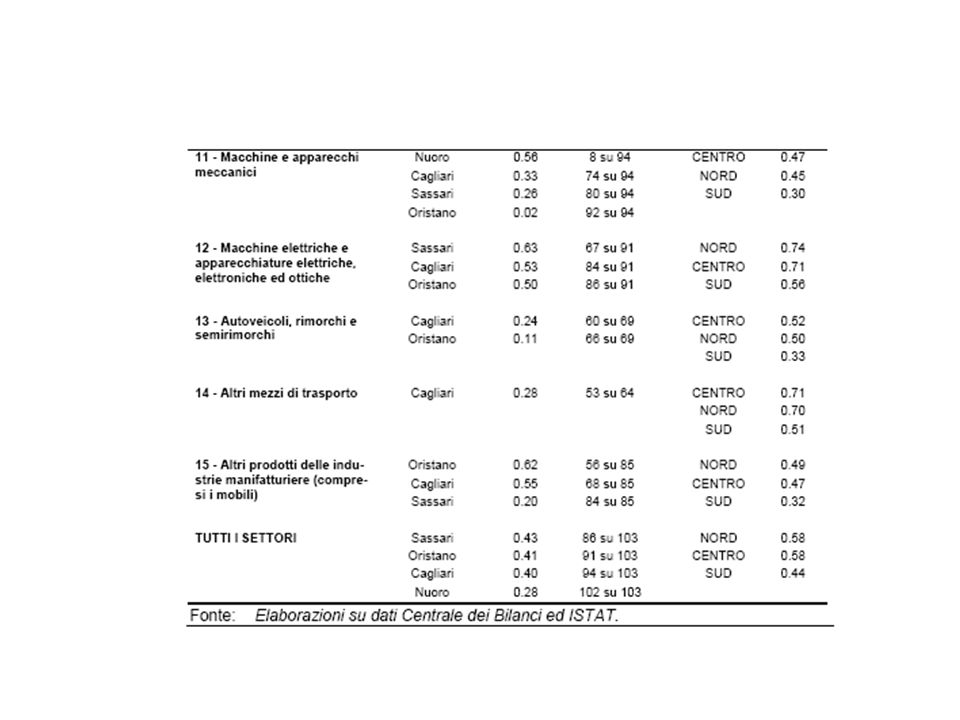

Produttività delle imprese sarde

Tranne alcune eccezioni (Nuoro nel settore meccanico, Oristano nel settore abbigliamento, Cagliari nel settore dei prodotti petroliferi raffinati) le imprese sarde mostrano un grave deficit in termini di produzione

le imprese sarde mostrano un grave deficit in termini di produzione.")

61

Conclusioni È soprattutto sulle imprese che sembra ripercuotersi la carenza di infrastrutture. Questa caratteristica può essere letta alla luce:1.del ritardo della Regione del dotarsi di una forza lavoro opportunamente formata; 2.della carenza di investimenti in ricerca e sviluppo; 3.del notevole gap infrastrutturale di cui la Regione soffre a causa di una spesa pubblica poco efficiente.

62

Il mercato del lavoro in Sardegna

63

In questo capitolo… Nuovo metodo di rilevazione continua delle forze di lavoro adottato dal 2004: con questo metodo è stata fatta anche una revisione ai dati dal 1992 al 2004 e si è arrivati a constatare un aumento delle forze di lavoro e delle persone occupate mentre il numero delle persone in cerca di occupazione ha subito una revisione in diminuzione. Il nuovo metodo di stima rende più puntuali le rilevazioni in modo tale da migliorare la qualità dei dati prodotti e da eliminare gli effetti della stagionalità. CRENOS: ha provveduto alla ricostruzione della serie per la Sardegna.

64

Negli ultimi anni si è assistito ad una vera e propria “anomalia macroeconomica”, ovvero al fenomeno dell’incremento dell’occupazione senza crescita economica. Anche in Sardegna malgrado il periodo di stagnazione economica tra il 2004 e il 2005 si osserva: 1. diminuzione del tasso di disoccupazione dell’1% 2. aumento del tasso di occupazione di un punto percentuale.

65

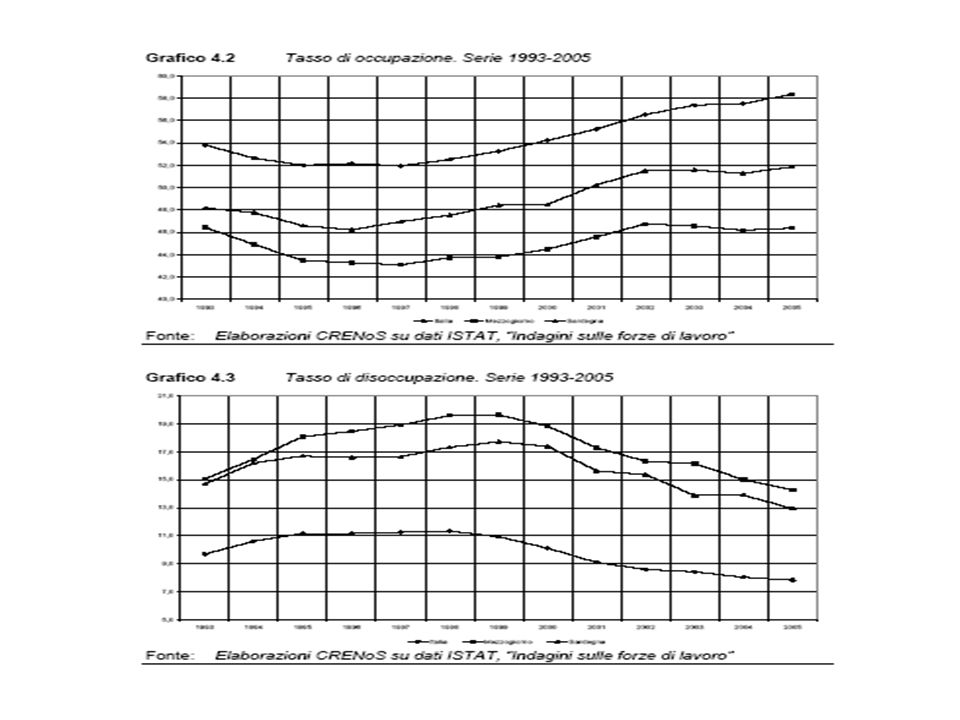

Tasso di attività e tasso di occupazione

67

Struttura dell’occupazione

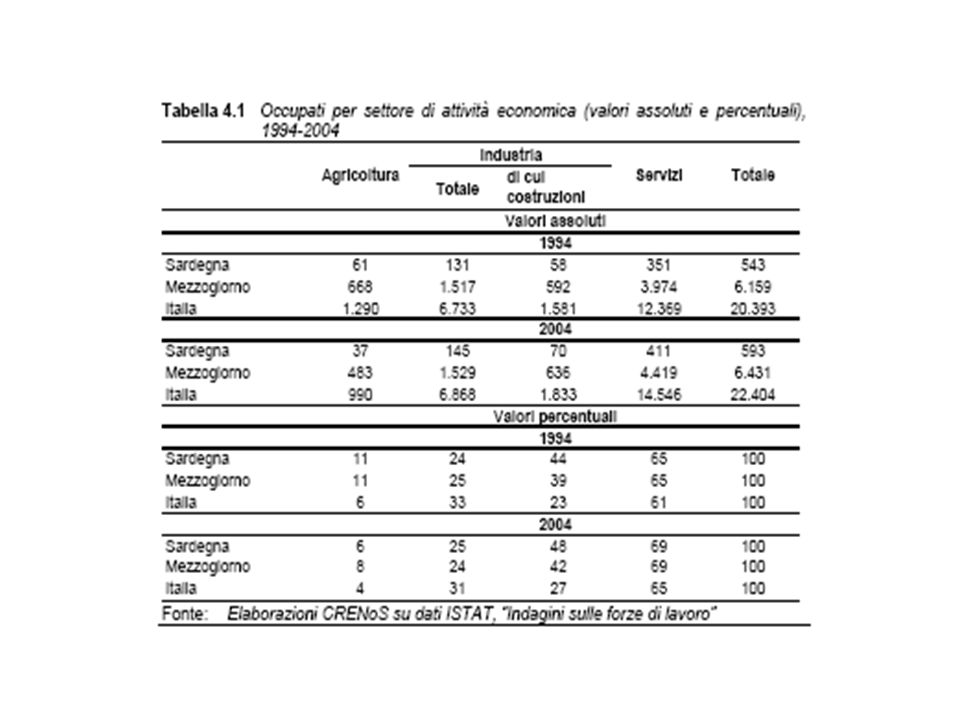

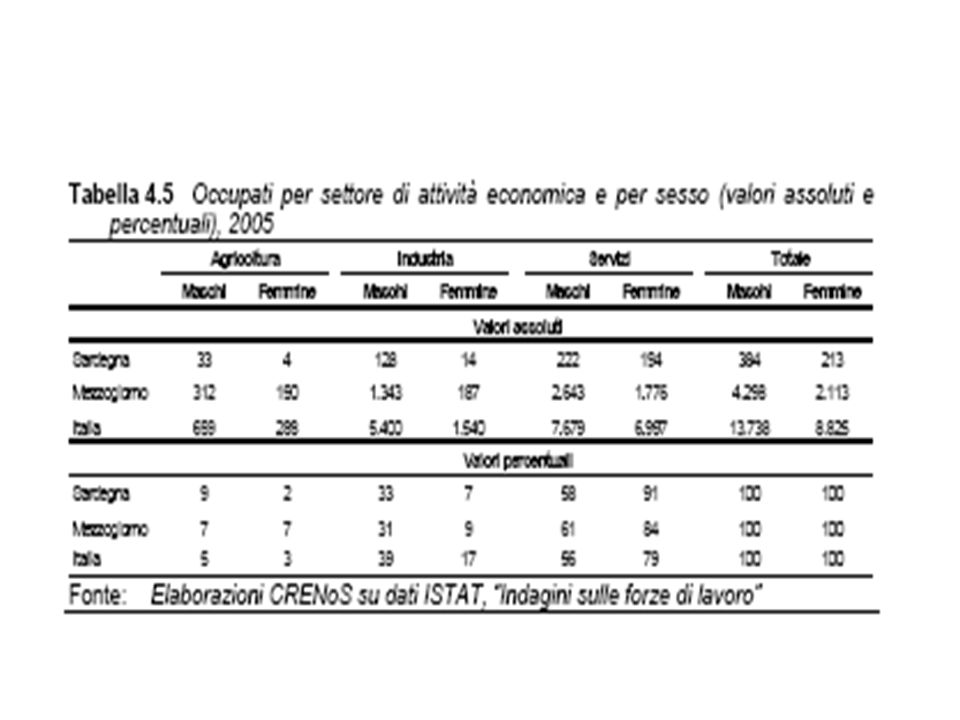

Tra gli anni 1994 e 2004 si evidenzia un processo di terziarizzazione in atto sia nell’economia italiana che in Sardegna: 65% in Italia, 69% nel Mezzogiorno e in Sardegna. L’isola presenta una % più alta degli occupati nel settore primario rispetto al dato nazionale, mentre il settore industriale ha nella regione un peso inferiore rispetto a quello registrato nel resto del Paese Mentre rispetto al Mezzogiorno in Sardegna si registra nel 2004 un peso minore del settore primario, per quanto riguarda il settore dei servizi la Sardegna conferma il forte peso di quest’ultimo nella capacità di assorbimento della forza lavoro

69

STRUTTURA PER SESSO DELL’OCCUPAZIONE

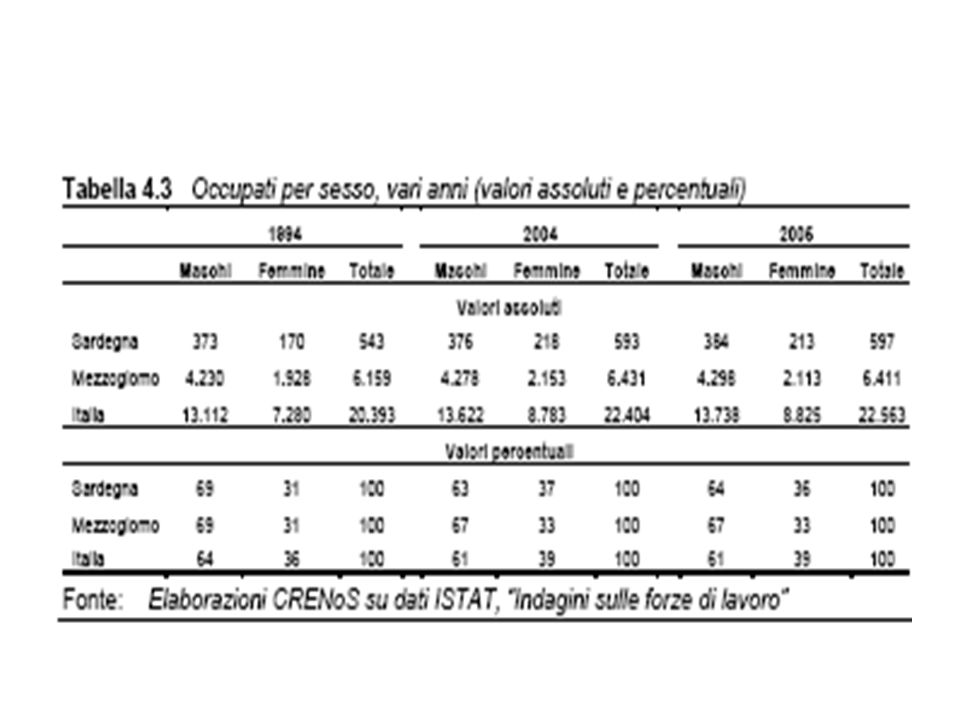

La componente maschile è scesa: Italia dal 64 al 61%, Mezzogiorno dal 69 al 67 %,Isola dal 69 al 63%. La componente femminile è invece aumentata: Italia dal 36 al 39%,Mezzogiorno dal 31 al 33%, Sardegna dal 31 al 37%.

72

L’Italia presenta un gap impressionante tra uomini e donne per quanto riguarda l’occupazione: gli uomini sono più del doppio delle donne. La Sardegna sembra aver fatto passi avanti considerevoli rispetto al resto del Mezzogiorno. Nel settore agricolo e industriale l’occupazione femminile è diminuita mentre nel terziario la presenza femminile è diventata massiccia. Per quanto riguarda la Sardegna i dati mostrano come il processo di terziarizzazione abbia favorito l’inserimento nel mercato del lavoro delle donne. Dunque in un’economia come quella isolana in cui l’agricoltura si presenta ancora fortemente statica e l’industria sia in declino la crescita del terziario rappresenta un fatto estremamente positivo in primo luogo per le donne (occupate nel terziario 90% nel 2004).

.")

73

Nel terziario: Cagliari 73%, Sassari 69.6%

Nel primario: Oristano 14.2%, Nuoro 10.8% Il 2005 conferma: i lavoratori autonomi nel primario costituiscono il 60.6% degli occupati contro il 38.4% dei dipendenti. A livello provinciale Nuoro registra la % più alta di lavoratori autonomi (32.8%), Oristano segue con il 31.1%. Questo è dovuto alla presenza nelle due province di aziende manifatturiere di piccola dimensione. Nel settore dei servizi in tutte le province prevalgono i lavoratori dipendenti, oltre il 70%.

, Oristano segue con il 31.1%. Questo è dovuto alla presenza nelle due province di aziende manifatturiere di piccola dimensione. Nel settore dei servizi in tutte le province prevalgono i lavoratori dipendenti, oltre il 70%.")

74

NEL 2005…. Terziario: principale settore per quanto attiene la capacità di assorbimento della forza lavoro; Il suo peso è cresciuto costantemente dal 1994 al 2005; La percentuale più alta degli occupati donne viene assorbita dal terziario; La percentuale degli occupati uomini nel terziario ha ormai superato quella del settore industriale; La Sardegna mostra un buon livello di imprenditori ne settore primario mentre nel settore industriale e nel terziario prevale la tipologia del lavoro alle dipendenze.

75

Dati provinciali sulle forze di lavoro (ISTAT)

Nel 2005 le persone occupate nell’isola erano 397mila, 4mila in più del 2004. Cagliari 63% occupati maschi, Oristano 68.1%; Cagliari % di componente femminile fra gli occupati bassa (37%) e Oristano 31.9%. Tra il 2004 e il 2005 tutte le province vedono ridursi la quota di occupati per sesso femminile.

e Oristano 31.9%. Tra il 2004 e il 2005 tutte le province vedono ridursi la quota di occupati per sesso femminile.")

77

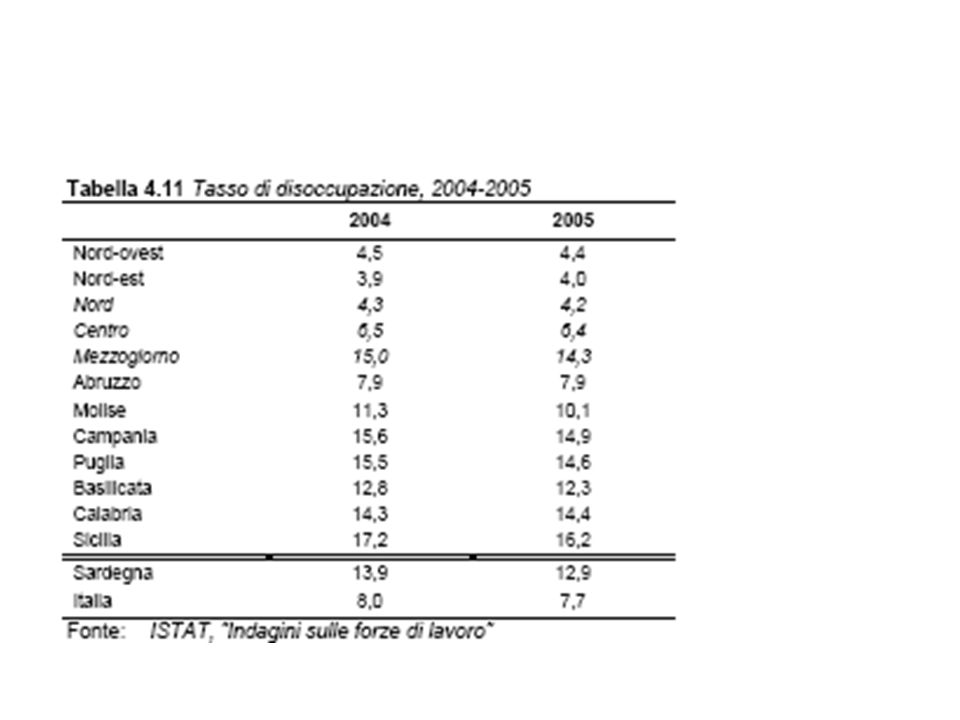

Struttura della disoccupazione

: il tasso di disoccupazione (TD) complessivo in Italia è diminuito (secondo dati ISTAT) Tasso di disoccupazione femminile più alto di quello maschile ma in diminuzione soprattutto nel Mezzogiorno. : diminuzione della disoccupazione nazionale dall’8 al 7.7% La Sardegna nonostante un TD di 3 punti percentuali superiore a quello nazionale è comunque il diminuzione oltre che inferiore a quello del Mezzogiorno. ISTAT: il TD giovanile dal 1995 al 2004 in Italia è diminuito dal 30.3% al 23.5%. La Sardegna passa dal 40% nel 1995 al 35.5% del 2004 (dato ancora molto preoccupante)

complessivo in Italia è diminuito (secondo dati ISTAT) Tasso di disoccupazione femminile più alto di quello maschile ma in diminuzione soprattutto nel Mezzogiorno : diminuzione della disoccupazione nazionale dall’8 al 7.7% La Sardegna nonostante un TD di 3 punti percentuali superiore a quello nazionale è comunque il diminuzione oltre che inferiore a quello del Mezzogiorno. ISTAT: il TD giovanile dal 1995 al 2004 in Italia è diminuito dal 30.3% al 23.5%. La Sardegna passa dal 40% nel 1995 al 35.5% del 2004 (dato ancora molto preoccupante)")

80

Analisi disoccupazione in Sardegna (livello provinciale) per il biennio 2004-2005.

Cagliari: diminuzione dal 15.8 al 12% Oristano: diminuzione dall’11.4 al 10.2% Sassari: si registra un dato anomalo (incremento sostanziale dei disoccupati) Nuoro: TD con variazione di 0.1 punto percentuale in negativo. In conclusione il TD complessivo in Sardegna nell’ultimo biennio è diminuito dal 13.9 al 12.9%, ma anche le forze di lavoro maschili e femminili sono diminuite.

Nuoro: TD con variazione di 0.1 punto percentuale in negativo. In conclusione il TD complessivo in Sardegna nell’ultimo biennio è diminuito dal 13.9 al 12.9%, ma anche le forze di lavoro maschili e femminili sono diminuite.")

82

Nel biennio in Sardegna sono diminuite le persone in cerca di occupazione, come pure la forza lavoro (questo giustifica la diminuzione della disoccupazione); Il TD femminile in Sardegna risulta essere quasi il doppio rispetto a quello maschile. Il dato desta forte preoccupazione in quanto sembra determinare dei fenomeni di scoraggiamento della forza lavoro che non partecipa al mercato del lavoro interrompendo l’attività di ricerca).

.")

83

Inoltre…. Insieme alla diminuzione del tasso disoccupazione ed aumento di quello di occupazione in Sardegna e in Itali si osserva: Diminuzione del tasso di attività (47,8% nel 2005) Diminuzione delle forze di lavoro (da 689mila a 685mila) La contemporanea diminuzione della disoccupazione accompagnata da una diminuzione delle forze di lavoro potrebbe essere la risultante dell’uscita dal mercato del lavoro di persone “scoraggiate”.

Diminuzione delle forze di lavoro (da 689mila a 685mila) La contemporanea diminuzione della disoccupazione accompagnata da una diminuzione delle forze di lavoro potrebbe essere la risultante dell’uscita dal mercato del lavoro di persone scoraggiate .")

84

Esiti delle riforme In Sardegna e nel Mezzogiorno la % degli occupati part-time aumenta considerevolmente, infatti il divario tra la Sardegna e il resto dell’Italia è evidente: Italia 10%, Mezzogiorno 20% e in Sardegna i valori sono superiori del 15% nel biennio 2003/04 I lavoratori part-time sono in Italia il 9.9%, in Sardegna 9.1% e nel Mezzogiorno il 7.2%

85

Riforma del mercato del lavoro: semplificazione delle condizioni per il ricorso da parte delle imprese a forme di lavoro “atipico”(anni 90), liberalizzazione delle forme contrattuali atipiche nel mercato del lavoro, legge 451/1994 e legge 608/1996 che hanno modificato la disciplina che regola l’utilizzo dei contratti a causa mista per facilitare l’accesso a questa forma contrattuale. Legge Treu (196/1996) che ha portato alla liberalizzazione del lavoro provvisorio, ha ridotto le misure sanzionarie delle irregolarità nei contratti di lavoro a tempo determinato, ha incentivato l’utilizzo dei contratti a tempo parziale, ha prorogato le agevolazioni sui contratti formazione-lavoro e riformato l’istituto dell’apprendistato85

che ha portato alla liberalizzazione del lavoro provvisorio, ha ridotto le misure sanzionarie delle irregolarità nei contratti di lavoro a tempo determinato, ha incentivato l’utilizzo dei contratti a tempo parziale, ha prorogato le agevolazioni sui contratti formazione-lavoro e riformato l’istituto dell’apprendistato85.")

86

E ancora… Legge Biagi (30/2003): con lo scopo di realizzare un sistema di strumenti tesi a garantire trasparenza ed efficacia nel mercato del lavoro e di migliorare le capacità di inserimento nel mercato del lavoro di disoccupati e persone in cerca di prima occupazione. Immigrati e calcolo delle statistiche sul mercato del lavoro

: con lo scopo di realizzare un sistema di strumenti tesi a garantire trasparenza ed efficacia nel mercato del lavoro e di migliorare le capacità di inserimento nel mercato del lavoro di disoccupati e persone in cerca di prima occupazione. Immigrati e calcolo delle statistiche sul mercato del lavoro.")

87

Perché si accetta un contratto part-time?

Mezzogiorno: si opta per il part-time in alternativa al fatto di non aver trovato un lavoro a tempo pieno; Nel Nord e nel Centro optano per il part-time per motivazioni familiari; In Sardegna il part-time è un alternativa obbligata dall’assenza del lavoro a tampo pieno.

88

Le forme contrattuali atipiche hanno incidenza superiore nel Mezzogiorno piuttosto che nel Centro e nel Nord. Il TD in Sardegna è diminuito in concomitanza con il ricorso sempre maggiore ai contratti di lavoro atipici. Emerge che il contratto part-time nasce per consentire alle persone di conciliare impegni di studio o familiari con quelli lavorativi, ma è anche una scelta di ripiego per non aver trovato un impiego full-time.

90

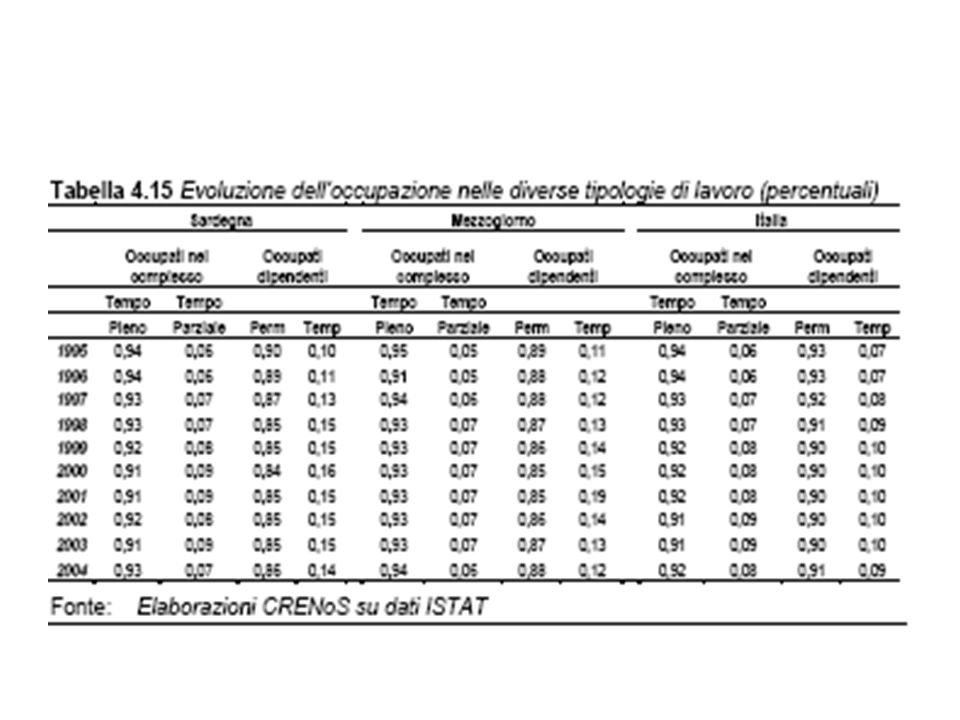

La tabella 4.15 riporta l’evoluzione dell’occupazione nelle diverse tipologie di lavoro. Si evidenzia come soprattutto in Sardegna e nelle altre regioni del Mezzogiorno le % degli occupati a tempo parziale (part-time) ed a tempo determinato stiano aumentando considerevolmente. In particolare dal 1998 al 2003 i lavoratori a tempo determinato raggiungono il 15% degli occupati dipendenti totali.

ed a tempo determinato stiano aumentando considerevolmente. In particolare dal 1998 al 2003 i lavoratori a tempo determinato raggiungono il 15% degli occupati dipendenti totali..")

92

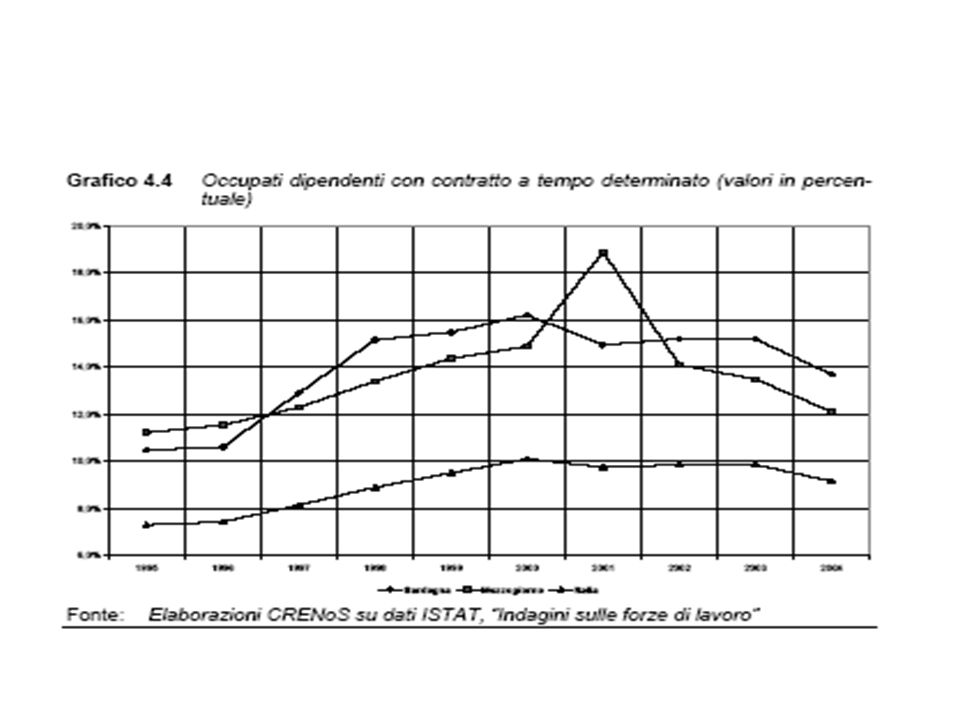

La maggior incidenza dei contratti a tempo determinato nell’isola emerge in modo chiaro dal grafico 4.4, che riporta l’andamento degli occupati a tempo determinato. Il divario tra Sardegna e resto dell’Italia è evidente.

93

Previsioni per il mercato del lavoro 2006-07

Sia le unità di lavoro che gli occupati cresceranno a tassi molto moderati; Il TD si attesterà al 13% nel 2006 ed al 12.9% al 2007;

94

Considerazioni conclusive

L’analisi evidenzia che il mercato del lavoro in Sardegna attraversa una fase di difficoltà. Alcuni sono problemi strutturali la cui soluzione è possibile nel lungo periodo e nell’ambito di politiche economiche mirate, mentre altri sono fenomeni congiunturali che possono essere determinati dalle fasi del ciclo economico. Fenomeno preoccupante la persistenza della differenza di genere negli esiti nel mercato del lavoro. Sono infatti le donne che mostrano una netta riduzione in termini di forza lavoro. Stesso discorso per i giovani con TD elevati dato sconfortante alla luce del fatto che i giovani dovrebbero essere i lavoratori più istruiti. Nel complesso l’analisi relativa al mercato del lavoro evidenzia dunque come la Sardegna soffra tutt’ora di forti ritardi. Emergono anche degli aspetti positivi soprattutto nel confronto con altre realtà meridionali.

95

Turismo Bene turistico, bene di largo consumo

La globalizzazione ha trasformato il settore turistico in un mercato sempre più competitivo È cambiato il modo di fare vacanza: vacanze più brevi e più frequenti, diversificazione del consumo lungo tutto l’anno, utilizzo sempre più diffuso di internet Passaggio da una concezione tradizionale di viaggio a una concezione prossima alla dimensione del turismo sostenibile Nasce la necessità di investire nei sistemi di protezione onde evitare che le risorse da cui i flussi turistici sono attivati divengano vittime del turismo

96

offerta turistica in Sardegna

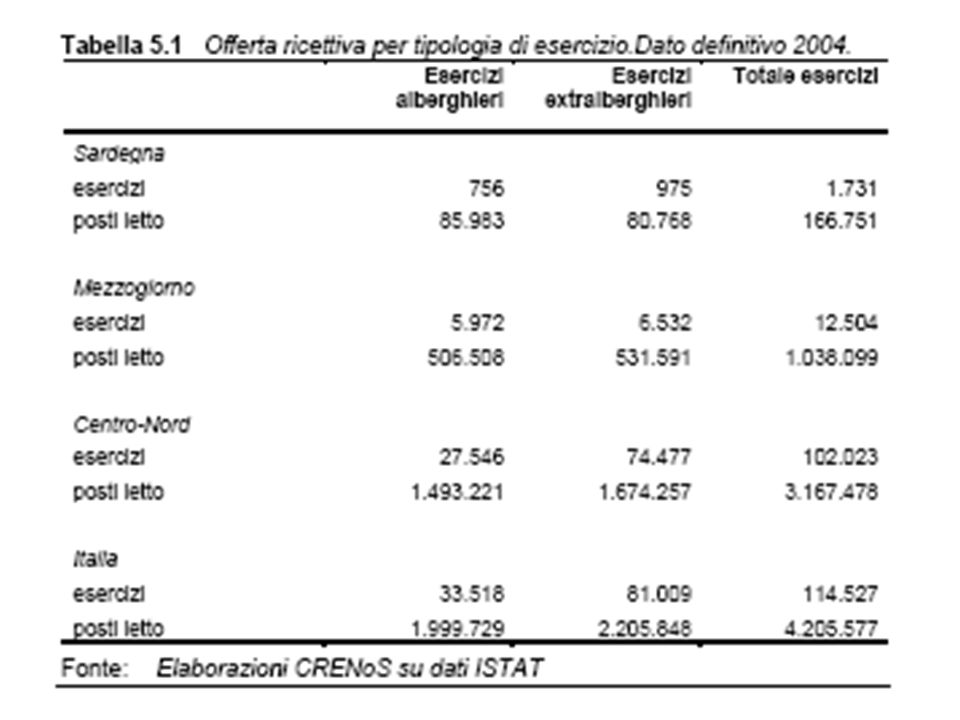

Nel esercizi ricettivi, equamente divisi tra settore alberghiero e settore extra alberghiero posti letto, il 4% del totale nazionale In Sardegna 114 posti letto per esercizio, media italiana 60, media mezzogiorno 85 Sovradimensionamento delle strutture alberghiere dovuto a vocazione costiera degli investimenti Nord Sardegna 48% dei posti letto totale Il 96% del prodotto turistico concentrato in zona costiera Fenomeno in crescita dei B&B che hanno determinato un aumento del 4% dei posti letto nel biennio 2003/04 Grande rilevanza del sommerso nelle seconde case e nei B&B a fronte di 665 strutture presenti nelle statistiche ufficiali si riscontra un totale effettivo di 745 Presenza di cinque alberghi diffusi

98

Domanda ricettiva Distinzione tra arrivi e presenze

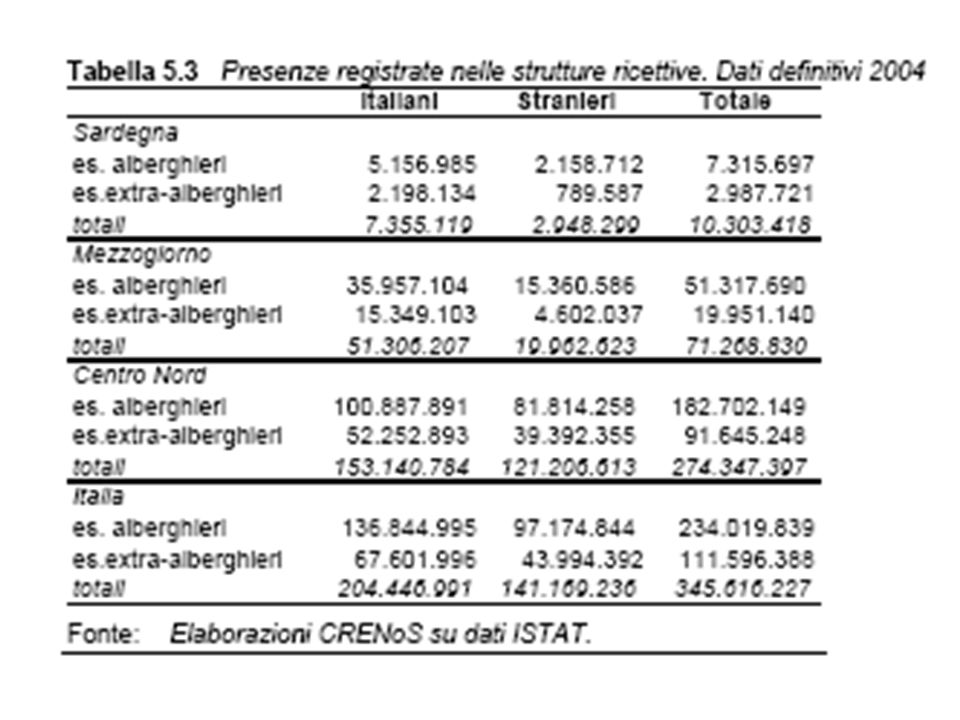

ISTAT 2004 in Italia presenze +0.3%, di cui +1.1% stranieri e -0.2% italiani, -3.8% esercizi extra alberghieri. Arrivi +3.9% Sardegna presenze , di cui presenze alberghiere presenze extra alberghiere, -0.8% rispetto al 2003 In Sardegna si ha un calo delle presenze italiane -2.9%, un aumento del 5%degli straniere una calo dell’8 % del settore extra alberghiero. Gli arrivi turistici sono stati 2 mil, +2.3%, presenze straniere +9%, esercizi alberghieri +4.4% . La permanenza media è di 5 giorni negli esercizi alberghieri. L’indice di utilizzazione lorda delle strutture alberghiere è del 23%, media italiana 32%

100

Altri dati ISTAT le località del mezzogiorno sono preferite prevalentemente nel periodo estivo Nelle graduatorie delle vacanze la Sardegna compare tra le prime regioni esclusivamente nel caso di vacanze lunghe e nel periodo estivo. Indagini ISNART nel 2005 la Sardegna continua ad essere la meta maggiormente desiderata dai turisti italiani e all’ottavo posto tra le principali vacanze effettuate Dal 2001 i pernottamenti in Sardegna decrescono fino a raggiungere un valore negativo nel infatti nel 2002 l’effetto 11 settembre ha determinato un aumento dei pernottamenti degli italiani (+3.3%) e una diminuzione di quelli stranieri. Dal 2004 si inverte la tendenza a causa del rafforzamento delle linee low cost e della crisi economica in Italia

e una diminuzione di quelli stranieri. Dal 2004 si inverte la tendenza a causa del rafforzamento delle linee low cost e della crisi economica in Italia.")

101

Situazione provinciale

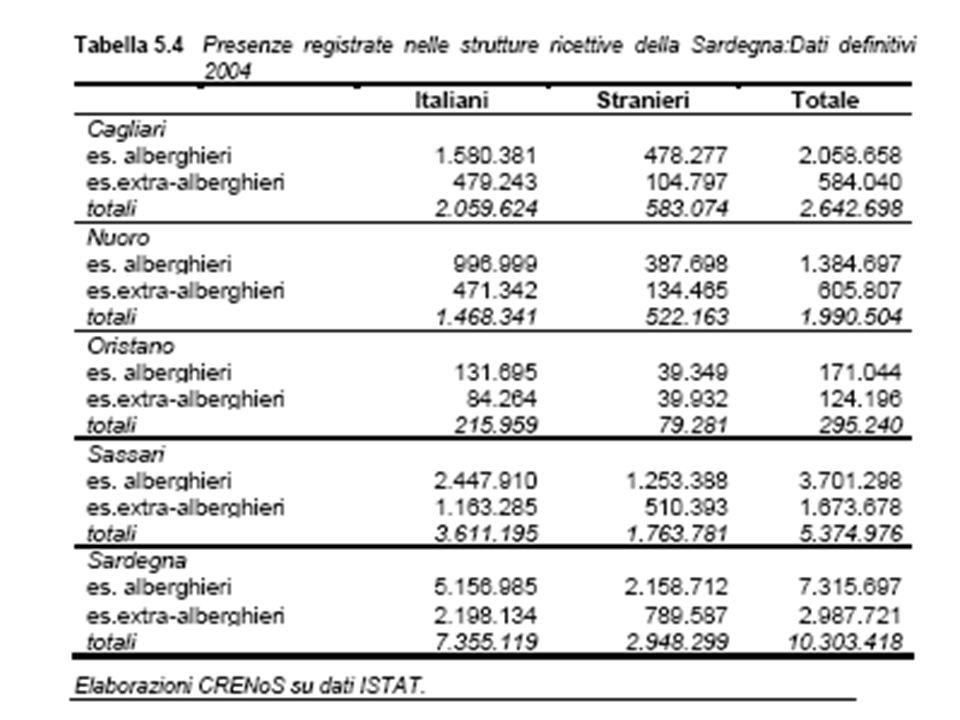

Nel 2004il 52% delle presenze nella provincia di Sassari, 25% Cagliari, 20% Nuoro, 3% Oristano. Calo del 10 % di Cagliari +8%di Nuoro A ora non si riscontrano variazioni di rilievo ma un calo nel settore alberghiero compensato in parte da un aumento del settore extra alberghiero La diminuzione regionale dei soggiorni extra alberghieri sembra quindi dovuta esclusivamente a Ca e Ss, mentre l’aumento del settore alberghiero è imputabile a Ss e Nu

103

Turismo sostenibile e A21L

Settore turistico responsabile del peggioramento delle condizioni ambientali Dichiarazione di Manila dell’80:”lo sviluppo turistico sostenibile si ha quando la domanda espressa da un numero crescente di turisti può essere soddisfatta in modo tale da poter continuare ad attrarre flussi turistici nel tempo e da rispettare l’esigenze della popolazione locale, salvaguardando la sua natura e la sua cultura” La A21L è il piano d’azione delle nazioni unite per lo sviluppo sostenibile e persegue la strada del decentramento decisionale, dove il coinvolgimento delle diverse entità amministrative conduce a una assunzione condivisa di responsabilità. Ciascun soggetto istituzionale e la comunità che lo esprime devono essere posti nella condizione di acquisire una propria etica del territorio

104

La strategia del turismo sostenibile deve individuare, elaborare e realizzare azioni specifiche e buone pratiche sia nel settore pubblico che nel settore privato L’importanza delle A21L è soprattutto legata al fatto di avere la consapevolezza di poter essere parte attiva del processo decisionale In Sardegna 22 A21L

105

Difficoltà delle A21L I risultati si vedranno a lungo termine

Non sempre le decisioni dei forum delle A21L sono coordinati con gli strumenti della pianificazione urbanistica economia e ambientale Mancanza di spirito comunitario (capitale sociale) Necessità di coinvolgimento delle popolazione e non solo delle imprese

Necessità di coinvolgimento delle popolazione e non solo delle imprese.")

106

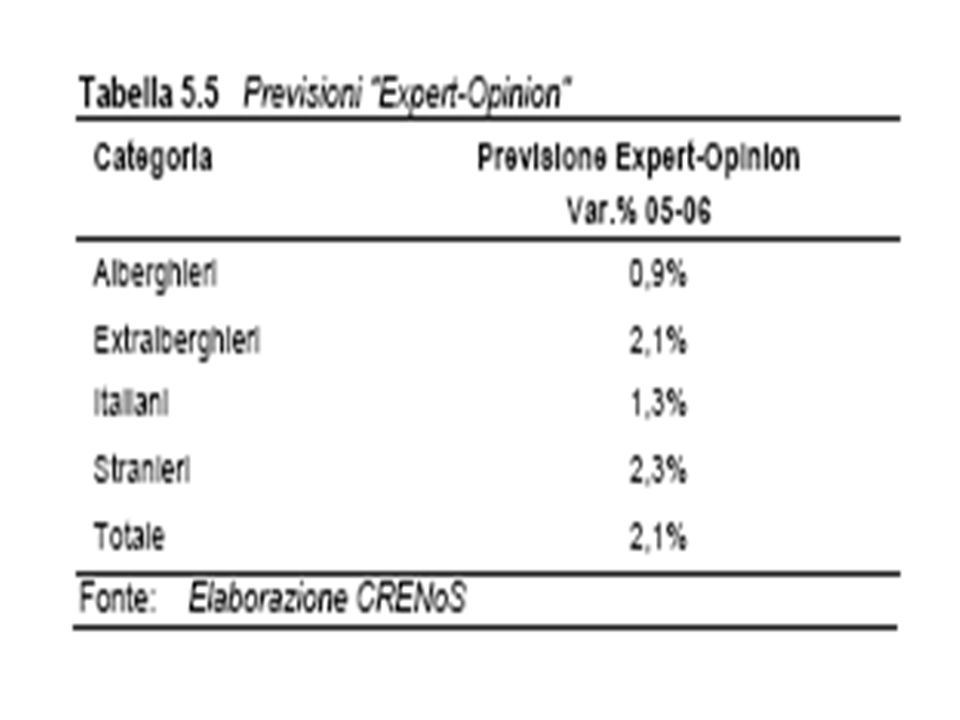

Previsioni 2005/06 Dati ISNART: orientamento del turista nazionale alla presentazione on-line Per il 2006 gli esperti confermano il trend positivo, in particolare si prevede un aumento totale delle presenze del 2.2%

108

agriturismo Sviluppo dell’agriturismo per: ricerca di forme di imprenditorialità alternativa degli operatori agricoli, ricerche della ristorazione di qualità, impulso delle leggi regionali Nel operatori agrituristici Oltre la metà svolge attività di alloggio e ristorazione in azienda Il 23% delle attività agrituristiche è iscritta ad associazioni che permettono di creare economie di scala svolgendo congiuntamente alcune attività Tra le motivazioni che spingono alla cooperazione si rileva lo scambio della clientela e la differenziazione dell’offerta

109

La valorizzazione del territorio in termini ambientali sociali ed economici è un elemento imprescindibile per la realizzazione di un sistema di offerta di qualità. Le caratteristiche del contesto territoriale in termini di infrastrutture, fruibilità dei servizi e cura del territorio consentono di definire la vocazionalità agrituristica di una determinata area.

110

Emerge che gli operatori sono soddisfatti della qualità dei servizi primari offerti dalla qualità dell’operatore pubblico In termini economici il settore agrituristico è importante in quanto riesce ad offrire una media di 0.7 addetti, a fronte di una media di 0.2 del settore prettamente agricolo e quindi si deduce che l’attività agrituristica è capace di attivare effetti moltiplicatori.

111

Conclusioni La presenza di fenomeni economici complessi di difficile interpretazione segnala che l’economia italiana e, con essa, l’economia regionale stanno attraversando una fase di profonda trasformazione. Emerge quindi con evidenza anche quest’anno la necessità che la Sardegna continui a realizzare un percorso di riforme profonde che le consenta di rispondere alle sfide che provengono dai mercati esterni che stanno oramai investendo tutti i settori della sua economia. Molti degli obiettivi relativi alle politiche dello sviluppo, che la strategia europea di Lisbona incentra sull’innovazione, liberalizzazione dei mercati, sviluppo sostenibile e coesione sociale, riguardano naturalmente riforme che devono essere avviate dal governo nazionale.

112

Conclusioni Tuttavia, anche in questi settori è ampia la sfera di intervento della politica regionale. Per centrare questi obiettivi bisogna quindi sollecitare le riforme necessarie a livello nazionale ed è necessario che i diversi attori (istituzioni pubbliche, imprese, sindacati) si impegnino a delineare in modo più competitivo gli interventi di politica economica per esser capaci anche a livello regionale di affrontare questioni strutturali adottando politiche i cui effetti positivi si realizzano necessariamente nel medio-lungo periodo. Con l’avvicinarsi ormai per la Sardegna del momento del phasing-out, ossia l’uscita dal gruppo delle regioni dell’Obiettivo 1, questo appare l’unico modo credibile per garantire alla Sardegna quel processo di sviluppo sostenuto, sostenibile e duraturo che potenzialmente potrebbe avere.

si impegnino a delineare in modo più competitivo gli interventi di politica economica per esser capaci anche a livello regionale di affrontare questioni strutturali adottando politiche i cui effetti positivi si realizzano necessariamente nel medio-lungo periodo. Con l’avvicinarsi ormai per la Sardegna del momento del phasing-out, ossia l’uscita dal gruppo delle regioni dell’Obiettivo 1, questo appare l’unico modo credibile per garantire alla Sardegna quel processo di sviluppo sostenuto, sostenibile e duraturo che potenzialmente potrebbe avere.")

Presentazioni simili

Matteo Richiardi (Università Politecnica.>")

1.La crisi della fase estensiva di sviluppo 2.I caratteri strutturali della fase di sviluppo intensivo.>")