Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

SISTEMI FINANZIARI E MODELLI DI INTERMEDIAZIONE

2

Le funzioni dei sistemi finanziari

– Mobilizzazione ed allocazione del risparmio agli investimenti; – Trasferimento e gestione dei rischi degli operatori economici; – Creazione di strumenti di pagamento alternativi alla moneta legale; – Trasmissione di impulsi di politica monetaria al sistema economico; – Produzione di informazioni sui prezzi delle attività finanziarie e delle variabili finanziarie; – Messa a punto di meccanismi per ridurre le imperfezioni nella distribuzione delle informazioni ed i collegati problemi di incentivo.

3

Asimmetria informativa

Asimmetria informativa: Si ha quando si manifesta una disuguaglianza informativa fra le controparti coinvolte negli scambi finanziari. Moral hazard: si palesa successivamente alla conclusione dei contratti finanziari ed è da attribuire alla messa in atto di comportamenti opportunistici da parte di una controparte a danno dell’altra. Adverse selection: si manifesta prima della conclusione dei contratti finanziari. Sortisce l'effetto di facilitare il finanziamento (selezione) di unità in deficit che hanno maggiore probabilità di cagionare eventi avversi, quali l’insolvenza.

di unità in deficit che hanno maggiore probabilità di cagionare eventi avversi, quali l’insolvenza.")

4

Insider trading e free riding

Insider trading: Si ha quando un numero ristretto di soggetti a motivo del ruolo svolto utilizza in modo opportunistico le informazioni riservate di cui è a conoscenza. Free riding: Si manifesta in presenza di comportamenti imitativi che presuppongono la rinuncia alla raccolta ed elaborazione delle informazioni nonché al monitoraggio degli investimenti allo scopo di evitarne i costi correlati.

5

Architettura dei sistemi finanziari

Esistono due differenti strutture di collegamento fra unità in surplus ed in deficit: Circuiti intermediati: Sono « luoghi» in cui gli intermediari creditizi (bancari e non bancari) realizzano il trasferimento di risorse tra unità in surplus e unità in deficit finanziario. Circuiti diretti: Sono « luoghi » in cui si manifestano le condizioni necessarie per la canalizzazione delle risorse finanziarie dai richiedenti fondi agli offerenti fondi attraverso i mercati.

realizzano il trasferimento di risorse tra unità in surplus e unità in deficit finanziario. Circuiti diretti: Sono « luoghi » in cui si manifestano le condizioni necessarie per la canalizzazione delle risorse finanziarie dai richiedenti fondi agli offerenti fondi attraverso i mercati.")

6

Architettura dei sistemi finanziari

7

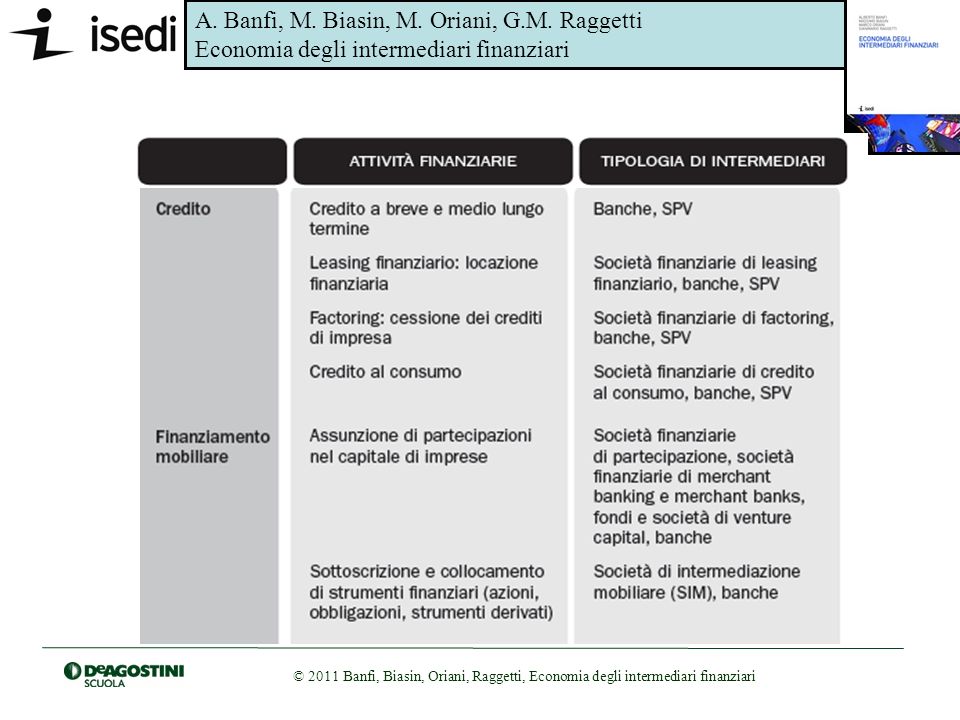

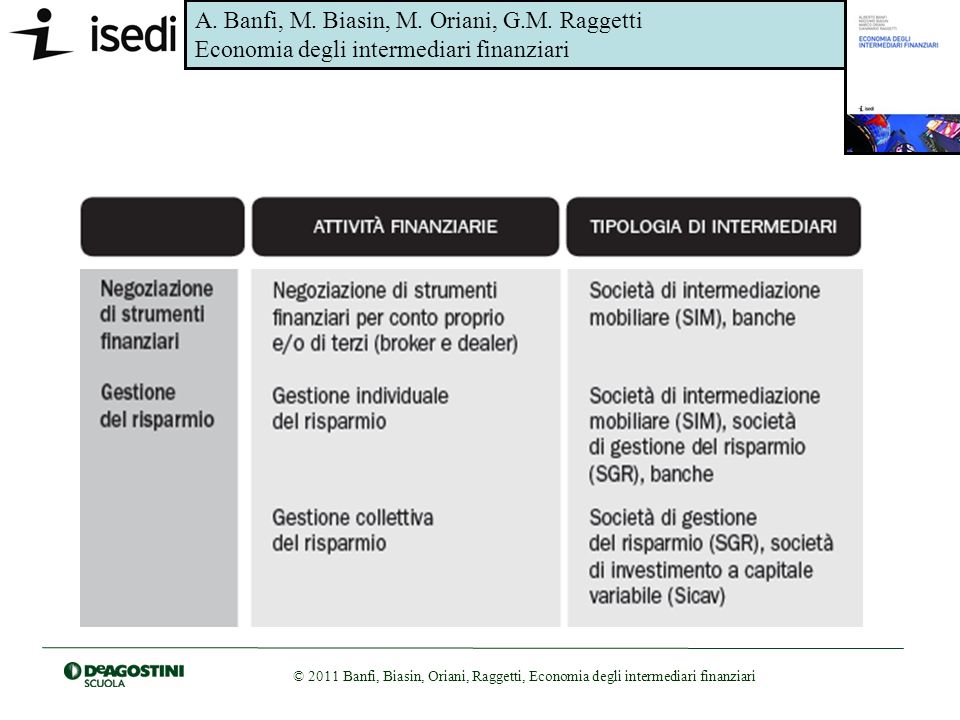

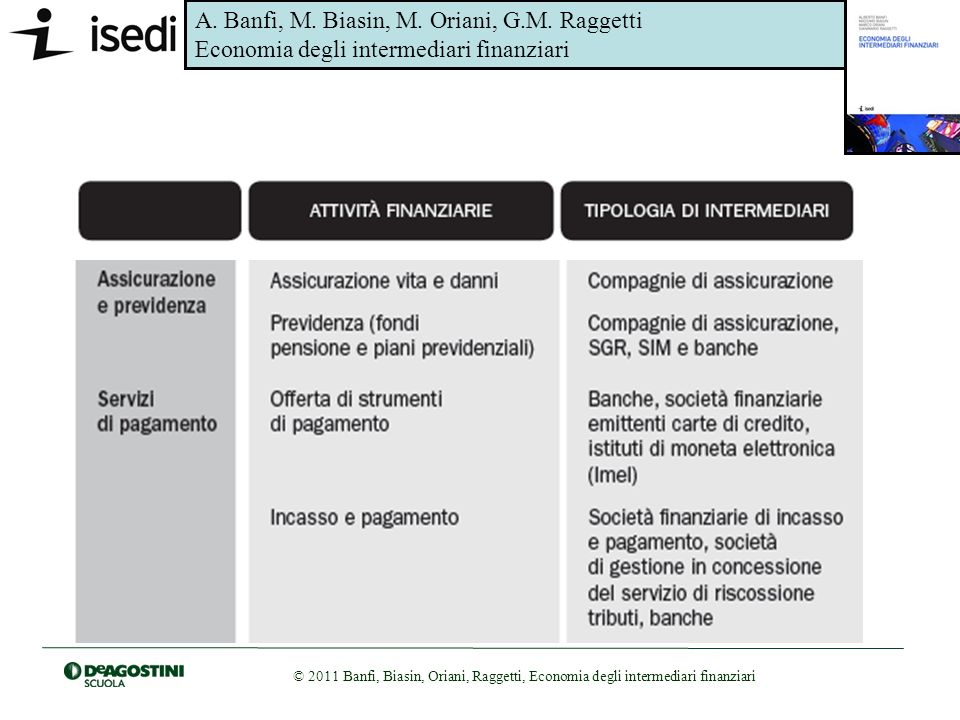

Gli intermediari finanziari

Banche Intermediari creditizi non bancari Società veicolo per la cartolarizzazione SGR (Società di gestione del risparmio) SIM (Società di intermediazione immobiliare) Compagnie di assicurazione

SIM (Società di intermediazione immobiliare) Compagnie di assicurazione.")

11

– il credito: comporta il trasferimento di risorse monetarie contro l'impegno di queste ultime alla restituzione delle somme ricevute ad una data futura. Il prezzo richiesto dal creditore è l'interesse. Sono contratti di credito i prestiti bancari, le obbligazioni, i certificati di deposito ecc.; – la partecipazione al capitale di rischio: prevede che il trasferimento di fondi si accompagni all’acquisizione di diritti patrimoniali amministrativi nei confronti di una società di capitali. L’unità in surplus diventa socio (azionista) e si espone ad un maggiore grado di aleatorietà nella remunerazione e nel rimborso; – l’assicurazione: comporta il versamento di somme (premi) a favore di un intermediario assicurativo, che si assume l’obbligo di risarcimento dei danni subiti dai soggetti assicurati al verificarsi degli eventi contrattualmente previsti. I premi rappresentano il compenso richiesto dall’assicuratore per l’assunzione di rischi altrui.

e si espone ad un maggiore grado di aleatorietà nella remunerazione e nel rimborso; – l’assicurazione: comporta il versamento di somme (premi) a favore di un intermediario assicurativo, che si assume l’obbligo di risarcimento dei danni subiti dai soggetti assicurati al verificarsi degli eventi contrattualmente previsti. I premi rappresentano il compenso richiesto dall’assicuratore per l’assunzione di rischi altrui.")

12

I principali mercati finanziari

Mercati regolamentati: Si tratta di mercati il cui funzionamento avviene nel rispetto delle regole stabilite dalle autorità di vigilanza e dalle società di gestione dei mercati: si pensi ad esempio, alle borse valori. Mercati over-the-counter: Si tratta di mercati il cui funzionamento ha luogo senza che vi siano regole stabilite da autorità di vigilanza ma che adottano modalità e prassi operative comunemente accettate.

13

I principali mercati finanziari

Avendo riguardo al grado di novità degli strumenti finanziari trattati si distinguono mercati primari e secondari. Nei mercati primari sono scambiati strumenti finanziari di nuova emissione, il cui collocamento consente agli emittenti di reperire fondi da impiegare a fini di investimento. In questi mercati che si realizza la funzione di allocazione delle risorse monetarie dalle unità in surplus alle unità in deficit. Nei mercati secondari avviene la negoziazione di strumenti finanziari già in circolazione. Questi mercati offrono ai detentori di strumenti finanziari la possibilità di smobilizzare rapidamente gli investimenti effettuati, assicurandone la trasformazione in liquidità prima della scadenza contrattuale.

14

I principali mercati finanziari

L’emissione e la negoziazione di strumenti finanziari di breve scadenza, pari o inferiore ai 12 mesi, avviene nei mercati monetari, mentre nei mercati dei capitali sono collocati e scambiati gli strumenti con scadenza a medio-lungo termine , quali le obbligazioni. Un’altra differenziazione di mercato riguarda il tipo di strumento finanziario oggetto di scambio: azioni (mercati azionari), obbligazioni e titoli di Stato (mercati obbligazionari e dei titoli di Stato), derivati (mercati dei derivati) e valute straniere (mercati valutari).

, obbligazioni e titoli di Stato (mercati obbligazionari e dei titoli di Stato), derivati (mercati dei derivati) e valute straniere (mercati valutari).")

15

Autorità di vigilanza La crucialità delle funzioni svolte dai sistemi finanziari giustifica l’ampia attività di regolamentazione che li contraddistingue, della cui produzione e sorveglianza sono competenti le autorità di vigilanza. La necessità di prevenire “fallimenti” nel sistema è collegata ai costi relativi alle crisi, all’impatto delle stesse sulla fiducia dei partecipanti e sullo sviluppo delle economie interessate. La globalizzazione dell’intermediazione finanziaria rende più importante il rafforzamento dei presidi per il coordinamento dell’attività di vigilanza e l’armonizzazione dei regolamenti a livello internazionale.

16

Modelli di intermediazione

La canalizzazione del risparmio dalle unità in surplus a quelle in deficit avviene attraverso due circuiti di collegamento, rispettivamente incentrati sui mercati e sugli intermediari. Se l'orientamento prevalente è ai mercati, il finanziamento delle unità in deficit si compie mediante l’emissione ed il collocamento di strumenti finanziari negoziabili. Nei sistemi orientati agli intermediari, il finanziamento viene a dipendere dall’attività di asset transformation svolta dagli intermediari (bancari e non).

.")

17

Costi e rischi dell'intermediazione

Esistono tre fattori specifici di costo e di rischio: - costi informativi e di trasformazione in senso stretto (oneri dovuti all’acquisizione delle informazioni necessarie alle decisioni finanziarie e dai costi contrattuali) - rischio di liquidità: associato all’incertezza circa l’effettivo prezzo a cui è possibile monetizzare un’attività fi nanziaria rispetto al suo valore teorico di mercato. - rischio di prezzo: variabilità del valore delle attività in portafoglio

- rischio di liquidità: associato all’incertezza circa l’effettivo prezzo a cui è possibile monetizzare un’attività fi nanziaria rispetto al suo valore teorico di mercato. - rischio di prezzo: variabilità del valore delle attività in portafoglio.")

18

Costi e rischi dell'intermediazione

Gli intermediari finanziari hanno la funzione di minimizzare i costi rispetto agli oneri che i soggetti economici in surplus e in deficit dovrebbero sostenere realizzando direttamente lo scambio. Gli intermediari di tipo asset broker minimizzano i costi informativi e di transazione in senso stretto, mentre gli intermediari asset transformer agiscono sul rischio di prezzo e di liquidità.

19

Asset broker e Asset transformer

20

Gli intermediari asset broker, quali ad esempio SIM e società di gestione di fondi comuni mobiliari e immobiliari hanno la capacità di sfruttare economie di scala, ovvero di ridurre i costi (in larga misura fissi) unitari di transazione al crescere dei volumi di attività. Gli intermediari asset broker puri non operano tuttavia una trasformazione dei rischi di credito e di liquidità tipica degli intermediari creditizi e, in particolare, bancari.

21

Primary e secondary securities

Gli intermediari creditizi raccolgono fondi presso i soggetti in avanzo emettendo proprie passività, le cosiddette secondary securities, che costituiscono la raccolta da impiegare in crediti e, alternativamente, in titoli e partecipazioni a favore delle imprese (primary securities). La differenza di rendimento tra primary e secondary securities ovvero tra impieghi (crediti, titoli, ecc.) e passività degli intermediari (depositi, obbligazioni, ecc.) definisce il costo del processo di intermediazione e la remunerazione lorda dell’attività degli intermediari finanziari a fronte dei rischi assunti.

. La differenza di rendimento tra primary e secondary securities ovvero tra impieghi (crediti, titoli, ecc.) e passività degli intermediari (depositi, obbligazioni, ecc.) definisce il costo del processo di intermediazione e la remunerazione lorda dell’attività degli intermediari finanziari a fronte dei rischi assunti.")

22

Intermediari creditizi

La trasformazione del profilo di rischio delle attività è differenziata tra intermediari creditizi non bancari, quali ad esempio società finanziarie e di leasing, e intermediari creditizi di matrice bancaria (banche). Gli intermediari creditizi mitigano il rischio di prezzo in capo agli investitori. Il rischio di prezzo è solamente ridotto, rispetto all’intermediazione diretta, ma non annullato, in quanto il valore delle obbligazioni può oscillare, oltre che in funzione del rischio di credito dell’intermediario tra l’altro per effetto del rischio di tasso e di mercato. Questo tipo di intermediari non offre tuttavia alcuna protezione ai risparmiatori dal rischio di liquidità

. Gli intermediari creditizi mitigano il rischio di prezzo in capo agli investitori. Il rischio di prezzo è solamente ridotto, rispetto all’intermediazione diretta, ma non annullato, in quanto il valore delle obbligazioni può oscillare, oltre che in funzione del rischio di credito dell’intermediario tra l’altro per effetto del rischio di tasso e di mercato. Questo tipo di intermediari non offre tuttavia alcuna protezione ai risparmiatori dal rischio di liquidità.")

23

Istituti creditizi bancari

Le passività tipicamente bancarie hanno due caratteristiche fondamentali: - sono richiamabili a vista dal depositante in qualsiasi momento e vengono rimborsate al valore nominale; - hanno natura monetaria, sono cioè accettate quale strumento di pagamento. Le peculiarità delle passività bancarie annullano di fatto il rischio di prezzo e di liquidità. Non vi è incertezza circa il prezzo di rimborso (che è sempre il valore nominale) e il profilo di liquidità dell’attività finanziaria (la banca rimborsa l’importo depositato nei tempi desiderati dal risparmiatore)

e il profilo di liquidità dell’attività finanziaria (la banca rimborsa l’importo depositato nei tempi desiderati dal risparmiatore)")

24

Fiducia dei depositanti nelle banche

I depositanti hanno fiducia nella promessa della banca di rimborsare i depositi a vista al nominale in virtù di tre fattori: - diversificazione del portafoglio impieghi - contratto di debito e l’impegno di capitale proprio - presenza di schemi di assicurazione dei depositi e di un prestatore di ultima istanza (safety net)

")

Presentazioni simili