Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

I Biocarburanti adesso e in prospettiva: L’analisi di Biofuels Italia

Milano, 1 Ottobre 2008 I Biocarburanti adesso e in prospettiva: L’analisi di Biofuels Italia LA FILIERA BIODIESEL Dott.ssa M.R. Di Somma

2

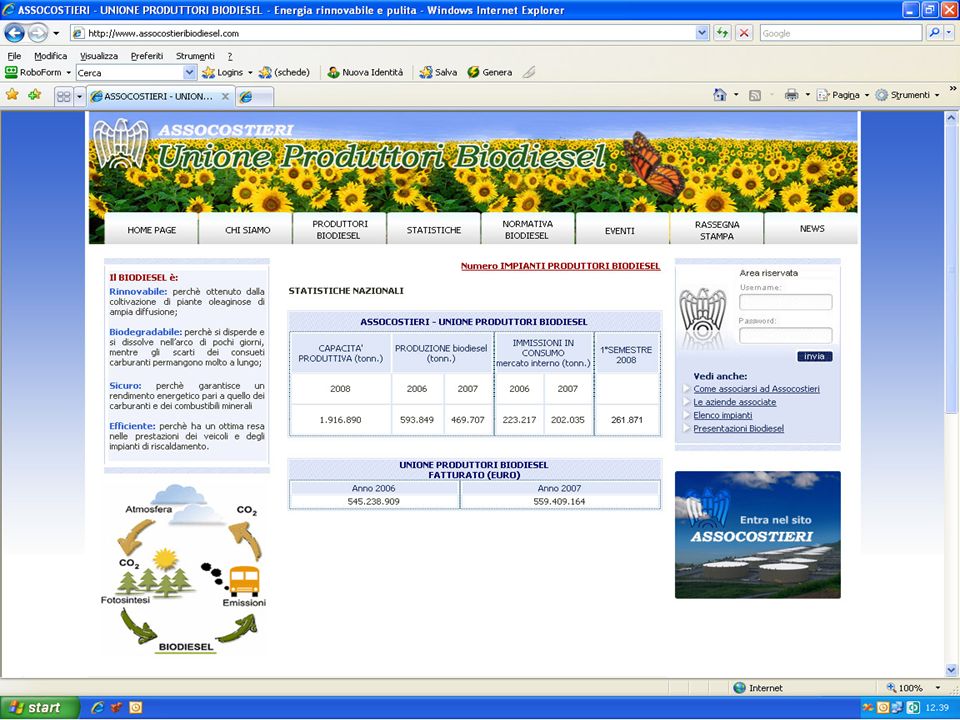

ASSOCOSTIERI - UNIONE PRODUTTORI BIODIESEL

Assocostieri è l’associazione italiana della logistica energetica, aderisce a Confindustria ed a Confindustria Energia. Vanta circa 100 associati ed una capacità di stoccaggio complessiva di ca. 5 milioni di m3 . Unione produttori biodiesel è il raggruppamento di aziende di Assocostieri che unisce i produttori nazionali di biodiesel con una capacità produttiva di circa 1,9 milioni di tonnnellate. Unione produttori biodiesel rappresenta e promuove lo sviluppo del settore in tutte le principali sedi istituzionali nazionali ed internazionali e nei confronti di tutti gli stakeholders interessati al biodiesel.

4

AZIENDE ASSOCIATE LOCALITA’ IMPIANTI CAPACITA’ PRODUTTIVA (Tonn.)

ALCHEMIA ITALIA SRL Rovigo BIO-VE-OIL OLIMPO SRL Corato (BA) CAFFARO BIOFUEL SRL Torviscosa (UD) CAFFARO BIOFUEL SRL Torviscosa (UD) CEREAL DOCKS SRL Vicenza (VI) COMLUBE SRL Castenedolo – Brescia DP LUBRIFICANTI SRL Aprilia (LT) ECOIL SRL Priolo (SR) FOREDBIO SPA Nola Marigliano (NA) FOX PETROLI SPA Vasto (CH) ITAL BI OIL SRL Monopoli (BA) ITAL GREEN OIL San Pietro di Morubio (VR) GDR BIOCARBURANTI Cernusco sul Naviglio (MI) MYTHEN SPA Ferrandina (MT) NOVAOL SRL Livorno (LI) NOVAOL SRL Ravenna (RA) OIL.B SRL Solbiate Olona (VA) OXEM Mezzana Bigli (PV) (o) (o) (o) (o) (o) (°) impianti da realizzare

CAFFARO BIOFUEL SRL Torviscosa (UD) CAFFARO BIOFUEL SRL Torviscosa (UD) CEREAL DOCKS SRL Vicenza (VI) COMLUBE SRL Castenedolo – Brescia DP LUBRIFICANTI SRL Aprilia (LT) ECOIL SRL Priolo (SR) FOREDBIO SPA Nola Marigliano (NA) FOX PETROLI SPA Vasto (CH) ITAL BI OIL SRL Monopoli (BA) ITAL GREEN OIL San Pietro di Morubio (VR) GDR BIOCARBURANTI Cernusco sul Naviglio (MI) MYTHEN SPA Ferrandina (MT) NOVAOL SRL Livorno (LI) NOVAOL SRL Ravenna (RA) OIL.B SRL Solbiate Olona (VA) OXEM Mezzana Bigli (PV) (o) (o) (o) (o) (o) (°) impianti da realizzare.")

5

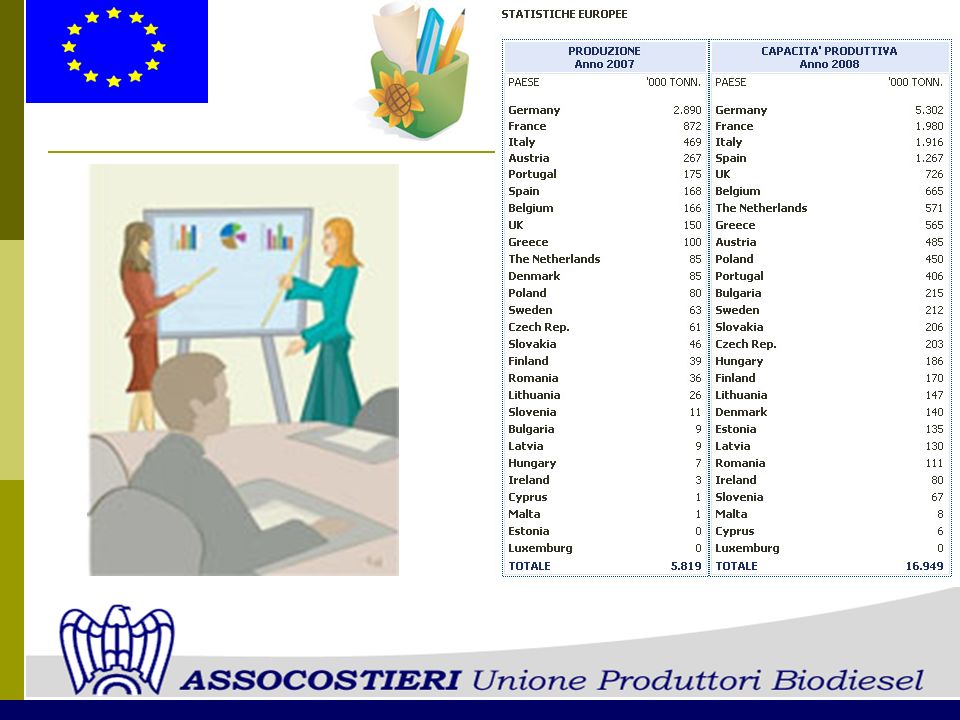

Fonte: European Biodiesel Board

9

La normativa nazionale

Decreto lgs 30 maggio 2005, n.128. DPCM 23 febbraio 2006, Costituzione del tavolo di filiera per le bioenergie. Legge 11 marzo 2006, n. 81. Decreto 11 maggio 2006, modificazioni al decreto 15 marzo 2005 in materia di regime di aiuto per le colture energetiche . Legge 27 Dicembre 2006, n. 296 (Legge Finanziaria 2007). Legge 29 Novembre 2007, n. 222, conversione in legge, con modificazioni del decreto-legge 1 Ottobre 2007, n. 159 recante interventi urgenti per i settori dell’agricoltura. Legge 24 Dicembre 2007, n. 244 (Legge Finanziaria 2008).

. Legge 29 Novembre 2007, n. 222, conversione in legge, con modificazioni del. decreto-legge 1 Ottobre 2007, n. 159 recante interventi urgenti per i settori dell’agricoltura. Legge 24 Dicembre 2007, n. 244 (Legge Finanziaria 2008).")

10

REGOLAMENTI Decreto del Ministro dello Sviluppo Economico n del 23 Aprile 2008 (Gazzetta Ufficiale n. 131 del 06/06/08): SANZIONI amministrative per il mancato raggiungimento dell'obbligo di immissione in consumo di una quota minima di biocarburanti. Decreto del Ministro delle Politiche Agricole n. 110 del 29 Aprile 2008 (Gazzetta Ufficiale del 19/06/08): Regolamento recante criteri, condizioni e modalita' per l'attuazione dell'obbligo di immissione in consumo nel territorio nazionale di una quota minima di biocarburanti. Decreto del Ministero dell’Economia, di concerto con Ministero Sviluppo Economico, Ministero Ambiente e Ministero Politiche Agricole: Regolamento recante requisiti operativi, criteri assegnazione, contingente, garanzie. In fase di pubblicazione sulla Gazzetta Ufficiale. Circolare del Ministero Politiche Agricole prot del 17/07/2008: Comunicazione obbligo 2008. Circolare AGEA prot. n. ACIU del 19/09/2008: Verifica della conformità dei contratti di coltivazione di semi oleosi con i Contratti quadro del 18/12/2006 e del 19/12/2006.

: Regolamento recante criteri, condizioni e modalita per l attuazione dell obbligo di immissione in consumo nel territorio nazionale di una quota minima di biocarburanti. Decreto del Ministero dell’Economia, di concerto con Ministero Sviluppo Economico, Ministero Ambiente e Ministero Politiche Agricole: Regolamento recante requisiti operativi, criteri assegnazione, contingente, garanzie. In fase di pubblicazione sulla Gazzetta Ufficiale. Circolare del Ministero Politiche Agricole prot del 17/07/2008: Comunicazione obbligo Circolare AGEA prot. n. ACIU del 19/09/2008: Verifica della conformità dei contratti di coltivazione di semi oleosi con i Contratti quadro del 18/12/2006 e del 19/12/2006.")

11

PIATTAFORMA E SCAMBIO Il Ministero Politiche Agricole promuove l’istituzione di una piattaforma per la contrattazione e lo scambio dei certificati. I certificati sono altresì oggetto di libero mercato al di fuori della piattaforma.

12

DISPOSIZIONI PARTICOLARI IN MATERIA

DI BIODIESEL ANNO 2008 CONTINGENTE: tonnellate di cui Tons subordinate alla stipula di contratti nazionali e comunitari di coltivazione realizzati nell’ambito di contratti quadro o intese di filiera. (Ministero Politiche Agricole 11 Giugno 2008). Tons : Assegnazione 19 Settembre 2008 – Agenzia Dogane

. Tons : Assegnazione 19 Settembre 2008 – Agenzia Dogane.")

15

Gli obiettivi per lo sviluppo dei biocarburanti sono:

Sicurezza degli approvvigionamenti Mitigazione del cambiamento climatico Sviluppo dell’agricoltura

16

Biodiesel: Il perche’ di una scelta

I biocarburanti si collocano all’interno del settore dell’energia. L’Italia, in campo energetico, registra una forte dipendenza dall’estero ed in particolare dal petrolio e dal metano. Biocarburanti: alternativa ai prodotti fossili nel settore dell’autotrazione. Benefici economici: valore dell’olio grezzo sostituito dai consumi di biocarburanti; valore della minor CO2 emessa.

17

EMISSIONI IN ATMOSFERA

L’importanza del biodiesel oltre alla riduzione di CO2 Riduzione del particolato PM10 fino al 30% Riduzione della frazione PM2,5 del 13% Assenza di Idrocarburi Policiclici Aromatici L’uso del biodiesel comporta una diminuzione generalizzata dei fattori di inquinamento responsabili di patologie tumorali.

18

Scelta ambientale: I trasporti

Il settore dei trasporti, a livello mondiale, assorbe il 20-25% del consumo di energia ed è responsabile di oltre due terzi delle emissioni di gas serra. In EU, il trasporto su strada dipende per circa il 98% dal petrolio che è importato a prezzi sempre crescenti. Le importazioni previste al 2030 superano il 94%.

20

APPLICAZIONI MOTORISTICHE

DEL BIODIESEL

21

dell’Energia, ha previsto che i biocarburanti copriranno:

International Energy Agency, nel suo rapporto sulla situazione mondiale dell’Energia, ha previsto che i biocarburanti copriranno: Il 2,3% della domanda dei consumi dei trasporti al 2015; Il 3,2% della domanda dei consumi dei trasporti al 2030. Dati IEA

22

ACEA Statement on biofuels

ACEA represents the fourteen major European car, truck and bus manufacturers. The European automobile industry is key to the EU economy. The sector employs 2.3 million people directly, and indirectly supports the jobs of another 10 million families. The industry is the largest private investor in research & development in the EU, with R&D expenditure of €20 billion annually.

23

ACEA fully supports biofuels as part of an integrated approach in support of the EU CO2-strategy for passenger cars, and the European auto industry is taking steps to reduce CO2 emissions across our product line-up. Biofuels offer the opportunity to significantly reduce CO2 emissions in a cost-effective way on a source to wheels basis (depending on how the fuels are produced). The auto industry agrees that environmental sustainability certification criteria will provide greater assurance of the sustainability of biofuels. The industry supports the application of these criteria to all fuels, not only biofuels, and encourages the Commission to ensure that these criteria are reasonable and balanced such that they do not serve as significant barriers to the development of lower CO2 fuel solutions.

24

In support of the Commission’s Renewable Energy Strategy, the European

auto industry is offering to enable the introduction of E10 and B7 on the following terms: − The majority of new gasoline vehicles can be operated on E10 and industry is working towards B7compatibility. Pending completion of relevant fuel standards, the industry aims to complete its phase-in of 100% E10/B7 capability across all new models by 2010. − Pending agreement of the Fuel Quality Directive presently in discussion in the European Institutions, in 2015 a review will be undertaken to consider whether there is merit in moving to higher levels of low blend biofuels. Until that time, no EU country should require low blends at higher levels except for dedicated applications. − Given the variability in biodiesel, a clear quality standard must be established by CEN in consultation with the auto industry for B7 and neat biodiesel to ensure that such a fuel is ‘fit for purpose’ and vehicles can operate as designed on this fuel without consequence.

25

Nel 2004, circa 14 milioni di ettari sono stati utilizzati per la produzione di

biocarburanti, uguale a circa l’1% di tutta la superficie arabile mondiale. Conference on World Food Security – Roma, 3-5 June 2008

26

Fattori che hanno influenzato l’incremento del prezzo dei cereali

per uso alimentare Bassi raccolti di cereali nei Paesi quali l’Australia, l’Ucraina e l’Europa che sono le aree di produzione più importanti. Alti prezzi dell’energia, unitamente ai rincari dei fertilizzanti e dei combustibili, oltre ad alti costi del trasporto per coprire lunghe distanze. I biocarburanti possono aiutare a ridurre questi costi. Wageningen University

27

del prezzo del mercato mondiale.

VIETNAM Argentina, Kazakhistan, India, Vietnam ed Egitto hanno imposto sulle esportazioni dei loro prodotti alimentari tasse protezionistiche. Questo ha comportato un aumento del prezzo del mercato mondiale. In passato, il basso prezzo dei cereali per la produzione alimentare non ha incentivato ad investire in tecnologie che intensificassero la produzione, e questo ha comportato una riduzione del prezzo. La domanda in Europa e Nord America è stabile, ma la domanda è cresciuta rapidamente nei Paesi asiatici ed ha comportato un cambiamento delle abitudini alimentari ed un aumento dei consumi. Indagine di Wageningen University and Research Centre Wagening UR

28

ANDAMENTO PREZZO

29

ANDAMENTO PREZZO

30

ANDAMENTO PREZZO

31

Stato dell’Arte della Direttiva R.E.S. (Renewable Energy Sources)

Direttiva 2003/30 Obiettivo 5,75% al 2010 Proposta Direttiva 23/01/2008 Obiettivo 10% al 2020 Iter Parlamento Europeo 7 Luglio Commissione ENVI 4% al 2015 11 Settembre 2008 Commissione ITRE Riduzione tonn./capacità produttiva a livello europeo Ottobre Voto Consiglio Europeo Dicembre Voto Parlamento

32

Micro Alghe: Materia prima per BioOlio

PROGETTO MAMBO Micro Alghe: Materia prima per BioOlio

33

Micro Alghe: Materia prima per BioOlio

PROGETTO MAMBO Micro Alghe: Materia prima per BioOlio Centro Ricerca Energie Alternative e Rinnovabili Università di Firenze Stazione Sperimentale per le Industrie degli Oli e dei Grassi – Milano Unione Produttori Biodiesel Colture microalgali valida alternativa alle materie prime oggi utilizzate - 1ha girasole o colza = 700/1000 Kg/anno olio vegetale - 1ha allestito con fotobioreattori, sistemi chiusi impiegati per la coltura massiva degli organismi fotosintetici = 10 – Kg/anno olio vegetale puro FASE 1: Analisi preliminare, scelta progettuale, stima tecnico-economica e progettazione preliminare FASE 2: Impianto dimostrativo per la produzione di microalghe destinate a bioliquidi, energia e trasporti

35

THE END

Presentazioni simili

>")

25 – 26 Ottobre 2007 Ing. Giovanni Pino – APAT.>")

Conferenza annuale ManagEnergy: Nuove.>")

, ha pubblicato il Key World Energy Statistics, dove sono messe in evidenza le moltissime.>")

>")

Il complesso sistema agroalimentare mondiale.>")