Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

TREND DEI PAGAMENTI NELLITALIA CENTRO-SUD: CONFRONTO ITALIA E EUROPA Università Luiss Guido Carli Roma, 5 ottobre 2004 Copyright Dun & Bradstreet S.p.a. 2004

2

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 D&B Corporation Da oltre 160 anni nel B2B Fatturato 2003: $ 1,383 miliardi 10.000 collaboratori in 38 Paesi Informazioni su 85 milioni di Aziende operanti in 214 Paesi, in 95 lingue e 181 valute Oltre 150.000 Clienti Copyright Dun & Bradstreet S.p.a. 2004

3

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 Essere la più affidabile fonte di informazioni commerciali affinché i nostri clienti possano decidere con fiducia. La nostra aspirazione Copyright Dun & Bradstreet S.p.a. 2004

4

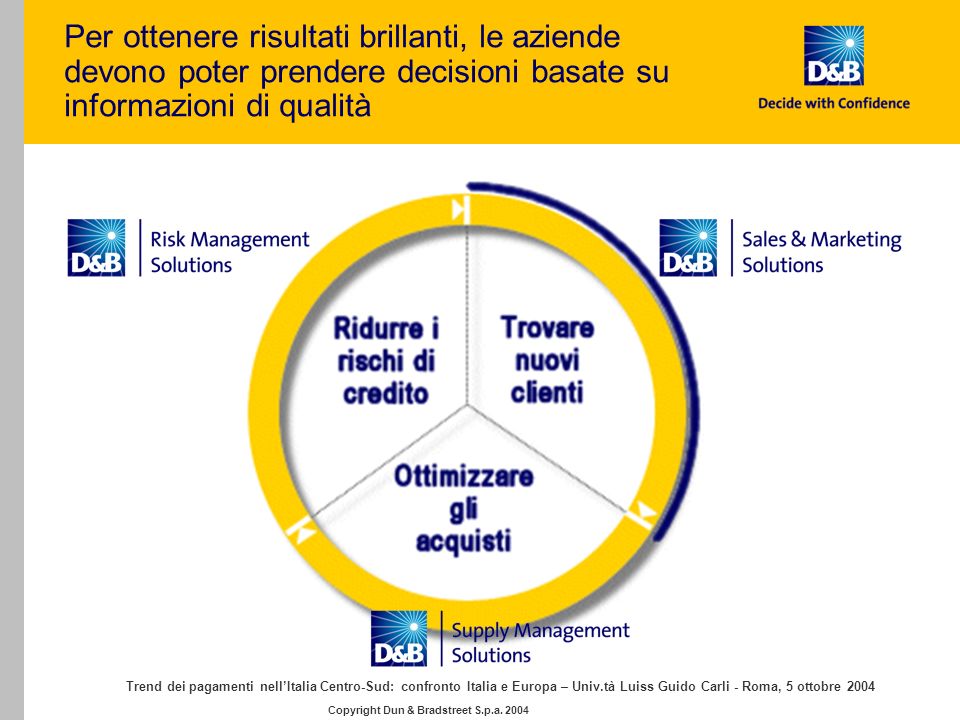

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 Per ottenere risultati brillanti, le aziende devono poter prendere decisioni basate su informazioni di qualità Copyright Dun & Bradstreet S.p.a. 2004

5

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 D&B vanta 160 anni di esperienza nella raccolta di dati provenienti da molteplici fonti e nella loro trasformazione in informazioni di eccellente qualità, requisiti indispensabili per decisioni vincenti Informazioni di qualità Decisioni Migliaia di fonti di dati Copyright Dun & Bradstreet S.p.a. 2004

6

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 …soprattutto tenuto conto di quanto siano frequenti i cambiamenti Nei prossimi 60 minuti di una normale giornata lavorativa intervengono nelle aziende migliaia di importanti cambiamenti. Vale a dire che in un anno… –il 20% di tutti gli indirizzi cambierà –Il 21% dei CEO sarà sostituito –il 18% dei numeri di telefono cambierà Copyright Dun & Bradstreet S.p.a. 2004

7

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 Questo processo di raccolta e potenziamento dei dati si chiama DUNSRight TM ed è composto da un sistema di Assicurazione della qualità e da cinque Motori della qualità (Quality Drivers) Raccolta globale dei dati 1 Entity Matching 2 D-U-N-S ® Number 3 Legami societari 4 Indicatori predittivi 5 Banca dati globale D&B Informazioni di qualità Assicurazione della qualità Copyright Dun & Bradstreet S.p.a. 2004

8

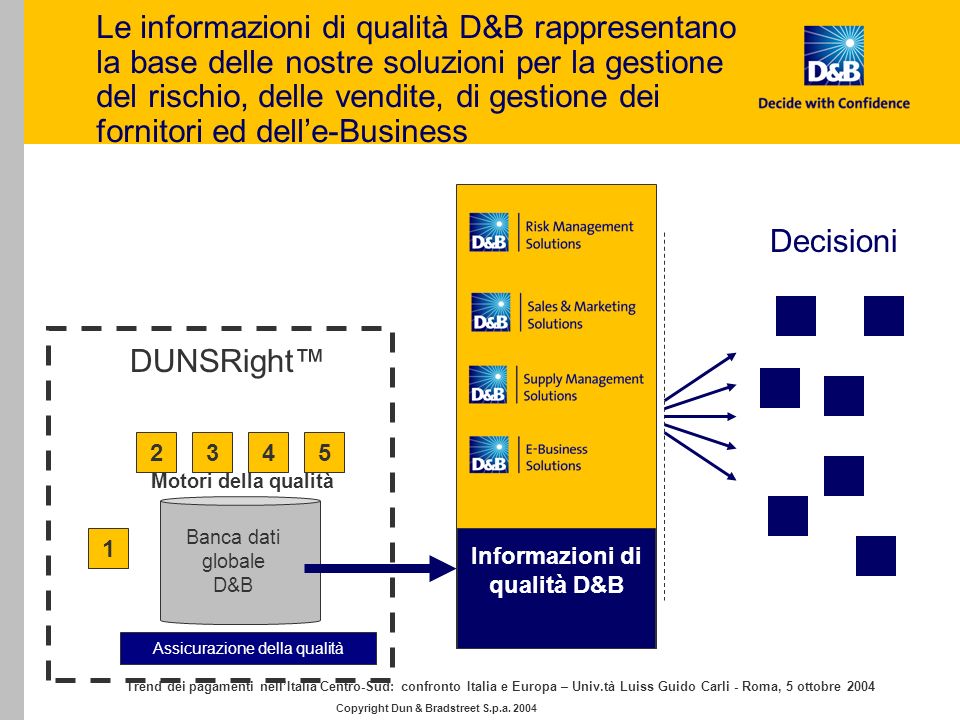

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 Informazioni di qualità D&B Le informazioni di qualità D&B rappresentano la base delle nostre soluzioni per la gestione del rischio, delle vendite, di gestione dei fornitori ed delle-Business Banca dati globale D&B 1 5234 Assicurazione della qualità Motori della qualità Decisioni DUNSRight Copyright Dun & Bradstreet S.p.a. 2004

9

CICLO DEL CIRCOLANTE E FABBISOGNO FINANZIARIO DELLE IMPRESE: I COSTI PER IL SISTEMA ECONOMICO Prof. Giovanni Fiori Ordinario di Economia Aziendale Facoltà di Economia Univ.tà Luiss Guido Carli

10

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 1.IL CICLO DEL CIRCOLANTE 2.COME SI MONITORA IL CICLO DEL CIRCOLANTE 3.LA GESTIONE DEI CREDITI VERSO I CLIENTI 4.COSTI E RISCHI DEL FINANZIAMENTO AI CLIENTI 5.QUADRO NORMATIVO DI RIFERIMENTO 6.LA SITUAZIONE ITALIANA 7.CONCLUSIONI INDICE

11

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 Il Ciclo del Circolante La gestione del capitale circolante rappresenta una variabile strategica di primo piano nella gestione aziendale, in quanto in grado di influenzare e condizionare il risultato economico dimpresa. IMPORTANZA DEL CICLO DEL CIRCOLANTE Influenza sulla performance operativa Influenza sulla performance finanziaria

12

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 Il Ciclo del Circolante (segue) ROI ROS CAPITAL TURN OVER = = Influenzato da : Vendite Vendite Investimenti operativi Investimenti operativi IN CAPITALE FISSO IN CAPITALE CIRCOLANTE NETTO Principale indicatore dellefficien za aziendale ROE =

ROI ROS CAPITAL TURN OVER = = Influenzato da : Vendite Vendite Investimenti operativi Investimenti operativi IN CAPITALE FISSO IN CAPITALE CIRCOLANTE NETTO Principale indicatore dellefficien za aziendale ROE =")

13

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 Il Ciclo del Circolante (segue) Il Ciclo del Circolante rappresenta il periodo di tempo che mediamente intercorre tra luscita monetaria collegata allacquisto dei fattori produttivi e lentrata monetaria originata dalla vendita di beni o servizi. Tempo medio giacenza scorte Tempo medio incasso crediti Tempo medio pagamento debiti + - È un indice che consente di valutare eventuali crisi o tensioni di liquidità dovute a sfasamenti tra il periodo degli incassi e quello dei pagamenti. DURATA DEL CICLO DEL CIRCOLANTE =

14

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 Il Ciclo del Circolante (segue) t. medio giacenza scorte 90 gg t. medio dilazione concessa ai clienti 60gg t. medio pagam. debiti 45 gg Durata ciclo del circolante 105 gg t. medio giacenza scorte 120 gg t. medio dilazione concessa ai clienti 60gg t. medio pagam. debiti 210 gg Durata ciclo del circolante -30 gg Acquisto merci Vendita Incasso crediti Pagamento debiti Acquist o merci Pagamento debiti Incasso crediti Vendita ESEMPIO A ESEMPIO B Significato economico positivo Significato economico negativo

15

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 Il Ciclo del Circolante (segue) Un Ciclo del Circolante troppo lungo (esempio A) evidenzia lesistenza di due criticità : UN PROBLEMA DI REDDITIVITA UN PROBLEMA DI LIQUIDITA il saldo dei debiti, in mancanza dellincasso dei crediti, genera continui fabbisogni finanziari CRESCENTE INDEBITAMENTO Circolante alto: il capitale investito non rende

Un Ciclo del Circolante troppo lungo (esempio A) evidenzia lesistenza di due criticità : UN PROBLEMA DI REDDITIVITA UN PROBLEMA DI LIQUIDITA il saldo dei debiti, in mancanza dellincasso dei crediti, genera continui fabbisogni finanziari CRESCENTE INDEBITAMENTO Circolante alto: il capitale investito non rende")

16

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 Come si monitora il ciclo del circolante Appare dunque necessario sviluppare un sistema (ed una cultura dimpresa) che permetta in maniera completa e, soprattutto, continua, di monitorare landamento del ciclo del circolante e la riscossione dei crediti. In particolare le variabili di maggiore interesse appaiono essere: GESTIONE DELLE SCORTE NEGOZIAZIONE DELLE DILAZIONI AI FORNITORI GESTIONE DEI CREDITI VERSO I CLIENTI Razionalizzazione nella gestione del magazzino ed ottimizzazione del livello di scorte Gestione delle politiche aziendali circa i rapporti a monte con i fornitori

17

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 La gestione dei crediti verso i clienti I crediti verso i clienti rappresentano un patrimonio economico e di rapporti commerciali fondamentale per lo sviluppo dellimpresa, ed i ritardi nel pagamento degli stessi generano una frattura tra fornitore e cliente. I crediti concessi alla clientela rappresentano un investimento, e come tale, occorre fare in modo che abbiano il massimo rendimento. CORRETTA GESTIONE DEI CREDITI VERSO I CLIENTI OTTENIMENTO DEL MIGLIOR LIVELLO DI ROTAZIONE DEL CREDITO CONQUISTA DELCONTROLLO OTTIMALE SULLA FORMAZIONE DEI FLUSSI DI CASSA

18

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 La gestione dei crediti verso i clienti (segue) Le relazioni commerciali e la decisione di concedere un credito comportano sempre lassunzione di un rischio. Uno dei criteri determinanti per la concessione di un credito è la conoscenza del livello di solvibilità di unazienda ed, in particolare, delle abitudini di pagamento della clientela. I ritardi nei pagamenti costituiscono uno dei primi segnali di difficoltà finanziaria e rappresentano uno degli elementi predittivi del rischio di insolvenza di una società, sicuramente evidenti prima della disponibilità di informazioni provenienti dalle fonti istituzionali quali bilanci o protesti. La corretta selezione della clientela ed il monitoraggio continuo della sua solvibilità danno STABILITÀ e PREVIDIBILITÀ ai flussi di cassa danno STABILITÀ e PREVIDIBILITÀ ai flussi di cassa

19

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 Costi e rischi del finanziamento al cliente COSTIRISCHI Costo di dilazione del pagamento Rischio di insolvenza Costo di gestione e recupero del credito Rischio di ritardato pagamento I ritardi di pagamento impongono pesanti oneri amministrativi e finanziari alle imprese, nonché lassunzione del rischio di insolvenza del cliente. COSTI DI GESTIONE E RECUPERO CREDITI ANZIANITA DEL CREDITO RECUPERABILITA ANZIANITA DEL CREDITO ALTO BASSO

20

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 Costi e rischi del finanziamento al cliente (segue) Mancato rispetto dei termini di pagamento da parte dei clienti CONSEGUENZE CAUSE Difficoltà finanziarie Inefficienze amministrative Controversie Ritardi intenzionali Oneri finanziari Perdite Riduzione di liquidità Rischio di fallimento

Mancato rispetto dei termini di pagamento da parte dei clienti CONSEGUENZE CAUSE Difficoltà finanziarie Inefficienze amministrative Controversie Ritardi intenzionali Oneri finanziari Perdite Riduzione di liquidità Rischio di fallimento")

21

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 Quadro normativo di riferimento Il problema del ritardo nei pagamenti è da molti anni allordine del giorno dei lavori della Commissione Europea per la progressiva armonizzazione del diritto privato. Raccomandazione n.95/198 del 1995 Ritardi di pagamento = rischio per lequilibrio finanziario e per la sopravvivenza stessa delle imprese Piano dazione per il mercato unico, 1997 I ritardi di pagamento rappresentano un intralcio sempre più grave per il successo del mercato unico Direttiva 2000/35/CE D.Lgs 9 ottobre 2002, n.231 Armonizzazione dei comportamenti delle imprese dei paesi membri tramite lindividuazione di norme minime sui tempi di pagamento Recepimento nellordinamento italiano della direttiva 2000/35 relativa alla lotta contro i ritardi di pagamento nelle transazioni commerciali

22

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 La situazione italiana Problematiche principali PAYMENT BEHAVIORS ELEVATO TASSO DI INSOLVENZA Mancata rispondenza tra politica dichiarata dalle imprese ed effettivo indice di rotazione Mancato rispetto di tempi e modi di pagamento pattuiti

23

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 La situazione italiana (segue) CLIMA NEGATIVO DI FIDUCIA DEBOLEZZA ECONOMICA GENERALE PAYMENT BEHAVIORS: Tendenza alla riduzione dei termini di pagamento concordati ed, allo stesso tempo, aumento dei ritardi medi di pagamento Si verificano ritardi FISIOLOGICI nei pagamenti, a causa di problemi di carattere amministrativo/contabile, e dellassenza, soprattutto nelle PMI, di una gestione organizzata della riscossione del credito

CLIMA NEGATIVO DI FIDUCIA DEBOLEZZA ECONOMICA GENERALE PAYMENT BEHAVIORS: Tendenza alla riduzione dei termini di pagamento concordati ed, allo stesso tempo, aumento dei ritardi medi di pagamento Si verificano ritardi FISIOLOGICI nei pagamenti, a causa di problemi di carattere amministrativo/contabile, e dellassenza, soprattutto nelle PMI, di una gestione organizzata della riscossione del credito")

24

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 La situazione italiana (segue) SITUAZIONE ECONOMICA NEGATIVA CARENZA NEGLI ACCERTAMENTI INSOLVENZA Anche le imprese più grandi conducono le istruttorie sulla solvibilità del cliente solo al primo affidamento NON CÈ MONITORAGGIO CONTINUO SULLA AFFIDABILITÀ DEL CLIENTE

SITUAZIONE ECONOMICA NEGATIVA CARENZA NEGLI ACCERTAMENTI INSOLVENZA Anche le imprese più grandi conducono le istruttorie sulla solvibilità del cliente solo al primo affidamento NON CÈ MONITORAGGIO CONTINUO SULLA AFFIDABILITÀ DEL CLIENTE")

25

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 Conclusioni NECESSITÀ DI RIVEDERE LE POLITICHE DI TRATTAMENTO/GESTIONE DEL CREDITO IMPORTANZA DEL CICLO DEL CIRCOLANTE NELLA PERFORMANCE DELLE IMPRESE CORRETTA VALUTAZIONE DEL RISCHIO Il rischio connesso alla concessione del credito rappresenta, in molti casi, un rischio finanziario ancora più elevato rispetto allindebitamento finanziario +

26

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 Conclusioni (segue) La gestione del rischio (del credito), oltre che a livello operativo, deve assumere sempre più un CONNOTATO STRATEGICO per il corretto sviluppo del business aziendale minore burocratizzazione; migliori strumenti per la concessione/gestione del credito ed il supporto del processo decisionale; definizione di una procedura sistematica di controllo; migliori sistemi di reporting; informazione PREVENTIVA e CONTINUATIVA sulla affidabilità finanziaria del cliente.

La gestione del rischio (del credito), oltre che a livello operativo, deve assumere sempre più un CONNOTATO STRATEGICO per il corretto sviluppo del business aziendale minore burocratizzazione; migliori strumenti per la concessione/gestione del credito ed il supporto del processo decisionale; definizione di una procedura sistematica di controllo; migliori sistemi di reporting; informazione PREVENTIVA e CONTINUATIVA sulla affidabilità finanziaria del cliente.")

27

Trend dei pagamenti nellItalia Centro-Sud: confronto Italia e Europa – Univ.tà Luiss Guido Carli - Roma, 5 ottobre 2004 Conclusioni La gestione del circolante e le criticità connesse allo stesso, assumono una valenza ulteriore anche in rapporto ai nuovi accordi di Basilea 2. Il Comitato di Basilea 2, infatti, ha indicato la gestione del circolante come una delle informazioni minimali necessarie allapplicazione delle metodologie IRB (internal rating based) intese ad individuare e misurare il rischio di credito. BASILEA 2 LA GESTIONE DEL CIRCOLANTE influenza i criteri di valutazione/rating applicati dalle banche La solvibilità della clientela favorisce un positivo posizionamento dellazienda nei confronti della banca

intese ad individuare e misurare il rischio di credito. BASILEA 2 LA GESTIONE DEL CIRCOLANTE influenza i criteri di valutazione/rating applicati dalle banche La solvibilità della clientela favorisce un positivo posizionamento dellazienda nei confronti della banca.")

Presentazioni simili