Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Stefano Visintin Studio Attuariale Visintin & Associati – SAVA S.r.l.

L’APPROCCIO ATTUARIALE PER LA GESTIONE DEI RISCHI ECONOMICO-FINANZIARI E COME SUPPORTO DELLE AZIONI DI GOVERNANCE Stefano Visintin Studio Attuariale Visintin & Associati – SAVA S.r.l. Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012

2

INDICE DEGLI ARGOMENTI

L’importanza delle basi dati e basi tecniche e del quadro normativo-fiscale di riferimento Le diverse tipologie di valutazioni attuariali L’importanza dei cash-flow prospettici Linee guida: definiscono le regole applicative dei principi attuariali cui l’Attuario, nel rispetto delle norme deontologiche, deve far riferimento nello svolgimento dell’attività professionale nell’ambito delle valutazioni che interessano i Fondi Sanitari, fornendo nel contempo un riferimento operativo e normativo del comparto Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012 2

3

BASI DATI – BASI TECNICHE

BASE DATI Completa con tutte le informazioni necessarie Profondità storica dei dati Omogeneità dei dati BASI TECNICHE Demografiche tassi di utilizzo (frequenze) tavole di mortalità ipotesi sui nuovi ingressi probabilità di eliminazione per cause diverse probabilità di avere famiglia e composizione dei nuclei familiari probabilità di passaggio di categoria o stato La conoscenza della realtà aziendale è indispensabile per l’Attuario per individuare gli strumenti più idonei allo svolgimento della propria attività. l’Attuario dovrà tener conto del quadro normativo e fiscale nel quale si inserisce il problema in esame. Nel caso dei Fondi Sanitari, il dato normativo è particolarmente importante per fornirne una opportuna rappresentazione l’Attuario dovrà prestare particolare attenzione nell’informare il cliente sulle conseguenze economiche derivanti da eventi estremi e non. Tale eventualità potrebbe presentarsi con maggiore frequenza o con maggiore impatto qualora l’Attuario si trovi ad operare con informazioni limitate o di scarsa qualità, connesse ai rischi assunti o che il Fondo Sanitario intende assumere BASI DEMOGRAFICHE: Per la scelta delle basi tecniche di natura demografica si sottolinea l’opportunità di far riferimento alle esperienze proprie della collettività cui si rivolgono le valutazioni. Qualora tali esperienze non siano disponibili o risultino scarsamente significative, sarà giustificato l’uso o l’adattamento di osservazioni condotte nell’ambito di altre popolazioni comunque in qualche modo assimilabili a quella oggetto di valutazione. Tavole di mortalità: si raccomanda di fare ricorso a tavole di mortalità “proiettate”, allo scopo di limitare il rischio di longevità (frequenze di eliminazione effettive significativamente inferiori a quelle teoriche) e quindi di disavanzi di gestione che ricadrebbero sulle ultime generazioni di assistiti. Nuovi ingressi: occorrerà tener conto delle prospettive di sviluppo della collettività in esame, facendo anche eventuale riferimento alle tendenziali linee evolutive delle forze lavoro del settore interessato. Fermo restando l’impegno ad effettuare la suddetta previsione sulla base di dati affidabili, in mancanza di significativi elementi di giudizio (per irregolarità dei dati o altre problematiche strutturali), si potrà assumere l’ipotesi di futura invarianza numerica e/o compositiva della collettività censita alla data di valutazione corredata da analisi di sensitività (v. infra) per valutare l’impatto di scenari particolarmente sfavorevoli Basi tecniche relative alla non autosufficienza: particolare attenzione e prudenza devono essere poste nella scelta e nell’aggiornamento delle probabilità di entrare nello stato di non autosufficienza e dei tassi di mortalità dei soggetti non autosufficienti. Allo stato attuale, esiste un’unica indagine nazionale che rileva la presenza della non autosufficienza (o disabilità) tra la popolazione italiana ed è costituita dall’indagine ISTAT sulle “Condizioni di salute, fattori di rischio e ricorso ai servizi sanitari” (effettuata esclusivamente negli anni 1991, 1994, 1999, 2005). Tale indagine, tuttavia, non fornisce alcuna informazione sulla mortalità della popolazione non autosufficiente. A ciò si aggiunga che non esistono, in Italia, indagini specifiche del fenomeno sulla popolazione assicurata e manca una definizione univoca di non autosufficienza, che attualmente è quindi interpretata in maniera differente sia da Istituzioni e Servizi pubblici (Inps, Inail, Nuclei di valutazione delle Asl, etc.) che da imprese di assicurazione che offrono coperture di tipo LTC Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012 3

tavole di mortalità. ipotesi sui nuovi ingressi. probabilità di eliminazione per cause diverse. probabilità di avere famiglia e composizione dei nuclei familiari. probabilità di passaggio di categoria o stato. La conoscenza della realtà aziendale è indispensabile per l’Attuario per individuare gli strumenti più idonei allo svolgimento della propria attività. l’Attuario dovrà tener conto del quadro normativo e fiscale nel quale si inserisce il problema in esame. Nel caso dei Fondi Sanitari, il dato normativo è particolarmente importante per fornirne una opportuna rappresentazione. l’Attuario dovrà prestare particolare attenzione nell’informare il cliente sulle conseguenze economiche derivanti da eventi estremi e non. Tale eventualità potrebbe presentarsi con maggiore frequenza o con maggiore impatto qualora l’Attuario si trovi ad operare con informazioni limitate o di scarsa qualità, connesse ai rischi assunti o che il Fondo Sanitario intende assumere. BASI DEMOGRAFICHE: Per la scelta delle basi tecniche di natura demografica si sottolinea l’opportunità di far riferimento alle esperienze proprie della collettività cui si rivolgono le valutazioni. Qualora tali esperienze non siano disponibili o risultino scarsamente significative, sarà giustificato l’uso o l’adattamento di osservazioni condotte nell’ambito di altre popolazioni comunque in qualche modo assimilabili a quella oggetto di valutazione. Tavole di mortalità: si raccomanda di fare ricorso a tavole di mortalità proiettate , allo scopo di limitare il rischio di longevità (frequenze di eliminazione effettive significativamente inferiori a quelle teoriche) e quindi di disavanzi di gestione che ricadrebbero sulle ultime generazioni di assistiti. Nuovi ingressi: occorrerà tener conto delle prospettive di sviluppo della collettività in esame, facendo anche eventuale riferimento alle tendenziali linee evolutive delle forze lavoro del settore interessato. Fermo restando l’impegno ad effettuare la suddetta previsione sulla base di dati affidabili, in mancanza di significativi elementi di giudizio (per irregolarità dei dati o altre problematiche strutturali), si potrà assumere l’ipotesi di futura invarianza numerica e/o compositiva della collettività censita alla data di valutazione corredata da analisi di sensitività (v. infra) per valutare l’impatto di scenari particolarmente sfavorevoli. Basi tecniche relative alla non autosufficienza: particolare attenzione e prudenza devono essere poste nella scelta e nell’aggiornamento delle probabilità di entrare nello stato di non autosufficienza e dei tassi di mortalità dei soggetti non autosufficienti. Allo stato attuale, esiste un’unica indagine nazionale che rileva la presenza della non autosufficienza (o disabilità) tra la popolazione italiana ed è costituita dall’indagine ISTAT sulle Condizioni di salute, fattori di rischio e ricorso ai servizi sanitari (effettuata esclusivamente negli anni 1991, 1994, 1999, 2005). Tale indagine, tuttavia, non fornisce alcuna informazione sulla mortalità della popolazione non autosufficiente. A ciò si aggiunga che non esistono, in Italia, indagini specifiche del fenomeno sulla popolazione assicurata e manca una definizione univoca di non autosufficienza, che attualmente è quindi interpretata in maniera differente sia da Istituzioni e Servizi pubblici (Inps, Inail, Nuclei di valutazione delle Asl, etc.) che da imprese di assicurazione che offrono coperture di tipo LTC. Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio")

4

BASI DATI – BASI TECNICHE

Economiche tassi di morbidità tassi di inflazione delle prestazioni sanitarie sviluppo delle retribuzioni indici macro-economici tasso di rendimento del patrimonio (al netto degli oneri gestionali e fiscali) BASI ECONOMICHE Tavole di morbidità: sulla base dei dati relativi alle prestazioni (pagate e/o riservate) viene determinato il costo medio per ciascun assistito in un congruo periodo di tempo prendendo anche in considerazione l’inflazione sanitaria. I costi medi per età e sesso dovrebbero essere perequati mediante medie mobili o funzioni analitiche Andamento dell’inflazione sanitaria. L’inflazione sanitaria dipende essenzialmente dalle caratteristiche del Fondo stesso (nomenclatore, modalità di erogazione delle prestazioni, tipologia della rete sanitaria fornitrice di servizi, ecc). Per tale motivo occorre far riferimento ai dati del Fondo stesso sull’andamento dei costi. Sviluppo delle retribuzioni. Lo sviluppo delle retribuzioni (o redditi da lavoro autonomo), dipende sia da fattori di carattere generale, riconducibili alla naturale dinamica del quadro politico, sociale ed economico, sia da vicende individuali (es.: promozioni per i lavoratori dipendenti, allargamento/contrazione di attività per i lavoratori autonomi); queste ultime danno luogo, distintamente per categoria o gruppo omogeneo, a “linee” evolutive (medie) in funzione dell’anzianità lavorativa e/o dell’età Indici macroeconomici: (tasso di inflazione, variazione del PIL, etc.): occorre fare riferimento a dati ufficiali consuntivi o di previsione elaborati dal Governo: - previsione a lungo “Le tendenze di medio lungo-periodo del sistema pensionistico e socio sanitario, previsioni elaborate con i modelli della Ragioneria Generale dello Stato” - previsioni a breve: documento di finanza pubblica elaborato dal Governo (DPEF o RPP) Tasso di rendimento del patrimonio: Deve essere individuato sulla base del - rendimento medio realizzato nell’ultimo quinquennio - delle condizioni del mercato finanziario - nonché di quanto previsto negli eventuali piani di investimento del Fondo, programmati o già in atto Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012 4

BASI ECONOMICHE. Tavole di morbidità: sulla base dei dati relativi alle prestazioni (pagate e/o riservate) viene determinato il costo medio per ciascun assistito in un congruo periodo di tempo prendendo anche in considerazione l’inflazione sanitaria. I costi medi per età e sesso dovrebbero essere perequati mediante medie mobili o funzioni analitiche. Andamento dell’inflazione sanitaria. L’inflazione sanitaria dipende essenzialmente dalle caratteristiche del Fondo stesso (nomenclatore, modalità di erogazione delle prestazioni, tipologia della rete sanitaria fornitrice di servizi, ecc). Per tale motivo occorre far riferimento ai dati del Fondo stesso sull’andamento dei costi. Sviluppo delle retribuzioni. Lo sviluppo delle retribuzioni (o redditi da lavoro autonomo), dipende sia da fattori di carattere generale, riconducibili alla naturale dinamica del quadro politico, sociale ed economico, sia da vicende individuali (es.: promozioni per i lavoratori dipendenti, allargamento/contrazione di attività per i lavoratori autonomi); queste ultime danno luogo, distintamente per categoria o gruppo omogeneo, a linee evolutive (medie) in funzione dell’anzianità lavorativa e/o dell’età. Indici macroeconomici: (tasso di inflazione, variazione del PIL, etc.): occorre fare riferimento a dati ufficiali consuntivi o di previsione elaborati dal Governo: - previsione a lungo Le tendenze di medio lungo-periodo del sistema pensionistico e socio sanitario, previsioni elaborate con i modelli della Ragioneria Generale dello Stato - previsioni a breve: documento di finanza pubblica elaborato dal Governo (DPEF o RPP) Tasso di rendimento del patrimonio: Deve essere individuato sulla base del. - rendimento medio realizzato nell’ultimo quinquennio. - delle condizioni del mercato finanziario. - nonché di quanto previsto negli eventuali piani di investimento del Fondo, programmati o già in atto. Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio")

5

LE DIVERSE VALUTAZIONI ATTUARIALI

SISTEMI A RIPARTIZIONE: - necessità di accantonamenti tecnici volti alla copertura di eventi catastrofali (riserva sinistri) - opportunità di prevedere lo slittamento del momento del pagamento della prestazione (riserva premi) SISTEMI A CAPITALIZZAZIONE: - dovranno prevedersi vere e proprie riserve matematiche analogamente alla metodologia in uso per i fondi pensione Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012 5

- opportunità di prevedere lo slittamento del momento del pagamento della prestazione (riserva premi) SISTEMI A CAPITALIZZAZIONE: - dovranno prevedersi vere e proprie riserve matematiche analogamente alla metodologia in uso per i fondi pensione. Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio")

6

LE DIVERSE VALUTAZIONI ATTUARIALI

individuazione delle basi tecniche da adottare secondo le diverse tipologie di fondo compilazione del bilancio tecnico e previsione dei flussi annui delle entrate e delle uscite valutazione delle passività relative a prestazioni sanitarie secondo i principi contabili internazionali (IAS/IFRS, US GAAP) definizione degli aspetti economici del piano sanitario: costruzione dei livelli di contributo/prestazioni idonei a consentire l’equilibrio del piano stesso analisi di sensitività riferibili a tutte le tipologie di cui ai punti precedenti valutazioni relative a varianti della normativa, sia a livello nazionale sia a livello di regolamentare L’attuario si spinge sempre più su aspetti di carattere finanziario valutazioni ALM - Asset Liability Management analisi integrata attivi - passivi e scelte d’investimento Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012 6

definizione degli aspetti economici del piano sanitario: costruzione dei livelli di contributo/prestazioni idonei a consentire l’equilibrio del piano stesso. analisi di sensitività riferibili a tutte le tipologie di cui ai punti precedenti. valutazioni relative a varianti della normativa, sia a livello nazionale sia a livello di regolamentare. L’attuario si spinge sempre più su aspetti di carattere finanziario. valutazioni ALM - Asset Liability Management analisi integrata attivi - passivi e scelte d’investimento. Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio")

7

L’IMPORTANZA DEI CASH-FLOW PROSPETTICI

PREMESSA Dal punto di vista metodologico, l’approccio è del tutto riconducibile ai processi individuati per la predisposizione dei Bilanci Tecnici. Una differenza degna di rilievo consiste nelle analisi di sensitività (Stress Test stocastici), che nella generazione del Cash-Flow prospettici hanno un peso maggiore La determinazione dei Cash-Flow prospettici ha lo scopo di fornire all’asset management indicazioni utili per una gestione efficiente del portafoglio (anche nel continuo) Strumento utile anche per finalità strategiche diverse (p.es Risk Management – Solvibilità – Determinazione del “Valore” del Fondo), utilizzando una medesima piattaforma valutativa coerente con gli strumenti della gestione ordinaria Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012 7

, che nella generazione del Cash-Flow prospettici hanno un peso maggiore. La determinazione dei Cash-Flow prospettici ha lo scopo di fornire all’asset management indicazioni utili per una gestione efficiente del portafoglio (anche nel continuo) Strumento utile anche per finalità strategiche diverse (p.es Risk Management – Solvibilità – Determinazione del Valore del Fondo), utilizzando una medesima piattaforma valutativa coerente con gli strumenti della gestione ordinaria. Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio")

8

L’IMPORTANZA DEI CASH-FLOW PROSPETTICI

UNA GESTIONE DEI RISCHI CONSISTENTE CON IL MERCATO PRESUPPONE LA VALUTAZIONE DELLE SEGUENTI ENTITÀ: PVL (Present Value Liability): valore attuale atteso di tutte le passività (prestazioni ed oneri di gestione) – sensibili soprattutto a: - ipotesi alla base delle assunzioni attuariali - inflazione prospettica - tassi di sconto - variabili esogene PVA (Present Value Asset): valore attuale del patrimonio valutato in una logica consistente con il mercato – sensibili soprattutto ai rischi di mercato in funzione delle asset class in portafoglio RN: tutti gli attivi rendono prospetticamente al tasso Risk free e attivi e passivi vengono scontati con la stesa curva RW: ogni asset class deve essere valutata con la propria curva di riferimento (settore / mercato), comprensiva del premio di rischio Attualizzazione: curva dei tassi scelta in funzione delle finalità della valutazione (Risk Neutral o Real Word) Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012 8

: valore attuale atteso di tutte le passività (prestazioni ed oneri di gestione) – sensibili soprattutto a: - ipotesi alla base delle assunzioni attuariali. - inflazione prospettica. - tassi di sconto. - variabili esogene. PVA (Present Value Asset): valore attuale del patrimonio valutato in una logica consistente con il mercato – sensibili soprattutto ai rischi di mercato in funzione delle asset class in portafoglio. RN: tutti gli attivi rendono prospetticamente al tasso Risk free e attivi e passivi vengono scontati con la stesa curva. RW: ogni asset class deve essere valutata con la propria curva di riferimento (settore / mercato), comprensiva del premio di rischio. Attualizzazione: curva dei tassi scelta in funzione delle finalità della valutazione (Risk Neutral o Real Word) Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio")

9

L’IMPORTANZA DEI CASH-FLOW PROSPETTICI

FR (Funding Ratio): rapporto tra il valore (attualizzato) degli Asset ed il valore delle Liabilities in ogni istante di proiezione FR = PVA / PVL I DIVERSI FATTORI DI RISCHIO PRESENTI NEL PVA E PVL INTRODUCONO UNA VOLATILITÀ NEL VALORE PROSPETTICO DEL FUNDING RATIO Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012 9

: rapporto tra il valore (attualizzato) degli Asset ed il valore delle Liabilities in ogni istante di proiezione. FR = PVA / PVL. I DIVERSI FATTORI DI RISCHIO PRESENTI NEL PVA E PVL INTRODUCONO UNA VOLATILITÀ NEL VALORE PROSPETTICO DEL FUNDING RATIO. Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio")

10

L’IMPORTANZA DEI CASH-FLOW PROSPETTICI

I POSSIBILI OBIETTIVI Mantenere il Funding Ratio sempre maggiore di 1 o in alternativa Minimizzare la volatilità del Funding Ratio nel tempo CONSEGUENTI POSSIBILI APPROCCI Definizione dello scenario Best Estimate e generazione di scenari “stressati” (Sensitivity) mediante l’utilizzo di metodologie deterministiche Definizione di un approccio stocastico per determinare la distribuzione di probabilità del Funding Ratio, studiando la dipendenza con i fattori di rischio individuati al fine di minimizzare la probabilità che detto indice sia inferiore all’unità Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012 10

mediante l’utilizzo di metodologie deterministiche. Definizione di un approccio stocastico per determinare la distribuzione di probabilità del Funding Ratio, studiando la dipendenza con i fattori di rischio individuati al fine di minimizzare la probabilità che detto indice sia inferiore all’unità. Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio")

11

L’IMPORTANZA DEI CASH-FLOW PROSPETTICI

MACRO REQUISITI DEL MODELLO CFG-ALM - Economic Scenario Generator - Struttura a termine dei tassi di interesse - Pricing degli attivi - Proventi finanziari degli attivi - Valutazione delle passività - Management actions Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012 11

12

L’IMPORTANZA DEI CASH-FLOW PROSPETTICI

Definizione di un Economic Scenario Generator Individuazione dei fattori di rischio che influenzano il PVL e PVA e quindi il FR Analisi storica delle eventuali correlazioni che legano i fattori di rischio Simulazione prospettica di tipo stocastico dell’intero set dei fattori di rischio DETERMINAZIONE DELLA DISTRIBUZIONE DI PROBABILITA’ DEL FUNDING RATIO Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012 12

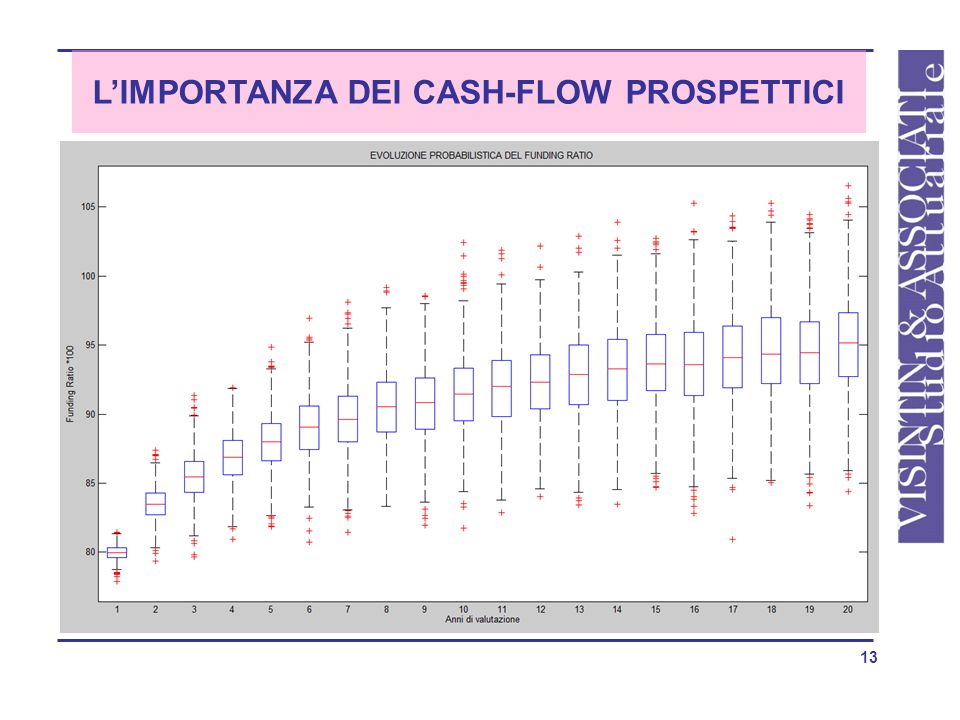

13

L’IMPORTANZA DEI CASH-FLOW PROSPETTICI

13 13

14

L’IMPORTANZA DEI CASH-FLOW PROSPETTICI

La struttura a termine dei tassi di interesse: è alla base di tutte le valutazioni dell’attivo e del passivo: Attivi - flussi cedolari per i titoli indicizzati - determinazione dei fattori di sconto (rettificati per tener conto dello spread di credito associato a un particolare titolo) Passivi - Determinazione dei tassi di sconto La simulazione avviene attraverso una metodologia di tipo Montecarlo con un numero congruo di simulazioni Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012 14

Passivi. - Determinazione dei tassi di sconto. La simulazione avviene attraverso una metodologia di tipo Montecarlo con un numero congruo di simulazioni. Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio")

15

L’IMPORTANZA DEI CASH-FLOW PROSPETTICI

Pricing degli attivi: asset class tipicamente gestite: - Obbligazioni - Azioni - Opzioni - Immobili Proventi finanziari degli attivi: la redditività deve essere calcolata marked to market (look through approach in trasparenza rispetto ai fondi/indici utilizzati per calcolare le passività) look through approach: la simulazione dei Fondi non avviene come fondo ma come attivi che lo compongono Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012 15

look through approach: la simulazione dei Fondi non avviene come fondo ma come attivi che lo compongono. Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio")

16

L’IMPORTANZA DEI CASH-FLOW PROSPETTICI

Management Actions In base alla distribuzione del FR, il Management ha gli strumenti necessari per porre in essere le Management Action in funzione delle risultanze / analisi del FR - su un determinato orizzonte temporale (medio lungo) - con una determinata probabilità / volatilità - con l’obiettivo di minimizzare il rischio di insolvenza Le Management Action possono essere di due tipi: Regolamentari: tali da andare a modificare i PVL e PVA già nell’approccio degli scenari deterministici FR obiettivo di medio termine, grandezza misurabile e monitorabile nel continuo, anche a supporto delle politiche previdenziali Gestionali: p.es modifiche dell’Asset Allocation il cui impatto può essere valutato solo mediante l’approccio stocastico Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012 16

- con una determinata probabilità / volatilità. - con l’obiettivo di minimizzare il rischio di insolvenza. Le Management Action possono essere di due tipi: Regolamentari: tali da andare a modificare i PVL e PVA già nell’approccio degli scenari deterministici. FR obiettivo di medio termine, grandezza misurabile e monitorabile nel continuo, anche a supporto delle politiche previdenziali. Gestionali: p.es modifiche dell’Asset Allocation il cui impatto può essere valutato solo mediante l’approccio stocastico. Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio")

17

L’IMPORTANZA DEI CASH-FLOW PROSPETTICI

Elaborazione ALM-CFG CALIBRAZIONE DEL MODELLO STRESS TEST ANAGRAFICA PASSIVI MANAGEMENT ACTIONS ANAGRAFICA ATTIVI CALIBRAZIONE: confronto il pricing stimato (scenari) con il pricing di mercato Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012 17

con il pricing di mercato. Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio")

18

L’IMPORTANZA DEI CASH-FLOW PROSPETTICI Ribilanciamento attivi

-Portafoglio Attivi Ribilanciato EPOCA t-1 Elaborazione Passivo -Controvalore passivi -Saldo Liquidità (Contributi-Costi-Liquidazioni) Elaborazione Attivo Obiettivi della Management Action: -Obiettivi di distribuzione attesa del Funding Ratio -Rendimento target -Controvalore attivi -Duration Attivo -Rendimento intrinseco Ribilanciamento attivi -Portafoglio Attivi Ribilanciato EPOCA t+1 Elaborazione Passivo -Controvalore passivi -Saldo Liquidità (Contributi-Costi-Liquidazioni) Elaborazione Attivo Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012 18 18

Elaborazione. Attivo. Obiettivi della. Management Action: -Obiettivi di distribuzione attesa del Funding Ratio. -Rendimento target. -Controvalore attivi. -Duration Attivo. -Rendimento intrinseco. Ribilanciamento attivi. -Portafoglio Attivi Ribilanciato. EPOCA t+1. Elaborazione. Passivo. -Controvalore passivi. -Saldo Liquidità. (Contributi-Costi-Liquidazioni) Elaborazione. Attivo. Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio")

19

L’IMPORTANZA DEI CASH-FLOW PROSPETTICI

POSSIBILI PARALLELISMI CON IL MERCATO PREVIDENZIALE DIRETTIVA 10/02/2011 del MINISTERO DEL LAVORO E DELLE POLITICHE SOCIALI: - Il punto 3 della Direttiva richiede la presentazione di piani di investimento triennali. Tali piani scaturiscono da modelli di gestione degli investimenti e del patrimonio integrati con la struttura del passivo - Si devono perciò definire in via sistematica delle linee guida strategiche per la gestione e la minimizzazione del rischio di liquidità e patrimonio (solvibilità) - Da un’analisi integrata attivo-passivo, si valuteranno gli investimenti tenendo conto del profilo di rischio del patrimonio e del differenziale tra prestazioni e contributi che nell’arco temporale potrebbero generarsi in base alle proiezioni contenute nel Bilancio Tecnico Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012 19

- Da un’analisi integrata attivo-passivo, si valuteranno gli investimenti tenendo conto del profilo di rischio del patrimonio e del differenziale tra prestazioni e contributi che nell’arco temporale potrebbero generarsi in base alle proiezioni contenute nel Bilancio Tecnico. Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio")

20

L’IMPORTANZA DEI CASH-FLOW PROSPETTICI

POSSIBILI PARALLELISMI CON IL MERCATO PREVIDENZIALE DISPOSIZIONI COVIP SUL PROCESSO DI ATTUAZIONE DELLA POLITICA D’INVESTIMENTO (Delibera COVIP del 16 marzo 2012): - Le disposizioni si rivolgono a tutte le forme pensionistiche complementari con più di 100 aderenti e richiedono la stesura di un documento sulla politica d’investimento - Il documento ha lo scopo di definire la strategia finanziaria per ottenere combinazioni di rischio-rendimento efficienti nell’arco temporale coerente con quello degli impegni assunti REGOLAMENTO MINISTERIALE IN CONSULTAZIONE IN MERITO ALL’ATTUAZIONE DEL art.7-BIS D. LGS. 252/2005: DECRETO LEGGE 6 dicembre 2011, N. 201 (Manovra Monti) Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012 20

: - Le disposizioni si rivolgono a tutte le forme pensionistiche complementari con più di 100 aderenti e richiedono la stesura di un documento sulla politica d’investimento. - Il documento ha lo scopo di definire la strategia finanziaria per ottenere combinazioni di rischio-rendimento efficienti nell’arco temporale coerente con quello degli impegni assunti. REGOLAMENTO MINISTERIALE IN CONSULTAZIONE IN MERITO ALL’ATTUAZIONE DEL art.7-BIS D. LGS. 252/2005: DECRETO LEGGE 6 dicembre 2011, N. 201 (Manovra Monti) Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio")

21

L’IMPORTANZA DEI CASH-FLOW PROSPETTICI

FOCUS - CONCLUSIONI I modelli ALM-CFG debbono essere predisposti in funzione delle realtà dei singoli Fondi Ci deve essere “equilibrio” tra l’efficienza gestionale e struttura amministrativo / contabile Stringente controllo dei rischi sia nella gestione diretta che nella gestione delegata stretta interazione tra valutazioni attuariali e asset management Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012 21

22

STUDIO ATTUARIALE VISINTIN & ASSOCIATI SAVA S.R.L

GRAZIE DELL’ATTENZIONE……… STUDIO ATTUARIALE VISINTIN & ASSOCIATI SAVA S.R.L Via San Lazzaro, 2 34122 – TRIESTE Tel 040 – Fax 040 – Via Monferrato, 1 20144 – MILANO Tel 02 – Fax 02 – Mail: / Web Stefano Visintin – Studio Attuariale Visintin & Associati Terme di Saturnia 18 – 20 maggio 2012 22

Presentazioni simili

>")

Il lungo periodo, con prezzi flessibili Inflazione come.>")

>")