Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Parametri urbanistici e business plan

2

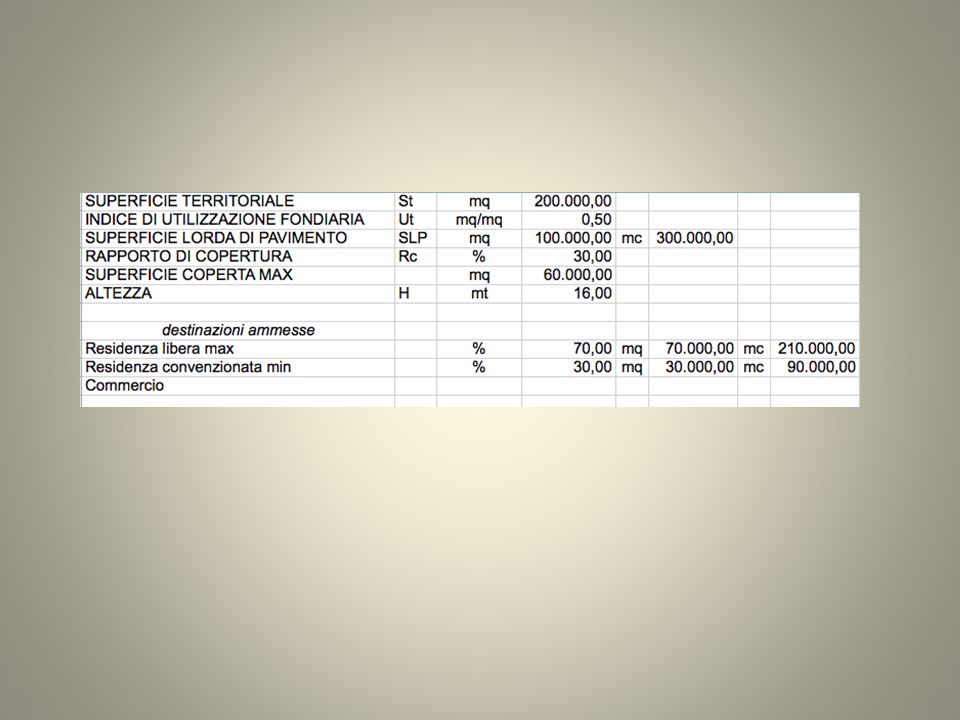

St [mq] – Superficie territoriale

Per superficie territoriale si intende la superficie dell’area compresa all’interno del perimetro di un piano esecutivo destinata all’edificazione, la quale comprende, oltre alla superficie fondiaria, la superficie delle eventuali strade interne di distribuzione dei lotti e la quota di aree destinate a standard urbanistici prevista dal PGT all’interno della zona stessa. It [mc/mq] – Indice di fabbricabilità territoriale Definisce il volume massimo edificabile su ciascuna unità di superficie territoriale, escluso il volume relativo alle opere di urbanizzazione. Ut [mq/mq] – Indice di utilizzazione territoriale Definisce la massima Superficie Lorda di Pavimento (SLP) realizzabile per ciascuna unità di superficie territoriale. Dt [abitanti/ha] – Indice di densità territoriale Definisce il numero massimo di abitanti insediabili per ciascuna unità di superficie territoriale espressa in ettari. (1 ha = mq)

![St [mq] – Superficie territoriale](http://slideplayer.it/slide/980670/3/images/2/St+%5Bmq%5D+%E2%80%93+Superficie+territoriale.jpg "Per superficie territoriale si intende la superficie dell’area compresa all’interno del perimetro di un piano esecutivo destinata all’edificazione, la quale comprende, oltre alla superficie fondiaria, la superficie delle eventuali strade interne di distribuzione dei lotti e la quota di aree destinate a standard urbanistici prevista dal PGT all’interno della zona stessa. It [mc/mq] – Indice di fabbricabilità territoriale. Definisce il volume massimo edificabile su ciascuna unità di superficie territoriale, escluso il volume relativo alle opere di urbanizzazione. Ut [mq/mq] – Indice di utilizzazione territoriale. Definisce la massima Superficie Lorda di Pavimento (SLP) realizzabile per ciascuna unità di superficie territoriale. Dt [abitanti/ha] – Indice di densità territoriale. Definisce il numero massimo di abitanti insediabili per ciascuna unità di superficie territoriale espressa in ettari. (1 ha = mq)")

3

Sf [mq] – Superficie fondiaria

Per superficie fondiaria si intende la superficie del lotto edificabile al netto delle superfici per opere di urbanizzazione primaria e secondaria. Nell’area fondiaria si individuano le superfici da destinare all’edificazione, ai percorsi pedonali ed eventualmente ai parcheggi privati. If [mc/mq] – Indice di fabbricabilità fondiaria Definisce il volume massimo edificabile su ciascuna unità di superficie fondiaria. Uf [mq/mq] – Indice di utilizzazione fondiaria Definisce la massima Superficie Lorda di Pavimento (SLP) realizzabile perciascuna unità di superficie fondiaria. Df [abitanti/ha] – Indice di densità fondiaria Definisce il numero massimo di abitanti insediabili per ciascuna unità di superficie territoriale espressa in ettari.

![Sf [mq] – Superficie fondiaria](http://slideplayer.it/slide/980670/3/images/3/Sf+%5Bmq%5D+%E2%80%93+Superficie+fondiaria.jpg "Per superficie fondiaria si intende la superficie del lotto edificabile al netto delle superfici per opere di urbanizzazione primaria e secondaria. Nell’area fondiaria si individuano le superfici da destinare all’edificazione, ai percorsi pedonali ed eventualmente ai parcheggi privati. If [mc/mq] – Indice di fabbricabilità fondiaria. Definisce il volume massimo edificabile su ciascuna unità di superficie fondiaria. Uf [mq/mq] – Indice di utilizzazione fondiaria. Definisce la massima Superficie Lorda di Pavimento (SLP) realizzabile perciascuna unità di superficie fondiaria. Df [abitanti/ha] – Indice di densità fondiaria. Definisce il numero massimo di abitanti insediabili per ciascuna unità di superficie territoriale espressa in ettari.")

4

Dc [ml] – Distanza minima dei fabbricati dal confine di proprietà

Si determina misurando la distanza fra la proiezione delle superfici esterne delle murature perimetrali dell’edificio, al netto dei corpi aggettanti aperti, ed il confine di proprietà nel punto più prossimo dell’edificio stesso. Dal Codice Civile (Libro Terzo, Sezione V) art. 873 – Distanze nelle costruzioni. Le costruzioni su fondi finitimi, se non unite o aderenti, devono essere tenute a distanza non minore di tre metri. Nei regolamenti locali può essere stabilita una distanza maggiore. Dff [ml] – Distanza minima tra i fabbricati Si determina misurando la distanza minima tra le pareti al netto dei corpi aggettanti aperti. Ds [ml] – Distanza minima dei fabbricati dalla strada Si determina misurando la distanza dell’edificio dal ciglio della strada, al netto dei corpi aggettanti aperti. Si intende per ciglio delle strade la linea di limite della sede stradale comprendente tutte le sedi viabili, sia veicolari che pedonali e le aree di pertinenza stradale (fossi, scoli, ecc.).

![Dc [ml] – Distanza minima dei fabbricati dal confine di proprietà](http://slideplayer.it/slide/980670/3/images/4/Dc+%5Bml%5D+%E2%80%93+Distanza+minima+dei+fabbricati+dal+confine+di+propriet%C3%A0.jpg "Si determina misurando la distanza fra la proiezione delle superfici esterne delle murature perimetrali dell’edificio, al netto dei corpi aggettanti aperti, ed il confine di proprietà nel punto più prossimo dell’edificio stesso. Dal Codice Civile (Libro Terzo, Sezione V) art. 873 – Distanze nelle costruzioni. Le costruzioni su fondi finitimi, se non unite o aderenti, devono essere tenute a distanza non minore di tre metri. Nei regolamenti locali può essere stabilita una distanza maggiore. Dff [ml] – Distanza minima tra i fabbricati. Si determina misurando la distanza minima tra le pareti al netto dei corpi aggettanti aperti. Ds [ml] – Distanza minima dei fabbricati dalla strada. Si determina misurando la distanza dell’edificio dal ciglio della strada, al netto dei corpi aggettanti aperti. Si intende per ciglio delle strade la linea di limite della sede stradale comprendente tutte le sedi viabili, sia veicolari che pedonali e le aree di pertinenza stradale (fossi, scoli, ecc.).")

5

H [ml] – Altezza massima degli edifici

Definisce l’altezza massima reale consentita. Si misura dalla quota media del marciapiede lungo il fronte principale dell’edificio, alla quota massima dell’intradosso (salvo diverse prescrizioni dei regolamenti edilizi indicanti l’estradosso) del solaio di copertura dell’ultimo piano abitabile. Altezza di un edificio: è l’altezza massima fra quelle dei vari fronti dell’edificio stesso, misurata: dal piano di utilizzo antistante il fronte sino all’intradosso dell’ultimo solaio, per edifici con copertura piana o con pendenza fino al 35%; dal piano di utilizzo sino al punto medio della struttura di copertura se questa ha pendenze superiori al 35%; nel caso di edifici situati lungo terreni in pendenza, l’altezza del fronte si misura in corrispondenza del punto mediano del fronte. Altezza virtuale [ml] E’ il valore convenzionale assunto per calcolare il volume di un edificio indipendentemente dalla sua altezza effettiva.

![H [ml] – Altezza massima degli edifici](http://slideplayer.it/slide/980670/3/images/5/H+%5Bml%5D+%E2%80%93+Altezza+massima+degli+edifici.jpg "Definisce l’altezza massima reale consentita. Si misura dalla quota media del marciapiede lungo il fronte principale dell’edificio, alla quota massima dell’intradosso (salvo diverse prescrizioni dei regolamenti edilizi indicanti l’estradosso) del solaio di copertura dell’ultimo piano abitabile. Altezza di un edificio: è l’altezza massima fra quelle dei vari fronti dell’edificio stesso, misurata: dal piano di utilizzo antistante il fronte sino all’intradosso dell’ultimo solaio, per edifici con copertura piana o con pendenza fino al 35%; dal piano di utilizzo sino al punto medio della struttura di copertura se questa ha pendenze superiori al 35%; nel caso di edifici situati lungo terreni in pendenza, l’altezza del fronte si misura in corrispondenza del punto mediano del fronte. Altezza virtuale [ml] E’ il valore convenzionale assunto per calcolare il volume di un edificio indipendentemente dalla sua altezza effettiva.")

6

Sc [mq] – Superficie coperta

Per superficie coperta si intende la proiezione orizzontale delle parti edificate fuori terra, con esclusione di: -corpi aggettanti (balconi, gronde, cornicioni, ecc. con aggetto non superiore ad 1.20 m); pensiline a copertura degli ingressi (se inferiori a 8-10 mq di superficie); parti dell’edificio completamente interrate e delle autorimesse interrate per almeno 3⁄4 della loro altezza lorda, purché interamente coperta da uno strato di terra coltivabile a prato di almeno 30 cm; piscine e vasche all’aperto, le aie, le concimaie e le serre di coltura. Per le costruzioni caratterizzate da diversa conformazione planimetrica dei piani, si assume come superficie coperta quella di maggiore estensione calcolata tra le seguenti: superficie del piano direttamente insistente sul terreno; superficie corrispondente alla media delle superfici dei singoli piani; -superficie dell’eventuale piano la cui estensione superi per più del 20% la superficie corrispondente alla media delle superfici.

![Sc [mq] – Superficie coperta](http://slideplayer.it/slide/980670/3/images/6/Sc+%5Bmq%5D+%E2%80%93+Superficie+coperta.jpg "Per superficie coperta si intende la proiezione orizzontale delle parti edificate fuori terra, con esclusione di: -corpi aggettanti (balconi, gronde, cornicioni, ecc. con aggetto non superiore ad 1.20 m); pensiline a copertura degli ingressi (se inferiori a 8-10 mq di superficie); parti dell’edificio completamente interrate e delle autorimesse interrate per almeno 3⁄4 della loro altezza lorda, purché interamente coperta da uno strato di terra coltivabile a prato di almeno 30 cm; piscine e vasche all’aperto, le aie, le concimaie e le serre di coltura. Per le costruzioni caratterizzate da diversa conformazione planimetrica dei piani, si assume come superficie coperta quella di maggiore estensione calcolata tra le seguenti: superficie del piano direttamente insistente sul terreno; superficie corrispondente alla media delle superfici dei singoli piani; -superficie dell’eventuale piano la cui estensione superi per più del 20% la superficie corrispondente alla media delle superfici.")

7

Superficie filtrante [mq]

Per superficie filtrante si intende quella sistemata a verde, non costruita, sia fuori terra che nel sottosuolo. SLP [mq] – Superficie Lorda di Pavimento Si intende la somma della superficie lorda di ogni piano dell’edificio misurata entro il profilo esterno delle pareti perimetrali ai vari piani e soppalchi di interpiano, sia fuori terra che in sottosuolo. Sono escluse dal computo le superfici adibite al ricovero delle autovetture, con i relativi spazi di manovra ed accesso, le cantine, gli aggetti aperti (terrazze, balconi, logge), i portici, i sottotetti non abitabili ed i volumi tecnici dell’edificio. Nel caso di piani interrati vanno computate le superfici adibite a laboratori, uffici, magazzini e sale riunione. Superficie occupata [mq] Si intende la risultante dell’accorpamento alla superficie coperta della superficie in sottosuolo eccedente la superficie coperta stessa. Concorrono a formare la superficie occupata le aree destinate a rampe carrabili, parcheggi in superficie e percorsi pedonali consolidati.

![Superficie filtrante [mq]](http://slideplayer.it/slide/980670/3/images/7/Superficie+filtrante+%5Bmq%5D.jpg "Per superficie filtrante si intende quella sistemata a verde, non costruita, sia fuori terra che nel sottosuolo. SLP [mq] – Superficie Lorda di Pavimento. Si intende la somma della superficie lorda di ogni piano dell’edificio misurata entro il profilo esterno delle pareti perimetrali ai vari piani e soppalchi di interpiano, sia fuori terra che in sottosuolo. Sono escluse dal computo le superfici adibite al ricovero delle autovetture, con i relativi spazi di manovra ed accesso, le cantine, gli aggetti aperti (terrazze, balconi, logge), i portici, i sottotetti non abitabili ed i volumi tecnici dell’edificio. Nel caso di piani interrati vanno computate le superfici adibite a laboratori, uffici, magazzini e sale riunione. Superficie occupata [mq] Si intende la risultante dell’accorpamento alla superficie coperta della superficie in sottosuolo eccedente la superficie coperta stessa. Concorrono a formare la superficie occupata le aree destinate a rampe carrabili, parcheggi in superficie e percorsi pedonali consolidati.")

8

Su [mq] - Superficie utile dell’alloggio

Si intende quella delimitata dal perimetro esterno dell’alloggio, diminuita delle superfici occupate dalle pareti perimetrali, dalle pareti esterne, dai pilastri, dai vani delle porte e delle portefinestre, dalle canne di aerazione o fumarie, dagli eventuali camini, dai cavedi delle scale interne non comuni e dalle logge. Rc [%] – Rapporto di copertura Definisce la quantità massima di superficie copribile (Sc) in rapporto alla superficie fondiaria del lotto (SF). Rf [%] – Rapporto di permeabilità Definisce la quantità minima di superficie filtrante, ovvero la quantità minima della superficie del lotto da mantenere o sistemare a verde con esclusione di qualsiasi edificazione, anche sotterranea, o di pavimentazione, espressa in percentuale sulla Sf.

![Su [mq] - Superficie utile dell’alloggio](http://slideplayer.it/slide/980670/3/images/8/Su+%5Bmq%5D+-+Superficie+utile+dell%E2%80%99alloggio.jpg "Si intende quella delimitata dal perimetro esterno dell’alloggio, diminuita delle superfici occupate dalle pareti perimetrali, dalle pareti esterne, dai pilastri, dai vani delle porte e delle portefinestre, dalle canne di aerazione o fumarie, dagli eventuali camini, dai cavedi delle scale interne non comuni e dalle logge. Rc [%] – Rapporto di copertura. Definisce la quantità massima di superficie copribile (Sc) in rapporto alla superficie fondiaria del lotto (SF). Rf [%] – Rapporto di permeabilità. Definisce la quantità minima di superficie filtrante, ovvero la quantità minima della superficie del lotto da mantenere o sistemare a verde con esclusione di qualsiasi edificazione, anche sotterranea, o di pavimentazione, espressa in percentuale sulla Sf.")

9

Ve [mc] – Volume edificabile

E’ il prodotto tra la SLP dei singoli piani della costruzione per l’altezza virtuale, convenzionalmente pari a 3 m, indipendentemente dalla sua altezza effettiva. Il volume massimo che può essere costruito in un comparto edificatorio viene dedotto altresì in base agli indici di densità edilizia ammessi dal PGT per quell’area, moltiplicando cioè la St o la Sf rispettivamente per It o per If. Il volume costruibile comprende: la parte fuori terra delle costruzioni esistenti e/o da realizzare sul lotto; la parte interrata delle stesse costruzioni, se destinata a residenza, uffici o attività produttive; i fabbricati accessori, per la loro parte fuori terra. Si escludono dal calcolo del volume costruibile i volumi tecnici. Il volume costruibile si calcola dal piano di spiccato del terreno all’intradosso del solaio di copertura del vano abitabile più alto, comprese le mansarde, gli eventuali porticati di uso privato, i balconi e i corpi aggettanti chiusi. Per edifici su pilotis, porticati con almeno 2/3 dell’area coperta, il volume può essere convenzionalmente calcolato a partire da un metro sotto il piano di calpestio.

![Ve [mc] – Volume edificabile](http://slideplayer.it/slide/980670/3/images/9/Ve+%5Bmc%5D+%E2%80%93+Volume+edificabile.jpg "E’ il prodotto tra la SLP dei singoli piani della costruzione per l’altezza virtuale, convenzionalmente pari a 3 m, indipendentemente dalla sua altezza effettiva. Il volume massimo che può essere costruito in un comparto edificatorio viene dedotto altresì in base agli indici di densità edilizia ammessi dal PGT per quell’area, moltiplicando cioè la St o la Sf rispettivamente per It o per If. Il volume costruibile comprende: la parte fuori terra delle costruzioni esistenti e/o da realizzare sul lotto; la parte interrata delle stesse costruzioni, se destinata a residenza, uffici o attività produttive; i fabbricati accessori, per la loro parte fuori terra. Si escludono dal calcolo del volume costruibile i volumi tecnici. Il volume costruibile si calcola dal piano di spiccato del terreno all’intradosso del solaio di copertura del vano abitabile più alto, comprese le mansarde, gli eventuali porticati di uso privato, i balconi e i corpi aggettanti chiusi. Per edifici su pilotis, porticati con almeno 2/3 dell’area coperta, il volume può essere convenzionalmente calcolato a partire da un metro sotto il piano di calpestio.")

11

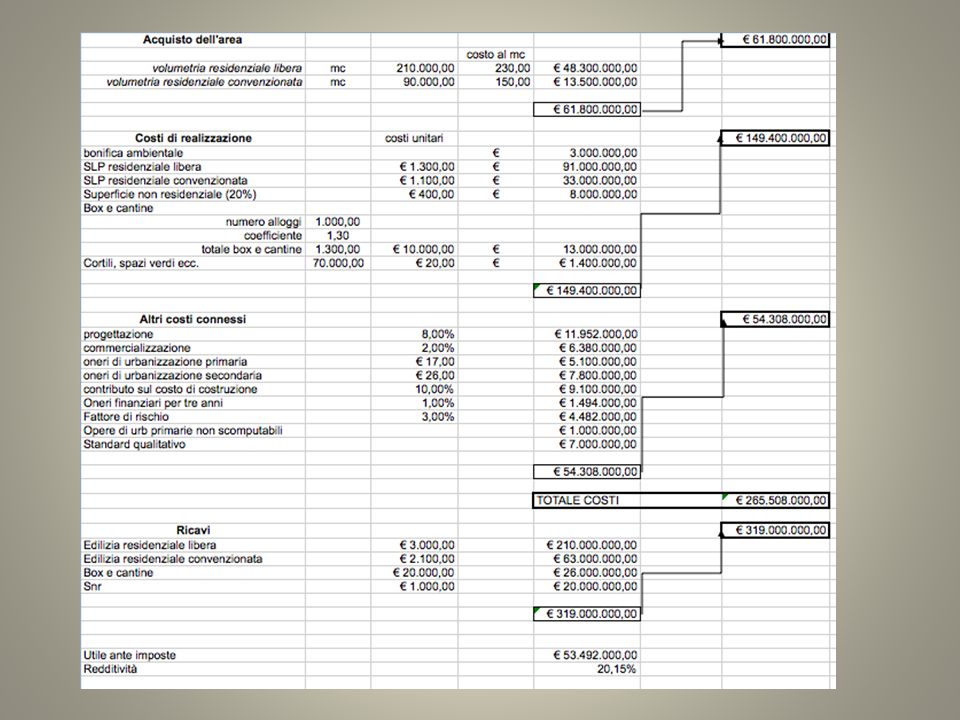

IL BUSINESS PLAN Il business plan, o piano operativo, è un documento, strutturato secondo uno schema preciso e rigido, che sintetizza i contenuti e le caratteristiche del progetto imprenditoriale (business idea). Esso è uno strumento utile per valutare in modo consapevole i punti di forza e le capacità del progetto imprenditoriale. Non deve però essere considerato uno strumento assoluto, ma uno strumento dinamico, adattabile ai cambiamenti che avvengono all'interno o all'esterno dell'impresa. I business plan possono anche diventare rapidamente obsoleti, ma hanno un altissimo valore se fatti e se usati correttamente. In pratica, ogni business plan è una sorta di vademecum dell'azienda o della business idea e deve essere verificato costantemente da ogni imprenditore, deve essere modificato perché è una previsione basata su dati statistici e questi dati sono talvolta difficili da reperire.

. Esso è uno strumento utile per valutare in modo consapevole i punti di forza e le capacità del progetto imprenditoriale. Non deve però essere considerato uno strumento assoluto, ma uno strumento dinamico, adattabile ai cambiamenti che avvengono all interno o all esterno dell impresa. I business plan possono anche diventare rapidamente obsoleti, ma hanno un altissimo valore se fatti e se usati correttamente. In pratica, ogni business plan è una sorta di vademecum dell azienda o della business idea e deve essere verificato costantemente da ogni imprenditore, deve essere modificato perché è una previsione basata su dati statistici e questi dati sono talvolta difficili da reperire.")

13

Il Valore agricolo medio - VAM

Nel caso di esproprio di un'area non edificabile, l'indennità è determinata in base al criterio del valore agricolo, tenendo conto delle colture effettivamente praticate sul fondo e del valore dei manufatti edilizi legittimamente realizzati, anche in relazione all'esercizio dell'azienda agricola, senza valutare la possibile o l'effettiva utilizzazione diversa da quella agricola. Se l'area non è effettivamente coltivata, l'indennità è commisurata al valore agricolo medio corrispondente al tipo di coltura prevalente nella zona fondo e del valore dei manufatti edilizi legittimamente realizzati. I VAM sono regolamentati dalla seguente normativa: D.P.R. 8 giugno 2001, n. 327 art "Testo unico delle disposizioni legislative e regolamentari in materia di espropriazione per pubblica utilità (Testo A)” L n. 865 art.16 "Programmi e coordinamento dell'edilizia residenziale pubblica, norme sulla espropriazione per pubblica utilità". II Valore agricolo medio è determinato ogni anno, entro il 31 gennaio, dalla Commissione Provinciale Espropri nell'ambito delle singole regioni agrarie, con riferimento ai valori dei terreni considerati liberi da vincoli di contratti agrari, secondo i tipi di coltura effettivamente praticati, e rilevati nell'anno solare precedente. I Valori sono espressi in Euro per ettaro.

L n. 865 art.16 Programmi e coordinamento dell edilizia residenziale pubblica, norme sulla espropriazione per pubblica utilità . II Valore agricolo medio è determinato ogni anno, entro il 31 gennaio, dalla Commissione Provinciale Espropri nell ambito delle singole regioni agrarie, con riferimento ai valori dei terreni considerati liberi da vincoli di contratti agrari, secondo i tipi di coltura effettivamente praticati, e rilevati nell anno solare precedente. I Valori sono espressi in Euro per ettaro.")

17

Lo studio della fattibilità economico finanziaria indica la capacità dell’iniziativa di produrre reddito in modo adeguato. Circoscrivere la valutazione di un investimento ai soli indici di bilancio e flussi di cassa in entrata e uscita è limitativo. E’ opportuno valutare l’investimento globalmente considerando anche le modalità con cui i flussi di cassa si manifestano sotto il profilo temporale. Infatti il valore dei flussi di cassa dipende sensibilmente da tale dinamica e correlativamente dal rischio connesso all’investimento.

18

Valore Attuale Netto - VAN

Il valore attuale netto è una metodologia tramite cui si definisce il valore attuale (VAN o NPV=Net Present Value) di una serie attesa di flussi di cassa non solo sommandoli contabilmente ma attualizzandoli sulla base del tasso di rendimento Il VAN tiene conto dei costi opportunità (cioè le mancate entrate derivanti dall'uso alternativo delle risorse). Presuppone l'esistenza del mercato perfetto nel quale gli azionisti abbiano libero accesso a un mercato finanziario efficiente in modo da poter calcolare il costo opportunità del capitale. € 100 disponibili tra un anno equivalgono a disporre oggi di € 95 se il tasso al quale si realizza l’attualizzazione è pari a 5,2%. Investire oggi € 95 ad un tasso di rendimento del 5,2% consente di ottenere tra un anno € 100.

di una serie attesa di flussi di cassa non solo sommandoli contabilmente ma attualizzandoli sulla base del tasso di rendimento. Il VAN tiene conto dei costi opportunità (cioè le mancate entrate derivanti dall uso alternativo delle risorse). Presuppone l esistenza del mercato perfetto nel quale gli azionisti abbiano libero accesso a un mercato finanziario efficiente in modo da poter calcolare il costo opportunità del capitale. € 100 disponibili tra un anno equivalgono a disporre oggi di € 95 se il tasso al quale si realizza l’attualizzazione è pari a 5,2%. Investire oggi € 95 ad un tasso di rendimento del 5,2% consente di ottenere tra un anno € 100.")

19

VAN = VAE – VAU =∑ (E – U)*(1 + i) –t

VAE = valore attuale flussi di cassa in entrata VAU = valore attuale flussi di cassa in uscita VAN = VAE – VAU =∑ (E – U)*(1 + i) –t VAN > 0 ➔ VAE > VAU tasso di redditività > i (tasso di sconto) VAN = 0 ➔ VAE = VAU tasso di redditività = i VAN < 0 ➔ VAE < VAU tasso di redditività < i La convenienza ad investire in un progetto dipende dal valore positivo del VAN e correlativamente da quanto più elevato risulta il tasso di redditività rispetto al tasso di sconto, nel confronto con alternative di investimento.

*(1 + i) –t. VAN > 0 ➔ VAE > VAU tasso di redditività > i (tasso di sconto) VAN = 0 ➔ VAE = VAU tasso di redditività = i. VAN < 0 ➔ VAE < VAU tasso di redditività < i. La convenienza ad investire in un progetto dipende dal valore positivo del VAN e correlativamente da quanto più elevato risulta il tasso di redditività rispetto al tasso di sconto, nel confronto con alternative di investimento.")

20

Se l'investimento è conveniente, la ricchezza finale nel caso in cui si intraprenda l'investimento deve essere superiore alla ricchezza finale rispetto al caso in cui non si intraprenda l'investimento. Ogni qual volta un investimento è associato ad un VAN positivo risulta non solo conveniente dal punto di vista economico e finanziario ma è più conveniente anche degli altri investimenti con caratteristiche simili.

21

Confrontando il VAN di due o più investimenti alternativi si riesce a valutare l'opzione più vantaggiosa attraverso il meccanismo dell'attualizzazione dei costi e dei ricavi, che prevede il ricondurre ad un medesimo orizzonte temporale i flussi di cassa che si manifesterebbero in momenti diversi e che quindi di norma non sarebbero direttamente confrontabili. Un VAN negativo non vuol dire che non c'è un rendimento netto, bensì vuol dire che il rendimento dell'investimento è minore di quello alternativo (cioè di quelli con lo stesso rischio).

.")

22

Infatti, se consideriamo un investimento di € 1000 al tempo 0 con un ricavo dopo 1 anno pari ad € 1100 ed utilizziamo un tasso di rendimento del 20%, il VAN è negativo (= −83,33) cioè rende € 83,33 (attualizzati) in meno rispetto all'investimento alternativo. Importante è quindi la scelta del tasso da applicare: serve appunto ad identificare investimenti con caratteristiche simili.

23

Tasso di sconto Il tasso di sconto al quale vengono attualizzati i flussi di cassa positivi e negativi originati dall’investimento è il rendimento atteso da coloro i quali a vario titolo hanno impegnato risorse per la sua implementazione Nel caso di capitale di prestito i tassi ai quali si fa riferimento sono quelli del mercato creditizio: Euribor, prime rate ABI, spread, BTP ecc.

24

Tasso di sconto In alternativa al tasso di sconto si può applicare il TASSO DI REMUNERAZIONE DEL CAPITALE DI RISCHIO: Re = Rf + (Rm – Rf)*β Re = rendimento del capitale di rischio Rf = rendimento dei titoli privi di rischio (free-risk) Rm = rendimento medio del mercato azionario (investimenti rischiosi) Β = indice di rischio sistematico del settore di appartenenza dell’attività

*β. Re = rendimento del capitale di rischio. Rf = rendimento dei titoli privi di rischio (free-risk) Rm = rendimento medio del mercato azionario (investimenti rischiosi) Β = indice di rischio sistematico del settore di appartenenza dell’attività.")

25

Tasso Interno di Rendimento - TIR

Esprime la redditività offerta dall’investimento nell’arco di tempo che copre le previsioni (di solito 3/5 anni). Il TIR è il tasso di sconto che uguagliando il valore dei flussi di cassa in entrata e in uscita annulla il VAN dell’investimento. VAN =∑ E (1 + TIR) -t - ∑ U (1 + TIR) –t Investire oggi € 95 per realizzare € 100 tra un anno implica un rendimento pari al 5,2% Un VAN positivo si registra tutte le volte che il tasso di sconto è inferiore al TIR

. Il TIR è il tasso di sconto che uguagliando il valore dei flussi di cassa in entrata e in uscita annulla il VAN dell’investimento. VAN =∑ E (1 + TIR) -t - ∑ U (1 + TIR) –t. Investire oggi € 95 per realizzare € 100 tra un anno implica un rendimento pari al 5,2% Un VAN positivo si registra tutte le volte che il tasso di sconto è inferiore al TIR.")

Presentazioni simili

>")

>")