Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

la valutazione economica delle alternative di investimento

2

il valore del denaro nel tempo

3

il valore di 1 Euro oggi è diverso dal valore di 1 Euro domani

poiché il denaro è soggetto ad un mercato e può condurre ad un guadagno (profitto) nel momento in cui viene prestato - ovvero genera un reddito - che viene riconosciuto da un determinato tasso di interesse (> 0) il denaro non può avere lo stesso valore nel tempo

nel momento in cui viene prestato. - ovvero genera un reddito - che viene riconosciuto da un determinato. tasso di interesse (> 0) il denaro non può avere lo stesso valore nel tempo.")

4

i = ------ C tale guadagno economico (interesse) interesse (I)

che si ottiene dall’uso del denaro, determina il valore del denaro nel tempo è il compenso richiesto dalle istituzioni finanziarie per l’uso del denaro interesse (I) R i = C è il rapporto fra la redditività (R) di un investimento e l’entità dell’investimento (C) tasso d’interesse (i) i = indice di redditività (saggio di rendimento) i >>> è composto da: - una quota che copre il rischio di mancati rientri del capitale - una quota per spese amministrative - una quota di guadagno “spread” del creditore

R. i = C. è il rapporto fra la. redditività (R) di un investimento e. l’entità dell’investimento (C) tasso d’interesse (i) i = indice di redditività. (saggio di rendimento) i >>> è composto da: - una quota che copre il rischio di mancati. rientri del capitale. - una quota per spese amministrative. - una quota di guadagno spread del creditore.")

5

i “movimenti” tipici di una somma di denaro (capitale) nel tempo

1) CAPITALIZZAZIONE 2) ATTUALIZZAZIONE 3) ANNUALIZZAZIONE

CAPITALIZZAZIONE. 2) ATTUALIZZAZIONE. 3) ANNUALIZZAZIONE.")

6

F >>> montante

1) CAPITALIZZAZIONE F >>> montante F = P + I P F …………n-1 n F = P . (1 + i)n = P . qn P=150 i = 3% F = (1 + 0,03)7 = ,22987 = 184,48 n = 7

CAPITALIZZAZIONE. F >>> montante. F = P + I. P. F …………n-1 n. F = P . (1 + i)n = P . qn. P=150. i = 3% F = (1 + 0,03)7 = ,22987 = 184,48. n = 7.")

7

1) CAPITALIZZAZIONE P F 211,06 0 1 2 3 4 5 …………n-1 n Es.: i = 5%

incremento del capitale (P) 184,48 150 P F …………n-1 n maggiore o minore in funzione del saggio (i) utilizzato degli anni (n) del periodo d’investimento

184, P. F …………n-1 n. maggiore o minore. in. funzione. del saggio (i) utilizzato. degli anni (n) del periodo d’investimento.")

8

2) ATTUALIZZAZIONE P F P = F : (1 + i)n = F : qn 0 1 2 3 4 5 …………n-1 n

ATTUALIZZAZIONE P F P = F : (1 + i)n = F : qn …………n-1 n")

9

3) ANNUALIZZAZIONE P F A = 24,07 A = 24,07

coeff. di ammortamento (rata annua o semestrale che si versa per estinguere un debito) coeff. di reintegrazione (somma di denaro da accantonarsi annualmente per rinnovare o formare un capitale) 3) ANNUALIZZAZIONE A = P . [(i . qn) : (qn - 1)] 150 . [(0,03 . 1,037) : (1, )] = = (0,0369 : 0,22987) = = ,1605 = 24,07 A = 24,07 A = F . [i : (qn - 1)] 184,48 . [0,03 : (1, )] = = 184,48 . (0,03 : 0,22987) = = 184,48 . 0,13051 = 24,07 A = 24,07 A A A A A A A P F applicando alla annualità (A) il “reciproco” del coeff. di ammortamento si determina P P = A . [(qn - 1) : (i . qn)] applicando alla annualità (A) il “reciproco” del coeff. di reintegrazione si determina F F = A . [(qn - 1) : i] …………… n-1 n coeff. dell’accumulazione iniziale di annualità costanti posticipate limitate coeff. dell’accumulazione finale di annualità costanti posticipate limitate A = P . [(i . qn) : (qn - 1)] A = F . [i : (qn - 1)]

coeff. di reintegrazione. (somma di denaro da accantonarsi. annualmente per rinnovare o. formare un capitale) 3) ANNUALIZZAZIONE. A = P . [(i . qn) : (qn - 1)] [(0,03 . 1,037) : (1, )] = = (0,0369 : 0,22987) = = ,1605 = 24,07. A = 24,07. A = F . [i : (qn - 1)] 184,48 . [0,03 : (1, )] = = 184,48 . (0,03 : 0,22987) = = 184,48 . 0,13051 = 24,07. A = 24,07. A. A. A. A. A. A. A. P. F. applicando alla annualità (A) il reciproco del. coeff. di ammortamento. si determina P. P = A . [(qn - 1) : (i . qn)] applicando alla annualità (A) il reciproco del. coeff. di reintegrazione. si determina F. F = A . [(qn - 1) : i] …………… n-1 n. coeff. dell’accumulazione. iniziale di annualità costanti. posticipate limitate. coeff. dell’accumulazione. finale di annualità costanti. posticipate limitate. A = P . [(i . qn) : (qn - 1)] A = F . [i : (qn - 1)]")

10

dell’aumento del costo della vita dell’aumento dei prezzi al consumo

il “movimento” del denaro nel tempo, tramite l’utilizzo delle formule di matematica finanziaria, non riguarda l’eventuale variata capacità d’acquisto della moneta (potere d’acquisto) il variato potere d’acquisto del denaro nel tempo si può determinare utilizzando gli indici ISTAT dell’aumento del costo della vita dell’aumento dei prezzi al consumo

il variato potere d’acquisto del denaro nel tempo si può determinare utilizzando gli indici ISTAT. dell’aumento del costo della vita. dell’aumento dei prezzi al consumo.")

11

alcune applicazioni di matematica finanziaria

13

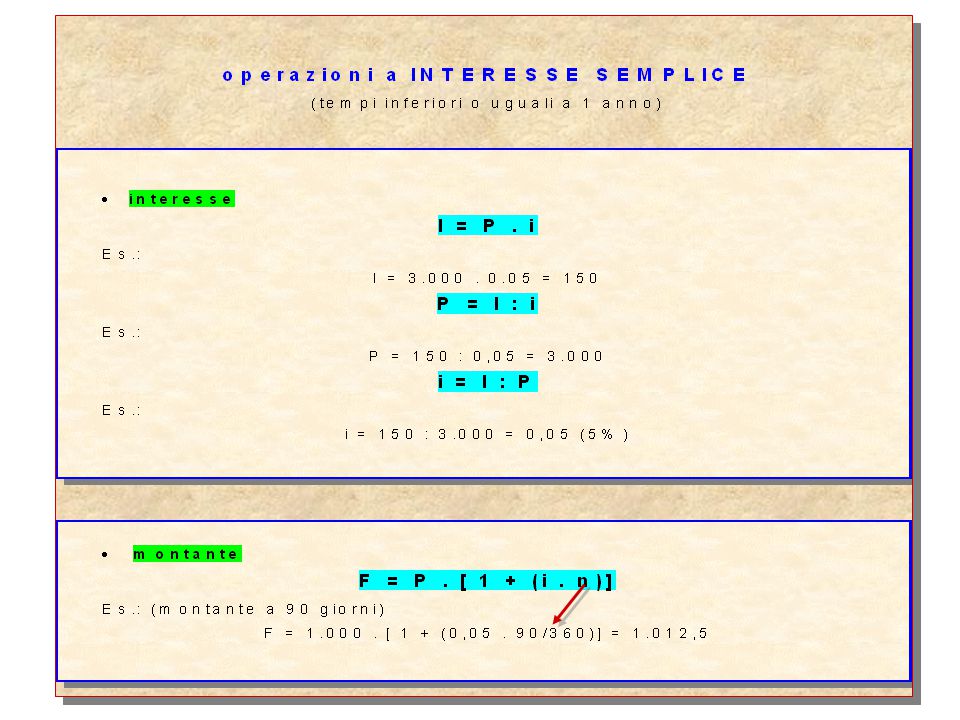

1 + (i . n) 1 : [1 + (i . n)] riassumendo:

coefficienti da impiegarsi per tempi inferiori a 1 anno: coeff. di posticipazione di un capitale a interesse semplice: 1 + (i . n) coeff. di anticipazione di un capitale a sconto semplice: 1 : [1 + (i . n)]

![1 + (i . n) 1 : [1 + (i . n)] riassumendo:](http://slideplayer.it/slide/5628555/17/images/13/1+%2B+%28i+.+n%29+1+%3A+%5B1+%2B+%28i+.+n%29%5D+riassumendo%3A.jpg "coefficienti da impiegarsi per tempi inferiori a 1 anno: coeff. di posticipazione di un capitale a interesse semplice: 1 + (i . n) coeff. di anticipazione di un capitale a sconto semplice: 1 : [1 + (i . n)]")

14

riassumendo: coefficienti da impiegarsi per tempi superiori a 1 anno: coeff. di posticipazione di un capitale a interesse composto: qn coeff. di anticipazione di un capitale a sconto composto: 1 : qn

15

rate anticipate rate posticipate

16

finale iniziale F = (A . q) . [ (qn - 1) : i ]

annualità costanti anticipate limitate F = (A . q) . [ (qn - 1) : i ] P = (A . q) . [ (qn - 1) : (i . qn) ] coeff. di accumulazione finale annualità costanti posticipate limitate F = A . [ (qn - 1) : i ] P = A . [ (qn - 1) : (i . qn) ] coeff. di accumulazione iniziale

![finale iniziale F = (A . q) . [ (qn - 1) : i ]](http://slideplayer.it/slide/5628555/17/images/16/finale+iniziale+F+%3D+%28A+.+q%29+.+%5B+%28qn+-+1%29+%3A+i+%5D.jpg "annualità costanti anticipate limitate. F = (A . q) . [ (qn - 1) : i ] P = (A . q) . [ (qn - 1) : (i . qn) ] coeff. di. accumulazione. finale. annualità costanti posticipate limitate. F = A . [ (qn - 1) : i ] P = A . [ (qn - 1) : (i . qn) ] coeff. di. accumulazione. iniziale.")

17

Vf = P = A : i ∞ ∞ P = (A : i) . q P = A : i Vf = P = A : i

il valore di un immobile capace di fornire un reddito è dato dalla somma dei suoi redditi futuri scontati all’attualità Vf = P = A : i annualità costanti anticipate illimitate P = (A : i) . q ∞ immobili con capacità reddituale > 80 anni Vf = P = A : i immobili con capacità reddituale < 80 anni Vf = P = A . [ (qn - 1) : (i . qn) ] annualità costanti posticipate illimitate P = A : i ∞

. q. ∞ immobili con capacità reddituale > 80 anni. Vf = P = A : i. immobili con capacità reddituale < 80 anni. Vf = P = A . [ (qn - 1) : (i . qn) ] annualità costanti posticipate. illimitate. P = A : i. ∞")

18

coeff. dell’accumulazione iniziale di annualità costanti

capitalizzazione (anno 8°) coeff. dell’accumulazione iniziale di annualità costanti posticipate limitate

coeff. dell’accumulazione. iniziale di annualità costanti. posticipate limitate.")

19

coeff. dell’accumulazione finale di annualità costanti

attualizzazione (anno 8°) coeff. dell’accumulazione finale di annualità costanti posticipate limitate

coeff. dell’accumulazione. finale di annualità costanti. posticipate limitate.")

20

FLUSSI DI CASSA 0 1 2 3 ………….n-1 n ENTRATE (+) periodo di investimento

1100 700 500 500 periodo di investimento ………….n-1 n USCITE (-) - 1000 - 1200

")

21

la qI diminuisce progressivamente la qC aumenta progressivamente

[(0,08 . 1,0810) : (1, )] = ,14903 = la qI diminuisce progressivamente ,08 = la qC aumenta progressivamente =

: (1, )] = ,14903 = la qI diminuisce progressivamente ,08 = la qC aumenta progressivamente =")

23

come valutare 2 o più flussi di cassa

premesso che: ogni alternativa (di investimento, progettuale,…) può essere visualizzata in un flusso di cassa tutti i criteri di decisione implicano misure di equivalenza (basi di confronto) che riassumono le differenze significative fra le alternative di investimento (visualizzate in flussi di cassa), ciò permette di giungere ad un confronto fra le diverse alternative considerate e, successivamente, decidere e scegliere l’alternativa migliore sotto il profilo economico-finanziario n.b.: in tale confronto non entrano in gioco criteri non quantificabili monetariamente (criteri di natura qualitativa) V.A.N. V.F. durata del payback ammontare equivalente annuo A.E. T.R.I.

può essere. visualizzata in un flusso di cassa. tutti i criteri di decisione implicano misure di equivalenza (basi di confronto) che riassumono le differenze significative fra le alternative di investimento. (visualizzate in flussi di cassa), ciò permette di giungere ad un confronto fra le. diverse alternative considerate e, successivamente, decidere e scegliere. l’alternativa migliore sotto il profilo economico-finanziario. n.b.: in tale confronto non entrano in gioco criteri non quantificabili. monetariamente (criteri di natura qualitativa) V.A.N. V.F. durata del payback. ammontare. equivalente. annuo A.E. T.R.I.")

24

Es.: valutazione di 2 flussi di cassa

A1 A2 600 500 300 400 200 100 - 700 - 1000 i = 5% n = 3

25

1) valutazione utilizzando il V.A.N.

alternativa migliore

26

2) valutazione utilizzando il V.F.

alternativa migliore

27

3) valutazione utilizzando l’A.E.

calcolo dell’A.E. attraverso il V.A.N. AE’(A1) = 84,1 . [(0,05 . 1,053) : (1, )] = 84,1 . 0,364 = 30,6 AE’(A2) = 99,1 . [(0,05 . 1,053) : (1, )] = 99,1 . 0,364 = 36,1 calcolo dell’A.E. attraverso il V.F. AE’’(A1) = 97,75 . [0,05 : (1, )] = 97,75 . 0,316 = 30,8 AE’’(A2) = 114,9 . [0,05 : (1, )] = 114,9 . 0,316 = 36,3

= 84,1 . [(0,05 . 1,053) : (1, )] = 84,1 . 0,364 = 30,6. AE’(A2) = 99,1 . [(0,05 . 1,053) : (1, )] = 99,1 . 0,364 = 36,1. calcolo dell’A.E. attraverso il V.F. AE’’(A1) = 97,75 . [0,05 : (1, )] = 97,75 . 0,316 = 30,8. AE’’(A2) = 114,9 . [0,05 : (1, )] = 114,9 . 0,316 = 36,3.")

28

considerazioni finali sull’utilizzo delle 3 basi di confronto

è indifferente utilizzare nelle valutazioni una delle 3 basi di confronto VAN - VF - AE’ - AE’’ solitamente si utilizza il VAN VAN (A1) = 84,1 VAN (A2) = 99,1 VF (A1) = 97,75 VF (A2) = 114,9 AE’(A1) = 30,6 AE’(A2) = 36,1 AE’’(A1) = 30,8 AE’’(A2) = 36,3 rapporto bilanci: VAN (A1) 84,1 : VAN (A2) 99,1 = 0,85 VF (A1) 97,75 : VF (A2)114,9 = 0,85 AE’(A1) 30,6 : AE’(A2) 36,1 = 0,85 AE’’(A1) 30,8 : AE’’(A2) 36,3 = 0,85

= 84,1 VAN (A2) = 99,1. VF (A1) = 97,75 VF (A2) = 114,9. AE’(A1) = 30,6 AE’(A2) = 36,1. AE’’(A1) = 30,8 AE’’(A2) = 36,3. rapporto bilanci: VAN (A1) 84,1 : VAN (A2) 99,1 = 0,85. VF (A1) 97,75 : VF (A2)114,9 = 0,85. AE’(A1) 30,6 : AE’(A2) 36,1 = 0,85. AE’’(A1) 30,8 : AE’’(A2) 36,3 = 0,85.")

29

4) valutazione utilizzando il profilo di cassa del progetto

A1 A2 600 500 300 400 200 100 - 1000 - 750 - 287,5 l’operazione viene ripetuta per A2 - 287,5 . 1,05 = - 301,9 ,05 = - 787,5 ,05 = - 301, = + 98,1 = - 750 - 787, = - 287,5 - 700 - 1000

30

4) valutazione utilizzando il profilo di cassa del progetto

alternativa migliore

31

costruzione grafica del profilo di cassa del progetto

sulla base dei 2 indicatori - area del rischio - potenziale di profitto A2 è l’alternativa migliore A1 A2 + 115,16 + 98,1 - 1000 - 750 - 287,5 - 700 - 535 - 461,75 area del rischio durata del payback potenziale di profitto

32

4 tipologie di FdC e relativi PdCP

912 684 456 631 631 631 631 228 FdC1 FdC2 - 1000 - 1000 3641 1136 852 568 284 FdC3 FdC4 - 1000 - 1000

33

4 tipologie di FdC e relativi PdCP

1200 1200 PdCP1 PdCP2 1) area del rischio minore 2) durata del payback minore 3) area del profitto maggiore 4) potenziale di profitto uguale per le 4 alternative 783 452 261 - 1000 - 338 - 1000 - 619 - 142 alternativa migliore 1200 1200 PdCP3 PdCP4 53 - 1000 - 966 - 640 - 1000 - 1250 - 1563 - 1953

area del rischio minore. 2) durata del payback minore. 3) area del profitto maggiore. 4) potenziale di profitto. uguale per le 4 alternative alternativa. migliore PdCP3. PdCP")

34

TASSO DI RENDIMENTO INTERNO (i*)

è il tasso d’interesse che, adoperato per scontare il flusso di cassa (FdC) di un progetto di investimento, riduce il suo valore attuale netto (V.A.N.) a zero V.A.N. = 0

di un progetto di investimento, riduce il suo. valore attuale netto (V.A.N.) a zero. V.A.N. = 0.")

35

determinazione del T.R.I. del FdC1

400 370 240 220 - 1000 FdC1

36

attualizzazione del FdC1

V.A.N.

37

trend bilancio attualizzato

Break-even point (punto di bilico) oltre quel punto il progetto non produce né profitti né perdite se il T.R.I. (i*) è maggiore del tasso d’interesse (i), che rappresenta il costo del denaro, il progetto è vantaggioso e va attuato i*> i (SI al progetto) i*< i (NO al progetto) V.A.N. = 0 T.R.I. (i*) = 10%

oltre quel punto il progetto. non produce. né profitti né perdite. se il T.R.I. (i*) è maggiore del tasso d’interesse (i), che rappresenta il costo del denaro, il progetto è vantaggioso e va attuato. i*> i (SI al progetto) i*< i (NO al progetto) V.A.N. = 0. T.R.I. (i*) = 10%")

38

determinazione del T.R.I. del FdC2

1200 500 500 500 - 800 - 1000 FdC2

39

attualizzazione del FdC2

500 . {[(1, ) : (0,13 . 1,134)] . (1 : 1,13)} 500 . {[(1, ) : (0,12 . 1,124)] . (1 : 1,12)} determinazione di i* i* = 12 + [(39 - 0) : 39 - (- 12)] = 12,8% i* deve essere calcolato per interpolazione

: (0,13 . 1,134)] . (1 : 1,13)} {[(1, ) : (0,12 . 1,124)] . (1 : 1,12)} determinazione. di. i* i* = 12 + [(39 - 0) : 39 - (- 12)] = 12,8% i* deve essere calcolato per interpolazione.")

40

scelta fra 2 FdC sulla base del T.R.I.

un progetto può avere più di un T.R.I. - es.: quando a “flussi positivi” (profitti) seguono “flussi negativi” (erogazioni o perdite) - perciò il metodo non può dare una risposta univoca il metodo può condurre ad una graduazione erronea dei progetti alternativi la profittabilità effettiva di un progetto può essere maggiore anche se il T.R.I. è minore FdC1 i* = 10% migliore alternativa FdC2 i* = 12,8% ATTENZIONE: il T.R.I. come misura della convenienza di un investimento presenta 2 difetti

seguono flussi negativi (erogazioni o perdite) - perciò il metodo non può. dare una risposta univoca. il metodo può condurre ad una. graduazione erronea. dei progetti alternativi. la profittabilità effettiva di. un progetto può essere maggiore. anche se il T.R.I. è minore. FdC1. i* = 10% migliore. alternativa. FdC2. i* = 12,8% ATTENZIONE: il T.R.I. come misura della convenienza di un. investimento presenta 2 difetti.")

41

FdC2 è veramente l’alternativa migliore?

42

PdCP1 PdCP2 alternativa meno rischiosa + 606,37 + 127,47 - 88 - 312

alternativa meno rischiosa PdCP1 PdCP2 + 606,37 + 127,47 - 1000 - 650 - 312 - 88 - 1000 - 1850 - 1442 - 1014 - 565

43

il processo decisionale fra alternative diverse

44

progetti di investimento e alternative di investimento

non confondersi alternativa di investimento progetto di investimento è una possibilità di decisione che rappresenta una linea d’azione una alternativa di investimento A0 A1 A2 A3 …An 1 o più progetti di investimento P1 P2 P3 P4 …Pn può essere composta da...

45

dati 2 progetti di investimento P1 - P2 esistono...

dati K progetti (K = 1, 2, 3, 4,…..n) le alternative che si escludono reciprocamente sono: A = 2K 22 = 4 alternative di investimento che si escludono reciprocamente gruppo di alternative P1 P2 azioni A0 non investire (investire in altro modo) A1 1 accettare (attuare) P1 A2 1 accettare (attuare) P2 A3 1 1 accettare (attuare) P1 e P2

le alternative. che si escludono reciprocamente. sono: A = 2K. 22 = 4. alternative di investimento. che si escludono reciprocamente. gruppo di. alternative. P1. P2. azioni. A0. non investire (investire in altro modo) A1. 1. accettare (attuare) P1. A2. 1. accettare (attuare) P2. A accettare (attuare) P1 e P2.")

46

matrice generale 0-1 delle alternative che si escludono reciprocamente

47

Es.: dalla matrice generale 0-1 alle possibili azioni alternative in presenza di 3 progetti

48

Es.: dalla matrice generale 0-1 alle possibili azioni alternative in presenza di 3 progetti

49

criteri di scelta fra alternative che si escludono reciprocamente: differenza fra alternative (fra 2 FdC)

")

50

criteri di scelta fra alternative che si escludono reciprocamente: differenza fra alternative (fra 2 FdC)

")

51

differenza fra alternative: valore attuale calcolato sull’investimento incrementale

52

differenza fra alternative: valore attuale calcolato sull’investimento incrementale

la valutazione (e la successiva scelta) fra più alternative, basata sul confronto (differenza) fra alternative, è impostata individuando inizialmente: il saggio minimo di rendimento conveniente il saggio che rappresenta il rendimento minimo accettabile dall’investitore un Smrc troppo alto: può far scartare molti investimenti in grado di fornire buoni rendimenti un Smrc troppo basso: può far scegliere investimenti improduttivi o perdenti

fra più alternative, basata. sul confronto (differenza) fra alternative, è impostata individuando. inizialmente: il saggio minimo. di rendimento. conveniente. il saggio che rappresenta il. rendimento minimo. accettabile dall’investitore. un Smrc troppo alto: può far scartare molti. investimenti in grado di fornire. buoni rendimenti. un Smrc troppo basso: può far scegliere investimenti. improduttivi o perdenti.")

53

differenza fra alternative: valore attuale calcolato sull’investimento incrementale

fasi della valutazione: 1°) si elencheranno le alternative in ordine crescente rispetto al costo iniziale 2°) si individuerà l’alternativa inizialmente migliore (costo iniziale minore) 3°) si effettueranno i confronti (differenza fra i FdC) coinvolgendo 2 alternative per volta

si elencheranno le alternative in ordine crescente rispetto al costo iniziale. 2°) si individuerà l’alternativa inizialmente migliore (costo iniziale minore) 3°) si effettueranno i confronti (differenza fra i FdC) coinvolgendo. 2 alternative per volta.")

54

Es.: valore attuale calcolato sull’investimento incrementale

Smrc (i) = 15%

= 15%")

55

1° confronto: A1 - A0 A1 alternativa più ambiziosa A0 alternativa inizialmente migliore

{ [(1, ) : (0,15 . 1,1510 )]} = 2026 poiché 2026 > 0 si accetta A1

: (0,15 . 1,1510 )]} = poiché 2026 > 0. si accetta A1.")

56

2° confronto: A2 - A1 A1 alternativa “attualmente” migliore A2 alternativa più ambiziosa

{500 . [(1, ) : (0,15 . 1,1510 )]} = - 490 poiché < 0 si accetta ancora A1

: (0,15 . 1,1510 )]} = poiché < 0. si accetta ancora A1.")

57

3° confronto: A3 - A1 A1 alternativa “attualmente” migliore A3 alternativa più ambiziosa

{ [(1, ) : (0,15 . 1,1510 )]} = 521 poiché 521 > 0 si accetta A3

: (0,15 . 1,1510 )]} = 521. poiché 521 > 0. si accetta A3.")

58

metodo grafico combinatorio

61

pianificare l’attività: il BUSINESS PLAN

62

“cos’è il BP” e ”a cosa serve”:

può essere definito un PIANO DI FATTIBILITA’ per concretizzare, sulla carta, un’idea imprenditoriale funzioni del BP stimolare l’imprenditore a riflettere sulla propria idea di business, nonché sulle risorse da utilizzare e sul mercato in cui operare valutare preventivamente la fattibilità del progetto facilitare la presentazione dell’idea imprenditoriale all’esterno (anche per richieste di finanziamento del progetto) permettere attività interna di controllo e monitoraggio

permettere. attività. interna di. controllo. e. monitoraggio.")

63

struttura del BP indice contenuti (strutturazione dell’idea progettuale) Executive Summary (descrizione sintetica del progetto) profilo professionale dei soci descrizione del prodotto mercato di riferimento strategie di marketing produzione (tecnologie e processi produttivi) approvvigionamenti (risorse impiegate - “fattori produttivi”) organizzazione piano economico-finanziario

approvvigionamenti (risorse impiegate - fattori produttivi ) organizzazione. piano economico-finanziario.")

64

indice dei contenuti - è indispensabile per strutturare l’idea progettuale - facilita la lettura e la comprensione a coloro che lo stanno analizzando (ad es.: enti che devono fornire il nulla osta nel caso di concessione di finanziamenti)

")

65

Executive Summary - descrizione sintetica del progetto con lo scopo di indicare e comunicare i punti fondamentali: modalità funzionamento del prodotto o servizio obiettivi da raggiungere proponenti esistenza del mercato fattori potenziali di successo sbocchi commerciali localizzazione canali di vendita forma giuridica

66

profilo professionale dei soci

- curricula degli imprenditori - forma societaria che si intende realizzare - struttura aziendale - motivazioni che spingono alla realizzazione del progetto

67

mercato di riferimento - l’analisi è indispensabile per catalogare e raccogliere le informazioni sull’ambiente in cui si svolgerà la nuova attività: grado di attrattività del mercato analisi della domanda sia qualitativa che quantitativa prodotti offerti dai concorrenti tecniche di marketing mezzi per rendere più appetibile il prodotto valutazione della clientela di riferimento (sua segmentazione) individuazione dei bisogni dei clienti zone geografiche

individuazione dei bisogni dei clienti. zone geografiche.")

68

strategie di marketing - vengono utilizzate per portare il prodotto dall’azienda al consumatore finale, le leve del marketing (marketing mix) sono: prodotto (o servizio): è importante definire tutte le caratteristiche e i pregi, indicando anche gli eventuali accessori che ne aumentano il valore prezzo: va considerato come elemento decisivo nella scelta del consumatore; è importante confrontarlo con il prezzo praticato normalmente dalla concorrenza e coi costi di produzione promozione: strumenti: - pubblicità - marketing diretto - relazioni pubbliche - promozioni vendite servono a comunicare l’esistenza del prodotto e i vantaggi rispetto a prodotti concorrenti distribuzione: per la scelta dei canali distributivi sarà necessario valutare la natura del mercato di riferimento e i vantaggi connessi a ciascun canale risorse umane: sono strategicamente indispensabili: è opportuno avvalersi di collaboratori esperti e idonei a rapportarsi con la clientela o provvedere alla loro formazione prodotto prezzo promozione distribuzione risorse umane

: è importante. definire tutte. le. caratteristiche. e i pregi, indicando. anche gli. eventuali. accessori che. ne aumentano. il valore. prezzo: va considerato. come elemento. decisivo nella. scelta del. consumatore; è importante. confrontarlo. con il prezzo. praticato. normalmente. dalla. concorrenza e. coi costi di. produzione. promozione: strumenti: - pubblicità. - marketing. diretto. - relazioni. pubbliche. - promozioni. vendite. servono a. comunicare. l’esistenza del. prodotto e i. vantaggi. rispetto a. prodotti. concorrenti. distribuzione: per la scelta dei. canali. distributivi. sarà necessario. valutare la. natura del. mercato di. riferimento e i. vantaggi. connessi a. ciascun. canale. risorse. umane: sono. strategicamente. indispensabili: è opportuno. avvalersi di. collaboratori. esperti e idonei. a rapportarsi. con la. clientela o. provvedere. alla loro. formazione. prodotto. prezzo. promozione. distribuzione. risorse umane.")

69

la produzione - nel BP l’imprenditore deve indicare quali tecnologie e processi produttivi utilizzerà e in particolare: piano degli investimenti e piano d’ammortamento tecnologie utilizzate inoltre, sarà importante definire: cosa verrà prodotto internamente all’azienda e cosa invece attraverso servizi esterni (outsourcing) tecnologie e processi produttivi (macchine e impianti) programma di insediamento con costi e tempi per installazione impianti dimensione degli impianti immobilizzazioni materiali (macchinari, impianti, immobili, terreni, capannoni, automezzi) approvvigionamento dei fattori produttivi immobilizzazioni immateriali (software, brevetti, licenze)

tecnologie e processi produttivi (macchine e impianti) programma di insediamento. con costi e tempi per installazione. impianti. dimensione degli impianti. immobilizzazioni materiali (macchinari, impianti, immobili, terreni, capannoni, automezzi) approvvigionamento dei. fattori produttivi. immobilizzazioni immateriali (software, brevetti, licenze)")

70

piano economico-finanziario - viene calcolato il fabbisogno finanziario e dipende dalle scelte dell’Imprenditore, il PEF presenta le seguenti fasi: 1) PIANO DEGLI INVESTIMENTI 2) PIANO DELLE FONTI DI FINANZIAMENTO 3) RICAVI E COSTI 4) BILANCIO PREVISIONALE 5) FLUSSI DI CASSA fonti interne fonti esterne

PIANO DEGLI INVESTIMENTI. 2) PIANO DELLE FONTI DI FINANZIAMENTO. 3) RICAVI E COSTI. 4) BILANCIO PREVISIONALE. 5) FLUSSI DI CASSA. fonti interne. fonti esterne.")

71

1) PIANO DEGLI INVESTIMENTI

serve a quantificare il capitale necessario per la costituzione dell’impresa e il suo funzionamento: prevede gli investimenti effettuati in immobilizzazioni e in capitale circolante immobilizzazioni sono: beni materiali (immobili, macchinari, automezzi, dotazioni informatiche e altre attrezzature) e beni immateriali (brevetti e marchi) che presumibilmente rimarranno in azienda per un lungo periodo clienti) si sosterranno i costi per le materie prime e i costi di produzione

e beni immateriali (brevetti e marchi) che. presumibilmente rimarranno in azienda per un lungo. periodo. clienti) si sosterranno i costi per le materie prime e i. costi di produzione.")

72

2) PIANO DELLE FONTI DI FINANZIAMENTO

indica con quali fonti l’Imprenditore acquisterà i beni necessari per avviare l’impresa: fonti interne (capitale fornito dai soci) o fonti esterne (prestiti / obbligazioni o finanziamenti agevolati) >>> bisogna quindi distinguere fra: capitale proprio o di terzi a medio-lungo termine (debiti verso fornitori, mutui, leasing, finanziamenti) capitale di terzi a breve termine (debiti verso fornitori di materie prime o verso banche)

o fonti esterne (prestiti / obbligazioni. o finanziamenti agevolati) >>> bisogna quindi distinguere fra: capitale proprio o di terzi. a medio-lungo termine. (debiti verso fornitori, mutui, leasing, finanziamenti) capitale di terzi. a breve termine. (debiti verso fornitori di. materie prime o verso banche)")

73

materie prime, stipendi, energia, affitti, telefono, luce,

3) PIANO COSTI-RICAVI serve per valutare se l’impresa è in grado di produrre un utile, calcolando il punto di pareggio (di bilico) break even point (il volume minimo che un’impresa deve raggiungere per conseguire un utile) >>> gli elementi da inserire sono: RICAVI di vendita o altri COSTI materie prime, stipendi, energia, affitti, telefono, luce, gas, ammortamenti, assicurazioni...

PIANO COSTI-RICAVI. serve per valutare se l’impresa è in grado di produrre. un utile, calcolando il punto di pareggio (di bilico) break even point (il volume minimo che un’impresa. deve raggiungere per conseguire un utile) >>> gli elementi da inserire sono: RICAVI. di vendita o altri. COSTI. materie prime, stipendi, energia, affitti, telefono, luce, gas, ammortamenti, assicurazioni...")

74

4) BILANCIO PREVISIONALE

è composto da: CONTO ECONOMICO stime dei ricavi che l’Imprenditore presume di ottenere e dei costi da sostenere per la produzione nell’arco di 1 anno solare STATO PATRIMONIALE che si compone di attivo (beni presenti e loro valore) e passivo (fonti di finanziamento ed eventuale utile)

e passivo (fonti di finanziamento. ed eventuale utile)")

75

5) PIANO DEI FLUSSI DI CASSA

si valuta la liquidità dell’impresa per evitare improvvise carenze di risorse è necessario stimare mensilmente le entrate e le uscite (dalla differenza tra le due si ottiene il saldo netto mensile)

")

Presentazioni simili