Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Lezioni di Scienza delle finanze Prof. Mauro Marè Università della Tuscia, Anno accademico 2011-2012

2

5 Gli effetti economici delle imposte 5.1 Definizione di entrate pubbliche 5.2 Incidenza 5.3 Traslazione imposte 5.4 Imposte ed efficienza

3

5.1 Le entrate pubbliche Lo stato utilizza diverse forme di entrate per finanziare la propria attività, essenzialmente la spesa pubblica e in particolare l’offerta di beni pubblici. Come vedremo oltre alle entrate tributarie – imposte dirette e indirette – lo stato può far ricorso e fa ricorso alla fissazioni di prezzi, a entrate di tipo patrimoniali Si deve partire dal vincolo di bilancio del settore pubblico : Dove B= stock di debito. L’espressione dB/dt = ΔB è la variazione del debito nel corso del tempo che dipende oltre che dallo stock di debito accumulato e dal tasso di interesse – rB – anche dal disavanzo primario ( G – T ).

..")

4

4 modalità di finanziamento dM, emissione di moneta ovvero con finanziamento monetario. Questa modalità non è più possibile dopo i vincoli di Maastricht. I paesi non possono più finanziare con emissione di moneta che è vietata. Essa è una prerogativa solo della BCE (che però non può per costituzione finanziare il disavanzo). dB, emissione titoli del debito pubblico anche questa modalità non è più una libera prerogativa degli stati. Tra i parametri di Maastricht v’è vincolo del debito (< 60% Pil). Italia non rispetta questo parametro (120%) vendita beni e servizi utilizzo di prezzi e tariffe. Si pensi alle privatizzazioni e alla fissazione di prezzi nelle imprese pubbliche imposte e tasse Naturalmente esistono anche altre modalità, in genere straordinarie, tipo entrate straordinarie o di parte capitale. Si pensi ai condoni oppure alle cartolarizzazioni.

. dB, emissione titoli del debito pubblico anche questa modalità non è più una libera prerogativa degli stati. Tra i parametri di Maastricht v’è vincolo del debito (< 60% Pil). Italia non rispetta questo parametro (120%) vendita beni e servizi utilizzo di prezzi e tariffe. Si pensi alle privatizzazioni e alla fissazione di prezzi nelle imprese pubbliche imposte e tasse Naturalmente esistono anche altre modalità, in genere straordinarie, tipo entrate straordinarie o di parte capitale. Si pensi ai condoni oppure alle cartolarizzazioni..")

5

5 i principi di distribuzione del carico tributario Per finanziare la fornitura di servizi, l’operatore pubblico ha due possibilità: a.far pagare il costo ai beneficiari del servizio (prezzo, tariffe, tasse, ecc.) b.Oppure porlo a carico della collettività (prelievo coattivo di imposte) principio della controprestazione L’onere della copertura del costo della spesa pubblica è posto, in tutto o in parte, a carico dei beneficiari Condizione tecnica per applicare il principio della controprestazione è che sia tecnicamente possibile escludere dal servizio chi non paga. Ovvero escludibilità= quando è necessario un atto individuale di domanda da parte dell’utente Es. tasse scolastiche, ticket sanitari, pedaggi autostradali Corrispettivo ha la natura di un prezzo, come per un bene fornito da un operatore privato Limiti applicazione criterio della controprestazione (vedi libro)

.")

6

5 i principi di distribuzione del carico tributario principio del beneficio l’applicazione questo principio non richiede escludibilità. Si realizza una distribuzione del carico tributario che riflette la distribuzione dei benefici della spesa, scegliendo basi imponibili che siano indicatori del beneficio. Def: l’onere della copertura del costo della spesa pubblica è posto a carico dell’intera collettività tramite tributi applicati su basi imponibili considerate una misura dei benefici della spesa pubblica Tipico casi: enti decentrati di governo (es. ICI, ora IMU, la proprietà immobiliare sia un buon indicatore dei benefici di una parte consistente della spesa dell’ente locale (illuminazione, viabilità, ordine pubblico, ecc.) Differenza precisa tra controprestazione (libertà domanda bene, individuo è libero se acquistare o meno) e beneficio (obbligo di pagare tributo)

Differenza precisa tra controprestazione (libertà domanda bene, individuo è libero se acquistare o meno) e beneficio (obbligo di pagare tributo).")

7

5 i principi di distribuzione del carico tributario principio della capacità contributiva Si applica quando si vuole modificare la distribuzione delle risorse per realizzare determinati obiettivi di equità. Cioè redistribuzione Ultimi 50 anni forte affermazione del principio della CC rispetto a beneficio e controprestazione Con CC si taglia ogni legame tra la distribuzione dell’onere dei tributi e quelle dei benefici della spesa pubblica. Carico tributario viene ripartito in ragione della capacità di ciascuno di contribuire al finanziamento delle spesa (art. 53 costituzione) def.: l’onere della copertura del costo della spesa pubblica è posto a carico della intera collettività tramite tributi applicati su basi imponibili considerate una misura del benessere

def.: l’onere della copertura del costo della spesa pubblica è posto a carico della intera collettività tramite tributi applicati su basi imponibili considerate una misura del benessere.")

8

5 i principi di distribuzione del carico tributario principio della capacità contributiva l’effettiva applicazione richiede: a.La scelta di una misura del benessere b.La scelta di un criterio che lega il pagamento dei tributi a tale misura Nozione di equità orizzontale e verticale Equità orizzontale: il criterio dell’equità orizzontale richiede che si riservi lo stesso trattamento tributario a individui in condizioni economiche eguali Equità verticale: il criterio dell’equità verticale richiede che si riservi un trattamento tributario differenziato a individui in condizioni economiche diverse.

9

Imposte: definizioni e distinzioni imposte ordinarie/straordinarie ordinarie quando sono ricorrenti e previste con una scadenza prefissata. es. Irpef, Iva straordinarie quando sono eccezionali e non ricorrenti: es. condoni, cartolarizzazioni, eurotassa, prelievo sui c/c dirette/indirette dirette quando colpiscono direttamente la capacità contributiva del contribuente, le manifestazioni immediate di essa, direttamente il reddito e/o il patrimonio del contribuente. Irpef, Irpeg. indirette, quando colpiscono indirettamente la manifestazione della sua capacità contributiva, le manifestazioni mediate della cc Es. consumo (Iva), possesso patrimonio, ecc. generali/speciali tutti i redditi (consumi) oppure solo quelli di un solo settore specifiche/ad valorem aliquota in somma fissa e in % reali/personali reali - colpiscono la cosa, senza fare riferimento alle caratteristiche economiche fisiche e familiari del possessore del cespite tassato.

, possesso patrimonio, ecc. generali/speciali tutti i redditi (consumi) oppure solo quelli di un solo settore specifiche/ad valorem aliquota in somma fissa e in % reali/personali reali - colpiscono la cosa, senza fare riferimento alle caratteristiche economiche fisiche e familiari del possessore del cespite tassato..")

10

Imposte: definizioni e distinzioni Vi sono altre importanti distinzioni che vedrete più avanti reddito/patrimonio progressive/proporzionali/regressive reddito effettivo/normale reddito prodotto/entrata/consumo Irpef Irpeg, Irap Iva Accise

11

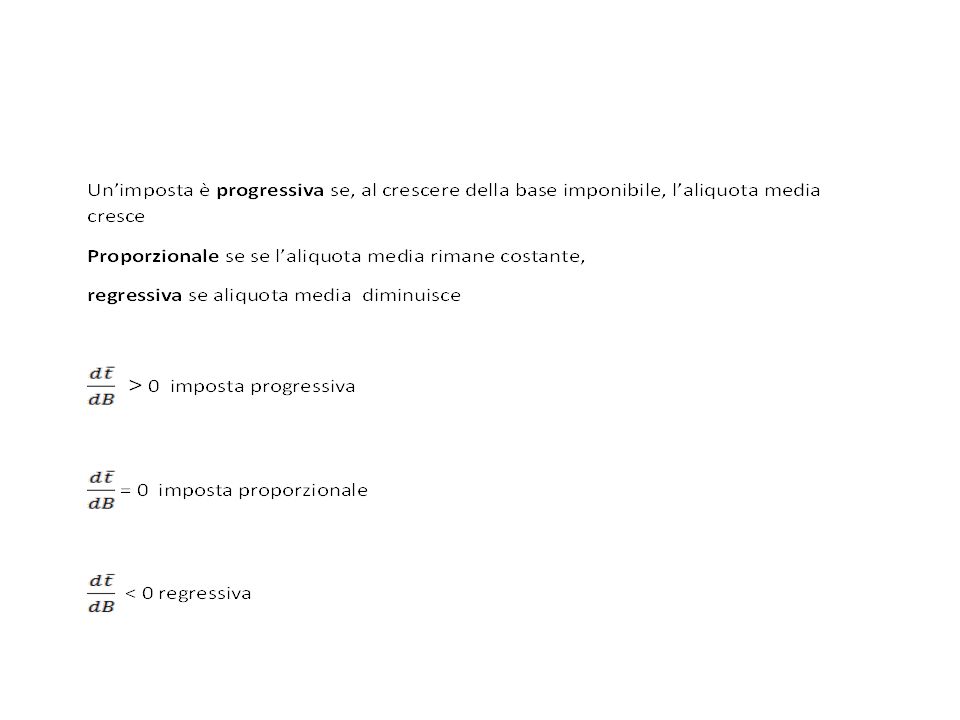

La progressività di un’imposta può essere misurata in vari modi. Importante sono gli andamento dell’aliquota media e marginale Un primo metodo consiste nello studiare le variazioni dell’aliquota media, ossia il rapporto fra gettito versato e la base imponibile (reddito): T/Y, se T/Y è: Uguale fra tutti i contribuenti L’imposta è proporzionale L’imposta è progressiva L’imposta è regressiva Cresce all’aumentare del reddito Diminuisce all’aumentare del reddito Si può definire la progressività anche in termini di aliquota marginale, ossia la variazione dell’imposta a seguito di una variazione marginale del reddito. Stesso discorso per grandezze medie e emarginali

: T/Y, se T/Y è: Uguale fra tutti i contribuenti L’imposta è proporzionale L’imposta è progressiva L’imposta è regressiva Cresce all’aumentare del reddito Diminuisce all’aumentare del reddito Si può definire la progressività anche in termini di aliquota marginale, ossia la variazione dell’imposta a seguito di una variazione marginale del reddito. Stesso discorso per grandezze medie e emarginali.")

12

Equità verticale: scelta della forma della funzione che lega l’imposta alla base imponibile T = f(B) Dove T è imposta (gettito) e B una generica base imponibile

Dove T è imposta (gettito) e B una generica base imponibile")

13

Aliquota media: aliquota media è data al rapporto tra l’imposta e la base imponibile aliquota marginale aliquota marginale è data dal rapporto tra la variazione dell’imposta e la variazione della base imponibile progressività, regressività e proporzionalità possono essere definite studiando la relazione tra aliquota media e marginale

16

5.2 Incidenza imposte E’ lo studio degli effetti dell’imposta sulla distribuzione dei redditi e della ricchezza. In sostanza è lo studio per accertare chi paga l’imposta e gli effetti distributivi dell’imposta. Es. imposta sul produttore resta sul produttore? o finisce su altri soggetti economici? Ipotesi è che il contribuente cercherà di scaricare l’imposta su altri soggetti, sia in modo lecito (traslazione) sia illecito (evasione). Incidenza è stata per molto tempo la base dello studio degli effetti economici delle imposte. I comportamenti del contribuente per evadere e rimuovere l’imposta sono stati poco studiati, solo ultimi 20 anni si sono approfonditi e ora vi sono molti modelli.

sia illecito (evasione). Incidenza è stata per molto tempo la base dello studio degli effetti economici delle imposte. I comportamenti del contribuente per evadere e rimuovere l’imposta sono stati poco studiati, solo ultimi 20 anni si sono approfonditi e ora vi sono molti modelli..")

17

5.2 Incidenza imposte Importante distinzione Rimozione imposta Il contribuente modifica il comportamento in modo da far venir meno il presupposto della tassazione (es. vendo cespite tassato – terreno – oppure cambio tipo di lavoro, o di reddito) Erosione Quando il legislatore prevede una diminuzione del carico fiscale – es. la possibilità di beneficiare di detrazioni di imposta e deduzioni dal reddito, oppure l’esenzione di certi redditi Elusione Quando il contribuente mette in atto alcune attività “permesse dalla legge” per ridurre il carico fiscale – es. capital gains a posto dividendi Evasione Quando il contribuente usa metodi illegali per occultare attività legali: es. non fatturazione vendite, gonfiamento costi, mancata dichiarazione redditi e patrimoni, ecc.

Erosione Quando il legislatore prevede una diminuzione del carico fiscale – es. la possibilità di beneficiare di detrazioni di imposta e deduzioni dal reddito, oppure l’esenzione di certi redditi Elusione Quando il contribuente mette in atto alcune attività permesse dalla legge per ridurre il carico fiscale – es. capital gains a posto dividendi Evasione Quando il contribuente usa metodi illegali per occultare attività legali: es. non fatturazione vendite, gonfiamento costi, mancata dichiarazione redditi e patrimoni, ecc..")

18

5.2 Incidenza imposte Altre distinzioni interessanti Aliquote legali: quelle previste dalla legge Aliquote effettive: quelle effettivamente pagate dal contribuente E’ bene anticipare quanto studieremo in modo approfondito Rimozione imposta, traslazione ed evasione dipende da diversi fattori: Forma di mercato, tipo di imposta, ecc.

19

5.3 Traslazione imposte Cos’è la traslazione? Trasferimento onere fiscale dal contribuente di diritto (o percosso) al contribuente di fatto (o inciso) Traslazione può essere: In avanti quando produce un aumento del prezzo del bene o fattore tassato Indietro quando produce una riduzione del prezzo (ad es. dei fattori produttivi) Obliqua quando muta il prezzo di un bene non tassato o di un fattore non impiegato nella produzione di tale bene. Importanza beni complementari e succedanei

al contribuente di fatto (o inciso) Traslazione può essere: In avanti quando produce un aumento del prezzo del bene o fattore tassato Indietro quando produce una riduzione del prezzo (ad es. dei fattori produttivi) Obliqua quando muta il prezzo di un bene non tassato o di un fattore non impiegato nella produzione di tale bene. Importanza beni complementari e succedanei.")

20

Traslazione dipende da 6 fattori Ammontare imposta Estensione imposta Fattore tempo Il metodo di commisurazione dell’imposta Elasticità domanda e offerta Regime di mercato

21

Le determinanti della traslazione Ammontare imposta Imposta piccola o grande Estensione imposta Generale o speciale (non specifica!!) Fattore tempo Breve o lungo periodo

Fattore tempo Breve o lungo periodo")

22

Le determinanti della traslazione Il metodo di commisurazione dell’imposta Non c’è nessuna differenza tra imposta sul produttore o imposta sul consumatore. Le due imposte produrranno lo stesso prezzo finale, stessa quantità, stesso gettito (NB a parità di imposta) Elasticità domanda e offerta La traslazione è funzione delle Elas D e Elas O In generale tanto minore η d quanto maggiore aumento prezzo È facile capirlo se si pensa che una domanda poco elastica è quella tipica di situazioni di monopolio, dove il potere del produttore è più elevato e che quindi può scaricare sul prezzo eventuali imposte. La sensibilità (il potere) dei consumatori è minore quando la domanda è inelastica (rigida), mentre quando è elastica il potere è elevato: se il produttore modifica anche di poco il prezzo, perde larga parte della domanda

Elasticità domanda e offerta La traslazione è funzione delle Elas D e Elas O In generale tanto minore η d quanto maggiore aumento prezzo È facile capirlo se si pensa che una domanda poco elastica è quella tipica di situazioni di monopolio, dove il potere del produttore è più elevato e che quindi può scaricare sul prezzo eventuali imposte. La sensibilità (il potere) dei consumatori è minore quando la domanda è inelastica (rigida), mentre quando è elastica il potere è elevato: se il produttore modifica anche di poco il prezzo, perde larga parte della domanda.")

23

Le determinanti della traslazione Il regime di mercato Vedremo che un’imposta specifica e un’imposta ad valorem hanno lo stesso effetto in concorrenza perfetta (a parità di gettito) sui prezzi e sulle quantità. In monopolio esse hanno invece diversi effetti sul prezzo e sul gettito, per cui si può dimostrare la superiorità dell’imposta ad valorem rispetto a quella specifica. Imp. ad valorem da’ maggiore gettito a parità di prezzo o a parità di gettito produce un prezzo minore

24

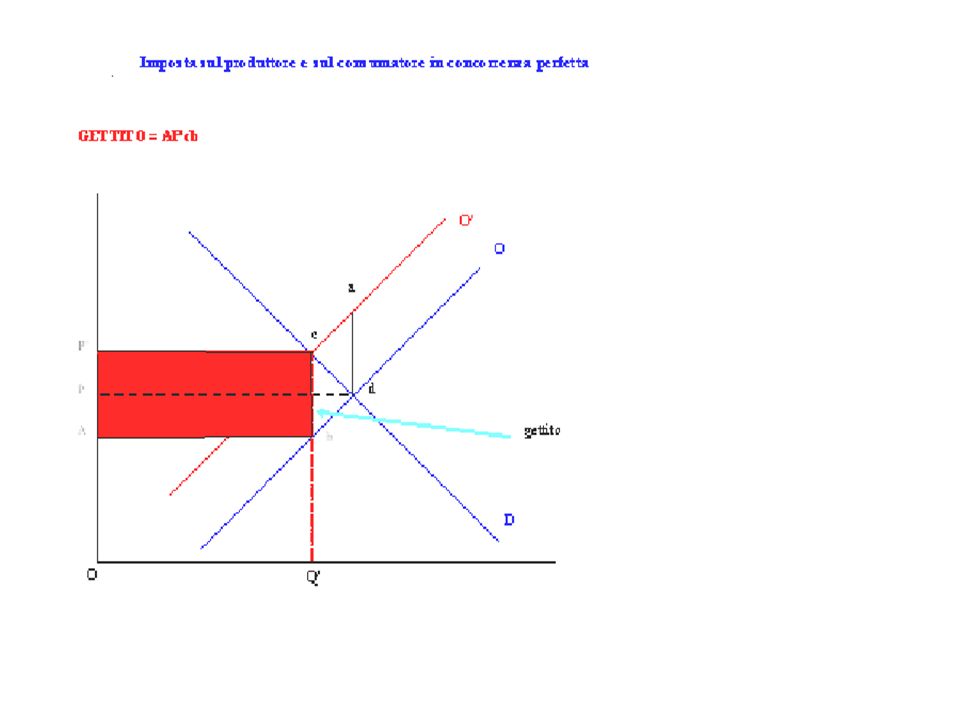

Imposta sul produttore e sul consumatore in concorrenza perfetta D O P d Q Imposta sul produttore → ad =cb com’è l’imposta? Specifica curva offerta diventa O’. Nuovo equilibrio in C. Prezzo sarà P’, quantità Q’. Prezzo non aumenta intero ammontare dell’imposta ma data η D e η O si ripartisce tra consumatore e produttore. Aumento prezzo PP’ per il consumatore Imposta si ripartisce tra consumatore (aumento prezzo da P a P’) e produttore (diminuzione prezzo incassato da P ad A). O’ a c P’ I A b O Q’

e produttore (diminuzione prezzo incassato da P ad A). O’ a c P’ I A b O Q’.")

25

Imposta sul produttore e sul consumatore in concorrenza perfetta D O P d Q’ Gettito imposta: imposta per unità prodotta → AP’ = bc per quantità prodotta OQ’ = Ab GETTITO = AP’cb PP’ch = Gettito pagato dal consumatore; APhb = Gettito pagato produttore O’ a c P’ A b O gettito h

26

Imposta sul produttore e sul consumatore in concorrenza perfetta D O P d Q’ Gettito imposta: imposta per unità prodotta → AP’ = ad per quantità prodotta OQ’ = Ab GETTITO = AP’cb PP’ch = Gettito pagato dal consumatore; APhb = Gettito pagato produttore O’ a c P’ A b O Gettito produttore h Gettito consumatore

28

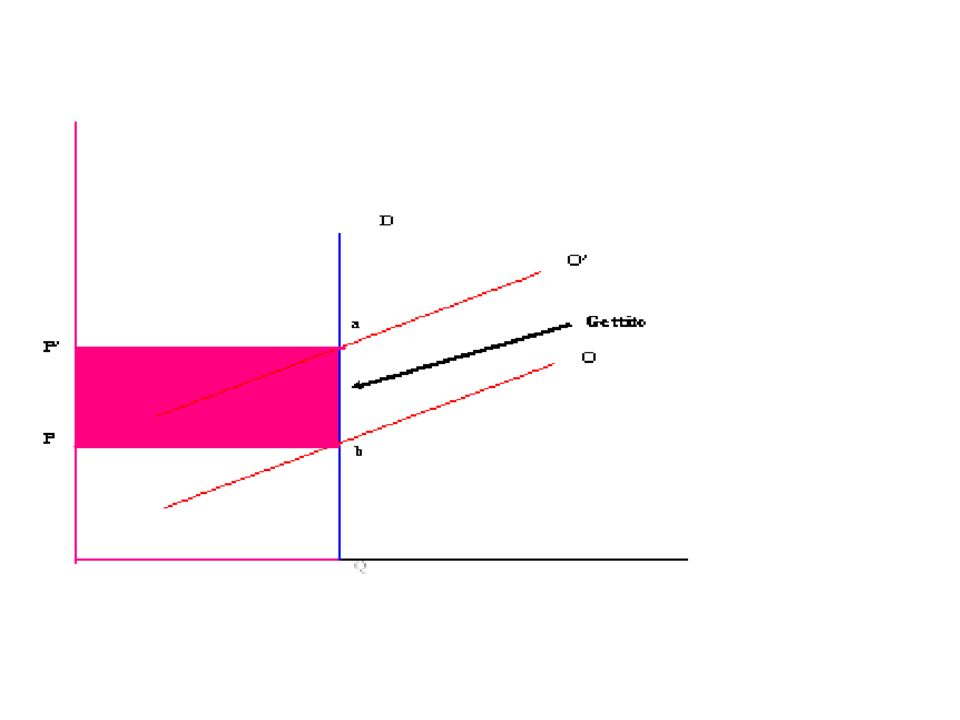

Imposta sul produttore e sul consumatore in concorrenza perfetta D O P d Q Si ha lo stesso effetto con un’imposta sul compratore di pari importo. La curva di domanda si riduce a D’ per effetto introduzione imposta pari a de. Si avrà lo stesso prezzo finale, stessa quantità e stesso gettito GETTITO = AP’cb Incidenza imposta non dipende dalla scelta del contribuente di diritto O’ a c P’ A b e NB: ad = de D’ Q’ Si noti: che ad = de Inoltre ch imposta unitaria pagata consumatori Hb imposta unitaria pagata produttori h

29

Imposta ad valorem D O P d Q Un’imposta specifica e una ad valorem producono lo stesso effetto IMP ad valorem è funzione del prezzo per cui la riduzione nella domanda e nell’offerta non sarà uniforme, ma proporzionale ai rispettivi prezzi La curva di domanda si riduce a D’ per effetto introduzione imposta pari a de. GETTITO = AP’cb A parità di gettito si ha che l’imposta ad valorem produce gli stessi effetti dell’imposta specifica: sui prezzi, sulle quantità e sul gettito c P’ A b e D’ D’’ Riduzione prezzo è percentualmente uguale per la d, per cui in termini assoluti è > per prezzi > Nuovo equilibrio OQ’ e OP’. A parità di gettito AP’cb le due imposte producono lo stesso effetto sui prezzi e sulle quantità Imposta ad valorem ha effetti identici a imposta specifica in c. perfetta a parità di gettito Vuol dire che D’’ passa per b

30

Traslazione imposta ed elasticità Traslazione imposta dipende dalla elasticità D e O Vediamo il caso dell’elasticità D Poi vedremo elasticità O

31

Traslazione imposta ed elasticità Domanda D2D2 O P c Q’ Abbiamo due curve di Domanda con diversa elasticità, D 1 più rigida e D 2 più elastica. Introduciamo imposta specifica pari a bc. La curva di offerta si sposta da O a O’. Ora abbiamo due nuovi punti di equilibrio d ed e a cui corrispondono due nuove quantità Q’ e Q’’ e due nuovi prezzi P’ e P’’. In generale tanto minore η d quanto maggiore sarà aumento prezzo. O’ b d P’ O D1D1 Q e P’’ Q’’ P’’ (domanda rigida) > P’ (domanda elastica) Imposta produce un > incremento di prezzo nel caso Domanda rigida D 1 che non in quello domanda elastica D 2.

> P’ (domanda elastica) Imposta produce un > incremento di prezzo nel caso Domanda rigida D 1 che non in quello domanda elastica D 2..")

32

Traslazione imposte ed elasticità offerta Al contrario, aumento prezzo tanto minore quanto minore elasticità offerta η O. Ciò perché la riduzione quantità venduta produce una maggiore diminuzione dei costi. A parità di imposta cb, PI nuovo prezzo è OP 1 che è > in caso di offerta elastica (O’ 1 ) di OP 2 (offerta rigida (O’ 2 )). D O1O1 O2O2 c P Q O’ 2 O’ 1 T V b I P1P1 P2P2 Q1Q1 Q2Q2

di OP 2 (offerta rigida (O’ 2 )). D O1O1 O2O2 c P Q O’ 2 O’ 1 T V b I P1P1 P2P2 Q1Q1 Q2Q2.")

33

Traslazione imposte ed elasticità Vi sono in generale 4 casi a seconda della diversa ηD e ηO Regola generale che stabilisce che l’onere fiscale sopportato dal consumatore e dal produttore e quindi impatto imposta sui prezzi

34

Traslazione imposta ed elasticità: 4 casi 1 e 2 Imposta grava sui consumatori; vedremo come e se interamente –Domanda rigida –Offerta elastica 3 e 4 Imposta grava sui produttori; –Domanda elastica –Offerta rigida

35

Caso 1: Domanda rigida Imposta interamente trasferita sui consumatori Prezzo aumento intero ammontare imposta PP’ = ba Q non varia D O O’ Q b a P P’ Gettito = bPP’a NB → No DWL Gettito

36

D O O’ Q b a P P’ Gettito

37

Caso 1: Domanda rigida Imposta interamente trasferita sui consumatori Prezzo aumento intero ammontare imposta PP’ = ba Q non varia D O O’ Q b a P P’ Gettito = bPP’a NB → No DWL Gettito

39

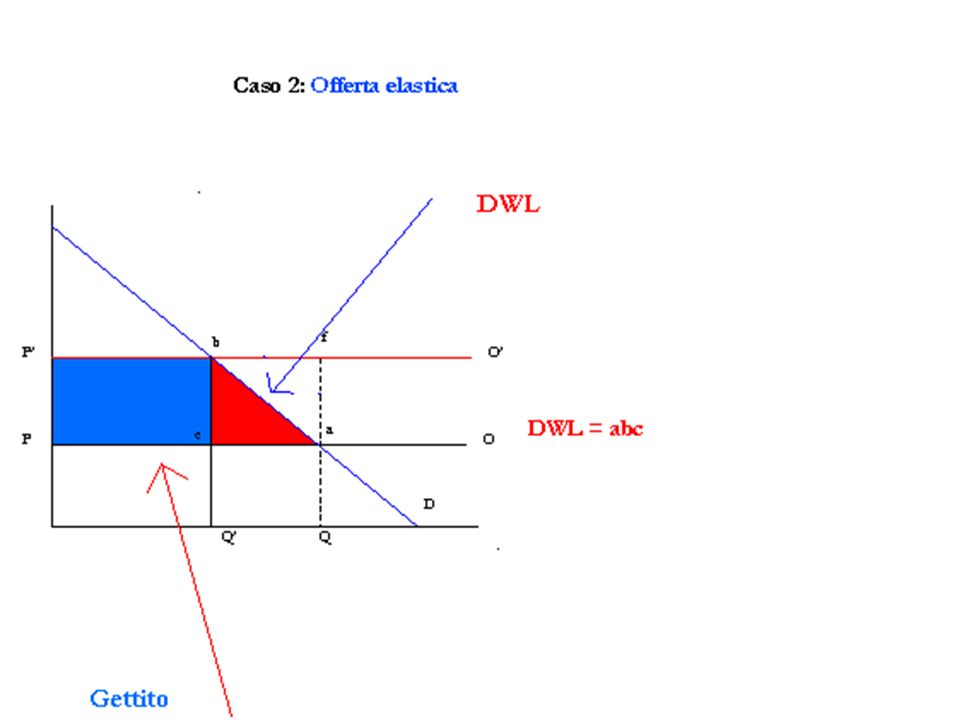

Caso 2: Offerta elastica Imposta = af O diventa O’ Imp. trasferita sui consumatori. Prezzo passa da P a P’. Imposta va interamente sul prezzo ma Q varia Questo cambia tutto perché il consumatore modifica scelte, e quindi vi sarà inefficienza, imposta modifica allocazione risorse e produce DWL Gettito → PP’bc C’è DWL DWL = abc D O O’ P P’ a b c QQ’ f Z

40

Caso 2: Offerta elastica Gettito → PP’bc C’è DWL DWL = abc D O O’ P P’ a b c QQ’ f

41

Caso 2: Offerta elastica Imposta = af O diventa O’ Imp. trasferita sui consumatori. Prezzo passa da P a P’. Imposta va interamente sul prezzo ma Q varia Questo cambia tutto perché il consumatore modifica scelte, e quindi vi sarà inefficienza, imposta modifica allocazione risorse e produce DWL Gettito NB: c’è DWL DWL D O O’ P P’ a b c QQ’ f Z

43

Traslazione imposta ed elasticità: 4 casi 1 e 2 Imposta grava sui consumatori; vedremo come e se interamente –Domanda rigida –Offerta elastica 3 e 4 Imposta grava sui produttori; –Domanda elastica –Offerta rigida

44

Caso 3: Domanda elastica Imposta VT grava interamente sui produttori Prezzo non varia resta P; la O diventa O’ Ma essendo la D infinitamente elastica varia solo Q da Q a Q’ O O’ Q P NB → No DWL D Q’ V T F

45

Caso 4: Offerta rigida Imposta grava interamente sui produttori Prezzo si riduce intero ammontare imposta PP’ = cb Q non varia O Q b c P’ P D D’

46

Il regime di mercato Imposta specifica e imposta ad valorem in concorrenza perfetta hanno lo stesso effetto. Stesso ↑ P (a parità di gettito) oppure a parità di P, stesso gettito. In monopolio no! La forma di mercato influenza la traslazione Dimostreremo che l’imposta ad valorem è preferibile a quella specifica: a parità di prezzo, produce un maggior gettito a parità di gettito, determina un prezzo minore (una minore traslazione

oppure a parità di P, stesso gettito. In monopolio no. La forma di mercato influenza la traslazione Dimostreremo che l’imposta ad valorem è preferibile a quella specifica: a parità di prezzo, produce un maggior gettito a parità di gettito, determina un prezzo minore (una minore traslazione.")

47

D Rmg Cmg V In monopolio, equilibrio punto V quando Rmg = Cmg → Q e P Imposta specifica pari a HH’ riduce curva stesso importo Si ha D’ e Rm’. Nuovo equilibrio in T a cui corrisponde punto C e nuovo prezzo P’. Q P H H’ D’ T Q’ P’ c b A e D D’’ Rm’ Prezzo passa da P a P’ Gettito = P’cbA Y Imposta ad valorem a parità di prezzo P’ produce un gettito maggiore P’ceD >P’cba

48

D Rmg Cmg V Q P H H’ D’ T Q’ P’ c b A e D D’’ Rm’ Prezzo passa da P a P’ Gettito = P’cbA Y Imposta ad valorem a parità di prezzo P’ produce un gettito maggiore P’ceD > P’cba

49

D Rmg Cmg V Q P H H’ D’ T Q’ P’ c b A e D D’’ Rm’ Imposta specifica Prezzo passa da P a P’ Gettito = P’cbA Y Imposta ad valorem a parità di prezzo P’ produce un gettito maggiore P’ceD > P’cba Il gettito imposta ad valorem è maggiore area rossa

50

D Rmg Cmg V Q P H H’ D’ T Q’ P’ c b A e D D’’ Rm’ Y Imposta ad valorem a parità di prezzo P’ produce un gettito maggiore P’ceD > P’cba Il gettito totale imposta ad valorem è l’area rossa tratteggiata

Presentazioni simili

Davide VannoniIstituzioni di economia 2002-2003, corso C 1 8 – Una applicazione pratica: il costo dellimposizione fiscale.>")