Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

BILANCIO 2015 Relatore: dott. Francesco Barone

2

CONVOCAZIONE DELL’ASSEMBLEA 2 Per le Spa e Sapa l’avviso di convocazione è pubblicato alternativamente Sulla Gazzetta Ufficiale ovvero su un quotidiano indicato nello statuto Per le Srl la convocazione E’ prevista dall’atto costitutivo In mancanza con lettera raccomandata spedita 8 gg prima della riunione

3

APPROVAZIONE DEL BILANCIO 3 Approvazione del bilancio Entro 120 giorni dalla chiusura dell’esercizio Se ricorrono le condizioni entro 180 giorni dalla chiusura dell’esercizio

4

AMMORTAMENTI Ai fine delle imposte sul reddito i titolari di reddito d’impresa e per gli esercenti arti e professioni Che effettuano investimenti in beni materiali nuovi dal 15.10.2015 al 31.12.2016 Con esclusivo riferimento alla determinazione delle quote di ammortamento e dei canoni di locazione finanziaria Il costo di acquisizione è maggiorato del 40%

5

SEGUE: AMMORTAMENTI Sono maggiorati del 40% I limiti rilevanti per la deduzione delle quote di ammortamento e dei canoni di leasing dei beni di cui all’art. 164, comma 1, lett. b) del Tuir

del Tuir.")

6

SEGUE: AMMORTAMENTI La disposizione non si applica Ai beni con coefficiente di ammortamento inferiore al 6,5% Agli investimenti in fabbricati e costruzioni Agli acquisti di beni riguardanti condutture, condotte, materiale rotabile e aerei

7

SEGUE: AMMORTAMENTI Le nuove disposizioni Non rilevano ai fini del calcolo degli acconti 2015 e 2016 Non rilevano sui valori stabiliti per l’elaborazione e il calcolo degli studi di settore

8

SEGUE: AMMORTAMENTI L’agevolazione Si considera nel calcolo dell’IRES da stanziare a conto economico Non deve essere oggetto di fiscalità differita perché non sorge alcuna differenza temporanea

9

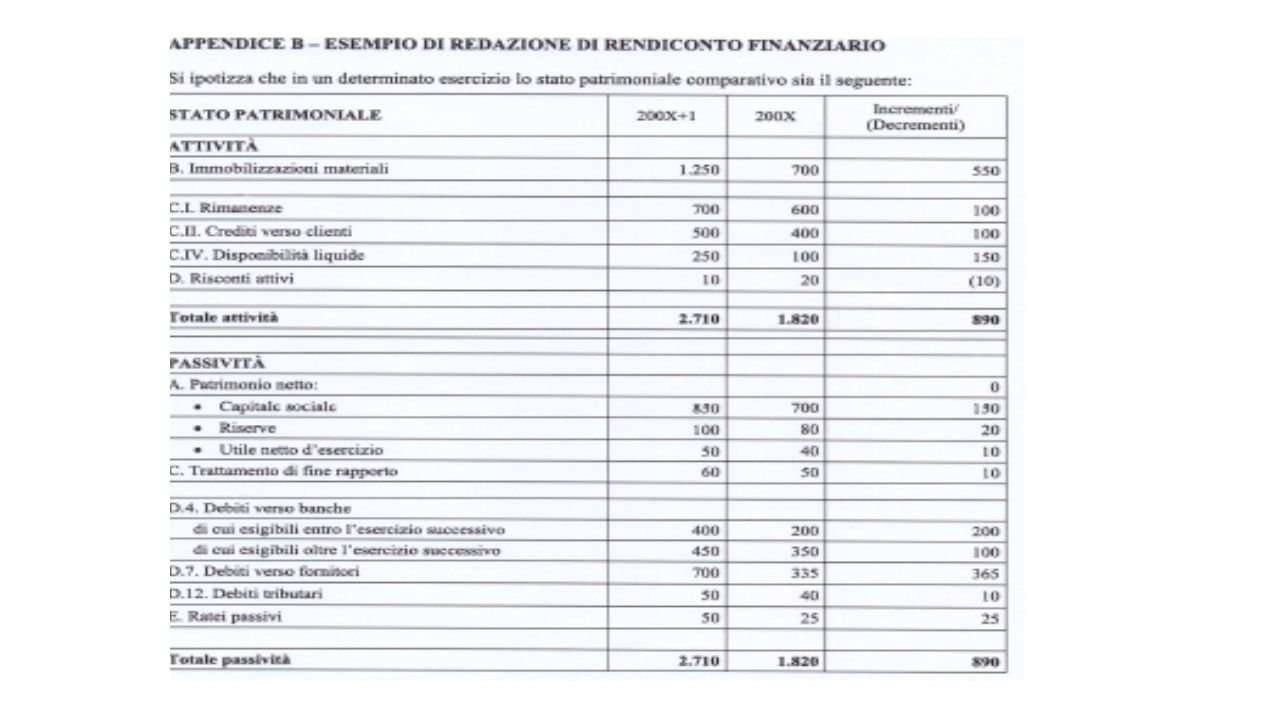

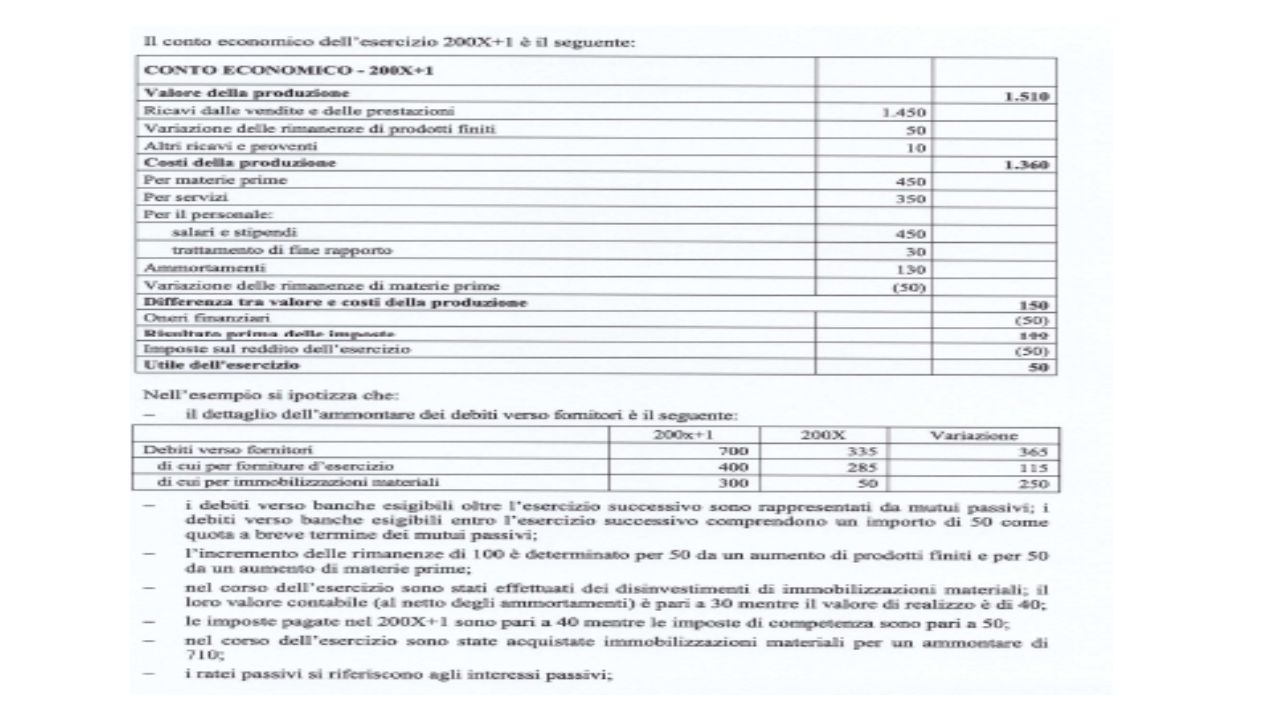

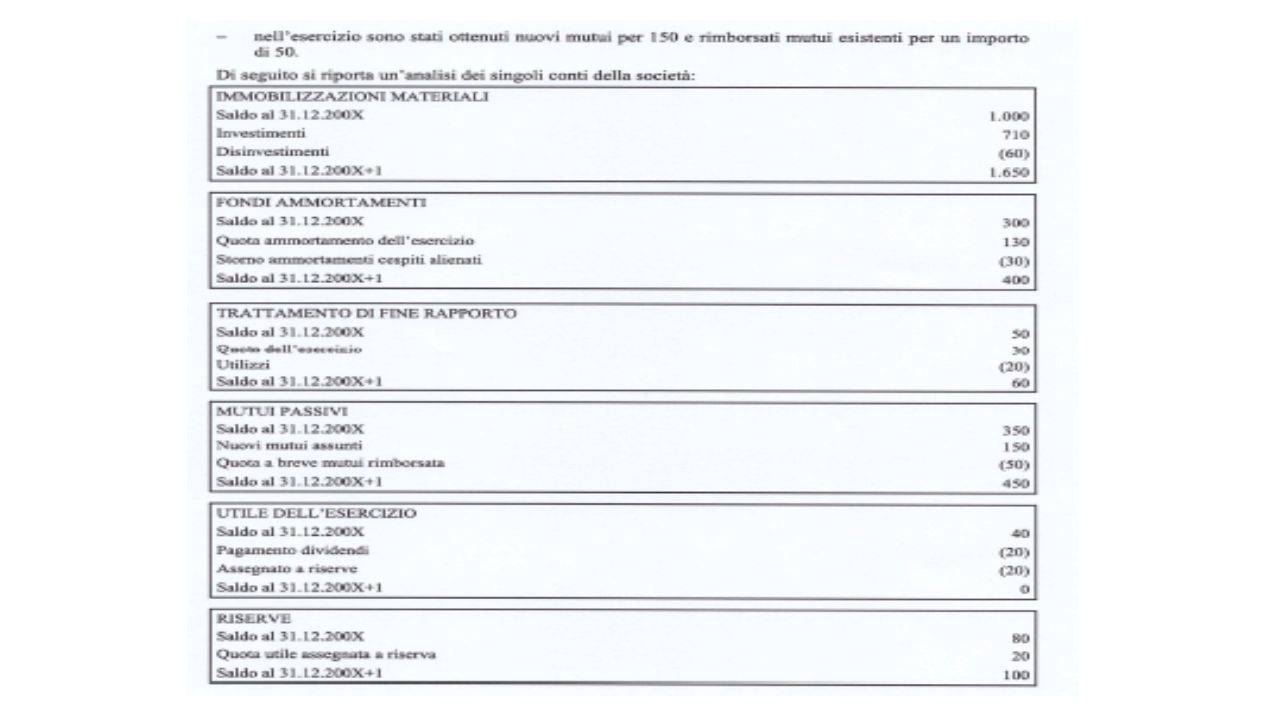

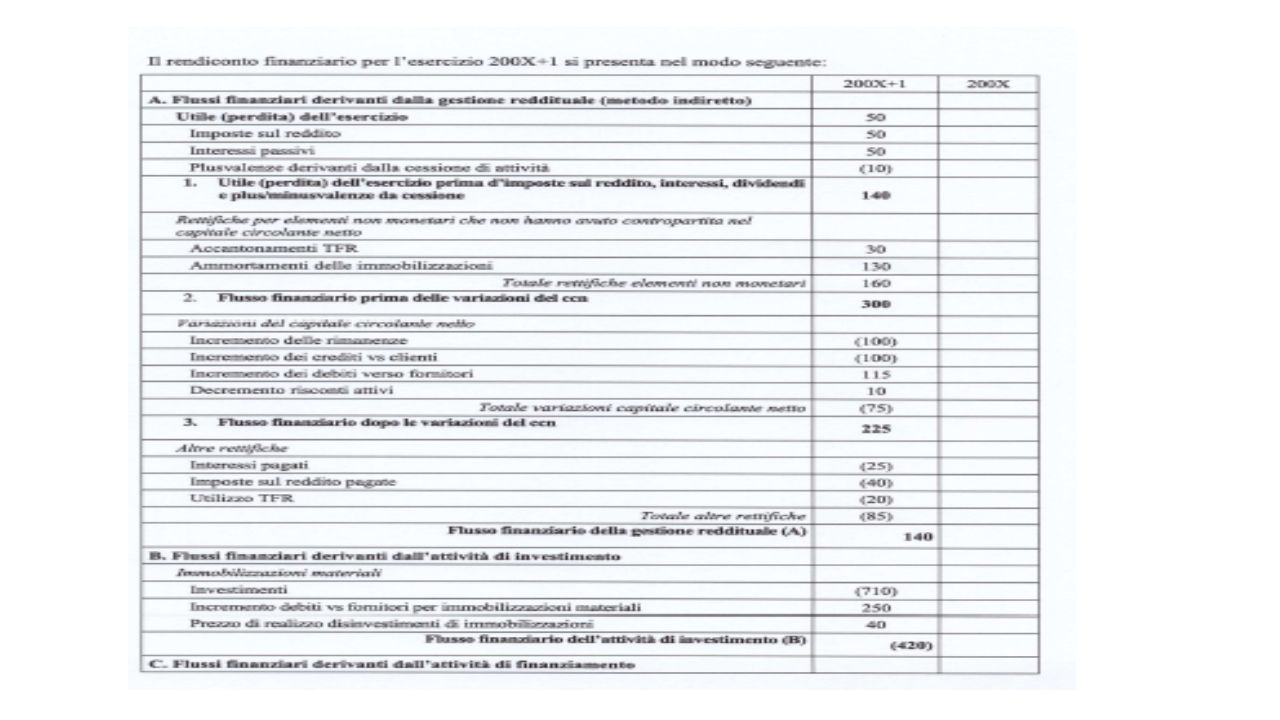

IL RENDICONTO FINANZIARIO 9 L’OIC 10 definisce il rendiconto finanziario come un prospetto contabile che presenta le cause di variazione delle disponibilità liquide Si presenta nella nota integrativa Lo scopo è quello di fornire informazioni utili per valutare la situazione finanziaria della società nell’esercizio di riferimento e in quelli successivi

10

SEGUE: IL RENDICONTO FINANZIARIO 10 Il rendiconto permette di valutare Le disponibilità liquide La capacità della società di affrontare gli impieghi finanziari a breve termine La capacità della società di autofinanziarsi

11

SEGUE: IL RENDICONTO FINANZIARIO Il rendiconto finanziario include Tutti i flussi finanziari in uscita e in entrata delle disponibilità liquide avvenute nell’esercizio. I flussi finanziari rappresentano un aumento o una diminuzione dell’ammontare delle disponibilità liquide

12

SEGUE: IL RENDICONTO FINANZIARIO 12 Nel rendiconto finanziario i singoli flussi sono rappresentati Dalla gestione reddituale Dalla attività di investimento Comprende i flussi che derivano dalla acquisizione, produzione e distribuzione di beni e servizi Comprende i flussi che derivano dall’acquisto e dalla vendita delle immobilizzazioni e delle attività finanziarie non immobilizzate Dalla attività di finanziamento Comprende i flussi che derivano dall’ottenimento o restituzione di disponibilità liquide

13

SEGUE:IL RENDICONTO FINANZIARIO 13 In calce al rendiconto finanziario la società presenta le seguenti informazioni Le componenti delle disponibilità liquide e una riconciliazione dei valori del rendiconto finanziario con le voci equivalenti esposti nello stato patrimoniale L’ammontare dei saldi significativi di disponibilità liquide che non sono liberamente utilizzabili dalla società e spiega le circostanze in base alle quali tali ammontari non sono utilizzabili

19

COPERTURA DELLA PERDITA D’ESERCIZIO 19 La copertura della perdita d’esercizio può avvenire tramite: 1)Compensazione con riserve patrimoniali; 2)Copertura con utili; 3)Riduzione del capitale sociale; 4)Versamenti dei soci; 5)Rinuncia ai crediti.

Compensazione con riserve patrimoniali; 2)Copertura con utili; 3)Riduzione del capitale sociale; 4)Versamenti dei soci; 5)Rinuncia ai crediti.")

20

SEGUE: COPERTURA DELLA PERDITA D’ESERCIZIO 20 Con utilizzo di riserve: Diversi a Perdita d’esercizio Riserva legale Riserva straordinaria Riserva da conversione obbligazioni

21

SEGUE: COPERTURA DELLA PERDITA D’ESERCIZIO 21 Copertura con utili: 1)Utili d’esercizio a Perdita d’esercizio 2)Utili es. preced. a Perdite es. preced. 3)Utili es. preced. a Perdita d’esercizio Con diminuzione del capitale sociale: 1) Capitale sociale a Perdita d’esercizio

Utili es. preced. a Perdita d’esercizio Con diminuzione del capitale sociale: 1) Capitale sociale a Perdita d’esercizio.")

22

SEGUE: COPERTURA DELLA PERDITA D’ESERCIZIO 22 Con versamento dei soci: 1)Soci c/copertura perdita d’esercizio a Perdita d’esercizio Con accollo da parte dei soci: 2)Capitale sociale a Diversi a Socio A c/accollo perdite a Socio B c/accollo perdite

Soci c/copertura perdita d’esercizio a Perdita d’esercizio Con accollo da parte dei soci: 2)Capitale sociale a Diversi a Socio A c/accollo perdite a Socio B c/accollo perdite")

23

SEGUE: COPERTURA DELLA PERDITA D’ESERCIZIO 23 Con rinuncia ai crediti da parte dei soci: 1)Diversi a Versamenti soci a copertura perdita d’esercizio Socio A c/finanziamenti Socio B c/finanziamenti 2)Soci c/ interessi su fin. a Versamenti soci a copertura perdita d’esercizio 3) Debiti v/controllante a Versamenti soci a copertura perdita d’esercizio 4) Versamenti soci a copertura a Perdita d’esercizio perdita d’esercizio

Debiti v/controllante a Versamenti soci a copertura perdita d’esercizio 4) Versamenti soci a copertura a Perdita d’esercizio perdita d’esercizio.")

24

RIDUZIONE DEL CAPITALE SOCIALE PER PERDITE 24 In presenza di perdite la società ha l’obbligo di ridurre il capitale sociale se questo risulta eroso in misura superiore al terzo e la perdita non viene ridotta nell’esercizio successivo. Pertanto si può avere una perdita d’esercizio: superiore a un terzo del capitale sociale; non superiore a un terzo del capitale sociale Le perdite di capitale sociale si verificano solo quando le perdite subite superano tutte le riserve di patrimonio presenti in bilancio ed intaccano direttamente il capitale sociale.

25

SEGUE: RIDUZIONE DEL CAPITALE SOCIALE PER PERDITE 25 La perdita che intacca di oltre un terzo il capitale sociale comporta La riduzione del capitale sociale e contemporaneo aumento non inferiore al minimo legale Trasformazione della società Scioglimento della società

26

RIPORTO DELLE PERDITE 26 Per le società di capitali Le perdite di esercizi precedenti sono riportabili senza limiti di tempo ma in misura non superiore all’80% del reddito imponibile di ciascun anno Le perdite realizzate nei primi tre periodi d’imposta sono riportabili entro il limite del reddito imponibile di ciascun periodo per l’intero importo che trova capienza nel reddito di ciascun anno

27

SEGUE: RIPORTO DELLE PERDITE 27 E’ necessario determinare sulle perdite riportabili le imposte anticipate alle seguenti condizioni: 1.deve esistere una ragionevole certezza di ottenere in futuro imponibili fiscali tali da assorbire le perdite riportate; 2.le perdite in oggetto devono derivare da fatti ben identificati con la ragionevole certezza che detti fatti non si ripeteranno. Sussistendo le menzionate condizioni occorre calcolare le imposte differite attive sulle perdite riportabili con la scrittura: Crediti per imposte anticipate (CII 4-ter) a Imposte sul reddito dell’esercizio, correnti, differite e anticipate (voce 22 C. E.)

a Imposte sul reddito dell’esercizio, correnti, differite e anticipate (voce 22 C. E.).")

28

PATRIMONIO NETTO Le voci che formano il Patrimonio netto: 1.Capitale sociale; 2.Riserva da soprapprezzo delle azioni; 3.Riserva di rivalutazione; 4.Riserva legale; 5.Riserve statutarie; 6.Riserva per azioni proprie in portafoglio; 7.Altre riserve, distintamente indicate; 8.Utili (perdite) portati a nuovo; 9.Utile (perdita) dell’esercizio

portati a nuovo; 9.Utile (perdita) dell’esercizio")

29

INFORMATIVA L’art. 2427 c. c. richiede di indicare nella nota integrativa Il numero e il valore nominale di ciascuna categoria di azioni della società ed il numero e il valore nominale delle nuove azioni della società sottoscritte durante l’esercizio L’indicazione in modo analitico delle voci del patrimonio netto Le variazioni intervenute nella consistenza delle voci del patrimonio netto Le azioni di godimento, le obbligazioni convertibili in azioni e i titoli o valori simili emessi dalla società, specificando il loro numero di azioni e i diritti che essi attribuiscono La composizione della voce «altre riserve» Il numero e le caratteristiche degli altri strumenti finanziari

30

LE ALTRE RISERVE Si indicano in questa voce: 1.La riserva straordinaria; 2.La riserva da riduzione capitale sociale; 3.La riserva da deroghe ex articolo 2423 codice civile; 4.La riserva da conguaglio utili in corso; 5.La riserva azioni (quote) della società controllante; 6.La riserva da rivalutazione delle partecipazioni; 7.I versamenti in conto aumento di capitale; 8.I versamenti in conto futuro aumento di capitale; 9.I versamenti in conto capitale; 10.I versamenti a copertura perdite

della società controllante; 6.La riserva da rivalutazione delle partecipazioni; 7.I versamenti in conto aumento di capitale; 8.I versamenti in conto futuro aumento di capitale; 9.I versamenti in conto capitale; 10.I versamenti a copertura perdite")

31

UTILIZZO DELLE RISERVE La disponibilità riguarda la possibilità di utilizzo della riserva La nozione di distribuibilità della riserva può non coincidere con quella di disponibilità La distribuibilità riguarda la possibilità di erogazione ai soci di somme prelevabili dalle riserve Una riserva può essere disponibile ma non distribuibile

32

SEGUE: UTILIZZO DELLE RISERVE Utilizzo per aumento del capitale Utilizzo copertura perdite esercizio Riserva da sop. azioni; Riserva da conv. obblig. Riserva utili netti cambi Riserva da deroghe ex art. 2423 c.c. Utili portati a nuovo Riserva legale Riserva da sop. azioni Riserva da cov. obblig. Riserva utili netti cambi Riserva da deroghe ex art 2423 c. c. Utili portati a nuovo Riserva da sop. azioni Riserva da conv. obblig. Utili portati a nuovo Riserve distribuibili Riserve vincolate Riserva per azioni proprie Riserva per azioni o quote di società controllante

33

ASSEGNAZIONE O CESSIONE DI BENI AI SOCI Le Snc, le Sas, le Spa, le Sapa e le Srl che entro il 30.09.2016 Assegnano o cedono beni Immobili strumentali per natura o beni mobili non strumentali iscritti in pubblici registri Possono usufruire di determinate agevolazioni

34

SEGUE: ASSEGNAZIONE Condizioni Tutti i soci risultino Iscritti nel libro dei soci alla data del 30.09.2015 Ovvero vengano iscritti entro 30 gg. dalla data di entrata in vigore della legge n. 208/2015 in forza di un titolo avente data certa anteriore al 1°.10.2015 Le agevolazioni spettano anche alle società che gestiscono i predetti beni e che si trasformano entro il 30.09.2016 in società semplici

35

SEGUE: ASSEGNAZIONE La base imponibile è costituita dalla differenza tra il valore normale dei beni assegnati o, in caso di trasformazione, quello dei beni posseduti all’atto della trasformazione, e il loro costo fiscalmente riconosciuto Si applica l’imposta sostitutiva delle imposte sui redditi e dell’Irap nella misura dell’8% Si applica l’imposta sostitutiva delle imposte sui redditi e dell’Irap nella misura del 10,5% per le società considerate di comodo in almeno 2 dei 3 periodi d’imposta precedenti a quello dell’operazione

36

SEGUE: ASSEGNAZIONE Le riserve in sospensione d’imposta annullate per effetto dell’assegnazione o trasformazione Sono assoggettate all’imposta sostitutiva del 13%

37

SEGUE: ASSEGNAZIONE Per gli immobili e su richiesta della società Nel caso di cessione ai fini della determinazione della Imposta sostitutiva Il valore normale può essere determinato in misura pari a quello risultante dalle rendite catastali previste per l’imposta di registro Il corrispettivo della cessione se inferiore al valore normale del bene è computato in misura non inferiore ad uno dei due valori (normale o catastale)

")

38

SEGUE: ASSEGNAZIONE Il costo fiscalmente riconosciuto delle azioni o quote possedute dai soci delle società trasformate È aumentato della differenza assoggettata ad Imposta sostitutiva

39

SEGUE: ASSEGNAZIONE Nei confronti dei soci assegnatari Non si applicano le disposizioni di cui ai commi 1, secondo periodo, e da 5 a 8 dell’articolo 47 del Tuir Il valore dei beni ricevuti, al netto dei debiti accollati, riduce il costo fiscalmente riconosciuto delle azioni o quote

40

SEGUE: ASSEGNAZIONE Per le assegnazioni e le cessioni dei beni ai soci Per le assegnazioni e le cessioni dei beni ai soci Le aliquote dell’imposta proporzionale di registro sono ridotte alla metà Le imposte ipotecarie e catastali si applicano in misura fissa (200)

")

41

SEGUE: ASSEGNAZIONE Il versamento dell’imposta sostitutiva deve avvenire in due rate Il 60% dell’imposta sostitutiva entro il 30.11.2016 Il 40% dell’imposta sostitutiva entro il 16.06.2017

42

ESEMPIO N. 1 I soci attribuiscono al bene un valore pari al suo valore netto contabile Società con utile di 100 – Si accantona il 5% a riserva legale ed altro 5% a riserva statutaria – Si distribuisce utile per 90 così ripartito: socio A 30; socio B 30; socio C immobile al costo storico di 50 con fondo ammortamento di 20. Utile a Diversi 100 Riserva legale 5 Riserva statutaria 5 Socio A c/utili 30 Socio B c/utili 30 Socio C c/utili 30

43

SEGUE: ESEMPIO N. 1 Storno del fondo Fondo ammortamento immobili a Immobili 20 Pagamento degli utili e assegnazione immobili Diversi a Diversi Socio A c/utili 30 Socio B c/utili 30 Socio C c/utili 30 a Banca c/c n… 60 a Immobili 30

44

ESEMPIO N. 2 I soci attribuiscono al bene un valore superiore al suo valore netto contabile Società con utile di 100 – Si accantona il 5% a riserva legale ed altro 5% a riserva statutaria – Si distribuisce utile per 90 così ripartito: socio A 30; socio B 30; socio C immobile al costo storico di 50 con fondo ammortamento di 30. Utile a Diversi 100 Riserva legale 5 Riserva statutaria 5 Socio A c/utili 30 Socio B c/utili 30 Socio C c/utili 30

45

SEGUE: ESEMPIO N. 2 Storno del fondo Fondo ammortamento immobili a Immobili 30 Pagamento degli utili e assegnazione immobili Diversi a Diversi Socio A c/utili 30 Socio B c/utili 30 Socio C c/utili 30 a Banca c/c n… 60 a Immobili 20 a Plusvalenza 10

46

ESEMPIO N. 3 I soci attribuiscono al bene un valore inferiore al suo valore netto contabile Società con utile di 100 – Si accantona il 5% a riserva legale ed altro 5% a riserva statutaria – Si distribuisce utile per 90 così ripartito: socio A 30; socio B 30; socio C immobile al costo storico di 50 con fondo ammortamento di 10. Utile a Diversi 100 Riserva legale 5 Riserva statutaria 5 Socio A c/utili 30 Socio B c/utili 30 Socio C c/utili 30

47

SEGUE: ESEMPIO N. 3 Storno del fondo Fondo ammortamento immobili a Immobili 10 Pagamento degli utili e assegnazione immobili Diversi a Diversi Socio A c/utili 30 Socio B c/utili 30 Socio C c/utili 30 Minusvalenza 10 a Banca c/c n… 60 a Immobili 40

48

I FINANZIAMENTI DEI SOCI Nel passivo dello stato patrimoniale la voce D 3) accoglie i finanziamenti dei soci con obbligo di restituzione da parte della società. I finanziamenti dei soci alla società, diversi da quelli con rimborso postergato per legge, devono essere indicati nella nota integrativa in modo separato nel momento in cui sia espressamente prevista una clausola di restituzione solo dopo la soddisfazione dei creditori non soci.

49

SEGUE: I FINANZIAMENTI DEI SOCI In bilancio bisogna esporre: il debito per capitale effettivo; gli interessi maturati alla data del bilancio; gli eventuali oneri accessori.

50

I DEBITI D5 – Debiti verso altri finanziatori D6 - Acconti Prestiti da terzi Prestiti da società Finanziarie Polizze di credito commerciale Anticipi da clienti Acconti con funzione di caparra Titoli di credito commerciali o finanziari D8 – Debiti da Titoli di credito D12 – Debiti tributari Passività per imposte certe e determinate Tributi iscritti a ruolo

51

RINUNCIA DEL CREDITO 51 La rinuncia del credito da parte del socio Si configura come apporto di patrimonio. E’ una posta di patrimonio netto avente natura di riserva di capitale

52

CONTABILITA’ 1) Se trattasi di debiti verso soci iscritti nella voce D 3) del passivo dello Stato Patrimoniale: Debiti verso soci per finanziamenti a Altre riserve 2) Se trattasi di debiti verso fornitori (soci imprenditori) iscritti nella voce D 7) del passivo dello Stato Patrimoniale Fornitori a Altre riserve 3) Se trattasi di debiti verso fornitori nei confronti di imprese controllate, collegate o controllanti, rispettivamente iscritti nelle voci D 9), D 10) e D 11) e, pertanto, qualora si tratti di Debiti verso controllanti: Debiti verso controllanti a Altre riserve 4) Se trattasi di rinuncia del socio (società rinunciante) ai crediti nei confronti di una società partecipata: Partecipazione in società X a Crediti verso società X

Se trattasi di debiti verso soci iscritti nella voce D 3) del passivo dello Stato Patrimoniale: Debiti verso soci per finanziamenti a Altre riserve 2) Se trattasi di debiti verso fornitori (soci imprenditori) iscritti nella voce D 7) del passivo dello Stato Patrimoniale Fornitori a Altre riserve 3) Se trattasi di debiti verso fornitori nei confronti di imprese controllate, collegate o controllanti, rispettivamente iscritti nelle voci D 9), D 10) e D 11) e, pertanto, qualora si tratti di Debiti verso controllanti: Debiti verso controllanti a Altre riserve 4) Se trattasi di rinuncia del socio (società rinunciante) ai crediti nei confronti di una società partecipata: Partecipazione in società X a Crediti verso società X")

53

PERDITE SU CREDITI 53 Le perdite su crediti sono deducibili se risultano Da elementi certi e precisi In ogni caso se il debitore è assoggettato a procedure concorsuali o ha concluso un accordo di ristrutturazione dei debiti omologato ai sensi dell’art. 182-bis del R D n. 267/1942

54

SEGUE: PERDITE SU CREDITI 54 Le perdite su crediti sono deducibili Se risultano da un piano attestato ai sensi dell’art. 67 del R. D. n. 267/1942 Se il debitore è assoggettato a procedure estere equivalenti previste in Stati o territori con i quali esiste un adeguato scambio di informazioni

55

SEGUE: PERDITE SU CREDITI 55 Gli elementi certi e precisi sussistono in ogni caso quando Il diritto alla riscossione del credito è prescritto OVVERO Quando il credito sia di modesta entità e sia decorso un periodo di sei mesi dalla scadenza di pagamento del credito stesso

56

SEGUE: PERDITE SU CREDITI 56 Il credito si considera di modesta entità quando ammonta Ad un importo non superiore a € 5.000 per le imprese di più rilevante dimensione Ad un importo non superiore a € 2.500 per le altre imprese

57

SEGUE: PERDITE SU CREDITI 57 Per i crediti di modesta entità e per quelli derivanti da procedure concorsuali o accordi di ristrutturazioni o piani attestati La deduzione della perdita è ammessa nel periodo di imputazione a bilancio Anche quando questa imputazione avviene in un periodo d’imposta successivo

58

SEGUE: PERDITE SU CREDITI 58 Si consente al creditore di dedurre immediatamente le perdite su crediti Derivanti da un accordo di ristrutturazione dei debiti omologato ai sensi dell’art. 182-bis del R. D. n. 267/1942 La deducibilità opera dalla data del decreto di omologazione

59

SEGUE: PERDITE SU CREDITI Le perdite su crediti sono deducibili In caso di cancellazione dei crediti dal bilancio operata in applicazione dei principi contabili Le modifiche hanno effetto dal periodo d’imposta in corso al 31.12.2013

60

SEGUE: PERDITE SU CREDITI L’articolo 2423-bis n. 4 c. c. dispone che il bilancio deve tenere conto dei rischi e delle perdite di competenza dell’esercizio anche se conosciuti dopo la chiusura di questo.

61

SEGUE: PERDITE SU CREDITI 61 Per le vendite effettuate e non ancora incassate l’azienda è soggetta al rischio di insolvenza, cioè la possibilità che i clienti non provvedano al pagamento. Il valore del credito iscritto in bilancio può quindi essere svalutato. Fiscalmente la svalutazione è ammessa nei limiti dello 0,50% dei crediti di fornitura.

62

SEGUE: PERDITE SU CREDITI 62 Crediti verso clienti € 4.000 x 0,50%= 20 Acc. sva. crediti a Fondo sv. cr. 20 Fiscalmente il fondo non può superare il 5% del valore nominale o di acquisizione dei crediti risultanti in bilancio a fine esercizio.

63

SEGUE: PERDITE SU CREDITI 63 Se il credito non viene incassato entro sei mesi dalla scadenza di pagamento si rileva la perdita con la scrittura: Diversi a Crediti v/clienti 4.000 Fondo sv. Crediti 20 Perdite su crediti 3.980

64

SVALUTAZIONE PER PERDITE DUREVOLI L’articolo 2426, n.3, c.c. stabilisce: “l’immobilizzazione che, alla data di chiusura dell’esercizio, risulti durevolmente di valore inferiore a quello determinato secondo i numeri 1) e 2) deve essere iscritta a tale minore valore; questo non può essere mantenuto nei successivi bilanci se sono venuti meno i motivi della rettifica effettuata”

e 2) deve essere iscritta a tale minore valore; questo non può essere mantenuto nei successivi bilanci se sono venuti meno i motivi della rettifica effettuata .")

65

SEGUE: SVALUTAZIONE PER PERDITE DUREVOLI 65 Lo scopo dell’OIC 9 è quello di disciplinare il trattamento contabile e di dare informazione nella nota integrativa delle perdite durevoli di valore E’ un principio contabile destinato alle società che applicano il codice civile E’ un principio contabile che vale per le immobilizzazioni materiali ed immateriali

66

SEGUE:SVALUTAZIONE PER PERDITE DUREVOLI 66 Si definisce perdita durevole di valore la diminuzione di valore che rende quello recuperabile inferiore rispetto al suo valore netto contabile Le perdite durevoli si rilevano nella voce B 10 c) del C. E. se riconducibili alla gestione ordinaria o nella voce E21 se di natura straordinaria

67

SEGUE:SVALUTAZIONE PER PERDITE DUREVOLI Gli indicatori: Il valore di mercato di un’attività è diminuito significativamente durante l’esercizio più di quanto si prevedeva; Durante l’esercizio si sono verificate variazioni significative con effetto negativo per l’entità nell’ambiente tecnologico, di mercato, economico o normativo; Nel corso dell’esercizio sono aumentati i tassi di interesse di mercato o altri tassi di rendimento degli investimenti; Il valore contabile delle attività nette della società è superiore al loro valore equo stimato dalla società; L’obsolescenza o il deterioramento fisico di un’attività risulta evidente; Nel corso dell’esercizio si sono verificati significativi cambiamenti con effetto negativo sulla società nella misura o nel modo in cui un’attività viene utilizzata o ci si attende sarà utilizzata; Dall’informativa interna risulta evidente che l’andamento economico di un’attività è peggiore di quanto previsto.

68

SEGUE:SVALUTAZIONE PER PERDITE DUREVOLI 68 Ripristino della svalutazione La svalutazione viene ripristinata qualora siano venuti meno i motivi che l’hanno generata Il ripristino di valore si effettua nei limiti del valore che l’attività avrebbe avuto ove la rettifica non avesse mai avuto luogo

69

SEGUE:SVALUTAZIONE PER PERDITE DUREVOLI Per le società che redigono il bilancio abbreviato Per determinare le perdite durevoli di valore si basano sulla capacità di ammortamento Rimane ferma la regola del ripristino della svalutazione

70

SEGUE: SVALUTAZIONE PER PERDITE DUREVOLI Gli indicatori basati sulla capacità di ammortamento: a)Il valore di mercato di un’attività è diminuito significativamente durante l’esercizio; b)Durante l’esercizio si sono verificate o si verificheranno variazioni significative negative per le società nell’ambiente tecnologico, di mercato, economico o normativo in cui la società opera; c)Il valore contabile delle attività nette della società è superiore al loro valore equo stimato dalla società; d)L’obsolescenza o il deterioramento fisico di un’attività risulta evidente; e)Nel corso dell’esercizio si sono verificati significativi cambiamenti sulla società, quali, l’attività diventa inutilizzata, piani di dismissione o ristrutturazione del settore operativo al quale l’attività appartiene, piani di dismissione dell’attività prima della data già prevista, la ridefinizione della vita utile dell’immobilizzazione; f)Dall’informativa interna risulta evidente che l’andamento economico di un’attività e, o sarà, peggiore di quanto previsto

Il valore di mercato di un’attività è diminuito significativamente durante l’esercizio; b)Durante l’esercizio si sono verificate o si verificheranno variazioni significative negative per le società nell’ambiente tecnologico, di mercato, economico o normativo in cui la società opera; c)Il valore contabile delle attività nette della società è superiore al loro valore equo stimato dalla società; d)L’obsolescenza o il deterioramento fisico di un’attività risulta evidente; e)Nel corso dell’esercizio si sono verificati significativi cambiamenti sulla società, quali, l’attività diventa inutilizzata, piani di dismissione o ristrutturazione del settore operativo al quale l’attività appartiene, piani di dismissione dell’attività prima della data già prevista, la ridefinizione della vita utile dell’immobilizzazione; f)Dall’informativa interna risulta evidente che l’andamento economico di un’attività e, o sarà, peggiore di quanto previsto")

71

SEGUE:SVALUTAZIONE PER PERDITE DUREVOLI Ai sensi dell’articolo 2427, punto 3-bis), c.c., nella nota integrativa occorre indicare: “la misura e le motivazioni delle riduzioni di valore applicabile alle immobilizzazioni materiali ed immateriali, facendo a tal fine riferimento al loro concorso alla futura produzione di risultati economici, alla loro prevedibile durata utile e, per quanto rilevante, al loro valore di mercato, segnalando altresì le differenze rispetto a quelle operate negli esercizi precedenti ed evidenziando la loro influenza sui risultati economici dell’esercizio”

, c.c., nella nota integrativa occorre indicare: la misura e le motivazioni delle riduzioni di valore applicabile alle immobilizzazioni materiali ed immateriali, facendo a tal fine riferimento al loro concorso alla futura produzione di risultati economici, alla loro prevedibile durata utile e, per quanto rilevante, al loro valore di mercato, segnalando altresì le differenze rispetto a quelle operate negli esercizi precedenti ed evidenziando la loro influenza sui risultati economici dell’esercizio")

72

I COSTI DI RICERCA, DI SVILUPPO E DI PUBBLICITA’ I costi di ricerca e sviluppo si distinguono per la ricerca di base, per la ricerca applicata o finalizzata e per lo sviluppo della ricerca. I costi di pubblicità hanno lo scopo di informare i consumatori che sul mercato esiste una determinata impresa. Si ammortizzano in un periodo non superiore a 5 anni

73

IL PROFILO FISCALE I costi di ricerca e di sviluppo sono deducibili nell’esercizio in cui sono stati sostenuti ovvero in quote costanti nell’esercizio stesso e nei successivi ma non oltre il quarto. Ai fini IRAP sono deducibili con le stesse modalità relative alle imposte sui redditi.

74

SEGUE: IL PROFILO FISCALE Le spese di pubblicità e propaganda sono deducibili nell’esercizio in cui sono state sostenute o in quote costanti nell’esercizio stesso e nei quattro successivi. Ai fini IRAP sono deducibili con le stesse modalità relative alle imposte sui redditi.

75

SPESE DI RICERCA E PUBBLICITA’ Dal 1°.1.2016 queste spese non possono essere capitalizzate Se queste spese sono state sostenute nel 2015 la capitalizzazione non è opportuna Per le spese di pubblicità e ricerca sostenute negli anni precedenti con in atto un processo di ammortamento si consiglia la scrittura: Riserve a Spese ricerca/sviluppo

76

AZIONI PROPRIE Dal 1°.1.2016 Le azioni proprie sono iscritte in bilancio in diretta diminuzione del patrimonio netto come «Riserva negativa per azioni proprie in portafoglio» Per le azioni proprie in portafoglio al 31.12.2015 si deve annullare la relativa voce

77

SEGUE: AZIONI PROPRIE Al 1.1.2016 si istituisce la riserva negativa: Riserva negativa per azioni proprie a Azioni proprie Dal 2016 per gli acquisti di azioni proprie si effettua la seguente scrittura: Riserva negativa per azioni proprie a Banca c/c n….

78

RIDUZIONE IRES A decorrere dal 1°.1.2017 L’aliquota IRES è stabilita nella misura del 24% in luogo del 27,5%

79

SEGUE: RIDUZIONE IRES La variazione dell’aliquota IRES ha un duplice impatto Sulle imposte anticipate/differite rilevate in bilancio nei precedenti esercizi ma relative a differenze temporanee che avranno riflessi a partire dal 2017 Sulle imposte anticipate/differite da rilevare nel bilancio dell’esercizio chiuso al 31.12.2015 che avranno riflessi a partire dal 2017

80

DEDUZIONE COSTO DEL LAVORO DALL’IRAP A decorrere dal periodo d’imposta successivo a quello in corso al 31.12.2014 è ammessa in deduzione dall’IRAP La differenza tra il costo complessivo per il personale dipendente a tempo indeterminato e le vigenti deduzioni spettanti a titolo analitico o forfetario Per i produttori agricoli e per le società agricole la deduzione è ammessa per ogni lavoratore dipendente che abbia lavorato almeno 150 gg e con contratto di durata triennale

81

SEGUE: DEDUZIONE IRAP Si deduce dalle imposte sul reddito La quota residuale di deduzione del costo del lavoro prevista dalla nuova disposizione

82

CREDITO D’IMPOSTA IRAP A decorrere dal periodo d’imposta successivo a quello in corso al 31.12.2014 Per le imprese e per gli esercenti arti e professioni che NON si avvalgono di lavoratori dipendenti è previsto un credito d’imposta pari al 10% dell’IRAP lorda liquidata in dichiarazione Il credito è utilizzabile esclusivamente In compensazione a decorrere dall’anno di presentazione della corrispondente dichiarazione

83

I METODI DI VALUTAZIONE I metodi utilizzabili: - costo unitario medio; - Lifo a scatti; - Fifo; - media ponderata.

84

84 VALUTAZIONE DELLE RIMANENZE CIVILISTICA Beni fungibili Media ponderata LIFO FIFO Beni infungibili Costo di acquisto o di produzione

85

85 VALUTAZIONE DELLE RIMANENZE FISCALI Beni fungibili Costo unitario medio Media ponderata FIFO LIFO Beni infungibili Costo specifico

86

86 SVALUTAZIONE FISCALE DELLE RIMANENZE Beni fungibili Svalutazione AMMESSA Beni infungibili Svalutazione ammessa civilisticamente ma NON AMMESSA FISCALMENTE

87

LE OPERE IN CORSO 87 Tali opere hanno la caratteristica di avere un ciclo di produzione superiore a 12 mesi ed il valore è stabilito sulla base dei corrispettivi pattuiti e dello stato di avanzamento dei lavori. Contabilmente sono considerate rimanenze finali. Eventuali acconti non sono ricavi ma crediti.

88

SEGUE: LE OPERE IN CORSO 88 Ogni appalto richiede la compilazione di un prospetto contenente: - gli estremi del contratto; - le generalità e residenza del committente; - la scadenza prevista; - gli elementi di valutazione dell’opera; - la collocazione in contabilità.

89

SEGUE: LE OPERE IN CORSO 89 Appalto per la costruzione di una strada comunale per un importo di € 103,291,38. Al 30/11/2015 è stato presentato un primo s.a.l. per € 51.645,69, mentre nel periodo 1/12/2015 al 20/12/2015 l’imprenditore ha lavorato e realizzato un s.i.l. per € 25.822,84.

90

SEGUE: LE OPERE IN CORSO 90 Compilazione del prospetto: Valore dell’opera 103.291,38 S.a.l. al 30/11/2015 51.645,69 Valore da incassare 51.645,69

91

SEGUE LE OPERE IN CORSO 91 Valore delle opere in corso da contabilizzare: S.a.l. al 30/11/2015 51.645,69 S.i.l. al 20/12/2015 25.822,84 Opere da contabilizzare 77.468,53 Opere in corso a Var. lav. in corso 77.468,53

92

LA RIVALUTAZIONE Possono applicare la rivalutazione: 1)le società di capitali; 2)le società cooperative; 3)le società di mutua assicurazione; 4)gli enti pubblici e privati residenti in Italia che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali; 5) le imprese individuali residenti; 6) le società di persone; 7) i trust residenti; 8) le società europee residenti; 9) le società cooperative europee residenti; 10) i soggetti in regime dei minimi

le società di capitali; 2)le società cooperative; 3)le società di mutua assicurazione; 4)gli enti pubblici e privati residenti in Italia che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali; 5) le imprese individuali residenti; 6) le società di persone; 7) i trust residenti; 8) le società europee residenti; 9) le società cooperative europee residenti; 10) i soggetti in regime dei minimi")

93

SEGUE: LA RIVALUTAZIONE Oggetto di rivalutazione Beni materialiBeni immateriali Partecipazioni iscritte nelle immobilizzazioni finanziarie

94

SEGUE: LA RIVALUTAZIONE Non sono rivalutabili Gli immobili alla cui produzione o scambio è diretta l’attività dell’impresa L’avviamento i costi pluriennali, i beni monetari (denaro, crediti) Partecipazioni non d controllo o di collegamento

Partecipazioni non d controllo o di collegamento")

95

CATEGORIA OMOGENEA Categoria omogenea La rivalutazione non si effettua su un singolo bene ma su tutti i beni appartenenti alla stessa categoria omogenea Ricadono in distinte categorie omogenee gli immobili e i beni mobili iscritti in pubblici registri

96

SEGUE: CATEGORIA OMOGENEA Gli immobili si distinguono: Aree fabbricabili aventi la stessa destinazione urbanistica; Aree non fabbricabili; Fabbricati non strumentali; Fabbricati strumentali per destinazione e per natura

97

SEGUE: CATEGORIA OMOGENEA I beni mobili iscritti in pubblici registri si distinguono: Aeromobili; Veicoli; Navi e imbarcazioni iscritte nel registro internazionale; Navi e imbarcazioni non iscritte in detto registro.

98

IL LIMITE ECONOMICO Il valore del bene da rivalutare deve essere determinato con il criterio: a)economico, per cui il valore non può superare quello attribuibile al bene; b)di mercato, per cui il valore non può superare quello corrente

economico, per cui il valore non può superare quello attribuibile al bene; b)di mercato, per cui il valore non può superare quello corrente")

99

IL SALDO ATTIVO DI RIVALUTAZIONE Il saldo attivo risultante dalla rivalutazione: a)può essere imputato a capitale o accantonato in una speciale riserva designata con riferimento alla legge; b)la riserva non può essere utilizzata e costituisce una riserva in sospensione di imposta; c)la riserva può essere ridotta solo osservando l’art. 2445, commi 2 e 3, c.c.; d)la riserva può essere utilizzata a copertura di perdite

la riserva può essere utilizzata a copertura di perdite.")

100

AFFRANCAMENTO Il saldo di rivalutazione può essere assoggettato a imposta sostitutiva delle imposte sui redditi, dell’IRAP e di eventuali addizionali nella misura del 10%. L’imposta si versa in un’unica rata entro il termine del versamento a saldo delle imposte sui redditi dovute per il periodo d’imposta con riferimento al quale la rivalutazione è eseguita. E’ ammessa la compensazione

101

RICONOSCIMENTO DEL MAGGIOR VALORE Sul maggior valore iscritto in bilancio è dovuta un’imposta sostitutiva del 16%, se riguarda beni ammortizzabili, del 12% relativamente beni non ammortizzabili. Il maggior valore è riconosciuto a decorrere dal terzo esercizio successivo a quello con riferimento al quale la rivalutazione è stata eseguita. Limitatamente agli immobili il maggiore valore è riconosciuto a partire dal periodo d’imposta in corso al 1° dicembre 2017

102

PERIODO DI SORVEGLIANZA Nel caso di Cessione assegnazione ai soci destinazione a finalità estranee all’impresa autoconsumo Dei beni rivalutati Prima dell’inizio del quarto esercizio successivo a quello nel cui bilancio la rivalutazione è stata eseguita La plusvalenza è determinata con riguardo al costo del bene prima della rivalutazione

103

VERSAMENTO L’imposta sostitutiva delle imposte sui redditi, dell’IRAP e di eventuali addizionali nella misura del 16% o del 12% si versa in un’unica rata entro il termine del versamento a saldo delle imposte sui redditi dovute per il periodo d’imposta con riferimento al quale la rivalutazione è eseguita. E’ ammessa la compensazione

104

GLI ADEMPIMENTI CONTABILI I soggetti in contabilità ordinaria devono riportare la rivalutazione nell’inventario e nella nota integrativa. I soggetti in contabilità semplificata devono redigere un apposito prospetto bollato e vidimato da tenere a disposizione dell’Amministrazione Finanziaria.

105

IL PROSPETTO Per i soggetti in contabilità semplificata il prospetto deve indicare: a)i prezzi di costo; b)la rivalutazione compiuta; c)il nuovo valore.

i prezzi di costo; b)la rivalutazione compiuta; c)il nuovo valore.")

106

ESEMPI DI RIVALUTAZIONE La rivalutazione può essere eseguita in tre modi: a)imputando il maggior valore solo al bene; b)incrementando sia il valore del bene che il fondo ammortamento; c)riducendo il valore del fondo ammortamento

imputando il maggior valore solo al bene; b)incrementando sia il valore del bene che il fondo ammortamento; c)riducendo il valore del fondo ammortamento")

107

ESEMPIO N.1 Rivalutazione di un immobile strumentale: Costo storico 100.000 Fondo a.to 80.000 Valore economico 70.000 Devo rivalutare 50.000 Riflessi: a)allungamento della vita del bene; b)possibili quote contabili superiori a quelle fiscali

allungamento della vita del bene; b)possibili quote contabili superiori a quelle fiscali")

108

SEGUE: ESEMPIO N. 1 Le scritture: 1)Immobile a Saldo att. di riv. 50.000 Calcolo dell’imposta sostitutiva: 50.000 x 16% = 8.000 2) Saldo att. di riv. a Debiti tributari 8.000 Calcolo dell’imposta sostitutiva sull’affrancamento del Saldo attivo di rivalutazione 50.000 x 10% = 5.000 3) Imposta sostitutiva a Debiti tributari 5.000

Saldo att. di riv. a Debiti tributari Calcolo dell’imposta sostitutiva sull’affrancamento del Saldo attivo di rivalutazione x 10% = ) Imposta sostitutiva a Debiti tributari")

109

ESEMPIO N.2 Costo storico 100.000 Fondo a.to 80.000 Valore economico 70.000 Devo rivalutare il bene fino a 350.000 ed il fondo fino a 280.000 Riflessi: 1)rimane invariato il periodo di ammortamento; 2)rimane il problema del valore di sostituzione o valore di mercato che se inferiore a 350.000 (es. 200.000) può inficiare il bilancio (principi di chiarezza e veridicità)

può inficiare il bilancio (principi di chiarezza e veridicità).")

110

SEGUE: ESEMPIO N. 2 Le scritture: 1)Immobile a Diversi 250.000 a F.do amm. Imm. 200.000 a Saldo att. di riv. 50.000 Il saldo attivo di rivalutazione è dato dalla differenza tra il costo rivalutato dell’immobile (250.000) e la rivalutazione del fondo (200.000). Calcolo dell’imposta sostitutiva: 50.000 x 16% = 8.000 2) Saldo attivo di riv. a Debiti tributari 8.000 Calcolo dell’imposta sostitutiva sull’affrancamento del Saldo attivo di rivalutazione 50.000 x 10% = 5.000 3) Imposta sostitutiva a Debiti tributari 5.000

e la rivalutazione del fondo ( ). Calcolo dell’imposta sostitutiva: x 16% = ) Saldo attivo di riv. a Debiti tributari Calcolo dell’imposta sostitutiva sull’affrancamento del Saldo attivo di rivalutazione x 10% = ) Imposta sostitutiva a Debiti tributari")

111

ESEMPIO N.3 Costo storico 100.000 Fondo a.to 80.000 Valore economico 70.000 Devo diminuire il fondo di 50.000 Riflessi: 1)beneficio di stanziare di nuovo quote di ammortamento; 2)valido per eliminare ammortamenti troppo elevati.

beneficio di stanziare di nuovo quote di ammortamento; 2)valido per eliminare ammortamenti troppo elevati.")

112

SEGUE: ESEMPIO N. 3 Le scritture: 1) F.do am.to imm. a Saldo att. di riv. 50.000 Calcolo dell’imposta sostitutiva: 50.000 x 16% = 8.000 2) Saldo attivo di riv. a Debiti tributari 8.000 Calcolo dell’imposta sostitutiva sull’affrancamento del Saldo attivo di rivalutazione 50.000 x 10% = 5.000 3) Imposta sostitutiva a Debiti tributari 5.000

Saldo attivo di riv. a Debiti tributari Calcolo dell’imposta sostitutiva sull’affrancamento del Saldo attivo di rivalutazione x 10% = ) Imposta sostitutiva a Debiti tributari")

113

LA FISCALITA’ DIFFERITA E LA RIVALUTAZIONE Ammortamento civilistico pari al 3% del maggior ammortamento: 50.000 x 3%= 1.500 Riconoscimento fiscale dal 2017 Per gli anni 2015/2016, ogni anno, si rileva il credito per imposte anticipate: 1.500 x 31,4% (Ires 27,5 + Irap 3,9)= 471 Imposte anticipate (C. II. 4 ter/C.II. 5 ter) a Imposte anticipate (E. 22) 471

a Imposte anticipate (E. 22) 471.")

114

BILANCIO IN FORMA ABBREVIATA Dal 2016: Si elimina la previsione che dalle immobilizzazioni materiali ed immateriali si detraggono gli ammortamenti e le svalutazioni. Queste informazioni vanno in nota integrativa; Viene previsto l’esonero dalla redazione del rendiconto finanziario; Vengono integrati i riferimenti alle voci del conto economico raggruppabili in funzione della collocazione delle nuove voci inserite nello schema; Non si indicano più le voci relative all’area straordinaria; Nella nota integrativa vengono modificate le informazioni; Vengono integrate alcune informazioni sulle parti correlate; Viene prevista la facoltà di iscrivere i titoli al costo di acquisto, i crediti al valore presumibile di realizzo ed i debiti al valore nominale.

115

BILANCIO DELLE MICRO IMPRESE Le società nel primo esercizio e per due successivi non deve superare i limiti Totale attivo 175.000 euro Ricavi 350.000 euro Dipendenti occupati in media 5 unità

116

SEGUE: BILANCIO DELLE MICRO IMPRESE Si applica la disciplina delle società che redigono il bilancio in forma abbreviata e quindi: Non redigono il rendiconto finanziario; Non redigono la nota integrativa se in calce allo stato patrimoniale risultano le informazioni previste dai numeri 9 e 16 dell’articolo 2427 c.c.

117

LE FALSITA’ IN BILANCIO Il falso in bilancio si articola Nelle false comunicazioni sociali (art. 2621 c.c.) Nelle false comunicazioni sociali delle società quotate (art. 2622 c.c.)

Nelle false comunicazioni sociali delle società quotate (art c.c.).")

118

SEGUE: LE FALSITA’ IN BILANCIO Sono previsti due nuovi articoli (2621 bis e 2621 ter) che contemplano rispettivamente una diminuzione di pena nei casi di lieve entità e di non punibilità per fatti di particolare tenuità. La condotta può essere: sia commissiva consistente nell’esporre nei bilanci, nelle relazioni o in altre comunicazioni sociali dirette ai soci o al pubblico previste dalla legge fatti materiali non rispondenti al vero; sia omissiva con riguardo all’omissione dei medesimi dati nelle comunicazioni imposte dalla legge. Elemento psicologico è il dolo specifico rappresentato dal fine di conseguire per sé o per altri un ingiusto profitto.

Presentazioni simili

>")

Bologna, 7 dicembre 2013.>")

Art. 55: Redditi d’impresa derivano dall’esercizio di.>")