Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

La finanza locale 6061 Scienza delle finanze CLES classe 10 A. A. 2009/10

2

Teoria della finanza locale Analisi dei problemi connessi all’esistenza di più livelli di governo. Principali problemi: Ripartizione delle competenze Coordinamento per efficacia della politica economica sull’intero territorio nazionale Diversificazione nella fornitura dei servizi pubblici Modalità di finanziamento

3

Ripartizione delle competenze: Vantaggi del decentramento Differenze territoriali nelle preferenze fiscali Se le preferenze dei cittadini per il livello e la composizione della spesa pubblica e dell’imposizione sono differenziate territorialmente, differenti modalità nella fornitura/finanziamento pubblico determinano un guadagno di efficienza. Queste differenti modalità di fornitura/finanziamento possono essere meglio assicurate da governi locali piuttosto che da un governo centrale Maggiore responsabilizzazione dei policy-maker locali (accountability) La maggiore “vicinanza” tra elettori e policy maker locali incentiva questi ultimi a perseguire maggiormente gli interessi collettivi Federalismo sperimentale La differenziazione può stimolare la sperimentazione nella formulazione ed applicazione delle politiche pubbliche, facendo emergere le soluzioni più adeguate e favorendone la diffusione negli altri territori

La maggiore vicinanza tra elettori e policy maker locali incentiva questi ultimi a perseguire maggiormente gli interessi collettivi Federalismo sperimentale La differenziazione può stimolare la sperimentazione nella formulazione ed applicazione delle politiche pubbliche, facendo emergere le soluzioni più adeguate e favorendone la diffusione negli altri territori.")

4

Ripartizione delle competenze: Costi del decentramento Non sfruttamento delle economie di scala Se nelle produzioni pubbliche esistono economie di scala, queste possono essere meglio sfruttate dal governo centrale Esternalità territoriali (spillover o effetti di traboccamento) Gli interventi dei governi locali possono determinare esternalità negative sugli altri territori. Se questi costi esterni non sono compensati il livello di fornitura potrà essere sub-ottimale Costi di duplicazione, costi di coordinamento Il decentramento comporta la duplicazione di strutture amministrative Concorrenza fiscale dannosa Il decentramento può spingere le giurisdizioni locali a ridurre eccessivamente le aliquote per attrarre base imponibile costringendo ad un livello inefficiente di spesa pubblica Indebolimento della portata della redistribuzione e stabilizzazione Il decentramento può comportare l’indebolimento del coordinamento sovra- regionale attuato dallo Stato attraverso le sue politiche redistributive e di stabilizzazione macroeconomica

5

Coordinamento per gli interventi di politica economica Ruolo degli enti decentrati rispetto alle tre grandi funzioni pubbliche Stabilizzazione macroeconomica –Funzione centrale o addirittura sovra-nazionale –Scarsa efficacia delle politiche di stabilizzazione a livello locale a causa dell’elevato grado di apertura delle economie locali Redistribuzione del reddito –Funzione prevalentemente centrale –Forti motivazioni di uniformità dei criteri di equità distributiva (livelli minimi dei servizi pubblici garantiti su tutto il territorio nazionale) –Rischi di “migrazioni” a livello locale e di polarizzazione della società Allocazione dei beni –Funzione privilegiata per gli enti decentrati Criterio di corrispondenza tra giurisdizione economica e amministrativa Trade-off: controllo macroeconomico e articolazione delle modalità di fornitura dei servizi pubblici (+coesione economico-sociale sull’intero territorio attraverso le forme di finanziamento appropriate degli enti locali)

–Rischi di migrazioni a livello locale e di polarizzazione della società Allocazione dei beni –Funzione privilegiata per gli enti decentrati Criterio di corrispondenza tra giurisdizione economica e amministrativa Trade-off: controllo macroeconomico e articolazione delle modalità di fornitura dei servizi pubblici (+coesione economico-sociale sull’intero territorio attraverso le forme di finanziamento appropriate degli enti locali)")

6

Diversificazione nella fornitura di servizi L’autorità centrale non deve interferire con l’evoluzione spontanea del sistema economico o deve garantire un livello minimo di servizi pubblici? Dipende da: - distribuzione risorse nel territorio nazionale - modalità di finanziamento utilizzate dagli enti locali Spesa enti locali differenziati per reddito pro-capite, strutture produttive prevalenti, densità, tasso di incremento della popolazione Indicatori: PIL o Reddito imponibile ai fini Irpef su basi procapite commisurati alla media nazionale: Forti differenze territoriali Centro-Nord/Sud Consumi: minori differenze per effetto dei trasferimenti interni delle famiglie e trasferimenti pubblici entrate/spese

7

Modalità di finanziamento Tributi propri Vendita di beni e servizi (tariffe) Trasferimenti da parte del governo centrale

Trasferimenti da parte del governo centrale")

8

Tributi propri Imposte istituite dagli (o devolute agli) enti decentrati su basi imponibili esclusive 2 caratteristiche: (i)gli enti decentrati percepiscono larga parte del gettito e (ii)regolano applicazione del tributo: possono amministrare il tributo e, eventualmente entro limiti fissati dall’ente di livello superiore, possono determinare alcuni importanti parametri (aliquota, minimi imponibili, struttura delle detrazioni, ecc.) 2 tipologie: Imposte con separazione delle fonti: ogni governo si finanzia attivando specifiche imposte (imposte sugli immobili) Imposte con riparto delle fonti: il gettito proveniente da una stessa base imponibile è ripartito tra i diversi livelli di governo attraverso meccanismi di –sovraimposta la base imponibile del tributo locale coincide con il gettito dell’imposta del governo centrale, cui si applica l’aliquota della sovraimposta per determinare il debito fiscale verso l’ente locale –addizionali l’aliquota di imposta di competenza del governo inferiore si aggiunge a quella fissata dal governo centrale sullo stesso imponibile

enti decentrati su basi imponibili esclusive 2 caratteristiche: (i)gli enti decentrati percepiscono larga parte del gettito e (ii)regolano applicazione del tributo: possono amministrare il tributo e, eventualmente entro limiti fissati dall’ente di livello superiore, possono determinare alcuni importanti parametri (aliquota, minimi imponibili, struttura delle detrazioni, ecc.) 2 tipologie: Imposte con separazione delle fonti: ogni governo si finanzia attivando specifiche imposte (imposte sugli immobili) Imposte con riparto delle fonti: il gettito proveniente da una stessa base imponibile è ripartito tra i diversi livelli di governo attraverso meccanismi di –sovraimposta la base imponibile del tributo locale coincide con il gettito dell’imposta del governo centrale, cui si applica l’aliquota della sovraimposta per determinare il debito fiscale verso l’ente locale –addizionali l’aliquota di imposta di competenza del governo inferiore si aggiunge a quella fissata dal governo centrale sullo stesso imponibile")

9

Italia: i tributi propri di Regioni e Comuni Regioni a statuto ordinario –IRAP (aliquota standard 3,9%, variabile in +/- di 0,92 punti percentuali dalle singole regioni) –Addizionale IRPEF (aliquota 0,9%, aumentabile dello 0.5%, per finanziamento sanità) –Tassa automobilistica regionale –Tassa regionale per il diritto allo studio universitario Comuni –ICI Imposta diretta Presupposto: possesso di fabbricati, aree fabbricabili, terreni fabbricabili situati nel territorio dello Stato e destinati a qualsiasi uso Base imponibile: immobili = 100 x rendita catastale; terreni agricoli = 75 x reddito dominicale; aree fabbricabili = valore di mercato Totale esclusione dell’unità immobiliare adibita ad abitazione principale (d.l. 93/2008) Aliquota: 4-7 per mille –Addizionale Irpef (aliquota base + facoltativa max= 0,8%) –Tassa per l’occupazione di spazi e aree pubbliche (Tosap) –Tassa per lo smaltimento dei rifiuti solidi urbani (Tarsu)

Aliquota: 4-7 per mille –Addizionale Irpef (aliquota base + facoltativa max= 0,8%) –Tassa per l’occupazione di spazi e aree pubbliche (Tosap) –Tassa per lo smaltimento dei rifiuti solidi urbani (Tarsu).")

10

Tributi propri Vantaggi (In Italia sono aumentati): - Associare attività di spesa degli enti locali a entrata(immediati meccanismi di responsabilizzazione delle scelte di spesa pubblica) realizzando articolazione sistema finanza pubblica - Attenuare centralizzazione Limiti: - Gettito insufficiente - Impedisce perequazione (riproduce distribuzione territoriale risorse)

: - Associare attività di spesa degli enti locali a entrata(immediati meccanismi di responsabilizzazione delle scelte di spesa pubblica) realizzando articolazione sistema finanza pubblica - Attenuare centralizzazione Limiti: - Gettito insufficiente - Impedisce perequazione (riproduce distribuzione territoriale risorse)")

11

Tariffe Prezzo pagato dagli utenti di un servizio pubblico con caratteristiche di divisibilità (trasporti urbani, raccolta dei rifiuti, fornitura acqua, gas ed elettricità) Copre parzialmente o totalmente i costi di produzione. Entità delle entrate riflette la distribuzione territoriale delle risorse

12

Trasferimenti Finalità: finanziamento dell’attività generale (garantire entrate necessarie per i compiti istituzionali degli enti territoriali) redistribuzione territoriale delle risorse: obiettivo di perequare la distribuzione delle risorse su base territoriale: –per livellare le spese pro-capite degli enti locali (in generale o in particolari settori) o –per rendere omogenee le potenzialità di gettito fiscale singole unità locali compensazione delle esternalità

redistribuzione territoriale delle risorse: obiettivo di perequare la distribuzione delle risorse su base territoriale: –per livellare le spese pro-capite degli enti locali (in generale o in particolari settori) o –per rendere omogenee le potenzialità di gettito fiscale singole unità locali compensazione delle esternalità")

13

Criteri di classificazione dei trasferimenti Determinazione dell’ammontare discrezionali Automatici (es. compartecipazione) utilizzazione generici specifici Per funzioni in senso stretto Criteri di distribuzione Oggettivi discrezionali Perequativi Non perequativi Incentivanti Non incentivanti Non matching matching Proporzionalità fissa variabile

utilizzazione generici specifici Per funzioni in senso stretto Criteri di distribuzione Oggettivi discrezionali Perequativi Non perequativi Incentivanti Non incentivanti Non matching matching Proporzionalità fissa variabile.")

14

Trasferimenti in somma fissa pro-capite (proporzionali alla popolazione): C i =k P i Trasferimenti perequativi della spesa : C i =(g-t i y i m )P i g= ammontare di spesa desiderato fissato dal governo centrale t i = aliquota locale y i m = reddito medio procapite locale Incentivo a min pressione tributaria locale: C i > se t i < e y i m < Trasferimenti perequativi e incentivanti lo sforzo fiscale: C i =(g- y i m )P i aliquota convenzionale fissata a livello centrale. Se t i l’ente può usare come vuole le risorse eccedenti quelle necessarie per garantire g a tutti. Trasferimenti legati a specifiche situazioni (no popolaz) Trasferimenti legati alla spesa storica: C i,t = C i,t-1 >1. Salvaguarda livelli di attività storicamente raggiunti Trasferimenti matching (proporzionali alla spesa degli enti locali): C i = G i ( fisso o variabile)

Trasferimenti legati alla spesa storica: C i,t = C i,t-1 >1. Salvaguarda livelli di attività storicamente raggiunti Trasferimenti matching (proporzionali alla spesa degli enti locali): C i = G i ( fisso o variabile).")

15

Italia: Trasferimenti Regioni: – compartecipazione all’accisa sulla benzina e al gettito IVA necessario per finanziare sanità Tende a favorire le regioni meridionali compensando la differenza nel gettito IRAP e addizionale IRPEF Comuni: –Dagli anni ’90 autonomia tributaria ai comuni, prima trasferimenti –Ancora trasferimenti per le attività correnti e di investimento, % significativa delle entrate dei comuni

16

Italia: decentramento delle entrate tributarie e della spesa pubblica RIFORME La riforma costituzionale del Titolo V (2001): artt. 114-120 La legge-delega sull’attuazione dell’art. 119 Cost. (federalismo fiscale) (2009)

(2009).")

17

Titolo V Art. 114: La Repubblica è costituita dai Comuni, dalle Province, dalle Città metropolitane, dalle Regioni e dallo Stato. I Comuni, le Province, le Città metropolitane e le Regioni sono enti autonomi con propri statuti, poteri e funzioni secondo i principî fissati dalla Costituzione. …… Art. 116: Ulteriori forme e condizioni particolari da autonomia … possono essere attribuite ad altre Regioni, con legge dello Stato, su iniziativa della Regione interessata, sentiti gli enti locali, nel rispetto dei principi di cui all'articolo 119. La legge è approvata dalle Camere a maggioranza assoluta dei componenti, sulla base di intesa fra lo Stato e la Regione interessata.

18

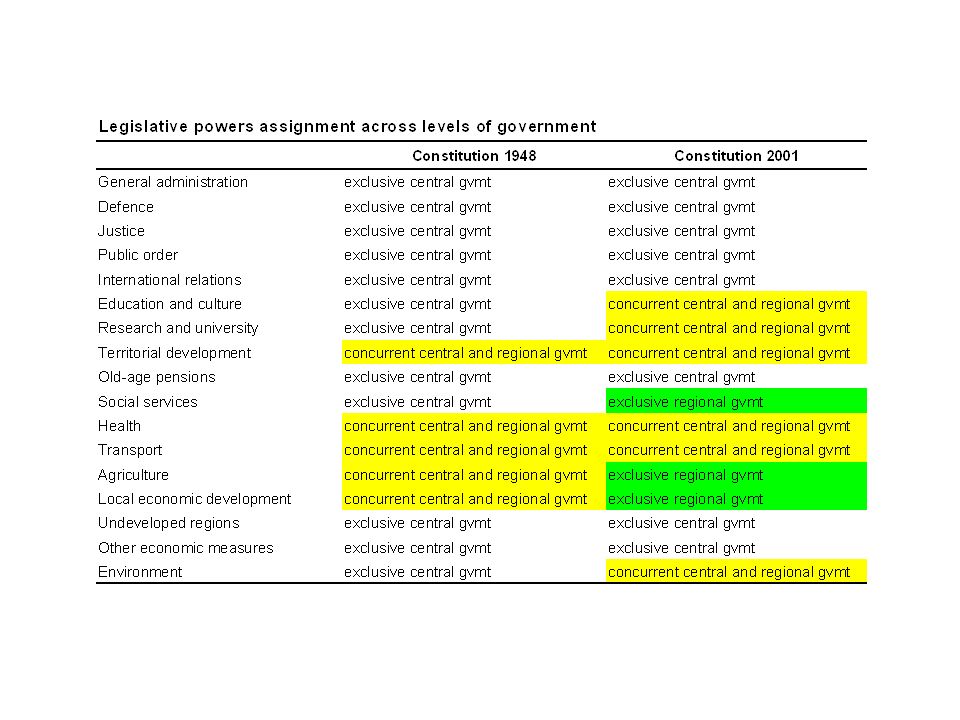

Titolo V Art. 117: Ripartizione delle materie tra le competenze legislative di Stato e Regioni 1) Competenze esclusive dello Stato. Tra cui: perequazione delle risorse finanziarie determinazione dei livelli essenziali delle prestazioni concernenti i diritti civili e sociali che devono essere garantiti su tutto il territorio nazionale funzioni fondamentali di Comuni, Province e Città metropolitane 2) Competenze concorrenti Stato-Regioni (alle Regioni la potestà legislativa, salvo che per la determinazione dei principî fondamentali, riservata alla legislazione dello Stato). Tra cui: istruzione, salva l’autonomia delle istituzioni scolastiche e con esclusione della istruzione e della formazione professionale tutela della salute armonizzazione dei bilanci pubblici e coordinamento della finanza pubblica e del sistema tributario 3) Competenze esclusive delle Regioni: su ogni altra materia non esplicitamente inclusa nelle categorie precedenti

Competenze esclusive dello Stato. Tra cui: perequazione delle risorse finanziarie determinazione dei livelli essenziali delle prestazioni concernenti i diritti civili e sociali che devono essere garantiti su tutto il territorio nazionale funzioni fondamentali di Comuni, Province e Città metropolitane 2) Competenze concorrenti Stato-Regioni (alle Regioni la potestà legislativa, salvo che per la determinazione dei principî fondamentali, riservata alla legislazione dello Stato). Tra cui: istruzione, salva l’autonomia delle istituzioni scolastiche e con esclusione della istruzione e della formazione professionale tutela della salute armonizzazione dei bilanci pubblici e coordinamento della finanza pubblica e del sistema tributario 3) Competenze esclusive delle Regioni: su ogni altra materia non esplicitamente inclusa nelle categorie precedenti.")

19

Titolo V Principio di sussidiarietà: una funzione deve essere attribuita ad un livello di governo superiore solo quando non può essere svolta adeguatamente da un livello di governo inferiore Art. 118: Le funzioni amministrative sono attribuite ai Comuni salvo che, per assicurarne l'esercizio unitario, siano conferite a Province, Città metropolitane, Regioni e Stato, sulla base dei principi di sussidiarietà, differenziazione ed adeguatezza

21

Titolo V Art. 119 I Comuni, le Province, le Città metropolitane e le Regioni hanno autonomia finanziaria di entrata e di spesa … hanno risorse autonome. Stabiliscono e applicano tributi ed entrate propri, in armonia con la Costituzione e secondo i principi di coordinamento della finanza pubblica e del sistema tributario. Dispongono di compartecipazioni al gettito di tributi erariali riferibili al loro territorio La legge dello Stato istituisce un fondo perequativo, senza vincoli di destinazione, per i territori con minore capacità fiscale per abitante (comma 3) Le risorse derivanti dalle fonti di cui ai commi precedenti consentono ai Comuni, alle Province, alle Città metropolitane e alle Regioni di finanziare integralmente le funzioni pubbliche loro attribuite (comma 4)

Le risorse derivanti dalle fonti di cui ai commi precedenti consentono ai Comuni, alle Province, alle Città metropolitane e alle Regioni di finanziare integralmente le funzioni pubbliche loro attribuite (comma 4).")

22

Titolo V Richiamo a 2 principi perequativi potenzialmente contradditori: Perequazione delle capacità fiscali (orizzontale) trasferimenti che integrano i gettiti fiscali dei territori con basi imponibili per abitante più limitate (senza tener conto delle eventuali differenze nei bisogni delle popolazioni dei diversi territori) Perequazione dei fabbisogni (verticale) trasferimenti perequativi tali da finanziare integralmente le funzioni pubbliche attribuite a ciascun Ente decentrato (sperabilmente valutate a costi standard) Enfatizzare il principio della capacità fiscale oppure quello del fabbisogno porta a letture divergenti della portata della perequazione interregionale Per promuovere lo sviluppo economico, la coesione e la solidarietà sociale, per rimuovere gli squilibri economici e sociali, per favorire l'effettivo esercizio dei diritti della persona, o per provvedere a scopi diversi dal normale esercizio delle loro funzioni, lo Stato destina risorse aggiuntive ed effettua interventi speciali in favore di determinati Comuni, Province, Città metropolitane e Regioni.

trasferimenti che integrano i gettiti fiscali dei territori con basi imponibili per abitante più limitate (senza tener conto delle eventuali differenze nei bisogni delle popolazioni dei diversi territori) Perequazione dei fabbisogni (verticale) trasferimenti perequativi tali da finanziare integralmente le funzioni pubbliche attribuite a ciascun Ente decentrato (sperabilmente valutate a costi standard) Enfatizzare il principio della capacità fiscale oppure quello del fabbisogno porta a letture divergenti della portata della perequazione interregionale Per promuovere lo sviluppo economico, la coesione e la solidarietà sociale, per rimuovere gli squilibri economici e sociali, per favorire l effettivo esercizio dei diritti della persona, o per provvedere a scopi diversi dal normale esercizio delle loro funzioni, lo Stato destina risorse aggiuntive ed effettua interventi speciali in favore di determinati Comuni, Province, Città metropolitane e Regioni.")

23

Titolo V Art. 120. Il Governo può sostituirsi a organi delle Regioni, delle Città metropolitane, delle Province e dei Comuni … quando lo richiedono la tutela dell'unità giuridica o dell'unità economica e in particolare la tutela dei livelli essenziali delle prestazioni concernenti i diritti civili e sociali, prescindendo dai confini territoriali dei governi locali …….

24

La riforma del federalismo fiscale (L. 54/2009): principi generali Attuazione dell’art. 119 Cost. Legge delega. Tempi lunghi di attuazione: 2 anni per i decreti legislativi e 5 anni per la transizione Principi generali Maggiore autonomia fiscale ma maggiore responsabilizzazione Superamento della spesa storica e riferimento ai fabbisogni standard Partecipazione al risanamento e rispetto delle compatibilità finanziarie

25

Tutela dei livelli essenziali delle prestazioni ma differenziazione delle spese autonome Sistemi di finanziamento/perequazione differenziati a seconda delle materie Regioni 1)perequazione sui fabbisogni standard integrale e verticale per le spese regionali relative ai livelli essenziali delle prestazioni (circa il 75% dell’attuale spesa corrente delle Regioni) 2)perequazione sulla capacità fiscali incompleta (verticale o orizzontale?) per le spese regionali con portata equitativa minore (spese “autonome”) (circa il 25% dell’attuale spesa corrente delle Regioni) La riforma del federalismo fiscale (L. 54/2009): principi generali

: principi generali.")

26

Comuni 1)funzioni fondamentali → tutela finanziaria forte: perequazione integrale dei fabbisogni standard in ogni Comune 2)funzioni non fondamentali → tutela finanziaria più debole: equalizzazione (soltanto parziale) delle differenze di capacità fiscale tra Comuni sui tributi attribuiti a quelle funzioni La riforma del federalismo fiscale (L. 54/2009): principi generali

: principi generali.")

27

Coordinamento regionale sulla finanza locale Perequazione verticale da parte della Regione mediante un fondo alimentato dal bilancio dello Stato Possibilità per le Regioni, sulla base di intese con gli enti locali, di ripartire tra i Comuni inclusi nel proprio territorio il totale delle risorse assegnate dallo Stato quale fondo perequativo dei Comuni secondo criteri (valutazioni della spesa standardizzata, delle entrate standardizzate) diversi da quelli adottati dallo Stato La riforma del federalismo fiscale (L. 54/2009): principi generali

: principi generali.")

Presentazioni simili

Arbatax – 360 (3 luglio 2009)>")

Dopo la riforma del 2001, lart. 117 Cost. (integrato dallart..118.>")