Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

I Principi Contabili Internazionali Corso di Analisi economico – finanziaria Dr. Lorenzo Rosi

2

Il materiale relativo a questo intervento può essere reperito su: consulenzaziendale.org elearning.ec.unipi.it

3

Indice Ambito di applicazione Schemi di bilancio Gli elementi dello stato patrimoniale Lo stato patrimoniale Il conto economico Il rendiconto finanziario e lo IAS 16 Conclusioni

4

L’Unione Europea ha elevato i principi dello IASB a rango di principi contabili obbligatori per i seguenti soggetti: società quotate, società con strumenti finanziari diffusi fra il pubblico in maniera rilevante, bilancio d’esercizio e consolidato; banche e assicurazioni, bilancio d’esercizio e consolidato. Facoltà e divieti: le società consolidate dalle precedenti hanno facoltà (non revocabile) di applicare gli IAS, bilancio d’esercizio e consolidato; le imprese che redigono il consolidato diverse dalle precedenti hanno facoltà di redigere il bilancio d’esercizio e consolidato secondo gli IAS; le società da quest’ultime consolidate hanno facoltà di redigere il bilancio di esercizio e consolidato secondo gli IAS; le società che redigono il bilancio in forma abbreviata hanno divieto di applicare gli IAS; le società diverse dalle precedenti avranno facoltà di redigere il bilancio di esercizio in conformità agli IAS a partire da una data che sarà fissata da decreto Ministero Economia (mai uscito). Ambito di applicazione

di applicare gli IAS, bilancio d’esercizio e consolidato; le imprese che redigono il consolidato diverse dalle precedenti hanno facoltà di redigere il bilancio d’esercizio e consolidato secondo gli IAS; le società da quest’ultime consolidate hanno facoltà di redigere il bilancio di esercizio e consolidato secondo gli IAS; le società che redigono il bilancio in forma abbreviata hanno divieto di applicare gli IAS; le società diverse dalle precedenti avranno facoltà di redigere il bilancio di esercizio in conformità agli IAS a partire da una data che sarà fissata da decreto Ministero Economia (mai uscito). Ambito di applicazione.")

5

Conseguenze fiscali …. PRINCIPIO DI DERIVAZIONE RAFFORZATA: Art. 83 TUIR: …” il reddito complessivo è determinato apportando all’utile o alla perdita risultante dal conto economico, le variazioni in aumento o in diminuzione conseguenti all’applicazione dei criteri stabiliti” dalle norme del Testo Unico delle Imposte sui Redditi. PER GLI IAS ADOPTER: Art. 83 TUIR: per i soggetti che applicano i principi contabili internazionali “valgono, anche in deroga alle disposizioni dei successivi articoli, i criteri di qualificazione, imputazione temporale e classificazione in bilancio previsti da detti principi contabili”. Ambito di applicazione

6

Indice Ambito di applicazione Schemi di bilancio Gli elementi dello stato patrimoniale Lo stato patrimoniale Il conto economico Il rendiconto finanziario e lo IAS 16 Conclusioni

7

Bilancio da Codice Civile e principi OIC: Stato patrimoniale Conto economico Nota integrativa Schemi di bilancio Bilancio da principi IAS: Stato patrimoniale Conto economico Note Prospetto di variazioni del patrimonio netto Rendiconto finanziario Allegare: Relazione sulla gestione Allegare: Relazione degli amministratori

8

Indice Ambito di applicazione Schemi di bilancio Gli elementi dello stato patrimoniale Lo stato patrimoniale Il conto economico Il rendiconto finanziario e lo IAS 16 Conclusioni

9

Nel framework le attività sono così definite: risorse controllate dall’azienda; risultato di operazioni svolte in passato; dalle quali sono attesi futuri benefici economici; e tali benefici si possono misurare attendibilmente. Le passività sono così definite: obbligazioni attuali dell’azienda; risultato di operazioni svolte in passato; dalle quali sono attese fuoriuscite di risorse che darebbero, se mantenute in azienda, futuri benefici economici; e questi sacrifici possono essere attendibilmente misurati. Il patrimonio netto è la differenza fra attività e passività. Gli elementi dello stato patrimoniale

10

Indice Ambito di applicazione Schemi di bilancio Gli elementi dello stato patrimoniale Lo stato patrimoniale Il conto economico Il rendiconto finanziario e lo IAS 16 Conclusioni

11

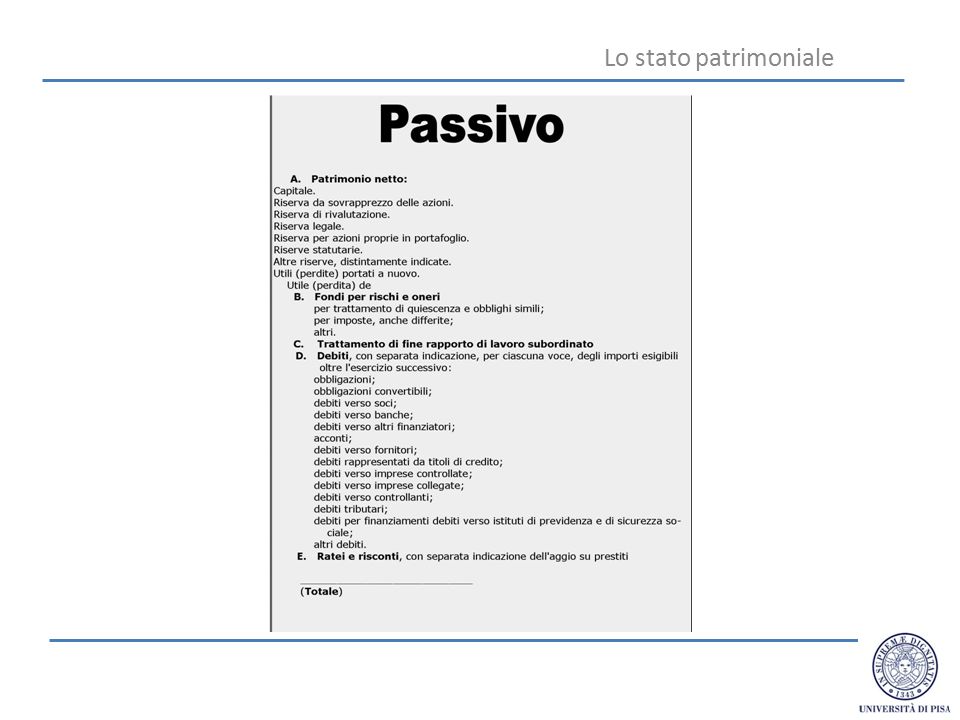

Lo stato patrimoniale

13

Contenuto minimo dello schema di stato patrimoniale secondo le regole IASB: ATTIVO NON CORRENTE Immobili, impianti e macchinari Investimenti immobiliari Attività immateriali Partecipazioni Imposte anticipate ATTIVO CORRENTE Rimanenze (materie, prodotti finiti) Crediti commerciali (clienti, parti correlate, anticipi, altri) Strumenti finanziari Disponibilità liquide PATRIMONIO NETTO Capitale (al netto di quote da versare e azioni proprie) Riserve PASSIVO NON CORRENTE Passivo finanziario a lungo Fondi a lungo (benefici dip., altro) Imposte differite PASSIVO CORRENTE Debiti commerciali Debiti tributari Fondi a breve Passivo finanziario a breve IAS N. 1

14

Lo stato patrimoniale Le attività devono essere suddivise in correnti e non correnti: un’attività è corrente quando ci aspettiamo che sia realizzata, venduta o utilizzata nel corso dell’esercizio successivo; se invece ci aspettiamo che sia realizzata, venduta o utilizzata oltre l’esercizio successivo, è non corrente; analogamente una passività è corrente quando ci si aspetta che sia estinta nel corso dell’esercizio successivo; se invece ci aspettiamo che sia estinta oltre l’esercizio successivo, è non corrente; se si tratta di attività finanziarie – finanziamenti attivi / passivi la distinzione fra correnti e non correnti consiste nella previsione della loro realizzabilità / estinguibilità entro i 12 mesi successivi.

15

Indice Ambito di applicazione Schemi di bilancio Gli elementi dello stato patrimoniale Lo stato patrimoniale Il conto economico Il rendiconto finanziario e lo IAS 16 Conclusioni

16

Il conto economico

17

Nel framework i ricavi sono così definiti: incremento dei benefici economici sotto forma di afflusso o rivalutazione di attività o di decremento di passività tale da comportare un incremento del patrimonio netto. I costi sono definiti come: decremento dei benefici economici sotto forma di deflusso o svalutazione di attività o incremento di passività tale da comportare un decremento del patrimonio netto. Importante differenza con principi di ragioneria italiani

18

Il conto economico Il conto economico è chiamato “statement of comprehensive income” e si compone di : PROFIT & LOSS Contenuto minimo dello schema di profit & loss secondo lo IASB: ricavi di vendita oneri finanziari plusvalenze/ minusvalenze derivanti da dismissioni di beni strumentali e rami di azienda imposte risultato di esercizio OTHER COMPREHENSIVE INCOME Contiene plusvalenze e minusvalenze maturate ma non realizzate su specifiche attività e passività ed inviate direttamente a patrimonio netto. STATO PATRIMONIALE CON VALORE QUASI PROSPETTICO. IAS N. 1

19

Indice Ambito di applicazione Schemi di bilancio Gli elementi dello stato patrimoniale Lo stato patrimoniale Il conto economico Il rendiconto finanziario e lo IAS 16 Conclusioni

20

Il rendiconto finanziario IAS N. 7 Perché usare il rendiconto finanziario? Perché è l’unico strumento che permette di spiegare in che modo le scelte aziendali hanno inciso sulla grandezza finanziaria di riferimento: capitale circolante netto ; disponibilità liquide (cash & cash equivalents). Cash & cash equivalents è la grandezza preferita da IAS n. 7.

. Cash & cash equivalents è la grandezza preferita da IAS n. 7..")

21

Lo IAS 7 - il rendiconto finanziario Variazioni finanziarie: sono le variazioni che determinano un cambiamento nell’ammontare complessivo della grandezza di riferimento. Variazioni non finanziarie: sono le variazioni che non determinano un cambiamento nell’ammontare complessivo della grandezza di riferimento.

22

Lo IAS 7 - il rendiconto finanziario Se la grandezza è cash & cash equivalents, alcuni esempi di variazioni finanziarie: incasso di crediti e pagamento di debiti; acquisto e dismissione di immobilizzazioni; accensione di mutui; rimborso di mutui e pagamento di interessi; erogazione di dividendi; aumenti di capitale in denaro; pagamento delle imposte.

23

Lo IAS 7 - il rendiconto finanziario Se la grandezza è cash & cash equivalents, alcuni esempi di variazioni non finanziarie: aumenti di capitale in natura; acquisto di attività contraendo debiti; fusioni societarie con emissione di azioni; incrementi/decrementi di valore per valutazioni al fair value; incrementi di immobilizzazioni per lavori interni; rilevazione delle imposte di esercizio; ammortamenti, accantonamenti e svalutazioni.

24

Lo IAS 7 - il rendiconto finanziario Metodo diretto: presenta i risultati indicando direttamente le principali categorie di incassi e pagamenti lordi Metodo indiretto: presenta i risultati finanziari partendo dal risultato economico e rettificandolo con costi e ricavi che non incidono sulla grandezza finanziaria di riferimento.

25

Lo IAS 7 - il rendiconto finanziario Modello (semplificato) di rendiconto indiretto Flussi finanziari della gestione operativa Utile prima delle imposte …… Rettifiche per: ammortam., accantonam., svalutazioni …… ricavi non monetari (incrementi immob.per lavori interni, (……) plusvalenze) costi non monetari (minusvalenze) …… Utile operativo prima delle variazioni del circolante …… Variazione crediti commerciali e diversi (……) Variazione rimanenze …… Variazione debiti commerciali e altri operativi …… Disponibilità liquide generate dalle operazioni …… Disponibilità liquide derivanti dalla gestione operativa ……….

di rendiconto indiretto Flussi finanziari della gestione operativa Utile prima delle imposte …… Rettifiche per: ammortam., accantonam., svalutazioni …… ricavi non monetari (incrementi immob.per lavori interni, (……) plusvalenze) costi non monetari (minusvalenze) …… Utile operativo prima delle variazioni del circolante …… Variazione crediti commerciali e diversi (……) Variazione rimanenze …… Variazione debiti commerciali e altri operativi …… Disponibilità liquide generate dalle operazioni …… Disponibilità liquide derivanti dalla gestione operativa ……….")

26

Lo IAS 7 - il rendiconto finanziario Modello (semplificato) di rendiconto indiretto Flussi finanziari della gestione di investimento Acquisto di partecipazioni (……) Corrispettivi dalla cessione di partecipazioni ……. Acquisto di immobili, impianti e macchinari (……) Corrispettivi dalla vendita di immobili, impianti e macch. …… Interessi percepiti …… Dividendi percepiti …… Disponibilità liquide impiegate nella gestione di invest...………. Flussi finanziari della gestione finanziaria Incassi dal conferimento di capitale …… Pagamenti per rimborsi di capitale (……) Incassi da finanziamenti …… Pagamenti per rimborsi di finanziamenti (……) Dividendi corrisposti (……) Disponibilità liquide derivanti dalla gest. finanziaria ….………

Corrispettivi dalla vendita di immobili, impianti e macch. …… Interessi percepiti …… Dividendi percepiti …… Disponibilità liquide impiegate nella gestione di invest...………. Flussi finanziari della gestione finanziaria Incassi dal conferimento di capitale …… Pagamenti per rimborsi di capitale (……) Incassi da finanziamenti …… Pagamenti per rimborsi di finanziamenti (……) Dividendi corrisposti (……) Disponibilità liquide derivanti dalla gest. finanziaria ….……….")

27

Lo IAS 7 - il rendiconto finanziario Modello (semplificato) di rendiconto indiretto Variazione delle disponibilità liquide ed equivalenti …… Disponibilità liquide ed equivalenti ad inizio esercizio …… Disponibilità liquide ed equivalenti a fine esercizio ……

di rendiconto indiretto Variazione delle disponibilità liquide ed equivalenti …… Disponibilità liquide ed equivalenti ad inizio esercizio …… Disponibilità liquide ed equivalenti a fine esercizio ……")

28

Lo IAS 16 – immobili, impianti e macchinari FINALITA E AMBITO DI APPLICAZIONE: Immobili, impianti e macchinari sono beni tangibili che: sono posseduti per essere utilizzati nella produzione o nella fornitura di beni o servizi, per affittarli ad altri, o per scopi amministrativi; e ci si attende che siano utilizzati per più di un esercizio. Non si applica ad attività: classificate come possedute per la vendita (IFRS 5); investimenti immobiliari (IAS 40); attività biologiche (IAS 41); diritti minerari e simili (IFRS 6).

; investimenti immobiliari (IAS 40); attività biologiche (IAS 41); diritti minerari e simili (IFRS 6)..")

29

VALUTAZIONE INIZIALE Acquisto da terzi L’iscrizione iniziale deve avvenire al costo. Il costo comprende: il prezzo di acquisto al netto di sconti e abbuoni; dazi all’importazione e tasse; costi direttamente attribuibili per portare il bene nel luogo e nelle condizioni necessarie al funzionamento (es. costi di preparazione del sito, di trasporto, di collaudo, di assemblaggio, etc.); eventuali oneri finanziari; costi di rimozione e bonifica. Lo IAS 16 – immobili, impianti e macchinari

; eventuali oneri finanziari; costi di rimozione e bonifica. Lo IAS 16 – immobili, impianti e macchinari.")

30

VALUTAZIONE SUCCESSIVA Lo IAS 16 – immobili, impianti e macchinari Modello del costo (cost model) mantenimento del costo storico ammortamento Modello della rideterminazione del valore (revaluation model) adeguamento al fair value a fine esercizio svalutazioni e rivalutazioni in conto economico o riserva di rivalutazione ammortamento

mantenimento del costo storico ammortamento Modello della rideterminazione del valore (revaluation model) adeguamento al fair value a fine esercizio svalutazioni e rivalutazioni in conto economico o riserva di rivalutazione ammortamento")

31

Lo IAS 16 – immobili, impianti e macchinari Il fair value è il valore cui un’attività può essere scambiata, o una passività estinta, in una libera transazione fra parti consapevoli e disponibili. I principali sistemi per determinare il fair value: la migliore evidenza è il prezzo pattuito in un accordo vincolante di vendita tra controparti indipendenti; se un’attività è commercializzata in un mercato attivo il fair value corrisponde al prezzo di mercato dell’attività il prezzo dell’operazione più recente può fornire un criterio con il quale poter stimare il fair value, purché non siano intervenuti significativi cambiamenti nel contesto economico tra la data dell’operazione e quella in cui la stima è effettuata. Mercato attivo: gli elementi commercializzati sul mercato risultano omogenei; acquirenti e venditori disponibili esistono in qualsiasi momento; i prezzi sono disponibili al pubblico.

32

Indice Ambito di applicazione Schemi di bilancio Gli elementi dello stato patrimoniale Lo stato patrimoniale Il conto economico Il rendiconto finanziario e lo IAS 16 Conclusioni

33

Confronto fra principi contabili italiani e principi contabili internazionali Interesse tutelato Reddito e patrimonio determinato Principio prevalente Criterio base di valutazione Rappresentazione Documenti di bilancio CODICE CIVILE – OIC CREDITORI REDDITO PRODOTTO P.N. “EFFETTIVO” PRUDENZA COSTO PREVALENZA FORMA SP, CE, NI IAS INVESTITORI REDDITO POTENZIALE P.N. POTENZIALE COMPETENZA COSTO E FAIR VALUE PREVALENZA SOSTANZA SP, CE, NI, RF, ð P.N.

Presentazioni simili