Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Autocorrelazione dei residui

Come può originarsi? Esempio: il modello ad aggiustamento parziale

2

Possibilità di Autocorrelazione (1)

Abbiamo già stabilito come visualizzare: L’autocorrelazione può risultare da: Oppure, in termini più generali, abbiamo: Il processo AR(1) è uno stimatore molto robusto dell’autocorrelazione (partendo dal campione)

è uno stimatore molto robusto dell’autocorrelazione (partendo dal campione)")

3

Possibilità di Autocorrelazione (2)

La maggior parte della correlazione trasmessa da errori precedenti è catturata dall’impatto di e t-1 Eccezioni: Correlazioni stagionali o trimestrali; Correlazioni spaziali (hanno significati complessi) Nella maggior parte dei casi, correzioni AR(1) sono sufficienti

Nella maggior parte dei casi, correzioni AR(1) sono sufficienti.")

4

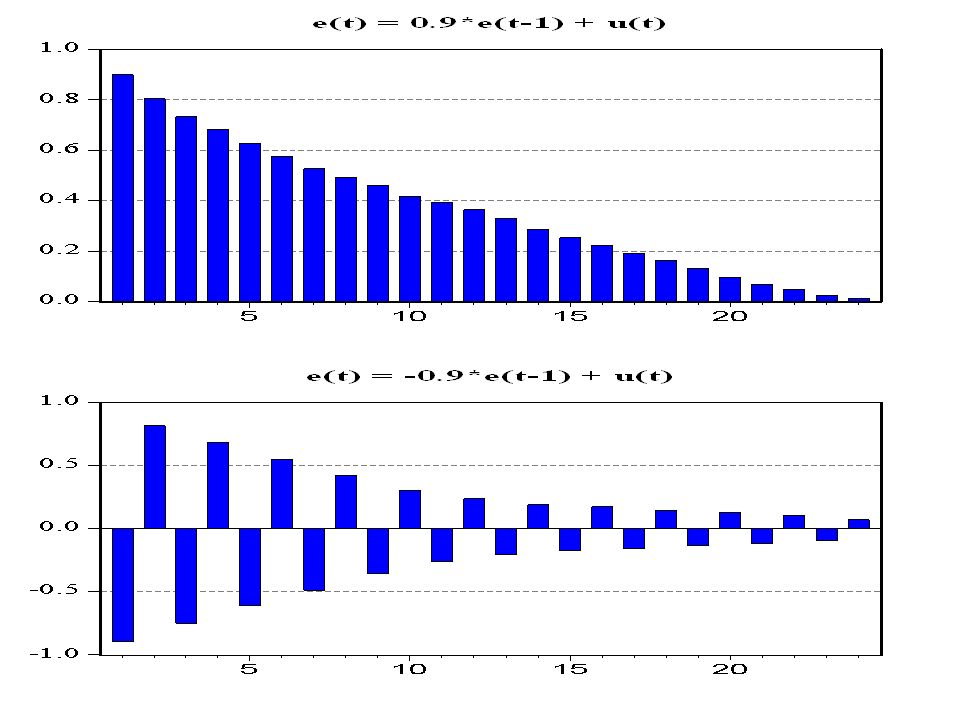

Autocorrelazione Positiva

Se r è positivo abbiamo che gli errori tendono a mantenere lo stesso segno in osservazioni contigue (Autocorrelazione genuina) shock esterni dispiegano effetti per molto tempo (ad esempio investimenti pubblicitari, promozioni, etc. Visual Inspection: clustering effects (gruppi di errori con stesso segno).

shock esterni dispiegano effetti per molto tempo (ad esempio investimenti pubblicitari, promozioni, etc. Visual Inspection: clustering effects (gruppi di errori con stesso segno).")

5

Autocorrelazione Negativa

Se r è negativo abbiamo termini di errore che tendono a cambiare segno (da negativi diventano positivi) per osservazioni contigue. Esiste un pattern ciclico nella distribuzione degli errori; Problemi particolarmente rilevanti nel caso dei dati economici; VI PRESENTO UN SIGNORE CHE TROVEREMO PIU’ AVANTI. IL “CORRELOGRAMMA”

per osservazioni contigue. Esiste un pattern ciclico nella distribuzione degli errori; Problemi particolarmente rilevanti nel caso dei dati economici; VI PRESENTO UN SIGNORE CHE TROVEREMO. PIU’ AVANTI. IL CORRELOGRAMMA")

7

Diagnosi Abbiamo già stabilito che i coefficienti sono unbiased;

Possiamo utilizzare gli errori osservati per diagnosticare la presenza di autocorrelazione; Test: - Analisi del correlogramma DW Studieremo la relazione tra residui e valori ritardati dei residui stessi

8

Analisi del correlogramma

Per quanto riguarda l’analisi del correlogramma, la prima ipotesi sottoposta a verifica è che tutti i coefficienti di auto correlazione siano pari a zero H0 : r1=r2=…= rk = 0 H1 : r1≠r2 ≠ …≠ rk ≠ 0

9

Analisi del correlogramma

L’ipotesi viene sottoposta a verifica con il test di Ljung-Box: In cui K è l’ordine dell’autocorrelazione a cui si riferisce il test. Il test si distribuisce come un X2 con K-p-1 gradi di libertà.

10

Analisi del correlogramma

Inoltre è possibile sottoporre a verifica l’ipotesi che ciascun coefficiente di autocorrelazione sia uguale a 0, tramite test t di Student. Per k=1 Var (rk) = 1/n, qualsiasi k. Se l’ipotesi nulla viene rigettata, la varianza di rk si calcola con la seguente formula, per k>q

= 1/n, qualsiasi k. Se l’ipotesi nulla viene rigettata, la varianza di rk si calcola con la seguente formula, per k>q.")

11

Analisi del correlogramma

12

Analisi del correlogramma

Esempio k rk -0,38 -0,08 0,11 -0,08 0,02 0,00 0,03 n=200 Se i residui sono white noise, var(rk)=(1/200); sr1 =(1/(n)1/2) =0,07 Quindi la t Student per il primo coefficiente é

=(1/200); sr1 =(1/(n)1/2) =0,07 Quindi la t Student per il primo coefficiente é")

13

Analisi del correlogramma

-0,38/0,07 = -5,43 che è significativa per un alfa inferiore a 0,01. Consideriamo adesso k=2 var(r2) = (1/200) (1+2(-0,38)2)=0,0064 sr2 = 0,08 Il test t vale -1,0, che non è significativo neppure per un alfa pari a 0,10.

= (1/200) (1+2(-0,38)2)=0,0064 sr2 = 0,08 Il test t vale -1,0, che non è significativo neppure per un alfa pari a 0,10.")

14

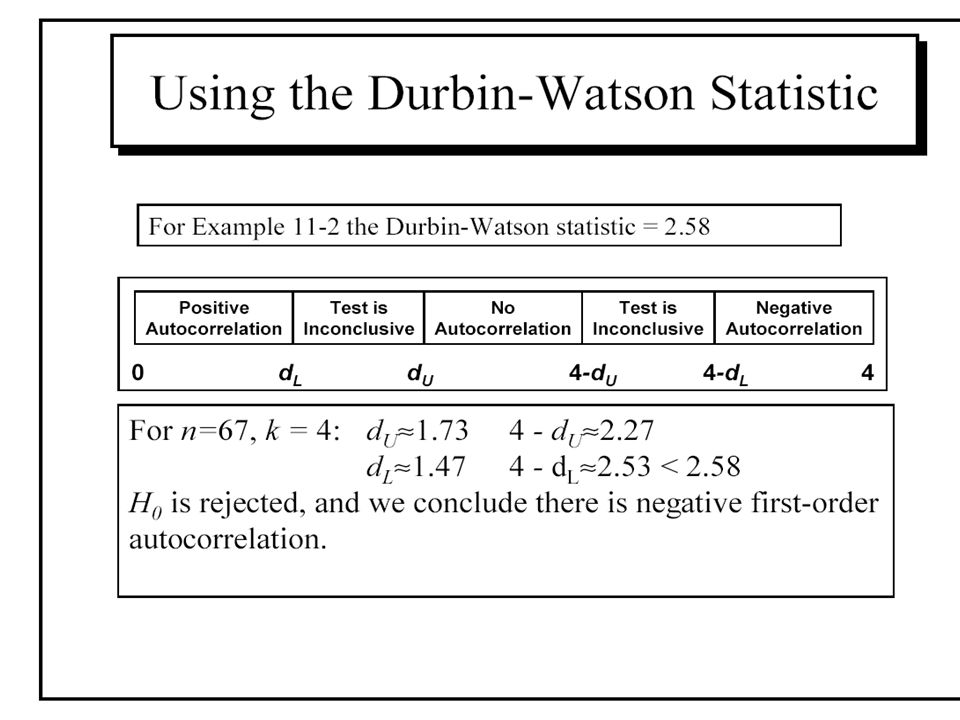

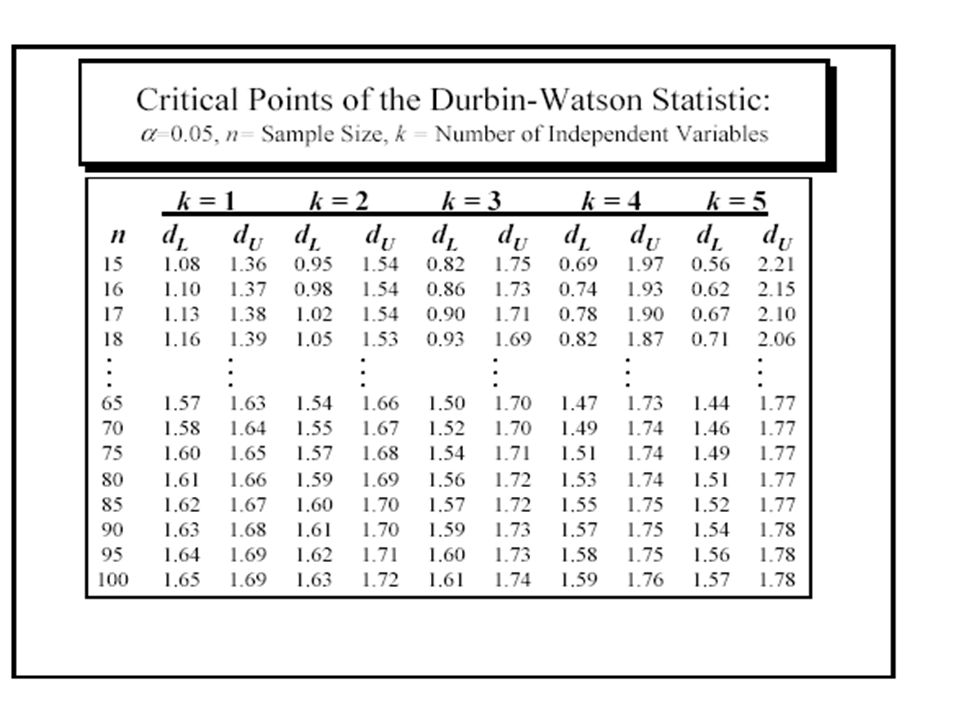

Il test D-W

15

Dunque D-W è uguale a 2 meno due volte la correlazione fra et et et-1

D-W è stato prefigurato per diagnosticare autocorrelazione del 1° ordine, ma è ora utilizzato come un test generale di specificazione del modello; Regola decisionale: quando c’è autocorrelazione?? La statistica D-W ha una distribuzione conosciuta (con bande di incertezza che dipendono dalla numerosità campionaria

16

La statistica Durbin-Watson è distribuita simmetricamente attorno al valore 2

Valori superiori a 2 indicano autocorrelazione negativa; Valori inferiori a 2 indicano autocorrelazione positiva; Eviews vi calcola il valore (proveremo a farlo anche manualmente).

.")

19

Lagged Dependent Variables

The Durbin Watson Statistic is not a valid test statistic when the equation includes a lagged dependent variable as one of the explanatory variables. Use instead the Durbin-h test statistic which is normally distributed:

20

Dove: dh: statistica D-W n = numerosità campionaria varianza del beta stimato sulla variabi- le ritardata

21

Trasformazioni GLS: come correggere l’autocorrelazione

Partiamo da un modello generico Dove

22

Cochrane-Orcutt Method (r sconosciuto):

Step 1: Applicare OLS al modello originale e calcolare: Dove et sono i residui (autocorrelati) del modello originale

del modello originale.")

23

Step 2: Ritardare il modello di un periodo e pre-moltiplicare per r:

Step 3: sottrarre ora il modello originale per ottenere il modello “rho-differenced” :

24

Otteniamo: dove: Step 4: procedere alla stima con OLS (nel modello trasformato gli errori non sono correlati serialmente)

")

25

Nota tecnica Il metodo C-O stima un primo r (con gli errori OLS) Successivamente stima con GLS e ottiene e che utilizza per una nuova stima di r ….

Successivamente stima con GLS e ottiene e che utilizza per una nuova stima di r ….")

26

Hildreth-Lu Method Equivalent to the Cochrane-Orcutt method.

Use the rho-difference model, searching over a grid of different values for r between -1 and +1 selecting the value which minimizes the sum of squared residuals for the transformed model. Typical grid: r = -0.95, -0.90, -0.85, … , 0.85, 0.90, 0.95

Presentazioni simili

e nel verificare se con i dati a disposizione è possibile rifiutarla o no.>")

>")

Per effettuare test di qualsiasi natura è necessaria.>")

>")

= Riassumendo: ipotesi per OLS Modello lineare>")

>")