Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

IVIE – IMPOSTA VALORE IMMOBILI ESTERI

2

I RIFERIMENTI NORMATIVI E DI PRASSI

DL 201/ Art. 19 co. da 13 a 17 (decreto Monti o salva Italia) Modifiche con DL 16/2012 art. 8 co. 16 e 17 Modifiche con legge di conversione , n. 44. Provv. attuativo 5/6/ prot. n. 2012/72442 Soggetti, base imponibile, casi particolari Legge di stabilità per il 2013 (art. 1 co. 518) Modifica (in meglio) la norma CIRCOLARE n. 28 del Oggi in parte obsoleti

Modifiche con DL 16/2012 art. 8 co. 16 e 17. Modifiche con legge di conversione , n. 44. Provv. attuativo 5/6/ prot. n. 2012/ Soggetti, base imponibile, casi particolari. Legge di stabilità per il 2013 (art. 1 co. 518) Modifica (in meglio) la norma. CIRCOLARE. n. 28. del Oggi. in parte. obsoleti.")

3

I TERMINI DI PARAGONE Necessità di Omogeneità IMU IVIE

4

PERCHÉ LE MODIFICHE DELLA LEGGE DI STABILITÀ

Commissione Europea Direzione generale - fiscalità e unione doganale EU – Pilot 3506/12/TAXUD 5 eccezioni sollevate dalla commissione sul funzionamento della norma: disparità temporale con l’IMU; disparità per assoggettamento a IRPEF e IVIE; vantaggio per lavoratori pubblici e organismi internazionali; incongruenza del principio di residenza; impossibilità di beneficiare delle riduzioni d’aliquota previste dai comuni Italiani.

5

IVIE - LE NOVITÀ DELLA LEGGE DI STABILITÀ L. 228/2012 ART. 1 CO. 518

Nella sostanza il Governo Italiano ha recepito quasi tutte le richieste della Commissione UE Decorrenza imposta: differita dal 2011 al 2012 Versamenti eseguiti nel 2012: si considerano eseguiti in acconto per l'anno 2012. Immobile adibito (da chiunque) ad abitazione principale e pertinenze: aliquota 0,4%. Abitazione principale e pertinenze + immobili non locati: non applicabile l’art. 70 co. 2 TUIR (tassazione reddito fondiario). Modalità di pagamento: acconto e a saldo (stesse regole IRPEF).

ad abitazione principale e pertinenze: aliquota 0,4%. Abitazione principale e pertinenze + immobili non locati: non applicabile l’art. 70 co. 2 TUIR (tassazione reddito fondiario). Modalità di pagamento: acconto e a saldo (stesse regole IRPEF).")

6

IMMOBILI DA TASSARE Immobili situati all’estero detenuti a titolo di proprietà o di altro diritto reale … a qualsiasi uso essi siano destinati. Occorre fare riferimento agli analoghi istituti previsti negli ordinamenti esteri in cui l’immobile è ubicato CIRCOLARE n. 28 del 2/7/2012

7

IMMOBILI DA TASSARE CIRCOLARE n. 28 del 2/7/2012 Fabbricati, aree fabbricabili e terreni a qualsiasi uso destinati; anche strumentali per natura o per destinazione destinati ad attività di impresa o di lavoro autonomo; titolare del diritto di usufrutto, uso (non il nudo proprietario); il concessionario delle aree demaniali; il locatario per gli immobili, anche da costruire o in corso di costruzione, concessi in locazione finanziaria. Il locatario è soggetto passivo a decorrere dalla data della stipula e per tutta la durata del contratto.

; il concessionario delle aree demaniali; il locatario per gli immobili, anche da costruire o in corso di costruzione, concessi in locazione finanziaria. Il locatario è soggetto passivo a decorrere dalla data della stipula e per tutta la durata del contratto.")

8

ESEMPIO DIRITTO REALE PAESI COMMON LAW

CIRCOLARE n. 28 del 2/7/2012 Vi è: freehold - diritto di proprietà fondiaria assoluta; leasehold - diritto al possesso dei beni. Leasehold Da diritto al possesso di beni immobili, disgiuntamente alla proprietà, per periodo di tempo molto elevato, dietro il pagamento di corrispettivo. È maggiormente assimilabile all’usufrutto piuttosto che alla locazione. L’IVIE viene pagata dal Leaseholder.

9

Paesi common low puro Paesi common low misto

PAESI COMMON LAW Paesi common low puro Paesi common low misto Attualmente in vigore in Regno Unito (esclusa Scozia), USA (escluso Louisiana), Australia, Canada (escluso Quebec). India Nigeria Sierra Leone Gambia Ghana Kenia Uganda Adottano il sistema del common law frammisto a regole giuridiche di stampo religioso

, USA (escluso Louisiana), Australia, Canada (escluso Quebec). India Nigeria Sierra Leone Gambia Ghana Kenia Uganda Adottano il sistema del common law frammisto a regole giuridiche di stampo religioso")

10

GLI IMMOBILI IN COMUNIONE

Prov. 5/6/2012 Circolare n. 28/2012 L’imposta è dovuta in proporzione alla quota di titolarità dei predetti diritti Se gli immobili sono detenuti in comunione l’imposta è dovuta da ciascun soggetto partecipante alla comunione con riferimento al valore relativo alla propria quota

11

(cosiddetto “scudo fiscale”):

IMMOBILI SCUDATI Pagano l’IVIE anche gli immobili che sono stati oggetto di operazioni di emersione (cosiddetto “scudo fiscale”): sia mediante la procedura della regolarizzazione; sia del rimpatrio giuridico.

: sia mediante la procedura della regolarizzazione; sia del rimpatrio giuridico.")

12

PATRIMONIALE SUGLI IMMOBILI ESTERI

L’imposta si applica a tutti gli immobili scudati e detenuti all’estero. Si tratta, in pratica, degli immobili regolarizzati in quanto i “rimpatriati giuridicamente” si considerano detenuti in Italia. Si prescinde dalla presenza di evasione. L’imposta trova applicazione anche verso chi è stato sempre ligio al dovere e ha correttamente applicato le regole, sia per l’acquisto (dunque utilizzo di soldi non derivanti dall’evasione e tracciati), sia per il monitoraggio (quadro RW) e la dichiarazione (eventuali redditi in RL).

, sia per il monitoraggio (quadro RW) e la dichiarazione (eventuali redditi in RL).")

13

Patrimoniale sempre dovuta

DESTINAZIONE DELL’IMMOBILE ININFLUENTE Sfitto Locato Utilizzato in proprio Patrimoniale sempre dovuta

14

Per la generalità di immobili Abitazione principale

L’ALIQUOTA DELL’IMPOSTA Per la generalità di immobili 0,76% Come l’IMU Abitazione principale 0,40% Come l’IMU

15

Valore catastale utilizzato nel Paese estero

BASE IMPONIBILE Pesi UE e SEE Resto del mondo Valore catastale utilizzato nel Paese estero In mancanza 2) costo risultante dall’atto di acquisto o dai contratti 3) valore di mercato rilevabile nel luogo in cui è situato l’immobile al termine di ciascun anno solare. 1) Costo risultante dall’atto di acquisto o dai contratti In mancanza 2) valore di mercato rilevabile nel luogo in cui è situato l’immobile al termine di ciascun anno solare.

costo risultante dall’atto di acquisto o dai contratti. 3) valore di mercato rilevabile nel luogo in cui è situato l’immobile al termine di ciascun anno solare. 1) Costo risultante dall’atto di acquisto o dai contratti In mancanza 2) valore di mercato rilevabile nel luogo in cui è situato l’immobile al termine di ciascun anno solare.")

16

PAESI UE E SEE (ISLANDA E NORVEGIA)

Provv. 5/6/2012 Circolare n. 28/2012 Base imponibile Valore catastale, come determinato e rivalutato nel Paese in cui l’immobile è situato, assunto a base per la determinazione di imposte reddituali o patrimoniali In primis: quello catastale, come determinato e rivalutato nel Paese in cui l’immobile è situato ai fini delle imposte di natura reddituale o patrimoniale ovvero di altre imposte determinate sulla base del valore degli immobili. Se ad uno stesso immobile sono attribuibili diversi valori catastali ai fini reddituali e patrimoniali: prendere il valore catastale delle imposte patrimoniali, comprese quelle di competenza di enti locali e territoriali.

17

PAESI UE E SEE (ISLANDA E NORVEGIA)

Non è, invece, utilizzabile, a tal fine, un valore che esprima il reddito medio ordinario dell’immobile. A meno che … la legislazione locale non preveda l’applicazione di meccanismi di moltiplicazione e rivalutazione analoghi a quelli previsti dalla legislazione italiana, idonei a consentire la determinazione del valore catastale dell’immobile.

18

FRANCIA - TAX FONCIERE Valore locativo catastale presunto : 2 = base imponibile Taxe Foncière Base imponibile IVIE Base imponibile Tax Foncière x 160 (coefficiente IMU) = base imponibile IVIE x 0,70% (0,40) = IVIE

= base imponibile IVIE x 0,70% (0,40) = IVIE")

20

PRECISAZIONE … UN PASSO INDIETRO

Per evitare disparità di trattamento tra contribuenti che hanno acquisito l’immobile in epoche diverse, qualora la legislazione estera preveda un valore espressivo del reddito medio ordinario e non vi siano meccanismi di moltiplicazione e rivalutazione analoghi a quelli previsti dalla legislazione italiana, può essere assunto come base imponibile dell’IVIE il valore dell’immobile che risulta dall’applicazione al predetto reddito medio ordinario dei coefficienti stabiliti ai fini dell’IMU Scelgo tra costo d’acquisto o da contratto e reddito medio ordinario x coefficienti IMU

21

PAESI UE E SEE (ISLANDA E NORVEGIA)

Per immobili acquisiti per successione o donazione Valore dichiarato nella dichiarazione di successione o nell’atto registrato. In mancanza Costo di acquisto sostenuto dal de cuius o dal donante risultante dalla relativa documentazione. In assenza di documentazione Valore di mercato rilevabile nel luogo in cui è situato l’immobile al 31/12.

22

IMMOBILI RESTO DEL MONDO (MA PRINCIPI VALIDI ANCHE PER UE E SEE)

Costo d’acquisto: risultante dall’atto. Contratto: da cui risulta il costo complessivamente sostenuto per l’acquisto di diritti reali diversi dalla proprietà. Diritti reali parziali (esempio l’usufrutto) il contratto non indica si assume il valore secondo i criteri dettati dalla legislazione del Paese in cui l’immobile è situato. Immobile costruito: costo di costruzione sostenuto dal proprietario e risultante dalla relativa documentazione.

il contratto non indica si assume il valore secondo i criteri dettati dalla legislazione del Paese in cui l’immobile è situato. Immobile costruito: costo di costruzione sostenuto dal proprietario e risultante dalla relativa documentazione.")

23

IMMOBILI RESTO DEL MONDO (MA PRINCIPI VALIDI ANCHE PER UE E SEE)

In mancanza valore di mercato rilevabile al termine di ciascun anno solare nel luogo in cui è situato l’immobile; se l’immobile non posseduto al 31 dicembre: valore dell’immobile rilevato al termine del periodo di detenzione Tale valore può essere desunto in base alla media dei valori risultanti dai listini elaborati da organismi, enti o società operanti nel settore immobiliare locale

24

IMMOBILI RESTO DEL MONDO

Per immobili acquisiti per successione o donazione Valore dichiarato nella dichiarazione di successione o nell’atto registrato. In mancanza Costo di acquisto sostenuto dal de cuius o dal donante risultante dalla relativa documentazione. In assenza di documentazione Valore di mercato rilevabile nel luogo in cui è situato l’immobile al 31/12.

26

Valore dell’immobile Base imponibile IVIE Valore dell’immobile è uguale al Valore catastale Sì al valore catastale come base imponibile Valore dell’immobile non è uguale al valore catastale ma è uguale al Reddito Medio Ordinario (RMO) Sì a RMO x moltiplicatori locali come base imponibile Valore dell’immobile è uguale al Reddito Medio Ordinario (RMO) ma non esistono i moltiplicatori locali Alternativa tra: Costo di acquisto dell’immobile RMO x moltiplicatori IMU In assenza del costo di acquisto dell’immobile Valore di mercato dell’immobile RMO x i moltiplicatori IMU In caso di assenza di valori catastali Costo di acquisto dell’immobile e, in mancanza, il valore di mercato

Sì a RMO x moltiplicatori locali come base imponibile. Valore dell’immobile è uguale al Reddito Medio Ordinario (RMO) ma non esistono i moltiplicatori locali. Alternativa tra: Costo di acquisto dell’immobile. RMO x moltiplicatori IMU. In assenza del costo di acquisto dell’immobile. Valore di mercato dell’immobile. RMO x i moltiplicatori IMU. In caso di assenza di valori catastali. Costo di acquisto dell’immobile e, in mancanza, il valore di mercato.")

28

LA DOCUMENTAZIONE DA CONSERVARE

Qualora normative estere sopravvenute o non considerate conducano alla determinazione di un valore dell’immobile da assumere a base dell’IVIE differente da quello ricavabile in base alla predetta tabella ovvero all’individuazione di una imposta patrimoniale pagata all’estero non elencata, il contribuente può utilizzare tali valori dandone evidenza in sede di controllo da parte dell’Amministrazione finanziaria. CIRCOLARE n. 28 del 2/7/2012

29

DETRAZIONI PER CREDITI DI IMPOSTA

Dall’imposta si detrae, fino a concorrenza del suo ammontare, un credito d’imposta pari all’importo dell’eventuale imposta patrimoniale versata nell’anno di riferimento nello Stato estero in cui è situato l’immobile e ad esso relativa. Se l’imposta patrimoniale è corrisposta anche con riferimento ad altri beni, diversi dagli immobili, occorre effettuare un calcolo proporzionale al fine di individuare la quota parte dell’imposta riferibile agli immobili

30

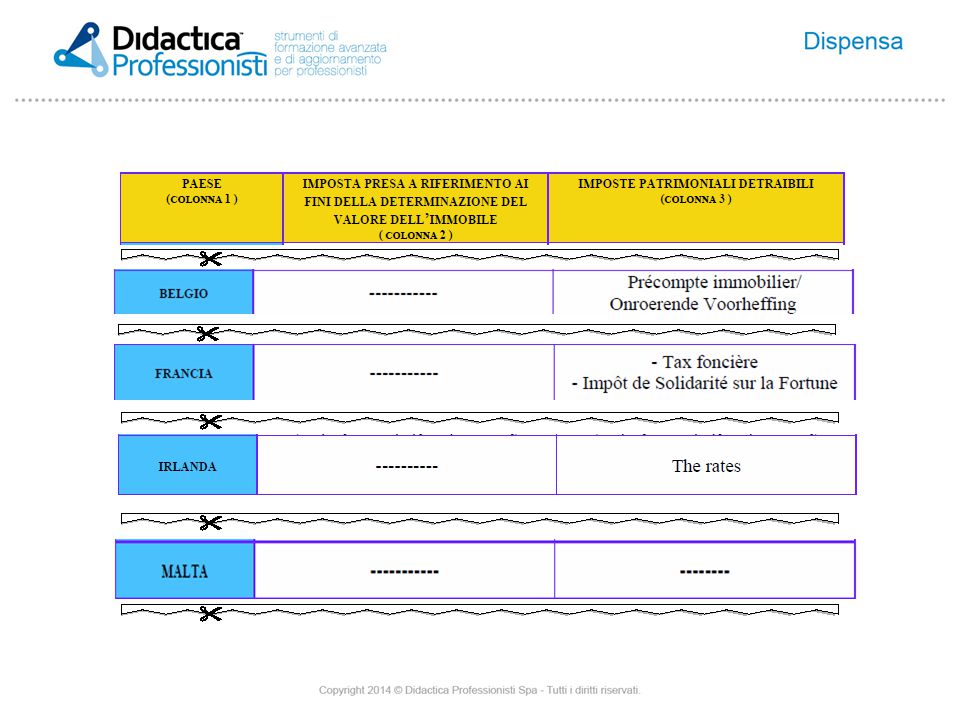

IMPOSTE PATRIMONIALI UE E SEE

31

IMPOSTE PATRIMONIALI RESTO DEL MONDO

Immobili negli Stati Uniti: real property tax; immobili in Argentina: impuesto inmobiliario; immobili in Svizzera: imposta sulla sostanza delle persone fisiche e l’Imposta immobiliare; immobili in Russia: tassa sulla proprietà delle persone fisiche, Nalog na imuschestvo fizicheskih litz. CIRCOLARE n. 28 del 2/7/2012

32

IMPOSTE NON PATRIMONIALI

Appare opportuno precisare che non è possibile detrarre, considerandole imposte patrimoniali, le imposte legate all’utilizzo di un determinato immobile in qualità di abitazione dal momento che tali tasse più che essere finalizzate a colpire la ricchezza costituita dal patrimonio sono dirette a richiedere un contributo, anche se rapportato al valore dell’immobile, al soggetto che abitando in un determinato luogo usufruisce dei servizi ivi forniti dalle amministrazioni pubbliche.

33

POSSIBILE SCOMPUTO IMPOSTE REDDITUALI UE E SEE

Inoltre Se vi è un’eccedenza di imposta reddituale gravante su immobili ivi situati non utilizzata ai sensi dell’art. 165 TUIR. allora dall’IVIE dovuta in Italia per quegli immobili si detrae, fino a concorrenza del suo ammontare, anche un ulteriore credito d’imposta derivante da tale eccedenza.

34

VERSAMENTI SOCIETÀ FIDUCIARIE

Nel caso di immobili – ivi compresi quelli oggetto di operazione di emersione mediante la procedura del rimpatrio giuridico – per i quali sia stato stipulato un contratto di amministrazione con una società fiduciaria, quest’ultima deve applicare e versare l’imposta dovuta dal contribuente, ricevendo apposita provvista da parte dello stesso. In tali casi la fiduciaria indica i dati complessivi relativi ai versamenti dell’imposta nel modello di dichiarazione dei sostituti d’imposta e degli intermediari (modello 770 ordinario), a partire dal periodo di imposta 2012 (mod. 770/2013). Inoltre, devono essere forniti i dati di ciascun contribuente nonché le indicazioni circa l’ammontare dell’imposta riferibile agli stessi. È evidente che in tale ipotesi il contribuente non deve compilare la predetta Sezione XVI del quadro RM e, peraltro, non è tenuto a indicare tali immobili nel modulo RW del predetto modello.

, a partire dal periodo di imposta 2012 (mod. 770/2013). Inoltre, devono essere forniti i dati di ciascun contribuente nonché le indicazioni circa l’ammontare dell’imposta riferibile agli stessi. È evidente che in tale ipotesi il contribuente non deve compilare la predetta Sezione XVI del quadro RM e, peraltro, non è tenuto a indicare tali immobili nel modulo RW del predetto modello.")

35

TERMINI PER IL VERSAMENTO DELL’IVIE

L’imposta sul valore degli immobili situati all’estero detenute all’estero vanno versate: con le stesse modalità; con le stesse scadenze previste per l’IRPEF ivi comprese quelle relative alle modalità di versamento dell’imposta in acconto e a saldo.

36

si applicano le disposizioni previste per l’IRPEF

IVIE E ACCERTAMENTO Per il versamento la liquidazione l'accertamento la riscossione le sanzioni i rimborsi il contenzioso si applicano le disposizioni previste per l’IRPEF comprese quelle relative alle modalità di versamento dell'imposta in acconto e a saldo

37

Indicando gli immobili nel quadro RW ;

NOVITA’ PER UNICO 2014 L’imposta sul valore degli immobili situati all’estero detenute all’estero va determinata : Indicando gli immobili nel quadro RW ; Viene dunque previsto un unico quadro che consente di riepilogare il monitoraggio fiscale e le imposte dovute sui beni esteri .

38

NUOVO QUADRO RW

39

Omessa compilazione del quadro RW Dal 100% al 200% dell’imposta evasa:

SANZIONI OMESSO RW Omessa compilazione del quadro RW Dal 100% al 200% dell’imposta evasa: aumentata di 1/3, perché gli immobili sono all’estero; raddoppiata se gli immobili sono localizzati in Stati black list (sanzione minima se non vi è evasione d’imposta da € 258 a € 1.032).

.")

40

NUOVO COMMA INSERITO DA LEGGE STABILITÀ

«15-ter. Per gli immobili di cui al comma 15-bis e per gli immobili non locati assoggettati all'imposta di cui al comma 13 del presente articolo non si applica l'art. 70 co. 2 del TUIR» Come IMU – No quadro RL Ma la norma decorre dal 2013!

41

TASSAZIONE IRPEF IMMOBILE ESTERO

Non affittato Affittato Se all’estero non si pagano tasse: non indicarlo in RL Se all’estero si pagano le tasse sul valore (catastale): indicare detto valore in RL (ridotto delle spese ivi riconosciute) e tassarlo. Dal 2013 nessuna tassazione Indicare il reddito dichiarato all’estero (si credito imposta art. 165 TUIR) Se all’estero non si pagano tasse: indicare il RL il canone – 15% (no credito imposta art. 165 TUIR). Dal 2013 nessuna tassazione

: indicare detto valore in RL (ridotto delle spese ivi riconosciute) e tassarlo. Dal 2013 nessuna tassazione Indicare il reddito dichiarato all’estero (si credito imposta art. 165 TUIR) Se all’estero non si pagano tasse: indicare il RL il canone – 15% (no credito imposta art. 165 TUIR). Dal 2013 nessuna tassazione")

42

LA PATRIMONIALE PER LE ATTIVITÀ FINANZIARIE ALL’ESTERO

43

PATRIMONIALE ATTIVITÀ FINANZIARIE ESTERE

L’imposta pagata nel 2012 (per il 2011) si considera in acconto per il 2012 Abrogazione con effetto retroattivo Per il 2011: 1 per mille Per il 2012: 1 per mille Dal 2013: 1,5 per mille Decorrenza effettiva Sul valore di mercato al 31/12 di ogni anno. In mancanza valore nominale o di rimborso.

si considera in acconto per il Abrogazione. con effetto retroattivo. Per il 2011: 1 per mille. Per il 2012: 1 per mille. Dal 2013: 1,5 per mille. Decorrenza effettiva. Sul valore di mercato al 31/12 di ogni anno. In mancanza valore nominale o di rimborso.")

44

€ 34,20 ovunque detenuti nel mondo

PATRIMONIALE ATTIVITÀ FINANZIARIE ESTERE Conti correnti e i libretti di risparmio € 34,20 ovunque detenuti nel mondo Solo se detenuti in paesi UE e ISEE

45

ATTIVITÀ FINANZIARIE ESTERE

Persone fisiche, anche stranieri con conti all’estero. L’imposta si applica per ogni conto corrente. L’imposta si paga in proporzione alle quote di possesso. L’imposta si paga in proporzione al periodo di detenzione. Si versa in UNICO (pertanto con rateazione e compensazione). È scomputabile l’eventuale patrimoniale pagata all’estero.

. È scomputabile l’eventuale patrimoniale pagata all’estero.")

46

IVAFE – CONTI CORRENTI E LIBRETTI

Fino a € 5.000/medio annuo: non si paga imposta. I c/c di una stessa banca si cumulano ai fini di € (circ ). € 34,20 x % di possesso x periodo di possesso. 1 rigo per ogni c/c anche se sono nella stessa banca.

. € 34,20 x % di possesso x periodo di possesso. 1 rigo per ogni c/c anche se sono nella stessa banca.")

47

NUOVO QUADRO RW

48

Titolo venduto nell’anno = 1 rigo Titolo acquistato nell’anno = 1 rigo

IVAFE – TITOLI Titolo venduto nell’anno = 1 rigo Titolo acquistato nell’anno = 1 rigo Titolo mantenuto tutto l’anno = 1 rigo 10 titoli = 10 righi Titolo A : ne compro 3 in tempi diversi = 3 righi Titolo B: ne compro 5 ne vendo 2 = 7 righi

49

Non può assecondare le richieste del cliente

I RISCHI DEL COMMERCIALISTA Il consulente è il responsabile della corretta compilazione della dichiarazione dei redditi. Non può assecondare le richieste del cliente Come uscirne? Rilascio di attestazione da parte del cliente di non possesso di attività estere

Presentazioni simili

sede dellOrdine.>")