Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 Rapporto tra banche e imprese: riflessioni sulla crisi Giacinto Micucci Banca d ’ Italia, Sede di Ancona, Ufficio analisi e ricerca economica territoriale (Le opinioni espresse in questo intervento sono da attribuire all ’ autore e non impegnano l ’ Istituzione di appartenenza) Banche e integrazione finanziaria internazionale 2° modulo, prof. A. Zazzaro

2

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 Descriverò alcuni fatti stilizzati di rilievo emersi nel corso della crisi, specie con riferimento ai rapporti tra banche e imprese Questi fatti forniranno lo spunto per richiamare un paio di argomenti teorici di grande importanza: a) la “ giusta ” struttura finanziaria delle imprese; b) i problemi che sorgono in fase di ristrutturazione del credito. Cosa farò in questo intervento

3

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 1)La crisi economica e finanziaria (in Italia e nelle Marche) Programma dell ’ intervento 2)Il rapporto banca-impresa nel corso della crisi 3)Una prima riflessione: la struttura finanziaria conta 4)Una seconda riflessione: torna l ’ enfasi sulla ristrutturazione dei crediti alle imprese in difficolt à

La crisi economica e finanziaria (in Italia e nelle Marche) Programma dell ’ intervento 2)Il rapporto banca-impresa nel corso della crisi 3)Una prima riflessione: la struttura finanziaria conta 4)Una seconda riflessione: torna l ’ enfasi sulla ristrutturazione dei crediti alle imprese in difficolt à")

4

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 1)La crisi economica e finanziaria (in Italia e nelle Marche) Programma dell ’ intervento

La crisi economica e finanziaria (in Italia e nelle Marche) Programma dell ’ intervento")

5

Il PIL dell ’ area € è in calo (con ampi divari) Il PIL dell ’ area ristagna dall ’ estate del 2011: Solo le esportazioni tengono. (manovre restrittive, difficolt à del mercato del lavoro, incertezze delle crisi del debito sovrano). La domanda interna è debole (manovre restrittive, difficolt à del mercato del lavoro, incertezze delle crisi del debito sovrano). Universita' Politecnica delle Marche - Ancona 6 dicembre 2012

. La domanda interna è debole (manovre restrittive, difficolt à del mercato del lavoro, incertezze delle crisi del debito sovrano). Universita Politecnica delle Marche - Ancona 6 dicembre")

6

L ’ interscambio con l ’ estero sostiene l ’ attivita ’ Le esportazioni crescono, trainate da flussi extra-UE Le importazioni scendono. Il saldo di parte corrente migliora: nei primi sette mesi il saldo delle merci è tornato in surplus grazie al forte avanzo dei prodotti non energetici ITALIA: Universita' Politecnica delle Marche - Ancona 6 dicembre 2012

7

I consumi delle famiglie scendono. Incide il calo del reddito (-3,9% reale sul 1° sem 2011) I consumi delle famiglie sono scesi nel secondo trimestre Per il quinto trimestre, le immatricolazioni di auto sono circa la metà di quello del precedente picco ciclico Indebolimento del reddito disponibile, perdita di potere d’acquisto, clima di fiducia sui minimi storici Reddito disponibile reale delle famiglie cons. (indici: 1991=100) Immatricolazioni di autoveicoli (dati SA) Universita' Politecnica delle Marche - Ancona 6 dicembre 2012

I consumi delle famiglie sono scesi nel secondo trimestre Per il quinto trimestre, le immatricolazioni di auto sono circa la metà di quello del precedente picco ciclico Indebolimento del reddito disponibile, perdita di potere d’acquisto, clima di fiducia sui minimi storici Reddito disponibile reale delle famiglie cons. (indici: 1991=100) Immatricolazioni di autoveicoli (dati SA) Universita Politecnica delle Marche - Ancona 6 dicembre")

8

Le condizioni del mercato immobiliare sono diventate difficili In termini nominali le quotazioni degli immobili residenziali sono in leggero calo dalla fine dello scorso anno. In termini reali, dalla fine del 2011 i prezzi sono scesi del 4,2% Le aspettative a breve termine degli operatori restano orientate al pessimismo, pur con un’attenuazione rispetto al quadro particolarmente negativo riscontrato in primavera Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 Compravendita e prezzi di abitazioni in Italia - (Indici 2005=100)

.")

9

I prestiti alle imprese sono diminuiti, i prestiti alle famiglie sono risultati stazionari Prestiti bancari alle imprese (tassi di crescita sui 12 mesi) Prestiti bancari alle famiglie (tassi di crescita sui 12 mesi) Universita' Politecnica delle Marche - Ancona 6 dicembre 2012

Prestiti bancari alle famiglie (tassi di crescita sui 12 mesi) Universita Politecnica delle Marche - Ancona 6 dicembre 2012")

10

Diamo anche una rapida occhiata a cosa è successo (e sta succedendo) nella regione dove siamo, le Marche, prima di riprendere il discorso sui rapporti tra banche e imprese

nella regione dove siamo, le Marche, prima di riprendere il discorso sui rapporti tra banche e imprese")

11

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 Durante la crisi l ’ occupazione nelle Marche è scesa, pi ù di quanto osservato nel Centro e nel Nord-Est

12

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 (miliardi di euro a prezzi correnti) Ricchezza delle famiglie e sue componenti Nel confronto internazionale le famiglie italiane e marchigiane mostrano un rapporto tra ricchezza netta e reddito disponibile pi ù favorevole. Nelle Marche 138 mila euro procapite (142 in Italia): 7,5 volte il reddito disponibile

: 7,5 volte il reddito disponibile.")

13

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 Valori, prezzi e superfici delle abitazioni di propriet à delle famiglie (numeri indice: base 2002=100)

")

14

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 Influenzata dal comparto dei crediti alle costruzioni, nel 2012 la qualità del credito nelle Marche è tornata a peggiorare, rimanendo comunque migliore nel confronto con il picco negativo raggiunto nel 2009

15

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 La crisi deflagrata nel 2008 e tuttora in atto ha colpito con forza l’economia delle Marche, più di altre aree con cui si confronta. Per varie ragioni e con varie conseguenze È un’economia ad elevata propensione industriale, specializzata in beni durevoli per le famiglie È un’economia ad elevata propensione industriale, specializzata in beni durevoli per le famiglie presenza di una coda di imprese più fragili, sovente piccole e poco capitalizzate, con strategie deboli, non autonome rispetto ai mercati finali presenza di una coda di imprese più fragili, sovente piccole e poco capitalizzate, con strategie deboli, non autonome rispetto ai mercati finali Ne è seguito un peggioramento occupazionale; sono aumentate (più che in Italia) le sofferenze bancarie Ne è seguito un peggioramento occupazionale; sono aumentate (più che in Italia) le sofferenze bancarie

le sofferenze bancarie Ne è seguito un peggioramento occupazionale; sono aumentate (più che in Italia) le sofferenze bancarie.")

16

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 In estrema sintesi, la congiuntura economica è negativa. Tuttavia, in un’ottica strutturale, l’economia marchigiana continua a presentare dei punti di forza, delle luci che rimangono accese. Eccone alcune: in ogni settore ci sono imprese che continuano a realizzare buoni risultati. Cultura imprenditoriale, sostenuta dal capitale sociale dei territori in ogni settore ci sono imprese che continuano a realizzare buoni risultati. Cultura imprenditoriale, sostenuta dal capitale sociale dei territori tenuta della situazione finanziaria delle famiglie, che partono da una buona dotazione patrimoniale tenuta della situazione finanziaria delle famiglie, che partono da una buona dotazione patrimoniale capitale umano all’altezza, su cui puntare capitale umano all’altezza, su cui puntare

17

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 Programma dell ’ intervento 2)Il rapporto banca-impresa nel corso della crisi

Il rapporto banca-impresa nel corso della crisi")

18

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012

22

Evidence of a contraction of credit supply, associated to low bank capitalization and scarce liquidity. The ability of borrowers to compensate through substitution across banks appears to have been limited. We also document that larger less capitalized banks reallocated loans away from riskier firms, contributing to credit pro cyclicality. Such ‘flight to quality’ has not occurred for smaller less-capitalized banks. That this may have reflected, among other things, evergreening practices. Albertazzi U. e Marchetti D.J. (2010), “ Credit supply, flight to quality and evergreening: an analysis of bank-firm relationships after Lehman ”, Temi di Discussione, Banca d ’ Italia, n. 756

, Credit supply, flight to quality and evergreening: an analysis of bank-firm relationships after Lehman , Temi di Discussione, Banca d ’ Italia, n")

23

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 We use Italian data on bank lending to firms to study the transmission of shocks affecting bank balance sheets to the volume and cost of credit granted to business borrowers and to the probability of banks accepting loan applications from new borrowers during the 2007-2008 financial crisis. The identification of the credit-supply effect is based on a difference-in-difference approach because: a large number of firms in Italy borrow from more than one bank; the shocks to the wholesale funding market were exogenous to Italian banks; and Italian banks were affected to a varying extent by the crisis depending on their funding structure. Results indicate that supply conditions worsened most for the banks that were most exposed to the interbank market and for those that made the most use of securitization. Bonaccorsi di Patti E. e Sette E. (2012), “ Bank balance sheets and the transmission of financial shocks to borrowers: evidence from the 2007-2008 crisis ”, Temi di Discussione, Banca d ’ Italia, n. 848

, Bank balance sheets and the transmission of financial shocks to borrowers: evidence from the crisis , Temi di Discussione, Banca d ’ Italia, n")

24

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012

26

This paper combines qualitative information from the Eurosystem Bank Lending Survey with micro-data on loan quantities and prices for the participating Italian banks to assess the role of supply and demand factors in credit developments, with a focus on the 2007-09 financial crisis. Both demand and supply have played a relevant role, especially for lending to enterprises, in the whole sample period and during the crisis. On average, over the crisis period the negative effect on the annualized quarter-on-quarter growth rate of the panel banks’ lending to enterprises can be estimated in a range of 2.2 to 3.1 percentage points, depending on the specification. About one fourth of the total supply effect can be attributed to costs related to the banks’ balance sheet position, the rest to their perception of credit risk. Del Giovane P., Eramo G. e Nobili A. (2010), “ Disentangling demand and supply in credit developments: a survey- based analysis for Italy ”, Temi di Discussione, Banca d ’ Italia, n. 764

, Disentangling demand and supply in credit developments: a survey- based analysis for Italy , Temi di Discussione, Banca d ’ Italia, n")

27

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012

28

The financial crisis of 2007-9 has sparked keen interest in models of financial frictions and their impact on macro activity. Most models share the feature that borrowers suffer a contraction in the quantity of credit. However, the evidence suggests that although bank lending to firms declines during the crisis, bond financing actually increases to make up much of the gap. This paper reviews both aggregate and micro level data and highlights the shift in the composition of credit between loans and bonds. Motivated by the evidence, we formulate a model of direct and intermediated credit that captures the key stylized facts. In our model, the impact on real activity comes from the spike in risk premiums, rather than contraction in the total quantity of credit. Adrian T., Colla P. e Song Shin H. (2012), “ Which financial frictions? Parsing the evidence from the financial crisis of 2007-9 ”, Working paper series, National Bureau of Economic Research, n. 18335

, Which financial frictions. Parsing the evidence from the financial crisis of , Working paper series, National Bureau of Economic Research, n")

29

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 Il lavoro analizza le difficoltà di accesso al credito delle imprese prima e durante la crisi, focalizzandosi su due caratteristiche: la fragilità finanziaria e le prospettive di crescita. Le stime econometriche indicano che la presenza di condizioni di bilancio fragili si è associata a una probabilità di razionamento molto più elevata della media, sia prima sia durante la crisi. Elevati valori dei tassi di crescita del fatturato o degli investimenti, del valore aggiunto per addetto e della propensione all’export, indicatori presumibilmente correlati alle prospettive di crescita, hanno agevolato l’accesso al credito nel periodo precedente la crisi; durante la crisi, invece, il razionamento del credito è avvenuto in modo più indiscriminato, risultando meno legato alle prospettive di sviluppo delle imprese. Relazioni bancarie più strette hanno favorito l’accesso al credito, in particolare per le aziende caratterizzate da migliori prospettive di crescita; questo risultato è coerente con l’ipotesi che le banche più coinvolte nel finanziamento delle imprese detengano migliori informazioni e abbiano maggiori incentivi a utilizzarle. Albareto G. e Finaldi Russo P. (2012), “ Fragilit à finanziaria e prospettive di crescita: il razionamento del credito alle imprese durante la crisi ”, Questioni di Economia e finanza, Banca d ’ Italia, n. 127

, Fragilit à finanziaria e prospettive di crescita: il razionamento del credito alle imprese durante la crisi , Questioni di Economia e finanza, Banca d ’ Italia, n")

30

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012

31

We investigate whether the shape of relations between banks and firms has had a detectable effect in mitigating the credit contraction that followed Lehman's default in September 2008. Using micro data on a large sample of Italian firms, we analyze the relation between firms' debt concentration and credit availability. We show that firms borrowing from a higher number of banks suffered on average a larger contraction in bank credit and a higher probability of experiencing a reduction in outstanding bank debt. The same results hold for firms diversifying their borrowing, concentrating a smaller proportion with the main bank. The stability of the bank-firm relationship, measured by its duration, also appears to have been of some value in mitigating the credit restriction. De Mitri S., Gobbi G. e Sette E. (2010), “ Relationship lending in a financial turmoil ”, Temi di Discussione, Banca d ’ Italia, n. 772

, Relationship lending in a financial turmoil , Temi di Discussione, Banca d ’ Italia, n")

32

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 Do bankrupt firms impose negative externalities on their non-bankrupt competitors? We propose and analyze a collateral channel in which a firm’s bankruptcy reduces collateral values of other industry participants, thereby increasing the cost of external debt finance industry wide. To identify this collateral channel, we use a novel dataset of secured debt tranches issued by U.S. airlines which includes a detailed description of the underlying assets serving as collateral. Our estimates suggest that industry bankruptcies have a sizeable impact on the cost of debt financing of other industry participants. We discuss how the collateral channel may lead to contagion effects which amplify the business cycle during industry downturns. Benmelech E. e Bergman N.K. (2010), “ Bankruptcy and the collateral channel ”, Working paper series, National Bureau of Economic Research, n. 15708

, Bankruptcy and the collateral channel , Working paper series, National Bureau of Economic Research, n")

33

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 La crisi finanziaria iniziata nell’agosto 2007 ha comportato un inasprimento delle condizioni di offerta di finanziamenti. A partire dagli ultimi mesi del 2008, sono state adottate numerose misure di sostegno all’accesso al credito dirette a imprese e famiglie, quali sospensioni del rimborso del debito (cd. moratorie), prestazioni di garanzia su alcuni tipi di finanziamento e varie forme di incentivo alla concessione di nuovi prestiti. Le iniziative riservate alle imprese sono state di entità significativa, avendo interessato risorse pari a circa il 5 per cento delle erogazioni di prestiti bancari dall’inizio del 2009 a settembre 2011. Per le famiglie il corrispondente valore è risultato più contenuto, pari a poco più dell’1 per cento; il minore impatto è riconducibile principalmente alla severità dei requisiti previsti per l’accesso ad alcune iniziative e alla modesta entità dei fondi stanziati. Bartiloro L., Carpinelli L., Finaldi Russo P. e Pastorelli S. (2012), “ L ’ accesso al credito in tempo di crisi: le misure di sostegno a imprese e famiglie ”, Questioni di Economia e finanza, Banca d ’ Italia, n. 111

, prestazioni di garanzia su alcuni tipi di finanziamento e varie forme di incentivo alla concessione di nuovi prestiti. Le iniziative riservate alle imprese sono state di entità significativa, avendo interessato risorse pari a circa il 5 per cento delle erogazioni di prestiti bancari dall’inizio del 2009 a settembre Per le famiglie il corrispondente valore è risultato più contenuto, pari a poco più dell’1 per cento; il minore impatto è riconducibile principalmente alla severità dei requisiti previsti per l’accesso ad alcune iniziative e alla modesta entità dei fondi stanziati. Bartiloro L., Carpinelli L., Finaldi Russo P. e Pastorelli S. (2012), L ’ accesso al credito in tempo di crisi: le misure di sostegno a imprese e famiglie , Questioni di Economia e finanza, Banca d ’ Italia, n")

34

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 L’attività dei confidi a favore dell’accesso al credito delle piccole e medie imprese è stata particolarmente rilevante durante la recente crisi economica e finanziaria. Questo lavoro si pone due obiettivi. I risultati dell’analisi indicano che i confidi hanno contribuito in misura significativa a non interrompere il flusso di prestiti alle imprese associate, che ne hanno beneficiato anche sotto il profilo del costo del credito. Il sostegno alle imprese nella fase più acuta della recessione ha tuttavia comportato l’assunzione di maggiori rischi, riflettendosi in un peggioramento della qualità del credito. Mistrulli P. E., Vacca V. et. altri (2011), “ I confidi e il credito alle piccole imprese durante la crisi ”, Questioni di Economia e finanza, Banca d ’ Italia, n. 105

, I confidi e il credito alle piccole imprese durante la crisi , Questioni di Economia e finanza, Banca d ’ Italia, n")

35

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012

36

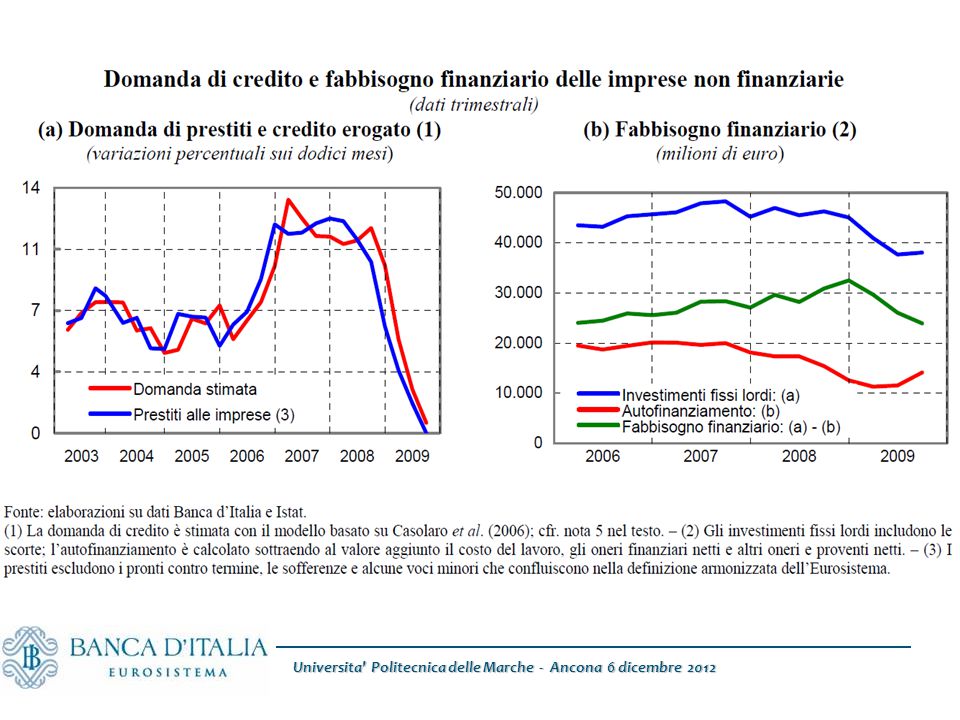

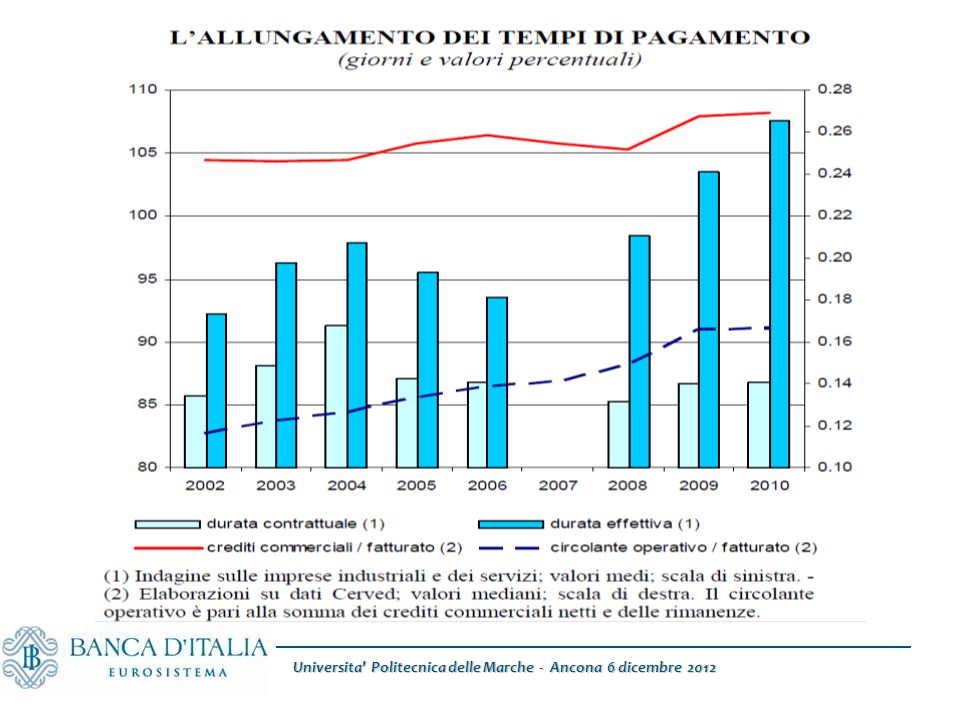

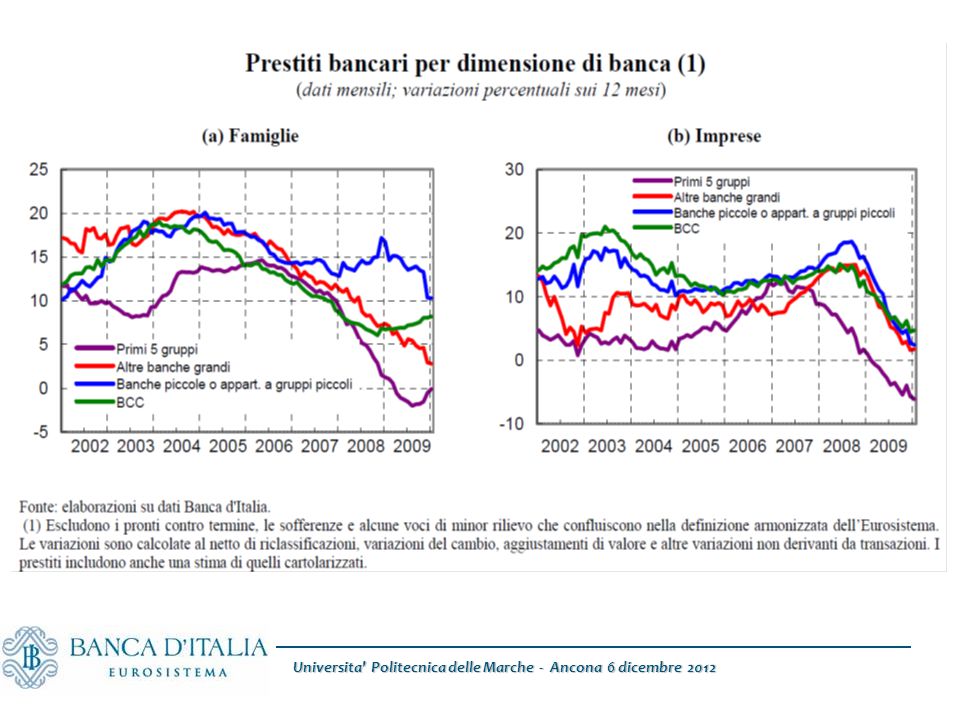

Durante la crisi, calo della domanda e dell ’ offerta di prestiti. In Italia l ’ effetto del calo dell ’ offerta è stato amplificato dalla debolezza dei mercati finanziari per il finanziamento diretto delle imprese. La contrazione dell ’ offerta ha riguardato le banche meno capitalizzate e pi ù presenti sui mercati interbancari; si e ’ rivolta soprattutto verso le imprese meno capitalizzate, pi ù rischiose, con rating peggiori. Ha funzionato comunque il relationship banking. Sono cresciute, naturalmente, le esigenze di ristrutturazione del credito. Fatti stilizzati emersi nel corso della crisi

37

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 Durante la crisi, calo della domanda e dell ’ offerta di prestiti. In Italia l ’ effetto del calo dell ’ offerta è stato amplificato dalla debolezza dei mercati finanziari per il finanziamento diretto delle imprese. La contrazione dell ’ offerta ha riguardato le banche meno capitalizzate e pi ù presenti sui mercati interbancari; si e ’ rivolta soprattutto verso le imprese meno capitalizzate, pi ù rischiose, con rating peggiori. Ha funzionato comunque il relationship banking. Sono cresciute, naturalmente, le esigenze di ristrutturazione del credito. Fatti stilizzati emersi nel corso della crisi (due spunti teorici)

.")

38

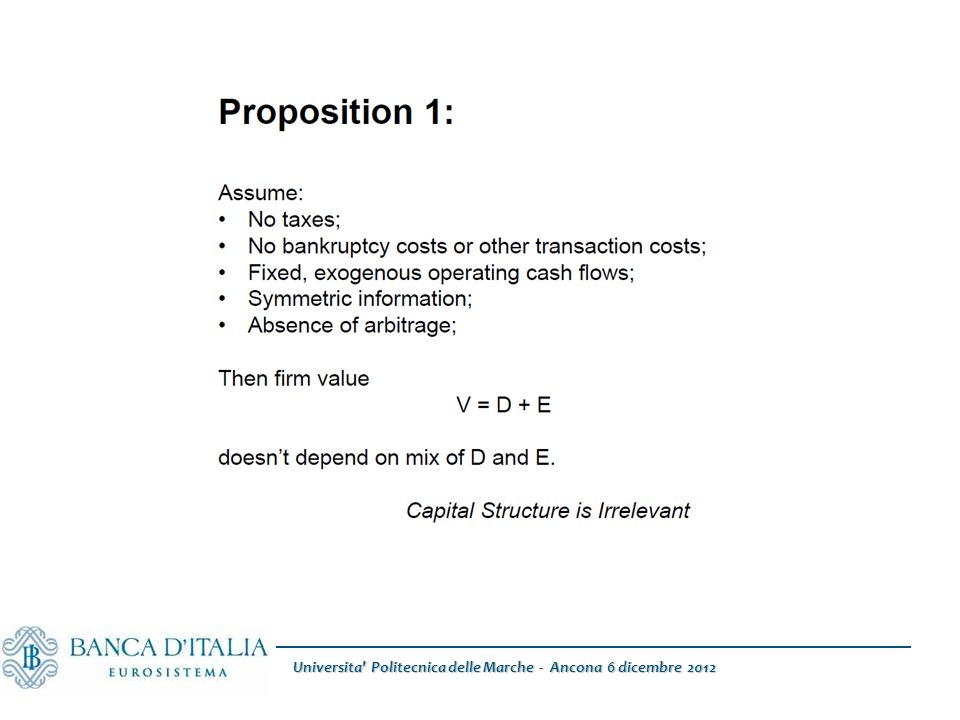

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 Programma dell ’ intervento 3)Una prima riflessione: la struttura finanziaria conta

Una prima riflessione: la struttura finanziaria conta")

39

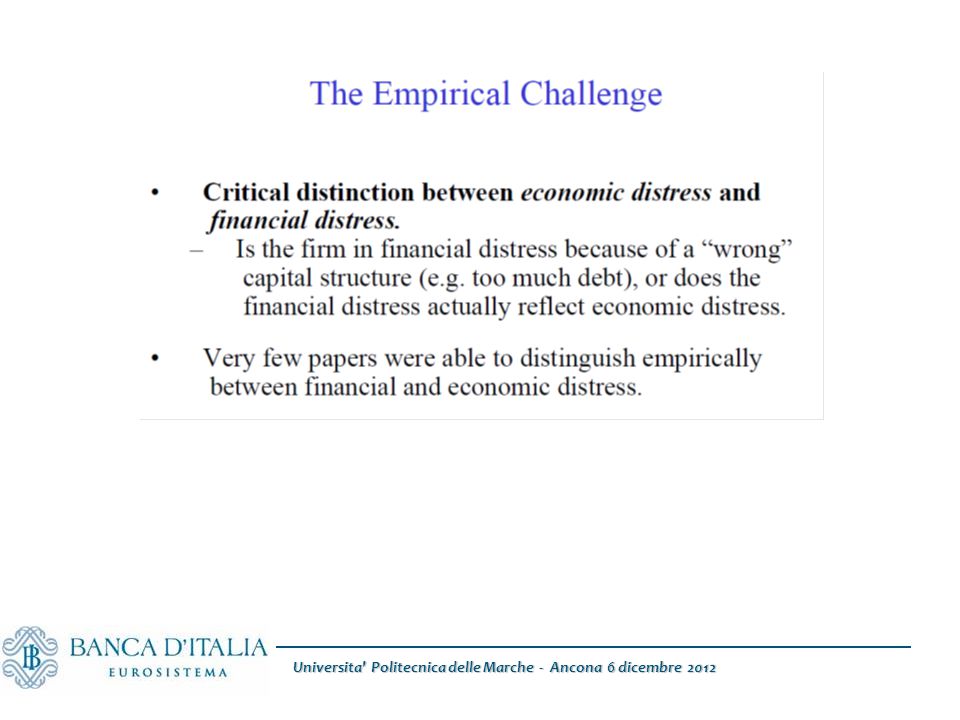

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012

43

Programma dell ’ intervento 4)Una seconda riflessione: torna l ’ enfasi sulla ristrutturazione dei crediti alle imprese in difficolt à

Una seconda riflessione: torna l ’ enfasi sulla ristrutturazione dei crediti alle imprese in difficolt à")

44

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012

46

La ristrutturazione del debito Processo di contrattazione tra il creditore e il prenditore e definizione dei contratti di debito (Hart and Moore, 1998). Informazione asimmetrica: la valutazione delle prospettive aziendali è particolarmente complessa quando l'impresa è in financial distress (Boot, 1999; Davydenko and Franks, 2008; Giammarino, 1989). Le banche possono decidere di ritardare la decisione e attendere di avere più informazioni (‘controlled liquidation’ Kahl (2002)’). Coordinamento tra i creditori (White, 1989; Gertner and Scharfstein, 1991; Rajan, 1992; Bergman and Callen, 1991; Bolton and Freixas, 2000). In genere il credito bancario, più concentrato, è considerato più facile da rinegoziare di quello collocato sui mercati (Bolton and Scharfstein, 1996; Bris and Welch, 2005)

. Le banche possono decidere di ritardare la decisione e attendere di avere più informazioni (‘controlled liquidation’ Kahl (2002)’). Coordinamento tra i creditori (White, 1989; Gertner and Scharfstein, 1991; Rajan, 1992; Bergman and Callen, 1991; Bolton and Freixas, 2000). In genere il credito bancario, più concentrato, è considerato più facile da rinegoziare di quello collocato sui mercati (Bolton and Scharfstein, 1996; Bris and Welch, 2005).")

47

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 le banche hanno comportamenti differenziati Detragiache, Garella e Guiso (2000) ipotizzano che banche diverse si comportino in modo diverso in relazione alla loro situazione di liquidità. In Manove, Padilla e Pagano (2001), invece, sono le garanzie che possono determinare comportamenti differenziati (> garanzie potrebbero ridurre l’attenzione nello screening e nel monitoraggio) Le banche sono diverse anche sotto il profilo organizzativo (Stein, 2002). Misure più dettagliate che colgono le differenze tra banche sono state gradualmente introdotte in diversi lavori, ma non con riferimento alla decisone di ristrutturare il debito di aziende in difficoltà. L'importanza degli schemi organizzativi (Berger et al., 2005a and 2005b; Scott, 2006) Il progresso tecnico Il ruolo del responsabile di filiale o del responsabile crediti a livello locale La diffusione del credit scoring (Frame et al., 2001; Berger at al., 2005b). La distanza tra sede della banca e l'impresa (Alessandrini et al. 2008; Degryse Ongena, 2004)

, invece, sono le garanzie che possono determinare comportamenti differenziati (> garanzie potrebbero ridurre l’attenzione nello screening e nel monitoraggio) Le banche sono diverse anche sotto il profilo organizzativo (Stein, 2002). Misure più dettagliate che colgono le differenze tra banche sono state gradualmente introdotte in diversi lavori, ma non con riferimento alla decisone di ristrutturare il debito di aziende in difficoltà. L importanza degli schemi organizzativi (Berger et al., 2005a and 2005b; Scott, 2006) Il progresso tecnico Il ruolo del responsabile di filiale o del responsabile crediti a livello locale La diffusione del credit scoring (Frame et al., 2001; Berger at al., 2005b). La distanza tra sede della banca e l impresa (Alessandrini et al. 2008; Degryse Ongena, 2004).")

48

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 Principali risultati di un nostro paper (Micucci, Rossi, 2010) I nostri risultati mostrano che: Le banche seguono strategie eterogenee di fronte alle imprese in difficoltà, a seconda dell’organizzazione e della tecnologia di lending utilizzata. Un rapporto banca-impresa più impersonale, una maggiore distanza e l’utilizzo del credit scoring diminuiscono la probabilità di ristrutturazione del debito bancario delle PMI in difficoltà. Questi effetti possono però essere bilanciati da opportuni interventi organizzativi e tecnologici, quale ad esempio il decentramento decisionale. Nel complesso, il lavoro mostra che le strategie, le forme organizzative e le tecnologie di prestito hanno conseguenze rilevanti sulle scelte delle banche, anche in momenti critici.

49

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 Durante la crisi si sono ridotti i prestiti bancari soprattutto alle imprese piu ’ indebitate (considerate pi ù rischiose, con rating peggiori). Questo richiama l ’ importanza della capitalizzazione (per le banche e per le imprese). Abbiamo visto che la struttura finanziaria e ’ importante, e ’ opportuno trovare un equilibrio “ giusto ” tra debito e capitale. Aziende troppo indebitate, anche quando hanno discrete prospettive economiche, possono avere la vita difficile (la fase di ristrutturazione del debito e ’ complicata). Probabilmente ci aspetta (o perlomeno sarebbe auspicabile) un periodo caratterizzato da meno debito e pi ù capitale. Ecco perch é Fatemi riassumere brevemente quanto detto sinora:

. Abbiamo visto che la struttura finanziaria e ’ importante, e ’ opportuno trovare un equilibrio giusto tra debito e capitale. Aziende troppo indebitate, anche quando hanno discrete prospettive economiche, possono avere la vita difficile (la fase di ristrutturazione del debito e ’ complicata). Probabilmente ci aspetta (o perlomeno sarebbe auspicabile) un periodo caratterizzato da meno debito e pi ù capitale. Ecco perch é Fatemi riassumere brevemente quanto detto sinora:.")

50

Fonte: Elaborazioni su dati Istat L ’ indebitamento delle imprese italiane Universita' Politecnica delle Marche - Ancona 6 dicembre 2012

51

Le fonti degli utili per le banche italiane Universita' Politecnica delle Marche - Ancona 6 dicembre 2012

52

Concludo cos ì : questo è il quadro economico di riferimento che ci aspetta Fattori che hanno caratterizzato il sistema bancario prima della crisi: elevata crescita dei volumi, bassi rischi percepiti. Dal lato delle imprese: finanziamento con debito Il nuovo impianto normativo prevede banche con più capitale e meno leva: aumenta il costo di assumere rischi Il quadro economico è profondamene cambiato: alti livelli di debito preoccupano non soltanto le autorità responsabili della vigilanza e della stabilità finanziaria, ma anche gli investitori Ciò vale per banche, imprese e Stati sovrani Per l’industria bancaria sarà meno facile e più costoso far crescere la dimensione dei bilanci; per le imprese più difficile e costoso finanziare la crescita colo solo debito Regolamentazione e forze economiche puntano su nuovi equilibri con banche più capitalizzate e settori finanziari meno indebitati. Le prospettive per le banche dopo la crisi: crescita più moderata dei volumi, riconsiderazione dei profili di rischio, diversificazione delle fonti di ricavo. Per le imprese: esigenze di ripatrimonializzazione.

53

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 Rapporto tra banche e imprese: riflessioni sulla crisi Giacinto Micucci Banca d ’ Italia, Sede di Ancona, Ufficio analisi e ricerca economica territoriale mail: giacinto.micucci@bancaditalia.it tel: 0712285222 (Le opinioni espresse in questo intervento sono da attribuire all ’ autore e non impegnano l ’ Istituzione di appartenenza) giacinto.micucci@bancaditalia.it Grazie per l ’ attenzione

Grazie per l ’ attenzione")

54

Universita' Politecnica delle Marche - Ancona 6 dicembre 2012 Principali fonti utilizzate in questo intervento Adrian T., Colla P. e Song Shin H. (2012), “ Which financial frictions? Parsing the evidence from the financial crisis of 2007-9 ”, Working paper series, National Bureau of Economic Research, n. 18335 Albareto G. e Finaldi Russo P. (2012), “ Fragilit à finanziaria e prospettive di crescita: il razionamento del credito alle imprese durante la crisi ”, Questioni di Economia e finanza, Banca d ’ Italia, n. 127 Albertazzi U. e Marchetti D.J. (2010), “ Credit supply, flight to quality and evergreening: an analysis of bank-firm relationships after Lehman ”, Temi di Discussione, Banca d ’ Italia, n. 756 Bartiloro L., Carpinelli L., Finaldi Russo P. e Pastorelli S. (2012), “ L ’ accesso al credito in tempo di crisi: le misure di sostegno a imprese e famiglie ”, Questioni di Economia e finanza, Banca d ’ Italia, n. 111 Benmelech E. e Bergman N.K. (2010), “ Bankruptcy and the collateral channel ”, Working paper series, National Bureau of Economic Research, n. 15708 Bonaccorsi di Patti E. e Sette E. (2012), “ Bank balance sheets and the transmission of financial shocks to borrowers: evidence from the 2007-2008 crisis ”, Temi di Discussione, Banca d ’ Italia, n. 848 Del Giovane P., Eramo G. e Nobili A. (2010), “ Disentangling demand and supply in credit developments: a survey- based analysis for Italy ”, Temi di Discussione, Banca d ’ Italia, n. 764 De Mitri S., Gobbi G. e Sette E. (2010), “ Relationship lending in a financial turmoil ”, Temi di Discussione, Banca d ’ Italia, n. 772 Micucci G. e Rossi P. (2010), “ Debt restructuring and the role of lending technologies “, Temi di Discussione, Banca d ’ Italia, n. 763 Mistrulli P. E., Vacca V. et. altri (2011), “ I confidi e il credito alle piccole imprese durante la crisi ”, Questioni di Economia e finanza, Banca d ’ Italia, n. 105 Panetta F. e L.M. Signoretti (2010), “ Domanda e offerta di credito in Italia durante la crisi finanziaria, Questioni di Economia e finanza, Banca d ’ Italia, n. 111 lectures di E. Benmelech al corso “ Corporate Finance ”, Harvard University, 2011-12 intervento di G. Gobbi presso l ’ Universit à di Urbino su “ le banche nella crisi finanziaria ” Urbino, 11 novembre 2011

, Which financial frictions. Parsing the evidence from the financial crisis of , Working paper series, National Bureau of Economic Research, n Albareto G. e Finaldi Russo P. (2012), Fragilit à finanziaria e prospettive di crescita: il razionamento del credito alle imprese durante la crisi , Questioni di Economia e finanza, Banca d ’ Italia, n. 127 Albertazzi U. e Marchetti D.J. (2010), Credit supply, flight to quality and evergreening: an analysis of bank-firm relationships after Lehman , Temi di Discussione, Banca d ’ Italia, n. 756 Bartiloro L., Carpinelli L., Finaldi Russo P. e Pastorelli S. (2012), L ’ accesso al credito in tempo di crisi: le misure di sostegno a imprese e famiglie , Questioni di Economia e finanza, Banca d ’ Italia, n. 111 Benmelech E. e Bergman N.K. (2010), Bankruptcy and the collateral channel , Working paper series, National Bureau of Economic Research, n Bonaccorsi di Patti E. e Sette E. (2012), Bank balance sheets and the transmission of financial shocks to borrowers: evidence from the crisis , Temi di Discussione, Banca d ’ Italia, n. 848 Del Giovane P., Eramo G. e Nobili A. (2010), Disentangling demand and supply in credit developments: a survey- based analysis for Italy , Temi di Discussione, Banca d ’ Italia, n. 764 De Mitri S., Gobbi G. e Sette E. (2010), Relationship lending in a financial turmoil , Temi di Discussione, Banca d ’ Italia, n. 772 Micucci G. e Rossi P. (2010), Debt restructuring and the role of lending technologies , Temi di Discussione, Banca d ’ Italia, n. 763 Mistrulli P. E., Vacca V. et. altri (2011), I confidi e il credito alle piccole imprese durante la crisi , Questioni di Economia e finanza, Banca d ’ Italia, n. 105 Panetta F. e L.M. Signoretti (2010), Domanda e offerta di credito in Italia durante la crisi finanziaria, Questioni di Economia e finanza, Banca d ’ Italia, n. 111 lectures di E. Benmelech al corso Corporate Finance , Harvard University, intervento di G. Gobbi presso l ’ Universit à di Urbino su le banche nella crisi finanziaria Urbino, 11 novembre")

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")

MARIANO BELLA DIRETTORE UFFICIO STUDI CONFCOMMERCIO ROMA, 20 settembre.>")