Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

LA RAPPRESENTAZIONE DEI RISULTATI DELLA GESTIONE

Gilda Ricciardi e Nicoletta Prudente LA RAPPRESENTAZIONE DEI RISULTATI DELLA GESTIONE Il Bilancio d’esercizio Le parti del Bilancio d’esercizio Lo Stato patrimoniale Le norme del c.c. sul Bilancio d’Esercizio I principi di redazione del Bilancio Stato patrimoniale Il Conto economico Differenza tra valore e costi della produzione Gestione finanziaria e Gestione straordinaria Risultato economico dell’esercizio Tutti i diritti riservati © Pearson Italia S.p.A.

2

IL BILANCIO D’ ESERCIZIO

È IL DOCUMENTO DI SINTESI DEI RISULTATI DELLA GESTIONE che l’azienda deve compilare alla fine del periodo amministrativo PERIODO AMMINISTRATIVO 1 ANNO È un documento che rappresenta LA SITUAZIONE PATRIMONIALE E FINANZIARIA dell’azienda al termine del periodo amministrativo e il RISULTATO ECONOMICO conseguito nell’esercizio BILANCIO D'ESERCIZIO PORTATORI DI CAPITALE PROPRIO (Imprenditore o soci) È IL PRINCIPALE STRUMENTO DI COMUNICAZIONE DEI RISULTATI AZIENDALI A CUI SONO INTERESSATI FINANZIATORI ESTERNI (banche), DIPENDENTI, CLIENTI, FORNITORI, STATO E ENTI LOCALI

È IL PRINCIPALE STRUMENTO DI COMUNICAZIONE. DEI RISULTATI. AZIENDALI. A CUI SONO. INTERESSATI. FINANZIATORI ESTERNI. (banche), DIPENDENTI, CLIENTI, FORNITORI, STATO E ENTI LOCALI.")

3

Tutte le aziende sono obbligate a redigere annualmente il

ma con modalità differenti BILANCIO D'ESERCIZIO Società di CAPITALI Società di PERSONE e aziende individuali Il Bilancio deve essere compilato secondo uno SCHEMA A STRUTTURA OBBLIGATORIA stabilito dalla legge e deve essere reso pubblico mediante deposito presso il Registro delle Imprese La legge non prescrive alcuno schema per la redazione del Bilancio, quindi può essere presentato in FORMA LIBERA e non è soggetto a pubblicazione, é possibile comunque presentare IL BILANCIO D’ESERCIZIO IN FORMA ABBREVIATA secondo lo schema del codice civile previsto per le società di minori dimensioni La legge impone rigidi obblighi informativi a tutela dei creditori, in quanto queste società possono raccogliere pubblico risparmio per finanziarsi, e la responsabilità dei soci è limitata al capitale conferito Sono soggette a obblighi meno severi in quanto i creditori hanno la possibilità di recuperare i prestiti concessi aggredendo i beni personali dei soci o dell’imprenditore

4

LE PARTI DEL BILANCIO D’ ESERCIZIO

IL BILANCIO D’ ESERCIZIO SI COMPONE DI TRE PARTI STATO PATRIMONIALE CONTO ECONOMICO NOTA INTEGRATIVA Espone la composizione del PATRIMONIO DI FUNZIONAMENTO dell’azienda al termine del periodo amministrativo Espone i COSTI e i RICAVI riferibili al periodo amministrativo e il REDDITO dell’azienda al termine del periodo amministrativo Contiene informazioni che illustrano i prospetti di STATO PATRIMONIALE e CONTO ECONOMICO e ne chiariscono il contenuto LO STATO PATRIMONIALE E IL CONTO ECONOMICO sono SCHEMI CONTABILI LA NOTA INTEGRATIVA è un DOCUMENTO DESCRITTIVO contenente informazioni che illustrano e chiariscono il contenuto dei prospetti di SP e di CE

6

REDAZIONE APPROVAZIONE PUBBLICITA’

9

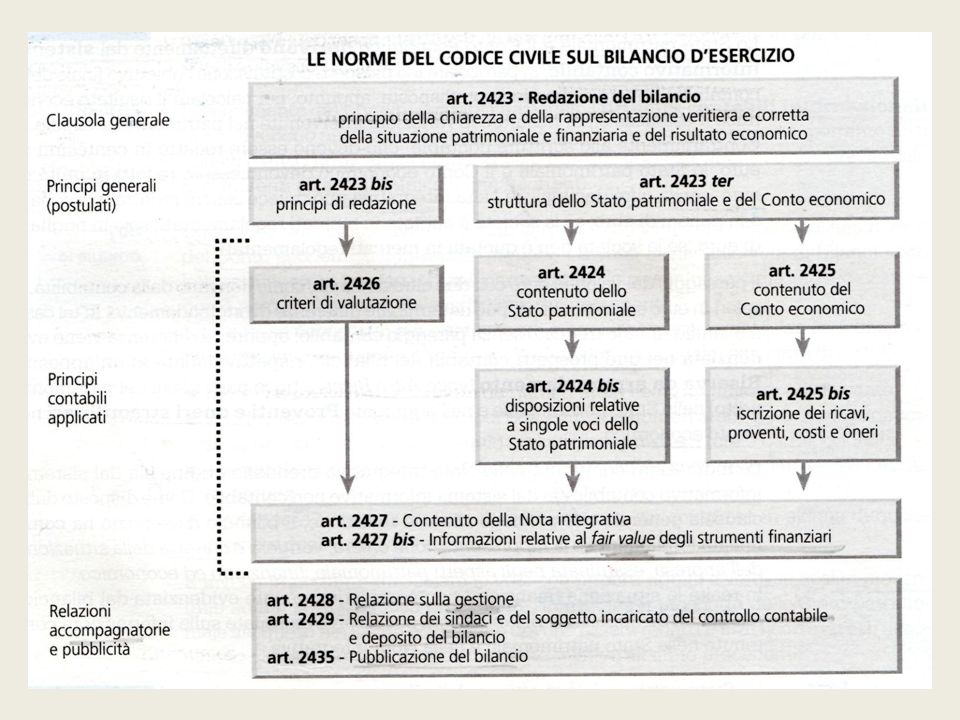

I PRINCIPI DI REDAZIONE DEL BILANCIO

10

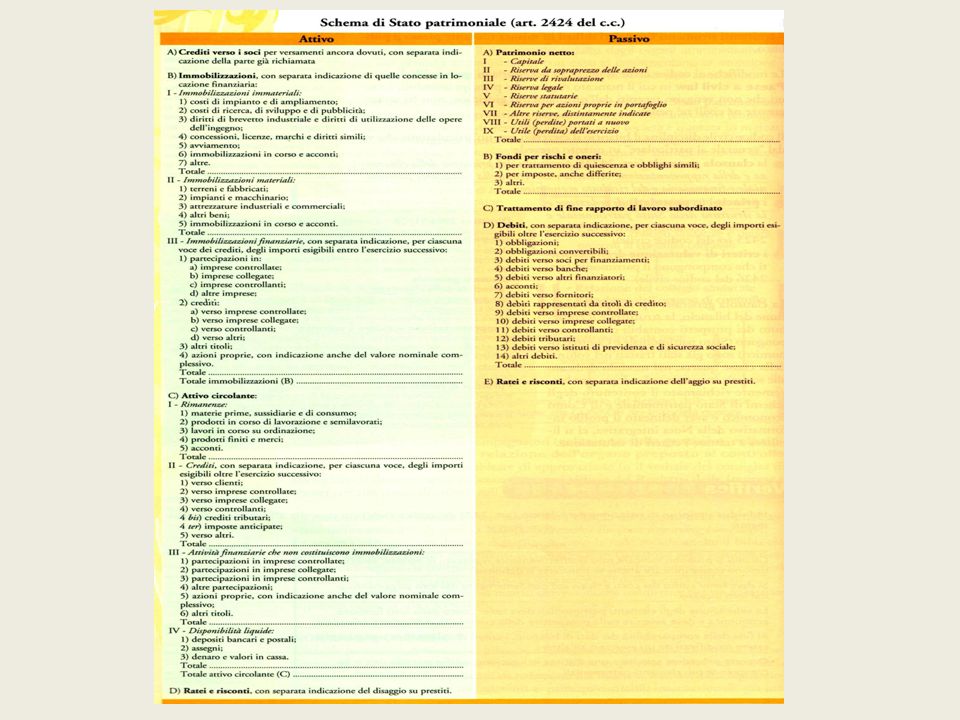

LO STATO PATRIMONIALE È la parte del Bilancio d’esercizio che espone la composizione del PATRIMONIO DI FUNZIONAMENTO DELL’AZIENDA al termine del periodo amministrativo. Lo schema di SP ha la FORMA A SEZIONI CONTRAPPOSTE, è diviso in due sezioni che presentato gli stessi totali

12

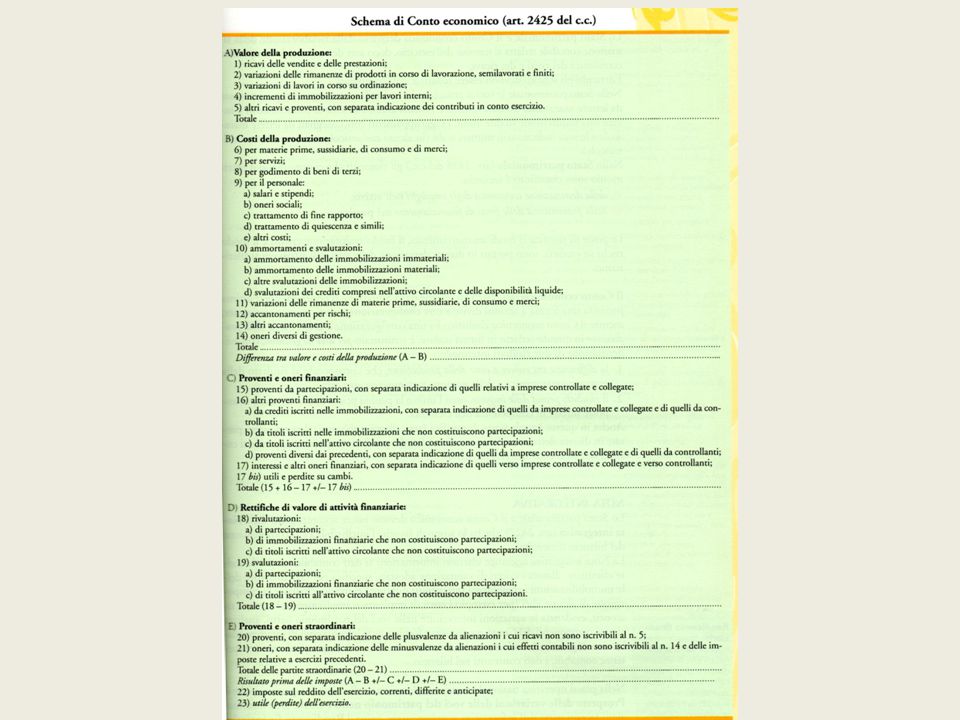

Lo schema di CONTO ECONOMICO ha FORMA SCALARE e un’unica sezione

IL CONTO ECONOMICO È la parte del Bilancio d’esercizio che espone i COSTI e i RICAVI riferibili al periodo amministrativo e il REDDITO conseguito dall’azienda in quel periodo Lo schema di CONTO ECONOMICO ha FORMA SCALARE e un’unica sezione CONTO ECONOMICO A) Valore della produzione B) Costi della produzione DIFFERENZA TRA VALORE E COSTI DELLA PRODUZIONE (A-B) C) Proventi e oneri finanziari RISULTATO GESTIONE FINANZIARIA D) Rettifiche di valore di attività finanziarie E) Proventi e oneri straordinari RISULTATO GESTIONE STRAORDINARIA Risultato economico prima delle imposte (A - B +/-C +/-D +/-E) 22) Imposte dell’esercizio 23) UTILE O PERDITA DELL’ESERCIZIO

Valore della produzione. B) Costi della produzione. DIFFERENZA TRA VALORE E COSTI DELLA PRODUZIONE (A-B) C) Proventi e oneri finanziari. RISULTATO GESTIONE FINANZIARIA. D) Rettifiche di valore di attività finanziarie. E) Proventi e oneri straordinari. RISULTATO GESTIONE STRAORDINARIA. Risultato economico prima delle imposte (A - B +/-C +/-D +/-E) 22) Imposte dell’esercizio. 23) UTILE O PERDITA DELL’ESERCIZIO.")

14

Accessoria o Atipica o Patrimoniale

LE AREE DELLA GESTIONE Gestione Ordinaria Operazioni che avvengono periodicamente Straordinaria Operazioni estranee alla normale attività dell’impresa Caratteristica Operazioni inerenti all’attività tipica ca Accessoria o Atipica o Patrimoniale Finanziaria

15

LE AREE DELLA GESTIONE Nel c/ economico civile sono presenti

AREA della PRODUZIONE (A-B): gestione caratteristica + gestione accessoria AREA FINANZIARIA (C) AREA STRAORDINARIA (E)

: gestione caratteristica + gestione accessoria. AREA FINANZIARIA (C) AREA STRAORDINARIA (E)")

16

IL CONTO ECONOMICO RISULTATI INTERMEDI 1. DIFFERENZA TRA

I componenti di reddito (Costi e ricavi) sono aggregati in RAGGRUPPAMENTI INTERMEDI, esposti “a cascata”gli uni sotto gli altri, e poi sommati algebricamente tra loro, così da ottenere dei RISULTATI INTERMEDI, che esprimono il contributo di alcune aree della gestione alla formazione del complessivo RISULTATO ECONOMICO D’ ESERCIZIO 1. DIFFERENZA TRA VALORE DELLA PRODUZIONE E COSTI DELLA PRODUZIONE (A-B) RISULTATI INTERMEDI 2. RISULTATO DELLA GESTIONE FINANZIARIA (C) 3. RISULTATO DELLA GESTIONE STRAORDINARIA (E)

sono aggregati in. RAGGRUPPAMENTI INTERMEDI, esposti a cascata gli uni sotto gli altri, e poi sommati algebricamente. tra loro, così da ottenere dei RISULTATI INTERMEDI, che. esprimono il contributo di alcune aree della gestione alla formazione del complessivo. RISULTATO ECONOMICO D’ ESERCIZIO. 1. DIFFERENZA TRA. VALORE DELLA PRODUZIONE. E COSTI DELLA PRODUZIONE (A-B) RISULTATI. INTERMEDI. 2. RISULTATO DELLA. GESTIONE FINANZIARIA (C) 3. RISULTATO DELLA. GESTIONE STRAORDINARIA (E)")

17

DIFFERENZA TRA VALORE E COSTI DELLA PRODUZIONE

Valore della produzione Costi della produzione Differenza tra valore e costi della produzione - = È il primo RISULTATO INTERMEDIO. Esprime l’andamento della GESTIONE CARATTERISTICA, ossia L’ATTIVITÀ TIPICA SVOLTA DALL’AZIENDA ma anche (se esiste) della GESTIONE ACCESSORIA COMPRENDE I RICAVI derivanti dalla vendita di beni, dalla prestazione di servizi e da altri ricavi e proventi (es. fitti attivi) COMPRENDE I COSTI sostenuti per l’acquisto dei fattori produttivi (es. costi per le merci, costi per servizi, costi per godimento dei beni di terzi, costi del personale, gli ammortamenti) COMPRENDE ANCHE la variazione delle rimanenze di merci e di materie di consumo Rimanenze > Esistenze finali iniziali INCREMENTO segno negativo Rimanenze < Esistenze finali iniziali DECREMENTO segno positivo

della GESTIONE ACCESSORIA. COMPRENDE I RICAVI. derivanti dalla vendita di beni, dalla prestazione di servizi. e da altri ricavi e proventi. (es. fitti attivi) COMPRENDE I COSTI. sostenuti per l’acquisto. dei fattori produttivi. (es. costi per le merci, costi per servizi, costi per godimento. dei beni di terzi, costi del. personale, gli ammortamenti) COMPRENDE ANCHE. la variazione delle. rimanenze di merci. e di materie di consumo. Rimanenze > Esistenze. finali iniziali. INCREMENTO. segno negativo. Rimanenze < Esistenze. finali iniziali. DECREMENTO. segno positivo.")

18

- = = - GESTIONE FINANZIARIA E GESTIONE STRAORDINARIA RISULTATO

PROVENTI FINANZIARI - ONERI FINANZIARI = COMPRENDE I RICAVI derivanti dall’impiego di somme di denaro (es. interessi attivi bancari) COMPRENDE I COSTI sostenuti per ottenere finanziamenti a titolo di capitale di debito (es. interessi passivi bancari) RISULTATO GESTIONE STRAORDINARIA PROVENTI STRAORDINARI ONERI STRAORDINARI = - COMPRENDE I RICAVI originati da eventi imprevedibili estranei alla normale attività aziendale (es. donazioni ricevute da terzi, vincite di premi ecc.) COMPRENDE I COSTI originati da eventi imprevedibili estranei alla normale attività aziendale (es. furti di denaro, danni causati da incendi ecc.)

COMPRENDE I COSTI. sostenuti per ottenere. finanziamenti a titolo. di capitale di debito. (es. interessi passivi bancari) RISULTATO. GESTIONE. STRAORDINARIA. PROVENTI. STRAORDINARI. ONERI. STRAORDINARI. = - COMPRENDE I RICAVI. originati da eventi imprevedibili. estranei alla normale attività. aziendale (es. donazioni. ricevute da terzi, vincite di premi ecc.) COMPRENDE I COSTI. originati da eventi imprevedibili. estranei alla normale attività. aziendale (es. furti di denaro, danni causati da incendi ecc.)")

19

- = RISULTATO ECONOMICO DELL’ESERCIZIO Nello STATO PATRIMONIALE

PRIMA DELLE IMPOSTE IMPOSTE DELL’ESERCIZIO RISULTATO ECONOMICO DELL’ESERCIZIO UTILE O PERDITA - = Nello STATO PATRIMONIALE appare nel PASSIVO Con segno positivo se è un UTILE Con segno negativo se è una PERDITA RAPPRESENTA LA VOCE DI COLLEGAMENTO DEI DUE SCHEMI CONTABILI DEL BILANCIO STATO PATRIMONIALE e CONTO ECONOMICO Nel CONTO ECONOMICO come RISULTATO ECONOMICO DELL’ESERCIZIO

Presentazioni simili