Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

CORSO DI ANALISI E CONTABILITA’ DEI COSTI (LA CONTABILITA’ ANALITICA) PROF. MARCO ELAFANTI SESTA LEZIONE L’ANALISI COSTI-VOLUMI-RISULTATI

2

L’ANALISI COSTI-VOLUMI- RISULTATI CONSENTE L’INDIVIDUAZIONE E L’ANALISI DELLE RELAZIONI CHE LEGANO IL RISULTATO ECONOMICO ALL’ANDAMENTO DEI LIVELLI DI ATTIVITA’ VOLUMI RICAVICOSTI P*QCV*Q CF RISULTATI ECONOMICI LOGICA DI FORMAZIONE DEL RISULTATO ECONOMICO

3

Relazioni tra livello di attivita’ e costi Costi variabili: costi la cui entità complessiva varia proporzionalmente al variare del livello di attività Costi fissi: costi la cui entità complessivamente non varia al variare entro certi limiti del livello di attività

4

RELAZIONI TRA LIVELLO DI ATTIVITA’ E COSTI ALCUNE ALTERNATIVE DI MISURA DEL LIVELLO DI ATTIVITA’: –VOLUME DI PRODUZIONE –GRADO DI UTILIZZO DELLA CAPACITA’ PRODUTTIVA –FATTURATO –…….

5

RELAZIONE DI BASE RICAVI TOTALI - COSTI TOTALI = RISULTATO ECONOMICO P X Q - ((CV x Q) + CF) = R.E. L’ESISTENZA DI QUESTE RELAZIONE CONSENTE DI DETERMINARE IN PARTICOLARE: IL LIVELLO DI ATTIVITA’ DI PAREGGIO IL LIVELLO DI ATTIVITA’ CHE CONSENTA DI CONSEGUIRE UN DATO RISULTATO ECONOMICO

6

DETERMINAZIONE DEL PUNTO DI PAREGGIO A) DETERMINAZIONE DEL PUNTO DI PAREGGIO CF Q = -------------------- p - Cv B) DETERMINAZIONE DEL PUNTO DI PAREGGIO IN VALORE (FATTURATO ) » CF FATTURATO = --------------------- »1 - W » Cv »DOVE W = ----- » P

DETERMINAZIONE DEL PUNTO DI PAREGGIO CF Q = p - Cv B) DETERMINAZIONE DEL PUNTO DI PAREGGIO IN VALORE (FATTURATO ) » CF FATTURATO = »1 - W » Cv »DOVE W = » P")

7

DETERMINAZIONE DEL LIVELLO DI ATTIVITA’ OBIETTIVO A) DETERMINAZIONE DEL LIVELLO DI ATTIVITA’ OBIETTIVO IN QUANTITA’: Q OB = CF+ RE OB /P-CV B) DETERMINAZIONE DEL LIVELLO DI ATTIVITA’ OBIETTIVO IN VALORE (FATTURATO): FATTURATO OB = CF + RE OB /1 - W DOVE W= CV/P

DETERMINAZIONE DEL LIVELLO DI ATTIVITA’ OBIETTIVO IN QUANTITA’: Q OB = CF+ RE OB /P-CV B) DETERMINAZIONE DEL LIVELLO DI ATTIVITA’ OBIETTIVO IN VALORE (FATTURATO): FATTURATO OB = CF + RE OB /1 - W DOVE W= CV/P")

8

ANALISI DELLE DETERMINANTI DEL RISULTATO ECONOMICO RE = P x Q - Cv X Q - CF 1) C.F. = Q x (p - Cv) - R.E. 2) cV = p - ((R.E. + C.F.)/Q) 3) p = cV + (( R.E. + C.F.)/Q) 4) Q = (R.E.+C.F.) / (p-cV) 5) p x Q = R.E. + cV x Q + C.F.

- R.E. 2) cV = p - ((R.E. + C.F.)/Q) 3) p = cV + (( R.E. + C.F.)/Q) 4) Q = (R.E.+C.F.) / (p-cV) 5) p x Q = R.E. + cV x Q + C.F..")

9

Un esempio L’azienda Delta SpA e’ specializzata nelle vendite per corrispondenza di mini floppy-disk ad uffici e studi professionali. Di seguito sono fornite le previsioni per il prossimo esercizio (valori in L. 000): p = Euro 20 dove p = prezzo di vendita Q = Euro 50.000 Q = previsioni di vendita (in unità) Cv = Euro 10Cv = costi variabili unitari CF = Euro 300.000CF Costi Fissi Totali R.E. = Euro 200.000R.E. Risultato economico atteso IL RISULTATO ECONOMICO PREVISTO NON SODDISFA IL PROPRIETARIO COME RAGGIUNGERE UN OBIETTIVO ECONOMICO DI 300.000 EURO?

: p = Euro 20 dove p = prezzo di vendita Q = Euro Q = previsioni di vendita (in unità) Cv = Euro 10Cv = costi variabili unitari CF = Euro CF Costi Fissi Totali R.E. = Euro R.E. Risultato economico atteso IL RISULTATO ECONOMICO PREVISTO NON SODDISFA IL PROPRIETARIO COME RAGGIUNGERE UN OBIETTIVO ECONOMICO DI EURO .")

10

ANALISI C-V-R: UTILIZZO L’ANALISI COSTI VOLUMI RISULTATI CONSENTE DI APPREZZARE, SIA PURE IN PRIMA APPROSSIMAZIONE, LE IMPLICAZIONI CHE SCELTE DI PREZZO, DI LIVELLO DI ATTIVITA’, DI STRUTTURE DI COSTO HANNO SUL RISULTATO ECONOMICO. * RISCHIO OPERATIVO * ANALISI DI SENSITIVITA’ (WHAT ….. IF ….)

.")

11

RISCHIO OPERATIVO, GRADO DI LEVA OPERATIVA E MARGINE DI SICUREZZA GRADO DI LEVA OPERATIVA E MARGINE DI SICUREZZA SONO INDICATORI SINTETICI DEL GRADO DI RISCHIO OPERATIVO CHE CARATTERIZZA LA COMBINAZIONE ECONOMICA TIPICA DELL’IMPRESA

12

GRADO DI LEVA OPERATIVA E MARGINE DI SICUREZZA (CONTINUA) GRADO DI LEVA OPERATIVA: DEFINITO COME RAPPORTO TRA MARGINE DI CONTRIBUZIONE TOTALE E RISULTATO ECONOMICO IN UN PUNTO (CIOE’ RIFERITO AL MEDESIMO VOLUME DI PRODUZIONE-VENDITA) ED ESPRIMIBILE MEDIANTE LA SEGUENTE RELAZIONE: (4) GRADO DI LEVA OPERATIVA = (Q x (p - Cv))/( Q x (p-cV) - CF) MARGINE DI SICUREZZA: DEFINITO COME LA QUOTA PERCENTUALE DI VENDITE CUI L’AZIENDA POTREBBE RINUNCIARE SENZA SOFFRIRE PERDITE OPERATIVE ED ESPRIMIBILE MEDIANTE LA SEGUENTE RELAZIONE: (5) MARGINE DI SICUREZZA = FATTURATO PREVISTO - FATTURATO DI PAREGGIO / FATTURATO PREVISTO * 100

GRADO DI LEVA OPERATIVA: DEFINITO COME RAPPORTO TRA MARGINE DI CONTRIBUZIONE TOTALE E RISULTATO ECONOMICO IN UN PUNTO (CIOE’ RIFERITO AL MEDESIMO VOLUME DI PRODUZIONE-VENDITA) ED ESPRIMIBILE MEDIANTE LA SEGUENTE RELAZIONE: (4) GRADO DI LEVA OPERATIVA = (Q x (p - Cv))/( Q x (p-cV) - CF) MARGINE DI SICUREZZA: DEFINITO COME LA QUOTA PERCENTUALE DI VENDITE CUI L’AZIENDA POTREBBE RINUNCIARE SENZA SOFFRIRE PERDITE OPERATIVE ED ESPRIMIBILE MEDIANTE LA SEGUENTE RELAZIONE: (5) MARGINE DI SICUREZZA = FATTURATO PREVISTO - FATTURATO DI PAREGGIO / FATTURATO PREVISTO * 100")

13

ESEMPIO: 3 AZIENDE

14

Si osserva come a parità di volume di produzione, ad esempio 100 unità, l’incidenza dei costi fissi sui costi totali sia massima per ALFA

15

ANALISI DI SENSITIVITA’ L’ANALISI COSTI-VOLUMI-RISULTATI SI PRESTA A SIMULAZIONI DI ANALISI STATICA COMPARATA CHE CONSENTONO DI APPREZZARE LA SENSIBILITA’ DEL RISULTATO ECONOMICO ALLA MANOVRA DELLE LEVE GESTIONALI TIPICHE DELLA COMBINAZIONE PRODUTTIVA OSSERVATA. ANALISI DI SENSITIVITA’ (WHAT … IF ….)

.")

16

ESEMPIO: ANALISI DI SENSITIVITA’

17

APPLICANDO LA (4) E LA (5) ALL’ESEMPIO NUMERICO SOPRA ESPOSTO, IN IPOTESI DI VOLUME DI PRODUZIONE- VENDITA PARI A 100 UNITA’, SI HA:

E LA (5) ALL’ESEMPIO NUMERICO SOPRA ESPOSTO, IN IPOTESI DI VOLUME DI PRODUZIONE- VENDITA PARI A 100 UNITA’, SI HA:")

18

(CONTINUA) IL CHE STA AD INDICARE CHE UN AUMENTO DEI VOLUMI (E, A PARITA’ DI PREZZI-RICAVO, DEL FATTURATO) AD ESEMPIO DEL 10 %, FERME RESTANDO TUTTE LE ALTRE CONDIZIONI, PRODURREBBE UN DIFFERENTE INCREMENTO PERCENTUALE NEL RISULTATO ECONOMICO DI ALFA ( + 46,6 %), DI BETA (+ 40 %) E DI GAMMA (+33,3 %), OVVERO: DELTA RISULTATO ECONOMICO = DELTA FATTURATO X GRADO DI LEVA OPERATIVA

IL CHE STA AD INDICARE CHE UN AUMENTO DEI VOLUMI (E, A PARITA’ DI PREZZI-RICAVO, DEL FATTURATO) AD ESEMPIO DEL 10 %, FERME RESTANDO TUTTE LE ALTRE CONDIZIONI, PRODURREBBE UN DIFFERENTE INCREMENTO PERCENTUALE NEL RISULTATO ECONOMICO DI ALFA ( + 46,6 %), DI BETA (+ 40 %) E DI GAMMA (+33,3 %), OVVERO: DELTA RISULTATO ECONOMICO = DELTA FATTURATO X GRADO DI LEVA OPERATIVA")

19

ANALISI DI SENSITIVITA’ (SEGUE) CON RIFERIMENTO ALL’ESEMPIO DELLA AZIENDA DELTA SPA CI SI POTREBBE DOMANDARE QUAL’E’, CETERIBUS PARIBUS, L’EFFETTO SUL RISULTATO ECONOMICO DI UN INCREMENTO DEL 10 % SU CIASCUNA DELLE VARIABILI CONSIDERATE

CON RIFERIMENTO ALL’ESEMPIO DELLA AZIENDA DELTA SPA CI SI POTREBBE DOMANDARE QUAL’E’, CETERIBUS PARIBUS, L’EFFETTO SUL RISULTATO ECONOMICO DI UN INCREMENTO DEL 10 % SU CIASCUNA DELLE VARIABILI CONSIDERATE")

20

VALORI ORIGINARI

21

VALORI INCREMENTATI DEL 10 %

22

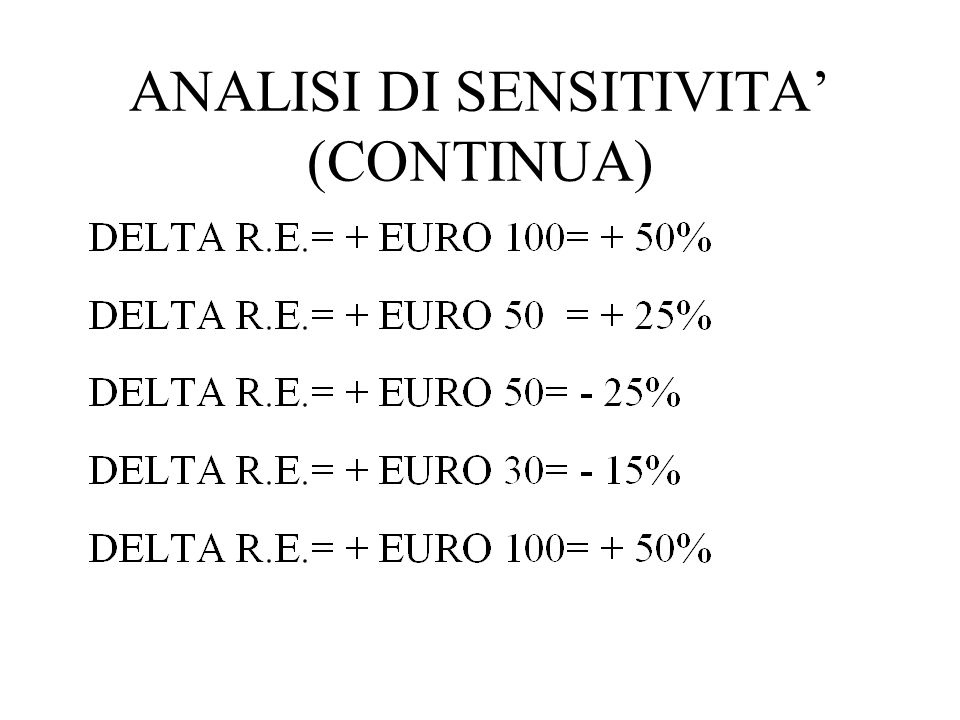

ANALISI DI SENSITIVITA’ (CONTINUA)

")

24

ANALISI C-V-R: IPOTESI DI LAVORO A) LINEARITA’ DELLE FUNZIONI DI RICAVO E DI COSTO B) COINCIDENZA DEI VOLUMI DI PRODUZIONE E VENDITA C) COSTANZA DEL MIX DI PRODUZIONE E VENDITA ANALISI COSTI-VOLUMI-RISULTATIANALISI STATICA

LINEARITA’ DELLE FUNZIONI DI RICAVO E DI COSTO B) COINCIDENZA DEI VOLUMI DI PRODUZIONE E VENDITA C) COSTANZA DEL MIX DI PRODUZIONE E VENDITA ANALISI COSTI-VOLUMI-RISULTATIANALISI STATICA")

Presentazioni simili

>")

PROF. MARCO ELAFANTI TERZA LEZIONE LANALISI DIFFERENZIALE.>")

PROF. MARCO ELAFANTI SECONDA LEZIONE LA CLASSIFICAZIONE DEI COSTI ELA LORO UTILITA’>")