Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Dichiarazione Ambientale 2011

MODALITA’ PRESENTAZIONE: DICHIARAZIONE SISTRI DICHIARAZIONE MUD PER LE ATTIVITA' SVOLTE NELL'ANNO 2010

2

Dichiarazione MUD Normativa

Il D.Lgs. 205/2010, (recepimento della direttiva europea 2008/98/CE) entra in vigore il 25 dicembre 2010 aggiorna il D.Lgs. 152/2006. Modifica in maniera consistente la platea dei soggetti tenuti alla presentazione del MUD a seguito dell'entrata a regime del SISTRI: L’articolo 16 che modifica gli articoli 188, 189, 190 e 193 del D.Lgs. 3 aprile 2006, n. 152, limita l’obbligo di presentazione del MUD ai soli Comuni (esclusi i Comuni della Regione Campania obbligati ad aderire al Sistri e i Comuni che decidono facoltativamente di aderire al Sistri). A ribadire ciò, l’articolo 37 dispone l’abrogazione delle schede MUD previste dal DPCM 27 aprile 2010: in particolare della Sezione comunicazione semplificata della Sezione rifiuti e della Sezione intermediazione. Sempre con riferimento al MUD il Capitolo 2 – Veicoli fuori uso e il Capitolo 3 – Apparecchiature elettriche ed elettroniche e rifiuti da apparecchiature elettriche ed elettroniche sono abrogati a decorrere dalla dichiarazione 2012 relativa al 2011. Ecocerved scarl 27/03/2017

entra in vigore il 25 dicembre 2010 aggiorna il D.Lgs. 152/2006. Modifica in maniera consistente la platea dei soggetti tenuti alla presentazione del MUD a seguito dell entrata a regime del SISTRI: L’articolo 16 che modifica gli articoli 188, 189, 190 e 193 del D.Lgs. 3 aprile 2006, n. 152, limita l’obbligo di presentazione del MUD ai soli Comuni (esclusi i Comuni della Regione Campania obbligati ad aderire al Sistri e i Comuni che decidono facoltativamente di aderire al Sistri). A ribadire ciò, l’articolo 37 dispone l’abrogazione delle schede MUD previste dal DPCM 27 aprile 2010: in particolare della Sezione comunicazione semplificata della Sezione rifiuti e della Sezione intermediazione. Sempre con riferimento al MUD il Capitolo 2 – Veicoli fuori uso e il Capitolo 3 – Apparecchiature elettriche ed elettroniche e rifiuti da apparecchiature elettriche ed elettroniche sono abrogati a decorrere dalla dichiarazione 2012 relativa al Ecocerved scarl. 27/03/2017.")

3

Dichiarazione SISTRI Normativa

Il D.M. SISTRI 17/12/2009 prevede all’art. 12 un obbligo di comunicazione, per i produttori, i recuperatori e gli smaltitori di rifiuti che erano tenuti alla presentazione del MUD, da attuarsi tramite SISTRI, per il periodo transitorio: a seguito dell’aggiornamento del DM 22/12/2010 tale dichiarazione annuale SISTRI deve essere trasmessa: entro il 30 aprile 2011, per i dati 2010, entro il 31 dicembre 2011, per i dati dal 1/1/2011 al 31/5/2011. La circolare del Ministero dell’Ambiente del 3 marzo 2011 prevede che la presentazione della dichiarazione SISTRI potrà avvenire con le seguenti modalità alternative: Compilando e trasmettendo in via telematica al SISTRI gli appositi modelli, che saranno pubblicati sul portale Compilando e trasmettendo alla Camera di commercio territorialmente competente, previo pagamento del diritto di segreteria e con le modalità utilizzate per la presentazione del MUD di cui alla legge n.70/94, le schede del Capitolo 1 - Rifiuti del DPCM 27 aprile 2010 relative alla specifica attività svolta. Ecocerved scarl 27/03/2017

4

Dichiarazione MUD Soggetti obbligati

Il D.Lgs. 205/2010 modifica l’art. 189 del D.Lgs. 152/2006 e stabilisce che il Catasto rifiuti sia costantemente aggiornato dai dati SISTRI e dai dati raccolti ai sensi della L.70/94 in base al D.P.C.M. MUD 27/04/2010 s.m.i. D.P.C.M. 30/04/2010. La dichiarazione MUD rimane obbligatoria per: Comuni o loro consorzi e le comunità montane Comuni della regione Campania e comuni che aderiscono volontariamente SISTRI, limitatamente alla scheda Costi (a partire dal 2012) Consorzio nazionale imballaggi di cui all'art. 224 D.Lgs. 152/2006 per i dati relativi al quantitativo degli imballaggi per ciascun materiale e per tipo di imballaggio immesso sul mercato, nonché, riutilizzati, riciclati e recuperati Soggetti che effettuano il trattamento ed il recupero dei veicoli fuori uso di cui art. 11, c. 3, D.Lgs. 209/2003 (limitatamente alla dichiarazione MUD 2011 per i dati riferiti all’anno 2010). Produttori di apparecchiature elettriche ed elettroniche iscritte al Registro AEE di cui all’art. 13, c. 6/7 D.Lgs. 151/2005. Ecocerved scarl 27/03/2017

Consorzio nazionale imballaggi di cui all art. 224 D.Lgs. 152/2006 per i dati relativi al quantitativo degli imballaggi per ciascun materiale e per tipo di imballaggio immesso sul mercato, nonché, riutilizzati, riciclati e recuperati. Soggetti che effettuano il trattamento ed il recupero dei veicoli fuori uso di cui art. 11, c. 3, D.Lgs. 209/2003 (limitatamente alla dichiarazione MUD 2011 per i dati riferiti all’anno 2010). Produttori di apparecchiature elettriche ed elettroniche iscritte al Registro AEE di cui all’art. 13, c. 6/7 D.Lgs. 151/2005. Ecocerved scarl. 27/03/2017.")

5

Dichiarazione SISTRI Soggetti obbligati

Sono tenuti ad effettuare la dichiarazione SISTRI solo alcuni fra i soggetti obbligati ad aderire al SISTRI: 1. Sono tenuti ad aderire al SISTRI di cui all'articolo 188-bis, comma 2, lettera a): a) gli enti e le imprese produttori di rifiuti speciali pericolosi, ivi compresi quelli di cui all'articolo 212, comma 8; b) le imprese e gli enti produttori di rifiuti speciali non pericolosi, di cui all'articolo 184, comma 3, lettere c), d) e g) con più di dieci dipendenti, nonché le imprese e gli enti che effettuano operazioni di smaltimento o recupero di rifiuti e che producano per effetto di tale attività rifiuti non pericolosi, indipendentemente dal numero di dipendenti; c) i commercianti e gli intermediari di rifiuti; d) i consorzi istituiti per il recupero o il riciclaggio di particolari tipologie di rifiuti che organizzano la gestione di tali rifiuti per conto dei consorziati; e) le imprese e gli enti che effettuano operazioni di recupero o smaltimento di rifiuti; f) gli enti e le imprese che raccolgono o trasportano rifiuti speciali a titolo professionale. Nel caso di trasporto navale, l'armatore o il noleggiatore che effettuano il trasporto o il raccomandatario marittimo di cui alla legge 4 aprile 1977, n. 135, delegato per gli adempimenti relativi al Sistri dall'armatore o noleggiatore medesimi; g) in caso di trasporto intermodale, i soggetti ai quali sono affidati i rifiuti speciali in attesa della presa in carico degli stessi da Parte dell'impresa navale o ferroviaria o dell'impresa che effettua il successivo trasporto. Sono tenuti ad aderire al SISTRI di cui all'articolo 188-bis, comma 2, lettera a), i Comuni e le imprese di trasporto dei rifiuti urbani del territorio della Regione Campania. 2. Possono aderire al SISTRI di cui all'articolo 188-bis, comma 2, lettera a), su base volontaria: a) le imprese e gli enti produttori di rifiuti speciali non pericolosi di cui all'articolo 184, comma 3, lettere c), d) e g) che non hanno più di dieci dipendenti; b) gli enti e le imprese che raccolgono e trasportano i propri rifiuti speciali non pericolosi di cui all'art. 212, c.8; c) gli imprenditori agricoli di cui all'articolo 2135 del Codice civile che producono rifiuti speciali non pericolosi; d) le imprese e gli enti produttori di rifiuti speciali non pericolosi derivanti da attività diverse da quelle di cui all'articolo 184, comma 3, lettere c), d) e g); e) i Comuni, i centri di raccolta e le imprese di raccolta e trasporto dei rifiuti urbani nel territorio di Regioni diverse dalla Regione Campania.

: a) gli enti e le imprese produttori di rifiuti speciali pericolosi, ivi compresi quelli di cui all articolo 212, comma 8; b) le imprese e gli enti produttori di rifiuti speciali non pericolosi, di cui all articolo 184, comma 3, lettere c), d) e g) con più di dieci dipendenti, nonché le imprese e gli enti che effettuano operazioni di smaltimento o recupero di rifiuti e che producano per effetto di tale attività rifiuti non pericolosi, indipendentemente dal numero di dipendenti; c) i commercianti e gli intermediari di rifiuti; d) i consorzi istituiti per il recupero o il riciclaggio di particolari tipologie di rifiuti che organizzano la gestione di tali rifiuti per conto dei consorziati; e) le imprese e gli enti che effettuano operazioni di recupero o smaltimento di rifiuti; f) gli enti e le imprese che raccolgono o trasportano rifiuti speciali a titolo professionale. Nel caso di trasporto navale, l armatore o il noleggiatore che effettuano il trasporto o il raccomandatario marittimo di cui alla legge 4 aprile 1977, n. 135, delegato per gli adempimenti relativi al Sistri dall armatore o noleggiatore medesimi; g) in caso di trasporto intermodale, i soggetti ai quali sono affidati i rifiuti speciali in attesa della presa in carico degli stessi da Parte dell impresa navale o ferroviaria o dell impresa che effettua il successivo trasporto. Sono tenuti ad aderire al SISTRI di cui all articolo 188-bis, comma 2, lettera a), i Comuni e le imprese di trasporto dei rifiuti urbani del territorio della Regione Campania. 2. Possono aderire al SISTRI di cui all articolo 188-bis, comma 2, lettera a), su base volontaria: a) le imprese e gli enti produttori di rifiuti speciali non pericolosi di cui all articolo 184, comma 3, lettere c), d) e g) che non hanno più di dieci dipendenti; b) gli enti e le imprese che raccolgono e trasportano i propri rifiuti speciali non pericolosi di cui all art. 212, c.8; c) gli imprenditori agricoli di cui all articolo 2135 del Codice civile che producono rifiuti speciali non pericolosi; d) le imprese e gli enti produttori di rifiuti speciali non pericolosi derivanti da attività diverse da quelle di cui all articolo 184, comma 3, lettere c), d) e g); e) i Comuni, i centri di raccolta e le imprese di raccolta e trasporto dei rifiuti urbani nel territorio di Regioni diverse dalla Regione Campania.")

6

Particolari Definizioni SISTRI D.Lgs. 152/2006

Il numero dei dipendenti è calcolato con riferimento al numero delle persone occupate nell'unità locale dell'ente o dell'impresa con una posizione di lavoro indipendente o dipendente. I lavoratori stagionali sono considerati come frazioni di unità lavorative annue con riferimento alle giornate effettivamente retribuite. (Art. 188-ter, c.3) In relazione alle esigenze organizzative e operative delle Forze armate, delle Forze di polizia e del Corpo nazionale dei vigili del fuoco, le procedure e le modalità con le quali il sistema di controllo della tracciabilità dei rifiuti (Sistri) si applica alle corrispondenti Amministrazioni centrali sono individuate con decreto del Ministro dell'ambiente e del Ministro dell'economia, della difesa e del Ministro dell'interno, da adottare entro 120 giorni dalla data di entrata in vigore della presente disposizione. (Art. 188-ter, c.8) Nel caso di produzione accidentale di rifiuti pericolosi il produttore è tenuto a procedere alla richiesta di adesione al Sistri entro tre giorni lavorativi dall'accertamento della pericolosità dei rifiuti. (Art. 188-ter, c.10) Al fine di garantire l'adempimento degli obblighi di legge e la verifica della piena funzionalità del sistema Sistri, per un mese successivo all'operatività del Sistri i soggetti obbligati rimangono comunque tenuti agli adempimenti di cui agli articoli 190 e 193 del D.Lgs. 152/2006. (Art. 12, c.2 DM 17/12/2009)

In relazione alle esigenze organizzative e operative delle Forze armate, delle Forze di polizia e del Corpo nazionale dei vigili del fuoco, le procedure e le modalità con le quali il sistema di controllo della tracciabilità dei rifiuti (Sistri) si applica alle corrispondenti Amministrazioni centrali sono individuate con decreto del Ministro dell ambiente e del Ministro dell economia, della difesa e del Ministro dell interno, da adottare entro 120 giorni dalla data di entrata in vigore della presente disposizione. (Art. 188-ter, c.8) Nel caso di produzione accidentale di rifiuti pericolosi il produttore è tenuto a procedere alla richiesta di adesione al Sistri entro tre giorni lavorativi dall accertamento della pericolosità dei rifiuti. (Art. 188-ter, c.10) Al fine di garantire l adempimento degli obblighi di legge e la verifica della piena funzionalità del sistema Sistri, per un mese successivo all operatività del Sistri i soggetti obbligati rimangono comunque tenuti agli adempimenti di cui agli articoli 190 e 193 del D.Lgs. 152/2006. (Art. 12, c.2 DM 17/12/2009)")

7

Particolari disposizioni D.Lgs. 152/2006

I rifiuti provenienti da attività di manutenzione o assistenza sanitaria si considerano prodotti presso la sede o il domicilio del soggetto che svolge tali attività. (Art. 266, c.4) Il luogo di produzione dei rifiuti derivanti da attività di manutenzione alle infrastrutture, effettuata dal gestore dell'infrastruttura a rete, può coincidere con la sede del cantiere che gestisce l'attività manutentiva o con la sede locale del gestore della infrastruttura per il tratto di infrastruttura interessata dai lavori di manutenzione, ma anche con il luogo di concentramento dove il materiale tolto d'opera viene trasportato per la successiva valutazione tecnica, finalizzata all'individuazione del materiale effettivamente, direttamente ed oggettivamente riutilizzabile, senza essere sottoposto ad alcun trattamento. La valutazione tecnica è eseguita non oltre 60 giorni dalla data di ultimazione dei lavori. La documentazione relativa alla valutazione tecnica è conservata, unitamente ai registri di carico e scarico, per cinque anni. (Art. 230, c.1 e c.2) I rifiuti derivanti dalla attività di raccolta e pulizia delle infrastrutture autostradali, con esclusione di quelli prodotti dagli impianti per l'erogazione di forniture e servizi di interesse pubblico o da altre attività economiche, sono raccolti direttamente dal gestore della infrastruttura a rete che provvede alla consegna a gestori del servizio dei rifiuti solidi urbani. (Art. 230, c.1-bis) Ecocerved scarl 27/03/2017

Il luogo di produzione dei rifiuti derivanti da attività di manutenzione alle infrastrutture, effettuata dal gestore dell infrastruttura a rete, può coincidere con la sede del cantiere che gestisce l attività manutentiva o con la sede locale del gestore della infrastruttura per il tratto di infrastruttura interessata dai lavori di manutenzione, ma anche con il luogo di concentramento dove il materiale tolto d opera viene trasportato per la successiva valutazione tecnica, finalizzata all individuazione del materiale effettivamente, direttamente ed oggettivamente riutilizzabile, senza essere sottoposto ad alcun trattamento. La valutazione tecnica è eseguita non oltre 60 giorni dalla data di ultimazione dei lavori. La documentazione relativa alla valutazione tecnica è conservata, unitamente ai registri di carico e scarico, per cinque anni. (Art. 230, c.1 e c.2) I rifiuti derivanti dalla attività di raccolta e pulizia delle infrastrutture autostradali, con esclusione di quelli prodotti dagli impianti per l erogazione di forniture e servizi di interesse pubblico o da altre attività economiche, sono raccolti direttamente dal gestore della infrastruttura a rete che provvede alla consegna a gestori del servizio dei rifiuti solidi urbani. (Art. 230, c.1-bis) Ecocerved scarl. 27/03/2017.")

8

Particolari disposizioni D.Lgs. 152/2006

(Art. 230, c.1 e c.2) I rifiuti provenienti dalle attività di pulizia manutentiva delle reti fognarie di qualsiasi tipologia, sia pubbliche che edifici privati, si considerano prodotti dal soggetto che svolge l'attività di pulizia manutentiva. Tali rifiuti potranno essere conferiti direttamente ad impianti di smaltimento o recupero o, in alternativa, raggruppati temporaneamente presso la sede o unità locale del soggetto che svolge l'attività di pulizia manutentiva. I soggetti che svolgono attività di pulizia manutentiva delle reti fognarie aderiscono al sistema Sistri come trasportatori. Il soggetto che svolge l'attività di pulizia manutentiva è comunque tenuto all'iscrizione all'Albo dei gestori ambientali, prevista dall'articolo 212, comma 5, per lo svolgimento delle attività di raccolta e trasporto di rifiuti. L'autospurghista, quindi, è tenuto alla presentazione del mud in quanto produttore. Ecocerved scarl 27/03/2017

I rifiuti provenienti dalle attività di pulizia manutentiva delle reti fognarie di qualsiasi tipologia, sia pubbliche che edifici privati, si considerano prodotti dal soggetto che svolge l attività di pulizia manutentiva. Tali rifiuti potranno essere conferiti direttamente ad impianti di smaltimento o recupero o, in alternativa, raggruppati temporaneamente presso la sede o unità locale del soggetto che svolge l attività di pulizia manutentiva. I soggetti che svolgono attività di pulizia manutentiva delle reti fognarie aderiscono al sistema Sistri come trasportatori. Il soggetto che svolge l attività di pulizia manutentiva è comunque tenuto all iscrizione all Albo dei gestori ambientali, prevista dall articolo 212, comma 5, per lo svolgimento delle attività di raccolta e trasporto di rifiuti. L autospurghista, quindi, è tenuto alla presentazione del mud in quanto produttore. Ecocerved scarl. 27/03/2017.")

9

Centro Comunale di Raccolta (CCR)

D.Lgs 152/2006 (Art. 183, comma 1, mm) Area presidiata ed allestita, senza ulteriori oneri a carico della finanza pubblica, per l’attività di raccolta mediante raggruppamento differenziato dei rifiuti urbani per frazioni omogenee conferiti dai detentori per il trasporto agli impianti di recupero e trattamento. Il D.M. 8 Aprile 2008 disciplina i centri di raccolta Art. 2, c.4 Il gestore del Centro di raccolta deve essere iscritto all'Albo nazionale gestori ambientali nella categoria 1 (raccolta e trasporto di rifiuti urbani e assimilati). Fuori dal campo di applicazione del decreto (per tipologia o origine dei rifiuti, per operazione modalita’ di deposito) si applicano le norme generali di cui alla parte quarta del D.lgs. 152/2006, che subordinano l’esercizio delle attivita’ all’autorizzazione di cui all’art. 208 ( art. 2, c 3 D.M. 8 Aprile 2008)

Area presidiata ed allestita, senza ulteriori oneri a carico della finanza pubblica, per l’attività di raccolta mediante raggruppamento differenziato dei rifiuti urbani per frazioni omogenee conferiti dai detentori per il trasporto agli impianti di recupero e trattamento. Il D.M. 8 Aprile 2008 disciplina i centri di raccolta. Art. 2, c.4 Il gestore del Centro di raccolta deve essere iscritto all Albo nazionale gestori ambientali nella categoria 1 (raccolta e trasporto di rifiuti urbani e assimilati). Fuori dal campo di applicazione del decreto (per tipologia o origine dei rifiuti, per. operazione modalita’ di deposito) si applicano le norme generali di cui alla parte. quarta del D.lgs. 152/2006, che subordinano l’esercizio delle attivita’ all’autorizzazione di cui all’art. 208 ( art. 2, c 3 D.M. 8 Aprile 2008)")

10

SISTRI Attività 2011 – Nuovi rilasci

Nel corso del 2011 Camere di Commercio ed associazioni delegate, nonché, per gli iscritti all’Albo Gestori, le Sezioni Regionali, continueranno a rilasciare i dispositivi USB a: Nuove imprese che si iscrivono al SISTRI: l’art. 3 c. 7 del D.M. 17/12/2009 stabilisce che i soggetti si iscrivono al SISTRI prima di dare avvio alle rispettive attività. Imprese già iscritte al SISTRI, che aggiungono Unità Locali o Unità Operative. Imperse già iscritte per le quali SISTRI non ha trasmesso ai siti di distribuzione i dispositivi da consegnare. Come avverrà la distribuzione? L’attività dei siti di distribuzione rimane immutata: Una volta ricevuto da SISTRI il dispositivo la CCIAA o la Sezione contatteranno l’impresa per fissare l’appuntamento per la consegna o l’associazione, nel caso l’impresa abbia delegato quest’ultima. L’impresa dovrà presentarsi presso la sede del sito di distribuzione, consegnando la documentazione richiesta e, nel caso delle CCIAA, versando il diritto di segreteria previsto dalla norma. Le imprese già iscritte a SISTRI nel corso del 2010 che non abbiano ancora ricevuto i dispositivi dovranno contattare SISTRI per chiarimenti. Ecocerved scarl 27/03/2017

11

SISTRI Attività 2011 – Variazioni

Per quanto riguarda la comunicazione delle variazioni della propria posizione, si ricorda che l’art. 3 c. 9 del D.M. 17/12/2009 stabilisce che in caso di variazione dei dati identificativi dell’impresa (ragione sociale, indirizzo sede legale o unità locale, legale rappresentante) comunicati in sede di iscrizione, i soggetti delegati all’utilizzo del dispositivo USB provvedono, successivamente all’iscrizione della variazione presso il Registro delle imprese, ad effettuare le necessarie variazioni della sezione anagrafica accedendo all’apposita area del portale del sistema SISTRI. Nello stesso modo dovrebbero essere trattate le variazioni ad informazioni su attività dell’impresa (p.es. categoria di iscrizione, aggiunta di nuova categoria) laddove non comportino rilascio di nuovi dispositivi. L’art. 3 c.10 del D.M. 17/12/2009 stabilisce che eventuali variazioni delle persone fisiche individuate quali delegati devono essere comunicate dall’impresa al SISTRI, che emette un nuovo certificato elettronico. Il dispositivo contenente il nuovo certificato elettronico è ritirato secondo la procedura analoga a quella prevista per il rilascio. Qual è il ruolo dei siti di distribuzione (CCIAA ed Associazioni) ? Camere di commercio ed Associazioni non hanno alcun ruolo in relazione alle variazioni per le quali non è previsto il rilascio di un dispositivo. L’impresa deve interfacciarsi direttamente con SISTRI. Se, a seguito di variazione di un delegato, SISTRI disporrà la consegna di un nuovo dispositivo, l’impresa sarà contattata, come per il primo rilascio, dalla CCIAA o dall’Associazione. Ecocerved scarl 27/03/2017

comunicati in sede di iscrizione, i soggetti delegati all’utilizzo del dispositivo USB provvedono, successivamente all’iscrizione della variazione presso il Registro delle imprese, ad effettuare le necessarie variazioni della sezione anagrafica accedendo all’apposita area del portale del sistema SISTRI. Nello stesso modo dovrebbero essere trattate le variazioni ad informazioni su attività dell’impresa (p.es. categoria di iscrizione, aggiunta di nuova categoria) laddove non comportino rilascio di nuovi dispositivi. L’art. 3 c.10 del D.M. 17/12/2009 stabilisce che eventuali variazioni delle persone fisiche individuate quali delegati devono essere comunicate dall’impresa al SISTRI, che emette un nuovo certificato elettronico. Il dispositivo contenente il nuovo certificato elettronico è ritirato secondo la procedura analoga a quella prevista per il rilascio. Qual è il ruolo dei siti di distribuzione (CCIAA ed Associazioni) Camere di commercio ed Associazioni non hanno alcun ruolo in relazione alle variazioni per le quali non è previsto il rilascio di un dispositivo. L’impresa deve interfacciarsi direttamente con SISTRI. Se, a seguito di variazione di un delegato, SISTRI disporrà la consegna di un nuovo dispositivo, l’impresa sarà contattata, come per il primo rilascio, dalla CCIAA o dall’Associazione. Ecocerved scarl. 27/03/2017.")

12

SISTRI Attività 2011 – Variazioni Trasportatori

Il Comitato Nazionale dell'Albo, considerato che per il trasportatori di rifiuti le variazioni al Sistri sono quasi sempre subordinate alle variazioni dell'iscrizione all'Albo, ha ritenuto in accordo con il SISTRI, di adottare procedure volte ad eliminare inutili complicazioni alle Imprese, unificando nel limite del possibile l’interlocutore. Pertanto, l’impresa presenta le sole richieste di variazione al parco mezzi alla Sezione dell’Albo, la quale “deliberata la variazione dell'iscrizione” nei casi in cui è richiesto il provvedimento, oppure “effettuate le opportune verifiche” negli altri casi, invia a Sistri mediante collegamento telematico, la comunicazione relativa alla variazione avvenuta al parco mezzi motorizzati, contenente gli estremi identificativi del veicolo o dei veicoli a motore (numeri targa) oggetto della variazione dell' iscrizione all'Albo, affinché SISTRI possa dar seguito alla personalizzazione dei nuovi dispositivi e/o all’emissione dei documenti per l’impegno c/o le officine. Rientrano in questa tipologia le seguenti pratiche Pratica di cancellazione dei veicoli Pratica di incremento del numero di veicoli Pratica di cancellazione e inserimento di veicoli Reimmatricolazione di un mezzo SISTRI rimane il referente unico per le pratiche di nuova iscrizione o per l’aggiunta di una categoria relativa al trasporto (p.es. qualora un’impresa, sino al momento iscritta in quanto produttore o gestore, decide di aggiungere una categoria del trasporto).

oggetto della variazione dell iscrizione all Albo, affinché SISTRI possa dar seguito alla personalizzazione dei nuovi dispositivi e/o all’emissione dei documenti per l’impegno c/o le officine. Rientrano in questa tipologia le seguenti pratiche. Pratica di cancellazione dei veicoli. Pratica di incremento del numero di veicoli. Pratica di cancellazione e inserimento di veicoli. Reimmatricolazione di un mezzo. SISTRI rimane il referente unico per le pratiche di nuova iscrizione o per l’aggiunta di una categoria relativa al trasporto (p.es. qualora un’impresa, sino al momento iscritta in quanto produttore o gestore, decide di aggiungere una categoria del trasporto).")

13

SISTRI Attività 2011 – Cessazioni

Per quanto riguarda la restituzione dei dispositivi l’art. 3 c. 7 del D.M. 17/12/2009 stabilisce che ogni qualvolta si verifichi un’ipotesi che comporti l’obbligo di restituzione dei “dispositivi USB” (sospensione o cessazione di attività per il cui esercizio è obbligatorio l’utilizzo dei dispositivi predetti, estinzione delle aziende alle quali tali dispositivi sono stati consegnati, chiusura di unità locale, ecc.), ovvero la necessità di sostituire i dispositivi perché non più funzionanti in seguito a danneggiamento, i soggetti devono comunicare via telefax al sistema SISTRI il verificarsi di uno dei predetti eventi, non oltre le 72 ore dalla data di comunicazione al Registro delle imprese dell’evento, e provvedere, nei successivi 10 giorni lavorativi, alla restituzione del dispositivo USB ai medesimi uffici presso i quali è stato effettuato il ritiro e alla restituzione del dispositivo black box ad una delle officine autorizzate all’installazione. le Camere di Commercio dovranno provvedere al ritiro dei dispositivi restituiti e comunicare al SISTRI l’avvenuta restituzione, fermo restando che le Camere di Commercio non sono tenute ad operare alcun controllo sulle apparecchiature non funzionanti in caso di sostituzione delle stesse. Qual è il ruolo dei siti di distribuzione (CCIAA ed Associazioni) ? Unioncamere ha proposto al Ministero dell’Ambiente che la comunicazione a SISTRI, da parte dell’impresa, dell’evento che comporta la cessazione dell’obbligo di utilizzo dei dispositivi e la conseguente “disabilitazione” del dispositivo a cura di SISTRI siano elementi di per sé sufficienti a chiudere la procedura. La revoca della validità del certificato presente sul dispositivo, rende infatti inservibile ai fini SISTRI il suo utilizzo e quindi inutile il ritiro della chiavetta. Le Camere di Commercio sono in attesa di una disposizione da parte del Ministero. Ecocerved scarl 27/03/2017

, ovvero la necessità di sostituire i dispositivi perché non più funzionanti in seguito a danneggiamento, i soggetti devono comunicare via telefax al sistema SISTRI il verificarsi di uno dei predetti eventi, non oltre le 72 ore dalla data di comunicazione al Registro delle imprese dell’evento, e provvedere, nei successivi 10 giorni lavorativi, alla restituzione del dispositivo USB ai medesimi uffici presso i quali è stato effettuato il ritiro e alla restituzione del dispositivo black box ad una delle officine autorizzate all’installazione. le Camere di Commercio dovranno provvedere al ritiro dei dispositivi restituiti e comunicare al SISTRI l’avvenuta restituzione, fermo restando che le Camere di Commercio non sono tenute ad operare alcun controllo sulle apparecchiature non funzionanti in caso di sostituzione delle stesse. Qual è il ruolo dei siti di distribuzione (CCIAA ed Associazioni) Unioncamere ha proposto al Ministero dell’Ambiente che la comunicazione a SISTRI, da parte dell’impresa, dell’evento che comporta la cessazione dell’obbligo di utilizzo dei dispositivi e la conseguente disabilitazione del dispositivo a cura di SISTRI siano elementi di per sé sufficienti a chiudere la procedura. La revoca della validità del certificato presente sul dispositivo, rende infatti inservibile ai fini SISTRI il suo utilizzo e quindi inutile il ritiro della chiavetta. Le Camere di Commercio sono in attesa di una disposizione da parte del Ministero. Ecocerved scarl. 27/03/2017.")

14

Assistenza A chi scrivo? Dove trovo informazioni?

Adempimento Info Documentazione Registro Pile Manuale impresa per la comunicazione Registro AEE SISTRI MUD Contact Center dal 1 aprile 2011 Tel. 02/ Informazioni Software Mud telematico

15

Dichiarazione SISTRI Presentazione

La presentazione della dichiarazione SISTRI potrà avvenire ALTERNATIVAMENTE compilando e trasmettendo in via telematica al SISTRI gli appositi modelli, del portale Questo canale NON coinvolge in alcun modo le CCIAA che: non ricevono le comunicazioni. non incassano i diritti. non sono tenute a fornire informazioni in merito. compilando e trasmettendo alla Camera di commercio territorialmente competente, la modulistica MUD previsto dal DPCM 27 aprile 2010, con versamento del diritto di segreteria. Ecocerved scarl 27/03/2017

16

DICHIARAZIONE AMBIENTALE

Dichiarazione SISTRI / MUD Scadenze CHE COSA CHI E QUANDO DICHIARAZIONE SISTRI Scadenza: Entro il 30 aprile 2011 Periodo di riferimento 1/1/2010 – 31/12/2010 Destinatario: Camere di Commercio o SISTRI Soggetti tenuti Produttori di rifiuti pericolosi Produttori di rifiuti non pericolosi da attività industriali e artigianali con più di 10 dipendenti Recuperatori e smaltitori di rifiuti Scadenza: Entro il 31 dicembre 2011 Periodo di riferimento 1/1/2011 – 31/05/2011 DICHIARAZIONE AMBIENTALE MUD Destinatario: Camere di Commercio Soggetti tenuti: Comuni, compresi Campania Consorzio nazionale imballaggi art. 224 Gestori di veicoli fuori uso (capitolo 2) Produttori di AEE (capitolo 3) Dichiaranti E-PRTR (capitolo 4) Scadenza: Entro il 30 aprile 2012 Periodo di riferimento 1/1/2011 – 31/12/2011 Comuni non aderenti a SISTRI Comuni aderenti a SISTRI per la sola scheda CG (costi e ricavi)

Produttori di AEE (capitolo 3) Dichiaranti E-PRTR (capitolo 4) Scadenza: Entro il 30 aprile Periodo di riferimento 1/1/2011 – 31/12/2011. Comuni non aderenti a SISTRI. Comuni aderenti a SISTRI per la sola scheda CG (costi e ricavi)")

17

Dichiarazione SISTRI Soggetti Obbligati - Produttori

RIFIUTI PERICOLOSI prodotti da: IMPRESE ed ENTI che producono rifiuti pericolosi Tutte Imprese agricole art c.c. Fatturato > Euro 8.000,00 RIFIUTI NON PERICOLOSI prodotti da: IMPRESE ed ENTI produttori iniziali oltre i 10 dipendenti* da lavorazioni industriali**, da lavorazioni artigianali**, da attività di recupero e smaltimento di rifiuti, fanghi non pericolosi prodotti da potabilizzazione e da trattamenti delle acque reflue e abbattimento fumi PRODUTTORI casi PARTICOLARI Produttori di rifiuti pericolosi conferiti al servizio pubblico di raccolta in base a convenzione Produttori di rifiuti dalle navi e da queste consegnati nei porti * Il numero dei dipendenti si riferisce a quelli dell'impresa (riferimento estratto dalla CIRCOLARE) “ ** Per lavorazione industriale o artigianale si intende qualsiasi attività di produzione di beni, anche condotta all'interno di un'unità locale avente carattere prevalentemente commerciale o di servizio, purché tale lavorazione sia identificabile in modo autonomo e non finalizzata allo svolgimento dell'attività commerciale o di servizio.” DPCM 27/04/2010

** Per lavorazione industriale o artigianale si intende qualsiasi attività di produzione di beni, anche condotta all interno di un unità locale avente carattere prevalentemente commerciale o di servizio, purché tale lavorazione sia identificabile in modo autonomo e non finalizzata allo svolgimento dell attività commerciale o di servizio. DPCM 27/04/2010.")

18

Dichiarazione SISTRI Soggetti Obbligati – Gestori Impianti

Gestore di Rifiuti: Chiunque svolge operazioni di recupero e smaltimento dei rifiuti Ecocerved scarl 27/03/2017

19

Dichiarazione SISTRI Soggetti Esclusi

PRODUTTORI RIFIUTI PERICOLOSI: Imprese agricole art c.c. Fatturato < Euro 8.000,00 Soggetti non inquadrati in “IMPRESE” o “ENTI” legge 25/01/2006, n. 29 (Comunitaria 2005), sono soggetti all'obbligo della tenuta del registro di carico e scarico e vi adempiono attraverso la conservazione, in ordine cronologico, delle copie delle schede movimentazione SISTRI, relative ai rifiuti prodotti, rilasciate dal trasportatore degli rifiuti stessi. PRODUTTORI RIFIUTI NON PERICOLOSI: derivanti da attività agricole e agro- industriali; derivanti da attività di demolizione, costruzione, scavo; derivanti da attività commerciali, attività di servizio, attività sanitarie; attività industriali e artigianali fino a 10 dipendenti. GESTORE RIFIUTI: Chiunque effettua a titolo professionale attività di raccolta e trasporto Commercianti ed intermediari di rifiuti senza detenzione

, sono soggetti all obbligo della tenuta del registro di carico e scarico e vi adempiono attraverso la conservazione, in ordine cronologico, delle copie delle schede movimentazione SISTRI, relative ai rifiuti prodotti, rilasciate dal trasportatore degli rifiuti stessi. PRODUTTORI RIFIUTI NON PERICOLOSI: derivanti da attività agricole e agro- industriali; derivanti da attività di demolizione, costruzione, scavo; derivanti da attività commerciali, attività di servizio, attività sanitarie; attività industriali e artigianali fino a 10 dipendenti. GESTORE RIFIUTI: Chiunque effettua a titolo professionale attività di raccolta e trasporto. Commercianti ed intermediari di rifiuti senza detenzione.")

20

Dichiarazione SISTRI Presentazione tramite il MUD

Compilazione del D.P.C.M. 27/04/2010 e relative schede: Capitolo 1 – RIFIUTI Comunicazione Produzione e Gestione rifiuti Speciali Produttori e gestori di impianti richiamati all’art. 12 DM 17/12/2009 e s.m.i. Ecocerved scarl 27/03/2017

21

Dichiarazione MUD Soggetti Obbligati

In riferimento alla struttura del D.P.C.M. 27 aprile 2010 e s.m.i.: Capitolo 1 – RIFIUTI Comunicazione Produzione rifiuti Urbani: All’ art. 189, c. 3, del D.Lgs. 03/04/2006, n. 152 Comunicazione di particolari tipologie di rifiuti: Consorzi di cui all’art. 220, c. 2, del D.Lgs. 03/04/2006, n. 152 Capitolo 2 – Veicoli Fuori Uso Comunicazione Gestione rifiuti Veicoli Fuori Uso All’ art. 11, c. 3, del D.Lgs. 24/06/2003, n. 209 Capitolo 3 – Apparecchiature elettriche ed elettroniche e rifiuti da A. E. Comunicazione Produttori di Apparecchiature Elettriche ed Elettroniche All’ art. 13, c. 6 e 7, del D.Lgs. 25/07/2005, n. 151 Capitolo 4 – EMISSIONI Dichiarazione E-PRTR (Ex INES) All’art. 12, c. 1, del D.Lgs. 18/02/2005, n. 59, Agg. Reg. (CE) n.166/2006 collegarsi per via telematica al sito

All’art. 12, c. 1, del D.Lgs. 18/02/2005, n. 59, Agg. Reg. (CE) n.166/2006 collegarsi per via telematica al sito ")

22

Dichiarazione MUD Soggetti Obbligati – Capitolo 1

L’art. 189, c.3, D.Lgs. 152/2006, prevede che il MUD venga effettuata da: • Comuni; • Consorzi di comuni; • Comunità Montane. Comuni della regione Campania e comuni che aderiscono volontariamente SISTRI, limitatamente alla scheda Costi (a partire dal 2012) Tramite la compilazione delle schede dedicate ai rifiuti urbani L’art. 220, c.2, D.Lgs. 152/2006, prevede che il MUD venga effettuato dal Consorzio nazionale imballaggi di cui all’art. 224 per i dati relativi al quantitativo degli imballaggi per ciascun materiale e per tipo di imballaggio immesso sul mercato, nonché, riutilizzati, riciclati e recuperati Ecocerved scarl 27/03/2017

Tramite la compilazione delle schede dedicate ai rifiuti urbani. L’art. 220, c.2, D.Lgs. 152/2006, prevede che il MUD venga effettuato dal Consorzio nazionale imballaggi di cui all’art. 224 per i dati relativi al quantitativo degli imballaggi per ciascun materiale e per tipo di imballaggio immesso sul mercato, nonché, riutilizzati, riciclati e recuperati. Ecocerved scarl. 27/03/2017.")

23

Dichiarazione MUD Veicoli Fuori Uso – Capitolo 2

Comunicazione relativa ai veicoli fuori per i soggetti coinvolti nel ciclo di gestione dei veicoli del D.Lgs. 209/2003 individuabili in: Autodemolitori: operazioni di messa in sicurezza e demolizione Rottamatori: operazioni di rottamazione ed adeguamento volumetrico delle carcasse di auto, già state sottoposte ad operazioni di messa in sicurezza Frantumatori: operazioni di frantumazione delle carcasse di auto che sono già state sottoposte ad operazioni di messa in sicurezza, smontaggio delle parti recuperabili ed eventuale adeguamento volumetrico Nel caso in cui il soggetto dichiarante produca o gestisca anche veicoli o altri rottami o altri rifiuti non rientranti nel campo di applicazione del D.Lgs. 209/2003 dovrà: compilare la Comunicazione Rifiuti – Sezione Rifiuti Speciali per i veicoli o altri rottami o altri rifiuti non rientranti nel campo di applicazione del D.Lgs. 209/2003 compilare la Sezione Veicoli Fuori Uso per i veicoli o altri rottami o altri rifiuti rientranti nel campo di applicazione del D.Lgs. 209/2003 Ecocerved scarl 27/03/2017

24

Dichiarazione MUD Produttori A.E.E. – Capitolo 3

Sono tenuti alla presentazione della Comunicazione Produttori di Apparecchiature Elettriche ed Elettroniche i produttori iscritti al registro nazionale delle A.E.E. (info in ) in quanto: fabbricano e vendono A.E.E. con il proprio marchio; rivendono con il proprio marchio A.E.E. prodotte da altri fornitori importano o immettono per primo, nel territorio nazionale, A.E.E. nell'ambito di un'attività professionale e ne operano la commercializzazione, anche mediante vendita a distanza; Producono A.E.E. destinate esclusivamente all'esportazione Modalità ed istruzioni sono disponibili sul sito Ecocerved scarl 27/03/2017

in quanto: fabbricano e vendono A.E.E. con il proprio marchio; rivendono con il proprio marchio A.E.E. prodotte da altri fornitori. importano o immettono per primo, nel territorio nazionale, A.E.E. nell ambito di un attività professionale e ne operano la commercializzazione, anche mediante vendita a distanza; Producono A.E.E. destinate esclusivamente all esportazione. Modalità ed istruzioni sono disponibili sul sito Ecocerved scarl. 27/03/2017.")

25

Dichiarazione MUD Dichiarazione E-PRTR – Capitolo 4

Il Regolamento (CE) n. 166/06 istituisce il registro europeo delle emissioni e dei trasferimenti di sostanze inquinanti, parte integrante del D.Lgs. 18/02/2005, n. 59 (abrogativo del precedente D.Lgs. 04/08/1999, n. 372), che disciplina la prevenzione e la riduzione integrate dell'inquinamento proveniente da determinate attività industriali prevedendo misure intese ad evitare oppure, qualora non sia possibile, ridurre le emissioni delle suddette attività nell'aria, nell'acqua e nel suolo, comprese le misure relative ai rifiuti allo scopo di conseguire un livello elevato di protezione dell'ambiente nel suo complesso. Tale decreto disciplina inoltre il rilascio, il rinnovo e il riesame dell'autorizzazione integrata ambientale degli impianti esistenti e per quelli nuovi, nonché le modalità di esercizio degli impianti medesimi. Tramite la Circolare del Ministero Ambiente del 2008 si afferma che la raccolta dati riguardante le attività di cui all'Allegato I del Regolamento (CE) n.166/06, avverrà ai sensi dell'art. 5 del Regolamento (CE) n.166/06 (Regolamento E-PRTR) in via telematica dal sito Modalità ed istruzioni sono disponibili sul sito Ecocerved scarl 27/03/2017

n. 166/06 istituisce il registro europeo delle emissioni e dei trasferimenti di sostanze inquinanti, parte integrante del D.Lgs. 18/02/2005, n. 59 (abrogativo del precedente D.Lgs. 04/08/1999, n. 372), che disciplina la prevenzione e la riduzione integrate dell inquinamento proveniente da determinate attività industriali prevedendo misure intese ad evitare oppure, qualora non sia possibile, ridurre le emissioni delle suddette attività nell aria, nell acqua e nel suolo, comprese le misure relative ai rifiuti allo scopo di conseguire un livello elevato di protezione dell ambiente nel suo complesso. Tale decreto disciplina inoltre il rilascio, il rinnovo e il riesame dell autorizzazione integrata ambientale degli impianti esistenti e per quelli nuovi, nonché le modalità di esercizio degli impianti medesimi. Tramite la Circolare del Ministero Ambiente del 2008 si afferma che la raccolta dati riguardante le attività di cui all Allegato I del Regolamento (CE) n.166/06, avverrà ai sensi dell art. 5 del Regolamento (CE) n.166/06 (Regolamento E-PRTR) in via telematica dal sito Modalità ed istruzioni sono disponibili sul sito Ecocerved scarl. 27/03/2017.")

26

Casistiche Particolari MUD

Un produttore non iscritto a SISTRI deve presentare la Dichiarazione SISTRI-MUD? I produttori tenuti alla presentazione della Dichiarazione SISTRI MUD sono soggetti obbligati all’iscrizione a SISTRI. Quindi il soggetto (produttore o gestore) non obbligato ad iscriversi a SISTRI non deve presentare la dichiarazione SISTRI MUD. Il soggetto che, pur obbligato, non ha ancora provveduto all’iscrizione a SISTRI deve presentare la dichiarazione SISTRI MUD, ferme restando le sanzioni derivanti da tale inadempimento. I soggetti di cui all'articolo 188-bis, c.2, lett. a), che hanno aderito al SISTRI su base volontaria, sono obbligati a presentare la dichiarazione SISTRI ? Le imprese agricole di cui all’art c.c. con fatturato minore di 8.000,00 euro, che non erano obbligate a presentare il MUD, ma che dall’entrata in vigore del DM 17/12/2009 sono state obbligate ad iscriversi a SISTRI, sono obbligate a presentare la dichiarazione SISTRI ? Il DM 17/12/2009 conferma all’articolo 12, che la dichiarazione SISTRI MUD va presentata dai produttori iniziali di rifiuti e dalle imprese e gli enti che effettuano operazioni di recupero e di smaltimento dei rifiuti che erano tenuti alla presentazione del modello unico di dichiarazione ambientale di cui alla legge 25 gennaio 1994, n. 70. Quindi il soggetto non obbligato alla presentazione del MUD gli anni precedenti non deve presentare la dichiarazione SISTRI MUD nel 2011. Ecocerved scarl 27/03/2017

non obbligato ad iscriversi a SISTRI non deve presentare la dichiarazione SISTRI MUD. Il soggetto che, pur obbligato, non ha ancora provveduto all’iscrizione a SISTRI deve presentare la dichiarazione SISTRI MUD, ferme restando le sanzioni derivanti da tale inadempimento. I soggetti di cui all articolo 188-bis, c.2, lett. a), che hanno aderito al SISTRI su base volontaria, sono obbligati a presentare la dichiarazione SISTRI Le imprese agricole di cui all’art c.c. con fatturato minore di 8.000,00 euro, che non erano obbligate a presentare il MUD, ma che dall’entrata in vigore del DM 17/12/2009 sono state obbligate ad iscriversi a SISTRI, sono obbligate a presentare la dichiarazione SISTRI Il DM 17/12/2009 conferma all’articolo 12, che la dichiarazione SISTRI MUD va presentata dai produttori iniziali di rifiuti e dalle imprese e gli enti che effettuano operazioni di recupero e di smaltimento dei rifiuti che erano tenuti alla presentazione del modello unico di dichiarazione ambientale di cui alla legge 25 gennaio 1994, n. 70. Quindi il soggetto non obbligato alla presentazione del MUD gli anni precedenti non deve presentare la dichiarazione SISTRI MUD nel Ecocerved scarl. 27/03/2017.")

27

Casistiche Particolari MUD

I comuni della Regione Campania tenuti ad aderire al SISTRI di cui all'articolo 188-bis, comma 2, lettera a), devono presentare la Dichiarazione SISTRI-MUD? Il DM 17/12/2009 conferma all’articolo 12, che la dichiarazione SISTRI MUD va presentata dai produttori iniziali di rifiuti e dalle imprese e gli enti che effettuano operazioni di recupero e di smaltimento dei rifiuti che erano tenuti alla presentazione del modello unico di dichiarazione ambientale di cui alla legge 25 gennaio 1994, n. 70. A seguito delle modifiche del D.Lgs. 205/2010, all’articolo 189 del MUD, viene limitato l’obbligo di presentazione del MUD ai Comuni, esclusi i Comuni della Regione Campania obbligati ad aderire al Sistri e i Comuni che decidono facoltativamente di aderire al Sistri. La circolare del Ministero dell’Ambiente del 3 marzo 2011 prevede esplicitamente, comunque, per i Comuni della Regione Campania obbligati ad aderire al Sistri e i Comuni che decidono facoltativamente di aderire al Sistri l’esplicito obbligo di effettuare la dichiarazione MUD. Ecocerved scarl 27/03/2017

, devono presentare la Dichiarazione SISTRI-MUD Il DM 17/12/2009 conferma all’articolo 12, che la dichiarazione SISTRI MUD va presentata dai produttori iniziali di rifiuti e dalle imprese e gli enti che effettuano operazioni di recupero e di smaltimento dei rifiuti che erano tenuti alla presentazione del modello unico di dichiarazione ambientale di cui alla legge 25 gennaio 1994, n. 70. A seguito delle modifiche del D.Lgs. 205/2010, all’articolo 189 del MUD, viene limitato l’obbligo di presentazione del MUD ai Comuni, esclusi i Comuni della Regione Campania obbligati ad aderire al Sistri e i Comuni che decidono facoltativamente di aderire al Sistri. La circolare del Ministero dell’Ambiente del 3 marzo 2011 prevede esplicitamente, comunque, per i Comuni della Regione Campania obbligati ad aderire al Sistri e i Comuni che decidono facoltativamente di aderire al Sistri l’esplicito obbligo di effettuare la dichiarazione MUD. Ecocerved scarl. 27/03/2017.")

28

Casistiche Particolari MUD

L’impresa che ha utilizzato SISTRI nel corso del 2010, deve presentare il MUD con riferimento a tutto il 2010 o solo al periodo in cui non ha utilizzato SISTRI ? Le informazioni da comunicare sono riferite anche al periodo cosiddetto del “doppio binario”, nel quale il SISTRI è stato operativo ma è stato mantenuto l’obbligo di tenuta del registro di carico e scarico e del formulario di identificazione dei rifiuti di cui agli articoli 190 e 193 del D.Lgs. n. 152/2006. Alla luce di ciò, tutti i soggetti sopra indicati dovranno presentare la comunicazione SISTRI per tutto il Se una società viene chiusa o cessa l’attività per la quale è obbligatoria l’iscrizione al SISTRI prima della scadenza del termine di iscrizione al SISTRI, ovvero dopo la scadenza del termine di iscrizione ma prima che il sistema divenga operativo, deve procede comunque alla presentazione della Dichiarazione SISTRI MUD? Si ritiene che le società che si cancellano dal registro delle imprese o che comunque cessano la loro attività, per la quale sarebbe obbligatoria l’iscrizione al SISTRI, prima della scadenza del termine di iscrizione o, comunque, prima dell’inizio dell’operatività del SISTRI, sono tenute a presentare la dichiarazione SISTRI MUD.

29

Casistiche Particolari MUD

Quali dati vanno riportati sulla dichiarazione SISTRI MUD ? La dichiarazione SISTRI MUD va compilata sulla base dei dati inseriti nel registro di carico e scarico di cui all’articolo 190 del decreto legislativo 3 aprile 2006, n. 152 Quali obblighi sussistono in capo all’impresa per quanto riguarda il 2011 ? Stante il disposto dell’articolo 12 del DM 17/12/2009, come modificato con DM 22/12/2010, le informazioni da comunicare sono riferite anche al periodo cosiddetto del “doppio binario”, nel quale il SISTRI è stato operativo ma è stato mantenuto l’obbligo di tenuta del registro di carico e scarico e del formulario di identificazione dei rifiuti di cui agli articoli 190 e 193 del D.Lgs. n. 152/2006. Alla luce di ciò, tutti i soggetti sopra indicati dovranno presentare la comunicazione SISTRI, entro il 31 dicembre 2011, per il periodo dal 1° gennaio al 31 maggio 2011.

30

Dichiarazione MUD/SISTRI Termini

SCADENZA Sabato 30 aprile 2011 CONSEGNA Deve essere presentata una Comunicazione rifiuti e/o una Comunicazione veicoli fuori uso per ogni unità locale alla CCIAA competente per il territorio preferibilmente mediante spedizione postale a mezzo di raccomandata senza avviso di ricevimento oppure mediante consegna diretta alla Camera stessa. SUPPORTO PRODUTTORI Rifiuti: Carta o, supporto Magnetico o, Telematico GESTORI Rifiuti e Veicoli: su supporto Magnetico o Telematico PRODUTTORI A.E.E. e Dichiaranti E-PRT: solo Telematico DIRITTI DI SEGRETERIA per ogni MUD € 15 per ogni dichiarazione su supporto Cartaceo € 10 per ogni dichiarazione su supporto Magnetico o Telematico Ecocerved scarl 27/03/2017

31

Dichiarazione MUD/SISTRI Modalità

PRESENTAZIONE Invio MUD su Carta ogni busta deve contenere un MUD, versamento singolo Invio MUD su Supporto Magnetico una busta può contenere anche più dichiarazioni con l'effettuazione di un unico versamento cumulativo, pari alla somma dell'importo dei diritti di ogni singola comunicazione Invio MUD Telematico Produzione e gestione Rifiuti Produttori e importatori AEE Dichiaranti Emissioni Veicoli Fuori Uso Compilare il MUD VEICOLI F.U. per veicoli o altri rifiuti rientranti nel D.Lgs. 209/2003 Compilare il MUD RIFIUTI per i veicoli o altri rifiuti non rientranti nel D.Lgs. 209/2003 Nei casi in cui un soggetto sia tenuto per la medesima unità locale alla presentazione sia il MUD RIFIUTI sia il MUD VEICOLI FUORI USO è previsto il pagamento di un unico diritto di segreteria

32

Dichiarazione MUD/SISTRI Presentazione

COMPILAZIONE SU SUPPORTO CARTACEO: si può utilizzare la modulistica allegata al DPCM 27/04/2010 così come aggiornata dal DPCM 30/04/2010, o sua riproduzione su fogli bianchi formato A4. La consegna deve avvenire riproducendo i dati sulla busta di cui all'Allegato 3 ed essere accompagnati: dall'attestazione di versamento singolo di 15,00 Euro dei diritti di segreteria COMPILAZIONE SU SUPPORTO INFORMATICO: è possibile utilizzare i floppy disk o i CD (Compact Disk). La registrazione dei dati su supporto informatico deve essere organizzata secondo le specifiche ed i tracciati multirecord di cui all’allegato 4 del DPCM 27/04/2010. La consegna deve avvenire riproducendo i dati sulla busta di cui all'Allegato 3 ed essere accompagnati: dalla stampa delle SEZIONI ANAGRAFICHE, Schede SA1 e SA2, di tutte le unità locali firmate per esteso dai rispettivi dichiaranti, una per ogni dichiarazione contenuta nei supporti; dall'attestazione di versamento dei diritti di segreteria, anche cumulativa; dal «MODULO RIEPILOGATIVO per la presentazione su supporto informatico» riportato nell'Allegato 6. INVIO TELEMATICO: facoltativo dal sito I soggetti obbligati che non hanno effettuato alcuna delle attività per le quali è prevista la presentazione del MUD non devono presentare il MUD

. La registrazione dei dati su supporto informatico deve essere organizzata secondo le specifiche ed i tracciati multirecord di cui all’allegato 4 del DPCM 27/04/2010. La consegna deve avvenire riproducendo i dati sulla busta di cui all Allegato 3 ed essere accompagnati: dalla stampa delle SEZIONI ANAGRAFICHE, Schede SA1 e SA2, di tutte le unità locali firmate per esteso dai rispettivi dichiaranti, una per ogni dichiarazione contenuta nei supporti; dall attestazione di versamento dei diritti di segreteria, anche cumulativa; dal «MODULO RIEPILOGATIVO per la presentazione su supporto informatico» riportato nell Allegato 6. INVIO TELEMATICO: facoltativo dal sito I soggetti obbligati che non hanno effettuato alcuna delle attività per le quali è prevista la presentazione del MUD non devono presentare il MUD.")

33

Dichiarazione MUD/SISTRI CORREZIONI INVIO

ANNULLA E SOSTITUISCE Eventuali Modifiche od Integrazioni al MUD potranno essere comunicate unicamente attraverso la presentazione di una nuova comunicazione completa anche dei dati già dichiarati, riportando sulla nuova busta la dicitura “annulla e sostituisce la precedente del gg/mm/aaaa”. Nuovo pagamento dei diritti di segreteria Nuova data presentazione, se oltre i termini di scadenza, sanzioni previste Attenzione Chi ha presentato il MUD con l’invio telematico di fronte all’esigenza di un ANNULLA E SOSTITUISCE deve utilizzare la modalità standard, cioè trasmettere il file con cd dischetto seguendo la procedura sopra indicata. DISCHETTI ILLEGGIBILI Nel caso di MUD pervenute alla Camera di Commercio illeggibili a causa di danni originati dalle operazioni di spedizione e/o trasporto, la Camera di Commercio potrà richiedere la presentazione di copia delle comunicazioni senza ulteriori diritti. Ecocerved scarl 27/03/2017

34

Dichiarazione MUD SANZIONI

L’art. 258, c.5-ter del D.Lgs. 152/2006, sanziona per la mancata o ritardata comunicazione della dichiarazione da parte dei soggetti di cui all'articolo 189, comma 3: - Sindaco del Comune che non effettui la comunicazione Mud, ovvero la effettui in modo incompleto o inesatto, è punito con la sanzione amministrativa pecuniaria da Euro 2.600,00 a Euro ,00 Qualora la comunicazione venga effettuata entro il sessantesimo giorno dalla scadenza del termine si applica la sanzione amministrativa pecuniaria da Euro 26,00 a Euro 160,00 Ecocerved scarl 27/03/2017

35

Dichiarazione MUD SANZIONI

L’art. 258, c.5bis del D.Lgs. 152/2006, sanziona per la mancata o ritardata comunicazione della dichiarazione da parte dei soggetti di cui all'articolo 189, comma 7: - Il Consorzio Nazionale Imballaggi e produttori di imballaggi che (in alternativa all’adesione al Conai) hanno organizzato autonomamente, la gestione dei propri rifiuti di imballaggio su tutto il territorio nazionale o messo in atto un sistema di restituzione dei propri imballaggi (articolo 220, comma 2, D.Lgs. 152/2006) qualora non effettuino la comunicazione Mud o la effettuino in modo incompleto o inesatto con la sanzione amministrativa pecuniaria da Euro 2.600,00 a Euro ,00 Qualora la comunicazione venga effettuata entro il sessantesimo giorno dalla scadenza del termine si applica la sanzione amministrativa pecuniaria da Euro 26,00 a Euro 160,00 Ecocerved scarl 27/03/2017

hanno organizzato autonomamente, la gestione dei propri rifiuti di imballaggio su tutto il territorio nazionale o messo in atto un sistema di restituzione dei propri imballaggi (articolo 220, comma 2, D.Lgs. 152/2006) qualora non effettuino la comunicazione Mud o la effettuino in modo incompleto o inesatto con la sanzione amministrativa pecuniaria da. Euro 2.600,00 a Euro ,00. Qualora la comunicazione venga effettuata entro il sessantesimo giorno dalla scadenza del termine si applica la sanzione amministrativa pecuniaria da. Euro 26,00 a Euro 160,00. Ecocerved scarl. 27/03/2017.")

36

Dichiarazione SISTRI SANZIONI

L’art. 260 bis del D.Lgs. 152/2006 (sanzioni ricollegate al sistema Sistri) prevede al comma 5 una sanzione generale che “potrebbe” essere applicata anche all’obbligo di comunicare al SISTRI le informazioni annuali: “al di fuori di quanto espressamente previsto i soggetti che si rendono inadempienti agli ulteriori obblighi su di loro incombenti ai sensi del predetto sistema di controllo della tracciabilità dei rifiuti sono puniti, per ciascuna delle suddette violazioni, con la sanzione amministrativa pecuniaria da Euro 2.600,00 a Euro ,00 In caso di rifiuti pericolosi si applica la sanzione amministrativa pecuniaria da Euro ,00 a Euro ,00” Ecocerved scarl 27/03/2017

prevede al comma 5 una sanzione generale che potrebbe essere applicata anche all’obbligo di comunicare al SISTRI le informazioni annuali: al di fuori di quanto espressamente previsto i soggetti che si rendono inadempienti agli ulteriori obblighi su di loro incombenti ai sensi del predetto sistema di controllo della tracciabilità dei rifiuti sono puniti, per ciascuna delle suddette violazioni, con la sanzione amministrativa pecuniaria da. Euro 2.600,00 a Euro ,00. In caso di rifiuti pericolosi si applica la sanzione amministrativa pecuniaria da. Euro ,00 a Euro ,00 Ecocerved scarl. 27/03/2017.")

37

Dichiarazione SISTRI SANZIONI

L’art. 12 del DM 17 dicembre 2009, prevede a carico dei produttori iniziali di rifiuti e delle imprese ed enti che effettuano operazioni di recupero e di smaltimento dei rifiuti che erano tenuti a presentare il MUD, a prescindere dalla sanzione, un preciso obbligo di comunicare al SISTRI le informazioni. La Circolare del Ministero Ambiente del 3 marzo 2011 è intervenuta, in via transitoria, ad indicare le modalità di comunicazione: compilazione su supporto cartaceo o magnetico, le schede MUD ed inviandole alla Camera di Commercio compilazione schede disponibili sul sito Ecocerved scarl 27/03/2017

38

COMPILAZIONE DEL MUD SEZIONE SEMPLIFICATA

39

Dichiarazione MUD/SISTRI SEMPLIFICATO

Il MUD Semplificato può essere compilato dai produttori che per i quali ricorrono contemporaneamente tutte le seguenti condizioni: presentano la Comunicazione rifiuti su supporto cartaceo sono produttori di non più di tre rifiuti i rifiuti sono prodotti nell'unità locale cui si riferisce la dichiarazione per ogni rifiuto non utilizzano più di tre trasportatori e più di tre destinatari Questi, se presentano il MUD cartaceo, sono tenuti a compilare esclusivamente la Sezione comunicazione semplificata (Schede SCS1 /e SCS2). Restano infatti liberi di presentarla su supporto magnetico, ma qualora intendano presentarla su supporto cartaceo devono utilizzare le Schede SCS1 e SCS2. SEZIONE COMUNICAZIONE SEMPLIFICATA SCS1 SEZIONE COMUNICAZIONE SEMPLIFICATA SCS2

. Restano infatti liberi di presentarla su supporto magnetico, ma qualora intendano presentarla su supporto cartaceo devono utilizzare le Schede SCS1 e SCS2. SEZIONE. COMUNICAZIONE. SEMPLIFICATA. SCS1. SEZIONE. COMUNICAZIONE. SEMPLIFICATA. SCS2.")

40

Dichiarazione MUD/SISTRI SEMPLIFICATO

PRODUTTORE Se produce 1 solo rifiuto, il MUD è il presente, modulo SCS1 Comunicazione rifiuti su supporto cartaceo, attestazione di versamento dei diritti di segreteria di 15,00 Euro su Bollettino CCIAA da inserire in busta. Busta spedita o consegnata contenere la dichiarazione relativa ad una sola unità locale alla CCIAA competente per il territorio mediante: - spedizione postale a mezzo di raccomandata senza avviso di ricevimento - oppure mediante consegna diretta Se semplice produttore fino a 3 Rifiuti---> PRODUTTORE Rif.1 TRASPORTATORE TRASPORTATORE DESTINATARIO DESTINATARIO SCS1

41

Dichiarazione MUD/SISTRI SEMPLIFICATO

Rif 2 TRASPORTATORE PRODUTTORE DESTINATARIO Rif.1 Rif 3 TRASPORTATORE TRASPORTATORE DESTINATARIO DESTINATARIO SCS1 SCS2

42

COMPILAZIONE Dichiarazione MUD/SISTRI

SCHEDE STANDARD

43

COMUNICAZIONE RIFIUTI Flusso dei rifiuti e modulistica – Rifiuti speciali Da produttore a recuperatore/smaltitore tramite trasportatore terzo PRODUTTORE (MITTENTE) TRASPORTATORE (VETTORE) SMALTITORE O RECUPERATORE (DESTINATARIO) - SEZIONE ANAGRAFICA - SCHEDA RIF (descrizione del rifiuto) MODULO TE-SP (elenco dei vettori in uscita) MODULO DR-SP (destinatario) MODULO RE-SP (se produce rifiuti fuori dall'unità locale) - SEZIONE ANAGRAFICA + SA-AUT AUTORIZZAZIONI - SCHEDA RIF (descrizione del rifiuto) MODULO RT-SP (mittente) MODULO GESTIONE-MG (attività svolte sul rifiuto) MODULO GEST_ART (svolte su ordinanza)

TRASPORTATORE. (VETTORE) SMALTITORE. O. RECUPERATORE. (DESTINATARIO) - SEZIONE ANAGRAFICA. - SCHEDA RIF (descrizione del rifiuto) MODULO TE-SP (elenco dei vettori in uscita) MODULO DR-SP (destinatario) MODULO RE-SP (se produce rifiuti fuori dall unità locale) - SEZIONE ANAGRAFICA + SA-AUT AUTORIZZAZIONI. - SCHEDA RIF (descrizione del rifiuto) MODULO RT-SP (mittente) MODULO GESTIONE-MG (attività svolte sul rifiuto) MODULO GEST_ART-13 (svolte su ordinanza)")

44

Dichiarazione MUD/SISTRI CARTACEO

SEZIONE ANAGRAFICA SCHEDA SA1 Il MUD cartaceo può essere compilato solo dai produttori esclusi dal semplificato e deve contenere all’interno della busta i moduli descrittivi, oltre alla ricevuta di pagamento: la Sezione anagrafica deve accompagnare tutte le dichiarazioni, è' composta dalle Schede SA1 e SA2 Le Schede RIF per ogni rifiuto speciale gestito Moduli TE, Moduli DR, Moduli RE, di movimentazione SEZIONE ANAGRAFICA SCHEDA RIASSUNTIVA SA2 SEZIONE RIFIUTI SCHEDA RIF SR 1 SEZIONE RIFIUTI MODULO TE TE 1 SEZIONE RIFIUTI MODULO DR DR 1 SEZIONE RIFIUTI MODULO RE RE 1 SEZIONE RIFIUTI SCHEDA RIF SR 2 SEZIONE RIFIUTI MODULO TE TE 2 SEZIONE RIFIUTI MODULO DR DR 2 SEZIONE RIFIUTI MODULO RE RE 2 SEZIONE RIFIUTI SCHEDA RIF SR n SEZIONE RIFIUTI MODULO TE TE n SEZIONE RIFIUTI MODULO DR DR n SEZIONE RIFIUTI MODULO RE RE n

45

Dichiarazione MUD/SISTRI CARTACEO

SEZIONE ANAGRAFICA Ad esclusione dei soggetti tenuti a presentare la Sezione comunicazione semplificata, la Sezione anagrafica deve accompagnare tutte le dichiarazioni È composta dalle Schede SA1 e SA2 CHI: Produttori / Gestori / Comuni COME: cartaceo o magnetico PER DIRE COSA: Qual è l’Unità Locale dichiarante QUALI INFORMAZIONI Codice Fiscale, Ragione Sociale,Numero REA, Indirizzo UL ,Codice Attività ISTAT, Numero Addetti, Sede Legale Firma legale rappresentante

46

Dichiarazione MUD/SISTRI CARTACEO

SCHEDE RIFIUTI La Scheda RIF deve essere compilata: Per ogni rifiuto speciale che il dichiarante ha prodotto: nell'unità locale cui si riferisce la dichiarazione fuori dall'unità locale nell'ambito di attività svolte in sedi non costituenti unità locali (es. cantieri) o presso altre unità locali (es. bonifiche o manutenzioni) Per ogni rifiuto urbano o speciale che il dichiarante ha: ricevuto da terzi, compresa altra unità locale dello stesso dichiarante recuperato o smaltito

o presso altre unità locali (es. bonifiche o manutenzioni) Per ogni rifiuto urbano o speciale che il dichiarante ha: ricevuto da terzi, compresa altra unità locale dello stesso dichiarante. recuperato o smaltito.")

47

Dichiarazione MUD/SISTRI CARTACEO

MODULI SEZIONE RIFIUTI MODULO RE RE 1 SEZIONE RIFIUTI MODULO TE TE 1 SEZIONE RIFIUTI MODULO DR DR 1 SEZIONE RIFIUTI MODULO RE RE 2 SEZIONE RIFIUTI MODULO TE TE 2 SEZIONE RIFIUTI MODULO DR DR 2 SEZIONE RIFIUTI MODULO RE RE n SEZIONE RIFIUTI MODULO TE TE n SEZIONE RIFIUTI MODULO DR DR n Riferimento normativo MODULO RE: Art. 266, c.4 del D.Lgs.152/2006 “I rifiuti provenienti da attività di manutenzione o assistenza sanitaria si considerano prodotti presso la sede o il domicilio del soggetto che svolge tali attività” il produttore è il soggetto che svolge l’attività manutentiva, il luogo di produzione del rifiuto è la sede del soggetto che svolge l’attività

48

COMPILAZIONE Dichiarazione MUD

SCHEDE RIFIUTI URBANI

49

COMUNICAZIONE RIFIUTI Flusso dei rifiuti e modulistica – Rifiuti urbani Raccolta effettuata da privati per un Comune in regime di concessione e smaltimento effettuato da terzi COMUNE (mittente) - SEZIONE ANAGRAFICA - SCHEDA RU 1/2 (ove si riportano a fianco dei vari codici i quantitativi totali raccolti espressi in tonnellate/anno) MODULO RST (uno per ogni concessionario) per ogni rifiuto raccolto: MODULO DRU (per ogni soggetto destinatario cui è stato conferito il rifiuto per smaltimento o per recupero) SCHEDA CG + MODULO MDCR (ove si riportano i costi di gestione del servizio) SMALTITORE O RECUPERATORE (destinatario) - SCHEDA RIF (descrizione del rifiuto) MODULO RT (mittente) MODULO GESTIONE (attività svolte sul rifiuto) MODULO ARTICOLO (se l'attività è svolta su ordinanza) CONCESSIONARI - SCHEDA RIF (descrizione del rifiuto) MODULO RT (mittente) MODULO DR (destinatario)

- SEZIONE ANAGRAFICA. - SCHEDA RU 1/2 (ove si riportano a fianco dei vari codici i quantitativi totali. raccolti espressi in tonnellate/anno) MODULO RST (uno per ogni concessionario) per ogni rifiuto raccolto: MODULO DRU (per ogni soggetto destinatario cui è stato conferito. il rifiuto per smaltimento o per recupero) SCHEDA CG + MODULO MDCR (ove si riportano i costi di gestione del servizio) SMALTITORE. O. RECUPERATORE. (destinatario) - SCHEDA RIF (descrizione del rifiuto) MODULO RT (mittente) MODULO GESTIONE (attività svolte sul rifiuto) MODULO ARTICOLO 13 (se l attività è svolta su ordinanza) CONCESSIONARI. - SCHEDA RIF (descrizione del rifiuto) MODULO RT (mittente) MODULO DR (destinatario)")

50

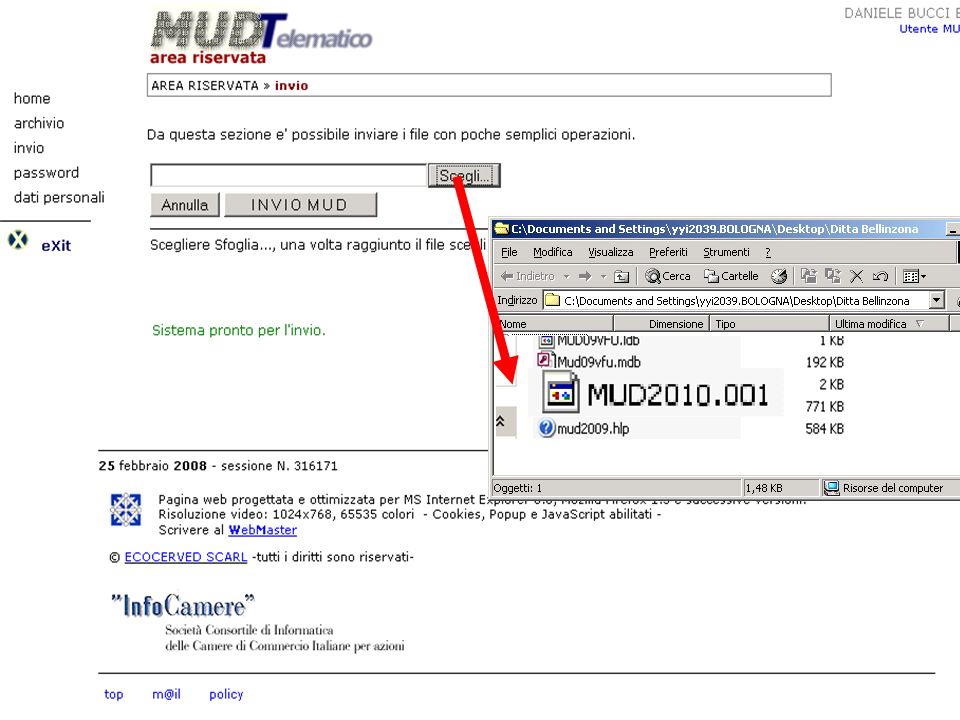

Dichiarazione MUD/SISTRI ESPORTAZIONE FILE MUD

51

Dichiarazione MUD/SISTRI PRESENTAZIONE DISCHETTI

Software gratuito della Camera di Commercio che produce: File MUD Stampa Schede SA1 Stampa Schede SA2 Stampa All. 7 - Modulo riepilogativo Stampa Frontespizio Busta SEZIONE ANAGRAFICA SCHEDA (FIRMA AUTOGRAFA) SA1 SEZIONE ANAGRAFICA SCHEDA RIASSUNTIVA SA2 ELENCO DELLE DICHIARAZIONI PRESENTATE SU SUPPORTO MAGNETICO All. 7 Materiale da inserire in Busta e consegnare in CCIAA con pagamento su bollettino postale

SA1. SEZIONE. ANAGRAFICA. SCHEDA. RIASSUNTIVA. SA2. ELENCO. DELLE. DICHIARAZIONI. PRESENTATE. SU SUPPORTO. MAGNETICO. All. 7. Materiale da inserire in Busta e consegnare in CCIAA con pagamento su bollettino postale.")

52

Dichiarazione MUD/SISTRI INVIO TELEMATICO

Software gratuito della Camera di Commercio che produce: File MUD (All. 4 DPCM 27/04/2010) No carta Pagamento on-line Carta C. o Telemaco Pay Firma Digitale (Certificato di Sottoscrizione) Può essere INVIATO per via telematica, con strumento di FIRMA DIGITALE.

No carta. Pagamento on-line Carta C. o Telemaco Pay. Firma Digitale (Certificato di Sottoscrizione) Può essere INVIATO per via telematica, con strumento di FIRMA DIGITALE.")

53

Dichiarazione MUD/SISTRI INVIO TELEMATICO

FIRMA DIGITALE, INVIO e DELEGA Firma il Legale Rappresentante oppure delega Associazione di Categoria o Consulente apponendo cumulativamente ad ogni invio la propria firma elettronica ( sulla base di ESPRESSA DELEGA SCRITTA dei propri associati e dei clienti (i quali restano responsabili della veridicità dei dati dichiarati) che dovra’ essere mantenuta presso la sede delle medesime associazioni e studi: Legale Rappresentante Associazioni di categoria Consulenti PAGAMENTO Pagamento cumulativo da effettuarsi mediante l'utilizzo di sistemi di pagamento elettronici sicuri (carta di credito) e/o con altre modalita’ concordate dalle associazioni di categoria e dagli studi di consulenza con la Camera di Commercio territorialmente competente: Carta di Credito Visa Electonics Telemaco Pay (Pagamento successivo dal sito telemaco.infocamere.it) Convenzioni (Associazioni di Categoria)

che dovra’ essere mantenuta presso la sede delle medesime associazioni e studi: Legale Rappresentante. Associazioni di categoria. Consulenti. PAGAMENTO. Pagamento cumulativo da effettuarsi mediante l utilizzo di sistemi di pagamento elettronici sicuri (carta di credito) e/o con altre modalita’ concordate dalle associazioni di categoria e dagli studi di consulenza con la Camera di Commercio territorialmente competente: Carta di Credito. Visa Electonics. Telemaco Pay (Pagamento successivo dal sito telemaco.infocamere.it) Convenzioni (Associazioni di Categoria)")

54

INVIO E PAGAMENTO Dichiarazione MUD/SISTRI

Invio Telematico

55

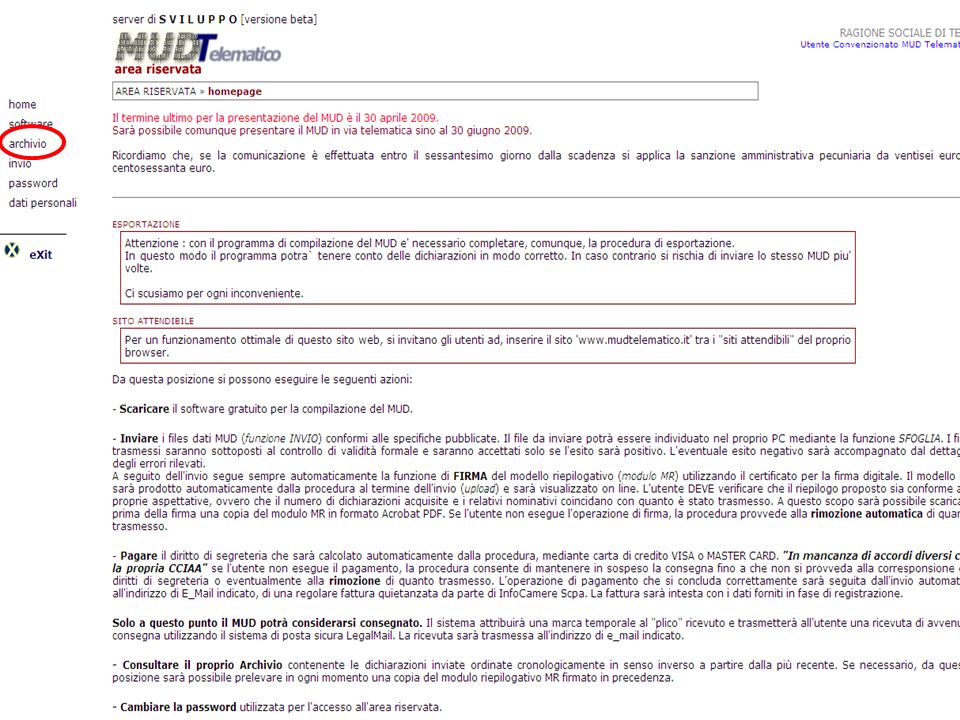

MUD Telematico Modalità di presentazione Telematica

56

MUD Telematico Area riservata

58

È possibile effettuare la firma 1. In linea 2. Fuori linea

59

MUD Telematico 1. Firma in linea

60

INVIO E PAGAMENTO MUD Pagamento Telematico

61

MUD Telematico Pagamenti

62

MUD Telematico 1. Pagamento con carta di credito

63

Quali sono le carte di credito supportate?

Le carte di credito supportate sono le seguenti: Visa MasterCard Diners Devono inoltre essere fatte alcune considerazioni sulle carte "prepagate" e/o "ricaricabili". Consideriamo ad esempio la carta prepagata ricaricabile POSTEPAY. Grazie ai circuiti Postamat, VISA e Visa Electron è possibile usare postepay ovunque, in Italia e all'estero, su Internet e in tutti gli uffici postali. Ne segue che NON importa che carta sia o quale ente l'abbia rilasciata (non bisogna confondere l'ente che rilascia la carta con il circuito che la sostiene) ciò che conta è: 1) che sia chiaramente indicato che la carta è utilizzabile su internet (lo sa solo chi la rilascia) 2) che il circuito di supporto sia uno dei tre sopra evidenziati (Visa, MasterCard, Diners) Quindi, PostePay rilasciata da Poste Italiane è supportata perché ammette transazioni su internet e poggia sul circuito Visa. Infine esiste una novità che per ora pare sia limitata al circuito Visa, ma potrebbe estendersi anche ad altri.Visa ha introdotto questo servizio che nella sostanza introduce un "rimbalzo" durante la verifica dell'autenticità della carta, dal circuito del sistema bancario che si accontenta solo del numero carta e data scadenza, verso Visa stessa che chiede il PIN (Personal Identificatin Number) attribuito alla carta e se corretto lascia completare la transazione. Al momento sembra che tale servizio non introduca alcuna complessità oltre la digitazione del PIN. Attenzione in quanto non è un servizio standard ma è attivabile su richiesta del detentore della carta.

ciò che conta è: 1) che sia chiaramente indicato che la carta è utilizzabile su internet (lo sa solo chi la rilascia) 2) che il circuito di supporto sia uno dei tre sopra evidenziati (Visa, MasterCard, Diners) Quindi, PostePay rilasciata da Poste Italiane è supportata perché ammette transazioni su internet e poggia sul circuito Visa. Infine esiste una novità che per ora pare sia limitata al circuito Visa, ma potrebbe estendersi anche ad altri.Visa ha introdotto questo servizio che nella sostanza introduce un rimbalzo durante la verifica dell autenticità della carta, dal circuito del sistema bancario che si accontenta solo del numero carta e data scadenza, verso Visa stessa che chiede il PIN (Personal Identificatin Number) attribuito alla carta e se corretto lascia completare la transazione. Al momento sembra che tale servizio non introduca alcuna complessità oltre la digitazione del PIN. Attenzione in quanto non è un servizio standard ma è attivabile su richiesta del detentore della carta.")

64

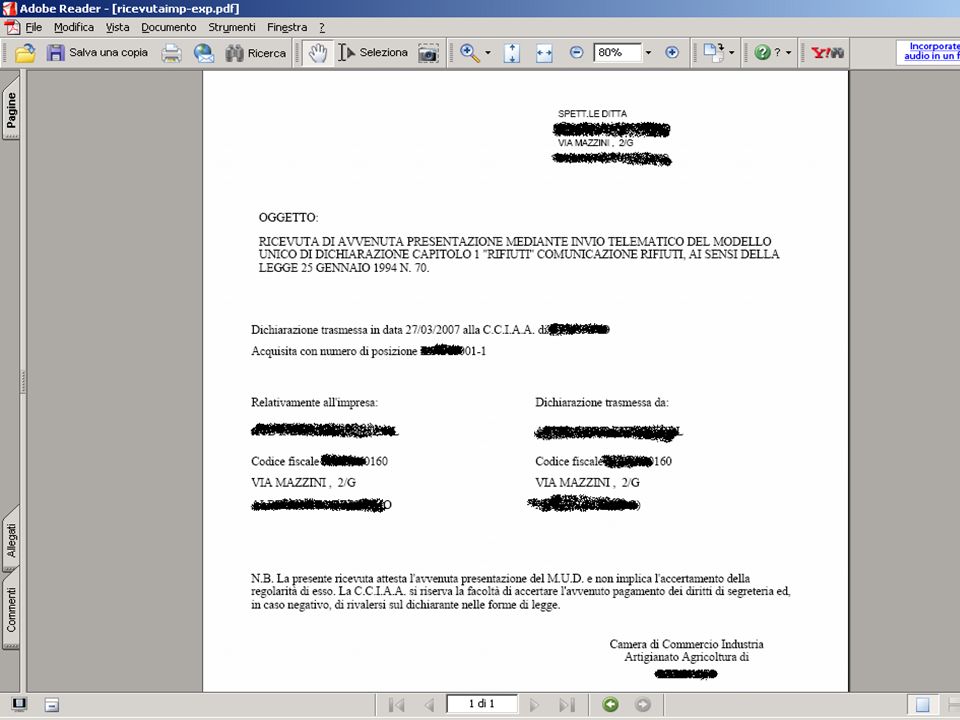

Cosa riceverà l’utente che ha consegnato il file MUD 2009 ?

Un messaggio (e_mail) tramite posta certificata proveniente dal sistema “MudTelematico” contenente in allegato la ricevuta attestante che l’invio è avvenuto correttamente nelle ipotesi di pagamento con carta di credito e con Telamaco Pay Un messaggio (e_mail) tramite posta normale proveniente da InfoCamere Scpa contenente in allegato la fattura relativa ad ogni singola transazione telematica eseguita solo nell’ipotesi di pagamento con carta di credito. Un messaggio (e_mail) tramite posta normale proveniente sistema “MudTelematico” contenente la conferma della richiesta di pagamento con Telemaco Pay, solo nell’ipotesi di pagamento con Telemaco Pay

tramite posta certificata proveniente dal sistema MudTelematico contenente in allegato la ricevuta attestante che l’invio è avvenuto correttamente nelle ipotesi di pagamento con carta di credito e con Telamaco Pay. Un messaggio (e_mail) tramite posta normale proveniente da InfoCamere Scpa contenente in allegato la fattura relativa ad ogni singola transazione telematica eseguita solo nell’ipotesi di pagamento con carta di credito. Un messaggio (e_mail) tramite posta normale proveniente sistema MudTelematico contenente la conferma della richiesta di pagamento con Telemaco Pay, solo nell’ipotesi di pagamento con Telemaco Pay.")

65

INVIO TELEMATICO MUD Archivio Telematico

67

MUD Telematico Modalità di presentazione Telematica

69

Grazie per l’attenzione

Presentazioni simili

>")

- Decorrenza: Operazioni effettuate dal 17 settembre 2011 (data di.>")

FEBBRAIO 2010 S I S T R I Ecocerved.>")

RICHIEDE IDENTIFICARE TITOLARE EFFETTIVO OTTENERE INFORMAZIONI SU SCOPO/NATURA PRESTAZIONE.>")

già disciplinata dal D.Lgs. 276/2003 è stata.>")