Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Investire nella formazione con intelligenza e previdenza 2010

2

Stiamo per entrare in un lungo periodo di crisi e di risorse estremamente scarse Ogni istituzione dovrà fare attenzione a gestire e dedicare le proprie risorse con oculatezza e strategia per evitare di disperdere domani quel che si è faticosamente creato oggi

3

Investire tempo e formazione per acquisire Consapevolezza Del mondo in cui viviamo Dei bisogni cui ci confronteremo Degli strumenti a disposizione Dei modi di condividere e decidere oculatamente

4

Un processo continuo indispensabile per le istituzioni che trovano ragion dessere nellimpegno comunitario.. Consapevolezza Del mondo in cui viviamo Dei bisogni Degli strumenti a disposizione Dei modi di condividere e decidere oculatamente

5

La necessità di pensare oggi alla previdenza di domani Lucio Lamberti

6

Invecchiamento della popolazione e squilibri finanziari Peculiarità specifiche per le congregazioni e gli enti cattolici Che tipo di accantonamento?

7

Una delle maggiori sfide per il futuro sarà Prevedere, prevenire e gestire i costi dellinvecchiamento

8

Meno popolazione attiva

9

Sempre meno popolazione attiva

10

1 anziano per ogni 2 in età lavorativa

11

Anche per i paesi anglosassoni Ogni anno il 3% in piu di anziani mentre la popolazione giovane diminuisce o rimane stabile

12

Meno giovani che producono

13

Milioni di lavoratori nellindustria in USA

14

Maggiori costi sociali ?

15

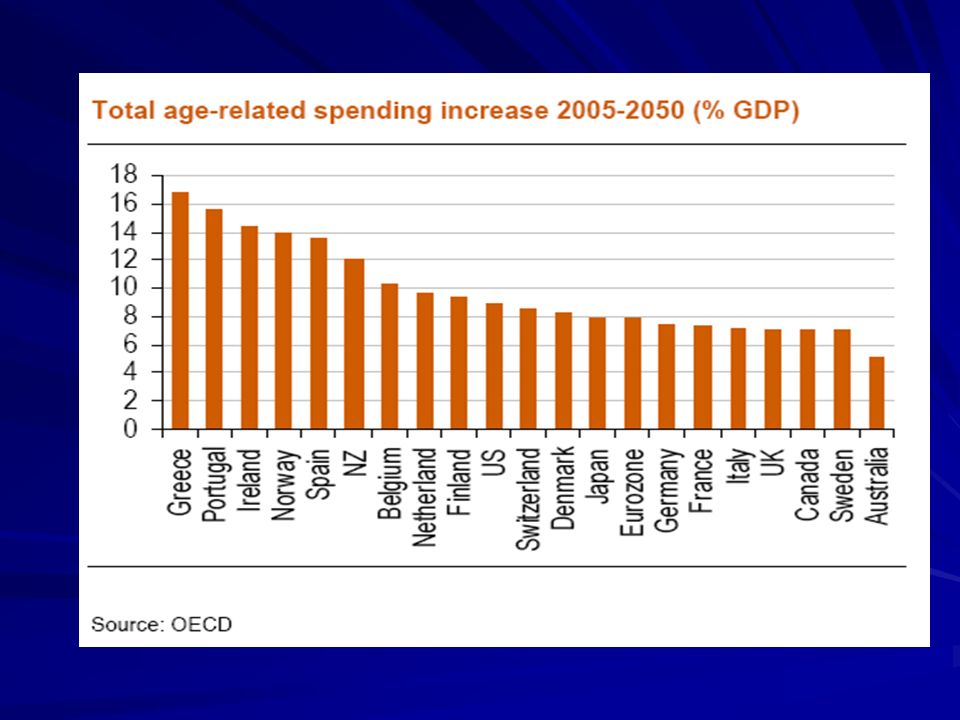

Gli Stati avranno crescenti costi fissi legati allinvecchiamento

17

Nei paesi occidentali siamo abituati a considerare il problema della vecchiaia come pubblico. Stato e famiglie sostengono la spesa Ma…

18

Gli Stati Occidentali e le famiglie avranno crescenti difficoltà a sostenere tale promessa perche notevolmente indebitati e indeboliti dalla crisi.

19

In alcuni paesi il debito delle famiglie è cresciuto notevolmente…

20

Debito totale/reddito

21

In Europa Danimarca, Olanda, Irlanda, UK…

22

Grazie anche alle carte di credito…

23

Le famiglie non risparmiano piu…

24

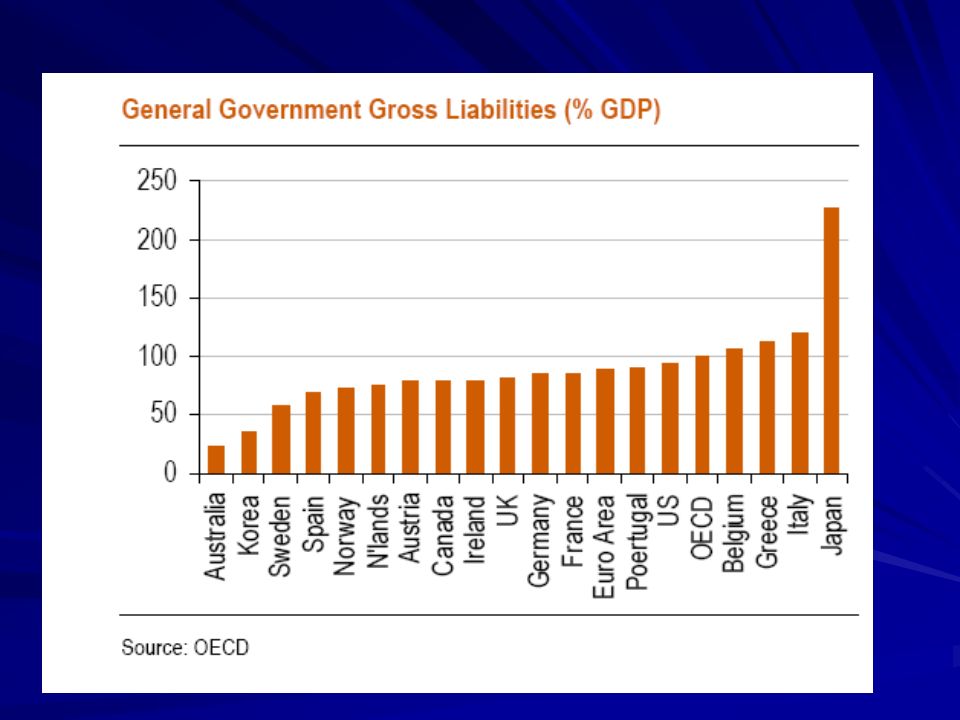

In altri il debito degli Stati…

26

Cosi si e creata una montagna di debito…

28

Che già oggi non viene ripagata…

30

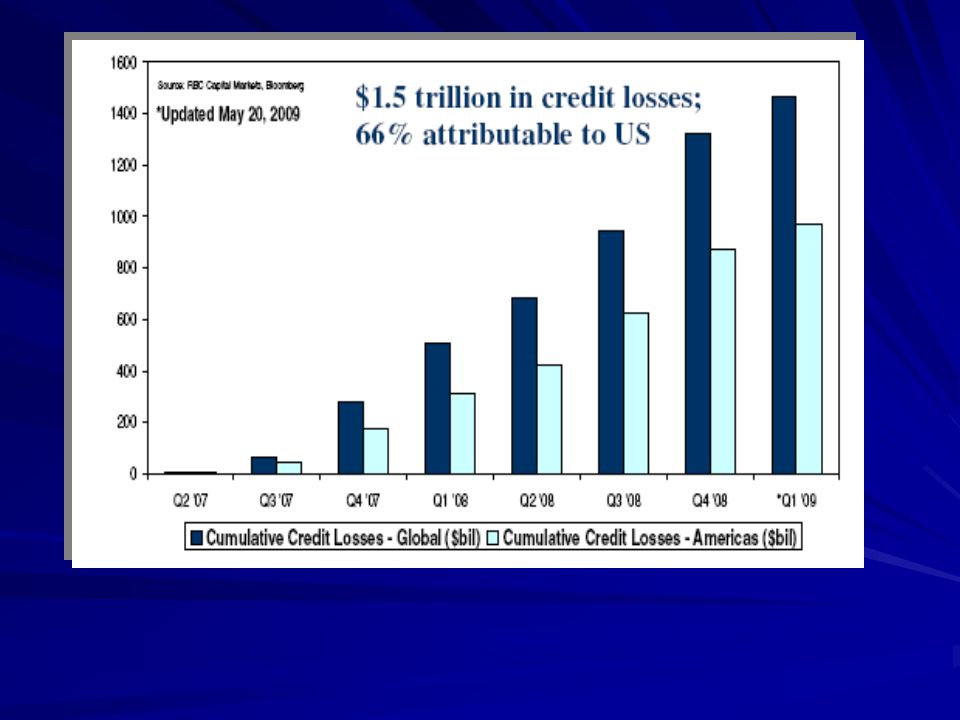

e falliscono le banche

32

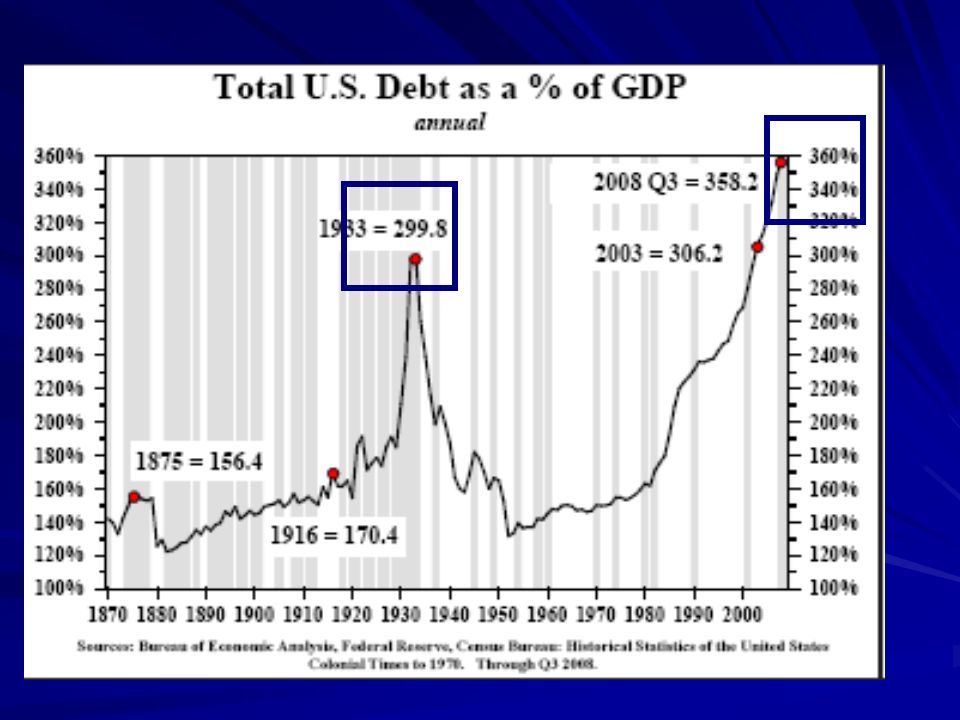

Per risolvere la crisi si è aumentato ancorpiu il debito…

33

Debito pubblico 40% aumento debito/GDP

35

Mentre aumentano i disoccupati…

36

In USA

37

In Europa

38

In Spagna

39

E il lavoro e sempre piu debole

40

Gli Stati Occidentali stanno percio Abbandonando lentamente le promesse di sostegno Aumentando letà di usufruizione Andando verso sistemi misti pubblico/privato Riducendo le attese di prestazione

41

I paesi emergenti hanno meno debiti e popolazione piu giovane ma non hanno un sistema di protezioni sociali….

42

La crescita delletà media rischia di essere troppo veloce rispetto al progresso delle conquiste di Welfare

43

I privati sono per lo piu quindi deboli nella fase piu difficile

44

Si pensi al caso di paesi DellAmerica Latina o Centrale come Brasile e Messico dove al veloce innalzamento della speranza di vita, non fa capo un sistema di sostegno sociale adeguato

45

Sia per i paesi ricchi che per i paesi poveri, il pubblico rischia di essere sempre piu inadeguato e impreparato nel supportare gli squilibri. Allo stesso tempo, nei paesi occidentali le comunità familiari sono indebolite ?

46

Per gli Enti di vita religiosa? Per gli Enti di vita religiosa?

47

Nel caso delle congregazioni, la insufficienza di supporto pubblico e privato, viene sopperita dalla solidarietà comunitaria…ma

48

Programmare per non disperdere La programmazione finanziaria del problema dei costi dellinvecchiamento è sempre piu vitale per le congregazioni. La programmazione finanziaria del problema dei costi dellinvecchiamento è sempre piu vitale per le congregazioni. Una mancata programmazione rischia di far scoppiare il problema quando la struttura non e capace di gestirlo, distruggendo la capacità di portare avanti le attività di carità e missione.

49

Invecchiamento e concentrazione per fasce di età In molte congregazioni si assiste ad un innalzamento progressivo della età media dovuto alla riduzione delle nuove vocazioni o allinnalzamento delletà media di entrata In molte congregazioni si assiste ad un innalzamento progressivo della età media dovuto alla riduzione delle nuove vocazioni o allinnalzamento delletà media di entrata Si assiste inoltre ad una concentrazione geografica e per fasce di età del problema.

50

Concentrazione geografica Europa Nordamerica America Latina Paesi di nuova crescita India, Africa, Asia ETA Supporto pubblico

51

Concentrazione per fasce Sviluppo geografico Consolidamento Entusiasmo Impulso iniziale carismatico Consolidamento Difficoltà

52

Concentrazione per fasce Sviluppo geografico Consolidamento Entusiasmo Impulso iniziale carismatico Consolidamento Difficoltà Fasce di crisi potenziale

53

Invecchiamento e concentrazione per fasce di età Nella fase di crisi succede quindi che una quota significativa delle risorse giovani spesso proveniente da aree impreparate a gestire il problema, si ritrovi concentrata a reperire risorse o effettuare attività per il sostegno delle piu anziane Nella fase di crisi succede quindi che una quota significativa delle risorse giovani spesso proveniente da aree impreparate a gestire il problema, si ritrovi concentrata a reperire risorse o effettuare attività per il sostegno delle piu anziane Progressivamente si riduce o addirittura abbandona quindi le attività istituzionali.

54

Invecchiamento e concentrazione per fasce di età Affrontare in anticipo il problema significa quindi ridurre il rischio di crisi della comunità e delle opere che svolge.

55

Che tipo di supporto?

56

Il supporto della congregazione non si sostituisce a quello pubblico e familiare ma lo integra. Gli strumenti che utilizza quindi rispondono alle logiche di comunita e non individuali Il supporto della congregazione non si sostituisce a quello pubblico e familiare ma lo integra. Gli strumenti che utilizza quindi rispondono alle logiche di comunita e non individuali

57

Che strumenti?

58

Strumenti Gli strumenti di accantonamento finanziario da utilizzare devono essere coerenti con lobiettivo di salvaguardia, ovvero devono avere un rischio finanziario limitato e prevedibile, essere gestite da una istituzione di elevato standing, e risiedere in un paese con basso rischio legale e geopolitico.

59

Strumenti Non quindi il massimo profitto ma il controllo del rischio e il profitto sostenibile. In prodotti con filtro etico.

60

Individuali o collettivi? I prodotti scelti dovranno essere il piu possibile collettivi per evitare che problematiche legali e fiscali legate al paese di origine/residenza/lavoro della congregata diventino un rischio. I prodotti scelti dovranno essere il piu possibile collettivi per evitare che problematiche legali e fiscali legate al paese di origine/residenza/lavoro della congregata diventino un rischio. Inoltre il controllo comunitario consente di limare le differenze al momento della erogazione per evitare distorsioni e tener conto delle reali necessità.

61

Quanto?

62

Non è possibile definire una somma ottimale per ogni congregazione. Tuttavia si puo aiutare in tale esercizio, tenendo conto delle caratteristiche e degli obiettivi possibili. Non è possibile definire una somma ottimale per ogni congregazione. Tuttavia si puo aiutare in tale esercizio, tenendo conto delle caratteristiche e degli obiettivi possibili.

63

Proviamo a fare insieme questo esercizio

64

1. proviamo a darci un obiettivo Immaginiamo in media di voler Integrare per ogni suora del bacino Africano le risorse con 500 euro a partire dal 75simo anno di età, e che immaginiamo una integrazione media di 15 anni. Immaginiamo in media di voler Integrare per ogni suora del bacino Africano le risorse con 500 euro a partire dal 75simo anno di età, e che immaginiamo una integrazione media di 15 anni.

65

1. proviamo a darci un obiettivo Età di supporto75 anni medi Anni di supporto15 medi Importo di supporto 500 euro Indicizzazione 2% Età di supporto75 anni medi Anni di supporto15 medi Importo di supporto 500 euro Indicizzazione 2%

66

1. proviamo a darci un obiettivo

67

Ipotizzando un tasso di reinvestimento prudenziale (3%), questo significa accumulare per ogni suora un capitale finanziario per il 75simo anno in media pari a circa 90.000 euro.

, questo significa accumulare per ogni suora un capitale finanziario per il 75simo anno in media pari a circa euro.")

68

2. come raggiungere tale obiettivo? Cominciamo dalla distribuzione per età per singole suore. suore per fasce di etàNumero Meno di 25 3 25-355 35-4510 45-5520 55-6511 su5

69

2. come raggiungere tale obiettivo? I piani di accumulo Potranno essere periodici o a singola data. Per limporto usiamo alcune ipotesi finanziarie I piani di accumulo Potranno essere periodici o a singola data. Per limporto usiamo alcune ipotesi finanziarie Ipotesi finanziarie utilizzate Tasso free risk2% Premio al rischio1%

70

2. come raggiungere tale obiettivo? suore per fasce di etàversamentorata unico inizio annuale inizio anno mensile inizio mese fino a 25 17.709 640 54 25-35 23.799 940 80 35-45 31.985 1.430 121 45-55 42.985 2.350 199 55-65 57.768 4.500 381 su 77.635 14.000 1.184

71

3. sono obiettivi fattibili? Potremo cosi verificare se gli obiettivi sono raggiungibili tenuto conto delle risorse che la congregazione puo accantonare.

72

3. fattibile?

73

3. Proviamo con un obiettivo meno ambizioso. Una rendita di 400 euro.

74

4. revisione degli obiettivi Lesercizio andrebbe rivisto in intervalli periodici per tener conto della mutata struttura della congregazione, e delle condizioni generali.

75

4. revisione degli obiettivi inflazione divisa di spesa e divisa di accantonamento tassi di interesse e premi al rischio inflazione divisa di spesa e divisa di accantonamento tassi di interesse e premi al rischio

76

Solo la vecchiaia?

77

Come detto i prossimi anni saranno estremamente complessi da un punto di vista finanziario. Lapproccio ad ogni progetto importante dovrà avere un approccio simile per ridurre gli sprechi di risorse.

78

Identificare e quantificare Bisogni/obiettivi Ipotesi finanziarie per il soddisfacimento Prodotti finanziari collegati e rischi Processi di verifica

79

Ad esempio: una nuova missione….cosa Apertura di una nuova missione Quando? Con che obiettivi? Con quante risorse? Con che strumenti logistici?

80

Ad esempio: una nuova missione..le ipotesi Ipotesi a :costo 100 data 2012 rischio costo materiale: basso Ipotesi b:costo 90 data 2013 rischio costo materiale: medio Ipotesi ccosto 80 data 2014…rischio costo materiale; alto

81

Ad esempio: una nuova missione…gli strumenti e gli oneri per la congregazione Prodotti di accumulo. Rate previste Ipotesi a :20 mensili Ipotesi b:10 mensili Ipotesi c8 mensili La decisione (rischio e fattibilità)

.")

82

Ad esempio: una nuova missione…la verifica periodica Risultati in itinere e ipotesi iniziali Andamento dei costi previsti Verifica delle priorità Revisione della decisione (rischio e fattibilità)

")

83

Solo la vecchiaia?

84

Bisogna infine imparare sempre Piu a difendersi …

85

Il ponzi-scheme 50 miliardi di dollari

Presentazioni simili

>")

Il lungo periodo, con prezzi flessibili Inflazione come.>")

hanno valutato la situazione di squilibrio mondiale e si sono impegnati a eliminare.>")