Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

LA DEDUZIONE DEGLI INTERESSI PASSIVI

2

LA STRUTTURA DELLE MODIFICHE 1.Soppressione artt. 62/97 - pro rata patrimoniale 2.Soppressione artt. 63/98 - thin cap 3.Sostituzione art. 61 - interessi passivi imprese Irpef 4.Sostituzione art. 96 - interessi passivi soggetti Ires Decorrenza: periodo successivo a quello in corso al 31.12.2007 (2008)

.")

3

IMPRESE INDIVIDUALI – SOCIETÀ DI PERSONE Deducibilità secondo % da seguente rapporto Ricavi/proventi imponibili + ricavi/proventi esclusi Totale ricavi/proventi Deducibilità influenzata da presenza di proventi esenti

4

escluso esente Ricavi imponibili 1.000 Dividendi 300 - imponibile 40%* 120 - escluso 60%* 180 Plusvalenza pex 100 - imponibile 40%* 40 - esente 60%* 60 Numeratore 1.000 + 300 + 40 = 1.340 Denominatore 1.000 + 300 + 100= 1.40095,71%

5

SOGGETTI IRES - PROCEDURA DI CALCOLO 1 Individuazione degli interessi passivi e degli oneri assimilati 2 Individuazione degli interessi passivi irrilevanti ai fini dellart. 96 3 Individuazione interessi passivi da confrontare con interessi attivi 4 Individuazione degli interessi attivi 5 Calcolo della 1° quota deducibile 6 Individuazione eccedenza interessi passivi rispetto interessi attivi 7 Calcolo del (30% del) R.O.L. 8.a Determinazione e utilizzo della franchigia 8.b Individuazione delleccedenza indeducibile

R.O.L. 8.a Determinazione e utilizzo della franchigia 8.b Individuazione delleccedenza indeducibile.")

6

Interessi passivi (C17) : Da contratti di mutuo Da obbligazioni e simili Da ogni rapporto con causa finanziaria Da contratti di leasing : Co. 7 art. 102 Tuir afferma che anche tale quota è soggetta alle regole dellart. 96 Tuir Si deve fare riferimento alla quota di interessi impliciti desunta dal contratto

7

Interessi passivi irrilevanti 1.Interessi passivi compresi nel costo dei beni ex art. 110 co. 1 lett. b) Tuir: Capitalizzati ad aumento costo beni strumentali Capitalizzati ad aumento costo immobili merce costruiti o ristrutturati Ris. 3 /DPF : il concetto di capitalizzazione vale per tutti i beni che sono trattati come rimanenza anche se non sono immobili

Tuir: Capitalizzati ad aumento costo beni strumentali Capitalizzati ad aumento costo immobili merce costruiti o ristrutturati Ris. 3 /DPF : il concetto di capitalizzazione vale per tutti i beni che sono trattati come rimanenza anche se non sono immobili.")

8

Individuazione interessi passivi da confrontare interessi attivi capitalizzabili 10.000 B8 + C17 : 50.000, di cui capitalizzabili 10.000 No rettifica C17 Incremento valore produzione R.O.L. per 10.000 Totale interessi attivi – C16 10.000Totale interessi attivi – C16 10.000 Quota rilevante degli interessi passivi 30.000Quota rilevante degli interessi passivi 30.000

9

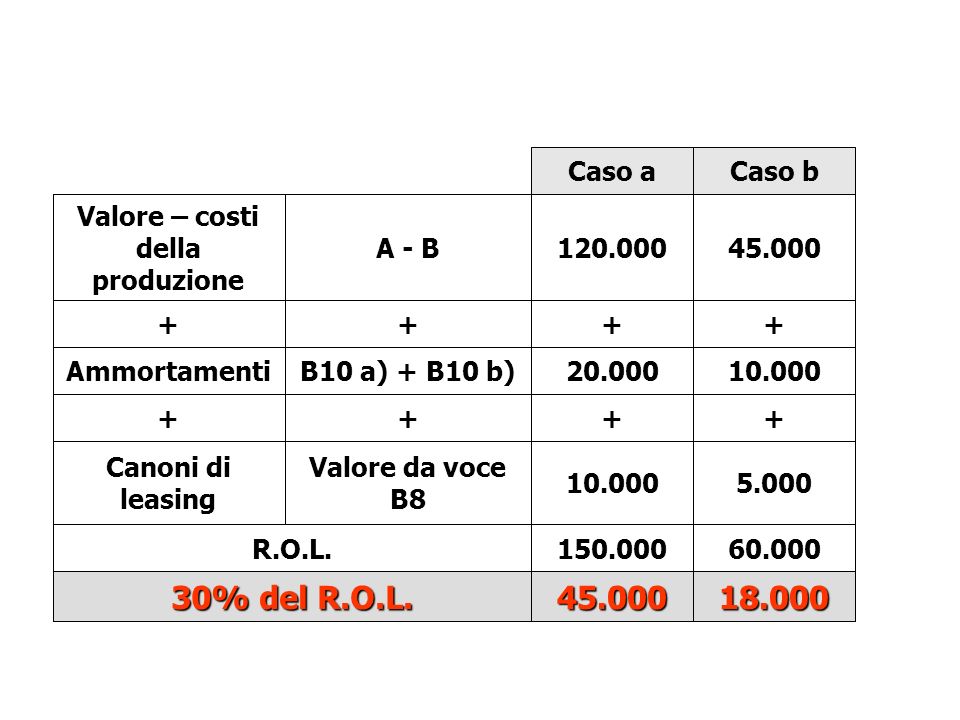

Calcolo del (30%) del R.O.L. DEFINIZIONE DEL ROL (ARTICOLO 96, COMMA 2) così come risultanti dal conto economico dellesercizio Per risultato operativo lordo si intende la differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dellarticolo 2425 del codice civile, con esclusione delle voci di cui al numero 10, lettere a) e b), e dei canoni di locazione finanziaria di beni strumentali, così come risultanti dal conto economico dellesercizio;

così come risultanti dal conto economico dellesercizio Per risultato operativo lordo si intende la differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dellarticolo 2425 del codice civile, con esclusione delle voci di cui al numero 10, lettere a) e b), e dei canoni di locazione finanziaria di beni strumentali, così come risultanti dal conto economico dellesercizio;.")

10

Caso aCaso b Valore – costi della produzione A - B120.00045.000 ++++ AmmortamentiB10 a) + B10 b)20.00010.000 ++++ Canoni di leasing Valore da voce B8 10.0005.000 R.O.L.150.00060.000 30% del R.O.L. 45.00018.000

11

Eccedenza di interessi passivi 30.000 30% del R.O.L. 45.000 - 30% del R.O.L. 45.000 - Eccedenza di interessi passivi 30.000 Interessi passivi deducibili Interessi passivi deducibili30.000 Eccedenza di R.O.L. riportabile Eccedenza di R.O.L. riportabile15.000

12

Decorrenza: 3° periodo successivo a quello in corso al 31.12.2007 (2010) Leccedenza del 30% del R.O.L. rispetto agli interessi passivi è utilizzata per incrementare il R.O.L. di esercizi successivi Decorrenza: 3° periodo successivo a quello in corso al 31.12.2007 (2010) Riporto senza limiti di tempo Norma transitoria (incremento fisso R.O.L.) minimo Importo minimo interessi passivi deducibile forfettariamente (?) 2008 10.000 2009 5.000

Riporto senza limiti di tempo Norma transitoria (incremento fisso R.O.L.) minimo Importo minimo interessi passivi deducibile forfettariamente ( )")

13

Eccedenza di interessi passivi 30.000 30% del R.O.L. 18.000 Eccedenza di interessi passivi 30.000 30% del R.O.L. 18.000 Interessi passivi deducibili Interessi passivi deducibili18.000 Interessi passivi indeducibili - riportabili Interessi passivi indeducibili - riportabili 12.000 (Tenere presente norma transitoria per 2008 e 2009)

.")

14

Decorrenza: 2008 Gli interessi non dedotti in un esercizio possono essere dedotti in esercizi successivi se il 30% del R.O.L. è capiente Decorrenza: 2008 Riporto senza limiti di tempo interessi e sconti passivi su finanziamenti da istituti di credito; commissioni passive su finanziamenti (commissioni massimo scoperto); spese bancarie ed accessorie ad interessi e commissioni; differenze negative di indicizzazione su prestiti; interessi passivi su dilazioni da fornitori; interessi di mora; sconti finanziari passivi non indicati in fattura concessi a clienti su pagamenti pronta cassa; quote di competenza di disaggi da emissione di presiti passivi e di obbligazioni; minus da titoli a reddito fisso e partecipazioni iscritte nel circolante; etc. CONTENUTO DELLA VOCE C17

; spese bancarie ed accessorie ad interessi e commissioni; differenze negative di indicizzazione su prestiti; interessi passivi su dilazioni da fornitori; interessi di mora; sconti finanziari passivi non indicati in fattura concessi a clienti su pagamenti pronta cassa; quote di competenza di disaggi da emissione di presiti passivi e di obbligazioni; minus da titoli a reddito fisso e partecipazioni iscritte nel circolante; etc. CONTENUTO DELLA VOCE C17.")

15

mutui di scopo Le condizioni necessarie per la capitalizzazione degli interessi passivi: 1. Gli interessi devono riferirsi a capitali specificamente presi a prestito per lacquisizione di immobilizzazioni (cd. mutui di scopo) 2. La capitalizzazione interessa il periodo di fabbricazione, che deve essere significativo 3. Il finanziamento deve essere stato effettivamente utilizzato per lacquisizione del cespite 4. Deve trattarsi di finanziamento a M/L 5. Il tasso da utilizzare è quello effettivo 6. Il valore dellimmobilizzo dopo la capitalizzazione non deve eccedere quello recuperabile tramite luso (imprese in perdita )

2. La capitalizzazione interessa il periodo di fabbricazione, che deve essere significativo 3. Il finanziamento deve essere stato effettivamente utilizzato per lacquisizione del cespite 4. Deve trattarsi di finanziamento a M/L 5. Il tasso da utilizzare è quello effettivo 6. Il valore dellimmobilizzo dopo la capitalizzazione non deve eccedere quello recuperabile tramite luso (imprese in perdita ).")

16

non è consentita Quindi non è consentita la capitalizzazione di oneri finanziari: 1. Per finanziamenti non direttamente connessi alla realizzazione del bene 2. Sostenuti in un periodo di tempo precedente linizio della costruzione o acquisizione del bene 3. Quando i beni sono stati acquistati già ultimati e non necessitano di un periodo di fabbricazione

17

IMMOBILIARI DI GESTIONE Norma di interpretazione autentica co. 2 art. 90 Tuir Tra le spese e gli altri componenti negativi indeducibili di cui al co. 2 dellart. 90 Tuir non si comprendono gli interessi passivi relativi a finanziamenti contratti per lacquisizione - quindi acquisto tout court o costruzione – degli immobili cosiddetti patrimonio, cioè non strumentali ne per natura, ne per destinazione, ne oggetto di compravendita Sono quindi deducibili salvo limitazioni art. 96 Tuir Sono quindi deducibili salvo limitazioni art. 96 Tuir

18

IMMOBILIARI DI GESTIONE Prevista revisione fiscalità immobiliari Fino alla sua entrata in vigore: Non rilevano ai fini dellart. 96 Tuir (sono quindi deducibili) gli interessi passivi relativi a finanziamenti garantiti da ipoteca su immobili destinati alla locazione Non specificato che si tratta di finanziamenti destinati allacquisizione degli immobili patrimonio

gli interessi passivi relativi a finanziamenti garantiti da ipoteca su immobili destinati alla locazione Non specificato che si tratta di finanziamenti destinati allacquisizione degli immobili patrimonio.")

19

OPERAZIONI STRAORDINARIE

20

Modifica articolo 176 TUIR -Conferimenti di azienda unico regime -Possibilità anche tra soggetti non residenti -Possibile conferimento in neutralità anche a favore di una società di persone

21

Possibile opzione per il riconoscimento dei valori fiscali anche per le operazioni effettuate entro il 31.12.2007 -SU IMMOBILIZZAZIONI MATERIALI ED IMMATERIALI ( AVVIAMENTO E IMMOBILI PATRIMONIO) -IMPOSTA SOSTITUTIVA 12,14, 16 ( FINO A 5 ML EURO, DA 5 ML A 10 ML, OLTRE 10 ML) E RICONOSCIMENTO PLUSVALORI 1)MOMENTO DI EFFICACIA DEL RICONOSCIMENTO 2)VIETATA CESSIONE BENI NEI 4 ANNI SUCC. 3)ANCHE PARZIALE, CONSEGUENZE SUGLI SCAGLIONI

ANCHE PARZIALE, CONSEGUENZE SUGLI SCAGLIONI.")

22

OPERAZIONI STRAORDINARIE Stessa modalità di applicazione per limposta sostitutiva per fusioni e scissioni Stretta sugli interessi passivi post fusione Anche per operazioni effettuate entro 31.12.2007 Rapporto con le agevolazioni in materia di aggregazioni aziendali

23

ALTRE MODIFICHE AL REDDITO DI IMPRESA Ammortamenti Quadro EC Canoni di leasing

24

La deducibiltà dei canoni di leasing mobiliare (102, comma 7 TUIR) Coefficiente tabellare di ammortamento: 25% Periodo di ammortamento: 4 anni Vecchia norma: durata minima del contratto: metà del periodo di ammortamento = 2 anni Nuova norma: durata minima del contratto: due terzi del periodo di ammortamento = 2 anni e 8 mesi

Coefficiente tabellare di ammortamento: 25% Periodo di ammortamento: 4 anni Vecchia norma: durata minima del contratto: metà del periodo di ammortamento = 2 anni Nuova norma: durata minima del contratto: due terzi del periodo di ammortamento = 2 anni e 8 mesi")

25

Canoni di leasing La deducibiltà dei canoni di leasing immobiliare (periodo 11 – 18 anni vs. 8 – 15 anni) Coefficiente tabellare di ammortamento: 3% Periodo di ammortamento: 33 anni e 4 mesi Durata del contratto 13 anni Vecchia norma: indeducibile Nuova norma: indeducibile Durata del contratto 15 anni Vecchia norma: deducibile Nuova norma: indeducibile Durata del contratto 16 anni Vecchia norma: deducibile Nuova norma: indeducibile

Coefficiente tabellare di ammortamento: 3% Periodo di ammortamento: 33 anni e 4 mesi Durata del contratto 13 anni Vecchia norma: indeducibile Nuova norma: indeducibile Durata del contratto 15 anni Vecchia norma: deducibile Nuova norma: indeducibile Durata del contratto 16 anni Vecchia norma: deducibile Nuova norma: indeducibile.")

26

QUADRO EC ED AMMORTAMENTI 1)Eliminazione della possibilità di effettuare ammortamenti anticipati ed accelerati. Norma transitoria per i beni 2008 2)Eliminazione del quadro EC con possibilità di recupero delle differenze dedotte : a)Ordinaria b)Con pagamento imposta sostitutiva sulle riserve in sospensione c)Con pagamento dellimposta sostitutiva prevista per i conferimenti con riconoscimento fiscale dei beni d)Possibile effettuare il recupero già nel modello Unico 2008

Eliminazione del quadro EC con possibilità di recupero delle differenze dedotte : a)Ordinaria b)Con pagamento imposta sostitutiva sulle riserve in sospensione c)Con pagamento dellimposta sostitutiva prevista per i conferimenti con riconoscimento fiscale dei beni d)Possibile effettuare il recupero già nel modello Unico")

27

Le modifiche alla PEX 1)Viene riportato lholding period a 12 mesi 2)Viene incrementata la percentuale di esenzione al 95 per cento 3)Nuova disciplina transitoria in relazione alle partecipazioni svalutate prima dellIRES : plusvalenza esente per il 16 per cento sino a concorrenza delle svalutazioni

Viene riportato lholding period a 12 mesi 2)Viene incrementata la percentuale di esenzione al 95 per cento 3)Nuova disciplina transitoria in relazione alle partecipazioni svalutate prima dellIRES : plusvalenza esente per il 16 per cento sino a concorrenza delle svalutazioni")

Presentazioni simili

maggiore del Patrimonio netto di B (100)>")

Interessi passivi da finanziamento: deducibili con le regole generali articolo 96 2)Interessi.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2005-2006.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2006-2007.>")

: adozione di misure finalizzate ad incrementare i.>")