Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Gli schemi di bilancio civilistico Valentina Lazzarotti anno accademico capitoli di riferimento: parte III – capitoli (Stato patrimoniale, Conto Economico, Rendiconto Finanziario)

")

2

Introduzione: il processo di armonizzazione contabile europeo e lo IASB

Necessità di aver un’informativa economico finanziaria comparabile su scala europea e mondiale. Unione Europea dopo lunghi studi non ha emesso nuovi principi contabili ma ha recepito i principi già internazionalmente riconosciuti emanati dallo IASB (International Accounting Standards Board) Lo IASB: Organismo privato internazionale costituito nel 1973 da 16 organismi professionali Missione: migliorare ed armonizzare pratiche contabili internazionali lo IASB emana gli “International Accounting Standard” (IAS), dal 2001 denominati “International Financial Reporting Standard” (IFRS)

Lo IASB: Organismo privato internazionale costituito nel 1973 da 16 organismi professionali. Missione: migliorare ed armonizzare pratiche contabili internazionali. lo IASB emana gli International Accounting Standard (IAS), dal 2001 denominati International Financial Reporting Standard (IFRS)")

3

Il processo di armonizzazione contabile europeo e lo IASB

Il percorso normativo europeo Direttiva Ce n. 65/2001: “Fair value” strumenti finanziari Regolamento Ce n. 1606/2002: Introduzione IAS Direttiva Ce n. 51/2003: che modifica IV e VII Direttiva per eliminare conflitti tra direttive e IAS e aggiornare struttura direttive contabili Regolamento Ce n. 1725/2003: completa regolamento 2002 identificando i principi contabili internazionali (e le relative interpretazioni) che dovranno essere osservati nella redazione dei bilanci d’esercizio e consolidati. Regolamento Ce n. 707/2004: IFRS 1, “Prima adozione degli IFRS” Il recepimento della normativa IAS da parte del legislatore italiano è stata attuata attraverso i seguenti provvedimenti: la Legge Comunitaria 2003 (Legge 31 ottobre 2003, n. 306); il Decreto attuativo n. 394 /2004 (approvato dal Consiglio dei Ministri il 28 febbraio 2005) Il Decreto legislativo n. 38/2005 La direttiva del 2001 tocca sola il fair value nelle direttiva IV VII e per banche e assicurazioni. La direttiva del 2003 è rivolta alle società che non redigeranno il bilancio secondo gli IAS al fine di renderle compatibili, più vicine e moderne. Inoltre continua a disciplinare alcuni aspetti non contemplati dagli IAS (obbligo della revisione di bilancio e di includere la relazione sulla gestione). Le direttive del e 2004 indicano quali principi adottare ed propongono l’IFRS 1 prima adozione degli IAS ITALIA Legge Comunitaria 2003 : è stato delegato il Governo a emanare entro un anno dal 30/11/2003 uno più decreti legislativi recanti disposizioni in ordine all’adozione dei principi contabili internazionali che prevedessero l’obbligo per le società (distinzione)

che dovranno essere osservati nella redazione dei bilanci d’esercizio e consolidati. Regolamento Ce n. 707/2004: IFRS 1, Prima adozione degli IFRS Il recepimento della normativa IAS da parte del legislatore italiano è stata attuata attraverso i seguenti provvedimenti: la Legge Comunitaria 2003 (Legge 31 ottobre 2003, n. 306); il Decreto attuativo n. 394 /2004 (approvato dal Consiglio dei Ministri il 28 febbraio 2005) Il Decreto legislativo n. 38/2005. La direttiva del 2001 tocca sola il fair value nelle direttiva IV VII e per banche e assicurazioni. La direttiva del 2003 è rivolta alle società che non redigeranno il bilancio secondo gli IAS al fine di renderle compatibili, più vicine e moderne. Inoltre continua a disciplinare alcuni aspetti non contemplati dagli IAS (obbligo della revisione di bilancio e di includere la relazione sulla gestione). Le direttive del 2003 e 2004 indicano quali principi adottare ed propongono l’IFRS 1 prima adozione degli IAS. ITALIA. Legge Comunitaria 2003 : è stato delegato il Governo a emanare entro un anno dal 30/11/2003 uno più decreti legislativi recanti disposizioni in ordine all’adozione dei principi contabili internazionali che prevedessero l’obbligo per le società (distinzione)")

4

Sintesi dell’ambito di applicazione degli IAS/IFRS a livello italiano

[1]Il termine “Società minori” indica le società che in base all’art bis del codice civile possono redigere il bilancio in forma abbreviata. Si fa riferimento a società che “nel primo esercizio o, successivamente, per due esercizi consecutivi non abbiano superato due dei seguenti limiti: (a) totale dell’attivo dello stato patrimoniale: euro; (b) ricavi delle vendite e delle prestazioni (fatturato): euro; (c) dipendenti occupati in media durante l’esercizio: 50 unità. (fonte:

totale dell’attivo dello stato patrimoniale: euro; (b) ricavi delle vendite e delle prestazioni (fatturato): euro; (c) dipendenti occupati in media durante l’esercizio: 50 unità. (fonte:")

5

Vantaggi degli IAS/IFRS e utilizzo nel “mondo”

L’utilizzo degli IAS/IFRS è più ampio del contesto europeo: Società dei Paesi in via di sviluppo Società quotate su mercati stranieri Applicazione nell’UE (2005), Australia (2005), Nuova Zelanda (2007). I vantaggi nel loro utilizzo sono molti: Analisti e investitori: comparabilità internazionale; minori costi di analisi; trasparenza e comprensibilità. Società emittenti: facilità nel reperimento dei capitali; incentivo alla globalizzazione Revisori: competenze internazionali; agevolazioni nelle verifiche Paesi in via di sviluppo: nessun costo per emanare standard; possibilità di attrarre investitori

, Australia (2005), Nuova Zelanda (2007). I vantaggi nel loro utilizzo sono molti: Analisti e investitori: comparabilità internazionale; minori costi di analisi; trasparenza e comprensibilità. Società emittenti: facilità nel reperimento dei capitali; incentivo alla globalizzazione. Revisori: competenze internazionali; agevolazioni nelle verifiche. Paesi in via di sviluppo: nessun costo per emanare standard; possibilità di attrarre investitori.")

6

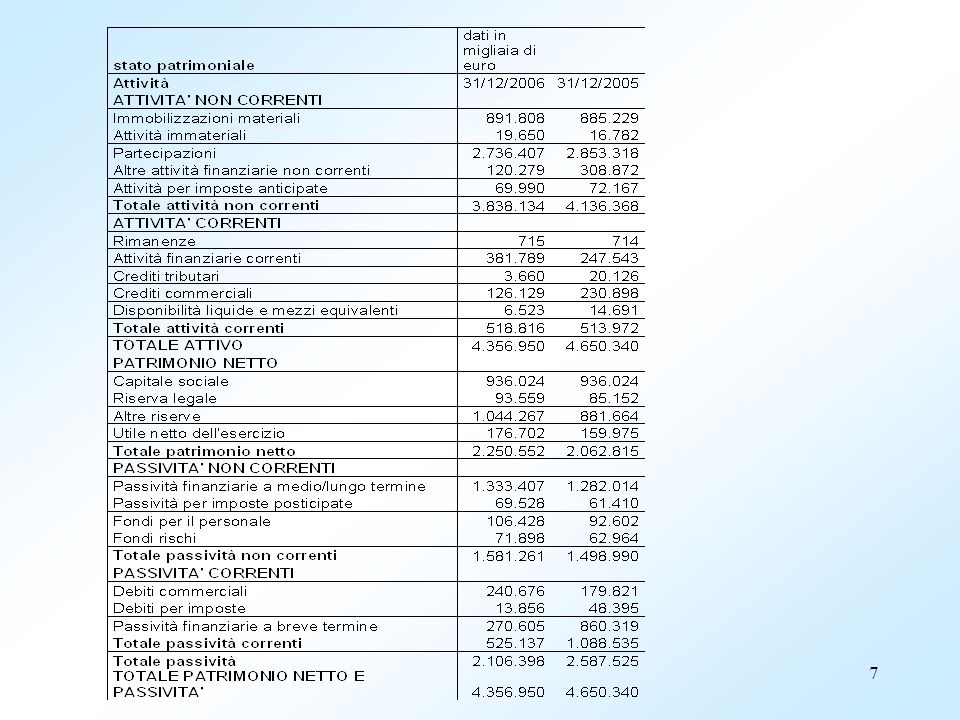

Gli schemi di Bilancio IAS/IFRS

Gli schemi obbligatori previsti dagli IAS/IFRS sono: Stato patrimoniale Conto economico Prospetto delle variazioni delle voci di patrimonio netto Rendiconto finanziario Note al bilancio Gli IAS/IFRS non forniscono schemi rigidi ma elencano un contenuto minimale dei prospetti di bilancio. Organismi nazionali si occupano di “specificare” i contenuti (es. Organismo Italiano di Contabilità (OIC) nato nel 2001).

nato nel 2001).")

8

Lo stato patrimoniale: Attività e Passività

Descrive la situazione dell’impresa, come entità giuridica, in un dato istante; è composto da due sezioni contrapposte: Attivo (risorse) Passivo (diritti vantati) Gli IAS/IFRS danno le seguenti definizioni: Le ATTIVITÀ sono identificate dall’esistenza di un potenziale contributo, diretto o indiretto, ai flussi finanziari e mezzi equivalenti che affluiranno all’impresa. Nel determinare l’esistenza di un’attività, il diritto di proprietà non è essenziale. Riguardo alle PASSIVITÀ la loro caratteristica essenziale è costituita dalla circostanza che l’impresa abbia una obbligazione attuale e non un semplice impegno futuro. Alcune passività possono essere valutate soltanto con l’uso di un notevole grado di stima e costituiscono accantonamenti. Una passività è una obbligazione attuale dell’impresa che deriva da fatti passati e il cui adempimento si suppone si concretizzi nell’impiego di risorse atte a produrre benefici economici. Il fatto vincolante è un fatto che dà luogo a un’obbligazione legale o implicita che comporta che un’impresa non abbia nessuna realistica alternativa all’adempimento della stessa. L’obbligazione legale è un’obbligazione che origina da: Un contratto La normativa Altre disposizioni di leggi L’obbligazione implicita è un’obbligazione che deriva da operazioni poste in essere da un’impresa in cui: Risulta tramite prassi consolidate, politiche aziendali che accetterà determinate responsabilità Come risultato l’impresa ha fatto sorgere nelle terze parti la valida aspettativa che onorerà i propri impegni Ad esempio gli accantonamenti per fondi manutenzione ciclica non sono più iscrivibili in quanto si tratta di un obbligazione non derivante da fatti passati.

Passivo (diritti vantati) Gli IAS/IFRS danno le seguenti definizioni: Le ATTIVITÀ sono identificate dall’esistenza di un potenziale contributo, diretto o indiretto, ai flussi finanziari e mezzi equivalenti che affluiranno all’impresa. Nel determinare l’esistenza di un’attività, il diritto di proprietà non è essenziale. Riguardo alle PASSIVITÀ la loro caratteristica essenziale è costituita dalla circostanza che l’impresa abbia una obbligazione attuale e non un semplice impegno futuro. Alcune passività possono essere valutate soltanto con l’uso di un notevole grado di stima e costituiscono accantonamenti. Una passività è una obbligazione attuale dell’impresa che deriva da fatti passati e il cui adempimento si suppone si concretizzi nell’impiego di risorse atte a produrre benefici economici. Il fatto vincolante è un fatto che dà luogo a un’obbligazione legale o implicita che comporta che un’impresa non abbia nessuna realistica alternativa all’adempimento della stessa. L’obbligazione legale è un’obbligazione che origina da: Un contratto. La normativa. Altre disposizioni di leggi. L’obbligazione implicita è un’obbligazione che deriva da operazioni poste in essere da un’impresa in cui: Risulta tramite prassi consolidate, politiche aziendali che accetterà determinate responsabilità. Come risultato l’impresa ha fatto sorgere nelle terze parti la valida aspettativa che onorerà i propri impegni. Ad esempio gli accantonamenti per fondi manutenzione ciclica non sono più iscrivibili in quanto si tratta di un obbligazione non derivante da fatti passati.")

9

Attività e Passività Correnti e Non Correnti

Lo Stato patrimoniale è presentato distinguendo tra quota corrente e quota non corrente di attività e passività. La distinzione tra attività correnti e non correnti è fatta con riguardo al ciclo operativo dell’impresa, definito come il tempo che intercorre tra l’acquisizione di beni per il processo produttivo e la loro realizzazione in disponibilità liquide o mezzi equivalenti. Se il normale ciclo operativo di un’impresa non è chiaramente identificabile, si suppone che la durata sia di dodici mesi. Attività correnti è previsto che vengano realizzate, vendute o utilizzate nel normale ciclo operativo dell’impresa sono detenute prevalentemente per attività di negoziazione rappresentano disponibilità liquide o mezzi equivalenti Passività Correnti è previsto che siano estinte nel normale ciclo operativo aziendale

10

Alcuni concetti preliminari

Prima di analizzare le voci singolarmente è utile introdurre alcuni elementi nuovi utilizzati dai principi internazionali e comuni a tutte le voci: Il Fair value o Valore Equo La distinzione tra Benchmark treatment e Allowed treatment Il test di impairment

11

Il Fair value Gli IAS/IFRS prevedono due modalità di valorizzazione delle risorse: Il modello del costo, unico previsto dai principi tradizionali italiani Il modello della rivalutazione. Il secondo modello si basa sul concetto di fair value (o valore equo) Il Fair Value o valore equo è il corrispettivo al quale un’attività può essere scambiata o una passività estinta in una libera transazione fra parti indipendenti, consapevoli e disponibili

Il Fair Value o valore equo è il corrispettivo al quale un’attività può essere scambiata o una passività estinta in una libera transazione fra parti indipendenti, consapevoli e disponibili.")

12

Il Fair value Il concetto di fair value riflette valori “oggettivi” esterni all’impresa legati alla conoscenza e alle stime di venditori e acquirenti (consapevoli e disponibili) La determinazione del fair value quindi si riferisce al valore di mercato, ad esempio determinato tramite perizia

La determinazione del fair value quindi si riferisce al valore di mercato, ad esempio determinato tramite perizia.")

13

Il Benchmark treatment e l’Allowed treatment

Per molte voci di attivo e passivo gli IAS/IFRS consentono di utilizzare entrambi i modelli, specificando alcuni aspetti generali e indicando un criterio preferenziale (benchmark treatment) In particolare i principi contabili internazionali indicano come: Benchmark Treatment la modalità di contabilizzazione consigliata per la voce in oggetto. Allowed treatment l’eventuale modalità alternativa di contabilizzazione che è concesso utilizzare per la redazione del bilancio.

In particolare i principi contabili internazionali indicano come: Benchmark Treatment la modalità di contabilizzazione consigliata per la voce in oggetto. Allowed treatment l’eventuale modalità alternativa di contabilizzazione che è concesso utilizzare per la redazione del bilancio.")

14

Il test di impairment (svalutazione)

I principi IAS/IFRS prevedono che le imprese determino e rilevino eventuali perdite di valore durature delle attività; questa verifica prende il nome di test di impairment (svalutazione). La periodicità del test di impairment varia a seconda delle voci: Generalmente una tantum, quando ci sono segnali evidenti della non recuperabilità del valore di un’attività. Annualmente (o più frequentemente) per : Avviamento, attività immateriale a vita utile indefinita per il quale non è previsto processo di ammortamento

. La periodicità del test di impairment varia a seconda delle voci: Generalmente una tantum, quando ci sono segnali evidenti della non recuperabilità del valore di un’attività. Annualmente (o più frequentemente) per : Avviamento, attività immateriale a vita utile indefinita. per il quale non è previsto processo di ammortamento.")

15

Le voci di Stato patrimoniale Attivo

Di seguito si analizzeranno le voci principali di Attivo: Attività non correnti Immobili, Impianti e macchinari Investimenti Immobiliari Attività immateriali (es. brevetti,avviamento) Partecipazioni Attività finanziarie Attività correnti Crediti verso clienti Rimanenze Disponibilità liquide e mezzi equivalenti

Partecipazioni. Attività finanziarie. Attività correnti. Crediti verso clienti. Rimanenze. Disponibilità liquide e mezzi equivalenti.")

16

Immobili, Impianti e macchinari vs Investimenti immobiliari

Beni detenuti dall’impresa, di uso durevole, come strumentali per la produzione del reddito (utilizzo diretto nella produzione di beni o servizi, per usi nell’amministrazione aziendale); diritto di proprietà non è più essenziale per iscrizione. “Investimento immobiliare” invece è una proprietà immobiliare posseduta al fine di percepire canoni di locazione. Ad esempio si includono: terreni posseduti per investimento; edifici di proprietà dell'impresa o in leasing finanziario, locati a terzi

; diritto di proprietà non è più essenziale per iscrizione. Investimento immobiliare invece è una proprietà immobiliare posseduta al fine di percepire canoni di locazione. Ad esempio si includono: terreni posseduti per investimento; edifici di proprietà dell impresa o in leasing finanziario, locati a terzi.")

17

Immobili, Impianti e macchinari

Valore iniziale: l’iniziale iscrizione delle immobilizzazioni materiali è al costo Valore successivo: Costo al netto degli ammortamenti cumulati e di eventuali svalutazioni per riduzioni di valore (BT) I terreni non devono essere ammortizzati avendo vita utile illimitata, salvo casi particolare come cave e miniere Rivalutazione (Fair Value) (AT) L’ammortamento dovrà essere effettuato in base alla vita utile del bene; non viene indicata preferenza per i diversi criteri di ammortamento (es. costanti, decrescenti, ecc.) SOLO Esempio di scrittura di rivalutazione (vedi anche schema 12.1 pag.411) Gli immobili (compresi i terreni), gli impianti ed i macchinari sono iscritti al costo di acquisto[1] o, se realizzati internamente, al costo di produzione, rappresentato dal costo dei materiali, della manodopera e della quota ragionevolmente attribuibile di costi indiretti e degli oneri accessori. Il prezzo di acquisto o il costo di produzione si intende al netto dei contributi pubblici in conto capitale che sono rilevati quando le condizioni per la loro concessione si sono verificate. Inoltre, quando è necessario un rilevante periodo di tempo affinché il bene sia pronto all’uso, il prezzo di acquisto o il costo di produzione include gli oneri finanziari che teoricamente si sarebbero risparmiati nel periodo necessario a rendere il bene pronto all’uso, qualora l’investimento non fosse stato fatto. In presenza di obbligazioni attuali per lo smantellamento, la rimozione delle attività e la bonifica dei siti, il valore di iscrizione include i costi stimati (attualizzati) da sostenere al momento dell’abbandono delle strutture, rilevati in contropartita a uno specifico fondo. Queste ultime due tipologie di oneri vengono anche identificati con il termine “oneri di diretta attribuzione”. [1] Nel caso in cui i beni siano acquisiti in operazioni di aggregazione d’impresa (business combination) devono essere necessariamente iscritti al fair value (il corrispettivo al quale un’attività può essere scambiata, o una passività estinta, in una libera transazione fra parti consapevoli e indipendenti).

I terreni non devono essere ammortizzati avendo vita utile illimitata, salvo casi particolare come cave e miniere. Rivalutazione (Fair Value) (AT) L’ammortamento dovrà essere effettuato in base alla vita utile del bene; non viene indicata preferenza per i diversi criteri di ammortamento (es. costanti, decrescenti, ecc.) SOLO Esempio di scrittura di rivalutazione (vedi anche schema 12.1 pag.411) Gli immobili (compresi i terreni), gli impianti ed i macchinari sono iscritti al costo di acquisto[1] o, se realizzati internamente, al costo di produzione, rappresentato dal costo dei materiali, della manodopera e della quota ragionevolmente attribuibile di costi indiretti e degli oneri accessori. Il prezzo di acquisto o il costo di produzione si intende al netto dei contributi pubblici in conto capitale che sono rilevati quando le condizioni per la loro concessione si sono verificate. Inoltre, quando è necessario un rilevante periodo di tempo affinché il bene sia pronto all’uso, il prezzo di acquisto o il costo di produzione include gli oneri finanziari che teoricamente si sarebbero risparmiati nel periodo necessario a rendere il bene pronto all’uso, qualora l’investimento non fosse stato fatto. In presenza di obbligazioni attuali per lo smantellamento, la rimozione delle attività e la bonifica dei siti, il valore di iscrizione include i costi stimati (attualizzati) da sostenere al momento dell’abbandono delle strutture, rilevati in contropartita a uno specifico fondo. Queste ultime due tipologie di oneri vengono anche identificati con il termine oneri di diretta attribuzione . [1] Nel caso in cui i beni siano acquisiti in operazioni di aggregazione d’impresa (business combination) devono essere necessariamente iscritti al fair value (il corrispettivo al quale un’attività può essere scambiata, o una passività estinta, in una libera transazione fra parti consapevoli e indipendenti).")

18

Riserva di rivalutazione

Rivalutazione immobili, impianti e macchinari: Rivalutazione fair value Un immobile ad uso industriale è stato acquistato allo 01/01/2000 (vita utile 30 anni) ad un valore di € (ammortamento è a quote costanti, anno). L’impresa adotta il modello della rivalutazione (o fair value), allowed treatment. Fino al 2005 il valore dell’immobile rimane allineato al valore di iscrizione. Nel 2005 si riscontra un incremento dei parametri di mercato e il fair value è di € (valore di bilancio a inizio 2005 pari a ). L’incremento di valore viene così contabilizzato: incremento € della voce Immobili, Impianti e macchinari (Attivo) incremento di € della riserva di rivalutazione (Passivo) È necessario adeguare l’ammortamento: Ammortamento ricalcolato pari a € ( / 25 anni). Il valore finale dell’immobile nel 2005 è €. Immobili Riserva di rivalutazione Ammortamento Fondo ammort. 25.000 11.000 11.000 25.000 Valore immobili: =

ad un valore di € (ammortamento è a quote costanti, anno). L’impresa adotta il modello della rivalutazione (o fair value), allowed treatment. Fino al 2005 il valore dell’immobile rimane allineato al valore di iscrizione. Nel 2005 si riscontra un incremento dei parametri di mercato e il fair value è di € (valore di bilancio a inizio 2005 pari a ). L’incremento di valore viene così contabilizzato: incremento € della voce Immobili, Impianti e macchinari (Attivo) incremento di € della riserva di rivalutazione (Passivo) È necessario adeguare l’ammortamento: Ammortamento ricalcolato pari a € ( / 25 anni). Il valore finale dell’immobile nel 2005 è €. Immobili. Riserva di rivalutazione. Ammortamento. Fondo ammort Valore immobili: =")

19

Rivalutazione immobili, impianti e macchinari: Perdita duratura di valore NO

Il test di impairment su questa categoria viene effettuato quando è evidente una perdita non recuperabile di valore. Supponiamo che nel 2006 l’immobile si svaluti e il suo valore recuperabile è € (valore di bilancio €). La svalutazione sarà così contabilizzata: Diminuzione riserva per € Svalutazione in CE per € Si ricalcola l’ammortamento pari a diviso 24 anni (8.333€) Il valore finale è € Fondo Svalutazione Immobili Riserva Ammortamento Svalutazione 25.000 25.000 8.333 39.000 64.000 Fondo ammort. Valore immobile: = 8.333 Il valore recuperabile di un bene è definito come il più elevato tra il suo fair value al netto degli oneri di vendita ed il suo valore d’uso. Nell’effettuare la valutazione delle perdite durature di valore si dovrà quindi far riferimento anche al valore d’uso. Il valore d’uso è il valore dei flussi finanziari futuri che si prevede abbiano origine da un’attività (ottica interna).

. La svalutazione sarà così contabilizzata: Diminuzione riserva per € Svalutazione in CE per € Si ricalcola l’ammortamento pari a diviso 24 anni (8.333€) Il valore finale è € Fondo Svalutazione. Immobili. Riserva. Ammortamento. Svalutazione Fondo ammort. Valore immobile: = Il valore recuperabile di un bene è definito come il più elevato tra il suo fair value al netto degli oneri di vendita ed il suo valore d’uso. Nell’effettuare la valutazione delle perdite durature di valore si dovrà quindi far riferimento anche al valore d’uso. Il valore d’uso è il valore dei flussi finanziari futuri che si prevede abbiano origine da un’attività (ottica interna).")

20

Attività immateriali Lo Ias 38 definisce le attività immateriali come beni non monetari, identificabili e privi di sostanza fisica, aventi le seguenti caratteristiche: identificabilità controllo da parte dell’impresa della risorsa in oggetto esistenza di benefici economici futuri. Le attività immateriali vengono suddivise in due categorie: a vita utile non definita (es. avviamento) a vita utile definita (es. brevetti) Le attività immateriali possono pervenire all’impresa con tre modalità: acquisto dall’esterno produzione generata internamente acquisizione nell’ambito di una aggregazione aziendale Tale differenza è rilevante per la contabilizzazione delle voci

a vita utile definita (es. brevetti) Le attività immateriali possono pervenire all’impresa con tre modalità: acquisto dall’esterno. produzione generata internamente. acquisizione nell’ambito di una aggregazione aziendale. Tale differenza è rilevante per la contabilizzazione delle voci.")

21

Attività immateriali Per i diritti di brevetto industriale, diritti di utilizzazione delle opere dell’ingegno, licenze, marchi e diritti simili, software si distingue tra: Beni acquisiti all’esterno, iscrivibili in attivo all’acquisizione. Beni generati internamente, iscrivibili solo se l’impresa può dimostrare: Il costo dell’attività può essere misurato con affidabilità; Intenzione a completare l’attività immateriale per usarla o venderla; I benefici economici futuri associati all’attività fluiranno all’impresa Le stime dei probabili benefici economici futuri sono basate su assunzioni ragionevoli e supportabili da parte degli amministratori dell’impresa stessa Le spese di sviluppo capitalizzate sono considerate immobilizzazioni immateriali a vita definita e sono ammortizzate in relazione al periodo di ottenimento dei benefici economici che da queste derivano. Non rientrano nella definizione data dai principi contabili internazionali di attività immateriali, e sono quindi da imputare per competenza a conto economico: (a) i costi di ricerca sostenuti per la acquisizione di nuove conoscenze, qualora non si sia in grado di dimostrare ragionevolmente che l’attività è in grado di generare benefici economici futuri; (b) i costi per l’avvio di nuove imprese o settori di attività; (c) i costi di pubblicità e/o promozione; (d) i costi di formazione del personale; (e) le spese di ricollocamento o di riorganizzazione di parte o di tutta l’impresa. La concessione ad esempio di un brevetto da parte dell’Ufficio Italiano Brevetti, o dell’Ufficio Europeo Brevetti non costituisce quindi ragione sufficiente per l’iscrizione all’attivo di un valore immateriale ma dovranno essere necessariamente rispettate le condizioni di cui sopra. I principi italiani consentono invece l’immediata capitalizzazione se il bene è oggetto di tutela giuridica

i costi di ricerca sostenuti per la acquisizione di nuove conoscenze, qualora non si sia in grado di dimostrare ragionevolmente che l’attività è in grado di generare benefici economici futuri; (b) i costi per l’avvio di nuove imprese o settori di attività; (c) i costi di pubblicità e/o promozione; (d) i costi di formazione del personale; (e) le spese di ricollocamento o di riorganizzazione di parte o di tutta l’impresa. La concessione ad esempio di un brevetto da parte dell’Ufficio Italiano Brevetti, o dell’Ufficio Europeo Brevetti non costituisce quindi ragione sufficiente per l’iscrizione all’attivo di un valore immateriale ma dovranno essere necessariamente rispettate le condizioni di cui sopra. I principi italiani consentono invece l’immediata capitalizzazione se il bene è oggetto di tutela giuridica.")

22

Attività immateriali Per i beni iscrivibili:

Valore iniziale: l’iniziale iscrizione delle immobilizzazioni immateriali è al costo Valore successivo: Costo, distinguendo tra (BT): beni a vita utile definita, i quali vengono ammortizzati considerando il costo del bene e la sua vita utile. beni con vita utile indefinita, che invece non devono essere assoggettati ad ammortamento, ma almeno annualmente, a test di impairment. Rivalutazione (Fair Value) (AT): Utilizzabile solo per i beni per cui esiste un mercato attivo mercato attivo, in cui sono presenti contemporaneamente: Omogeneità degli elementi commercializzati sul mercato Disponibilità in ogni momento di compratori e venditori Prezzi disponibili al pubblico L’eventuale effetto della rivalutazione ha una contropartita nelle riserve di patrimonio netto. Anche optando per questo secondo metodo i beni a vita utile definita dovranno essere soggetti ad ammortamento.

: beni a vita utile definita, i quali vengono ammortizzati considerando il costo del bene e la sua vita utile. beni con vita utile indefinita, che invece non devono essere assoggettati ad ammortamento, ma almeno annualmente, a test di impairment. Rivalutazione (Fair Value) (AT): Utilizzabile solo per i beni per cui esiste un mercato attivo. mercato attivo, in cui sono presenti contemporaneamente: Omogeneità degli elementi commercializzati sul mercato. Disponibilità in ogni momento di compratori e venditori. Prezzi disponibili al pubblico. L’eventuale effetto della rivalutazione ha una contropartita nelle riserve di patrimonio netto. Anche optando per questo secondo metodo i beni a vita utile definita dovranno essere soggetti ad ammortamento.")

23

Attività immateriali: l’avviamento

La voce avviamento può originarsi a fronte di un’aggregazione di impresa Il valore iniziale di iscrizione per gli IAS/IFRS è pari alla differenza tra il costo di acquisizione e la quota di partecipazione dell’acquirente nei valori correnti delle attività, delle passività e delle passività potenziali identificabili acquisite alla data della transazione. I principi tradizionali italiani fanno invece riferimento ai valori di bilancio. ESEMPIO A PAG. 414

24

Partecipazioni (strategiche)

All’interno della voce partecipazioni si ritrovano gli investimenti nel patrimonio di altre imprese: Partecipazione di controllo, dove l’impresa ha un’influenza dominante Partecipazioni di collegamento, dove l’impresa ha invece un’influenza notevole Joint Ventures, dove l’impresa ha controllo congiunto Per gli IAS/IFRS, esse devono essere classificate: Di norma fra le Attività non correnti Gli IAS/IFRS stabiliscono che il controllo si presume quando la capogruppo possiede, direttamente o indirettamente attraverso società controllate, più della metà dei diritti di voto (> 50%). Definiscono inoltre che il controllo esiste anche quando la capogruppo detiene la metà o meno ( 50%) dei diritti di voto quando vi è: il potere su più di metà dei diritti di voto in virtù di un accordo con altri investitori; il potere di governare le politiche finanziarie e operative dell’impresa in base alla legge, allo statuto o ad un accordo contrattuale; il potere di nominare o revocare la maggioranza dei componenti del consiglio di amministrazione o dell’equivalente organo amministrativo; il potere di indirizzare la maggioranza dei voti nelle riunioni del consiglio di amministrazione o dell’equivalente organo di governo. I preesistenti principi contabili italiani (in particolare l’articolo 2359 c.c.) considerava come società controllate: le società in cui un'altra società dispone della maggioranza dei voti esercitabili nell'assemblea ordinaria; le società in cui un'altra società dispone di voti sufficienti per esercitare un'influenza dominante nell'assemblea ordinaria; le società che sono sotto influenza dominante di un'altra società in virtù di particolari vincoli contrattuali con essa.

. Definiscono inoltre che il controllo esiste anche quando la capogruppo detiene la metà o meno ( 50%) dei diritti di voto quando vi è: il potere su più di metà dei diritti di voto in virtù di un accordo con altri investitori; il potere di governare le politiche finanziarie e operative dell’impresa in base alla legge, allo statuto o ad un accordo contrattuale; il potere di nominare o revocare la maggioranza dei componenti del consiglio di amministrazione o dell’equivalente organo amministrativo; il potere di indirizzare la maggioranza dei voti nelle riunioni del consiglio di amministrazione o dell’equivalente organo di governo. I preesistenti principi contabili italiani (in particolare l’articolo 2359 c.c.) considerava come società controllate: le società in cui un altra società dispone della maggioranza dei voti esercitabili nell assemblea ordinaria; le società in cui un altra società dispone di voti sufficienti per esercitare un influenza dominante nell assemblea ordinaria; le società che sono sotto influenza dominante di un altra società in virtù di particolari vincoli contrattuali con essa.")

25

(Altre) Attività finanziarie e strumenti finanziari

La voce attività finanziarie fa riferimento più in generale alla trattazione degli strumenti finanziari. Lo strumento finanziario viene definito come “un qualsiasi contratto che dà origine ad una attività finanziaria, ad una passività finanziaria, ovvero ad uno strumento rappresentativo del capitale”

26

Attività finanziarie: definizione

Un’attività finanziaria è una qualsiasi attività che sia: una disponibilità liquida; uno strumento rappresentativo di patrimonio netto di un’altra impresa (azioni o quote azionarie diverse dalle partecipazioni strategiche); un diritto contrattuale a ricevere disponibilità liquide da un’altra entità (depositi di liquidità in banca o anche crediti commerciali in quanto danno diritto ad ottenere in futuro disponibilità liquide) La definizione di attività finanziaria include: Voci Non Correnti e Voci Correnti Voci non considerate tradizionalmente come “finanziarie” Crediti commerciali Voci con diversa destinazione d’uso (es. attività possedute per essere negoziate; attività possedute per essere detenute fino a scadenza, crediti finanziari)

; un diritto contrattuale a ricevere disponibilità liquide da un’altra entità (depositi di liquidità in banca o anche crediti commerciali in quanto danno diritto ad ottenere in futuro disponibilità liquide) La definizione di attività finanziaria include: Voci Non Correnti e Voci Correnti. Voci non considerate tradizionalmente come finanziarie Crediti commerciali. Voci con diversa destinazione d’uso (es. attività possedute per essere negoziate; attività possedute per essere detenute fino a scadenza, crediti finanziari)")

27

Attività finanziarie – Non Correnti e Correnti

La suddivisione delle attività finanziarie tra Non Correnti e Correnti deve essere fatta con riferimento al ciclo operativo dell’impresa. Tra le Attività Non Correnti possiamo trovare: Titoli diversi dalle partecipazioni strategiche (es. obbligazioni di lungo termine) Crediti (al personale, finanziari, ..) Altri crediti finanziari Tra le Attività Correnti possiamo trovare: Titoli diversi dalle partecipazioni strategiche, quali azioni, titoli di stato e obbligazioni regolarmente commerciabili, disponibilità liquide Fondi d’investimento Depositi presso banche Crediti commerciali Rimanenze NO pagine

Crediti (al personale, finanziari, ..) Altri crediti finanziari. Tra le Attività Correnti possiamo trovare: Titoli diversi dalle partecipazioni strategiche, quali azioni, titoli di stato e obbligazioni regolarmente commerciabili, disponibilità liquide. Fondi d’investimento. Depositi presso banche. Crediti commerciali. Rimanenze. NO pagine")

28

Attività finanziarie: valutazione

Test di Impairment: Anche le attività finanziarie (es. crediti) devono essere sottoposte ad un test di impairment per determinare se vi sono oggettive evidenze che possono far ritenere non interamente recuperabile il valore dell’attività. L’ammontare della perdita è rilevato a conto economico (contropartita fondo svalutazione e attività iscritta al netto di esso).

devono essere sottoposte ad un test di impairment per determinare se vi sono oggettive evidenze che possono far ritenere non interamente recuperabile il valore dell’attività. L’ammontare della perdita è rilevato a conto economico (contropartita fondo svalutazione e attività iscritta al netto di esso).")

29

Attività finanziarie - esempio svalutazione

Ad esempio per i crediti gli IAS/IFRS indicano come oggettive evidenze per iscrivere la perdita di valore a: mancati pagamenti di interessi; probabilità di fallimento; il venire meno di un mercato attivo per le difficoltà dell’emittente; altri fattori che indicano che il debitore non sarà in grado di rimborsare il debito. Come le immobilizzazioni, essi sono iscritti al netto dei fondi di rettifica (fondo ammortamento, fondo svalutazione impianti e macchinari, fondo svalutazione crediti)

")

30

Per riassumere……Attività correnti

Disponibilità liquide e mezzi equivalenti Attività finanziarie correnti (tra cui anche crediti commerciali) Rimanenze

Rimanenze.")

31

Rimanenze Gli IAS/IFRS definiscono le rimanenze come “beni posseduti per la vendita nel normale svolgimento dell’attività; impiegati nei processi produttivi per la vendita; sotto forma di materiali o forniture di beni nel processo di produzione”. La valutazione delle rimanenze deve essere effettuata al minore tra: Costo: deve comprendere tutti i costi di acquisto, i costi di trasformazione e gli altri costi sostenuti per portare le rimanenze nel luogo e nelle condizioni in cui si trovano. Valore di mercato

32

Rimanenze Quando le scorte vengono valutate al costo si dovrà tenere conto della sequenza di utilizzo dei beni adottando il metodo FIFO: si ipotizza che le prime unità utilizzate siano le prime acquistate Costo Medio: si ipotizza che tutte le unità siano state acquistate allo stesso prezzo, pari al prezzo medio “pesato”. Tale prezzo si utilizza per valorizzare i consumi e le rimanenze Con gli IAS non è più ammesso il metodo LIFO

33

Valorizzazione Rimanenze materie prime

La valorizzazione scorte ha effetto sull’utile Cosa succede in uno scenario di prezzi materie prime crescenti? Esempio: Marzo 2001: acquisti di 1000kg a 0.5 euro/kg Luglio 2001: acquisti di 2000kg a 0.6 euro/kg Sett : acquisti di 1000kg a 0.7 euro/kg Al 31/12/01 vi sono in rimanenza, non consumati 1500kg In tale data, determinare il valore dei consumi e delle rimanenze utilizzando logica FIFO e costo medio

34

Valorizzazione Rimanenze materie prime

Acquisti (quantità): 4000kg RF (quantità): kg Consumi (quantità): 2500kg Valorizzazione FIFO Consumi: 1000kg* kg*0.6=1400euro Rimanenze finali: 500kg* *0.7=1000euro rinvio Valorizzazione costo medio Costo medio: (0.5* * *1000)/4000=0.6euro/kg Consumi: 0.6*2500=1500 Rimanenze finali: 0.6*1500=900 rinvio Nel 2001, a parità di ricavi, con prezzi materie prime crescenti, la valorizzazione FIFO porta ad evidenziare consumi minori (e rimanenze maggiori) e quindi un utile maggiore rispetto alla logica costo medio

: 4000kg. RF (quantità): 1500kg. Consumi (quantità): 2500kg. Valorizzazione FIFO. Consumi: 1000kg* kg*0.6=1400euro. Rimanenze finali: 500kg* *0.7=1000euro rinvio. Valorizzazione costo medio. Costo medio: (0.5* * *1000)/4000=0.6euro/kg. Consumi: 0.6*2500=1500. Rimanenze finali: 0.6*1500=900 rinvio. Nel 2001, a parità di ricavi, con prezzi materie prime crescenti, la valorizzazione FIFO porta ad evidenziare consumi minori (e rimanenze maggiori) e quindi un utile maggiore rispetto alla logica costo medio.")

35

Passività e Patrimonio netto

36

Passività: obbligazione attuale

Secondo IAS una passività è una obbligazione attuale dell’impresa che deriva da fatti passati. Possono vantare diritti sulle risorse dell’impresa: Gli azionisti ovvero le persone che hanno investito il proprio capitale nell’azienda (diritto residuale; capitale di rischio; mezzi propri) I finanziatori che pretendono il pagamento di un interesse esplicito (es. istituti di credito; diritto predefinito; mezzi di terzi) I finanziatori “impliciti” ovvero chi vantando un credito nei confronti dell’azienda contribuisce di fatto a finanziarne le attività (es. dipendenti, fornitori; diritto predefinito; mezzi di terzi; passività spontanee)

I finanziatori che pretendono il pagamento di un interesse esplicito (es. istituti di credito; diritto predefinito; mezzi di terzi) I finanziatori impliciti ovvero chi vantando un credito nei confronti dell’azienda contribuisce di fatto a finanziarne le attività (es. dipendenti, fornitori; diritto predefinito; mezzi di terzi; passività spontanee)")

37

Le voci di Stato patrimoniale Passivo

Di seguito si analizzeranno le voci principali di Passivo: Patrimonio netto: Capitale sociale Utile d’esercizio Riserve Utili di esercizi precedenti Fondo per rischi ed oneri Fondo Trattamento di Fine Rapporto (TFR) Passività finanziarie

Passività finanziarie.")

38

Patrimonio netto Il patrimonio netto è definito dai principi contabili internazionali in via residuale “ciò che resta delle attività dell’impresa dopo aver dedotto tutte le passività”. Rappresenta l’insieme dei diritti vantati sull’impresa dagli azionisti. Tali diritti derivano principalmente da due tipologie di fenomeni: Versamenti diretti di capitale da parte degli azionisti Variazioni del valore di capitale di pertinenza degli azionisti dovuti all’attività gestionale dell’azienda (utili e riserve) La distinzione delle voci previste dagli IAS/IFRS è: Capitale sociale Riserve Utili (perdite) portati a nuovo Utile (perdita) dell’esercizio

La distinzione delle voci previste dagli IAS/IFRS è: Capitale sociale. Riserve. Utili (perdite) portati a nuovo. Utile (perdita) dell’esercizio.")

39

Patrimonio netto: il Capitale sociale e l’utile d’esercizio

è esposto al suo valore nominale è ridotto dei crediti verso soci per decimi da versare è ridotto del valore nominale delle azioni proprie riacquistate I versamenti possono avvenire al momento della costituzione dell’azienda o in periodi successivi (aumenti di capitale) Esempio scritture aumenti di capitale (già fatto) L’utile di esercizio rappresenta la disponibilità addizionale di risorse per gli azionisti per effetto dell’attività gestionale. L’impresa può decidere di: Distribuire tali risorse sotto forma di dividendi Mantenerle all’interno dell’azienda (in questo caso tali ulteriori diritti prendono il nome di riserve) Azioni Proprie IAS Il premio o lo sconto del valore delle azioni proprie riacquistate rispetto al valore nominale andrà a rettificare le altre componenti del netto. Principi italiani Il valore da iscrivere nella riserva per azioni proprie in portafoglio viene dedotto da una riserva disponibile di patrimonio netto. Esempi Telecom ha detratto le azioni proprie dal capitale sociale, Eni invece ha evidenziato la ove in detrazione nel patrimonio netto

Esempio scritture aumenti di capitale (già fatto) L’utile di esercizio rappresenta la disponibilità addizionale di risorse per gli azionisti per effetto dell’attività gestionale. L’impresa può decidere di: Distribuire tali risorse sotto forma di dividendi. Mantenerle all’interno dell’azienda (in questo caso tali ulteriori diritti prendono il nome di riserve) Azioni Proprie. IAS. Il premio o lo sconto del valore delle azioni proprie riacquistate rispetto al valore nominale andrà a rettificare le altre componenti del netto. Principi italiani. Il valore da iscrivere nella riserva per azioni proprie in portafoglio viene dedotto da una riserva disponibile di patrimonio netto. Esempi Telecom ha detratto le azioni proprie dal capitale sociale, Eni invece ha evidenziato la ove in detrazione nel patrimonio netto.")

40

Patrimonio netto: Riserve e utili portati a nuovo

Le riserve rappresentano gli ulteriori diritti vantati dagli azionisti, generati durante l’attività di normale di funzionamento dell’impresa. Riserva da sovrapprezzo azioni: si forma quando l’impresa emette azioni ad un prezzo superiore al valore nominale; in questo caso le entrate di cassa vengono bilanciate per la parte relativa al valore nominale dall’incremento di capitale sociale, per la parte restante dall’incremento della riserva sovrapprezzo azioni (esempio scrittura) Riserva di rivalutazione: raccoglie le rivalutazioni rilevate nel caso di adozione del modello del fair value per la rilevazione del valore dei beni dopo la prima iscrizione Altre riserve: andrà ad includere i saldi di due voci separatamente evidenziate secondo i principi nazionali La riserva legale, in cui la legge impone di accantonare ogni anno una quota di utile non inferiore al 5% fino al raggiungimento del 20% del capitale sociale La riserva statutaria, quando sia prescritta dallo statuto della singola impresa Gli utili portati a nuovo: utili maturati in esercizi precedenti che l’impresa ha deciso di non distribuire agli azionisti sotto forma di dividendi al fine di garantire un adeguato autofinanziamento Le riserve di rivalutazione devono essere ridotte in caso di perdita di valore delle relative immobilizzazioni successiva ad una precedente rivalutazione. Secondo i principi contabili nazionali le perdite di valore di beni rivalutati non hanno effetto sulla riserva di rivalutazione ma si contabilizzano nel conto economico in quanto la riserva ha vita autonoma e permane anche se i beni sono stati ceduti. Invece lo IAs16 prevede che la riserva di rivalutazione iscritta a patrimonio può essere trasferita direttamente alla voce utili portati a nuovo quando l’attività è eliminata dal bilancio. Tuttavia, parte della riserva può essere trasferita mentre l’attività è utilizzata; in questo caso, l’importo della riserva trasferito corrisponde alla differenza tra l’ammortamento basato sul valore contabile rivalutato e l’ammortamento basato sul costo originale dell’attività. I trasferimenti dalle riserve di rivalutazione agli utili a nuovo sono contabilizzati direttamente (scrittura contabile in partita doppia: Riserva da rivalutazione a Utili portati a nuovo (o Riserve)), senza transito dal conto economico.

Riserva di rivalutazione: raccoglie le rivalutazioni rilevate nel caso di adozione del modello del fair value per la rilevazione del valore dei beni dopo la prima iscrizione. Altre riserve: andrà ad includere i saldi di due voci separatamente evidenziate secondo i principi nazionali. La riserva legale, in cui la legge impone di accantonare ogni anno una quota di utile non inferiore al 5% fino al raggiungimento del 20% del capitale sociale. La riserva statutaria, quando sia prescritta dallo statuto della singola impresa. Gli utili portati a nuovo: utili maturati in esercizi precedenti che l’impresa ha deciso di non distribuire agli azionisti sotto forma di dividendi al fine di garantire un adeguato autofinanziamento. Le riserve di rivalutazione devono essere ridotte in caso di perdita di valore delle relative immobilizzazioni successiva ad una precedente rivalutazione. Secondo i principi contabili nazionali le perdite di valore di beni rivalutati non hanno effetto sulla riserva di rivalutazione ma si contabilizzano nel conto economico in quanto la riserva ha vita autonoma e permane anche se i beni sono stati ceduti. Invece lo IAs16 prevede che la riserva di rivalutazione iscritta a patrimonio può essere trasferita direttamente alla voce utili portati a nuovo quando l’attività è eliminata dal bilancio. Tuttavia, parte della riserva può essere trasferita mentre l’attività è utilizzata; in questo caso, l’importo della riserva trasferito corrisponde alla differenza tra l’ammortamento basato sul valore contabile rivalutato e l’ammortamento basato sul costo originale dell’attività. I trasferimenti dalle riserve di rivalutazione agli utili a nuovo sono contabilizzati direttamente (scrittura contabile in partita doppia: Riserva da rivalutazione a Utili portati a nuovo (o Riserve)), senza transito dal conto economico.")

41

Passività finanziarie

Include le obbligazioni contrattuali a consegnare disponibilità liquide o altre attività finanziarie ad un’altra impresa Analogamente alle attività finanziarie, le passività sono presenti sia nella parte corrente sia non corrente sulla base della scadenza/esigibilità nel breve o lungo periodo No parte su valutazione passività finanziarie pag. 423

42

Passività finanziarie – Non Correnti e Correnti

Passività finanziarie Correnti Debiti finanziari a breve termine: Obbligazioni Debiti verso banche Debiti commerciali (o passività spontanee, oneri impliciti) Debiti tributari (verso l’Erario) Debiti verso Istituti di Previdenza Passività finanziarie Non Correnti Debiti finanziari a medio/lungo termine Obbligazioni convertibili

Debiti tributari (verso l’Erario) Debiti verso Istituti di Previdenza. Passività finanziarie Non Correnti. Debiti finanziari a medio/lungo termine. Obbligazioni convertibili.")

43

Fondi per rischi e oneri

Gli accantonamenti sono passività di ammontare o scadenza incerti per cui tuttavia l’impresa ha un’obbligazione attuale quale risultato di un evento passato Valutazione Stima del valore dell’uscita economica necessaria per adempiere all’obbligazione Una passività è una obbligazione attuale dell’impresa che deriva da fatti passati e il cui adempimento si suppone si concretizzi nell’impiego di risorse atte a produrre benefici economici. Il fatto vincolante è un fatto che dà luogo a un’obbligazione legale o implicita che comporta che un’impresa non abbia nessuna realistica alternativa all’adempimento della stessa. L’obbligazione legale è un’obbligazione che origina da: Un contratto La normativa Altre disposizioni di leggi L’obbligazione implicita è un’obbligazione che deriva da operazioni poste in essere da un’impresa in cui: Risulta tramite prassi consolidate, politiche aziendali che accetterà determinate responsabilità Come risultato l’impresa ha fatto sorgere nelle terze parti la valida aspettativa che onorerà i propri impegni Ad esempio gli accantonamenti per fondi manutenzione ciclica non sono più iscrivibili in quanto si tratta di un obbligazione non derivante da fatti passati.

44

Fondi per rischi e oneri

Esempi: Fondo per buoni sconto e concorsi a premio (concordati al momento della vendita): fondo oneri futuri (manifestazione certa; ammontare indeterminato) Fondo imposte correnti, Il fondo accoglie le passività per imposte probabili connesse a contenziosi in corso: fondo rischi (probabile manifestazione; ammontare indeterminato). Altro esempio, fondo garanzie prodotti Non sono compresi i fondi (es. svalutazione crediti o impianti) in quanto le attività sono iscritte al netto di tali fondi

: fondo oneri futuri (manifestazione certa; ammontare indeterminato) Fondo imposte correnti, Il fondo accoglie le passività per imposte probabili connesse a contenziosi in corso: fondo rischi (probabile manifestazione; ammontare indeterminato). Altro esempio, fondo garanzie prodotti. Non sono compresi i fondi (es. svalutazione crediti o impianti) in quanto le attività sono iscritte al netto di tali fondi.")

45

Fondi relativi al personale e TFR

Il Trattamento di fine rapporto (TFR), che non trova istituti equivalenti in altri Paesi: somma delle quote accantonate che verranno liquidate al momento della interruzione del rapporto di lavoro (forma di retribuzione differita) È un debito verso i dipendenti

, che non trova istituti equivalenti in altri Paesi: somma delle quote accantonate che verranno liquidate al momento della interruzione del rapporto di lavoro (forma di retribuzione differita) È un debito verso i dipendenti.")

46

Il Conto Economico e il Rendiconto finanziario

47

Il Conto Economico (cap 13)

Il prospetto di CE può essere redatto: Per Natura I costi sono aggregati nel conto economico secondo la loro natura per Destinazione (o costo del venduto) i costi sono aggregati secondo la loro destinazione come parte del costo per produrre beni o, per esempio, costi di distribuzione o amministrativi Entrambi gli schemi presentano la suddivisione tra: Attività in funzionamento (Continuing operations) Attività Cessate o destinate a cessare (Discontinued operation)

i costi sono aggregati secondo la loro destinazione come parte del costo per produrre beni o, per esempio, costi di distribuzione o amministrativi. Entrambi gli schemi presentano la suddivisione tra: Attività in funzionamento (Continuing operations) Attività Cessate o destinate a cessare (Discontinued operation)")

48

CE per natura Valore della produzione Costi Operativi

Utile Operativo = Margine Operativo Netto + Proventi finanziari Oneri e perdite finanziarie Utile lordo da attività in funzionamento Imposte Utile netto da attività in funzionamento Ricavi e costi da attività destinate a cessare Utile netto dell’esercizio

49

CE per natura: i ricavi e i costi “operativi”

La voce Ricavi operativi include i ricavi della gestione caratteristica: vendita di beni prestazione di servizi La voce Altri Ricavi operativi include i ricavi non legati alla gestione caratteristica, ad esempio: locazioni e affitti di azienda (in realtà……gestione “patrimoniale”) plusvalenze da vendite di attività materiali e immateriali (secondo IAS la plusvalenza è pari alla differenza tra il ricavo di vendita e il valore delle attività cedute valutate al fair value o al valore netto contabile) Variazione rimanenze prodotti finiti e semilavorati (Rimanenze finali – Rimanenze iniziali): Prodotti in corso di lavorazione e semilavorati Prodotti finiti e merci La somma dei ricavi operativi e della variazione delle rimanenze dei prodotti finiti e semilavorati costituisce il Valore della produzione (output dell’attività aziendale)

plusvalenze da vendite di attività materiali e immateriali (secondo IAS la plusvalenza è pari alla differenza tra il ricavo di vendita e il valore delle attività cedute valutate al fair value o al valore netto contabile) Variazione rimanenze prodotti finiti e semilavorati (Rimanenze finali – Rimanenze iniziali): Prodotti in corso di lavorazione e semilavorati. Prodotti finiti e merci. La somma dei ricavi operativi e della variazione delle rimanenze dei prodotti finiti e semilavorati costituisce il Valore della produzione (output dell’attività aziendale)")

50

CE per natura: i ricavi e i costi operativi

I costi operativi includono: costo per materie prime, sussidiarie e di consumo: acquisti di materiali e componenti dall'esterno relativi all'esercizio in corso, rettificate poi dalla differenza tra scorte iniziali e scorte finali Si rilevano direttamente i consumi: Acquisti Variazione rimanenze (rimanenze iniziali – rimanenze finali) costo dei servizi acquistati esternamente ammortamenti e variazioni di valore delle attività non correnti, in particolare qui troviamo: le variazioni dovute alla perdita duratura di valore delle attività materiali ed immateriali, rilevate dall’azienda attraverso l’impairment test.

costo dei servizi acquistati esternamente. ammortamenti e variazioni di valore delle attività non correnti, in particolare qui troviamo: le variazioni dovute alla perdita duratura di valore delle attività materiali ed immateriali, rilevate dall’azienda attraverso l’impairment test.")

51

CE per natura: i ricavi e i costi operativi

Il concetto di “produzione” utilizzato in questa classificazione deve essere inteso in “senso lato”: I ricavi includono componenti non propriamente caratteristici I costi includono non soltanto le risorse utilizzate per la trasformazione fisica dei prodotti ma anche i costi delle attività di supporto, quali ad esempio i costi amministrativi e di distribuzione/vendita Sostanzialmente vengono qui inclusi tutti i costi non legati ad attività finanziarie o destinate a cessare Nota bene: l’inclusione della variazione delle rimanenze (RF-RI; prodotti finiti, semilavorati e prodotti in corso di lavorazione), nel valore della produzione La variazione rimanenze materie prime (RI-RF) è inclusa fra i costi di produzione

, nel valore della produzione. La variazione rimanenze materie prime (RI-RF) è inclusa fra i costi di produzione.")

52

CE per natura: i ricavi e i costi operativi

Per quanto concerne gli ammortamenti sono consentiti alcuni gradi di libertà in relazione a: Periodo di ammortamento, ovvero il numero di anni nel quale ripartire il costo del bene Quota annuale di ammortamento Il periodo di ammortamento dipende dalla vita utile, che a sua volta è legata all’effettivo deterioramento e all’obsolescenza del bene Nel bilancio civilistico l’ammortamento dovrebbe essere “rappresentativo dell’effettivo consumo del bene”

53

CE per natura: i ricavi e i costi operativi

La quota di ammortamento può essere determinata secondo diverse modalità: Quote costanti: costo storico del bene, al netto dell’eventuale valore di recupero realizzabile alla fine della vita utile, viene suddiviso in modo uniforme tra tutti gli esercizi per cui ne è previsto l’utilizzo Ammortamento accelerato: in cui si adottano quote di ammortamento decrescenti (impianti che perdono più rapidamente valore nelle fasi iniziali della loro vita economica); Ammortamento anticipato: consiste nella possibilità di raddoppiare l’entità dell’ammortamento nei primi tre anni della vita del bene (il periodo di ammortamento si quindi riduce di tre anni). criteri “fiscali”, per semplicità gestionale, spesso utilizzati anche a fini civilistici

; Ammortamento anticipato: consiste nella possibilità di raddoppiare l’entità dell’ammortamento nei primi tre anni della vita del bene (il periodo di ammortamento si quindi riduce di tre anni). criteri fiscali , per semplicità gestionale, spesso utilizzati anche a fini civilistici.")

54

CE per natura: i ricavi e i costi operativi

Costo per il personale, per stipendi, oneri sociali e trattamento di fine rapporto; la voce include: Salari e stipendi Oneri Sociali Quota di competenza per Trattamento di fine rapporto

55

CE per natura: proventi e oneri finanziari

L’aggregato proventi e oneri finanziari include: Utili (dividendi) da società controllate, collegate e joint venture; Proventi finanziari da attività di investimento (interessi attivi su prestiti, obbligazioni, dividendi da azioni) Oneri e perdite finanziarie: oneri relativi ad indebitamento perdite durature di valore delle attività finanziarie (impairment test) NO schema 13.3 pag.432 Nota bene pagina 433 in fondo su utile d’esercizio da attività in funzionamento e reddito imponibile

da società controllate, collegate e joint venture; Proventi finanziari da attività di investimento (interessi attivi su prestiti, obbligazioni, dividendi da azioni) Oneri e perdite finanziarie: oneri relativi ad indebitamento. perdite durature di valore delle attività finanziarie (impairment test) NO schema 13.3 pag.432. Nota bene pagina 433 in fondo su utile d’esercizio da attività in funzionamento e reddito imponibile.")

56

CE per natura: ricavi e perdite da attività destinate a cessare

I principi contabili IAS/IFRS prevedono l’iscrizione separata dei flussi economici derivanti da attività destinate a cessare (gestione “straordinaria”). La voce comprende: Ricavi e costi originatesi nel corso dell’esercizio da queste attività: Plusvalenze o minusvalenze derivanti dalla cessione delle attività; ossia la differenza tra il valore di vendita e il valore delle attività valutate al fair value al momento della cessione. Cessione di parte d’azienda dedicata alla produzione di un certo prodotto (vedi esempio a pag. 434, schema 13.4, opzionale): In una parte dedicata si ritrova l’utile dell’attività operativa (ricavi e costi operativi dell’anno) e la plusvalenza/minusvalenza di cessione NO pagine su utile per azione

. La voce comprende: Ricavi e costi originatesi nel corso dell’esercizio da queste attività: Plusvalenze o minusvalenze derivanti dalla cessione delle attività; ossia la differenza tra il valore di vendita e il valore delle attività valutate al fair value al momento della cessione. Cessione di parte d’azienda dedicata alla produzione di un certo prodotto (vedi esempio a pag. 434, schema 13.4, opzionale): In una parte dedicata si ritrova l’utile dell’attività operativa (ricavi e costi operativi dell’anno) e la plusvalenza/minusvalenza di cessione. NO pagine su utile per azione.")

57

CE per destinazione: ricavi e costo del venduto

Alla voce Ricavi (non più valore della produzione) viene contrapposto il costo del venduto, che rappresenta l’insieme delle risorse direttamente utilizzate nella realizzazione dei prodotti venduti o nei servizi erogati Il Costo del venduto, a differenza dei costi della produzione non include le risorse dedicate alle attività di supporto (ad esempio spese amministrative e spese di distribuzione: costi di “periodo” non inclusi nella valorizzazione rimanenze) e comprende i costi sostenuti per i beni venduti

viene contrapposto il costo del venduto, che rappresenta l’insieme delle risorse direttamente utilizzate nella realizzazione dei prodotti venduti o nei servizi erogati. Il Costo del venduto, a differenza dei costi della produzione non include le risorse dedicate alle attività di supporto (ad esempio spese amministrative e spese di distribuzione: costi di periodo non inclusi nella valorizzazione rimanenze) e comprende i costi sostenuti per i beni venduti.")

58

CE per destinazione Ricavi

Costo del venduto (acquisti mp; lavoro, amm., servizi, RI –RF mp, prodotti finiti, semilavorati, ecc Margine lordo industriale Costi di periodo (costi di distribuzione, amministrativi) Margine operativo netto (utile operativo) + Proventi finanziari Oneri e perdite finanziarie Utile lordo da attività in funzionamento Imposte Utile netto da attività in funzionamento Ricavi e costi da attività destinate a cessare Utile netto dell’esercizio

Margine operativo netto (utile operativo) + Proventi finanziari. Oneri e perdite finanziarie. Utile lordo da attività in funzionamento. Imposte. Utile netto da attività in funzionamento. Ricavi e costi da attività destinate a cessare. Utile netto dell’esercizio.")

59

Confronto schema per natura e per destinazione

Negli schemi si distinguono diverse gestioni: Operativa (caratteristica + patrimoniale); Finanziaria; Fiscale; gestione delle Attività destinate a cessare (“straordinaria”) Confronto schemi per natura e per destinazione (es. Pag.437 e 438: attenzione errore nello schema 13.5): Nel 2005, l’azienda y ha venduto prodotti per un valore pari a euro Costi sostenuti: Consumi mp.: 15000 Costi personale addetto alla produzione: 7500 Costi personale amministrativo: 5000 Ammortamento impianti: 6000 Ammortamento uff. vendite: 2000 Variazione scorte PF (RF-RI): (4500)

; Finanziaria; Fiscale; gestione delle Attività destinate a cessare ( straordinaria ) Confronto schemi per natura e per destinazione (es. Pag.437 e 438: attenzione errore nello schema 13.5): Nel 2005, l’azienda y ha venduto prodotti per un valore pari a euro. Costi sostenuti: Consumi mp.: Costi personale addetto alla produzione: Costi personale amministrativo: Ammortamento impianti: Ammortamento uff. vendite: Variazione scorte PF (RF-RI): (4500)")

60

Schema per natura Valore della produzione: 70.500

Ricavi RF-RI (4.500) riduce il valore della produzione! Costi della produzione: Mp Personale ( ) Ammortamenti ( ) Margine operativo netto:

riduce il valore della produzione! Costi della produzione: Mp Personale ( ) Ammortamenti ( ) Margine operativo netto:")

61

Schema per destinazione

Ricavi: Costo del venduto: Mp Personale di produzione 7.500 Ammortamenti impianti 6.000 RI-RF è un costo aggiuntivo! Margine lordo industriale: Costi di periodo: Personale amministrativo 5.000 Ammortamenti uff. vendite 2.000 Margine operativo netto

62

Il rendiconto finanziario

Ha l’obiettivo di evidenziare la capacità dell’impresa, in un determinato orizzonte temporale, di generare flussi di denaro, utilizzabili per finanziare la propria attività o per rimborsare i propri finanziatori I flussi finanziari sono suddivisi in base alla tipologia di attività: Attività corrente (operativa, reddituale): incassi dalla vendita di prodotti e servizi, affitti attivi incassati, pagamenti a fornitori di merci e servizi, pagamenti per stipendi, oneri (interessi passivi) e proventi finanziari (interessi attivi) Attività di investimento, ossia l’acquisizione e dismissione di attività non correnti: pagamenti per acquisti di immobili, impianti, macchinari, beni immateriali; entrate dalla vendita dei suddetti beni; entrate e pagamenti per acquisizione/cessione di partecipazioni Attività di finanziamento, la quale riassume i flussi in entrata e in uscita che modificano la struttura patrimoniale e di debito dell’impresa: incassi derivanti dall’emissione di azioni (aumenti di capitale); i pagamenti agli azionisti per dividendi; gli incassi derivanti dall’emissione di obbligazioni, prestiti, mutui e uscite per i rimborsi delle suddette voci

: incassi dalla vendita di prodotti e servizi, affitti attivi incassati, pagamenti a fornitori di merci e servizi, pagamenti per stipendi, oneri (interessi passivi) e proventi finanziari (interessi attivi) Attività di investimento, ossia l’acquisizione e dismissione di attività non correnti: pagamenti per acquisti di immobili, impianti, macchinari, beni immateriali; entrate dalla vendita dei suddetti beni; entrate e pagamenti per acquisizione/cessione di partecipazioni. Attività di finanziamento, la quale riassume i flussi in entrata e in uscita che modificano la struttura patrimoniale e di debito dell’impresa: incassi derivanti dall’emissione di azioni (aumenti di capitale); i pagamenti agli azionisti per dividendi; gli incassi derivanti dall’emissione di obbligazioni, prestiti, mutui e uscite per i rimborsi delle suddette voci.")

63

Il rendiconto finanziario

Gli IAS prevedono due metodi alternativi per presentare il rendiconto finanziario: Il metodo diretto, che riporta direttamente entrate ed uscite di cassa dell’impresa Il metodo indiretto dove i flussi di cassa sono ricostruiti partendo dalle grandezze economiche di bilancio (utile netto o risultato operativo) Il metodo diretto è incoraggiato data la sua maggiore trasparenza, quello indiretto è però quello attualmente più diffuso

Il metodo diretto è incoraggiato data la sua maggiore trasparenza, quello indiretto è però quello attualmente più diffuso.")

64

Il rendiconto finanziario: schema metodo diretto

+ Entrate da clienti Uscite per fornitori Uscite relative al personale Altre uscite per spese operative Interessi pagati + Proventi finanziari incassati Tasse pagate Flusso di cassa netto della gestione operativa (corrente) ATTIVITA’ DI INVESTIMENTO Acquisizione di immobili Alienazione di immobili Flusso di cassa netto per attività di investimento ATTIVITA’ DI FINANZIAMENTO Dividendi pagati Acquisizione debiti Rimborsi debiti Aumenti di capitale Flusso di cassa netto per attività di finanziamento Incremento (diminuzione) di cassa o equivalenti Cassa o equivalenti di inizio d’anno Cassa o equivalenti di fine anno

ATTIVITA’ DI INVESTIMENTO. Acquisizione di immobili. + Alienazione di immobili. Flusso di cassa netto per attività di investimento. ATTIVITA’ DI FINANZIAMENTO. Dividendi pagati. + Acquisizione debiti. Rimborsi debiti. + Aumenti di capitale. Flusso di cassa netto per attività di finanziamento. Incremento (diminuzione) di cassa o equivalenti. Cassa o equivalenti di inizio d’anno. Cassa o equivalenti di fine anno.")

65

Il rendiconto finanziario: metodo indiretto

Margine operativo netto (utile operativo) + Ammortamenti, accantonamenti, svalutazioni, minusvalenze Ricavi non monetari (es. rivalutazioni, plusvalenze) Flusso di cassa operativo potenziale (margine operativo lordo; cash flow operativo) Aumento crediti verso clienti (da inizio a fine periodo) Aumento scorte (da inizio a fine periodo) Riduzione debiti verso fornitori e TFR + Riduzione crediti e scorte + Aumento debiti verso fornitori e TFR (da inizio a fine periodo) - Interessi pagati + Proventi finanziari incassati Tasse pagate Flusso di cassa netto della gestione operativa (corrente) ATTIVITA’ DI INVESTIMENTO Acquisizione di immobili Alienazione di immobili (ricavo di vendita, prezzo di realizzo) Flusso di cassa netto per attività di investimento ATTIVITA’ DI FINANZIAMENTO Dividendi pagati Acquisizione debiti Rimborsi debiti Aumenti di capitale Flusso di cassa netto per attività di finanziamento Incremento (diminuzione) di cassa o equivalenti Cassa o equivalenti di inizio d’anno Cassa o equivalenti di fine anno Valore della produzione -consumi -servizi -costi del lavoro Ricavi monetari - Costi monetari Si sottraggono gli aumenti di CCN Si aggiungono le diminuzioni di CCN

+ Ammortamenti, accantonamenti, svalutazioni, minusvalenze. Ricavi non monetari (es. rivalutazioni, plusvalenze) Flusso di cassa operativo potenziale (margine operativo lordo; cash flow operativo) - Aumento crediti verso clienti (da inizio a fine periodo) Aumento scorte (da inizio a fine periodo) Riduzione debiti verso fornitori e TFR. + Riduzione crediti e scorte. + Aumento debiti verso fornitori e TFR (da inizio a fine periodo) - Interessi pagati. + Proventi finanziari incassati. Tasse pagate. Flusso di cassa netto della gestione operativa (corrente) ATTIVITA’ DI INVESTIMENTO. Acquisizione di immobili. + Alienazione di immobili (ricavo di vendita, prezzo di realizzo) Flusso di cassa netto per attività di investimento. ATTIVITA’ DI FINANZIAMENTO. Dividendi pagati. + Acquisizione debiti. Rimborsi debiti. + Aumenti di capitale. Flusso di cassa netto per attività di finanziamento. Incremento (diminuzione) di cassa o equivalenti. Cassa o equivalenti di inizio d’anno. Cassa o equivalenti di fine anno. Valore della produzione. -consumi. -servizi. -costi del lavoro. Ricavi monetari. - Costi monetari. Si sottraggono gli aumenti di CCN. Si aggiungono le diminuzioni di CCN.")

66

Il rendiconto finanziario: schema metodo indiretto

Utile netto + Ammortamenti, accantonamenti, svalutazioni Ricavi non monetari (es. rivalutazioni, plusvalenze) Flusso di cassa potenziale (cash flow aziendale) Aumento crediti verso clienti (da inizio a fine periodo) Aumento scorte (da inizio a fine periodo) + Aumento debiti verso fornitori e TFR (da inizio a fine periodo) ecc. Flusso di cassa netto della gestione operativa (corrente) ATTIVITA’ DI INVESTIMENTO Acquisizione di immobili Alienazione di immobili Flusso di cassa netto per attività di investimento ATTIVITA’ DI FINANZIAMENTO Dividendi pagati Acquisizione debiti Rimborsi debiti Aumenti di capitale Flusso di cassa netto per attività di finanziamento Incremento (diminuzione) di cassa o equivalenti Cassa o equivalenti di inizio d’anno Cassa o equivalenti di fine anno Ricavi monetari - Costi monetari Si sottraggono gli aumenti di CCN Si aggiungono le diminuzioni di CCN

Flusso di cassa potenziale (cash flow aziendale) Aumento crediti verso clienti (da inizio a fine periodo) Aumento scorte (da inizio a fine periodo) + Aumento debiti verso fornitori e TFR (da inizio a fine periodo) ecc. Flusso di cassa netto della gestione operativa (corrente) ATTIVITA’ DI INVESTIMENTO. Acquisizione di immobili. + Alienazione di immobili. Flusso di cassa netto per attività di investimento. ATTIVITA’ DI FINANZIAMENTO. Dividendi pagati. + Acquisizione debiti. Rimborsi debiti. + Aumenti di capitale. Flusso di cassa netto per attività di finanziamento. Incremento (diminuzione) di cassa o equivalenti. Cassa o equivalenti di inizio d’anno. Cassa o equivalenti di fine anno. Ricavi monetari. - Costi monetari. Si sottraggono gli aumenti di CCN. Si aggiungono le diminuzioni di CCN.")

67

Il rendiconto finanziario: metodo indiretto

Punto di partenza è il risultato operativo o margine operativo netto che va tradotto in termini finanziari evidenziando come alcuni costi di produzione NON comportino uscite di denaro (es. ammortamenti, svalutazioni, accantonamenti) e alcuni ricavi non comportino entrate di denaro (es. rivalutazioni). Tali componenti vanno rispettivamente sommati e sottratti per ottenere il flusso di cassa operativo potenziale Ricavi per 1000 euro con vendita a credito: Flusso potenziale: 1000 Flusso di cassa netto: 0 Vendite nulle, ma incasso crediti: Flusso potenziale: 0 Flusso di cassa netto: 1000

e alcuni ricavi non comportino entrate di denaro (es. rivalutazioni). Tali componenti vanno rispettivamente sommati e sottratti per ottenere il flusso di cassa operativo potenziale. Ricavi per 1000 euro con vendita a credito: Flusso potenziale: Flusso di cassa netto: 0. Vendite nulle, ma incasso crediti: Flusso potenziale: 0. Flusso di cassa netto:")

68

Il rendiconto finanziario: metodo indiretto

Una seconda correzione connessa alla gestione caratteristica è quella relativa alla variazione del Capitale circolante netto operativo CCN operativo: crediti commerciali + scorte – debiti commerciali – debiti per TFR Esso rappresenta le risorse investite nella gestione operativa al netto delle fonti che spontaneamente emergono dalla stessa gestione (quindi esclude le grandezze “finanziarie”, sia attive sia passive) Un aumento del CCN (aumento crediti, aumento scorte, riduzione debiti) assorbe cassa e porta alla necessità di reperire nuovi finanziamenti; una sua riduzione (diminuzione crediti, diminuzione scorte; aumento debiti) “libera” cassa Dal flusso di cassa potenziale si sottraggono quindi gli incrementi di capitale circolante netto (es. un aumento dei crediti assorbe cassa così come una riduzione dei debiti) e si sommano i decrementi (una diminuzione dei crediti libera cassa così come un aumento dei debiti)

Un aumento del CCN (aumento crediti, aumento scorte, riduzione debiti) assorbe cassa e porta alla necessità di reperire nuovi finanziamenti; una sua riduzione (diminuzione crediti, diminuzione scorte; aumento debiti) libera cassa. Dal flusso di cassa potenziale si sottraggono quindi gli incrementi di capitale circolante netto (es. un aumento dei crediti assorbe cassa così come una riduzione dei debiti) e si sommano i decrementi (una diminuzione dei crediti libera cassa così come un aumento dei debiti)")

69

Il rendiconto finanziario: metodo indiretto

Si distingue il capitale circolante netto operativo dal capitale circolante netto “finanziario” che include anche le poste finanziarie, attive e passive, se correnti (breve periodo); la posizione finanziaria netta è data dalla differenza fra debiti finanziari (a breve e a lungo termine) e le attività finanziarie a breve I flussi da attività di investimento e di finanziamento sono i flussi di cassa delle attività non legate al ciclo corrente Al flusso di cassa netto di periodo va aggiunto il saldo “cassa ed equivalenti” iniziale per determinare il saldo cassa finale No par 14.3 su variazioni di patrimonio netto Leggere pagine su documenti integrativi

; la posizione finanziaria netta è data dalla differenza fra debiti finanziari (a breve e a lungo termine) e le attività finanziarie a breve. I flussi da attività di investimento e di finanziamento sono i flussi di cassa delle attività non legate al ciclo corrente. Al flusso di cassa netto di periodo va aggiunto il saldo cassa ed equivalenti iniziale per determinare il saldo cassa finale. No par 14.3 su variazioni di patrimonio netto. Leggere pagine su documenti integrativi.")

Presentazioni simili