Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Gruppo di lavoro Operazioni doganali e intracomunitarie

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Ivrea, Pinerolo, Torino Gruppo di lavoro Operazioni doganali e intracomunitarie

2

I depositi I.V.A. ed i depositi doganali

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Ivrea, Pinerolo, Torino Gruppo di lavoro Operazioni doganali e intracomunitarie Martedì, 31 gennaio 2012 I depositi I.V.A. ed i depositi doganali II EDIZIONE

3

Rag. Maria Cristina Benetton Dott. Stefano Carpaneto

Seconda edizione Rag. Maria Cristina Benetton Dott. Stefano Carpaneto Dott. Giovanni Faroti Dott. Luisella Fontanella Dott. Andrea Lerda Dott. Roberto Ramazzotto Dott. Barbara Rossi

4

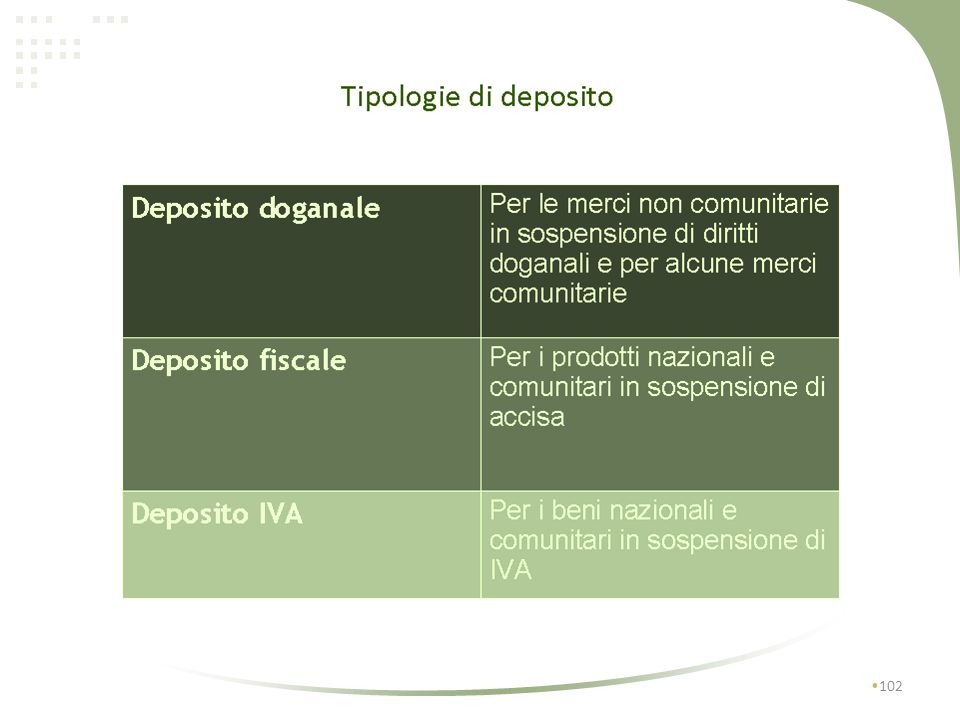

Piano di lavoro Fonti normative e prassi La nozione di deposito IVA

Tipologie di deposito Adempimenti dei gestori dei depositi IVA Operazioni non soggette al pagamento dell’IVA mediante utilizzo del deposito: condizioni oggettive per l’introduzione nel deposito IVA introduzione dei beni operazioni relative ai beni custoditi estrazione dei beni consignment stock Documenti e registrazioni Dichiarazione IVA I depositi doganali (cenni)

")

5

Fonti normative e prassi

Legge 18 febbraio 1997 n. 28, in recepimento della direttiva n.95/7/CE del 10 aprile 1995 Art. 50-bis del D.L. 331/1993 D.M. 20 ottobre 1997 n. 419 Art. 7 , comma 2, lett.cc ter del D.L. 13 maggio n. 70 Art. 2, comma 36 vicies quater del D.L. 13 agosto 2011 n. 138 Circolare Agenzia Dogane n.16/D del 28/04/2006 Circolari Agenzia delle dogane prot /RU del 07/09/2011 e /RU del 5/10/2011 Risoluzione Minfinanze n. 198/E del 21/12/2000 Risoluzione Agenzia Entrate n. 113/E del 22/05/2003 Risoluzione Agenzia Entrate n. 440/E del 12/11/2008

6

La nozione di deposito IVA

Luogo fisico destinato alla custodia di beni nazionali e comunitari non destinati alla vendita al minuto nei locali medesimi. I beni di origine extracomunitaria possono essere ivi introdotti, previa immissione in libera pratica nel territorio della CEE. Può essere qualunque locale, capannone, piazzale, ecc…, ove è possibile custodire i beni citati ed effettuare ulteriori operazioni, compravendite o lavorazioni, senza pagamento dell’ IVA. Finalità del deposito IVA è quella di differire l’assolvimento dell’imposta al momento dell’estrazione dei beni dallo stesso per l’immissione in consumo nello Stato. L’introduzione deve sempre avvenire materialmente, non essendo ammessa alcuna forma di deposito “virtuale”.

7

Tipologie di deposito Assumono la qualifica di depositi fiscali a fini IVA: i magazzini generali, i depositi franchi, e i punti franchi gestiti dalle imprese autorizzate; i depositi fiscali per i prodotti soggetti ad accisa; i depositi doganali; gli altri soggetti autorizzati alla custodia di beni nazionali e comunitari in conto terzi

8

Tipologie di deposito - Autorizzazione

NON è necessaria l’autorizzazione per: imprese esercenti i magazzini generali con autorizzazione doganale imprese esercenti depositi franchi imprese operanti nei punti franchi depositi fiscali per i prodotti soggetti ad accisa depositi doganali

9

Tipologie di deposito - Autorizzazione

E’ necessaria l’autorizzazione per: Società per azioni, in accomandita per azioni, a responsabilità limitata,cooperative con capitale o fondo di dotazione non inferiore a euro ,00 per: - gestire beni per conto di terzi - introdurre beni provenienti da qualsiasi destinazione Tutte le società ed enti di cui sopra, senza limitazione di capitale per: - custodia di beni inviati da operatore residente in altro Stato membro destinati ad essere ceduti al depositario

10

Adempimenti dei gestori

Registro di carico scarico Documentazione da conservare Funzione di rappresentante fiscale “leggero” Responsabilità solidale

11

Registro di carico scarico art. 50-bis co. 3 del DL 331/93 e dell’art

Registro di carico scarico art. 50-bis co. 3 del DL 331/93 e dell’art. 3 del DM 419/97 Deve essere istituito, anteriormente alla prima introduzione di beni nel deposito. Il registro dei depositi Iva non è più soggetto all’obbligo di vidimazione e bollatura a seguito della risoluzione Agenzia delle Entrate n. 47 /2002, che estende la soppressione dell’adempimento, già effettiva con l’entrata in vigore della legge “Primi interventi per il rilancio dell'economia” per quanto riguarda il libro giornale, gli inventari e i registri obbligatori relativi alle imposte dirette e all’Imposta sul valore aggiunto. Vanno indicate le operazioni relative all’introduzione e all’estrazione dei beni.

12

Registro di carico scarico art. 50-bis co. 3 del DL 331/93 e dell’art

Registro di carico scarico art. 50-bis co. 3 del DL 331/93 e dell’art. 3 del DM 419/97 Dati da riportare nel registro il numero e la specie dei colli; la natura, la qualità e la quantità dei beni; il corrispettivo o, in mancanza,il valore normale dei beni stessi; il luogo di provenienza e di destinazione dei beni di volta in volta introdotti e di quelli usciti; il soggetto per conto del quale l’introduzione o l’estrazione dei beni è effettuata;

13

Documentazione da conservare

I gestori dei depositi IVA devono conservare copia dei documenti relativi: • all’introduzione e all’estrazione dei beni dai depositi; • agli scambi eventualmente effettuati durante la giacenza. DOCUMENTI il documento doganale di immissione in libera pratica, anche in copia, nel caso di operatore extracomunitario; la fattura o l’autofattura, rispettivamente nel caso di operatori italiani o comunitari identificati in altro Stato membro, ovvero di soggetti passivi in Italia; la distinta riepilogativa dei passaggi dei titoli di credito, nell’ipotesi di beni compresi nella Tabella A-bis del DL 331/93.

14

Funzione di rappresentante fiscale leggero

Nell’ipotesi in cui gli obblighi formali e procedurali facciano capo a soggetti passivi IVA identificati in altri Stati membri, privi di stabile organizzazione e di rappresentante fiscale nel territorio dello Stato italiano, la funzione di rappresentante fiscale, nella specie di rappresentante “leggero” ex art. 44 co. 3 del DL 331/93, viene assunta automaticamente dal gestore del deposito. Quest’ultimo sarà, pertanto, tenuto ad assolvere gli obblighi relativi alle operazioni intracomunitarie aventi ad oggetto i beni custoditi nei depositi.

15

Funzione di rappresentante fiscale leggero

Attribuzione di un numero di partita IVA unico In base al settimo comma dell’art. 50-bis del DL 331/93, i gestori dei depositi IVA, quando assumono la veste di rappresentanti fiscali “leggeri” di soggetti non residenti che non si siano identificati direttamente ai sensi dell’art. 35-ter del DPR 633/73, e non abbiano provveduto a nominare un rappresentante fiscale, possono richiedere l’attribuzione di un numero di partita IVA unico per tutti i soggetti passivi d’imposta non residenti da essi rappresentati.

16

Responsabilità solidale

Ai sensi dell'art. 50-bis co. 8 del DL 331/93, i gestori dei depositi IVA sono responsabili in solido con i soggetti passivi d’imposta che estraggono i beni nel caso di mancata o irregolare applicazione dell’imposta relativa ai beni estratti, a meno che il depositario sia in grado di dimostrare il corretto adempimento degli obblighi formali e procedurali posti a suo carico.

17

Operazioni non soggette al pagamento dell’ I. V. A

Operazioni non soggette al pagamento dell’ I.V.A. mediante utilizzo del deposito Non danno luogo all’applicazione dell’ I.V.A. tutta una serie di operazioni eseguite mediante: l’introduzione la giacenza delle merci nel deposito e le operazioni di perfezionamento e manipolazione usuale l’estrazione (non la successiva commercializzazione) il trasferimento tra depositi

il trasferimento tra depositi.")

18

Introduzione dei beni – condizioni oggettive

Per essere inseriti in un deposito IVA, i beni: se provenienti da Paesi terzi devono essere stati immessi in libera pratica nella UE fatto che attribuisce loro la posizione doganale di beni comunitari; se comunitari devono provenire da uno Stato membro; se nazionali, devono essere ceduti ad un operatore comunitario.

19

Introduzione dei beni Operazioni di immissione in libera pratica di beni non comunitari destinati ad essere introdotti in un deposito IVA Acquisti intracomunitari eseguiti mediante introduzione nel deposito IVA Cessioni intracomunitarie eseguite mediante introduzione nel deposito IVA, senza invio Cessioni di beni particolari di cui alla Tab. A-bis allegata al D.L. 331/1993, eseguite mediante introduzione nel deposito IVA ed effettuate nei confronti di cessionari extracomunitari o nazionali

20

Operazioni di immissione in libera pratica di beni non comunitari Importazioni

senza deposito IVA I Si IVA-Si dazi pagamento in dogana

21

Operazioni di immissione in libera pratica di beni non comunitari destinati ad essere introdotti in un deposito IVA – Importazioni con deposito IVA DEPOSITO IVA No IVA Si dazi I GARANZIA No IVA Si dazi black list

22

Rappr. fisc. o identif. diretta

Operazioni di immissione in libera pratica di beni non comunitari destinati ad essere introdotti in un deposito IVA – Importazioni da parte di soggetto non residente con deposito IVA GARANZIA DEPOSITO IVA F No IVA Si dazi Rappr. fisc. o identif. diretta

23

Operazioni di immissione in libera pratica di beni non comunitari destinati ad essere introdotti in un deposito IVA – Importazioni procedure e documentazione I beni sono sdoganati con bolletta IM-Z sulla quale viene indicato che sono destinati ad essere introdotti in un deposito IVA ai sensi dell’art. 50 – bis, co.4, lett. b) del D.L. 331/93. Il soggetto che immette i beni è obbligato a prestare idonea garanzia commisurata all’imposta non riscossa in Dogana, salvo specifico esonero. (1) Ai sensi dell’art. 50 bis, comma 4, lett. b, D.L. 331/1993, gli operatori che possono beneficiare dell’esonero dalla prestazione della garanzia sono: a) soggetti titolari di certificazione attestante lo status di «Operatore Economico Autorizzato> (AEO) (ex art. 14 bis del regolamento (CEE) n della Commissione del 02/07/1993); obbligo introdotto dal D.L. 13/05/2011 n.70

del D.L. 331/93. Il soggetto che immette i beni è obbligato a prestare idonea garanzia commisurata all’imposta non riscossa in Dogana, salvo specifico esonero. (1) Ai sensi dell’art. 50 bis, comma 4, lett. b, D.L. 331/1993, gli operatori che possono beneficiare dell’esonero dalla prestazione della garanzia sono: a) soggetti titolari di certificazione attestante lo status di «Operatore Economico Autorizzato> (AEO) (ex art. 14 bis del regolamento (CEE) n della Commissione del 02/07/1993); obbligo introdotto dal D.L. 13/05/2011 n.70.")

24

del procedimento per la concessione dell’esonero ex art. 90 del TULD

b) soggetti titolari dell’esonero dal prestare garanzia di cui all’art. 90 del D.P.R.n. 43/1973 (TULD). SEMPLIFICAZIONE del procedimento per la concessione dell’esonero ex art. 90 del TULD (cfr. risoluzione della VI Commissione permanente della Camera dei Deputati n del 20/10/11 e nota dell’Agenzia delle Dogane n /RU del 4/11/11) VERIFICA DI SOLVIBILITA’ AZIENDALE gli Uffici delle Dogane verificheranno la SOLVIBILITA’ AZIENDALE di un soggetto attraverso l’esame di: CERTIFICATO STORICO RILASCIATO DALLA CCIAA; CERTIFICATO DI ASSENZA DI CARICHI PENDENTI; DICHIARAZIONE DELL’AMMONTARE DELLE OPERAZIONI DI IMPORTAZIONE DI MERCI EFFETTUATE (senza che siano state rilevate dall’autorità doganale irregolarità sanzionabili) NEL CORSO DELL’ULTIMO ANNO (i.e. ultimi 12 mesi dalla data dell’istanza). VALIDITA’ DELL’ESONERO 1 ANNO + RINNOVO (su istanza di parte) LIMITE ESONERO AMMONTARE IVA SULLE IMPORTAZIONI EFFETTUATE NELL’ ANNO PRECEDENTE DAL SOGGETTO MEDESIMO. Superato tale ammontare nel corso dell’anno, il soggetto è tenuto a prestare garanzia.

soggetti titolari dell’esonero dal prestare garanzia di cui all’art. 90 del D.P.R.n. 43/1973 (TULD). SEMPLIFICAZIONE. del procedimento per la concessione dell’esonero ex art. 90 del TULD. (cfr. risoluzione della VI Commissione permanente della Camera dei Deputati n del 20/10/11 e nota dell’Agenzia delle Dogane n /RU del 4/11/11) VERIFICA DI. SOLVIBILITA’ AZIENDALE. gli Uffici delle Dogane verificheranno la SOLVIBILITA’ AZIENDALE di un soggetto attraverso l’esame di: CERTIFICATO STORICO RILASCIATO DALLA CCIAA; CERTIFICATO DI ASSENZA DI CARICHI PENDENTI; DICHIARAZIONE DELL’AMMONTARE DELLE OPERAZIONI DI IMPORTAZIONE DI MERCI EFFETTUATE (senza che siano state rilevate dall’autorità doganale irregolarità sanzionabili) NEL CORSO DELL’ULTIMO ANNO (i.e. ultimi 12 mesi dalla data dell’istanza). VALIDITA’ DELL’ESONERO. 1 ANNO + RINNOVO (su istanza di parte) LIMITE ESONERO. AMMONTARE IVA SULLE IMPORTAZIONI EFFETTUATE NELL’ ANNO PRECEDENTE DAL SOGGETTO MEDESIMO. Superato tale ammontare nel corso dell’anno, il soggetto è tenuto a prestare garanzia.")

25

La garanzia sarà successivamente svincolata, interamente o parzialmente, a conclusione degli adempimenti connessi all’estrazione totale o parziale della merce dal deposito.(2) (2) nuovi adempimenti previsti dal D.L. citato

nuovi adempimenti previsti dal D.L. citato.")

26

Garanzia - esempio

27

Il gestore del deposito prende in carico la merce sull’apposito registro e appone sulla copia della bolletta l’attestato della presa in carico ed il numero attribuito, rimettendone copia alla Dogana di sdoganamento. Conserva inoltre copia del documento. L’importatore annota sul registro IVA degli acquisti la bolletta doganale indicando l’imponibile e il titolo di non assoggettamento (art. 50- bis, co.4 del D.L. 331/93)

")

28

Acquisti intracomunitari

senza deposito IVA ISCRIZIONE VIES I Si IVA doppia registrazione

29

Acquisti intracomunitari eseguiti mediante introduzione nel deposito IVA

con deposito IVA NO GARANZIA ISCRIZIONE VIES DEPOSITO IVA I No IVA No IVA art.50 bis / 331 No IVA art.50 bis / 331 I1 I2

30

Il soggetto residente che immette i beni deve:

Acquisti intracomunitari eseguiti mediante introduzione nel deposito IVA procedure e documentazione Il soggetto residente che immette i beni deve: integrare la fattura comunitaria ricevuta indicando in luogo dell’imposta la causa di non assoggettabilità ex art. 50 bis, co.4, lett.a)del D.L. 331/93 presentare il modello INTRA 2 bis sia agli effetti fiscali che statistici consegnare copia della fattura integrata al depositario, che provvederà alla sua annotazione sul registro di carico delle merci non è richiesta la prestazione di garanzia

del D.L. 331/93. presentare il modello INTRA 2 bis sia agli effetti fiscali che statistici. consegnare copia della fattura integrata al depositario, che provvederà alla sua annotazione sul registro di carico delle merci. non è richiesta la prestazione di garanzia.")

31

Cessioni intracomunitarie eseguite senza invio

senza deposito IVA I Si IVA F Non è operazione intracomunitaria Per recuperare l’IVA è necessaria la preventiva nomina di un rappresentante fiscale o l’identificazione diretta o il rimborso ex art.38 ter

32

Esempio fatturazione senza deposito IVA

Soc. “A” Srl Via Roma, 1 10100 Torino C.F. e P. IVA…. Soc. “C” S.a. Francia Tva: FR…… Torino,lì Fattura n….. del….. Merce presso Ns. sede € 2.000,00 IVA 21% € ,00 Totale € 2.420,00

33

Cessioni intracomunitarie eseguite mediante introduzione nel deposito IVA, senza invio

NO GARANZIA con deposito IVA I DEPOSITO IVA No IVA No IVA art 50 bis F No IVA No IVA I1 No IVA NON è necessaria la preventiva nomina di un rappresentante fiscale o l’identificazione diretta

34

Cessioni intracomunitarie eseguite mediante introduzione nel deposito IVA, senza invio

trattasi di una cessione “intra” atipica in quanto i beni oggetto di cessione non fuoriescono dal territorio fiscale italiano è un operazione non soggetta ad IVA in Italia il cessionario intracomunitario non ha obbligo di identificazione diretta o di nomina di un rappresentante fiscale non richiede la compilazione del modello “Intra 1bis”

35

Cessioni intracomunitarie eseguite mediante introduzione nel deposito IVA, senza invio

Fatturazione: il cedente emette fattura con l’indicazione che trattasi di cessione non soggetta ad IVA” ex art. 50-bis, comma 4 lette c) del D.L. 331/93. Qualora la fattura venisse emessa nei confronti del rappresentante fiscale italiano del cessionario comunitario, la cessione diviene imponibile in Italia ( Ris. Ag.Entrate n. 66 del 15/05/2001) Dichiarazione IVA: tali operazioni sono indicate nel rigo VE32 ed i relativi importi non concorrono alla formazione del “plafond” ed alla acquisizione dello status di esportatore abituale del cedente (Circ. Ag.Dogane n.8 del 27/02/03)

del D.L. 331/93. Qualora la fattura venisse emessa nei confronti del rappresentante fiscale italiano del cessionario comunitario, la cessione diviene imponibile in Italia ( Ris. Ag.Entrate n. 66 del 15/05/2001) Dichiarazione IVA: tali operazioni sono indicate nel rigo VE32 ed i relativi importi non concorrono alla formazione del plafond ed alla acquisizione dello status di esportatore abituale del cedente (Circ. Ag.Dogane n.8 del 27/02/03)")

36

Esempio fatturazione con deposito IVA

Soc. “A” Srl Via Roma, 1 10100 Torino C.F. e P. IVA…. Soc. “C” S.a. Francia Tva: FR…… Torino,lì Fattura n….. del….. Merce giacente in deposito IVA “xy” € 2.000,00 Non soggetto ad IVA ai sensi dell’art bis, co. 4, lett. c) D.L. 331/93 N.B (identificare il deposito)

D.L. 331/93. N.B (identificare il deposito)")

37

Cessioni locali effettuate da soggetti non residenti nei confronti di soggetti nazionali

D.Lgs. n. 18 dell’ 11/02/2010 che ha implementato l’art. 194 delle Direttiva UE 2006/112/CE Art. 17, comma 2, D.P.R. n.633/72 che ha introdotto l’obbligo del reverse charge Soggetti non residenti ancorché registrati a fini IVA in Italia: non possono più applicare l’IVA sulle cessioni effettuate nei confronti di soggetti passivi stabiliti in Italia; conseguentemente, nell’ipotesi di acquisti nazionali o importazioni si trovano in forte posizione creditoria

38

cessione in reverse charge

Cessioni locali effettuate da soggetti non residenti nei confronti di soggetti nazionali senza deposito IVA posizione creditoria per IVA pagata in dogana USA Si IVA-Si dazi pagamento in dogana cessione in reverse charge I

39

Cessioni locali effettuate da soggetti non residenti nei confronti di soggetti nazionali

con deposito IVA DEPOSITO IVA NO posizione creditoria fattura art.50 bis / 331 USA I No IVA Si dazi Rappr. fisc. o identif. diretta

40

Cessioni di beni di cui alla Tab A-bis effettuate mediante introduzione nel deposito IVA

Trattasi di particolari beni ,metalli non ferrosi,lane, beni alimentari, prodotti chimici, che sono solitamente ceduti “a catena” a molti operatori prima di essere realmente commercializzati. L’applicazione del regime di non assoggettabilità delle relative cessioni si fonda sulla considerazione che gli stessi, generalmente trattati nelle borse merci, sono oggetto di plurime transazioni n tempi stretti, senza il loro trasferimento fisico in quanto realizzate mediante titoli. Con la loro introduzione nel deposito IVA , gli operatori non devono più assoggettare ad IVA ogni singola transazione in quanto la sua applicazione è rimandata al momento dell’estrazione dei beni dal deposito

41

Cessioni di beni di cui alla Tab A-bis effettuate mediante introduzione nel deposito IVA

Le cessioni devono essere effettuate nei confronti di: cessionari extracomunitari, non identificati a fini IVA all’interno della UE cessionari identificati a fini IVA in Italia Fatturazione: il cedente emette fattura con l’indicazione che trattasi di cessione non soggetta ad IVA” ex art. 50-bis, comma 4 lettera d) del D.L. 331/93. Dichiarazione IVA: tali operazioni sono indicate nel rigo VE32 ed i relativi importi non concorrono alla formazione del “plafond” ed alla acquisizione dello status di esportatore abituale del cedente (Circ. Ag.Dogane n.8 del 27/02/03). In caso di cessione a soggetto identificato a fini IVA in Italia, l’acquisto deve essere indicato al rigo VF14

del D.L. 331/93. Dichiarazione IVA: tali operazioni sono indicate nel rigo VE32 ed i relativi importi non concorrono alla formazione del plafond ed alla acquisizione dello status di esportatore abituale del cedente (Circ. Ag.Dogane n.8 del 27/02/03). In caso di cessione a soggetto identificato a fini IVA in Italia, l’acquisto deve essere indicato al rigo VF14.")

42

Operazioni relative a beni custoditi

Cessioni di beni custoditi nel deposito IVA (senza estrazione) a nulla rilevando il Paese di identificazione del cedente e del cessionario Prestazioni di servizi relative ai beni in deposito, incluse le operazioni di perfezionamento e di manipolazione usuale effettuate nel deposito o in locali limitrofi

a nulla rilevando il Paese di identificazione del cedente e del cessionario. Prestazioni di servizi relative ai beni in deposito, incluse le operazioni di perfezionamento e di manipolazione usuale effettuate nel deposito o in locali limitrofi.")

43

I I1 Cessione di beni senza deposito IVA ISCRIZIONE VIES Si IVA

doppia registrazione Si IVA Si IVA-Si dazi pagamento in dogana I1

44

Cessione di beni custoditi nel deposito IVA cedente e cessionario nazionali

NO GARANZIA ISCRIZIONE VIES con deposito IVA No IVA GARANZIA DEPOSITO IVA I I1 No IVA Si dazi fattura art.50 bis / 331

45

Cessione di beni custoditi nel deposito IVA cedente comunitario o extra e cessionario nazionale

con deposito IVA NO GARANZIA DEPOSITO IVA D autofattura art 17 NO IVA ex art.50 bis / 331 I No IVA NON è necessaria la preventiva nomina di un rappresentante fiscale o l’identificazione diretta

46

Cessione di beni custoditi nel deposito IVA cedente e cessionario non residenti

con deposito IVA NO GARANZIA DEPOSITO IVA D CH No IVA nessun adempimento NON è necessaria la preventiva nomina di un rappresentante fiscale o l’identificazione diretta

47

Cessione di beni custoditi nel deposito IVA

Le cessioni di beni custoditi in regime di deposito : nel caso di cedente e cessionario nazionali, sono fatturate senza addebito di IVA, evidenziando che trattasi di operazione ex art. 50 bis, comma 4, lett . e) ; nel caso di cedente comunitario o extracomunitario e cessionario nazionale, sono autofatturate da quest’ultimo ai sensi dell’art. 17, c.2, senza addebito d’imposta ex art. 50 bis, comma 4, lett. e) nel caso di cedente e cessionario non residenti non necessita alcun adempimento, ma la documentazione deve essere consegnata al titolare del deposito per l’aggiornamento della titolarità dei beni Solo al momento dell’estrazione sarà emesso un documento con rilevanza IVA

; nel caso di cedente comunitario o extracomunitario e cessionario nazionale, sono autofatturate da quest’ultimo ai sensi dell’art. 17, c.2, senza addebito d’imposta ex art. 50 bis, comma 4, lett. e) nel caso di cedente e cessionario non residenti non necessita alcun adempimento, ma la documentazione deve essere consegnata al titolare del deposito per l’aggiornamento della titolarità dei beni. Solo al momento dell’estrazione sarà emesso un documento con rilevanza IVA.")

48

Importazione da un Paese non appartenente alla U.E.

Esempio Importazione da un Paese non appartenente alla U.E. Importazione di beni valore Euro 2.000, dazi doganali pari al 10%, aliquota IVA 21%, valore cessione Euro X OPERAZIONE SENZA DEPOSITO IVA arrivo beni in dogana ed immissione in libera pratica: pagamento dei dazi doganali ( x 10%) Euro 200; pagamento IVA in dogana (2.200 x 21%) Euro 462. 2) cessione beni a soggetto passivo nazionale: emissione fattura attiva imponibile Euro IVA 21% pari a Euro 630.

Euro 200; pagamento IVA in dogana (2.200 x 21%) Euro ) cessione beni a soggetto passivo nazionale: emissione fattura attiva imponibile Euro IVA 21% pari a Euro 630.")

49

Importazione da un Paese non appartenente alla U.E.

Esempio Importazione da un Paese non appartenente alla U.E. OPERAZIONE CON DEPOSITO IVA arrivo beni in dogana ed immissione in libera pratica: pagamento dei dazi doganali Euro 200. introduzione dei beni nel deposito IVA: nulla è dovuto CASO A 3) estrazione dei beni da parte del soggetto che li ha introdotti: emissione autofattura ex art. 17 c. 2 DPR 633/1972 imponibile Euro 2.000, IVA 21% pari a Euro 462. 4) cessione beni (estratti) a soggetto passivo nazionale: emissione fattura attiva imponibile Euro IVA 21% pari a Euro 630.

estrazione dei beni da parte del soggetto che li ha introdotti: emissione autofattura ex art. 17 c. 2 DPR 633/1972 imponibile Euro 2.000, IVA 21% pari a Euro ) cessione beni (estratti) a soggetto passivo nazionale: emissione fattura attiva. imponibile Euro IVA 21% pari a Euro 630.")

50

Importazione da un Paese non appartenente alla U.E.

Esempio Importazione da un Paese non appartenente alla U.E. OPERAZIONE CON DEPOSITO IVA arrivo beni in dogana ed immissione in libera pratica: pagamento dei dazi doganali Euro 200. introduzione dei beni nel deposito IVA: nulla è dovuto CASO B 3) cessione beni all’interno del deposito IVA: Imponibile Euro Emissione fattura No IVA ex art. 50 bis DL 331/1993. 4) estrazione dei beni da parte del soggetto passivo nazionale che li ha acquistati all’interno del deposito IVA: integrazione della fattura di acquisto ricevuta ex art. 50 bis DL 331/1993 esponendo l’IVA 21% pari ad Euro 630.

cessione beni all’interno del deposito IVA: Imponibile Euro Emissione fattura No IVA ex art. 50 bis DL 331/ ) estrazione dei beni da parte del soggetto passivo nazionale che li ha acquistati all’interno del deposito IVA: integrazione della fattura di acquisto ricevuta ex art. 50 bis DL 331/1993 esponendo l’IVA 21% pari ad Euro 630.")

51

Prestazioni di servizi relative a beni in deposito rese a soggetto passivo stabilito in Italia

con deposito IVA GARANZIA DEPOSITO IVA I No IVA Si dazi 60 giorni No IVA art.50 bis / 331 I1

52

Prestazioni di servizi relative a beni in deposito rese a soggetto passivo UE o extraUE

con deposito IVA GARANZIA DEPOSITO IVA F No IVA Si dazi 60 giorni No IVA art.7 ter -633/72 E’ necessaria la preventiva nomina di un rappresentante fiscale o l’identificazione diretta o la stabile organizzazione I1

53

Prestazioni di servizi relative a beni in deposito

I beni,durante la giacenza nel deposito Iva, possono essere soggetti a prestazioni di servizi, comprese le operazioni di perfezionamento e le manipolazioni usuali, non soggette ad IVA ex art 50 bis del D.L. 331/93 o art 7 ter del DPR 633/72 ( se committente soggetto UE o extraUE) Le suddette prestazioni possono essere effettuate anche in locali limitrofi ai depositi, purché le stesse siano di durata non superiore ai 60 giorni. Per locali limitrofi si intendono i locali che pur non costituendo parte integrante del deposito sono a questi funzionalmente e logisticamente collegati da un rapporto di contiguità e comunque rientranti nel complesso aziendale del depositario, qualunque sia il titolo di detenzione, con esclusione di locali gestiti da soggetto diverso dal depositario.

Le suddette prestazioni possono essere effettuate anche in locali limitrofi ai depositi, purché le stesse siano di durata non superiore ai 60 giorni. Per locali limitrofi si intendono i locali che pur non costituendo parte integrante del deposito sono a questi funzionalmente e logisticamente collegati da un rapporto di contiguità e comunque rientranti nel complesso aziendale del depositario, qualunque sia il titolo di detenzione, con esclusione di locali gestiti da soggetto diverso dal depositario.")

54

Prestazioni di servizi relative a beni in deposito

Lavorazioni di merci, compreso il loro montaggio, l’assemblaggio, l’adattamento ad altre merci; Riparazione delle merci,comprese il loro riadattamento e la messa a punto; Trasformazione delle merci, aggiunta di accessori (*): Utilizzazione di alcune merci non reperibili nei prodotti ottenuti dal perfezionamento, ma che consentono o facilitano l’ottenimento di tali prodotti, anche se dette merci scompaiono in toto o meno nel corso della loro utilizzazione OPERAZIONI DI PERFEZIONAMENTO MANIPOLAZIONI USUALI Operazioni intese a garantire la conservazione della merce, a migliorarne la presentazione o la qualità commerciale o a predisporne la distribuzione o la rivendita (*) vedi Risoluz. Ag.Entrate n.440/E del 12/11/2008

: Utilizzazione di alcune merci non reperibili nei prodotti ottenuti dal perfezionamento, ma che consentono o facilitano l’ottenimento di tali prodotti, anche se dette merci scompaiono in toto o meno nel corso della loro utilizzazione. OPERAZIONI. DI. PERFEZIONAMENTO. MANIPOLAZIONI. USUALI. Operazioni intese a garantire la conservazione della merce, a migliorarne la presentazione o la qualità commerciale o a predisporne la distribuzione o la rivendita. (*) vedi Risoluz. Ag.Entrate n.440/E del 12/11/2008.")

55

Prestazioni di servizi relative a beni in deposito

Le prestazioni di carico, scarico, facchinaggio effettuate nell’ambito del deposito sui beni custoditi; le prestazioni di confezionamento, raffinazione, pulitura refrigerazione dei beni custoditi; le prestazioni di campionatura, perizia, controllo, sui beni custoditi: le prestazioni del depositario nell’ambito del contratto di deposito; le provvigioni relative ad intermediazioni realizzate su cessioni di beni custoditi; le spese di trasporto relative al trasferimento dei beni da un deposito all’altro ALTRI SERVIZI

56

Estrazione dei beni X Estrazione = Cessione

estrazione per utilizzo o commercializzazione in Italia soggetta ad imposta estrazione con destinazione ad una cessione comunitaria o all’esportazione non soggetta ad imposta estrazione per trasferimento tra depositi IVA non soggetta ad imposta

57

Estrazione dei beni L’estrazione può essere disposta solo da soggetti identificati in Italia quali soggetti passivi IVA: operatori residenti operatori non residenti identificati direttamente stabile organizzazione di soggetto estero rappresentante fiscale di soggetto non residente L’estrazione non può essere disposta dal depositario che agisce in veste di “rappresentante fiscale leggero”.

58

Estrazione dei beni Prerequisiti per effettuare l’estrazione

per utilizzo o commercializzazione in Italia Prerequisiti per effettuare l’estrazione previsti dal D.L. 138/2011 ma non ancora operativi in attesa di provvedimento attuativo dell’Agenzia delle Entrate iscrizione da almeno un anno alla CCIAA dimostrazione di effettiva operatività attestazione della regolarità dei versamenti I.V.A. In attesa del provvedimento, l’estrazione può essere effettuata secondo le modalità attuali. Permangono forti dubbi sull’applicabilità pratica della norma nei confronti di soggetti non residenti

59

Estrazione dei beni per utilizzo o commercializzazione in Italia

da parte del soggetto che li ha immessi o li ha acquistati all’interno del deposito se non esiste fattura per documentare il precedente acquisto autofattura ex art 17,comma 2 del DPR 633/72

60

Estrazione dei beni per utilizzo o commercializzazione in Italia

se non esiste fattura DEPOSITO IVA GARANZIA I No IVA SI dazi estrazione Si IVA autofattura I1 I Si IVA

61

Estrazione dei beni per utilizzo o commercializzazione in Italia

se non esiste fattura DEPOSITO IVA GARANZIA I No IVA art.50 bis / 331 I1 No IVA Si dazi estrazione Si IVA autofattura I1

62

Estrazione dei beni per utilizzo o commercializzazione in Italia se non esiste fattura procedure e documentazione Colui che estrae i beni è tenuto ad emettere autofattura ai sensi dell’art. 17, co.2, del DPR 633/72: la stessa non deve contenere i dati identificativi del cedente estero, essendo sufficiente il riferimento agli estremi del documento doganale La base imponibile è costituita dal valore della merce al momento dell’introduzione nel deposito oppure, se i beni, durante la giacenza, sono stati oggetto di una o più cessioni o prestazioni, dal corrispettivo relativo all’ultima cessione, aumentato degli eventuali oneri dovuti alle prestazioni di servizi che le merci hanno subito, tranne nel caso in cui il soggetto passivo che le ha introdotte sia stabilito nella UE o extra UE. Il gestore del deposito annota lo scarico della merce sull’apposito registro e conserva copia dei documenti relativi all’estrazione

63

Autofattura per estrazione

valore merce = valore all’ introduzione Soc. “I” Srl Via Milano, Roma C.F. e P.IVA Roma, lì…. Autofattura n° …. ex art. 17, c.2 DPR 633/72 Merce estratta dal deposito doganale “xy” rif. documento doganale …. Valore della Merce € Iva dovuta 21% € 420 = Totale € 2.420

64

Autofattura per estrazione

valore merce > valore all’ introduzione Soc. “I” Srl Via Milano, Roma C.F. e P.IVA Roma, lì…. Autofattura n° …. ex art. 17, c.2 DPR 633/72 Merce estratta dal deposito doganale “xy” rif. documento doganale …. Valore della Merce € Servizi addizionali in regime di deposito Iva (*) € 100 = Base imponibile € Iva dovuta 21% € 441 = Totale € 2.541 (*) voce non presente nel caso in cui il soggetto che le ha introdotte sia soggetto passivo UE o extraUE

€ 100 = Base imponibile € Iva dovuta 21% € 441 = Totale € (*) voce non presente nel caso in cui il soggetto che le ha introdotte sia soggetto passivo UE o extraUE.")

65

Al fine della corretta tenuta delle scritture del depositario ed ottenere contemporaneamente lo svincolo della garanzia a suo tempo prestata, il soggetto che estrae dovrà presentare al depositario e all’Agenzia delle Dogane la seguente documentazione: copia dell’autofattura; dichiarazione sostitutiva di atto notorio, con allegata copia del documento di identità, attestante la conformità all’originale e l’effettiva registrazione nei libri contabili dell’autofattura. la documentazione dovrà essere presentata anche dal soggetto che , qualificato come AEO, non ha suo tempo presentato la garanzia in quanto esonerato dall’obbligo

66

la documentazione è inviata alla Dogana con consegna a mano, mediante PEC o con altra modalità preventivamente concordata con il competente ufficio . In futuro tale onere documentale sarà sostituito dall’integrazione delle banche dati tenute dalle Agenzie fiscali delle dogane e delle entrate con modalità da stabilirsi con apposito provvedimento. alla presentazione della suddetta documentazione, la Dogana procederà allo svincolo della garanzia prestata per la singola operazione ed in caso di garanzia globale al riaccredito dell’importo corrispondente all’IVA.

67

Autocertificazione - esempio

68

Estrazione dei beni per utilizzo o commercializzazione in Italia

se non esiste fattura PRESENTAZIONE DOCUMENTI E SVINCOLO GARANZIA DEPOSITO IVA GARANZIA I No IVA SI dazi estrazione Si IVA autofattura I1 I Si IVA

69

Estrazione dei beni per utilizzo o commercializzazione in Italia

se non esiste fattura PRESENTAZIONE DOCUMENTI DA PARTE DI I1 GARANZIA PRESTATA DA I DEPOSITO IVA I No IVA art.50 bis / 331 I1 No IVA Si dazi TRASMISSIONE DOCUMENTI DA I1 A I PER SVINCOLO GARANZIA estrazione Si IVA autofattura I1

70

Estrazione dei beni per utilizzo o commercializzazione in Italia

oggetto di precedente acquisto anche intra, non assoggettato ad IVA e di cui esiste fattura per documentare il precedente acquisto integrazione della fattura originaria

71

Estrazione dei beni per utilizzo o commercializzazione in Italia oggetto di precedente acquisto non assoggettato ad IVA ISCRIZIONE VIES DEPOSITO IVA NO GARANZIA I No IVA estrazione I Si IVA integrazione della fattura originaria

72

Estrazione dei beni per utilizzo o commercializzazione in Italia oggetto di precedente acquisto non assoggettato ad IVA procedure e documentazione Colui che estrae i beni, dopo aver registrato la fattura passiva ricevuta dal cedente intracomunitario senza indicazione dell’ IVA, è tenuto ad integrarla, con l’indicazione del valore dei servizi eventualmente resi nel deposito fino al momento dell’estrazione e dell’ ammontare dell’ IVA dovuta. La procedura di autofatturazione viene by-passata da quella di variazione della fattura originaria (ris. Ag. Entrate n. 113 del ). L’ IVA sulla fattura passiva integrata deve essere successivamente registrata sul registro delle fatture emesse entro 15 giorni dall’estrazione e con riferimento alla data dell’avvenuta estrazione, nonché sul registro degli acquisti entro il mese successivo a quello dell’estrazione.

. L’ IVA sulla fattura passiva integrata deve essere successivamente registrata sul registro delle fatture emesse entro 15 giorni dall’estrazione e con riferimento alla data dell’avvenuta estrazione, nonché sul registro degli acquisti entro il mese successivo a quello dell’estrazione.")

73

Estrazione dei beni oggetto di precedente acquisto non assoggettato ad IVA procedure e documentazione Roberto Ramazzotto GB IT £ 470,00 x 1,169 = € 549,51 Imponibile 549,51 IVA 21% 115,40 Totale ,91

74

per l’invio in ambito comunitario o extracomunitario

Estrazione dei beni per l’invio in ambito comunitario o extracomunitario per invio in ambito comunitario per invio in ambito extracomunitario fattura ex art. 41 del D.L. 331/1993 fattura ex art. 8,c1 del DPR 633/1972

75

Estrazione dei beni per l’invio in ambito comunitario o extracomunitario

senza deposito IVA No IVA art.41/331 I Si IVA-Si dazi pagamento in dogana ISCRIZIONE VIES No IVA art.8, c.1/633

76

PRESENTAZIONE DOCUMENTI E SVINCOLO GARANZIA

Estrazione dei beni per l’invio in ambito comunitario o extracomunitario black list con deposito IVA DEPOSITO IVA I No IVA art.8, c.1/633 No IVA art.41/331 GARANZIA ISCRIZIONE VIES estrazione No IVA art.8, c.1/633 PRESENTAZIONE DOCUMENTI E SVINCOLO GARANZIA No IVA Si dazi

77

Estrazione dei beni per l’invio in ambito comunitario o extracomunitario procedure e documentazione

Ai sensi dell’art bis, co. 4, lett. f) e g) del D.L. 331/93, l’estrazione dei beni dal deposito per l’invio all’estero è un operazione non soggetta ad IVA. Nel caso in cui i beni siano inviati in uno Paese membro, colui che estrae i beni deve emettere fattura senza applicazione dell’ IVA per effetto del combinato disposto degli artt. 41 e 50 – bis del D.L. 331/93, compilando il modello INTRA 1 - bis Nel caso in cui i beni siano inviati in uno Paese extracomunitario, colui che estrae i beni deve emettere fattura senza applicazione dell’ IVA per effetto del combinato disposto degli artt. 8 e del D.P.R. 633/72 e 50 – bis del D.L. 331/93. In tale caso l’estrazione deve avvenire sulla base della dichiarazione doganale

e g) del D.L. 331/93, l’estrazione dei beni dal deposito per l’invio all’estero è un operazione non soggetta ad IVA. Nel caso in cui i beni siano inviati in uno Paese membro, colui che estrae i beni deve emettere fattura senza applicazione dell’ IVA per effetto del combinato disposto degli artt. 41 e 50 – bis del D.L. 331/93, compilando il modello INTRA 1 - bis. Nel caso in cui i beni siano inviati in uno Paese extracomunitario, colui che estrae i beni deve emettere fattura senza applicazione dell’ IVA per effetto del combinato disposto degli artt. 8 e del D.P.R. 633/72 e 50 – bis del D.L. 331/93. In tale caso l’estrazione deve avvenire sulla base della dichiarazione doganale.")

78

Estrazione dei beni per l’invio in ambito comunitario o extracomunitario procedure e documentazione

Tali operazioni, al pari di quelle intracomunitarie citate assumono rilevanza ai fini della qualifica di “esportatore abituale” e in ordine alla formazione del plafond per l’acquisto di beni e servizi senza applicazione dell’ imposta Al fine della corretta tenuta delle scritture del depositario ed ottenere contemporaneamente lo svincolo della garanzia a suo tempo prestata, il soggetto che estrae dovrà presentare al depositario e all’Agenzia delle Dogane la seguente documentazione: copia della fattura di esportazione o cessione intracomunitaria integrata con gli estremi della registrazione nei libri contabili o corredata da copia dei registri IVA dichiarazione sostitutiva di atto notorio, con allegata copia del documento di identità, attestante la conformità all’originale e l’effettiva registrazione nei libri contabili dell’autofattura.

79

la documentazione dovrà essere presentata anche dal soggetto che , qualificato come AEO, non ha suo tempo presentato la garanzia in quanto esonerato dal tale obbligo. la documentazione è inviata alla Dogana con consegna a mano, mediante PEC o con altra modalità preventivamente concordata con il competente ufficio . In futuro tale onere documentale sarà sostituito dall’integrazione delle banche dati tenute dalle Agenzie fiscali delle dogane e delle entrate con modalità da stabilirsi con apposito provvedimento. alla presentazione della suddetta documentazione, la Dogana procederà allo svincolo della garanzia prestata per la singola operazione ed in caso di garanzia globale al riaccredito dell’importo corrispondente all’IVA.

80

Estrazione dei beni Trasferimento dei beni tra depositi IVA

Documento di trasporto ex DPR 472/96 ai sensi dell’art. 50 – bis, co.4, lett. i) il trasferimento tra depositi IVA non è soggetto ad imposta, poiché i beni continuano ad essere custoditi in un deposito IVA il trasferimento dei beni deve risultare da documento di trasporto , annotato nell’apposito registro sia dal gestore del deposito in uscita, che dal gestore del deposito in entrata

il trasferimento tra depositi IVA non è soggetto ad imposta, poiché i beni continuano ad essere custoditi in un deposito IVA. il trasferimento dei beni deve risultare da documento di trasporto , annotato nell’apposito registro sia dal gestore del deposito in uscita, che dal gestore del deposito in entrata.")

81

Consignment Stock Contratto atipico:

invio beni dal fornitore al cessionario; proprietà dei beni rimane del fornitore; custodia dei beni del cessionario (presso di sé o deposito gestito IVA per proprio conto); Ambito comunitario: Risoluzione 18 ottobre 1996, n. 235 Risoluzione 10 aprile 2000, n. 44

; Ambito comunitario: Risoluzione 18 ottobre 1996, n Risoluzione 10 aprile 2000, n. 44.")

82

Consignment Stock Fornitore UE/cliente italiano

Arrivo beni in Italia e introduzione nel deposito IVA non costituisce acquisto intracomunitario assimilato del fornitore UE; Prelievo beni dal deposito IVA da parte del cessionario passaggio proprietà (comunque entro 1 anno dall’invio); effettuazione dell’acquisto intracomunitario da parte del cessionario italiano ex art. 39, D.L. n. 331 del 1993

; effettuazione dell’acquisto intracomunitario da parte del cessionario italiano ex art. 39, D.L. n. 331 del")

83

Consignment Stock Adempimenti Arrivo beni in Italia:

annotazione nel registro di cui all’art. 50, c. 5, D.L. n. 331 del 1993; Prelievo beni da parte del cessionario scarico registro art. 50, c. 5, D.L. n. 331 del 1993 integrazione e registrazione fattura relativa all’acquisto intracomunitario ex art. 46 e 47, D.L. n. 331 del 1993; compilazione mod. Intra 2-bis, relativo agli acquisti intra UE (sezione fiscale e statistica, ove tenuto)

")

84

Consignment Stock Fornitore italiano/cliente UE

Arrivo beni in altro Paese UE: non costituisce cessione intracomunitaria assimilata da parte del fornitore ITA; Prelievo beni da parte del cessionario UE: passaggio proprietà (comunque entro 1 anno dall’invio); effettuazione della cessione intracomunitaria ex art. 41, D.L. n. 331 del 1993; compilazione Intra-1bis (fini fiscali e statistici) NB: ATTENZIONE! Va verificata la normativa IVA locale

; effettuazione della cessione intracomunitaria ex art. 41, D.L. n. 331 del 1993; compilazione Intra-1bis (fini fiscali e statistici) NB: ATTENZIONE! Va verificata la normativa IVA locale.")

85

Consignment Stock Adempimenti Arrivo beni in altro Paese UE:

annotazione nel registro di cui all’art. 50, c. 5, D.L. n. 331 del 1993; Prelievo beni da parte del cessionario UE scarico registro art. 50, c. 5, D.L. n. 331 del 1993 emissione fattura relativa alla cessione intra UE; compilazione mod. Intra 2-bis, relativo agli acquisti intra UE (sezione fiscale e statistica, ove tenuto)

")

86

Consignment Stock Semplificazione Austria - Lettonia Belgio - Olanda

Repubblica Ceca - Polonia Finlandia - Slovacchia Francia - Slovenia Irlanda - Ungheria Italia - Regno Unito Lussemburgo

87

Consignment Stock NO semplificazione Cipro - Malta Danimarca - Spagna

Estonia - Portogallo Germania - Svezia Grecia Lituania

88

Consignment Stock Fornitore italiano/cliente extra UE

Invio beni in Paese extra-UE: esportazione da un punto di vista doganale Prelievo beni da parte del cessionario extra-UE (entro 1 anno): effettuazione cessione all’esportazione; fatturazione cessione all’esportazione ex art. 8, 1° comma, lett. a), d.P.R. n. 633 del 1972. (Risoluzione Agenzia Entrate del 5 maggio 2005, n. 58/E)

: effettuazione cessione all’esportazione; fatturazione cessione all’esportazione ex art. 8, 1° comma, lett. a), d.P.R. n. 633 del (Risoluzione Agenzia Entrate del 5 maggio 2005, n. 58/E)")

89

Consignment Stock Fornitore extra UE/cliente italiano (con fornitore extra UE non identificato ai fini IVA in Italia e senza S.O.) Arrivo beni in Italia: importazione effettuata dal cliente italiano (che si può detrarre l’IVA in base alla bolletta doganale) Prelievo beni da parte del cliente italiano: effettuazione di acquisto territorialmente rilevante da non residente; emissione di autofattura. Applicazione dell’IVA con autofattura solo se corrispettivo corrisposto all’acquisto sia superiore a quello dichiarato in dogana (Risoluzione Agenzia Entrate del 5 agosto 2008, n. 346/E)

Prelievo beni da parte del cliente italiano: effettuazione di acquisto territorialmente rilevante da non residente; emissione di autofattura. Applicazione dell’IVA con autofattura solo se corrispettivo corrisposto all’acquisto sia superiore a quello dichiarato in dogana. (Risoluzione Agenzia Entrate del 5 agosto 2008, n. 346/E)")

90

Documenti - Registrazioni

bolletta doganale fattura acquisto intracomunitario autofattura fattura acq. intracomunitario integrata fattura per cessione intracomunitaria o all’esportazione La base imponibile è data dal valore normale o dal corrispettivo dei beni introdotti nel deposito o, nel caso di cessioni avvenute durante la loro permanenza nello stesso, dal corrispettivo dell’ultima cessione. A tale importo sono sommati i corrispettivi relativi a tutti i servizi di cui i beni abbiano formato oggetto durante la permanenza, se non già ricompresi nel corrispettivo o valore.

91

Documenti - Registrazioni

Acquisti intracomunitari Importazione beni bolletta doganale fattura intracomunitaria ESTRAZIONE ESTRAZIONE Italia UE o ExtraUE Italia UE o ExtraUE autofattura fattura cessione UE o extraUE integrazione fattura intra fattura cessione UE o extraUE

92

Documenti – Registrazioni importazione beni non comunitari e relativa estrazione

registrata sul registro degli acquisti con titolo di non assoggettamento ex art. 50- bis, co.4 lett.b) del D.L. 331/93 bolletta doganale registrata per imponibile ed IVA sul registro delle fatture emesse annotata sul registro degli acquisti la sola imposta in quanto l’imponibile è già indicato sul documento di introduzione valore estrazione = valore di introduzione autofattura registrata per l’intero imponibile ed IVA relativa sul registro delle fatture emesse annotata sul registro degli acquisti la differenza dell’imponibile e l’intera imposta relativa all’estrazione valore estrazione > valore di introduzione

del D.L. 331/93. bolletta doganale. registrata per imponibile ed IVA sul registro delle fatture emesse. annotata sul registro degli acquisti la sola imposta in quanto l’imponibile è già indicato sul documento di introduzione. valore estrazione = valore di introduzione. autofattura. registrata per l’intero imponibile ed IVA relativa sul registro delle fatture emesse. annotata sul registro degli acquisti la differenza dell’imponibile e l’intera imposta relativa all’estrazione. valore estrazione > valore di introduzione.")

93

Documenti – Registrazioni importazione beni non comunitari e relativa estrazione

valore estrazione =1.000 valore introduzione = 1.000 Registro degli acquisti Registro delle vendite Imponibile IVA Bolletta doganale 1.000 Art.50-bis estrazione Autofattura 210 valore estrazione =1.500 500 315 1.500

94

Documenti – Registrazioni acquisti intracomunitari e relativa estrazione

registrata sul registro degli acquisti con titolo di non assoggettamento ex art. 50- bis, co.4 lett.a) del D.L. 331/93 fattura intracomunitaria annotare l’IVA quale variazione in aumento sul registro delle fatture emesse entro 15 gg. dall’estrazione, con riferimento a tale data registrare la variazione IVA corrispondente sul registro degli acquisti entro il mese successivo all’estrazione valore merce = valore di introduzione integrazione fattura intra annotare l’intera ’IVA quale variazione in aumento sul registro delle fatture emesse entro 15 gg.dall’estrazione, con riferimento a tale data,integrando il maggior valore della base imponibile registrare la variazione IVA corrispondente sul registro degli acquisti entro il mese successivo all’estrazione valore merce > valore di introduzione

del D.L. 331/93. fattura intracomunitaria. annotare l’IVA quale variazione in aumento sul registro delle fatture emesse entro 15 gg. dall’estrazione, con riferimento a tale data. registrare la variazione IVA corrispondente sul registro degli acquisti entro il mese successivo all’estrazione. valore merce = valore di introduzione. integrazione fattura intra. annotare l’intera ’IVA quale variazione in aumento sul registro delle fatture emesse entro 15 gg.dall’estrazione, con riferimento a tale data,integrando il maggior valore della base imponibile. registrare la variazione IVA corrispondente sul registro degli acquisti entro il mese successivo all’estrazione. valore merce > valore di introduzione.")

95

Documenti – Registrazioni acquisti intracomunitari e relativa estrazione

valore estrazione =1.000 valore introduzione = 1.000 Registro degli acquisti Registro delle vendite Imponibile IVA Fattura intracomunitaria 1.000 Art.50-bis estrazione Integrazione fatt. intra 210 valore estrazione =1.500 +500 315

96

Dichiarazione I.V.A. Immissione in libera pratica

Tali operazioni devono essere indicate nel rigo VF14 (altri acquisti non imponibili, non soggetti ad imposta ….) Acquisti intracomunitari Tali operazioni devono essere indicate nel rigo VF14 (altri acquisti non imponibili, non soggetti ad imposta ….)

Acquisti intracomunitari. Tali operazioni devono essere indicate nel rigo VF14 (altri acquisti non imponibili, non soggetti ad imposta ….)")

97

Estrazione dei beni per mercato interno

Dichiarazione I.V.A. Estrazione dei beni per mercato interno se i beni sono estratti dal soggetto che li ha immessi se l’estrazione avviene nello stesso anno di acquisto e di immissione, l’imponibile e l’imposta devono essere indicati nei righi da VF1 a VF12 e nel rigo VJ2 se l’estrazione avviene nell’anno successivo a quello di acquisto e di immissione, l’imponibile deve essere indicato nella dichiarazione relativa all’anno precedente nel rigo VF14, mentre nella dichiarazione relativa all’anno di estrazione l’imponibile e l’imposta saranno indicati nei righi da VF1 a VF12 e nel rigo VF21 (1 o 2) nonché nel rigo VJ2

nonché nel rigo VJ2.")

98

Estrazione dei beni per mercato interno

Dichiarazione I.V.A. Estrazione dei beni per mercato interno se i beni NON sono estratti da soggetto che li ha immessi l’obbligo di autofatturazione impone di indicare l’importo dei relativi acquisti nei righi da VF1 a VF12, nonché di compilare il rigo VJ2

99

Trasferimento tra depositi IVA

Dichiarazione I.V.A. Estrazione dei beni per l’invio in ambito comunitario o extracomunitario Tali operazioni sono indicate al rigo VE30 (operazioni non imponibili o intracomunitarie) ed i relativi importi concorrono al plafond e all’acquisizione dello status di esportatore abituale. Trasferimento tra depositi IVA Tali operazioni sono indicate al rigo VE32 (operazioni non imponibili o intracomunitarie) ed i relativi importi NON concorrono al plafond e all’acquisizione dello status di esportatore abituale.

ed i relativi importi concorrono al plafond e all’acquisizione dello status di esportatore abituale. Trasferimento tra depositi IVA. Tali operazioni sono indicate al rigo VE32 (operazioni non imponibili o intracomunitarie) ed i relativi importi NON concorrono al plafond e all’acquisizione dello status di esportatore abituale.")

100

Esempio I1 E I I2 X I3 con deposito IVA 60 giorni Invio No IVA

GARANZIA I1 E No IVA art.50 bis / 331 No IVA Si dazi I 60 giorni No IVA art.50 bis / 331 I2 No IVA art.50 bis / 331 No IVA art.50 bis / 331 PRESENTAZIONE DOCUMENTI DA PARTE DI I3 integrazione della fattura originaria X TRASMISSIONE DOCUMENTI DA I3 A I PER SVINCOLO GARANZIA I3

101

il dichiarante puo' a sua scelta procedere alla:

Quando la merce viene introdotta sul territorio comunitario proveniente da paesi Terzi: il dichiarante puo' a sua scelta procedere alla: Importazione definitiva si conclude ogni rapporto con la dogana in relazione alla merce provvedendo al pagamento dei diritti doganali: dazio, Iva, ecc. oppure scelta di uno dei regimi speciali, c.d. economici sospensivi si sospende, per un periodo di tempo stabilito il pagamento dei diritti doganali gravanti sulle merci prestando apposita garanzia e differendone il pagamento al momento dell'immissione in libera pratica stoccando la merce in particolari luoghi predisposti.

103

IL DEPOSITO DOGANALE Fonti normative: Codice doganale comunitario –

reg. CE 2913 del – artt. 98/113 Disposizioni di applicazione – reg. CE 2454 del : Artt. 496/523 – Disposizioni c.d. “orizzontali” Artt. 524/535 – Disposizioni specifiche Allegati 67 – : moduli, … Codice doganale aggiornato reg. CE 450 del – artt. 148/154 – in vigore dal ma non ancora totalmente applicabile in quanto l’applicabilità di alcune disposizioni è posticipata al 24 giugno 2013

104

Permette al titolare di detenere merci non comunitarie introdotte nel territorio comunitario, in locali o altri luoghi autorizzati per tale regime e soggetti alla loro vigilanza, denominati “depositi doganali” e di : scegliere il momento più favorevole in cui pagare i diritti doganali dovuti (importazione definitiva) oppure riesportare le merci fuori del territorio comunitario Operazioni ammesse sulle merci durante la durata del deposito: Manipolazioni usuali destinate ad assicurarne la conservazione, migliorarne la presentazione commerciale e prepararle per la distribuzione e la vendita Altre più importanti lavorazioni, vincolando le merci all’apposito “regime di perfezionamento attivo” rimozione temporanea

oppure. riesportare le merci fuori del territorio comunitario. Operazioni ammesse sulle merci durante la durata del deposito: Manipolazioni usuali destinate ad assicurarne la conservazione, migliorarne la presentazione commerciale e prepararle per la distribuzione e la vendita. Altre più importanti lavorazioni, vincolando le merci all’apposito regime di perfezionamento attivo rimozione temporanea.")

105

Vari tipi di deposito Deposito privato Deposito pubblico:

può essere utilizzato da qualsiasi persona per l’immagazzinamento delle merci Tipo A: gestito sotto la responsabilità del depositario Tipo B: gestito sotto la responsabilità di ciascun depositante utilizzatore Tipo F: gestito direttamente dall’autorità doganale Deposito privato se utilizzato per lo stoccaggio di merce e, quindi, utilizzato da un determinato depositario Tipo C: gestito sotto la responsabilità del depositante/depositario Tipo D: si differenzia del tipo C per gli elementi di tassazione (specie, valore, quantità) che sono quelli riconosciuti al momento dell’introduzione in deposito Tipo E: come il tipo C ma non è necessa-rio predeterminare il locale di stoccaggio, anche se l’esatta ubicazione delle merci deve poter essere indicata in qualsiasi momento all’ufficio doganale di controllo

che sono quelli riconosciuti al momento dell’introduzione in deposito. Tipo E: come il tipo C ma non è necessa-rio predeterminare il locale di stoccaggio, anche se l’esatta ubicazione delle merci deve poter essere indicata in qualsiasi momento all’ufficio doganale di controllo.")

106

Autorizzazione concessa da Agenzia Dogane per gestire un deposito doganale

Motivazioni economiche che giustificano il ricorso al regime: traffici internazionali realmente esistenti o programmati Requisiti soggettivi: personalità del titolare e dei legali rappresentanti, residenza italiana, Requisiti oggettivi: idoneità locali, accessibilità, sorveglianza, prestazione garanzia,.. contabilità di magazzino approvata dalla Dogana che consente il controllo di tutte le movimentazioni nonché le giacenze all’interno del deposito Condizioni per vincolare merci al regime di deposito: Nessuna – non è richiesto che la merce sia di proprietà del depositante né del depositario

107

Vantaggi Riesportazione: nessun onere per diritti doganali

Importazione definitiva: onere per i diritti da pagare in un momento successivo – occorre valutare costi/benefici: valore imponibile: variazioni quotazioni di mercato del bene o variazioni tassi di cambio prevedibili? dazio: quale aliquota gravante? IVA: l’azienda si trova a debito o a credito? Utilizza la dichiarazione di intento?

108

I depositi doganali sono considerati ex lege depositi IVA

relativamente ai beni nazionali o comunitari che possono esservi introdotti. (art. 50- bis D.L. 331/93 conv. L.427/1993) L'art. 106 del CDC consente che nei locali adibiti a deposito doganale siano immagazzinate anche merci comunitarie diverse da quelle destinate all'esportazione purché sussista una valida giustificazione economica e non vi sia pregiudizio per le attività di sorveglianza doganale. Per utilizzare un deposito doganale come deposito IVA e' sufficiente una comunicazione, da parte del gestore del deposito all'Ufficio Doganale ed anche alla Direzione Regionale delle Entrate.

L art. 106 del CDC consente che nei locali adibiti a deposito doganale siano immagazzinate anche merci comunitarie diverse da quelle destinate all esportazione purché sussista una valida giustificazione economica e non vi sia pregiudizio per le attività di sorveglianza doganale. Per utilizzare un deposito doganale come deposito IVA e sufficiente una comunicazione, da parte del gestore del deposito all Ufficio Doganale ed anche alla Direzione Regionale delle Entrate.")

109

La comunicazione deve indicare:

Le modalità adottate per la corretta individuazione delle merci soggette ai diversi regimi; L'importo della cauzione versata a garanzia dei diritti doganali gravanti sulle merci. L'Ufficio doganale è tenuto a verificare la sussistenza dei requisiti e che il depositario abbia adottato le misure idonee per consentire una puntuale individuazione delle merci soggette ai due diversi regimi.

Presentazioni simili

- Decorrenza: Operazioni effettuate dal 17 settembre 2011 (data di.>")

>")

: PAESE DEL COMMITTENTE Si considerano pertanto.>")