Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Lineamenti fondamentali dell’Ires (Imposta sul reddito delle società)

")

2

Le principali novità Abolizione DIT

Aliquota unica 33% (dal 01/01/ ,5%) Abolizione imposta sostitutiva del 19% Diversa determinazione della Base Imponibile

Abolizione imposta sostitutiva del 19% Diversa determinazione della Base Imponibile.")

3

Il prelievo sulle società

Fino al 31 dicembre 2003 IRPEG Aliquota 34% Riduzione DIT Credito d’imposta Imposta sostitutiva per le operazioni straordinarie Dal 1° gennaio 2004 IRES Aliquota 33% No Credito d’imposta No Imposta sostitutiva nelle ristrutturazioni aziendali REGIMI OPZIONALI Consolidato Trasparenza Dal 1° gennaio 2008 Aliquota 27,5%

4

Sono soggetti passivi dell’Ires le seguenti società ed enti residenti nel territorio dello Stato.

Società di capitali Società per azioni Società in accomandita per azioni Società a responsabilità limitata Società cooperative Società di mutua assicurazione Enti commerciali pubblici e privati Enti non commerciali pubblici e privati Sono soggetti passivi anche le società e gli enti di ogni tipo, non residenti nel territorio dello Stato. Sono esclusi: Gli Organi e le amministrazioni dello Stato; Le Regioni; Le Province; I Comuni; Le comunità montane; I consorzi tra gli enti locali; Le associazioni e gli enti gestori di demanio collettivo.

5

Società ed enti residenti

Si considerano residenti le società ed enti che per la maggior parte del periodo d’imposta hanno nel territorio dello Stato: la sede legale; la sede dell’amministrazione; l’oggetto principale stabilito in base alla legge, all’atto costitutivo o statuto, o in base all’attività effettivamente esercitata in mancanza dell’atto costitutivo o statuto.

6

L’aliquota L’aliquota è determinata nella misura del 27,5% del reddito imponibile (base imponibile). Si applica sulla differenza tra i ricavi considerati tassabili e i costi ammessi in deduzione, ottenuti nell’ambito di un certo periodo di tempo denominato periodo d’imposta. In linea generale i costi sono ammessi in deduzione se e nella misura in cui risultano imputati nel conto economico e concorrono alla base imponibile nel periodo d’imposta in cui tale imputazione è effettuata.

. Si applica sulla differenza tra i ricavi considerati tassabili e i costi ammessi in deduzione, ottenuti nell’ambito di un certo periodo di tempo denominato periodo d’imposta. In linea generale i costi sono ammessi in deduzione se e nella misura in cui risultano imputati nel conto economico e concorrono alla base imponibile nel periodo d’imposta in cui tale imputazione è effettuata.")

7

Normativa dividendi per le persone fisiche non esercenti attività di impresa commerciale numero 5) dell'art. 3, comma 1, lettera c), della legge delega - gli utili percepiti, al di fuori dell'esercizio di imprese commerciali, dai soggetti passivi dell'Irpef (art. 47 TUIR); per le persone fisiche imprenditori e per le società personali, numero 6) dell'art. 3, comma 1, lettera c), della legge delega - gli utili percepiti dai soggetti passivi dell'Irpef nell'esercizio di imprese commerciali e dalle società di persone commerciali (art. 59TUIR); per le società nell'art. 4, comma 1, lettera d), della stessa legge. - gli utili percepiti da società ed enti soggetti all'Ires (art. 89 TUIR). Rinviata l'istituzione dell'Ire, è stato stabilito che gli enti non commerciali siano ancora ricompresi tra i soggetti a cui si applica l'imposta sul reddito delle società (Ires),

dell art. 3, comma 1, lettera c), della legge delega. - gli utili percepiti, al di fuori dell esercizio di imprese commerciali, dai soggetti passivi dell Irpef (art. 47 TUIR); per le persone fisiche imprenditori e per le società personali, numero 6) dell art. 3, comma 1, lettera c), della legge delega. - gli utili percepiti dai soggetti passivi dell Irpef nell esercizio di imprese commerciali e dalle società di persone commerciali (art. 59TUIR); per le società nell art. 4, comma 1, lettera d), della stessa legge. - gli utili percepiti da società ed enti soggetti all Ires (art. 89 TUIR). Rinviata l istituzione dell Ire, è stato stabilito che gli enti non commerciali siano ancora ricompresi tra i soggetti a cui si applica l imposta sul reddito delle società (Ires),")

8

ANTE RIFORMA Metodo imputazione il socio, mediante l'inclusione nel reddito complessivo dell'utile percepito e il riconoscimento di un credito corrispondente all'imposta lorda dovuta dalla società, sterilizzava la tassazione subita dalla società e scontava definitivamente l'imposizione sugli utili societari con la propria aliquota personale POST RIFORMA Metodo esenzione l'utile viene tassato esclusivamente presso il soggetto che lo ha realmente prodotto (società partecipata) con irrilevanza del successivo trasferimento dello stesso utile ai soci

con irrilevanza del successivo trasferimento dello stesso utile ai soci.")

9

Esempio Regime di imputazione: i redditi sono tassati in capo alla società, all’atto del conseguimento, ed in capo al socio all’atto della percezione dei dividendi. Ai soci viene attribuito un credito d’imposta sui dividendi pari all’imposta pagata dalle società Regime d’esenzione: i redditi sono tassati in capo alla società, all’atto del conseguimento. All’atto della percezione dei dividendi il 49,72% del dividendo concorre a formare il reddito imponibile del socio.

10

un sistema basato sull'esenzione

meccanismo del credito d'imposta come sistema di tassazione degli utili societari un sistema basato sull'esenzione la società cessa di essere una sorta di "filtro" per la tassazione del socio, così da scontare una tassazione provvisoria destinata a definirsi soltanto nel momento di percezione del dividendo in capo al socio

11

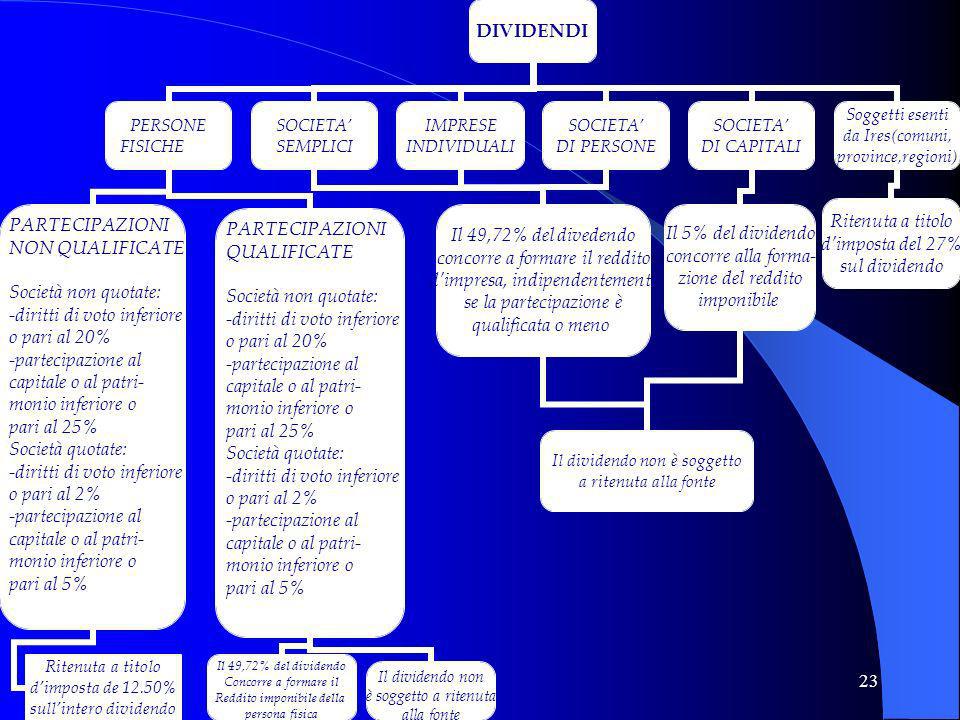

Dividendi percepiti da persone fisiche

Distribuzioni di utili o riserve di utili La tassazione dei dividendi corrisposti da società ed enti di cui all'art. 73, comma 1, lettere a) e b), del Tuir, a persone fisiche residenti, varia a seconda che il soggetto Irpef possegga: - una partecipazione non qualificata; - una partecipazione qualificata.

e b), del Tuir, a persone fisiche residenti, varia a seconda che il soggetto Irpef possegga: - una partecipazione non qualificata; - una partecipazione qualificata.")

12

Dividendi persone fisiche (No imprenditori)

Derivanti da partecipazioni non qualificate Derivanti da partecipazioni qualificate Prelievo alla fonte a titolo d’imposta del12,50% sull’intero ammontare del dividendo Parziale imposizione progressiva, concorrono a formare il reddito complessivo per il 49.72% del loro ammontare

13

Esempio partecipazioni non qualificate

14

Esempio partecipazioni qualificate

Dividendo relativo ad una partecipazione qualificata ,00 Ritenuta alla fonte Dividendo netto ricevuto dall’azionista Base imponibile del dividendo (49,72%x ,00) 49.720,00 Imposta sul reddito (45%x49.720,00) 22.374,00 Credito d’imposta per la ritenuta subita Imposta sul reddito da pagare Reddito netto dopo le imposte 77.626,00 L'adozione di tale regime deve essere voluta dalla società e dai suoi soci ed è opportuna una valutazione dei pro e dei contro anche in relazione al regime ordinario dei proventi della partecipazione ed ai regimi alternativi che possono essere applicati dalle società partecipate da altre società di capitali

,00. Imposta sul reddito (45%x49.720,00) ,00. Credito d’imposta per la ritenuta subita. Imposta sul reddito da pagare. Reddito netto dopo le imposte ,00. L adozione di tale regime deve essere voluta dalla società e dai suoi soci ed è opportuna una valutazione dei pro e dei contro anche in relazione al regime ordinario dei proventi della partecipazione ed ai regimi alternativi che possono essere applicati dalle società partecipate da altre società di capitali.")

15

Dividendi percepiti da persone fisiche

Distribuzioni di riserve di capitali I dividendi e le altre somme originate dalla distribuzione di riserve aventi natura di capitale di cui all'art. 47, comma 5, del Tuir (*), percepiti da persone fisiche residenti in Italia su azioni possedute al di fuori dell'esercizio di impresa, non costituiscono utili per i percipienti. Tuttavia, il costo fiscalmente riconosciuto della partecipazione posseduta è ridotto di un ammontare pari alle somme percepite (*)Si tratta delle riserve o altri fondi costituiti con sovrapprezzi di emissione delle azioni o quote, con interessi di conguaglio versati dai sottoscrittori di nuove azioni o quote, con versamenti fatti dai soci a fondo perduto o in conto capitale e con saldi di rivalutazione monetaria esenti da imposta

, percepiti da persone fisiche residenti in Italia su azioni possedute al di fuori dell esercizio di impresa, non costituiscono utili per i percipienti. Tuttavia, il costo fiscalmente riconosciuto della partecipazione posseduta è ridotto di un ammontare pari alle somme percepite. (*)Si tratta delle riserve o altri fondi costituiti con sovrapprezzi di emissione delle azioni o quote, con interessi di conguaglio versati dai sottoscrittori di nuove azioni o quote, con versamenti fatti dai soci a fondo perduto o in conto capitale e con saldi di rivalutazione monetaria esenti da imposta.")

16

Dividendi percepiti da persone fisiche

Recesso,riscatto, esclusione,riduzione del capitale esuberante e liquidazione le somme o il valore normale dei beni ricevuti dai soci costituiscono utile per la parte che eccede il prezzo pagato per l'acquisto o la sottoscrizione delle azioni o quote annullate e ciò vale anche per la parte di tali eccedenze che derivano da riserve di capitale l'art. 27, comma 1-bis, del D.P.R. n. 600/1973, consente l'applicazione della ritenuta alla fonte sugli utili derivanti da partecipazioni non qualificate, soltanto sulla parte delle somme o del valore normale dei beni ricevuti dal socio, in caso di recesso, di esclusione, di riscatto e di riduzione del capitale esuberante o di liquidazione anche concorsuale della società o ente, eccedente il prezzo pagato per l'acquisto o la sottoscrizione delle azioni o quote annullate, che costituisce il vero e proprio utile La circolare n. 26/E del 16 giugno 2004 ha precisato che la ritenuta va effettuata soltanto per gli utili di fonte italiana attribuiti alle persone fisiche residenti, se la partecipazione non è qualificata e non è relativa ad un'impresa commerciale, per gli utili di fonte estera della stessa specie e per gli utili attribuiti ai soggetti esenti da Ires

17

Dividendi percepiti da imprese individuali e dalle società di persone

Art. 59 del Tuir Le imprese individuali e le società di persone includano il 49,72 % dei dividendi nel loro reddito imponibile, indipendentemente che la partecipazione sia qualificata o meno. Il dividendo non è soggetto a ritenuta d'acconto. Circolare n. 26/E / 2004 Alle somme ricevute dagli imprenditori individuali nei casi di ripartizione di riserve di capitale e recesso, esclusione, riscatto e riduzione del capitale esuberante o liquidazione della società, si rendono applicabili le modalità di tassazione previste per le plusvalenze dal medesimo art. 87, comma 6 , in capo ai soggetti Ires

18

I dividendi percepiti da soggetti IRES

Art. 89 del Tuir Gli utili distribuiti dalle società di capitale e dagli enti commerciali indicati nell'art. 73, comma 1, lettere a) e b), concorrono a formare il reddito nell'esercizio in cui sono percepiti nella misura del 5 % del loro ammontare. Le somme percepite a titolo di distribuzione delle riserve di capitale dagli stessi soggetti di cui sopra non costituiscono utili. Le somme o il valore normale dei beni ricevuti riducono il costo fiscalmente riconosciuto delle azioni o quote possedute

e b), concorrono a formare il reddito nell esercizio in cui sono percepiti nella misura del 5 % del loro ammontare. Le somme percepite a titolo di distribuzione delle riserve di capitale dagli stessi soggetti di cui sopra non costituiscono utili. Le somme o il valore normale dei beni ricevuti riducono il costo fiscalmente riconosciuto delle azioni o quote possedute.")

19

I dividendi percepiti da soggetti IRES

Utili distribuiti da società che hanno optato per la trasparenza fiscale La circolare n. 26/E del 16 giugno 2004 sulla base dell’ art. 115 del Tuir e di quanto previsto nel decreto 23 aprile 2004 del Ministro dell'economia e delle finanze,recante le disposizioni applicative del regime della trasparenza, gli utili e le riserve di utili distribuiti dalla società partecipata, formatisi nei periodi in cui è efficace l'opzione, non concorrono a formare il reddito dei soci anche laddove eccedenti il reddito imputato per trasparenza. Tale disposizione si applica anche nel caso in cui gli utili relativi a periodi per i quali sia stata esercitata l'opzione per la tassazione per trasparenza vengano distribuiti successivamente a tali periodi o i soci siano diversi da quelli cui sono stati imputati i redditi, sempreché rientrino tra i soggetti indicati nell'art. 115, commi 1 e 2.

20

I dividendi percepiti da soggetti IRES

Recesso,riscatto, esclusione,riduzione del capitale esuberante e liquidazione La tassazione degli utili nella misura del 5 % risulta applicabile - per la parte che eccede il prezzo pagato per l'acquisto della quota o azione annullata - anche alla distribuzione degli stessi nelle ipotesi di: - recesso; - esclusione e riscatto; - riduzione del capitale esuberante; - liquidazione anche concorsuale.

21

I dividendi percepiti da soggetti IRES

Art. 89, comma 2 del Tuir alla differenza tra le somme o il valore normale dei beni ricevuti a titolo di ripartizione del capitale e delle riserve menzionate nel periodo precedente e il valore fiscalmente riconosciuto della partecipazione, si applica l'esenzione nella misura del 95 per cento, fatte salve le ipotesi di esenzione totale (trasparenza fiscale).

.")

22

Esempio - Prezzo pagato per la partecipazione = valore fiscalmente riconosciuto: - Somma complessivamente ricevuta in caso di recesso: 4.500 - Somma ricevuta a titolo di ripartizione capitale e riserve di capitale: 4.000 - Plusvalenza esente (se ricorrono le condizioni di cui all'art. 87) pari alla differenza tra somma ricevuta a titolo di capitale e riserve di capitale (4.000) e valore fiscalmente riconosciuto (3.000) = 1.000 - Utile da partecipazione (ex art. 89) pari alla differenza tra somma ricevuta (4.500) e valore fiscalmente riconosciuto (3.000) = (plusvalenza esente) = 500 utile, imponibile nella misura del 5 per cento. a differenza di quanto previsto per i soggetti non esercenti attività d'impresa, ai fini del trattamento fiscale delle somme erogate nei casi di cui all'art. 47, comma 7, occorre distinguere l'importo corrisposto a titolo di utili da quello corrisposto a titolo di capitale e riserve di capitale in eccedenza al costo fiscalmente riconosciuto della partecipazione

pari alla differenza tra somma ricevuta a titolo di capitale e riserve di capitale (4.000) e valore fiscalmente riconosciuto (3.000) = Utile da partecipazione (ex art. 89) pari alla differenza tra somma ricevuta (4.500) e valore fiscalmente riconosciuto (3.000) = (plusvalenza esente) = 500 utile, imponibile nella misura del 5 per cento. a differenza di quanto previsto per i soggetti non esercenti attività d impresa, ai fini del trattamento fiscale delle somme erogate nei casi di cui all art. 47, comma 7, occorre distinguere l importo corrisposto a titolo di utili da quello corrisposto a titolo di capitale e riserve di capitale in eccedenza al costo fiscalmente riconosciuto della partecipazione.")

24

La nuova disciplina delle plusvalenze

Normativa plusvalenze per le persone fisiche non imprenditori art. 67,co.1 TUIR; Redditi Diversi per le persone fisiche imprenditori e per le società personali, art. 58,co.1,artt.86 / 87 TUIR; per le società soggetti Ires art. 86,co.1,4 TUIR / 87 TUIR; Regime Ordinario o Di Esenzione

25

1) Plusvalenze percepite da persone fisiche

Plusvalenze e minusvalenze Realizzate fuori dell’esercizio dell’attività d’impresa REDDITI DIVERSI DI NATURA FINANZIARIA

26

Plusvalenze percepite da persone fisiche (non imprenditori)

Art.67,co.1 sono redditi diversi se non costituiscono redditi di capitale ovvero se non sono conseguiti nell’esercizio di arti e professioni o di imprese commerciali o da società in nome collettivo e in accomandita semplice, né in relazione alla qualità di lavoratore dipendente:… [ lettera c)] le plusvalenze realizzate mediante cessione a titolo oneroso di partecipazioni qualificate. … qualora le partecipazioni, i diritti o titoli ceduti rappresentino, complessivamente, una percentuale di diritti di voto esercitabili nell’assemblea ordinaria superiore al 2 o al 20… [ lettera c-bis)] le plusvalenze, diverse da quelle imponibili ai sensi della lettera c), realizzate mediante cessione a titolo oneroso di azioni e di ogni altra partecipazione al capitale o al patrimon io di società di cui al comma 3 , lettera c), e dei soggetti di cui all’art. 73 , …

] le plusvalenze realizzate mediante cessione a titolo oneroso di partecipazioni qualificate. … qualora le partecipazioni, i diritti o titoli ceduti rappresentino, complessivamente, una percentuale di diritti di voto esercitabili nell’assemblea ordinaria superiore al 2 o al 20… [ lettera c-bis)] le plusvalenze, diverse da quelle imponibili ai sensi della lettera c), realizzate mediante cessione a titolo oneroso di azioni e di ogni altra partecipazione al capitale o al patrimon io di società di cui al comma 3 , lettera c), e dei soggetti di cui all’art. 73 , …")

27

Plusvalenze su partecipazioni non qualificate

Persone fisiche Redditi diversi art.68 Tuir Partecipazioni qualificate Partecipazioni non qualificate Società non quotate . Diritto di voto inferiore o pari al 20% partecipazione al capitale o al patrimonio inferiore o pari al 25% Società quotate - Diritto di voto inferiore o pari al 2% partecipazione al capitale o al patrimonio inferiore o pari al 5% Imposta sostitutiva del 12,50% sull’intera plusalenza

28

Determinazione Base Imponibile plusvalenze su partecipazioni non qualificate

Plusvalenze lett.c bis,c ter ex art.67 Tuir – Minusvalenze +/- Redditi e/o perdite c quater e alle plus e altri proventi di cui alla lettera c-quinquies ex art 67 Tuir = Base imponibile Se Minusvalenze + perdite > plusvalenze + altri redditi L’eccedenza può essere portata in deduzione, fino a concorrenza, dalle plusvalenze e altri redditi di periodi d’imposta successivi, ma non oltre il quarto. N:B: L’eccedenza deve essere indicata nella dichiarazione dei redditi relativa al periodo d’imposta nel quale le minusvalenze e le perdite sono state realizzate

29

Plusvalenze su partecipazioni qualificate

Persone fisiche Redditi diversi art.68 Tuir Partecipazioni non qualificate Partecipazioni qualificate Partecipazioni qualificate Società non quotate . Diritto di voto superiore al 20% partecipazione al capitale o al patrimonio superiore al 25% Società quotate - Diritto di voto superiore al 2% partecipazione al capitale o al patrimonio superiore al 5% Tassazione in dichiarazione del 49,72% della plusvalenza che concorre a formare il reddito imponibile della persona fisica

30

Determinazione Base Imponibile plusvalenze su partecipazioni qualificate

Minusvalenze = Base imponibile Se Minusvalenze > plusvalenze L’eccedenza è portata in deduzione, fino a concorrenza del 49,72% dell’ammontare delle plusvalenze dei periodi d’imposta successivi, ma non oltre il quarto. N:B: L’eccedenza deve essere indicata nella dichiarazione dei redditi relativa al periodo d’imposta nel quale le minusvalenze sono state realizzate

31

Art 68 comma 6-bis Le plusvalenze di cui alle lettere c) e c-bis) del comma 1, del art. 67 derivanti dalla cessione di partecipazioni al capitale in società di cui all’art. 5, e all’art. 73, comma 1, lettera a) costituite da non più di sette anni, possedute da almeno tre anni,non concorrono alla formazione del reddito imponibile in quanto esenti qualora e nella misura in cui, entro due anni dal loro conseguimento, siano reinvestite in società che svolgono la medesima attività (società costituite da non più di tre anni.

e c-bis) del comma 1, del art. 67 derivanti dalla cessione di partecipazioni al capitale in società di cui all’art. 5, e all’art. 73, comma 1, lettera a) costituite da non più di sette anni, possedute da almeno tre anni,non concorrono alla formazione del reddito imponibile in quanto esenti qualora e nella misura in cui, entro due anni dal loro conseguimento, siano reinvestite in società che svolgono la medesima attività (società costituite da non più di tre anni.")

32

Precisazioni: PARTECIPAZIONI QUALIFICATE

Concorrono integralmente alla formazione del reddito imponibile (senza usufruire, pertanto, dell'abbattimento al 49,72 per cento) le plusvalenze relative a partecipazioni in società in Stati o territori diversi da quelli di cui al decreto del Ministro dell’economia e delle finanze emanato ai sensi dell’articolo 168-bis, salvo i casi in cui gli stessi non siano già stati imputati al socio ai sensi del comma 1 dell’articolo 167 e dell’articolo 168 o se ivi residenti sia avvenuta dimostrazione, a seguito dell’esercizio dell’interpello secondo le modalità del comma 5, lettera b), dello stesso articolo 167, del rispetto delle condizioni indicate nella lettera c) del comma 1 dell’articolo 87 (cioè salvo l'avvenuta dimostrazione, a seguito dell'esercizio di interpello, anche da parte dei soci di minoranza, che dalle partecipazioni non sia stato conseguito, fin dall'inizio del periodo di possesso, l'effetto di localizzare redditi in Stati o territori a regime fiscale privilegiato.) Gli strumenti finanziari sono, in ogni caso, compresi fra le partecipazioni qualificate. Al trattamento riservato alle plusvalenze relative a partecipazioni qualificate sono assimilate anche quelle realizzate mediante contratti di associazione in partecipazione, diversi da quelli il cui apporto sia rappresentato dal solo lavoro, quando il valore dell'apporto supera il 5 o il 25 per cento del valore del patrimonio netto contabile risultante dall'ultimo bilancio approvato prima della data di stipula del contratto nel caso in cui si tratti, rispettivamente, di società i cui titoli sono negoziati in mercati regolamentati o di altre partecipazioni, ovvero non sia superiore al 25 per cento del valore individuato nel secondo periodo del comma 2 dell'art. 47 del Tuir, qualora l'associante determini il reddito di impresa secondo le disposizioni sulle imprese minori (art. 66 del Tuir). Nel caso in cui l'apporto non superi le percentuali menzionate, si applica il regime previsto per le partecipazioni non qualificate.

le plusvalenze relative a partecipazioni in società in Stati o territori diversi da quelli di cui al decreto del Ministro dell’economia e delle finanze emanato ai sensi dell’articolo 168-bis, salvo i casi in cui gli stessi non siano già stati imputati al socio ai sensi del comma 1 dell’articolo 167 e dell’articolo 168 o se ivi residenti sia avvenuta dimostrazione, a seguito dell’esercizio dell’interpello secondo le modalità del comma 5, lettera b), dello stesso articolo 167, del rispetto delle condizioni indicate nella lettera c) del comma 1 dell’articolo 87 (cioè salvo l avvenuta dimostrazione, a seguito dell esercizio di interpello, anche da parte dei soci di minoranza, che dalle partecipazioni non sia stato conseguito, fin dall inizio del periodo di possesso, l effetto di localizzare redditi in Stati o territori a regime fiscale privilegiato.) Gli strumenti finanziari sono, in ogni caso, compresi fra le partecipazioni qualificate. Al trattamento riservato alle plusvalenze relative a partecipazioni qualificate sono assimilate anche quelle realizzate mediante contratti di associazione in partecipazione, diversi da quelli il cui apporto sia rappresentato dal solo lavoro, quando il valore dell apporto supera il 5 o il 25 per cento del valore del patrimonio netto contabile risultante dall ultimo bilancio approvato prima della data di stipula del contratto nel caso in cui si tratti, rispettivamente, di società i cui titoli sono negoziati in mercati regolamentati o di altre partecipazioni, ovvero non sia superiore al 25 per cento del valore individuato nel secondo periodo del comma 2 dell art. 47 del Tuir, qualora l associante determini il reddito di impresa secondo le disposizioni sulle imprese minori (art. 66 del Tuir). Nel caso in cui l apporto non superi le percentuali menzionate, si applica il regime previsto per le partecipazioni non qualificate.")

33

Reddito d’impresa Le plusvalenze patrimoniali

componenti reddituali positivi che derivano da beni diversi da quelli che generano ricavi i beni possono essere: strumentali altri beni (es .titoli o partecipazioni che sono iscritte in bilancio come immobilizzazioni finanziarie)

")

34

Reddito d’impresa Le plusvalenze patrimoniali art. 86

concorrono a formare il reddito se: il realizzo avviene mediante cessione a titolo oneroso il realizzo avviene mediante risarcimento viene effettuata l’assegnazione del bene ai soci, o la destinazione al consumo personale o familiare dell’imprenditore o la destinazione a finalità estranee all’esercizio dell’impresa

35

Reddito d’impresa Determinazione del reddito d’impresa

Le plusvalenze patrimoniali Fattispecie imponibile - differenza tra corrispettivo o indennizzo conseguito ovvero il valore normale del bene, al netto degli oneri accessori di diretta imputazione, e il costo iscritto in bilancio al netto degli ammortamenti effettuati (art. 86, co° 2) - la tassazione della plusvalenza può essere differita in 5 anni (compreso l’esercizio di competenza) se il bene è posseduto da almeno tre anni (variazioni in diminuzione e in aumento)

- la tassazione della plusvalenza può essere differita in 5 anni (compreso l’esercizio di competenza) se il bene è posseduto da almeno tre anni (variazioni in diminuzione e in aumento)")

36

Il reddito d’impresa Determinazione del reddito d’impresa

componenti positivi del reddito: Le plusvalenze esenti (pex) La cessione di partecipazioni può dare luogo a plusvalenze esenti qualora si verificano determinate condizioni: A. In capo alla partecipante Holding period: devono essere possedute “dal primo giorno del dodicesimo mese precedente quello della cessione” – se la partecipazione è acquistata in più tranche si considerano cedute prime quelle acquistate in data più recente(LIFO) Devono essere iscritte tra le immobilizzazioni finanziarie nel primo bilancio chiuso durante il periodo di possesso.

La cessione di partecipazioni può dare luogo a plusvalenze esenti qualora si verificano determinate condizioni: A. In capo alla partecipante. Holding period: devono essere possedute dal primo giorno del dodicesimo mese precedente quello della cessione – se la partecipazione è acquistata in più tranche si considerano cedute prime quelle acquistate in data più recente(LIFO) Devono essere iscritte tra le immobilizzazioni finanziarie nel primo bilancio chiuso durante il periodo di possesso.")

37

Il reddito d’impresa Determinazione del reddito d’impresa

componenti positivi del reddito: Le plusvalenze esenti (pex) B. In capo alla partecipata La partecipata deve risiedere ai fini fiscali, in uno Stato o territorio rientrante nella c.d. white list. E’ tuttavia possibile presentare interpello provando che la partecipazione non è stata acquistata allo scopo di localizzare i redditi in Stati a fiscalità privilegiata. La partecipata deve esercitare un’impresa commerciale. (si esclude per presunzione di legge che possono esercitare attività commerciale le società il cui patrimonio è costituto prevalentemente da immobili meramente patrimoniali (società immobiliari di mero godimento)

B. In capo alla partecipata. La partecipata deve risiedere ai fini fiscali, in uno Stato o territorio rientrante nella c.d. white list. E’ tuttavia possibile presentare interpello provando che la partecipazione non è stata acquistata allo scopo di localizzare i redditi in Stati a fiscalità privilegiata. La partecipata deve esercitare un’impresa commerciale. (si esclude per presunzione di legge che possono esercitare attività commerciale le società il cui patrimonio è costituto prevalentemente da immobili meramente patrimoniali (società immobiliari di mero godimento)")

38

PARTICIPATION EXEMPTION

39

Disciplina delle partecipazioni societarie in regime d’impresa

L'art. 4, comma 1, lettera c), della legge delega n. 80 del 2003 ha previsto l'introduzione di un regime d'esenzione, noto come "participation exemption", per le plusvalenze realizzate su partecipazioni caratterizzate da determinati requisiti.

, della legge delega n. 80 del 2003 ha previsto l introduzione di un regime d esenzione, noto come participation exemption , per le plusvalenze realizzate su partecipazioni caratterizzate da determinati requisiti.")

40

Obiettivi riforma armonizzare il nostro sistema fiscale con quelli in essere in altri Paesi membri dell'Unione Europea, eliminando lo svantaggio competitivo delle imprese residenti, e rendendo, quindi, di fatto non necessario il ricorso alla localizzazione delle holding in Paesi in cui è già vigente - o di prossima istituzione - il regime della participation exemption (Austria, Belgio, Danimarca, Lussemburgo, Germania, Olanda, Spagna e Regno Unito); incentivare i trasferimenti di complessi aziendali per mezzo della cessione delle partecipazioni societarie che li rappresentano, in alternativa alla cessione diretta (che viene scoraggiata attraverso l'abrogazione dell'imposta sostituiva del 19 per cento prevista dal D.Lgs. 8 ottobre 1997, n. 358

; incentivare i trasferimenti di complessi aziendali per mezzo della cessione delle partecipazioni societarie che li rappresentano, in alternativa alla cessione diretta (che viene scoraggiata attraverso l abrogazione dell imposta sostituiva del 19 per cento prevista dal D.Lgs. 8 ottobre 1997, n")

41

Base imponibile Ires Regime impositivo plusvalenze di partecipazione

Non concorrono alla formazione della base imponibile le plusvalenze realizzate relativamente a partecipazioni in società sia residenti che non residenti, purché: le partecipazioni siano classificate nelle immobilizzazioni finanziarie nel primo bilancio chiuso durante il periodo di possesso; la società partecipata eserciti un’effettiva attività commerciale; la società partecipata non risieda in un territorio soggetto ad un regime fiscale privilegiato oppure sia dimostrato che dalle partecipazioni non si abbiano avuti privilegi fiscali; vi sia un ininterrotto possesso dal primo giorno del dodicesimo mese precedente rispetto alla cessione. Plusvalenze realizzate Si considerano realizzate le plusvalenze quando: - sono realizzate mediante cessione a titolo oneroso; - sono realizzate mediante risarcimento anche in forma assicurativa; - riguardano beni assegnati ai soci o destinati a finalità estranee all’esercizio dell’impresa.

42

Base imponibile Ires Minusvalenze

lettera e), comma 1, del citato art. 4, prevede l'indeducibilità "delle minusvalenze iscritte e simmetrica indeducibilità di quelle realizzate ...", vale a dire l'irrilevanza fiscale sia delle minusvalenze iscritte che di quelle realizzate tramite atti traslativi della titolarità di partecipazioni esenti.

, comma 1, del citato art. 4, prevede l indeducibilità delle minusvalenze iscritte e simmetrica indeducibilità di quelle realizzate ... , vale a dire l irrilevanza fiscale sia delle minusvalenze iscritte che di quelle realizzate tramite atti traslativi della titolarità di partecipazioni esenti.")

43

Normativa di riferimento

articoli del nuovo Tuir: 58, comma 2, per quanto attiene alla parziale imponibilità delle plusvalenze su partecipazioni detenute da soggetti Irpef in regime di impresa; 64, comma 1, per quanto attiene all'indeducibilità delle minusvalenze su partecipazioni parzialmente esenti detenute da soggetti Irpef in regime di impresa; 87, per quanto attiene alle plusvalenze esenti (participation exemption); 101, comma 1, per quanto attiene all'indeducibilità delle minusvalenze su partecipazioni detenute da soggetti Ires. Partecipante: PF NO PF

; 101, comma 1, per quanto attiene all indeducibilità delle minusvalenze su partecipazioni detenute da soggetti Ires. Partecipante: PF. NO PF.")

44

Presupposti per l’applicazione della Partecipation exemption

caratteristiche dei soggetti che realizzano la plusvalenza; tipologia di titoli partecipativi la cui cessione realizza una plusvalenza qualificata per l'esenzione; requisiti delle partecipazioni qualificate per l'esenzione.

45

MISURA ESENZIONE Società di capitali Enti non commerciali Società di persone Di capitali 95 % 50.28% Di persone Controllante Impresa individuale 50.28% Società Controllata

46

Ambito soggettivo Possono avvalersi del regime della participation exemption le seguenti categorie soggettive: 1 ) soggetti passivi dell'Imposta sul Reddito delle Società (Ires), come individuati dall'art. 73 del nuovo Tuir, vale a dire: Società di capitali residenti; enti pubblici o privati che abbiano o meno per oggetto esclusivo o principale l'esercizio di attività commerciali residenti; società ed enti di ogni tipo, con o senza personalità giuridica, non residenti nel territorio dello Stato, purché dotati di una stabile organizzazione; 2) società di persone (società in nome collettivo, in accomandita semplice e ad esse assimilate) e persone fisiche titolari di reddito d'impresa, per effetto del rinvio alle disposizioni contenute nell'art. 87 operato dall'art. 58, comma 2, del nuovo Tuir.

soggetti passivi dell Imposta sul Reddito delle Società (Ires), come individuati dall art. 73 del nuovo Tuir, vale a dire: Società di capitali residenti; enti pubblici o privati che abbiano o meno per oggetto esclusivo o principale l esercizio di attività commerciali residenti; società ed enti di ogni tipo, con o senza personalità giuridica, non residenti nel territorio dello Stato, purché dotati di una stabile organizzazione; 2) società di persone (società in nome collettivo, in accomandita semplice e ad esse assimilate) e persone fisiche titolari di reddito d impresa, per effetto del rinvio alle disposizioni contenute nell art. 87 operato dall art. 58, comma 2, del nuovo Tuir.")

47

Soggetti esclusi una delle condizioni necessarie per fruire della participation exemption è l'iscrizione delle partecipazioni tra le immobilizzazioni finanziarie il regime in esame non è applicato per le plusvalenze realizzate a seguito della cessione di partecipazioni detenute in regime d'impresa dai contribuenti c.d. "minori", i quali determinano il reddito ai sensi dell'art. 66 del nuovo Tuir . non essendo tenuti agli obblighi di redazione del bilancio previsti per i soggetti in contabilità ordinaria, non possono accedere al regime in esame, data l'impossibilità di riscontrare la sussistenza dei requisiti previsti dalla legge e, in particolare, quello della classificazione delle partecipazioni tra le immobilizzazioni finanziarie. la cessione di partecipazioni detenute in regime d'impresa in contabilità semplificata ai sensi dell'art. 66 del nuovo Tuir, darà sempre luogo a plusvalenze interamente tassabili ovvero a minusvalenze interamente deducibili. Quando la partecipazione non sia detenuta in regime d'impresa, si applicherà, invece, il regime di tassazione previsto per i redditi diversi dall'art. 68 del nuovo Tuir Il passaggio della partecipante al regime di contabilità ordinaria determina il riconoscimento della facoltà di iscrivere nel “primo bilancio2 le partecipazioni tra le imm. finanz. (circ. 10/E del 2005)

")

48

Ambito oggettivo: Partecipata

Le plusvalenze devono essere generate da cessione a titolo oneroso o atti di disposizione equivalenti ( conferimento, permuta,…) di azioni o quote di partecipazione in: società di capitali (S.p.A.; S.a.p.a.; S.r.l.); società cooperative; società di mutua assicurazione; società in nome collettivo e in accomandita semplice, comprese le società di fatto che abbiano per oggetto l'esercizio di attività commerciali; società di armamento; enti pubblici e privati diversi dalle società, relativamente all'attività di impresa commerciale da essi esercitata, inclusi i consorzi e le associazioni non riconosciute. N.B.: Il regime di cui all'art. 87 opera indipendentemente dalla percentuale di diritti patrimoniali o amministrativi detenuti, non essendo richiesto alcuno specifico rapporto di controllo o di collegamento con la partecipata. strumenti finanziari similari alle azioni di cui all'art. 44; contratti di associazione in partecipazione e di cointeressenza agli utili di cui all'art. 109, comma 9, lettera b) cioè contratti di partecipazione agli utili o alle perdite di cui all’art.2554 del c.c..

di azioni o quote di partecipazione in: società di capitali (S.p.A.; S.a.p.a.; S.r.l.); società cooperative; società di mutua assicurazione; società in nome collettivo e in accomandita semplice, comprese le società di fatto che abbiano per oggetto l esercizio di attività commerciali; società di armamento; enti pubblici e privati diversi dalle società, relativamente all attività di impresa commerciale da essi esercitata, inclusi i consorzi e le associazioni non riconosciute. N.B.: Il regime di cui all art. 87 opera indipendentemente dalla percentuale di diritti patrimoniali o amministrativi detenuti, non essendo richiesto alcuno specifico rapporto di controllo o di collegamento con la partecipata. strumenti finanziari similari alle azioni di cui all art. 44; contratti di associazione in partecipazione e di cointeressenza agli utili di cui all art. 109, comma 9, lettera b) cioè contratti di partecipazione agli utili o alle perdite di cui all’art.2554 del c.c..")

49

Requisiti di applicazione Art.87,co.1 Lettere a) e b)

Requisiti soggettivi (si verificano in capo al partecipante) ininterrotto possesso dal primo giorno del dodicesimo mese precedente quello dell'avvenuta cessione considerando cedute per prime le azioni o quote acquisite in data più recente (LIFO); classificazione nella categoria delle immobilizzazioni finanziarie nel primo bilancio chiuso durante il periodo di possesso;

ininterrotto possesso dal primo giorno del dodicesimo mese precedente quello dell avvenuta cessione considerando cedute per prime le azioni o quote acquisite in data più recente (LIFO); classificazione nella categoria delle immobilizzazioni finanziarie nel primo bilancio chiuso durante il periodo di possesso;")

50

Requisiti di applicazione Art.87,co.1 Lettere c) e d)

Requisiti oggettivi (attengono a caratteristiche proprie della società partecipata) c) residenza fiscale della società partecipata in uno Stato o territorio di cui al decreto del Ministro dell’economia e delle finanze emanato ai sensi dell’art. 168 bis, o, alternativamente, l'avvenuta dimostrazione, a seguito dell'esercizio dell'interpello secondo le modalità del comma 5, lettera b), dello stesso art. 167, che dalle partecipazioni non sia stato conseguito, sin dall'inizio del periodo di possesso, l'effetto di localizzare i redditi in Stati o territori in cui sono sottoposti a regimi fiscali privilegiati di cui al predetto decreto ministeriale; d) esercizio da parte della società partecipata di un'impresa commerciale secondo la definizione di cui all'art. 55.

c) residenza fiscale della società partecipata in uno Stato o territorio di cui al decreto del Ministro dell’economia e delle finanze emanato ai sensi dell’art. 168 bis, o, alternativamente, l avvenuta dimostrazione, a seguito dell esercizio dell interpello secondo le modalità del comma 5, lettera b), dello stesso art. 167, che dalle partecipazioni non sia stato conseguito, sin dall inizio del periodo di possesso, l effetto di localizzare i redditi in Stati o territori in cui sono sottoposti a regimi fiscali privilegiati di cui al predetto decreto ministeriale; d) esercizio da parte della società partecipata di un impresa commerciale secondo la definizione di cui all art. 55.")

51

Periodo minimo di possesso art.87 co.1 lett.a) - Partecipante

1) il possesso ininterrotto interessa i dodici mesi completi che precedono quello in cui la partecipazione è stata ceduta. Pertanto: si qualificherà per l'esenzione la plusvalenza derivante dalla cessione di una partecipazione effettuata nel mese di aprile dell'anno n, se la stessa era posseduta almeno dal 1° aprile dell'anno n-1; non si qualificherà per l'esenzione la plusvalenza derivante dalla cessione di una partecipazione effettuata nel mese di aprile dell'anno n, se la stessa era posseduta solo dal 2 aprile dell'anno n-1. In tal caso infatti per godere della esenzione la cessione deve avvenire a partire dal 1° maggio dell'anno n. 2) nel caso di cessione di una partecipazione acquisita in date differenti, occorre utilizzare il criterio LIFO per individuare quale partecipazione sia stata ceduta per prima, considerando cedute per prime le azioni o quote acquisite in data più recente. Da ciò deriva che, al momento della cessione di una partecipazione acquisita in più tranche, occorrerà verificare se la plusvalenza realizzata si qualifichi in tutto o in parte per il regime di esenzione . Nel caso in cui una sola quota della plusvalenza abbia maturato il periodo minimo di possesso. La plusvalenza realizzata deve essere suddivisa in due parti: quella riferibile alla quota munita del requisito in esame che è esente e quella riferibile alla quota non munita di tale requisito che concorrerà alla formazione del reddito.

il possesso ininterrotto interessa i dodici mesi completi che precedono quello in cui la partecipazione è stata ceduta. Pertanto: si qualificherà per l esenzione la plusvalenza derivante dalla cessione di una partecipazione effettuata nel mese di aprile dell anno n, se la stessa era posseduta almeno dal 1° aprile dell anno n-1; non si qualificherà per l esenzione la plusvalenza derivante dalla cessione di una partecipazione effettuata nel mese di aprile dell anno n, se la stessa era posseduta solo dal 2 aprile dell anno n-1. In tal caso infatti per godere della esenzione la cessione deve avvenire a partire dal 1° maggio dell anno n. 2) nel caso di cessione di una partecipazione acquisita in date differenti, occorre utilizzare il criterio LIFO per individuare quale partecipazione sia stata ceduta per prima, considerando cedute per prime le azioni o quote acquisite in data più recente. Da ciò deriva che, al momento della cessione di una partecipazione acquisita in più tranche, occorrerà verificare se la plusvalenza realizzata si qualifichi in tutto o in parte per il regime di esenzione . Nel caso in cui una sola quota della plusvalenza abbia maturato il periodo minimo di possesso. La plusvalenza realizzata deve essere suddivisa in due parti: quella riferibile alla quota munita del requisito in esame che è esente e quella riferibile alla quota non munita di tale requisito che concorrerà alla formazione del reddito.")

52

Partecipazioni acquistate in più tranches

Esempi Partecipazioni acquistate in più tranches

53

Esempio n.1 Corrispettivo di cessione € 6.300

Cessione avvenuta in data 5 luglio 2004 (e quindi, decorsi dodici mesi dall'acquisto dell'ultima tranche) Corrispettivo di cessione € 6.300 Costo fiscalmente riconosciuto € 4.300 Plusvalenza realizzata € 2.000 Plusvalenza esente € 2.000

Corrispettivo di cessione € Costo fiscalmente riconosciuto € Plusvalenza realizzata € Plusvalenza esente €")

54

Cessione avvenuta in data 5 giugno 2004

Esempio n.2 Cessione avvenuta in data 5 giugno 2004 Corrispettivo di cessione € 6.300 Costo fiscalmente riconosciuto € 4.300 Plusvalenza realizzata € 2.000 Plusvalenza esente, in quanto riferibile alle prime due tranche (05/10/2002 e 10/03/2003) € 1.300 Plusvalenza tassata, in quanto imputabile all'ultima tranche (10/06/2003) € 700

€ Plusvalenza tassata, in quanto imputabile all ultima tranche (10/06/2003) € 700.")

55

Iscrizioni tra le immobilizzazioni finanziarie art.87 co.1 lett.b)

In base a tale disposizione le partecipazioni acquistate, ad esempio, nel mese di ottobre dell'anno n si qualificano per l'esenzione se risultano iscritte nel bilancio d'esercizio chiuso al 31 dicembre dello stesso anno n, e più precisamente alla voce B, raggruppamento III, n. 1, del relativo Stato Patrimoniale "l'iscrizione della partecipazione nel primo bilancio chiuso nel periodo di possesso tra il circolante dell'attivo patrimoniale preclude qualunque possibilità di applicazione delle disposizioni presenti nell'articolo di cui trattasi anche qualora la partecipazione venga successivamente iscritta in bilancio tra le immobilizzazioni finanziarie". L'iscrizione tra le immobilizzazioni nel primo esercizio rende pertanto irrilevanti eventuali riclassificazioni del titolo nell'attivo circolante operate in esercizi successivi, con la conseguenza che la cessione di una partecipazione iscritta in origine tra le immobilizzazioni darà sempre luogo (ricorrendone le altre condizioni) ad una plusvalenza esente o ad una minusvalenza non deducibile.

ad una plusvalenza esente o ad una minusvalenza non deducibile.")

56

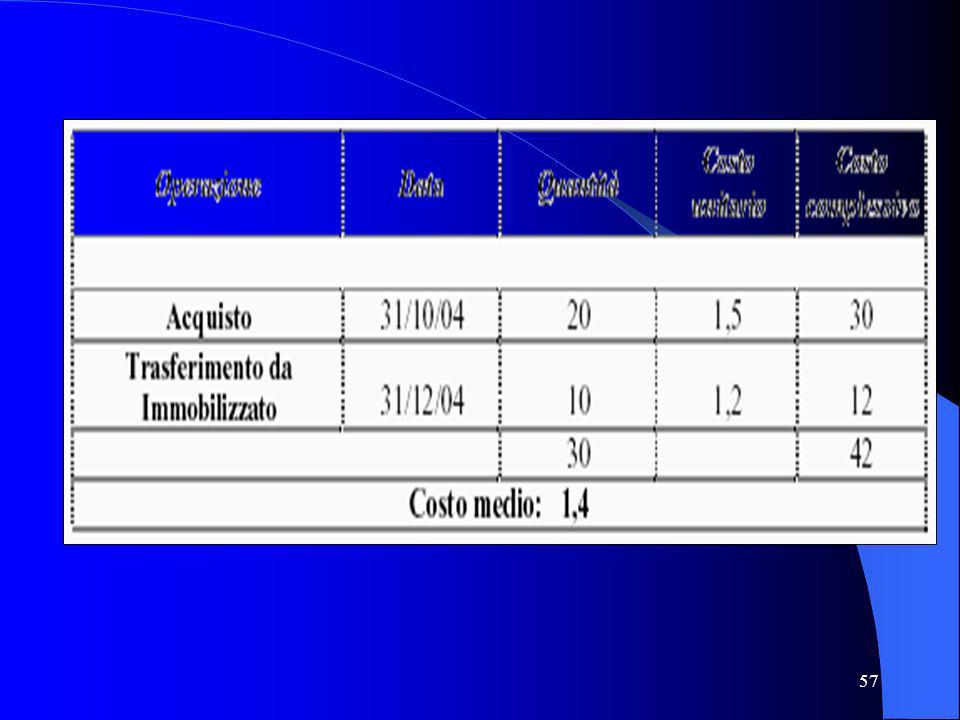

Esempio n.1 31 marzo 2002: acquisto di 100 azioni K al prezzo unitario di € 1,2 iscritte fra le immobilizzazioni in quanto partecipazione strategica vincolata a un patto di sindacato; 31 ottobre 2004: acquisto di 20 azioni K al prezzo unitario di € 1,5 iscritte nell'attivo circolante; 31 dicembre 2004: trasferimento di 10 azioni K dalle immobilizzazioni all'attivo circolante in previsione della vendita motivata da una revisione degli accordi tra i soci aderenti al patto di sindacato. Considerando che il contribuente applichi il criterio di valutazione del costo medio ponderato sia per le immobilizzazioni, sia per il circolante, la situazione delle partecipazioni iscritte nell'attivo circolante al 31 dicembre 2004, è la seguente:

58

In caso di vendita, il 30 aprile 2005, di 10 delle azioni K iscritte nell'attivo circolante al prezzo unitario di € 17, il contribuente realizzerà un ricavo di € 17 al quale si contrappone un costo di 14. Per individuare le azioni cedute per prime e, quindi, verificare se e in quale misura tale differenziale (pari a 3) possa essere considerato plusvalenza esente, si applica il criterio LIFO all'intero pacchetto azionario della società K (120 azioni), senza attribuire rilevanza alla distinzione tra attivo circolante ed immobilizzazioni. Nel caso in esame, il differenziale di 3 sarà interamente tassato, in quanto le ultime azioni "entrate" (prime "uscite", in base al criterio LIFO), quelle cioè acquistate il 31 ottobre 2004, non sono qualificate per l'esenzione. Non assume alcuna rilevanza, ai fini dell'applicazione del criterio richiamato, il trasferimento dei titoli dal comparto immobilizzato a quello del circolante avvenuto il 31 dicembre 2004.

possa essere considerato plusvalenza esente, si applica il criterio LIFO all intero pacchetto azionario della società K (120 azioni), senza attribuire rilevanza alla distinzione tra attivo circolante ed immobilizzazioni. Nel caso in esame, il differenziale di 3 sarà interamente tassato, in quanto le ultime azioni entrate (prime uscite , in base al criterio LIFO), quelle cioè acquistate il 31 ottobre 2004, non sono qualificate per l esenzione. Non assume alcuna rilevanza, ai fini dell applicazione del criterio richiamato, il trasferimento dei titoli dal comparto immobilizzato a quello del circolante avvenuto il 31 dicembre")

59

Residenza fiscale art.87 co.1 lett.c)

disposizione a carattere antielusivo che rende irrilevanti i trasferimenti della residenza fiscale (o l'inizio di attività di natura commerciale) in prossimità della cessione delle partecipazioni, al fine di conseguire plusvalenze esenti su cessioni di partecipazioni altrimenti prive dei requisiti previsti. Tale requisito deve sussistere ininterrottamente, al momento del realizzo, almeno dall’inizio del terzo periodo anteriore al periodo di realizzo. il possesso ininterrotto del requisito della residenza, nel caso in cui la società partecipata sia costituita da meno di tre anni, debba riferirsi al minor periodo intercorso tra l'atto costitutivo e la cessione della partecipazione. Il regime della participation exemption è applicabile nonostante la partecipata non risieda in uno dei paesi di cui al D.M ex art. 168 bis., qualora la partecipante ottenga dall'Agenzia delle entrate un parere positivo all’istanza di interpello. Vedi esempi n.4,5,6,7,8,9 circolare 36/E del 4/8/2004

in prossimità della cessione delle partecipazioni, al fine di conseguire plusvalenze esenti su cessioni di partecipazioni altrimenti prive dei requisiti previsti. Tale requisito deve sussistere ininterrottamente, al momento del realizzo, almeno dall’inizio del terzo periodo anteriore al periodo di realizzo. il possesso ininterrotto del requisito della residenza, nel caso in cui la società partecipata sia costituita da meno di tre anni, debba riferirsi al minor periodo intercorso tra l atto costitutivo e la cessione della partecipazione. Il regime della participation exemption è applicabile nonostante la partecipata non risieda in uno dei paesi di cui al D.M ex art. 168 bis., qualora la partecipante ottenga dall Agenzia delle entrate un parere positivo all’istanza di interpello. Vedi esempi n.4,5,6,7,8,9 circolare 36/E del 4/8/2004.")

60

art. 87 lett. d) esercizio di impresa commerciale ex. Art. 55 TUIR

Art. 55 Tuir: “Sono redditi d’impresa quelli che scaturiscono dall’esercizio d’impresa commerciale”… …art 2195 c.c. Art 32 c.2 Tuir: attività di allevamento ed agricole per connessione quando superano i limiti per la qualificazione di attività agricole. … redditi derivanti dallo sfruttamento di cave, torbiere, saline, laghi, stagni ed acque interne….redditi derivanti dall’esercizio di attività organizzate in forma di impresa che non rientrano nell’art c.c. Anche tale requisito deve ricorrere dall’inizio del 3° periodo d’imposta anteriore al realizzo stesso, o se successiva, dalla costituzione della partecipata. (finalità antielusiva) Attività industriale diretta alla produzione di beni e servizi Attività intermediaria nella circolazione di beni Attività bancaria e assicurativa Attività ausiliarie alle precedenti

Attività industriale diretta alla produzione di beni e servizi. Attività intermediaria nella circolazione di beni. Attività bancaria e assicurativa. Attività ausiliarie alle precedenti.")

61

Imprese commerciali Società immobiliari Holding

62

Imprese commerciali Art. 87 C. 1 Lett. d)

Esercizio da parte della Società partecipata di un’impresa commerciale secondo la definizione di cui all’art. 55. Salvo esenzioni……..

63

Società immobiliari Partecipazione in Società il cui patrimonio è costituito in prevalenza da Beni Immobili: Il requisito dell’esercizio dell’impresa commerciali non sussiste Però: si fa riferimento a beni immobili diversi da: Immobili destinati alla produzione o scambio (beni- merce) Impianti e fabbricati utilizzati direttamente nell’esercizio d’impresa (beni strumentali per destinazione).

Impianti e fabbricati utilizzati direttamente nell’esercizio d’impresa (beni strumentali per destinazione).")

64

Holding Partecipazione in Società la cui attività consiste in via esclusiva o prevalente nell’assunzione di partecipazioni: Il requisito dell’esercizio dell’impresa commerciali e della residenza fiscale si riferisce alle società indirettamente partecipate e si verificano quando ricorrono per le partecipate che rappresentano la maggiore parte del patrimonio della holding. C A B D

65

Minusvalenze da realizzo

Minusvalenze di iscrizione e di realizzo art.4,comma1, lettera e)L.80/2003 e artt.64 e 101 Tuir Soggetti Ires Soggetti Irpef Esercenti attività d’impresa Partecipazioni qualificate per l’esenzione Indeducibili per l’intero ammontare (art.101,comma1) Indeducibili per il 50,28 % del loro ammontare (art.64,comma 1) Partecipazioni non qualificate per l’esenzione Deducibili per l’intero ammontare (art.101,comma1) Deducibili per l’intero ammontare (art.56 e 101,comma 1) Minusvalenze da realizzo

L.80/2003 e artt.64 e 101 Tuir. Soggetti Ires. Soggetti Irpef. Esercenti attività d’impresa. Partecipazioni qualificate per l’esenzione. Indeducibili per l’intero ammontare (art.101,comma1) Indeducibili per il 50,28 % del loro ammontare. (art.64,comma 1) Partecipazioni non qualificate per l’esenzione. Deducibili per l’intero ammontare (art.101,comma1) Deducibili per l’intero ammontare. (art.56 e 101,comma 1) Minusvalenze da realizzo.")

66

Minusvalenze da valutazione

Minusvalenze di iscrizione e di realizzo art.4,comma1, lettera e)L.80/2003 e artt.64 e 101 Tuir Soggetti Ires Soggetti Irpef Esercenti attività d’impresa Partecipazioni qualificate per l’esenzione Partecipazioni non qualificate per l’esenzione Minusvalenze da valutazione Indeducibili per l’intero ammontare

L.80/2003 e artt.64 e 101 Tuir. Soggetti Ires. Soggetti Irpef. Esercenti attività d’impresa. Partecipazioni qualificate per l’esenzione. Partecipazioni non qualificate per l’esenzione. Minusvalenze da valutazione. Indeducibili per l’intero ammontare.")

67

Deducibilità delle minusvalenze art. 101 Tuir

“le minusvalenze dei beni relativi all'impresa, diversi da quelli indicati negli articoli 85, comma 1, e 87, determinate con gli stessi criteri stabiliti per la determinazione delle plusvalenze, sono deducibili se sono realizzate ai sensi dell'articolo 86, commi 1, lettere a), b) e 2” Ossia: - Se sono realizzate mediante cessione a titolo oneroso; - Se sono realizzate mediante risarcimento , anche in forma assicurativa, per la perdita o il danneggiamento di beni.

, b) e 2 Ossia: - Se sono realizzate mediante cessione a titolo oneroso; - Se sono realizzate mediante risarcimento , anche in forma assicurativa, per la perdita o il danneggiamento di beni.")

68

Rilevanza esenzione minusvalenze persone fisiche

analogamente per i soggetti IRPEF viene confermata la indeducibilità delle minusvalenze dal reddito di impresa nella misura del 50,28% del loro ammontare. In questo caso viene comunque specificato che, ai fini della indeducibilità - parziale - della minusvalenza, le partecipazioni trasferite devono essere detenute ininterrottamente sin dall’inizio del “dodicesimo mese precedente” a quello della cessione fermo restando la presenza degli altri requisiti (art. 87, comma 1, lettere b), c) e d), T.U.I.R.) (nuovo art. 64, comma 1, T.U.I.R., come modificato dall’art. 5, comma 1, lettera a), D.L. n. 203/05)

, c) e d), T.U.I.R.) (nuovo art. 64, comma 1, T.U.I.R., come modificato dall’art. 5, comma 1, lettera a), D.L. n. 203/05)")

Presentazioni simili