Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

L A G ESTIONE DEL M ERCATO DA PARTE DI B ORSA I TALIANA S. P.A. Prof. Massimo Rubino de Ritis Aprile 2011

3

L A Q UOTAZIONE Uno strumento finanziario diventa "quotato" nel momento in cui entra a far parte del listino titoli di uno o più mercati su richiesta dello stesso emittente. L'ammissione al listino è comunque subordinata alla verifica dei requisiti minimi formali e sostanziali sia con riferimento all'emittente che con riferimento allo strumento oggetto di quotazione.

4

L A Q UOTAZIONE Lo strumento quotato viene quindi acquistato e venduto dagli operatori che hanno accesso a quel particolare mercato nel rispetto di una serie di regole dettate dal gestore del mercato stesso. Per le imprese emittenti strumenti finanziari la quotazione rappresenta una scelta piuttosto importante poiché, a fronte del sostenimento di una serie di oneri sia economici sia in termini di informativa e corporate governance, offre la possibilità di usufruire di un ulteriore canale di raccolta e di un ulteriore strumento per diffondere la propria immagine.

5

P ERCHÉ Q UOTARSI … per la società: ampliare e diversificare le fonti finanziarie, al fine di finanziare importanti programmi di crescita; rafforzare limmagine in termini di maggiore visibilità e prestigio; espandere la rete di di relazioni aziendali; migliorare lo standing creditizio; ottenere una valutazione di mercato; incentivare e motivare management e dipendenti con piani di stock options. … per gli azionisti: fornire liquidità alle azioni; monetizzare parte del proprio investimento in azienda; agevolare il passaggio generazionale. Differenti possono essere gli obiettivi che la società e i suoi azionisti intendono perseguire tramite la quotazione in un mercato regolamentato: http://www.econ.uniurb.it/materiale/2899_Quotazione_di_borsa.pdf

6

L INTERNAZIONALIZZAZIONE DI B ORSA I TALIANA S. P.A.

7

Sin dall'istituzione Borsa Italiana intraprende una politica di internazionalizzazione, sia dal punto di vista dell'integrazione operativa dei mercati che da quello degli accordi strategici con le diverse borse internazionali. La globalizzazione dell'industria finanziaria facilitata dallintroduzione della moneta unica, dallo sviluppo tecnologico e dalla nuova disciplina comunitaria tesa alla liberalizzazione dei servizi di intermediazione, spingono i mercati regolamentati di borsa allapertura verso investitori ed operatori esteri, ampliando il naturale bacino di riferimento nazionale.

8

L INTERNAZIONALIZZAZIONE DI B ORSA I TALIANA S. P.A. Borsa Italiana affronta attivamente questa nuova fase di apertura. I primi accordi per partecipare a strutture sovra-nazionali risalgono infatti al 1998 quando il Mercato italiano dei futures ( Mif ) entra a far parte di Euro-Globex, network dei mercati dei derivati francesi e spagnoli, e un anno dopo – alla sua nascita - il Nuovo Mercato viene inserito nel circuito Euro-NM con i nuovi mercati di Amsterdam, Bruxelles, Francoforte e Parigi.

entra a far parte di Euro-Globex, network dei mercati dei derivati francesi e spagnoli, e un anno dopo – alla sua nascita - il Nuovo Mercato viene inserito nel circuito Euro-NM con i nuovi mercati di Amsterdam, Bruxelles, Francoforte e Parigi..")

9

L INTERNAZIONALIZZAZIONE DI B ORSA I TALIANA S. P.A. La fine degli anni Novanta si caratterizza dunque per una forte spinta all'integrazione continentale: la creazione di una borsa paneuropea, come conseguenza dell'adozione della moneta unica, sembra essere una prospettiva concreta. Tra il 1998 e il 2000 si susseguono gli incontri tra le otto borse che costituiscono l' Alleanza paneuropea (Amsterdam, Bruxelles, Francoforte, Londra, Madrid, Milano, Parigi e Zurigo) con lintento di sviluppare specifiche standard di collegamento ai mercati e arrivare ad una piena condivisione nelle modalità di negoziazione.

con lintento di sviluppare specifiche standard di collegamento ai mercati e arrivare ad una piena condivisione nelle modalità di negoziazione..")

10

L INTERNAZIONALIZZAZIONE DI B ORSA I TALIANA S. P.A. 4 maggio 1999 : i vertici delle otto principali borse europee firmano a Madrid laccordo per la realizzazione di un mercato azionario paneuropeo (Archivio Borsa Italiana) Il progetto non va in porto ma Borsa Italiana, nel maggio del 2000, è già in trattativa per la partecipazione alla nuova borsa iX e sottoscrive a Londra una lettera di intenti con Deutsche Boerse e London Stock Exchange finalizzata a concretizzare modalità, termini e tempistiche per la partecipazione al mercato che dovrebbe nascere dalla fusione delle Borse di Francoforte e Londra.

Il progetto non va in porto ma Borsa Italiana, nel maggio del 2000, è già in trattativa per la partecipazione alla nuova borsa iX e sottoscrive a Londra una lettera di intenti con Deutsche Boerse e London Stock Exchange finalizzata a concretizzare modalità, termini e tempistiche per la partecipazione al mercato che dovrebbe nascere dalla fusione delle Borse di Francoforte e Londra..")

11

L INTERNAZIONALIZZAZIONE DI B ORSA I TALIANA S. P.A. Nonostante sul finire del 2000 il progetto non si concretizzi, Borsa Italiana ritiene comunque valide le esigenze che guidano verso linternazionalizzazione delle borse. Nel giugno del 2007 Borsa Italiana firma un accordo con il London Stock Exchange ( LSE ) per lintegrazione dei rispettivi mercati e dà vita al principale gruppo borsistico europeo creando le basi per una futura forte crescita su scala europea e internazionale.

per lintegrazione dei rispettivi mercati e dà vita al principale gruppo borsistico europeo creando le basi per una futura forte crescita su scala europea e internazionale..")

12

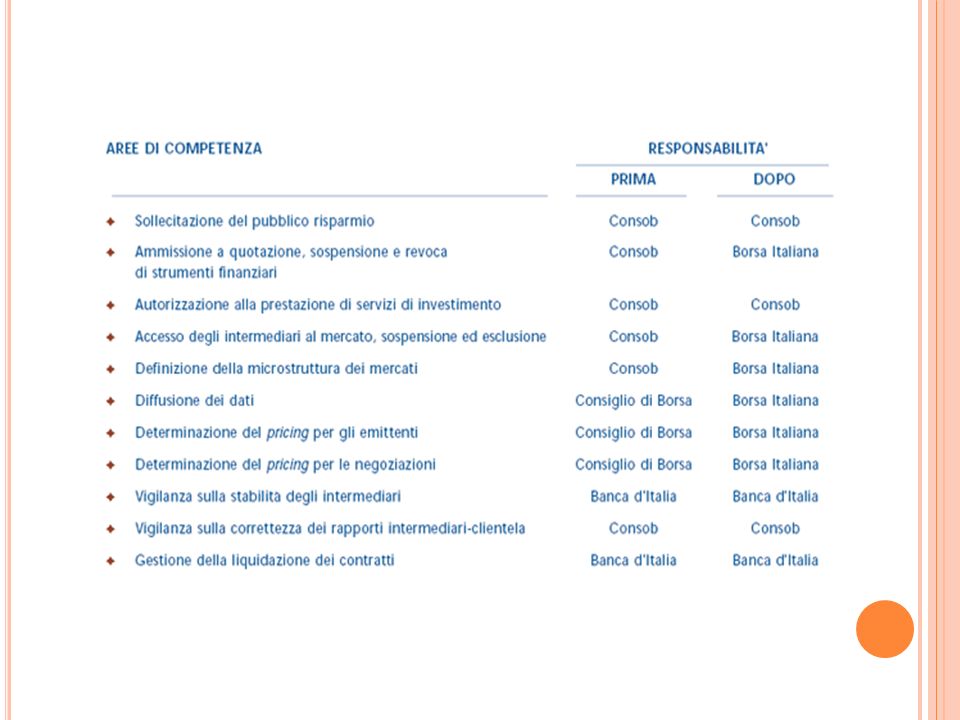

LA MMISSIONE ALLA Q UOTAZIONE La procedura di ammissione di un titolo alla quotazione, ossia l'inserimento per la prima volta di un titolo nel listino di una borsa valori, viene effettuata sulla base di quanto stabilito nella Direttiva n. 93/22/CE con l'obiettivo di verificare l'esistenza dei requisiti minimi sia con riguardo all'emittente, sia con riguardo allo strumento oggetto di quotazione.

13

LA MMISSIONE ALLA Q UOTAZIONE Per quanto riguarda i mercati gestiti da Borsa Italiana SpA tale procedura è descritta nel Regolamento dei Mercati (Parte 2). In particolare l'ammissione di uno strumento finanziario al listino può avvenire su specifica domanda dello stesso emittente, oppure anche in assenza di tale domanda (ad esempio dietro domanda di un operatore aderente al mercato). Borsa Italiana ha la facoltà di accogliere la domanda di quotazione oppure di respingerla se non risultano soddisfatte tutte le condizioni previste dal Regolamento, sia con riferimento all'emittente, sia con riferimento allo strumento oggetto di quotazione.

. Borsa Italiana ha la facoltà di accogliere la domanda di quotazione oppure di respingerla se non risultano soddisfatte tutte le condizioni previste dal Regolamento, sia con riferimento all emittente, sia con riferimento allo strumento oggetto di quotazione..")

14

L A REVOCA DELLA Q UOTAZIONE Borsa Italiana può disporre la revoca dalla quotazione di uno strumento finanziario, in caso di prolungata carenza di negoziazione ovvero se reputa che, a causa di circostanze particolari, non sia possibile mantenere un mercato normale e regolare per tale strumento.

15

L A REVOCA DELLA Q UOTAZIONE Ai fini della revoca della quotazione, Borsa Italiana fa prevalentemente riferimento ai seguenti elementi: a) controvalore medio giornaliero delle negoziazioni eseguite nel mercato e numero medio di titoli scambiati, rilevati in un periodo di almeno diciotto mesi; b) frequenza degli scambi registrati nel medesimo periodo; c) grado di diffusione tra il pubblico degli strumenti finanziari in termini di controvalore e di numero dei soggetti detentori; d) ammissione dellemittente a procedure concorsuali; e) giudizio negativo della società di revisione, ovvero impossibilità per la società di revisione di esprimere un giudizio, per due esercizi consecutivi; f) scioglimento dellemittente

controvalore medio giornaliero delle negoziazioni eseguite nel mercato e numero medio di titoli scambiati, rilevati in un periodo di almeno diciotto mesi; b) frequenza degli scambi registrati nel medesimo periodo; c) grado di diffusione tra il pubblico degli strumenti finanziari in termini di controvalore e di numero dei soggetti detentori; d) ammissione dellemittente a procedure concorsuali; e) giudizio negativo della società di revisione, ovvero impossibilità per la società di revisione di esprimere un giudizio, per due esercizi consecutivi; f) scioglimento dellemittente")

Presentazioni simili

>")

>")

>")

>")