Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

RESPONSABILITA’ CIVILE AUTOVEICOLI

2

I PRINCIPI ESSENZIALI ENUNCIATI IN QUESTO ARTICOLO SONO:

La Responsabilità civile derivante dalla circolazione di veicoli art del Codice Civile ALLA BASE DELLA RESPONSABILITÀ CIVILE DERIVANTE DALLA CIRCOLAZIONE DI VEICOLI E PIÙ IN GENERALE DELL’ASSICURAZIONE R.C. AUTO C’È L’ART 2054 DEL CODICE CIVILE. I PRINCIPI ESSENZIALI ENUNCIATI IN QUESTO ARTICOLO SONO: Presunzione di Responsabilità A B La Responsabilità Condivisa fino a prova contraria C La Responsabilità Solidale del Proprietario D La Responsabilità per omessa manutenzione

3

Art del Codice Civile Art Circolazione di veicoli Il conducente di un veicolo senza guida di rotaie è obbligato a risarcire il danno prodotto a persone o a cose dalla circolazione del veicolo, se non prova di aver fatto tutto il possibile per evitare il danno. Nel caso di scontro tra veicoli si presume, fino a prova contraria, che ciascuno dei conducenti abbia concorso ugualmente a produrre il danno subito dai singoli veicoli. Il proprietario del veicolo, o, in sua vece, l'usufruttuario (978 e seguenti) o l'acquirente con patto di riservato dominio (1523 e seguenti), è responsabile in solido (1292) col conducente, se non prova che la circolazione del veicolo è avvenuta contro la sua volontà. In ogni caso le persone indicate dai commi precedenti sono responsabili dei danni derivati da vizi di costruzione o da difetto di manutenzione del veicolo.

o l acquirente con patto di riservato dominio (1523 e seguenti), è responsabile in solido (1292) col conducente, se non prova che la circolazione del veicolo è avvenuta contro la sua volontà. In ogni caso le persone indicate dai commi precedenti sono responsabili dei danni derivati da vizi di costruzione o da difetto di manutenzione del veicolo.")

4

A) Presunzione di Responsabilità

Il Conducente di un veicolo senza guida di rotaie è obbligato a risarcire il danno prodotto a persone o cose dalla circolazione del veicolo, se non prova di aver fatto tutto il possibile per evitare il danno. Responsabile sarà quindi il Conducente, che è chiunque ha il pieno potere di guida del veicolo. L’essenza della presunzione di responsabilità sta nei termini: E’ OBBLIGATO…… SE NON PROVA L’onere della prova si inverte rispetto al normale caso di responsabilità civile: starà al conducente provare di aver fatto tutto il possibile per evitare il danno (prova liberatoria), dimostrare il suo comportamento corretto (e cioè senza imprudenza, negligenza, imperizia o inosservanza delle leggi) ovvero che la causa del danno è stata il caso fortuito (fatto imprevedibile es. macchia d’olio sull’asfalto, pedone che viene investito perché attraversa la strada non in corrispondenza delle striscie pedonali con movimento improvviso)

, dimostrare il suo comportamento corretto (e cioè senza imprudenza, negligenza, imperizia o inosservanza delle leggi) ovvero che la causa del danno è stata il caso fortuito (fatto imprevedibile es. macchia d’olio sull’asfalto, pedone che viene investito perché attraversa la strada non in corrispondenza delle striscie pedonali con movimento improvviso)")

5

A) Presunzione di Responsabilità

L’art è valido per qualunque “ veicolo senza guida di rotaie” Per veicolo si intende qualsiasi strumento atto a muoversi spinto da forza umana, motrice o animale. Per quanto riguarda le persone danneggiate l’art non pone limiti e ricomprende tutti quei soggetti che dalla circolazione del veicolo subiscano danni e quindi anche i trasportati , qualunque sia il titolo del trasporto.

6

B) La responsabilità condivisa fino a prova contraria

Il secondo comma dell’art del C.C. recita: Nello scontro tra veicoli si presume fino a prova contraria, che ciascuno dei conducenti abbia concorso egualmente a produrre il danno subito dai singoli veicoli. La responsabilità è quindi sempre condivisa e si presume che entrambi i conducenti abbiano concorso nella stessa misure a provocare il danno.

7

C) La responsabilità solidale del Proprietario

Il terzo comma dell’art del C.C. recita: Il proprietario del veicolo o l’usufruttuario o l’acquirente con patto di riservato dominio è responsabile in solido col conducente, se non prova che la circolazione è avvenuta contro la sua volontà. Per i veicoli locati in leasing, lart. 91 del codice della strada citato dall’art. 122 del Codice delle Assicurazioni prevede che il locatario (chi riceve una cosa in locazione) sia responsabile in solido con il conducente per i danni prodotti a cose o persone dalla circolazione dei veicoli locati. La responsabilità del proprietario viene a cadere quando il veicoli circoli contro la sua volontà. Occorrerà che il proprietario dimodtri di aver adottato tutte le misure idonee ad impedire la circolazione (es. togliere le chiavi di accensione)

sia responsabile in solido con il conducente per i danni prodotti a cose o persone dalla circolazione dei veicoli locati. La responsabilità del proprietario viene a cadere quando il veicoli circoli contro la sua volontà. Occorrerà che il proprietario dimodtri di aver adottato tutte le misure idonee ad impedire la circolazione (es. togliere le chiavi di accensione)")

8

D) La responsabilità per omessa manutenzione o controllo del veicolo

Il quarto comma dell’art del C.C. recita: La responsabilità permane anche in caso di danni derivati da vizi di costruzione o difetti di manutenzione del veicolo. Questa ultima disposizione, insieme alla presunzione di responsabilità e alla solidarietà del conducente e del proprietario …..nel risarcimento dei danni, è anch’essa posta a tutela del danneggiato. E’ fatta salva la possibilità del proprietario, una volta risarcito il danno, di rivalersi su chi ha mal costruito o riparato il veicolo proprietario del veicolo o l’usufruttuario o l’acquirente con patto di riservato dominio è responsabile in solido col conducente, se non prova che la circolazione è avvenuta contro la sua volontà.

9

L’assicurazione obbligatoria della responsabilità civile derivante dalla circolazione dei veicolo A) L’OBBLIGO AD ASSICURARE L’assicurazione obbligatoria R.C. Auto è stata introdotta con la L. 24 dicembre 1969 n° 990. Il Codice delle Assicurazioni ha abrogato le disposizioni previste da questo provvedimento e dalle sue successive modificazioni, disciplinando l’intera materia nel titolo X (artt ) L’obbligo di assicurare i veicoli è infatti oggi previsto dall’art. 122 del C.d.A (che richiama l’art del CC) e dall’art. 192 del Codice della strada. L’obbligo di assicurare è previsto soltanto per i veicoli a motore senza guida di rotaie, inclusi filobus e rimorchi, posti in circolazione su strade di uso pubblico o su aree a queste equiparate. L’obbligo per quanto riguarda i natanti è previsto dall’art. 123 del CdA. Per natanti si intendono le unità da diporto, con esclusione delle unità non dotate di motore

L’obbligo di assicurare i veicoli è infatti oggi previsto dall’art. 122 del C.d.A (che richiama l’art del CC) e dall’art. 192 del Codice della strada. L’obbligo di assicurare è previsto soltanto per i veicoli a motore senza guida di rotaie, inclusi filobus e rimorchi, posti in circolazione su strade di uso pubblico o su aree a queste equiparate. L’obbligo per quanto riguarda i natanti è previsto dall’art. 123 del CdA. Per natanti si intendono le unità da diporto, con esclusione delle unità non dotate di motore.")

10

Art. 122 Codice delle Assicurazioni

ASSICURAZIONE OBBLIGATORIA PER I VEICOLI A MOTORE E I NATANTI OBBLIGO DI ASSICURAZIONE (Veicoli a motore) 1. I veicoli a motore senza guida di rotaie, compresi i filoveicoli e i rimorchi, non possono essere posti in circolazione su strade di uso pubblico o su aree a queste equiparate se non siano coperti dall'assicurazione per la responsabilità civile verso i terzi prevista dall'articolo 2054 del codice civile e dall'articolo 91, comma 2, del codice della strada. Il regolamento, adottato dal Ministro delle attività produttive111, su proposta dell'ISVAP, individua la tipologia di veicoli esclusi dall'obbligo di assicurazione e le aree equiparate a quelle di uso pubblico. 2. L'assicurazione comprende la responsabilità per i danni alla persona causati ai trasportati, qualunque sia il titolo in base al quale è effettuato il trasporto. 3. L'assicurazione non ha effetto nel caso di circolazione avvenuta contro la volontà del proprietario, dell'usufruttuario, dell'acquirente con patto di riservato dominio o del locatario in caso di locazione finanziaria, fermo quanto disposto dall'articolo 283, comma 1, lettera d), a partire dal giorno successivo alla denuncia presentata 110 Regolamento ISVAP n. 5 del 16 ottobre 2006, in particolare Parte III, Titolo II, Capo II. 111 Decreto del Ministro dello Sviluppo Economico n. 86 del 1° aprile 2008.[115] all'autorità di pubblica sicurezza. In deroga all'articolo 1896, primo comma, secondo periodo, del codice civile l'assicurato ha diritto al rimborso del rateo di premio, relativo al residuo periodo di assicurazione, al netto dell'imposta pagata e del contributo previsto dall'articolo 334. 4. L'assicurazione copre anche la responsabilità per i danni causati nel territorio degli altri Stati membri, secondo le condizioni ed entro i limiti stabiliti dalle legislazioni nazionali di ciascuno di tali Stati, concernenti l'assicurazione obbligatoria della responsabilità civile derivante dalla circolazione dei veicoli a motore, ferme le maggiori garanzie eventualmente previste dal contratto o dalla legislazione dello Stato in cui stazionano abitualmente.

1. I veicoli a motore senza guida di rotaie, compresi i filoveicoli e i rimorchi, non possono essere posti in circolazione su strade di uso pubblico o su aree a queste equiparate se non siano coperti dall assicurazione per la responsabilità civile verso i terzi prevista dall articolo 2054 del codice civile e dall articolo 91, comma 2, del codice della strada. Il regolamento, adottato dal Ministro delle attività produttive111, su proposta dell ISVAP, individua la tipologia di veicoli esclusi dall obbligo di assicurazione e le aree equiparate a quelle di uso pubblico. 2. L assicurazione comprende la responsabilità per i danni alla persona causati ai trasportati, qualunque sia il titolo in base al quale è effettuato il trasporto. 3. L assicurazione non ha effetto nel caso di circolazione avvenuta contro la volontà del proprietario, dell usufruttuario, dell acquirente con patto di riservato dominio o del locatario in caso di locazione finanziaria, fermo quanto disposto dall articolo 283, comma 1, lettera d), a partire dal giorno successivo alla denuncia presentata 110 Regolamento ISVAP n. 5 del 16 ottobre 2006, in particolare Parte III, Titolo II, Capo II. 111 Decreto del Ministro dello Sviluppo Economico n. 86 del 1° aprile 2008.[115] all autorità di pubblica sicurezza. In deroga all articolo 1896, primo comma, secondo periodo, del codice civile l assicurato ha diritto al rimborso del rateo di premio, relativo al residuo periodo di assicurazione, al netto dell imposta pagata e del contributo previsto dall articolo L assicurazione copre anche la responsabilità per i danni causati nel territorio degli altri Stati membri, secondo le condizioni ed entro i limiti stabiliti dalle legislazioni nazionali di ciascuno di tali Stati, concernenti l assicurazione obbligatoria della responsabilità civile derivante dalla circolazione dei veicoli a motore, ferme le maggiori garanzie eventualmente previste dal contratto o dalla legislazione dello Stato in cui stazionano abitualmente.")

11

Le Sanzioni La sanzione prevista in caso di omessa assicurazione è in base alla L. 689/1981 il sequestro del veicolo posto in circolazione privo della copertura obbligatoria e la confisca dello stesso se, nel termine fissato con l’ordinanza di ingiunzione, non viene pagato, unitamente alla sanzione pecuniaria applicata, anche il premio di assicurazione per 6 mesi. E’ prevista inoltre una sanzione pecuniaria che va da un minimo di euro 716 ad un massimo di euro ridotta di ¼ quando l’assicurazione del veicolo sia comunque operante nei 15 giorni successivi al termine previsto per il pagamento dei premi. In caso di veicolo assicurato, ma che circoli senza contrassegno, è prevista invece soltanto una sanzione amministrativa.

12

L’assicurazione obbligatoria della responsabilità civile derivante dalla circolazione dei veicolo B) IL Rischio da Assicurare L’art. 122 del C.d.A. impone che venga assicurata la responsabilità prevista dall’art del C.C. e quindi la responsabilità civile derivante dalla circolazione e per i danni alla persona causati ai trasportati qualunque sia il titolo in base al quale è effettuato il trasporto (saranno pertanto coperti la morte e le lesioni personali ma non i danni alle cose dei trasportati) L’assicurazione dovrà spiegare il suo effetto anche nel caso di circolazione avvenuta contro la volontà del proprietario…………, fino al giorno della denuncia presentata alle autorità di pubblica sicurezza. In questo caso l’assicurazione opererà soltanto per i danni a terzi non trasportati o trasportati contro la propria volontà..

L’assicurazione dovrà spiegare il suo effetto anche nel caso di circolazione avvenuta contro la volontà del proprietario…………, fino al giorno della denuncia presentata alle autorità di pubblica sicurezza. In questo caso l’assicurazione opererà soltanto per i danni a terzi non trasportati o trasportati contro la propria volontà..")

13

B) IL Rischio da Assicurare

L’assicurazione inoltre dovrà coprire anche i danni derivanti da fatti dolosi. L’art. 122 C.d.A. impone che sia assicurata tutta la responsabilità civile verso terzi derivante dalla circolazione prevista dall’art del C.C. senza distinzione tra colpa o dolo. (Il contrasto con le disposizioni del C.C. è sanato dal diritto di rivalsa in caso di dolo dell’assicuratore verso l’assicurato. Di norma le polizze di assicurazione oggi esistenti estendono la copertura alla circolazione su aree private.

14

L’assicurazione obbligatoria della responsabilità civile derivante dalla circolazione dei veicolo C) I Massimali di Garanzia Il massimale è la somma massima entro la quale l’assicuratore è obbligato per ciascun sinistro Il massimale minimo previsto in base al sistema in vigore in precedenza ai sensi della L. 990/1969 erano fino all’11 giugno 2007 di ,35 euro (1,5 miliardi di lire per sinistro, per persona, e per danni a cose od animali) per tutti i veicoli eccetto i natanti adibiti a servizio pubblico (2,5 miliardi) e per gli autobus (5 miliardi). L’art. 128 del C.d.A. prescrive che i massimali minimi siano: A) nel caso di danni alle persone Euro per sinistro, indipendentemente dal n° delle vittime B) nel caso di danni alle cose Euro per sinistro L’adeguamento dei contratti a tali importi minimi deve avvenire entro l’ Alla data del gli importi minimi di copertura dovranno essere pari ad almeno la metà degli ammontari sopraindicati.

per tutti i veicoli eccetto i natanti adibiti a servizio pubblico (2,5 miliardi) e per gli autobus (5 miliardi). L’art. 128 del C.d.A. prescrive che i massimali minimi siano: A) nel caso di danni alle persone Euro per sinistro, indipendentemente dal n° delle vittime B) nel caso di danni alle cose Euro per sinistro L’adeguamento dei contratti a tali importi minimi deve avvenire entro l’ Alla data del gli importi minimi di copertura dovranno essere pari ad almeno la metà degli ammontari sopraindicati.")

15

C) I Massimali di Garanzia

L’adeguamento dei contratti a tali importi minimi deve avvenire entro l’ Alla data del gli importi minimi di copertura dovranno essere pari ad almeno la metà degli ammontari sopraindicati.

16

Invece per i soli danni alle cose:

L’assicurazione obbligatoria della responsabilità civile derivante dalla circolazione dei veicolo D) Il concetto di terzi nella R.C. auto Non è considerato terzo e non ha diritto ai benefici derivanti dal contratto di assicurazione obbligatoria, per danni alla persona e alle cose: il conducente del veicolo responsabile del sinistro Invece per i soli danni alle cose: Il proprietario, l’usufruttuario o l’acquirente con patto di riservato dominio del veicolo; Il coniuge non legalmente separato, il convivente more uxorio, gli ascendenti e i discendenti legittimi,, naturali od adottivi, gli affiliati e gli altri parenti e affini fino al terzo grado conviventi o a carico del conducente e dei soggetti di cui alla lettera a); Se l’assicurato è una società, i soci a responsabilità illimitata ed i loro prossimi congiunti indicati alla lettera b).

Il concetto di terzi nella R.C. auto. Non è considerato terzo e non ha diritto ai benefici derivanti dal contratto di assicurazione obbligatoria, per danni alla persona e alle cose: il conducente del veicolo responsabile del sinistro. Invece per i soli danni alle cose: Il proprietario, l’usufruttuario o l’acquirente con patto di riservato dominio del veicolo; Il coniuge non legalmente separato, il convivente more uxorio, gli ascendenti e i discendenti legittimi,, naturali od adottivi, gli affiliati e gli altri parenti e affini fino al terzo grado conviventi o a carico del conducente e dei soggetti di cui alla lettera a); Se l’assicurato è una società, i soci a responsabilità illimitata ed i loro prossimi congiunti indicati alla lettera b).")

17

L’assicurazione obbligatoria della responsabilità civile derivante dalla circolazione dei veicolo E) L’obbligo a contrarre dell’assicuratore Le compagnie hanno l’obbligo di stabilire preventivamente le tariffe e le condizioni di polizza per ogni rischio derivante dalla circolazione dei veicoli a motore e dei natanti e di accettare le proposte per l’assicurazione obbligatoria che sono loro presentate, fatta salva la necessaria verifica della correttezza dei dati risultanti dall’attestato di rischio, nonché dell’identità del contraente e dell’intestatario del veicolo, se persona diversa. La norma vuole evitare casi in cui le tariffe applicate vengano aumentate discrezionalmente rispetto a quelle ufficiali per non assicurare un cliente indesiderato. Tale obbligo non persiste per il rinnovo del contratto, le compagnie possono recedere da un contratto senza infrangere il principio dell’obbligo a contrarre. Le compagnie possono richiedere che la loro autorizzazione sia limitata ai rischi derivante dalla circolazione di flotte di veicoli a motore o di natanti

18

SANZIONI all’obbligo a contrarre

Qualora l’ISVAP accerti il rifiuto o l’elusione dell’obbligo di accettare le proposte presentate dagli assicurandi, LA Compagnia è punita con la sanzione pecuniaria da Euro a Euro Qualora venga accertata l’elusione dell’obbligo a contrarre con riferimento a determinate zone territoriali o a singole categorie di assicurati, si applica una sanzione pecuniaria da Euro a Euro e la revoca dell’autorizzazione ad esercitare l’assicurazione della responsabilità civile per danni da circolazione dei veicoli in caso di reiterazione.

19

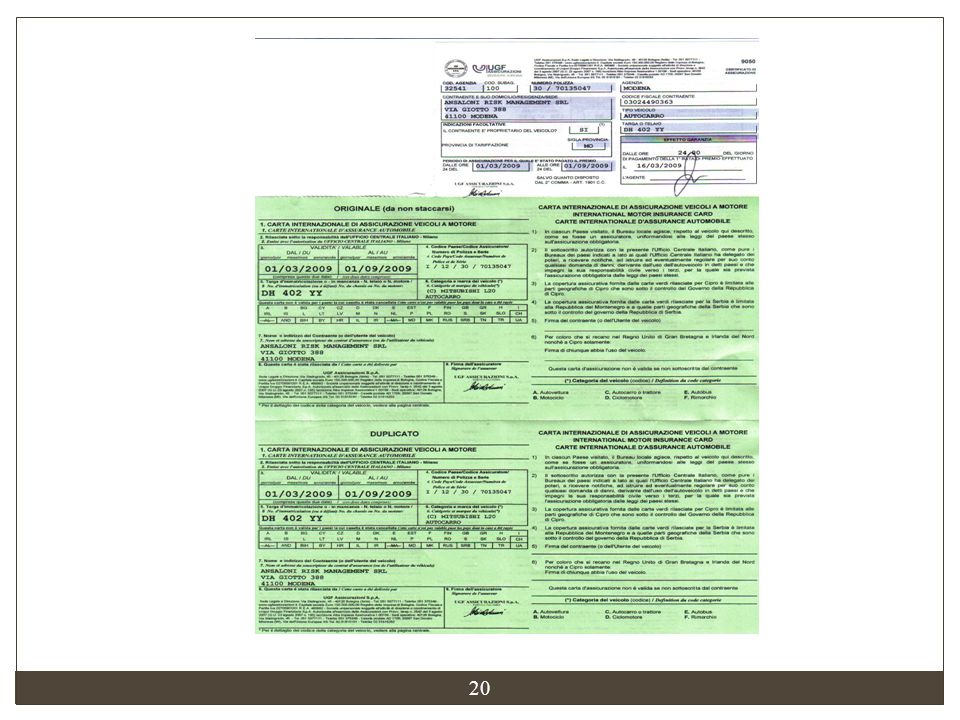

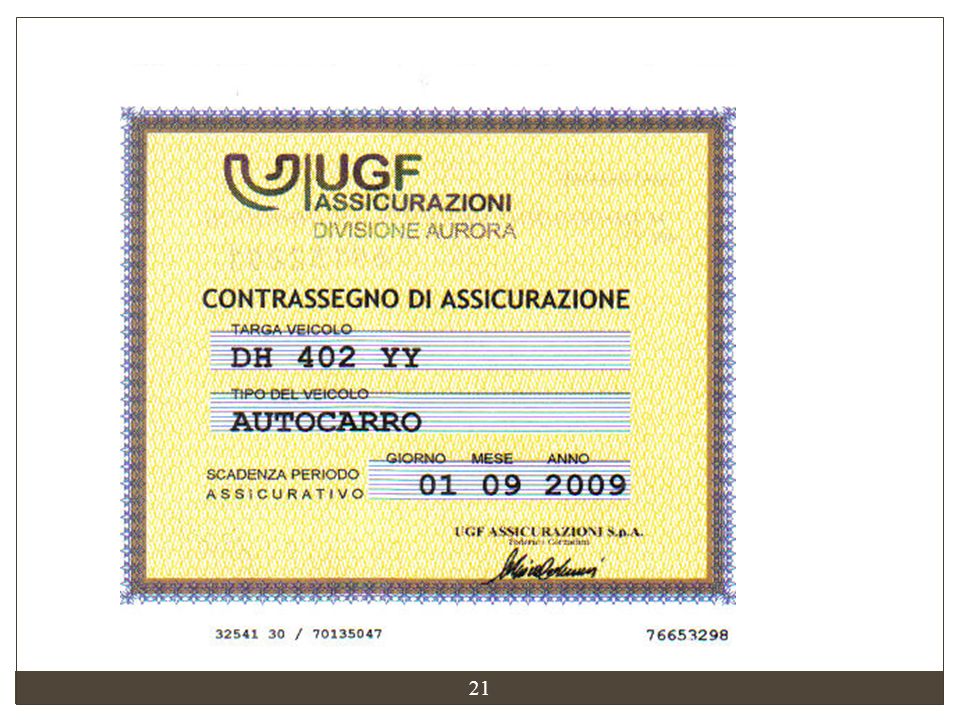

I DOCUMENTI ASSICURATIVI

Oltre alla Polizza di assicurazione, documento basilare del contratto che ne specifica i contenuti /durata, condizioni di assicurazione, descrizione del rischio, ecc.) ne esistono altri aventi finalità diverse e collegati ai diversi momenti del rapporto assicurativo essi sono: Il certificato assicurativo IL Contrassegno assicurativo La carta verde L’attestato di rischio

ne esistono altri aventi finalità diverse e collegati ai diversi momenti del rapporto assicurativo essi sono: Il certificato assicurativo IL Contrassegno assicurativo La carta verde L’attestato di rischio")

22

REGOLAMENTO n. 13 del 6 FEBBRAIO 2008

TUTTE LE NOVITA‘ DELLA RCA - 6 REGOLAMENTO n. 13 del 6 FEBBRAIO 2008 (Disciplina relativa al certificato e contrassegno) Art 11 Modalità rilascio del certificato di assicurazione e contrassegni, documenti equipollenti. Il certificato ed il contrassegno sono rilasciati dall’impresa entro 5 giorni dalla data il pagamento del premio… Durante detto periodo è considerato equipollente al certificato di assicurazione ed al contrassegno: -La quietanza di pagamento premio anche nel caso sia trasmessa tramite fax o via telematica, -Dichiarazione di pagamento premio rilasciata dall’impresa attestante all’assolvimento dell’obbligo di assicurazione anche se trasmessa via fax o telematica, -Ricevuta del bollettino di conto corrente postale prestampato dall’impresa relativa al pagamento del premio..

Art 11 Modalità rilascio del certificato di assicurazione e contrassegni, documenti equipollenti. Il certificato ed il contrassegno sono rilasciati dall’impresa entro 5 giorni dalla data il pagamento del premio… Durante detto periodo è considerato equipollente al certificato di assicurazione ed al contrassegno: -La quietanza di pagamento premio anche nel caso sia trasmessa tramite fax o via telematica, -Dichiarazione di pagamento premio rilasciata dall’impresa attestante all’assolvimento dell’obbligo di assicurazione anche se trasmessa via fax o telematica, -Ricevuta del bollettino di conto corrente postale prestampato dall’impresa relativa al pagamento del premio..")

23

Garanti di tale accordo sono i rispettivi uffici nazionali che assicurano il risarcimento del danno causato da un veicolo immatricolato nel loro stato. E' necessario il possesso della carta verde per i veicoli italiani che intendono recarsi nei seguenti paesi: Albania, Bielorussia, Bosnia Erzegovina, Iran, Israele, Macedonia, Marocco, Moldavia, Serbia e Montenegro, Tunisia, Turchia, Ucraina.

26

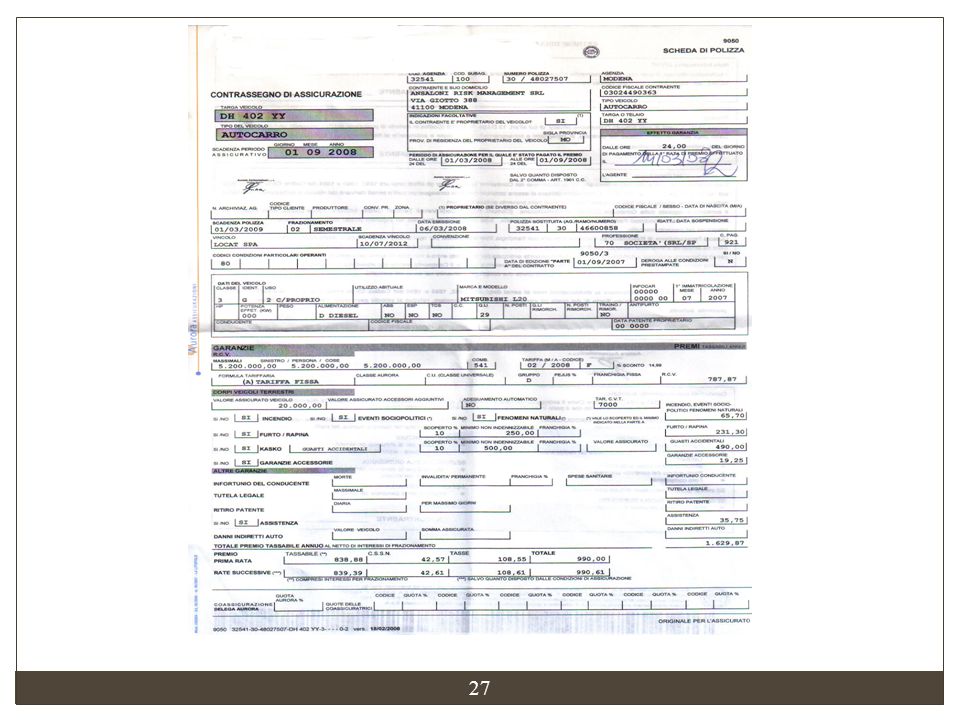

LA POLIZZA E’ Il documento probatorio del contratto di assicurazione e contiene tutti i contenuti del contratto stesso. Si compone normalmente di due parti: 1-La scheda di polizza (dove sono individuati il Contraente, Il Veicolo Assicurato, La Durata del contratto, Le garanzie prestate…) che viene sottoscritta dal Contraente. 2-Le condizioni contrattuali

che viene sottoscritta dal Contraente. 2-Le condizioni contrattuali.")

28

LA POLIZZA Dopo la liberalizzazione tariffaria avvenuta nel 1994, le condizioni generali di assicurazione dei contratti RCA sono divenute anch’esse libere, nel senso che ogni impresa è libera di definire il testo contrattuale. Nonostante questo contesto di libertà contrattuale la maggior parte delle imprese si attengono ad un testo di riferimento elaborato dalla sez. auto dell’ANIA. In base a tale testo oggetto dell’assicurazione è la responsabilità civile derivante dall’art del C.C. L’Impresa assicura, in conformità delle norme della Legge, i rischi della responsabilità civile per i quali è obbligatoria l’assicurazione impegnandosi a corrispondere, entro i limiti convenuti, le somme che, per capitale, interessi e spese, siano dovute a titolo di risarcimento di danni involontariamente cagionati a terzi dalla circolazione del veicolo. L’assicurazione copre anche la responsabilità civile per i danni causati dalla circolazione dei veicoli in aree private e per i danni alla persona causati ai trasportati, qualunque sia il titolo in base al quale è effettuato il trasporto. Non sono assicurati i rischi della responsabilità per i danni causati dalla partecipazione del veicolo a gare o competizioni sportive, alle relative prove ufficiali e alle verifiche preliminari e finali previste nel regolamento particolare di gara.

29

LA POLIZZA L’Assicurazione non è operante:

se il conducente non è abilitato a norma delle disposizioni in vigore; nel caso di autoveicolo adibito a scuola guida, durante la guida dell’allievo, se al suo fianco non vi è una persona abilitata a svolgere le funzioni di istruttore, ai sensi della legge vigente; nel caso di veicolo con targa prova, se la circolazione avviene senza l’osservanza delle disposizioni vigenti (vedi D.P.R n. 474 sulla circolazione di prova dei veicoli) che disciplinano l’utilizzo della targa prova; nel caso di veicolo dato a noleggio con conducente, se il noleggio è effettuato senza la prescritta licenza od il veicolo non è guidato dal proprietario, da suo dipendente o da collaboratore anche occasionale;

che disciplinano l’utilizzo della targa prova; nel caso di veicolo dato a noleggio con conducente, se il noleggio è effettuato senza la prescritta licenza od il veicolo non è guidato dal proprietario, da suo dipendente o da collaboratore anche occasionale;")

30

LA POLIZZA L’Assicurazione non è operante

nel caso di danni alla persona causati a trasportati, se il trasporto è vietato o abusivo o comunque, non conforme alle disposizioni legislative e regolamentari vigenti in materia. Nel caso di autoveicoli per uso ufficio o auto pubblicitarie e per mostre pubblicitarie, si considera operante la garanzia anche nel caso di trasporto di persone non connesse alla destinazione d’uso del veicolo o al ciclo operativo delle attrezzature, purché in numero non superiore a quello risultante dalla carta di circolazione; nel caso di veicolo guidato da persone in stato di ebbrezza o sotto l’influenza di sostanze stupefacenti quando il fatto sia stato sanzionato ai sensi degli artt. 186 (Guida sotto l’influenza dell’alcool) o 187 (Guida sotto l’influenza di sostanze stupefacenti) del D.L. 30/4/92 n. 285 (Codice della Strada), relativo Regolamento e successive modifiche

o 187 (Guida sotto l’influenza di sostanze stupefacenti) del D.L. 30/4/92 n. 285 (Codice della Strada), relativo Regolamento e successive modifiche.")

31

LA POLIZZA L’inoperatività della garanzia (che è un caso di eccezione contrattuale) non è opponibile al terzo danneggiato, ma determina la rivalsa della compagnia assicuratrice verso l’Assicurato per le somme che abbia dovuto pagare al terzo danneggiato. La durata dei contratti RCA è solitamente di un anno e decorre dalle ore 24,00 del giorno in cui l’assicurato ha pagato il premio. Sono possibili eccezioni se richieste (es. decorrenza anticipata, contratti temporanei, contratti superiori all’anno…) il premio può essere frazionato ma ciò ne comporta un aumento. Se il contraente non paga al momento della stipula del contratto il premio o la prima rata di premio, o i premi riferiti alle scadenze successive, il contraente dispone ancora di 15 giorni per pagare, definiti periodo di tolleranza o di comporto, durante i quali la copertura assicurativa è ancora operante. Se il contraente non paga il premio entro le ore 24,00 del 15° giorno successivo a quello di scadenza, a partire da quel momento il contratto si sospende fino alle ore 24,00 del giorno in cui il premio è versato.

non è opponibile al terzo danneggiato, ma determina la rivalsa della compagnia assicuratrice verso l’Assicurato per le somme che abbia dovuto pagare al terzo danneggiato. La durata dei contratti RCA è solitamente di un anno e decorre dalle ore 24,00 del giorno in cui l’assicurato ha pagato il premio. Sono possibili eccezioni se richieste (es. decorrenza anticipata, contratti temporanei, contratti superiori all’anno…) il premio può essere frazionato ma ciò ne comporta un aumento. Se il contraente non paga al momento della stipula del contratto il premio o la prima rata di premio, o i premi riferiti alle scadenze successive, il contraente dispone ancora di 15 giorni per pagare, definiti periodo di tolleranza o di comporto, durante i quali la copertura assicurativa è ancora operante. Se il contraente non paga il premio entro le ore 24,00 del 15° giorno successivo a quello di scadenza, a partire da quel momento il contratto si sospende fino alle ore 24,00 del giorno in cui il premio è versato.")

32

LA POLIZZA PAGAMENTO DEL PREMIO. – Il premio,o la prima rata di premio, deve essere pagato alla consegna della polizza. Le eventuali rate successive devono essere pagate alle scadenze pattuite contro rilascio di quietanze che dovranno indicare la data di pagamento e la firma della persona autorizzata alla riscossione. Il pagamento deve essere eseguito presso l’Agenzia cui è assegnato il contratto, la quale rilascerà il certificato di assicurazione ed il contrassegno. Il pagamento del premio può essere effettuato dal Contraente tramite: – assegni bancari, postali o circolari intestati all’Agenzia nella sua specifica qualità oppure all’Impresa; – ordini di bonifico, altri mezzi di pagamento bancario o postale, sistemi di pagamento elettronico che abbiano quale beneficiario l’Agenzia nella sua specifica qualità oppure all’Impresa; – contante, nei limiti e con le modalità previsti dalla normativa antiriciclaggio. Il pagamento del premio con assegno viene accettato con riserva di verifica e salvo buon fine del titolo. È fatto salvo, qualora l’assegno non venga pagato, il disposto dell’art c.c. (Mancato pagamento del Premio)

")

33

LA POLIZZA Durante il periodo di tolleranza il contratto conserva efficacia, indipendentemente dal fatto che il premio venga pagato o meno entro il termine dei 15 giorni e l’Assicuratore sarà obbligato a pagare il sinistro avvenuto in questo periodo anche se l’assicurato ha pagato il premio oltre tale termine. In sostanza l’efficacia del contratto si prolunga di 15 giorni rispetto alla sua effettiva scadenza. Il periodo di tolleranza non si applicherà nei casi di disdetta della polizza e se la polizza non prevede il tacito rinnovo (soltanto alla scadenza annuale ma non a quelle intermedie) salvo specifiche deroghe contrattuali come ad es. DURATA DEL CONTRATTO. – Il contratto ha durata annuale salvo diverso accordo tra le parti e si risolve automaticamente alla sua naturale scadenza. Nel caso di durata annuale o di anno più frazione, anche se il Contraente decide di non rinnovare il contratto, per consentirgli di stipulare un nuovo contratto con altra Compagnia, l’Impresa manterrà comunque operanti le garanzie prestate fino alla data di effetto della nuova polizza, ma non oltre il 15° giorno successivo alla scadenza del presente contratto.

salvo specifiche deroghe contrattuali come ad es. DURATA DEL CONTRATTO. – Il contratto ha durata annuale salvo diverso accordo tra le parti e si risolve automaticamente alla sua naturale scadenza. Nel caso di durata annuale o di anno più frazione, anche se il Contraente decide di non rinnovare il contratto, per consentirgli di stipulare un nuovo contratto con altra Compagnia, l’Impresa manterrà comunque operanti le garanzie prestate fino alla data di effetto della nuova polizza, ma non oltre il 15° giorno successivo alla scadenza del presente contratto.")

34

COSA SI PUO’ VERIFICARE NELLA VITA DEL CONTRATTO

DIVERSI SONO GLI EVENTI CHE POSSONO SUCCEDERE NELLA VITA DEL CONTRATTO A Sospensione B Disdetta C Alienazione D Annullamento

35

A Sospensione Con questa operazione si sospende l’operatività di tutte le garanzie assicurative ( anche quelle cosiddette accessorie come furto, incendio ecc.) e l’obbligo di pagamento del premio nel caso in cui il veicolo non è più posto in circolazione per un periodo prolungato. Il contratto può essere sospeso per qualunque causa tranne che per il furto per un periodo minimo di 3 mesi e per un massimo di 12 (salvo diverse cond. Contrattuali) Nel caso di sospensione il certificato e il contrassegno vanno restituiti vanno restituiti e il periodo di sospensione decorrerà dalla data della restituzione di questi documenti

e l’obbligo di pagamento del premio nel caso in cui il veicolo non è più posto in circolazione per un periodo prolungato. Il contratto può essere sospeso per qualunque causa tranne che per il furto per un periodo minimo di 3 mesi e per un massimo di 12 (salvo diverse cond. Contrattuali) Nel caso di sospensione il certificato e il contrassegno vanno restituiti vanno restituiti e il periodo di sospensione decorrerà dalla data della restituzione di questi documenti")

36

B va comunicata Disdetta 15 giorni Stesso giorno

se l’aumento è superiore al tasso di inflazione programmato consegnata a mano RACCOMANDATA A.R. va comunicata

37

C Alienazione Se il veicolo viene alienato il Contraente può richiedere che la polizza sia risolta. In questo caso la Compagnia restituisce il premio pagato e non goduto. Il Contraente può anche chiedere in questo caso che la polizza stipulata per quel veicolo sia resa valida per altro veicolo di sua proprietà (sostituzione di polizza) oppure cedere il contratto di assicurazione insieme al veicolo (cessione del contratto)

oppure cedere il contratto di assicurazione insieme al veicolo (cessione del contratto)")

38

Annullamento D Se l’acquirente del veicolo è già in possesso di una polizza o se il veicolo cessa di circolare perché viene distrutto, demolito o venduto all’estero, l’assicurato ha diritto all’annullamento del contratto e alla restituzione del premio per la parte del contratto che non ha avuto corso dietro la restituzione del certificato e del contrassegno e la produzione di un documento che attesti la cancellazione al P.R.A.

39

L’Attestazione sullo Stato di Rischio

L’attestazione sullo stato di rischio ha la duplice funzione di: 1- Certificare all’assicurato lo stato della sua polizza ad ogni scadenza di annualità . Esso riporta infatti la sinistrosità degli ultimi 5 anni. 2- Consentire la continuità di trattamento in caso di passaggio dell’assicurato da una compagnia all’altra.

40

L’Attestazione sullo Stato di Rischio

L’Attestato contiene: A) La denominazione della compagnia di assicurazioni B) Il nome del contraente se persona fisica o la denominazione sociale se trattasi di contraente persona giuridica. C) il numero del contratto di assicurazione D) i dati della targa o idati identificativi del telaio o del motore del veicolo assicurato E) la forma tariffaria in base alla quale è stato stipulato il contratto F) la data di scadenza del contratto per il quale viene rilasciato G) la classe di merito di provenienza e quella di assegnazione del contratto per l’annualità successiva, stabilite in base alle regole adottate da ciascuna compagnia (le cosi dette classi di merito interne)

La denominazione della compagnia di assicurazioni. B) Il nome del contraente se persona fisica o la denominazione sociale se trattasi di contraente persona giuridica. C) il numero del contratto di assicurazione. D) i dati della targa o idati identificativi del telaio o del motore del veicolo assicurato. E) la forma tariffaria in base alla quale è stato stipulato il contratto. F) la data di scadenza del contratto per il quale viene rilasciato. G) la classe di merito di provenienza e quella di assegnazione del contratto per l’annualità successiva, stabilite in base alle regole adottate da ciascuna compagnia (le cosi dette classi di merito interne)")

41

L’Attestazione sullo Stato di Rischio

H) la classe di conversione universale, determinata secondo criteri unici per tutte le compagnie, costituita da 18 classi di merito (Questa è nata con la liberalizzazione tariffaria del mercato RCA che ha determinato anche la libertà di stabilire diversi meccanismi operativi della forma bonus-malus. Era necessario garantire la compatibilità tra le diverse classi di merito delle Compagnie e consentire un’omogeneità di trattamento degli assicurati e una continuità in caso di passaggio da una compagnia all’altra con la creazione di una classe di conversione universale e di un’unica tabella evolutiva basata sulla sinistrosità pregressa)

la classe di conversione universale, determinata secondo criteri unici per tutte le compagnie, costituita da 18 classi di merito (Questa è nata con la liberalizzazione tariffaria del mercato RCA che ha determinato anche la libertà di stabilire diversi meccanismi operativi della forma bonus-malus. Era necessario garantire la compatibilità tra le diverse classi di merito delle Compagnie e consentire un’omogeneità di trattamento degli assicurati e una continuità in caso di passaggio da una compagnia all’altra con la creazione di una classe di conversione universale e di un’unica tabella evolutiva basata sulla sinistrosità pregressa)")

42

L’Attestazione sullo Stato di Rischio

I) l’indicazione del numero dei sinistri verificatisi negli ultimi 5 anni, intendendosi per tali i sinistri pagati, anche a titolo parziale con distinta indicazione del numero dei sinistri con responsabilità principale e del n° dei sinistri per i quali non sia stata accertata la responsabilità principale che presentano, in relazione al n° dei conducenti coinvolti, una quota di responsabilità non principale a carico dell’assicurato, con indicazione delle relative percentuali. J) gli eventuali importi delle franchigie, richiesti e non corrisposti dall’assicurato K) la firma dell’assicuratore

l’indicazione del numero dei sinistri verificatisi negli ultimi 5 anni, intendendosi per tali i sinistri pagati, anche a titolo parziale con distinta indicazione del numero dei sinistri con responsabilità principale e del n° dei sinistri per i quali non sia stata accertata la responsabilità principale che presentano, in relazione al n° dei conducenti coinvolti, una quota di responsabilità non principale a carico dell’assicurato, con indicazione delle relative percentuali. J) gli eventuali importi delle franchigie, richiesti e non corrisposti dall’assicurato. K) la firma dell’assicuratore.")

43

L’Attestazione sullo Stato di Rischio

Per responsabilità principale deve intendersi, nel caso in cui il sinistro coinvolga due veicoli, la responsabilità nella causazione del sinistro superiore al 50% attribuita ad uno dei conducenti dei veicoli stessi. Per i sinistri con più di due veicoli coinvolti, la responsabilità principale viene attribuita al conducente al quale è riconosciuto un grado di responsabilità superiore a quello degli altri. La Compagnia potrà aumentare la classe di rischio soltanto al responsabile principale del sinistro. Unici sinistri rilevanti ai fini dell’attribuzione del malus sono i sinistri pagati nel periodo di osservazione con responsabilità principale e non anche quelli posti a riserva. Qualora la responsabilità sia da attribuirsi in pari misura a carico dei conducenti coinvolti, nessuno dei contratti relativi ai veicoli stessi subirà l’applicazione del malus, tuttavia la corresponsabilità paritaria darà luogo ad annotazioni del grado di responsabilità nell’attestati di rischio ai fini del peggioramento della classe di merito in caso di successivi sinistri in cui vi sia la responsabilità del conducente del veicolo assicurato. Ai fini dell’eventuale variazione di classe a seguito di più sinistri, la percentuale di responsabilità “cumulata” che può dar luogo all’applicazione del malus deve essere pari ad almeno il 51%. Viene considerato un periodo temporale di 5 anni di osservazione della sinistralità.

44

L’Attestazione sullo Stato di Rischio

In caso di sinistro tra più di due veicoli, ci sarà annotazione del grado di responsabilità per i due veicoli che riportano percentuali di responsabilità paritaria (es. 40% e 40%) Tutti gli altri casi di responsabilità minoritaria non determinano l’applicazione del malus -PROVVEDIMENTO n del 08 FEBBRAIO 2008 (modifiche al regolamento n. 4 del 09 Agosto 2006) Le imprese (regolamento n. 4 del 09 Agosto 2006) devono trasmettere l’attestato di rischio al contraente almeno 30 giorni prima della scadenza del contratto. In caso di richiesta da parte del contraente le imprese trasmettono entro 15 giorni dalla richiesta, l’attestato di rischio relativo agli ultimi 5 anni del contratto di assicurazione. Nel caso di sospensione della garanzia l’attestato deve essere rilasciato almeno 30 giorni prima della scadenza del periodo di tempo per il quale il contratto è stato prorogato all’atto della riattivazione. In caso di documentata cessazione dl rischio assicurato o in caso di sospensione o di mancato rinnovo del contratto di assicurazione per mancato utilizzo del veicolo, risultante da apposita dichiarazione del contraente , l’ultimo attestato di rischio conseguito conserva validità per un periodo di 5 anni.

Tutti gli altri casi di responsabilità minoritaria non determinano l’applicazione del malus -PROVVEDIMENTO n del 08 FEBBRAIO 2008 (modifiche al regolamento n. 4 del 09 Agosto 2006) Le imprese (regolamento n. 4 del 09 Agosto 2006) devono trasmettere l’attestato di rischio al contraente almeno 30 giorni prima della scadenza del contratto. In caso di richiesta da parte del contraente le imprese trasmettono entro 15 giorni dalla richiesta, l’attestato di rischio relativo agli ultimi 5 anni del contratto di assicurazione. Nel caso di sospensione della garanzia l’attestato deve essere rilasciato almeno 30 giorni prima della scadenza del periodo di tempo per il quale il contratto è stato prorogato all’atto della riattivazione. In caso di documentata cessazione dl rischio assicurato o in caso di sospensione o di mancato rinnovo del contratto di assicurazione per mancato utilizzo del veicolo, risultante da apposita dichiarazione del contraente , l’ultimo attestato di rischio conseguito conserva validità per un periodo di 5 anni.")

45

L’Attestazione sullo Stato di Rischio

In caso di documentata vendita, consegna in conto vendita, furto, demolizione, cessazione definitiva della circolazione o definitiva esportazione all’estero di un veicolo di proprietà precedentemente assicurato , qualora il contraente chieda che il contratto sia reso valido per altro veicolo di sua proprietà ( sostituzione del veicolo) l’assicuratore classifica il contratto sulla base delle informazioni contenute nell’attestato di rischio di tale ultimo veicolo purchè in corso di validità. Nel caso di deterioramento, smarrimento, o mancato pervenimento al contraente dell’attestato sullo stato di rischio, l’assicuratore ne rilascia un duplicato, su richiesta del contraente ed entro 15 giorni dalla stessa. Qualora il contraente sia persona diversa dal proprietario del veicolo, l’assicuratore rilascia a quest’ultimo un duplicato su richiesta, senza applicazione di costi. Analoga disposizione si applica nei confronti dell’usufruttuario, dell’acquirente con patto di riservato dominio, o del locatarioin caso di locazione finanziaria. L’attestato e il duplicato possono essere rilasciato anche a persona delegata purchè in possesso di delega scritta e di copia di valido documento di identità dell’avente diritto

l’assicuratore classifica il contratto sulla base delle informazioni contenute nell’attestato di rischio di tale ultimo veicolo purchè in corso di validità. Nel caso di deterioramento, smarrimento, o mancato pervenimento al contraente dell’attestato sullo stato di rischio, l’assicuratore ne rilascia un duplicato, su richiesta del contraente ed entro 15 giorni dalla stessa. Qualora il contraente sia persona diversa dal proprietario del veicolo, l’assicuratore rilascia a quest’ultimo un duplicato su richiesta, senza applicazione di costi. Analoga disposizione si applica nei confronti dell’usufruttuario, dell’acquirente con patto di riservato dominio, o del locatarioin caso di locazione finanziaria. L’attestato e il duplicato possono essere rilasciato anche a persona delegata purchè in possesso di delega scritta e di copia di valido documento di identità dell’avente diritto.")

46

L’Attestazione sullo Stato di Rischio

L’Attestato di rischio non verrà rilasciato: 1-Contratti che hanno una durata inferiore ad 1 anno 2-Contratti che hanno avuto efficacia inferiore ad un anno per il mancato pagamento di una rata di premio 3-Contratti annullati o risoluti anticipatamente rispetto alla scadenza annuale 4-Cessione del contratto per alienazione del veicolo

47

(modifiche al regolamento n. 4 del 09 Agosto 2006)

TUTTE LE NOVITA‘ DELLA RCA - 5 PROVV. n del 08 FEBBRAIO 2008 (modifiche al regolamento n. 4 del 09 Agosto 2006) Art. 4 Le imprese trasmettono al contraente, almeno 30 giorni prima della scadenza del contratto unitamente alla comunicazione di cui all’art. 2 l’attestazione sullo stato di rischio. A quanto sopra è aggiunto: In caso di richiesta, ai sensi dell’art. 134, comma bis, Le imprese trasmettono al Contraente, entro 15 giorni dalla richiesta, l’attestazione sullo stato di rischio relativa agli ultimi 5 anni del contratto di assicurazione. Le imprese: non possono applicare alcuna variazione di classe di merito prima di aver accertato l’effettiva responsabilità del contraente, che è individuata nel responsabile principale del sinistro. Per responsabilità principale – nel caso di concorso di colpa paritario, nessuno dei contratti relativi ai veicoli medesimo subirà l’applicazione del malus. La corresponsabilità paritaria darà luogo ad annotazioni del grado di responsabilità nell’attestato di rischio ai fini dell’eventuale peggioramento della classe di merito in caso di successivi sinistri a carico dello stesso conducente (contratto RC auto che assicura il veicolo) Per il computo della responsabilità ai fini dell’eventuale variazione di classe a seguito di più sinistri, la percentuale di responsabilità cumulata che da’ luogo all’applicazione del malus deve essere pari ad almeno il 51%. (L’arco temporale da prendere in esame per il computo della responsabilità parziali sarà quello riferito all’ultimo quinquennio)

Art. 4 Le imprese trasmettono al contraente, almeno 30 giorni prima della scadenza del contratto unitamente alla comunicazione di cui all’art. 2 l’attestazione sullo stato di rischio. A quanto sopra è aggiunto: In caso di richiesta, ai sensi dell’art. 134, comma bis, Le imprese trasmettono al Contraente, entro 15 giorni dalla richiesta, l’attestazione sullo stato di rischio relativa agli ultimi 5 anni del contratto di assicurazione. Le imprese: non possono applicare alcuna variazione di classe di merito prima di aver accertato l’effettiva responsabilità del contraente, che è individuata nel responsabile principale del sinistro. Per responsabilità principale – nel caso di concorso di colpa paritario, nessuno dei contratti relativi ai veicoli medesimo subirà l’applicazione del malus. La corresponsabilità paritaria darà luogo ad annotazioni del grado di responsabilità nell’attestato di rischio ai fini dell’eventuale peggioramento della classe di merito in caso di successivi sinistri a carico dello stesso conducente (contratto RC auto che assicura il veicolo) Per il computo della responsabilità ai fini dell’eventuale variazione di classe a seguito di più sinistri, la percentuale di responsabilità cumulata che da’ luogo all’applicazione del malus deve essere pari ad almeno il 51%. (L’arco temporale da prendere in esame per il computo della responsabilità parziali sarà quello riferito all’ultimo quinquennio)")

48

(modifiche al regolamento n. 4 del 09 Agosto 2006)

TUTTE LE NOVITA‘ DELLA RCA - 5 PROVV. n del 08 FEBBRAIO 2008 (modifiche al regolamento n. 4 del 09 Agosto 2006) Conservazione della classe di merito Le modifiche apportate con l’art. 1 comma 4 del provvedimento prevedono in particolare che in caso di documentata cessazione del rischio, sospensione, mancato rinnovo, cessazione definitiva di circolazione, esportazione … l’assicuratore utilizzi le informazioni contenute nell’attestato di rischio (classe CU), non solo nel caso di acquisto di un veicolo in nuova proprietà, ma anche nel caso in cui il veicolo sostituito sia già in proprietà dell’assicurato.

Conservazione della classe di merito. Le modifiche apportate con l’art. 1 comma 4 del provvedimento prevedono in particolare che in caso di documentata cessazione del rischio, sospensione, mancato rinnovo, cessazione definitiva di circolazione, esportazione … l’assicuratore utilizzi le informazioni contenute nell’attestato di rischio (classe CU), non solo nel caso di acquisto di un veicolo in nuova proprietà, ma anche nel caso in cui il veicolo sostituito sia già in proprietà dell’assicurato.")

49

Le Sanzioni L’inosservanza da parte delle compagnie dell’obbligo di consegna del contrassegno o del certificato di assicurazione o dell’attestato di rischio è punita con la sanzione amministrativa pecuniaria da Euro a Euro L’inosservanza delle norme relative alla stipula dei contratti e all’attestato di rischio è punita con la sanzione amministrativa pecuniaria da Euro a Euro

50

LA STRUTTURA TARIFFARIA A) Le Forme Tariffarie

La forma tariffaria è quel complesso di norme che caratterizza il contratto in ordine alla partecipazione al rischio da parte dell’assicurato. Tale partecipazione può esprimersi tramite meccanismi di variazione del premio o attraverso la pattuizione di franchigie. L’art. 133 del C.d.A. stabilisce che per i ciclomotori, motocicli, le autovetture ed altre categorie di veicoli che possono essere individuati dall’ISVAP con regolamento, i contratti di assicurazione debbono essere stipulati in base a condizioni di polizza che prevedono ad ogni scadenza annuale la variazione in aumento o diminuzione del premio applicato all’atto della stipulazione o del rinnovo, in relazione al verificarsi o meno di sinistri nel corso di un certo periodo di tempo, oppure in base a clausole di franchigia che prevedano un contributo dell’assicurato al risarcimento del danno o in base a formule miste tra le due tipologie.

51

A) Le Forme Tariffarie FRANCHIGIA, che prevede l’assunzione di un contributo espresso in cifra fissa al risarcimento del danno a carico dell’assicurato BONUS MALUS, che prevede la diminuzione o l’aumento di premio, per gli anni successivi al primo, in assenza o in presenza di sinistri.(questa formula può prevedere anche una franchigia) PEJUS, che prevede aumenti sulla tariffa base in caso di sinistri, MISTE

PEJUS, che prevede aumenti sulla tariffa base in caso di sinistri, MISTE.")

52

LA FORMA CON FRANCHIGIA

La forma con franchigia prevede l’assunzione di un contributo espresso in cifra fissa al risarcimento del danno a carico dell’assicurato. La clausola di franchigia definisce un importo prestabilito che resta a carico dell’assicurato in caso di sinistro, che evita alla compagnia di sopportare l’onere di sinistri di importo contenuto (che sono anche i più frequenti) e incentiva l’assicurato a prevenire il danno. La forma tariffaria a franchigia prevede poche e semplici norme: - non può essere opposta dalla compagnia al terzo danneggiato, - solidarietà fra contraente e assicurato dell’obbligo di rimborsare alla compagnia la parte di risarcimento rientrante nei limiti di franchigia, - divieto per il contraente di assicurare la franchigia stessa

e incentiva l’assicurato a prevenire il danno. La forma tariffaria a franchigia prevede poche e semplici norme: - non può essere opposta dalla compagnia al terzo danneggiato, - solidarietà fra contraente e assicurato dell’obbligo di rimborsare alla compagnia la parte di risarcimento rientrante nei limiti di franchigia, - divieto per il contraente di assicurare la franchigia stessa")

53

LA FORMA BONUS-MALUS Tale formula prevede riduzioni e maggiorazioni di premio in funzione della sinistrosità riscontrata nel periodo di osservazione. Il periodo di osservazione è il periodo di tempo entro il quale i pagamenti di sinistri vengono considerati ai fini dell’applicazione delle regole evolutive. Ai fini dell’applicazione delle regole evolutive previste dalle imprese, in caso di veicolo assicurato per la prima annualità, il periodo di osservazione inizia dal giorno della decorrenza della copertura assicurativa e termina 60 giorni prima della scadenza della annualità assicurativa.. Per le annualità successive, il periodo di osservazione inizia 2 mesi prima della decorrenza contrattuale e termina 2 mesi prima della scadenza della annualità assicurativa

54

PERIODO DI OSSERVAZIONE

01/01/2006 inizio polizza PERIODO DI OSSERVAZIONE PRIMO PERIODO 10 mesi SECONDO PERIODO 12 mesi 3° 11 Ad eccezione del primo tutti gli altri periodi sono di 12 mesi 01/01/2007 termine 1° annualità polizza 01/11/2007 termine 2° periodo 01/11/2006 termine 1° periodo 54

55

LA FORMA BONUS-MALUS Questa forma individua 18 classi di appartenenza (classi di merito) corrispondenti a livelli di premio crescenti dalla 1 alla 18. La classe si riferisce al proprietario e non al contraente che può essere diverso dal proprietario.

corrispondenti a livelli di premio crescenti dalla 1 alla 18. La classe si riferisce al proprietario e non al contraente che può essere diverso dal proprietario.")

56

LA FORMA BONUS-MALUS In caso di prima immatricolazione del veicolo o di voltura al PRA o a seguito di cessione del contratto si applica la classe di merito universale 14 Nel caso di veicolo già assicurato presso altra compagnia il contratto è assegnato alla classe di merito di conversione universale di pertinenza tenendo conto delle indicazioni contenute nell’attestato di rischio Nel caso del proprietario di un veicolo che, con riferimento ad altro e precedente veicolo di sua proprietà, possa dimostrare di trovarsi in una delle seguenti circostanze: -Vendita -Demolizione -Furto di cui sia esibita denuncia Definitiva esportazione all’estero Consegna in conto vendita Le imprese sono tenute ad assegnare al veicolo la medesima classe di merito universale del precedente veicolo

57

Legge 2 Aprile 2007, n. 40 "Conversione in legge, con modificazioni, del decreto-legge 31 gennaio 2007, n. 7, recante misure urgenti per la tutela dei consumatori, la promozione della concorrenza, lo sviluppo di attività economiche e la nascita di nuove imprese" 1-bis. All'articolo 134, comma 3, del codice delle assicurazioni private, di cui al decreto legislativo 7 settembre 2005, n. 209, e' aggiunto, in fine, il seguente periodo: "In caso di cessazione del rischio assicurato o in caso di sospensione o di mancato rinnovo del contratto di assicurazione per mancato utilizzo del veicolo, l'ultimo attestato di rischio conseguito conserva validita' per un periodo di cinque anni". All'articolo 134 del codice delle assicurazioni private di cui al decreto legislativo 7 settembre 2005, n. 209, sono aggiunti, in fine, i seguenti commi: "4-bis. L'impresa di assicurazione, in tutti i casi di stipulazione di un nuovo contratto, relativo a un ulteriore veicolo della medesima tipologia, acquistato dalla persona fisica gia' titolare di polizza assicurativa o da un componente stabilmente convivente del suo nucleo familiare, non puo' assegnare al contratto una classe di merito piu' sfavorevole rispetto a quella risultante dall'ultimo attestato di rischio conseguito sul veicolo gia' assicurato.

58

REGOLAMENTO n. 23 del 9 MAGGIO 2008

TUTTE LE NOVITA‘ DELLA RCA - 7 REGOLAMENTO n. 23 del 9 MAGGIO 2008 (Disciplina trasparenza dei premi e delle condizioni di contratto nell’assicurazione obbligatoria) Art. 4 (Obblighi di informativa a carico delle imprese) Le imprese mettono a disposizione presso ogni punto vendita e nei propri siti internet: Documenti precontrattuali disciplinati dalle vigenti disposizioni, Le condizioni generali e speciali di polizza, Il servizio gratuito di rilascio del preventivo personalizzato. Art. 5 (Preventivo gratuito personalizzato presso i punti vendita) …….. Art. 7 (Flessibilità Tariffaria) Le imprese possono utilizzare la flessibilità come strumento di riduzione del premio…… Le imprese che operano attraverso intermediari, nell’ipotesi di cui al comma 1, indicano agli stessi la misura complessiva degli sconti riconoscibili alla clientela in un determinato periodo di tempo. Nel fornire le indicazioni, le imprese non fissano limiti in ordine alla misura degli sconti praticabili ai singoli assicurati, rispetto alla tariffa in corso. Le imprese conservano evidenza documentale delle istruzioni impartite alle proprie reti distributive.

Art. 4 (Obblighi di informativa a carico delle imprese) Le imprese mettono a disposizione presso ogni punto vendita e nei propri siti internet: Documenti precontrattuali disciplinati dalle vigenti disposizioni, Le condizioni generali e speciali di polizza, Il servizio gratuito di rilascio del preventivo personalizzato. Art. 5 (Preventivo gratuito personalizzato presso i punti vendita) …….. Art. 7 (Flessibilità Tariffaria) Le imprese possono utilizzare la flessibilità come strumento di riduzione del premio…… Le imprese che operano attraverso intermediari, nell’ipotesi di cui al comma 1, indicano agli stessi la misura complessiva degli sconti riconoscibili alla clientela in un determinato periodo di tempo. Nel fornire le indicazioni, le imprese non fissano limiti in ordine alla misura degli sconti praticabili ai singoli assicurati, rispetto alla tariffa in corso. Le imprese conservano evidenza documentale delle istruzioni impartite alle proprie reti distributive.")

59

REGOLAMENTO n. 23 del 9 MAGGIO 2008

TUTTE LE NOVITA‘ DELLA RCA - 8 REGOLAMENTO n. 23 del 9 MAGGIO 2008 (Disciplina trasparenza dei premi e delle condizioni di contratto nell’assicurazione obbligatoria) Art 8 (Ulteriori informazioni contenute nella polizza) La polizze e le quietanze di rinnovo relative all’assicurazione obbligatoria della RC obbligatoria (veicoli-natanti) contengono l’indicazione: del premio globale corrisposto per la copertura della provvigione riconosciuta dall’impresa all’intermediario con essa operante in rapporto diretto, la provvigione è espressa in valore assoluto e in valore percentuale rispetto al premio globale. dell’eventuale sconto complessivo applicato

Art 8 (Ulteriori informazioni contenute nella polizza) La polizze e le quietanze di rinnovo relative all’assicurazione obbligatoria della RC obbligatoria (veicoli-natanti) contengono l’indicazione: del premio globale corrisposto per la copertura. della provvigione riconosciuta dall’impresa all’intermediario con essa operante in rapporto diretto, la provvigione è espressa in valore assoluto e in valore percentuale rispetto al premio globale. dell’eventuale sconto complessivo applicato.")

60

REGOLAMENTO n. 23 del 9 MAGGIO 2008

TUTTE LE NOVITA‘ DELLA RCA - 9 REGOLAMENTO n. 23 del 9 MAGGIO 2008 (Disciplina trasparenza dei premi e delle condizioni di contratto nell’assicurazione obbligatoria) Art. 9 (Obblighi informativi a carico degli intermediari) Gli intermediari mettono a disposizione del pubblico l’informativa riguardo alle imprese di cui offrono i prodotti ed ai livelli provvisionali percepiti. ………… Qualora l’intermediario che entra in contatto con il cliente svolga attività per altro intermediario operante in rapporto diretto con l’impresa, l’informativa di cui al comma 1 riguarda il livello provvisionale percepito da quest’ultimo. L’informativa di cui al comma 1redatta in modo chiaro, con caratteri idonei e in forma tale da consentire l’immediata confrontabilità dei livelli provvisionali percepiti dagli intermediari, è fornita: tramite affissione o adozione di altri idonei strumenti di visualizzazione, presso i locali dell’intermediario, in posizione facilmente visibile al pubblico; mediante adeguata evidenza nel sito internet eventualmente allestito dall’intermediario medesimo. Prima della sottoscrizione del contratto , l’intermediario consegna al contraente un documento contenente le informazioni di cui al comma 1, redatto secondo le indicazioni di cui ai commi 2 e 3. La consegna del documento deve risultare da un’apposita dichiarazione, redatta con caratteri idonei per dimensioni e struttura grafica, da far sottoscrivere al contraente e a cui l’intermediario consegna una copia. Per le finalità di cui al comma 4, l’intermediario utilizza il mod. 7B all. al reg. n. 5 del 16 ottobre 2006

Art. 9 (Obblighi informativi a carico degli intermediari) Gli intermediari mettono a disposizione del pubblico l’informativa riguardo alle imprese di cui offrono i prodotti ed ai livelli provvisionali percepiti. ………… Qualora l’intermediario che entra in contatto con il cliente svolga attività per altro intermediario operante in rapporto diretto con l’impresa, l’informativa di cui al comma 1 riguarda il livello provvisionale percepito da quest’ultimo. L’informativa di cui al comma 1redatta in modo chiaro, con caratteri idonei e in forma tale da consentire l’immediata confrontabilità dei livelli provvisionali percepiti dagli intermediari, è fornita: tramite affissione o adozione di altri idonei strumenti di visualizzazione, presso i locali dell’intermediario, in posizione facilmente visibile al pubblico; mediante adeguata evidenza nel sito internet eventualmente allestito dall’intermediario medesimo. Prima della sottoscrizione del contratto , l’intermediario consegna al contraente un documento contenente le informazioni di cui al comma 1, redatto secondo le indicazioni di cui ai commi 2 e 3. La consegna del documento deve risultare da un’apposita dichiarazione, redatta con caratteri idonei per dimensioni e struttura grafica, da far sottoscrivere al contraente e a cui l’intermediario consegna una copia. Per le finalità di cui al comma 4, l’intermediario utilizza il mod. 7B all. al reg. n. 5 del 16 ottobre")

61

La Scelta Delle Garanzie

O Cristalli O Eventi naturali O Eventi socio politici O Atti vandalici O Danni al bagagliaio O Infortuni O Diaria sospensione patente O Spese di traino, custodia, parcheggio O Danni alla tappezzeria O Valore a nuovo O Ricorso terzi da incendio O Rinuncia alla rivalsa per guida in stato di ebrezza O Revoca del ritiro della patente O Rinuncia alla rivalsa per patente scaduta O Auto acquistate o cedute in leasing O Danni da effrazione O Spese di dissequestro O Imposta di proprietà O Nuova immatricolazione O Franchigia O Perdita delle chiavi O Riduzione I.V.A. O Idoneità alla guida O Fonoaudiovisivi O Furto O Garanzia solo furto totale O Incendio O Guida per minori anni 26 O Clausola antifurto satellitare O Conducente identificato O Kasco Collisione O Kasco Totale O Responsabilità civile dei trasportati O Responsabilità civile auto O Massimale O Danni da inquinamento O Scoperto

62

L’importanza del Premio e delle Coperture

ALCUNE DOMANDE CHE MI PONGO Per il mio Cliente: E’ più importante il premio o la copertura? E’ importante solo il premio? E’ più importante il premio perché non conosce le coperture? E’ importante solo la copertura? E’più importante la copertura e successivamente il premio? E’ importante solo il premio perché nessuno gli spiega le coperture?

Presentazioni simili

Maria Rosaria Simeone (Dirigente Servizio DCRS/IST) Impatto della normativa.>")

Circolare Funzione Pubblica n. 7/2010 Art. 6 CCNL 29.11.2007.>")