Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Corso di Programmazione economica e politiche del turismo Infrastrutture di trasporto e turismo Lezione del 21 dicembre 2009 Parte seconda

2

Il diportismo nautico La nautica da diporto per il Codice civile è la navigazione effettuata in acque marittime ed interne a scopi sportivi o ricreativi e senza fini di lucro. E una forma di turismo: - semistanziale o escursionistico nel caso in cui le barche rientrano in serata nel medesimo porto. - intinerante quando durante un periodo di navigazione si toccano più approdi; - di transito quando si ha uno stazionamento in un porto di 1-3 giorni per poi ripartire per un altro; E un fenomeno turistico caratterizzato da porti, servizi, tecnologie.

3

Il diportismo nautico I posti barca sono individuati in base alle seguenti tipologie di strutture: Porto turistico: complesso delle strutture amovibili ed inamovibili realizzate con opere a terra e a mare allo scopo di servire unicamente o preicpaumente la nautica da diporto ed il diportista nautico, anche mediante lapprestamento di servizi complementari. Approdo turistico: ovvero la funzione dei porti polifunzionali aventi le funzione di cui allart. 4 comma 3 della legge 28 gennaio 1994, n. 84, destinata a servire la nautica da diporto ed il diportista nautico, anche mediante lapprestamento di servizi complementari;

4

Il diportismo nautico punti di ormeggio: le aree demaniali marittime e gli specchi acquei dotati di strutture che non comportino impianti di difficile rimozione, destinati allormeggio, alaggio, varo e rimessaggio di piccole imbarcazioni e natanti da diporto; I principali servizi presenti nei porti negli approdi o nei punti di ormeggio si segnalano i seguenti: Attracco acqua, luce, carburante, vigilanza, informazioni turistiche, servizi igienici, parcheggio, rifiuti.

5

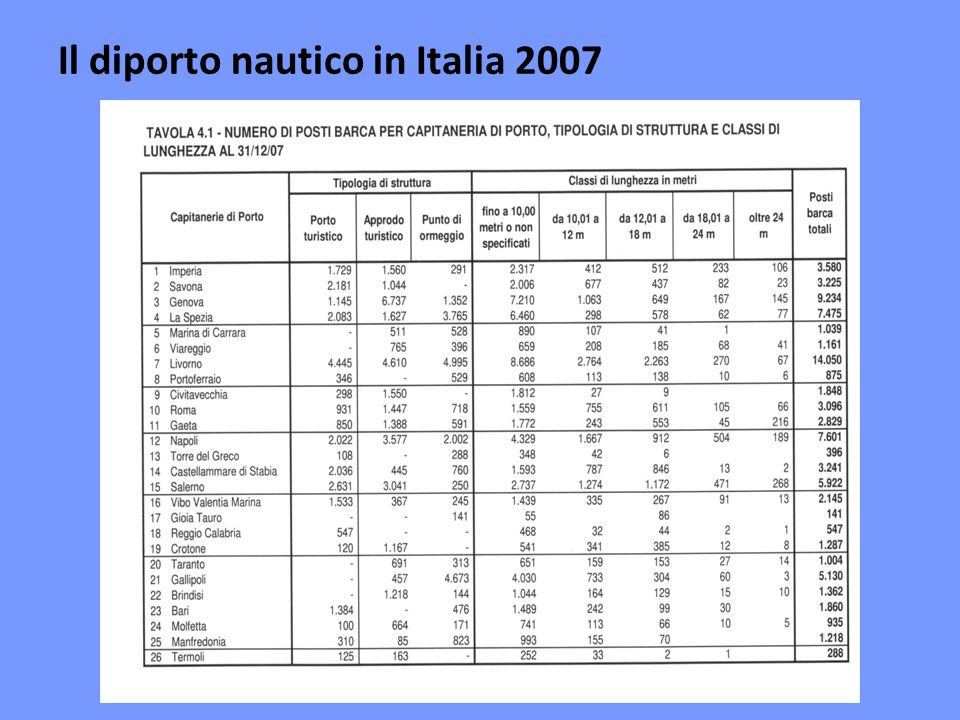

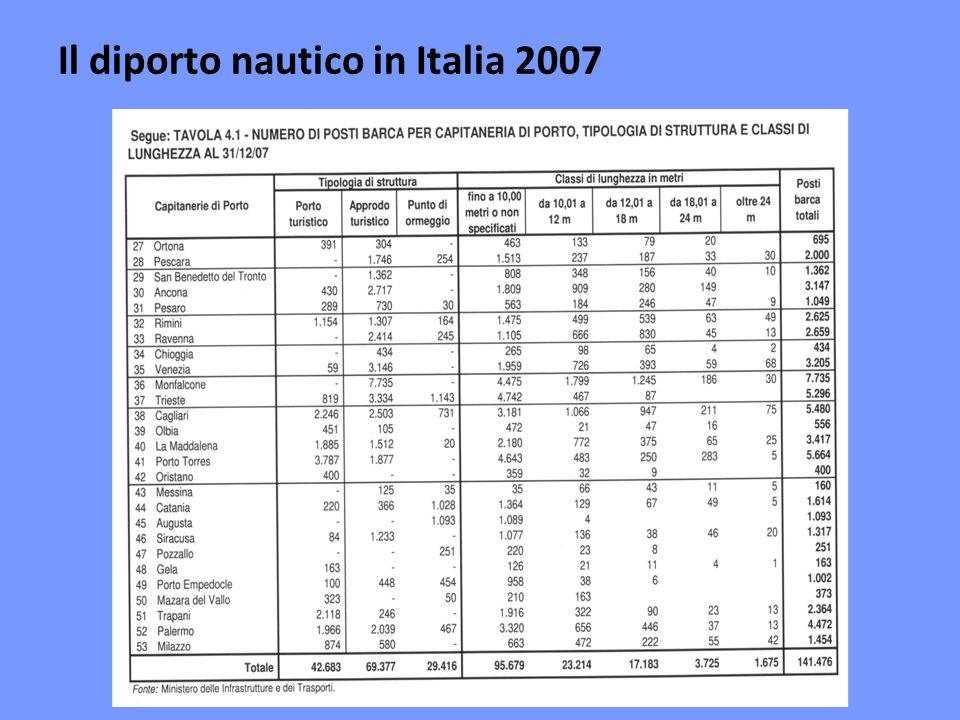

Il diporto nautico in Italia nel 2007

6

Il diporto nautico in Italia 2007 Lesame della tabella A evidenzia: -Una media nazionale di circa 69 imbarcazioni per ogni 100 posti barca offerti (indice di affollamento dei soli natanti iscritti, escluse piccole imbarcazioni) -Una media nazionale di 18 posti barca per km di costa, con valori massimi: Friuli 138,6 e Liguria 60,4; valori minimi: Calabria, Basilicata, Puglia, Molise, Sicilia e Sardegna; -Le coste che presentano un indice di affollamento elevato sono in Lazio, Emilia Romagna, Liguria e Campania.

-Una media nazionale di 18 posti barca per km di costa, con valori massimi: Friuli 138,6 e Liguria 60,4; valori minimi: Calabria, Basilicata, Puglia, Molise, Sicilia e Sardegna; -Le coste che presentano un indice di affollamento elevato sono in Lazio, Emilia Romagna, Liguria e Campania.")

7

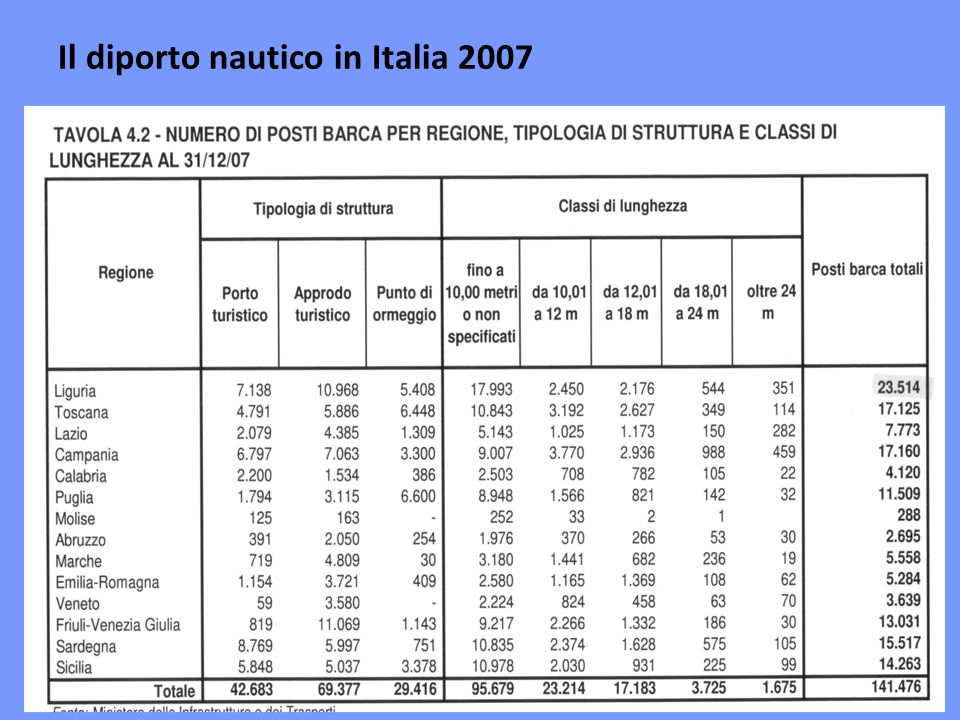

Il diporto nautico in Italia 2007 Fonte: Ministero delle Infrastrutture e trasporti Inoltre: Il FVG ha un offerta elevata, 138,6 posti barca x Km (>>> del 18,4% medio in Italia) ed un indice di affollamento del 30,02% <<< del 69,4% medio in Italia. La Liguria (20.030 posti) e la Campania (14.979 posti) presentano: - livelli di offerta vicini alla domanda; - densità di posti barca per Km di costa > della media nazionale. Sicilia, Sardegna, Puglia e Calabria, con il 75% dei km di coste, presentano posti barca per Km inferiori alla media, e quindi un deficit infrastrutturale.

e la Campania ( posti) presentano: - livelli di offerta vicini alla domanda; - densità di posti barca per Km di costa > della media nazionale. Sicilia, Sardegna, Puglia e Calabria, con il 75% dei km di coste, presentano posti barca per Km inferiori alla media, e quindi un deficit infrastrutturale..")

8

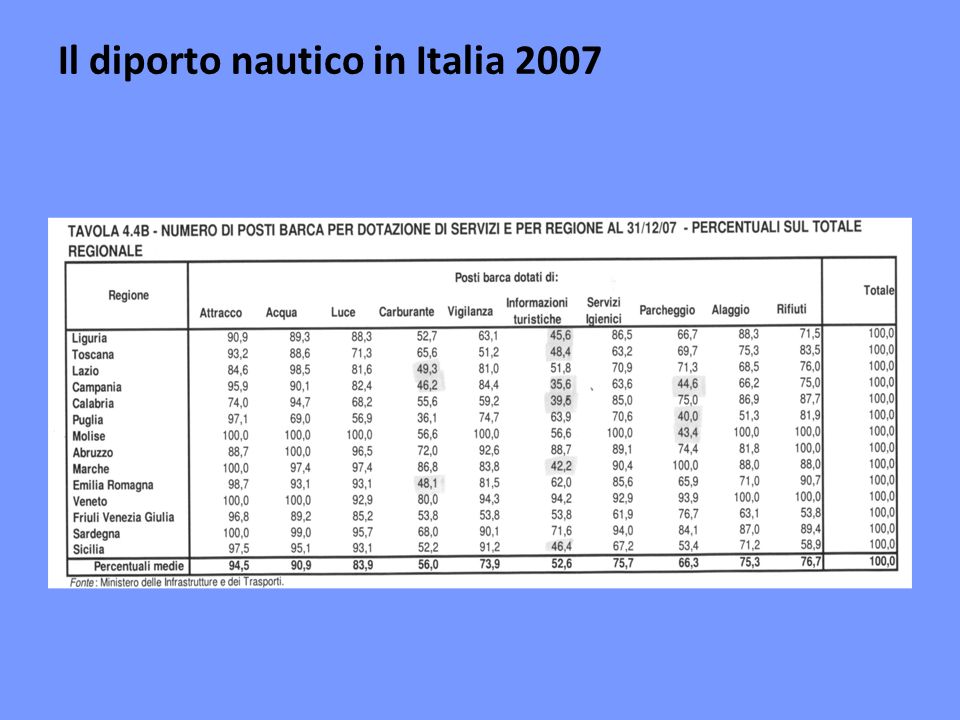

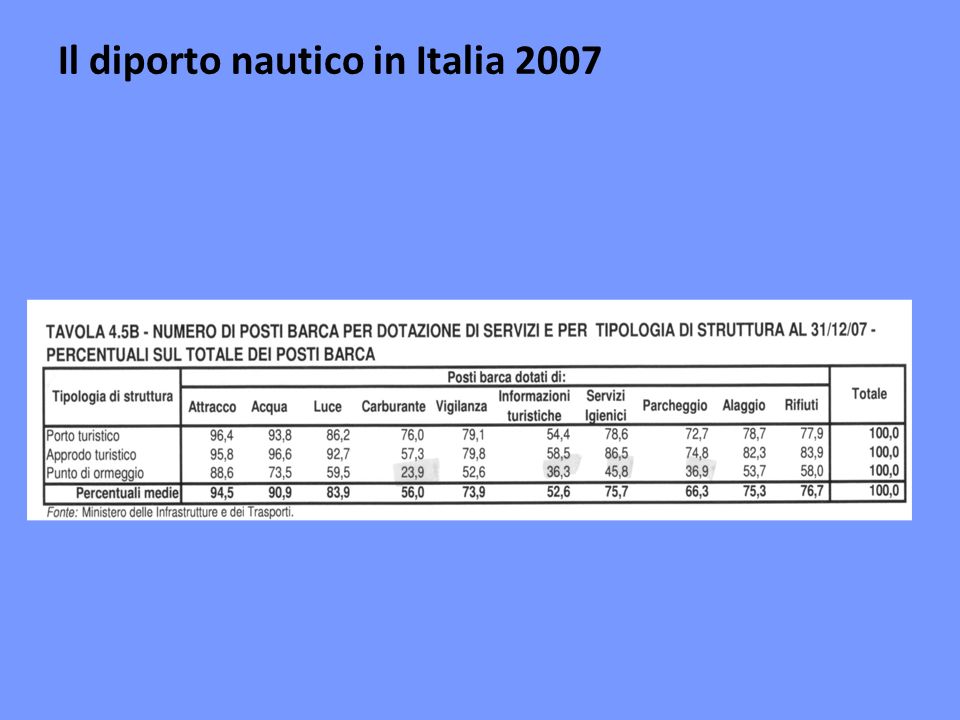

Il diporto nautico in Italia 2007

9

Osservazioni alla tavola B: - il 49% dei natanti è della classe fino a 10 metri; -Il 48% alle classi da 10 a 18 metri; -Solo unimbarcazione su 33 è > di 18 metri; -Le dotazioni di posti barca da 10 a 18 metri sono sufficienti; - posi barca abbondati per le classi fino a10 metri, ma in pratica sono utilizzati anche da piccole unità; -Posti barca disponibili per imbarcazioni > di 18 metri, che possono soddisfare la domanda proveniente dallestero; Il numero dei posti barca deve essere > del parco nautico: -per soddisfare nuova domanda da altri paesi; - Per valorizzare ed accrescere lofferta di strutture turistiche;

10

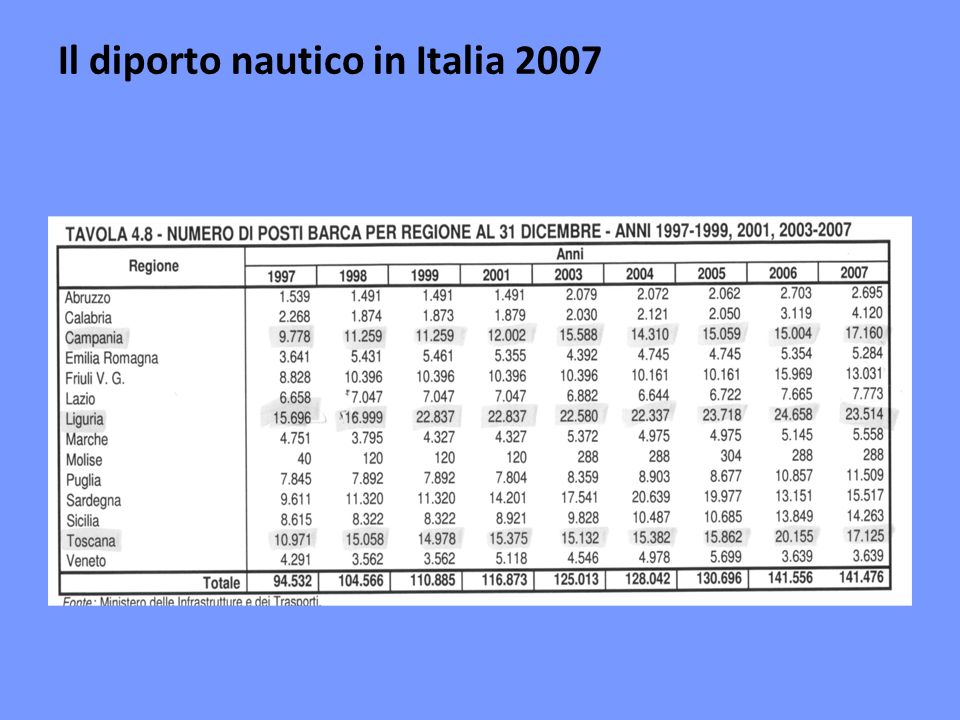

Grafico A - Unità > di 10 m: + 78,6% nel periodo 1999-07; - Posti barca nei litorali italiani: + 27,6% nel periodo 1999-07:

11

Il diporto nautico in Italia 2007

19

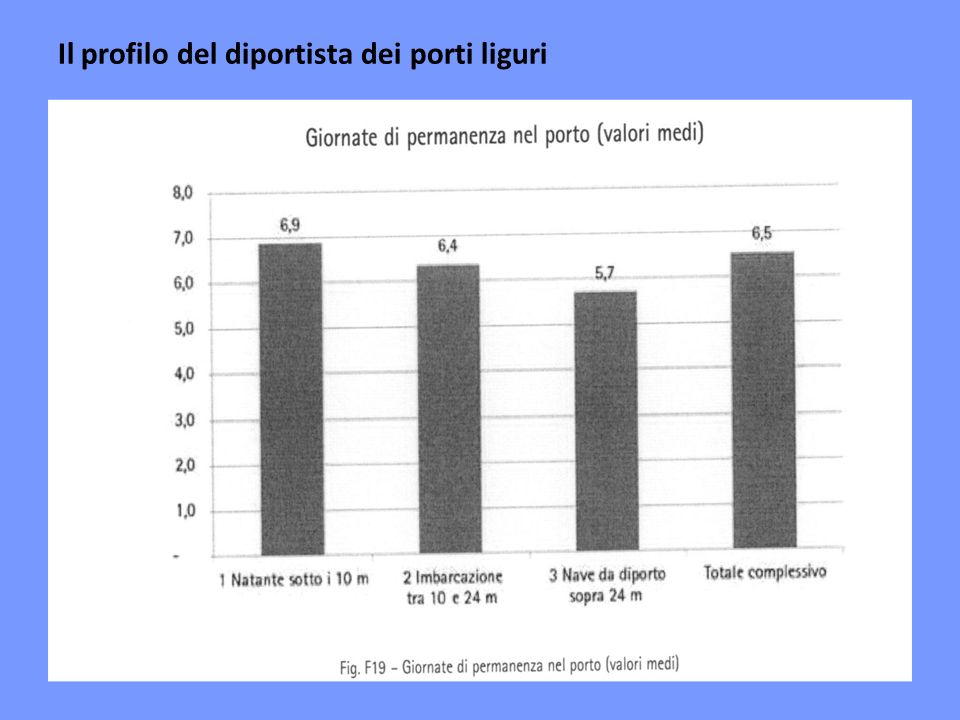

Il profilo del diportista dei porti liguri Fonte: Rapporto sul turismo nautico 2008 Per età: -Il 39% ha un età compresa tra 41-50 anni; -Il 29% ha un età > di 51 anni; -Il 25% ha un età compresa tra 31-40 anni; -Il 6% ha un età compresa tra 20-30 anni; L83% dei diportisti è di sesso maschile; Il 50% è laureato; Il 74% va in barca con la famiglia; Il 14% va in barca con amici; Ogni unità ha a bordo 3-4 persone nel 60% dei casi; Il 56% possiede un imbarcazione tra 10 e 24 metri;

20

Il profilo del diportista dei porti liguri

22

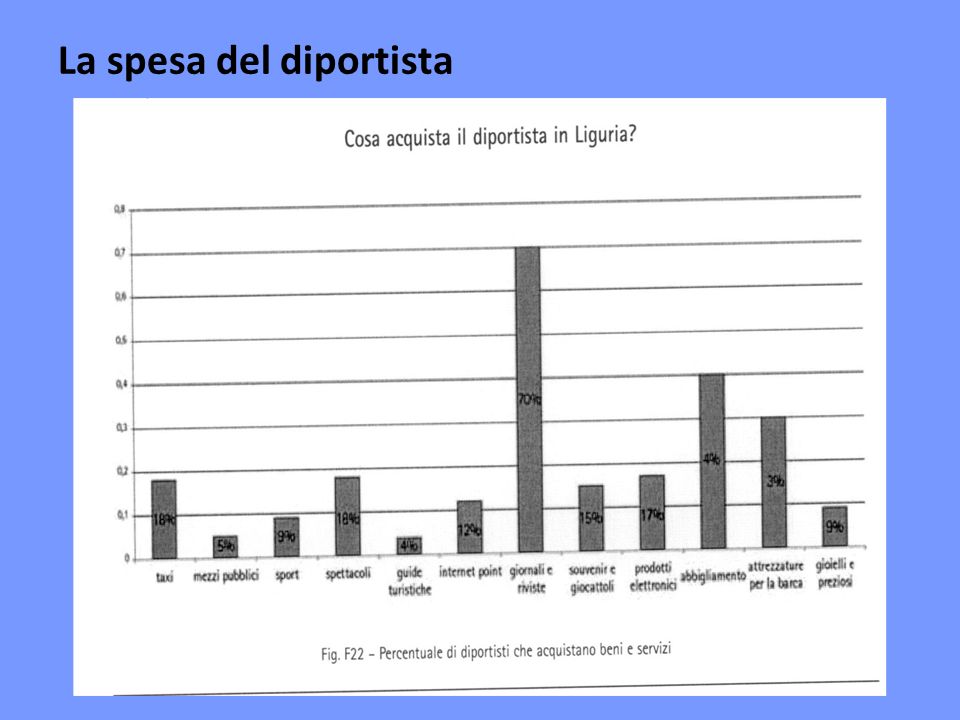

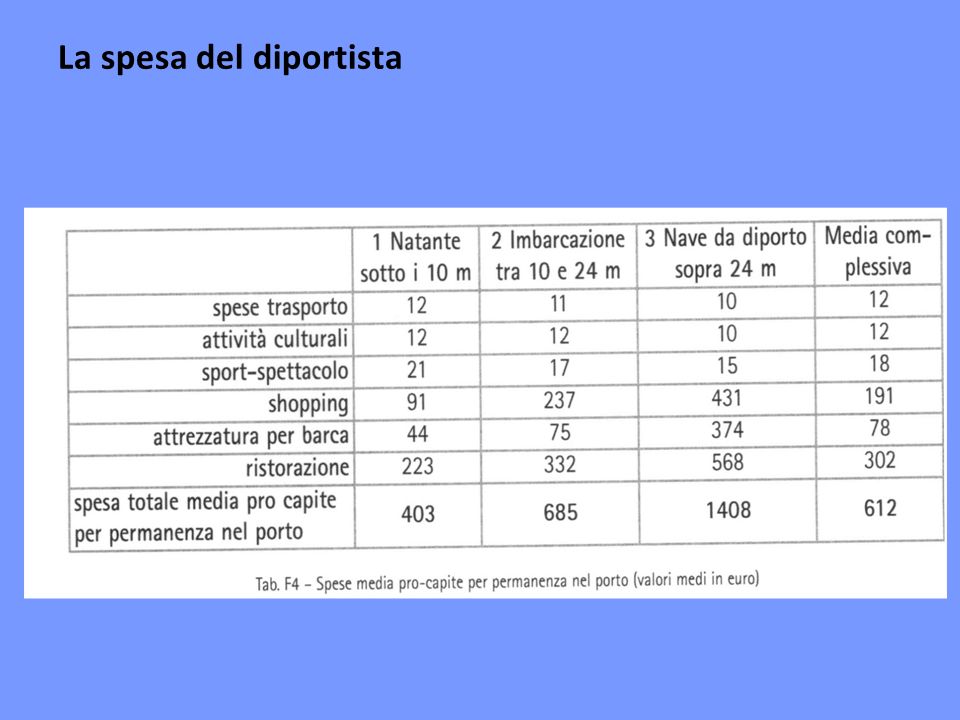

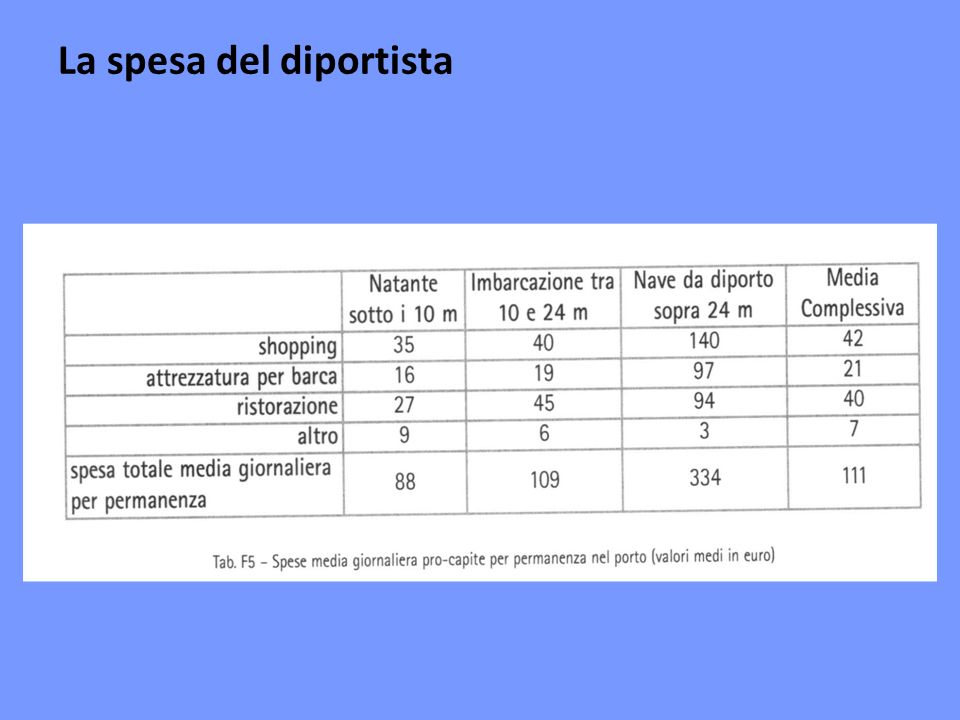

La spesa del diportista

27

Il valore economico della portualità turistica La nautica da diporto e lindotto turistico è il comparto con la più alta capacità di attivazione a valle fra tutti i settori dellindustria marittima. Se trascuriamo il turismo nautico, la nautica da diporto presenta una dimensione produttiva limitata, la minore tra quelle dellindustria marittima. Effetti del diportismo sulloccupazione: 4 posti di lavoro creati in media da ogni posto barca Per 1.000 euro investiti in questo settore si attiva una produzione di 4.546 euro. Inoltre, il 51% del portafoglio ordini a livello mondiale delle navi da diporto appartiene ai cantieri navali italiani.

28

Il confronto tra Italia e altri paesi UE

29

Il valore economico della portualità turistica Su un totale posti barca di 141.476 il tasso di occupazione medio è del 95% In Italia il diportismo è più sviluppato dove è >: - Il grado di accessibilità infrastrutturale della destinazione portuale; - la vicinanza della destinazione ai grandi centri urbani e metropolitane o a regioni ricche: Lombardia; - Il grado di accessibilità alle infrastrutture nautiche; I porti turistici sono una opportunità per la riqualificazione del waterfront: es. Valencia, Barcellona; In Italia, lo sviluppo economico e la riqualificazione urbana di molte città è legato anche ai porti turistici e alla localizzazione di nuove funzioni culturali, espositive, turistiche: es. Genova.

30

Lo sviluppo della portualità turistica Le stime del Osservatorio nautico nazionale indicano 39.000 i posti barca ricavabili da strutture esistenti, di cui: -13.500 solo con nuovi pontili galleggianti; -10.000 con nuove opere di infrastrutturazione; Gli strumenti di pianificazione di alcune regioni prevedono: -Sicilia: 15 interventi, 3.600 nuovi posti barca; -Campania: 4.490 posti barca, nuovi o rifunzionalizzati; Tuttavia esistono casi di sottutilizzo: Gallipoli.

31

I vincoli: le aree marine protette

33

Lo sviluppo della portualità turistica I posti barca ricavabili in Italia RegioniNumeroSubitoIn tempi breviIn tempi lunghi Liguria2.50025% 50% Toscana4.50025% 50% Lazio1.50035%15%50% Campania6.50020%35%45% Calabria3.50045%25%30% Sicilia6.80035%25%40% Sardegna3.00035%25%40% Puglia5.80045%20%35% Abruzzo Molise Marche1.00035%15%50% Emilia Romagna2.00025%35%40% Veneto e Friuli2.00025% 50% Totale39.10013.4159.88515.800 Fonte studio portualità UCINA

34

Lo sviluppo della portualità turistica Posti barca in fase di realizzazione secondo indagine Sole 24 ore Porto di FiumicinoRoma 1.600 Porto di ImperiaImperia1.400 Marina di Cala del soleAgrigento1.200 Porto di Castel volturnoCaserta1.200 Porto di LoanoSavona1.100 Marina di arechiSalerno1.000 Porto di viglienaNapoli1.000 Porto di JesoloVenezia700 Porto di ManfredoniaFoggia700 Marina di ArchimedeSiracusa700 Porto di ViesteFoggia650 Porto San Felice di ChioggiaVenezia500

35

Lo sviluppo della portualità turistica Posti barca in fase di realizzazione secondo indagine Sole 24 ore Porto di PesaroPesaro500 Porto di San PietroTermoli500 Porto di PolicoroMatera500 Cantieri OrlandoLivorno500 Marina di San VincenzoLivorno500 Marina di BoccadarnoPisa500 Marina sant ElenaVenezia400 Porto mirabelloLa spezia400 Marina di Baiaverde OspedalettiImperia400

36

Lo sviluppo della portualità turistica Posti barca in fase di realizzazione secondo indagine Sole 24 ore Bella marina Igea MarinaRavenna300 Polignano a Mare Bari300 Porto san Lorenzo a MareImperia300 Porto di FrancavillaChieti250 San benedetto del Tronto *Ancona200 Porto di OrtonaChieti200 Marina di CassanoNapoli200 Marina di PonzaIsole Pontine200 Porto le Marinelle san salvoChieti70 Totale17.970 * Ampliamento Isole minori? Sardegna ?

37

Lo sviluppo della portualità turistica Numero di posti barca e % di riempimento dei principali porti turistici durante la settimana di ferragosto Fonte: il sole 24 0re del 20 09 2009 Oneglia (IM) 1385% Lignano sabbia doro (UD)120090% Portofino (GE)1480% Loano (SV)380100% Porto Lotti (SP)500100% Marina porto antico (GE)49095% Marina molo vecchio (GE)18085% Marina del cavallino treporti (VE)35099% Misano adriatico (RN)38090% Marina di Scarlino (GR)96090%

1385% Lignano sabbia doro (UD)120090% Portofino (GE)1480% Loano (SV)380100% Porto Lotti (SP)500100% Marina porto antico (GE)49095% Marina molo vecchio (GE)18085% Marina del cavallino treporti (VE)35099% Misano adriatico (RN)38090% Marina di Scarlino (GR)96090%")

38

Lo sviluppo della portualità turistica Numero di posti barca e % di riempimento dei principali porti turistici durante la settimana di ferragosto Fonte: il sole 24 0re del 20 09 2009 Marciana marina Isola dElba420100% Porto di Capri350100% Porto di Amalfi300100% Marina di Stabia (NA)108680% Marina di Brindisi64050% Porto Gaio di Gallipoli150100% Porto di Tropea Pargheglia750100% Favignana 1100100% Marina di Riposto38095% Santa Teresa di Gallura700100% Alghero120100% Marina di Villasimius800100%

108680% Marina di Brindisi64050% Porto Gaio di Gallipoli150100% Porto di Tropea Pargheglia750100% Favignana % Marina di Riposto38095% Santa Teresa di Gallura700100% Alghero120100% Marina di Villasimius800100%")

39

Le competenze sui porti turistici Dopo il nuovo titolo V della Costituzione: -competenza delle regioni sui porti di interesse regionale, interregionale e turistici. -competenza dello Stato sui porti sedi di Autorità portuale e dunque di interesse nazionale e internazionale. In pratica le regioni, si veda ad es. la legge n.66/2009 della Regione Toscana: - disciplinano le previsioni di ampliamento, riqualificazione e nuova localizzazione dei porti e degli approdi che svolgono funzioni commerciali, industriali e servizio passeggeri e pesca; - adeguano la programmazione regionale agli interventi sul sistema della portualità; Le province: funzioni amministrative sulle vie navigabili interne, controllo della circolazione dei natanti, concessioni del demanio idrico. I comuni definiscono lassetto complessivo del porto attraverso il piano regolatore portuale;

40

Riferimenti bibliografici Sagat e AdF (2006), Aeroporti in rete, atti convegno Università Bocconi, Milano, 8 maggio. Zucchetti R., (2006), Limpatto economico degli aeroporti, CERTeT, Università Bocconi. Unioncamere Lombardia e CERTeT, (2005), Indicatore di accessibilità continentale, paper n. 8, Redondi R. Malighetti P.( 2009), I treni veloci vinceranno la sfida con Alitalia, in Il Sussidiario. Net. Del 16/12/09; Ministero dei Trasporti (2009) Conto nazionale trasporti, Roma. Osservatorio nazionale

, Limpatto economico degli aeroporti, CERTeT, Università Bocconi. Unioncamere Lombardia e CERTeT, (2005), Indicatore di accessibilità continentale, paper n. 8, Redondi R. Malighetti P.( 2009), I treni veloci vinceranno la sfida con Alitalia, in Il Sussidiario. Net. Del 16/12/09; Ministero dei Trasporti (2009) Conto nazionale trasporti, Roma. Osservatorio nazionale.")

Presentazioni simili

Linterscambio dellItalia con.>")