Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Armonizzazione fiscale

2

Larmonizzazione della tassazione in un mercato unico La formazione del mercato Unico e la conseguente abolizione delle barriere doganali richiede un processo di armonizzazione dei sistemi tributari per evitare la doppia tassazione, in particolare dei capitali e delle merci.

3

Larmonizzazione dellIVA I due principi utilizzati per evitare la doppia tassazione sono: -il principio di destinazione (si adotta limposta del paese in cui avviene il consumo); -il principio di origine (si adotta limposta del paese in cui avviene la produzione).

; -il principio di origine (si adotta limposta del paese in cui avviene la produzione).")

4

Larmonizzazione dellIVA Ladozione di questi due principi ha però rilevanti implicazioni per ciò che riguarda: 1.La neutralità del prelievo; 2.la distribuzione del gettito tra i diversi paesi;

5

Il principio di destinazione Esempio: un bene con valore 400 viene esportato da un Paese E che ha unaliquota del 12% in un paese I che ha unaliquota del 10%. Al momento del passaggio in dogana lesportatore non paga e ha diritto a scaricare lIVA sui suoi acquisti. Se limportatore è un consumatore finale paga il 10% e non cè alterazione dei prezzi (40). In questo caso non cè distorsione. Se limportatore è unimpresa, che rivende a 600, paga 40 alla frontiera che può detrarre dallIVA finale che sarà 60 (10% di 600), quindi versa 60-40=20. Il gettito che complessivamente affluisce in I è 40+20, mentre in E non è stato versato nulla. Lassenza di barriere rende però difficile lapplicazione di questo principio ….

. In questo caso non cè distorsione. Se limportatore è unimpresa, che rivende a 600, paga 40 alla frontiera che può detrarre dallIVA finale che sarà 60 (10% di 600), quindi versa 60-40=20. Il gettito che complessivamente affluisce in I è 40+20, mentre in E non è stato versato nulla. Lassenza di barriere rende però difficile lapplicazione di questo principio …..")

6

Il principio di origine Lesportatore paga 48=12%400 nel paese E. Se limportatore è un consumatore finale paga un prezzo maggiore per il bene importato (448 invece di 440). In questo caso limposta è distorsiva. Se limportatore è unimpresa che rivende a 600 pagando il 10% e chiedendo il rimborso di 48 dellIva pagata in frontiera, versa 60- 48=12. Complessivamente il paese I ha incassato come gettito 12+48=60. In questo caso parte del gettito (48) è andata al paese di produzione, contraddicendo il principio dellimposta sul consumo.

. In questo caso limposta è distorsiva. Se limportatore è unimpresa che rivende a 600 pagando il 10% e chiedendo il rimborso di 48 dellIva pagata in frontiera, versa =12. Complessivamente il paese I ha incassato come gettito 12+48=60. In questo caso parte del gettito (48) è andata al paese di produzione, contraddicendo il principio dellimposta sul consumo..")

7

Le indicazioni della Commissione Negli anni che hanno preceduto labolizione delle barriere doganali la commissione suggeriva labbandono del principio di destinazione per passare a quello di origine e : 1.listituzione di una camera di compensazione per redistribuire il gettito dal paese di origine al paese di destinazione, tenendo conto dei flussi commerciali fra paesi, ricostruiti a partire dalle informazioni che gli operatori sono tenuti a comunicare alle autorità fiscali dei propri paesi; 1.Larmonizzazione delle aliquote, per evitare gli effetti distorsivi sui flussi di merci che possono derivare dalla presenza di livelli di aliquote molto differenziate tra paese e paese.

8

Il regime transitorio Nellattesa dellabbandono del principio di destinazione e di adozione di quello dellorigine è stato adottato un regime transitorio, che vige tuttora……………mostrare tavola 4.3 Vale quindi il principio di destinazione e quello di origine vale solo per vendite fatte direttamente a consumatori finali di un altro paese comunitario.

9

Il regime transitorio Nellesempio fatto…. Se limportatore è un consumatore finale lesportatore paga 48=12%400 nel paese E e limportatore paga un prezzo maggiore per il bene importato (448 invece di 440). Se limportatore è un soggetto IVA al momento del passaggio in dogana lesportatore non paga e ha diritto a scaricare lIVA sui suoi acquisti. Limportatore che rivende a 600, paga 40 alla frontiera che può detrarre dallIVA finale che sarà 60 (10% di 600), quindi versa in I 60-40=20.

. Se limportatore è un soggetto IVA al momento del passaggio in dogana lesportatore non paga e ha diritto a scaricare lIVA sui suoi acquisti. Limportatore che rivende a 600, paga 40 alla frontiera che può detrarre dallIVA finale che sarà 60 (10% di 600), quindi versa in I 60-40=20..")

10

Le imposte sugli utili di impresa Mostrare la tavola 4.4

11

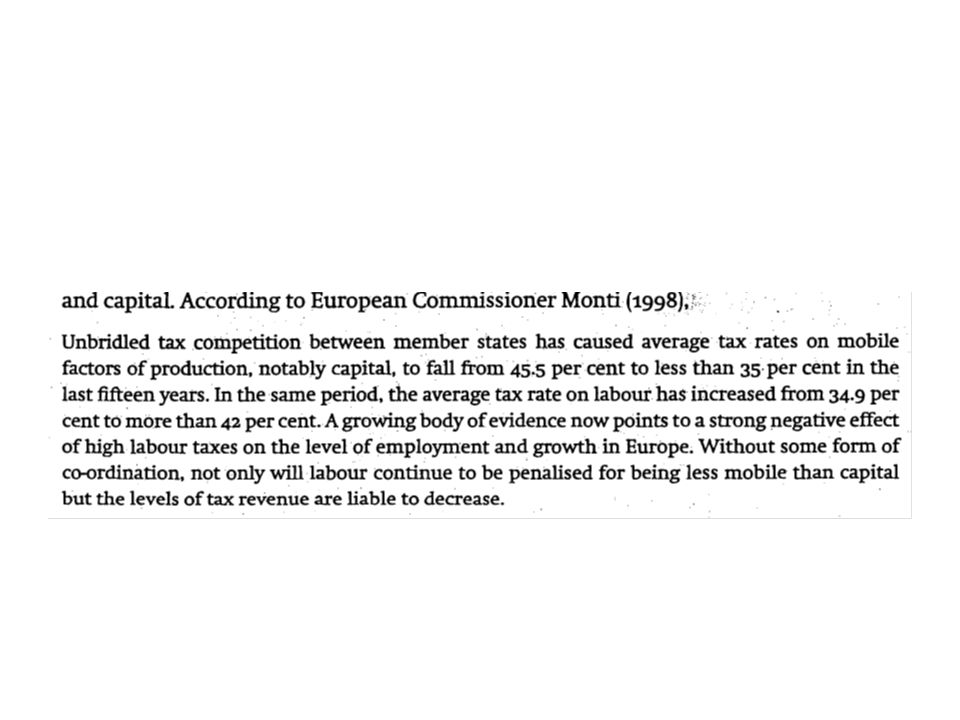

La competizione fiscale Il modello presentato dimostra che la competizione fiscale comporta una riduzione della spesa pubblica. In particolare si ipotizza un governo che abbia come obiettivo la massimizzazione del benessere sociale della collettività governata (senza distorsioni perchè non è un Leviatano) e che lunico fattore tassabile sia il capitale fisico, che è anche mobile.

e che lunico fattore tassabile sia il capitale fisico, che è anche mobile..")

13

Se introduciamo un secondo paese.

Presentazioni simili

>")