Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

La FATTURA si compone essenzialmente di due parti:

a) una parte descrittiva: data di emissione, numero progressivo della fattura, i dati identificativi del venditore e dell’acquirente, le clausole particolari riguardanti la consegna delle merci, le condizioni di pagamento (modalità e tempi).... b) una parte tabellare: dati relativi alla descrizione qualitativa e quantitativa della merce venduta, il prezzo unitario e il prezzo complessivo, gli eventuali oneri accessori (imballaggio, spese di trasporto, spese di incasso, ecc.), sconti, premi ed abbuoni, l’aliquota e l’ammontare dell’IVA, l’importo complessivo a debito del compratore.

una parte descrittiva: data di emissione, numero progressivo della fattura, i dati identificativi del venditore e dell’acquirente, le clausole particolari riguardanti la consegna delle merci, le condizioni di pagamento (modalità e tempi).... b) una parte tabellare: dati relativi alla descrizione qualitativa e quantitativa della merce venduta, il prezzo unitario e il prezzo complessivo, gli eventuali oneri accessori (imballaggio, spese di trasporto, spese di incasso, ecc.), sconti, premi ed abbuoni, l’aliquota e l’ammontare dell’IVA, l’importo complessivo a debito del compratore.")

3

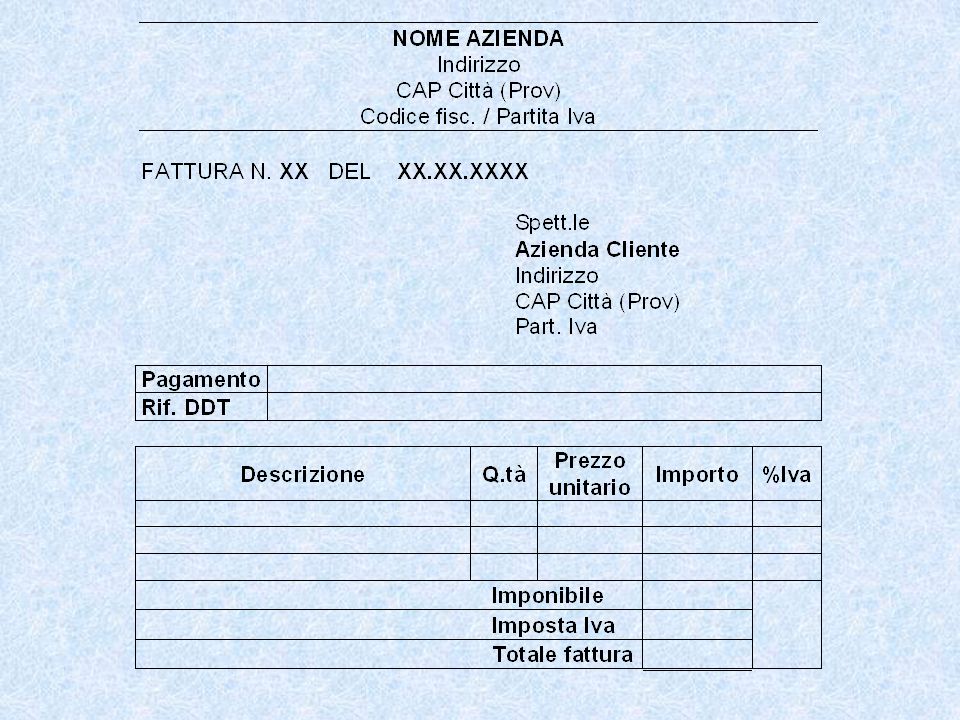

FATTURA Documento fondamentale per le operazioni in regime IVA è la FATTURA che viene emessa da chi vende il bene o servizio su chi acquista. FATTURA N° X DITTA Merce _ Base imponibile IVA Aliquota x spese non soggette ecc. Importo totale

4

IVA Dal punto di vista della partita doppia vengono accesi tre CONTI:

5

IVA (Imposta sul Valore Aggiunto)

Imposta disciplinata dal D.P.R. 633/72 Imposta indiretta (come bollo, registro, successioni, donazioni) Sono invece imposte dirette l’IRPEF-l’IRPEG, l’ICI, l’IRAP in quanto colpiscono immediatamente la capacità contributiva (intesa rispettivamente come reddito, patrimonio, valore della produzione netta). Imposta sul consumo: - colpisce i consumatori; - per l’impresa, in genere, non è un costo o un ricavo, ma un credito o un debito (partita di giro); - così chiamata perché ogni impresa versa allo Stato l’IVA commisurata all’incremento di valore aggiunto sul bene.

Sono invece imposte dirette l’IRPEF-l’IRPEG, l’ICI, l’IRAP in quanto colpiscono immediatamente la capacità contributiva (intesa rispettivamente come reddito, patrimonio, valore della produzione netta). Imposta sul consumo: - colpisce i consumatori; - per l’impresa, in genere, non è un costo o un ricavo, ma un credito o un debito (partita di giro); - così chiamata perché ogni impresa versa allo Stato l’IVA commisurata all’incremento di valore aggiunto sul bene.")

6

FUNZIONAMENTO DELL’IVA

IMPRESA CONSUMATORE FINALE acquisto beni/servizi vendita beni/servizi al ricevimento della FATTURA all’emissione della FATTURA sorge un credito verso l’Erario sorge un debito verso l’Erario pari all’ammontare dell’IVA corrisposta sull’acquisto pari all’ammontare dell’IVA esposta nella fattura Periodicamente l’azienda regola i propri rapporti con l’Erario, versando al medesimo la differenza tra l’IVA a debito e l’IVA a credito

7

FUNZIONAMENTO DELL’IVA

ESEMPIO DIMOSTRATIVO DELLA NEUTRALITA’ DELL’IVA PER LE IMPRESE aliquota del 20% MP = Materie Prime PF = Prodotti Finiti v.a. = Valore aggiunto A IMPRESA FORNITORE B IMPRESA ACQUIRENTE C CONSUMATORE FINALE A acquista MP al costo di 100 A realizza e vende a B PF al prezzo di 150 A paga per le MP (= 100 di costo + 20 di IVA) A incassa per i PF (= 150 di ricavo + 30 di IVA) B acquista PF da A al costo di 150 B rivende a C PF al prezzo di 200 B paga per i PF (= 150 di costo + 30 di IVA) B incassa per i PF (= 200 di ricavo + 40 di IVA) C acquista PF da B al costo di 240 C paga per i PF 240

A incassa per i PF 180 (= 150 di ricavo + 30 di IVA) B acquista PF da A al costo di 150. B rivende a C PF al prezzo di 200. B paga per i PF 180 (= 150 di costo + 30 di IVA) B incassa per i PF 240 (= 200 di ricavo + 40 di IVA) C acquista PF da B al costo di 240. C paga per i PF 240.")

8

Differenza (valore aggiunto) + 150 Vendita - 100 Acquisto Costo/Ricavo

A IMPRESA FORNITORE 50 Differenza (valore aggiunto) + 150 Vendita - 100 Acquisto Costo/Ricavo IVA da versare all’Erario Debito Credito 10 30 20 Iva - 10 Versamento (IVA) - 120 Pagamento (acq.) Incasso netto + 180 Incasso (vend.) Entrate / Uscite + 50

Vendita Acquisto. Costo/Ricavo. IVA da versare all’Erario. Debito. Credito Iva Versamento (IVA) Pagamento (acq.) Incasso netto Incasso (vend.) Entrate / Uscite")

9

Differenza (valore aggiunto) + 200 Vendita - 150 Acquisto Costo/Ricavo

B IMPRESA ACQUIRENTE 50 Differenza (valore aggiunto) + 200 Vendita - 150 Acquisto Costo/Ricavo IVA da versare all’Erario Debito Credito 10 40 30 Iva - 10 Versamento (IVA) - 180 Pagamento (acq.) Incasso netto + 240 Incasso (vend.) Entrate / Uscite + 50

Vendita Acquisto. Costo/Ricavo. IVA da versare all’Erario. Debito. Credito Iva Versamento (IVA) Pagamento (acq.) Incasso netto Incasso (vend.) Entrate / Uscite")

10

Non può riaddebitare l’IVA a nessuno (interruzione della catena).

C CONSUMATORE FINALE Paga all’impresa B il prezzo del bene, sostenendo un costo di 240 (200+40). Non può riaddebitare l’IVA a nessuno (interruzione della catena). Ricapitolando l’esempio numerico ci ha permesso di capire il senso della nota espressione: “l’IVA non è un costo per le imprese, ma INCIDE sul CONSUMATORE FINALE”

. Non può riaddebitare l’IVA a nessuno (interruzione della catena). Ricapitolando l’esempio numerico ci ha permesso di capire il senso della nota espressione: l’IVA non è un costo per le imprese, ma INCIDE sul CONSUMATORE FINALE")

Presentazioni simili

>")