Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Lezione 15 I mercati finanziari

2

Mercati a spot e mercati a termine I mercati e le istituzioni finanziarie costituiscono il mercato finanziario. Al suo interno distinguiamo il mercato primario e il mercato secondario La Efficient Market Hypothesis Subordina la efficienza del primo a quella del secondo

3

Il prezzo si forma dall’intersezione tra domanda e offerta e dovrebbe funzionare come indicatore trasparente imparziale e generale (ad alcune condizioni) delle condizioni/prospettive delle aziende quotate Se così le bolle sono il prodotto di fattori psicologici irrazionali e di comportamento gregario Diversamente Schumpeter/Minsky: i mercati generali prosperano perché l’imperfezione consente la speculazione al rialzo e al ribasso I mercati finanziari

delle condizioni/prospettive delle aziende quotate Se così le bolle sono il prodotto di fattori psicologici irrazionali e di comportamento gregario Diversamente Schumpeter/Minsky: i mercati generali prosperano perché l’imperfezione consente la speculazione al rialzo e al ribasso I mercati finanziari")

4

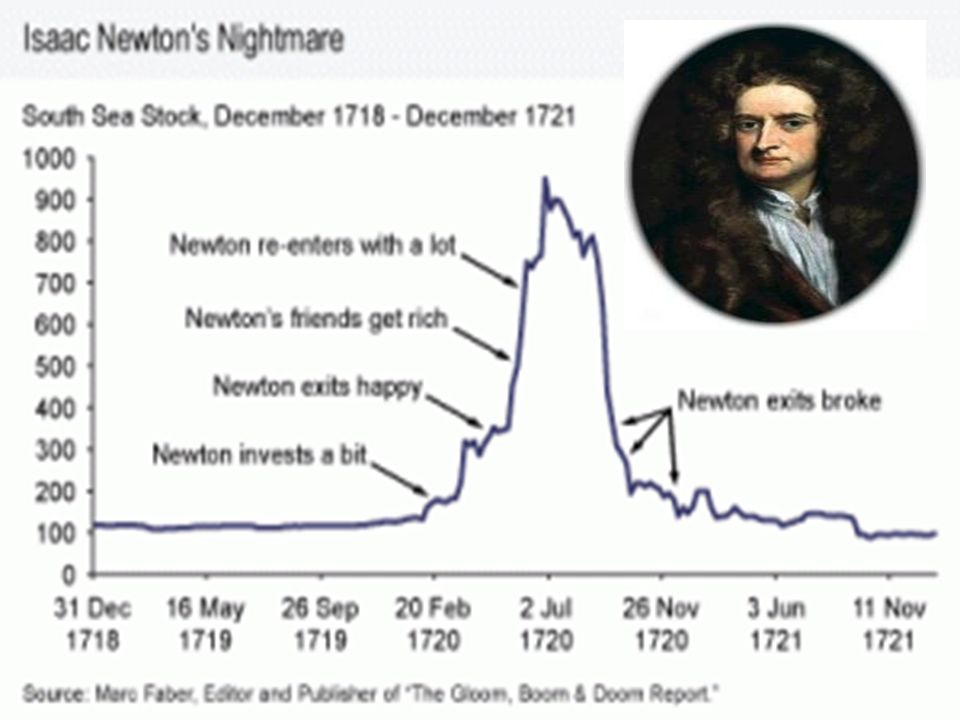

Il degli intermediari finanziari non è neutrale: operano fisiologicamente su due fronti e possono influenzare il mercato Una dei primi episodi di manipolazione del mercato fu l’avventura della South Sea Bubble (1711-1720) una società nata per rilevare il debito pubblico inglese e convertirlo in proprie azioni Perché l’operazione fosse conveniente il valore delle medesime doveva essere adeguatamente pompato Inizialmente la manovra riesce: dei 31 milioni di sterline in rendite statali da convertire 26 sono offerti in cambio di azioni della SS con un valore nominale di 8,5 Si scatena l’euforia I mercati finanziari e l’oligopolio della banche di investimento

una società nata per rilevare il debito pubblico inglese e convertirlo in proprie azioni Perché l’operazione fosse conveniente il valore delle medesime doveva essere adeguatamente pompato Inizialmente la manovra riesce: dei 31 milioni di sterline in rendite statali da convertire 26 sono offerti in cambio di azioni della SS con un valore nominale di 8,5 Si scatena l’euforia I mercati finanziari e l’oligopolio della banche di investimento")

5

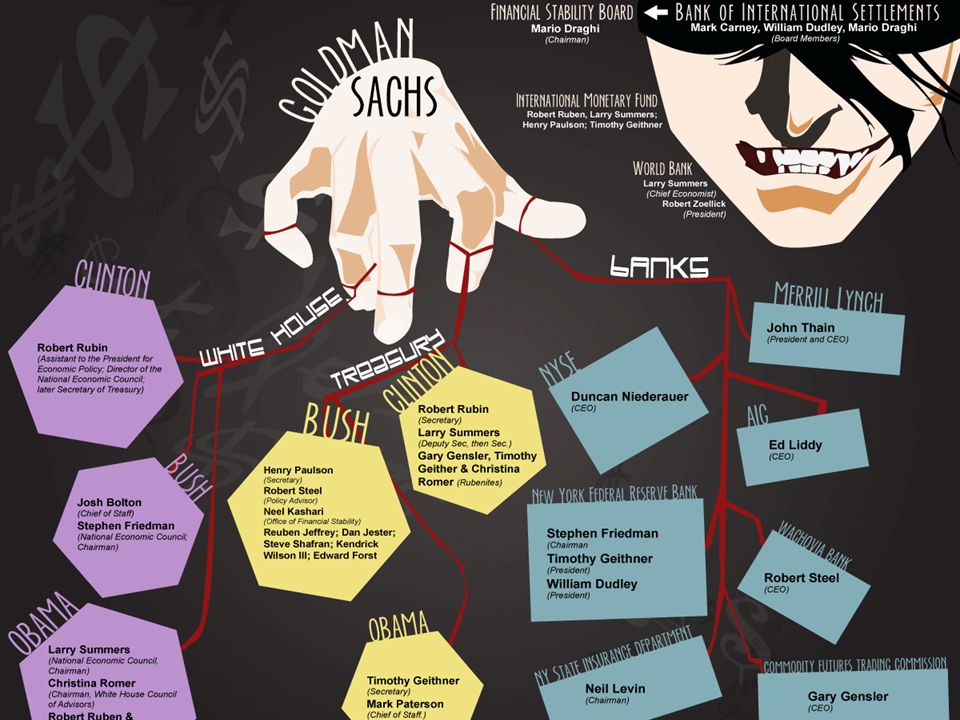

Dopo alcune emissioni i prezzi iniziano a traballare e si ungono un po’ di ruote: nel 1720 è emanato il Bubble Act, ma … Per Larry Neal fu una bolla razionale Un’altra storia: 1933 entra in azione Ferdinand Pecora Un’altra storia: 2001 Il General Attorney Elliot Spizer mette il naso nella bolla delle dot. Com Un’altra storia: il caso Enron 2002: viene emanato il Sarbane –Oxley Act a protezione del pubblico da errori di accountig e pratiche fraudolente Ma non è solo un problema di manipolazione le maggiori banche di investimento godono di vantaggi strutturali ‘Piatto ricco mi ci ficco’: tra il 1975 e il 2000 i profitti ricavati dall’intermediazione passano da 804 milioni a 21 miliardi di dollari Gli stipendi crescono parallelamente: nel 2006 l’Ad di Goldman Sachs si attribuisce 50 milioni di dollari Restano importanti le relazioni con la classe politica I mercati finanziari e l’oligopolio della banche di investimento

8

L’azienda come merce Nel mercato capitalistico l’azienda è diventata un prodotto finanziario Le scalate Il pericolo dell’espansione del debito La sottrazione di capitale all’economia reale

10

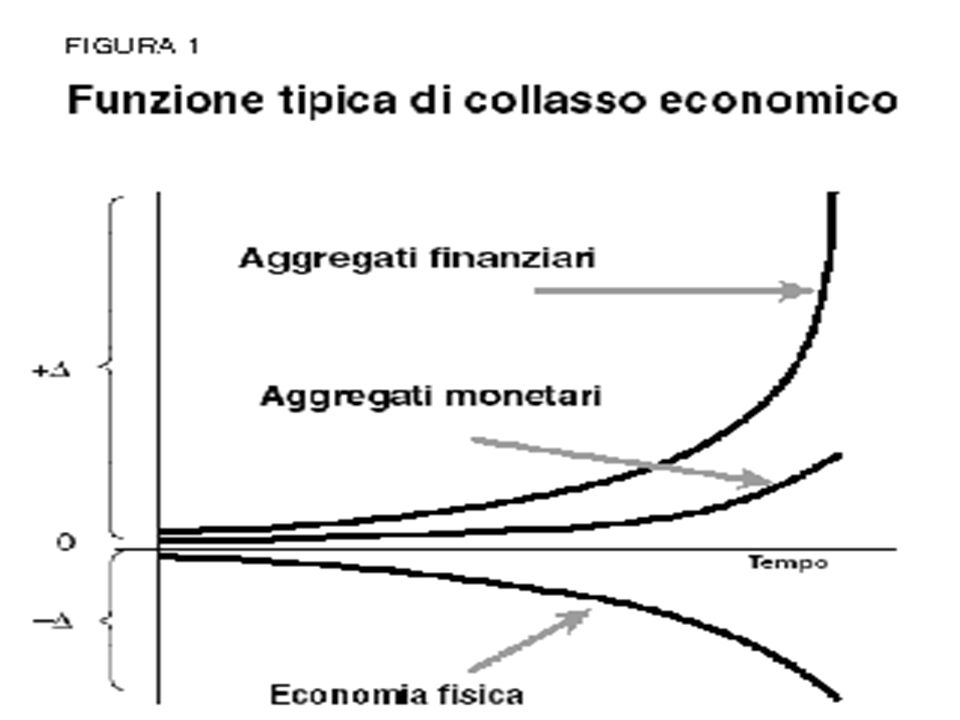

La gestione del rischio finanziario e la speculazione Gran parte della espansione dell’attuale sistema finanziario è dovuta alla crescita dei mercati speculativi sui prodotti derivati I Commodity Futures nascono per proteggere dal rischio di fluttuazione dei prezzi delle merci Attualmente meno del 2% dei contratti è a copertura del rischio, il resto è speculazione Scommettono anche alcuni investitori come I fondi pensionistici e assicurativi privati I derivati noneliminano il rischio, lo spostano: si ripone il problema di conciliare la razionalità individuale con l’equilibrio sistemico

11

Andamento delle commodities – 2007-2015

Presentazioni simili

: maggiori incentivi per un maggiore rischio finanziario? Fattori di cambiamento nelle transazioni.>")

Siamo una Società di Servizi ? 2) Ripensare il concetto di azienda industriale 3) La globalizzazione favorisce oppure no leconomia dei servizi.>")

>")