Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

PATRIZIA ROSSI N. MATRICOLA 232115 ILARIA BOTTI N. MATRICOLA 232485

2

Sotto il profilo giuridico abbiamo due normative: Normativa Regio Decreto n.1443 Legge n. 6 del 1967 Attività di miniera cava Idrocarburi liquidi gassosi I

3

L Attività mineraria può suddividersi in quattro categorie : INDAGINE Autorizzazione Amministrativa PROSPEZIONE RICERCA Rapporti di concessione COLTIVAZIONE

4

Consente di eseguire qualsiasi attività di rilevazione geografica, geologica e geofisica ad eccezione delle perforazioni meccaniche. Il permesso di prospezione

6

Viene accordato a soggetti idonei sia per competenza tecnica che per capacità economica. Viene rilasciato dal Ministro per lindustria, Minerali di del commercio, e lartigianato interesse nazionale Dallingegnere capo del distretto minerario Minerali di interesse locale Il permesso è ESCLUSIVO e di durata 3 anni, prorogabile Il ricercatore corrisponde un diritto fisso per ogni ettaro di coltivazione Il permesso di ricerca

7

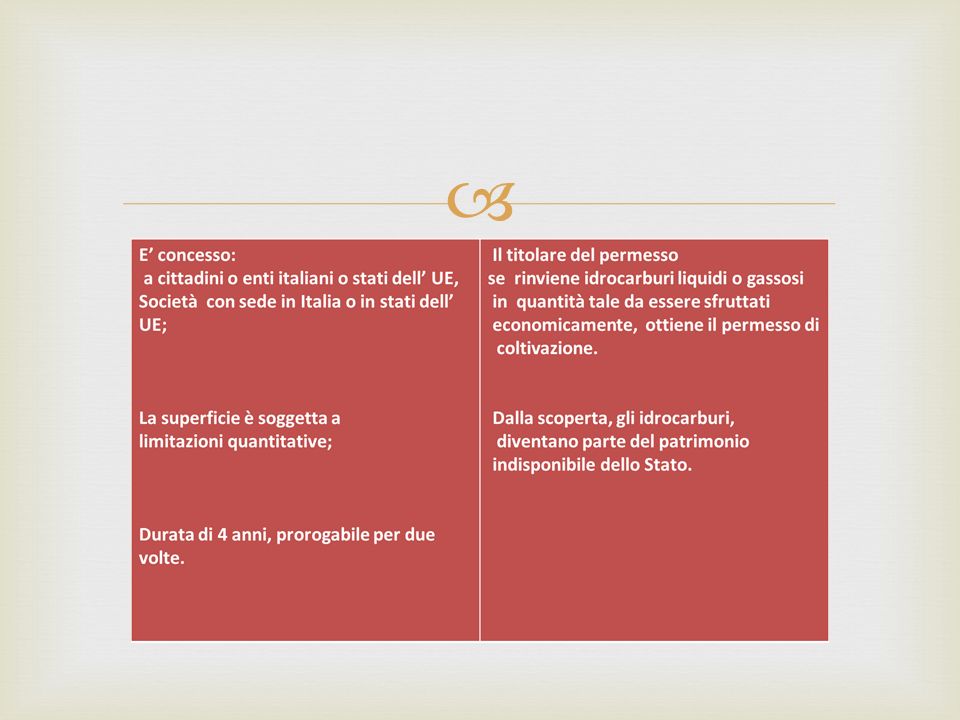

La coltivazione delle miniere è esercitabile solo da chi abbia la concessione, eventuali trasferimenti devono essere autorizzati pena nullità contratto tra le parti. Per la coltivazione di un giacimento il concessionario è tenuto al pagamento di una royalty allo Stato: Il permessi di coltivazione Idrocarburi sulle aree terrestri: Aliquota 9% Idrocarburi liquidi e gassosi del sottofondo marino: Aliquota 1% - 4%

8

Affinché la valutazione sia attendibile, è consigliabile avvalersi della consulenza di persone qualificate che effettuino una perizia geo-ingegneristica preliminare. Valutazione delle concessioni di prospezione e ricerca P

9

Capitalizzazione dei Metodi di stima costi storici Teoria delle opzioni

10

Consiste nella capitalizzazione degli oneri sostenuti per acquisire la competenza tecnica e le capacità finanziarie necessarie al rilascio del permesso di ricerca. Tuttavia, la stima di questi oneri è complessa ed ardua. Per essere attendibile occorrerebbe esaminare la contabilità analitica. Stesse conclusioni per metodo basato sul costo di rimpiazzo degli investimenti necessari ad ottenere la concessione. La capitalizzazione dei costi storici

11

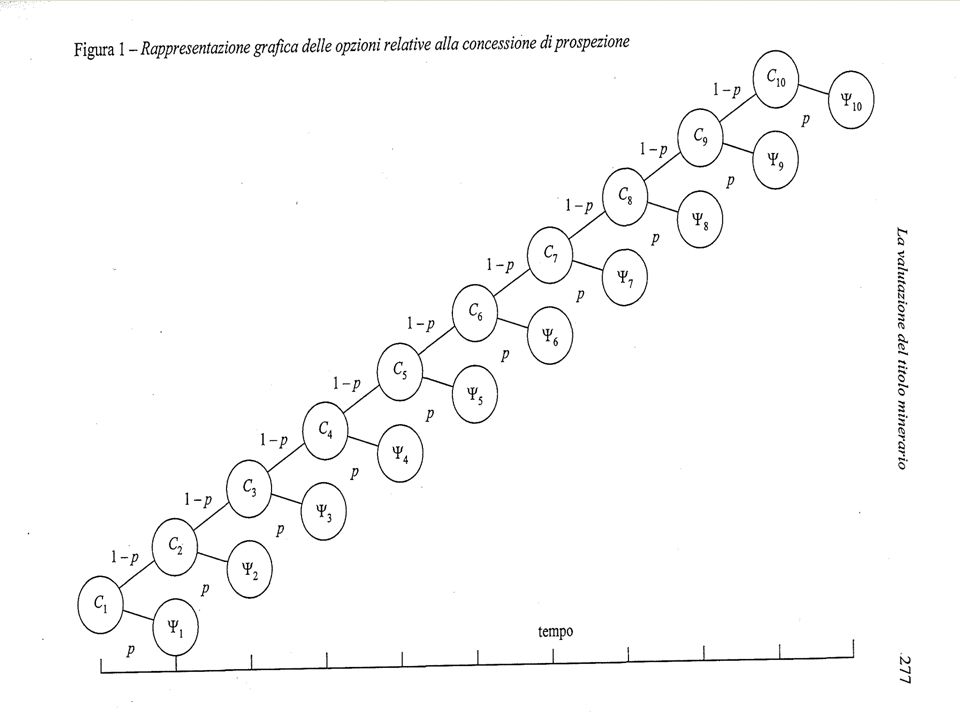

Si basa sul calcolo delle probabilità. Le variabili utilizzate sono: - la probabilità di successo della perforazione - il numero di tentativi per scoprire un giacimento economicamente sfruttabile - il costo di ricerca di ogni perforazione - il valore minimale del giacimento che verrà individuato. La teoria delle opzioni

12

Sia p la probabilità di successo di una perforazione e supponendo che rimanga costante al variare del numero di perforazioni : Probabilità di insuccesso = (1- p) n dove (1- p) è la probabilità di fallimento della singola estrazione

n dove (1- p) è la probabilità di fallimento della singola estrazione")

13

Si definisce un livello minimo accettabile di probabilità di insuccesso, individuando così il numero di estrazioni sufficiente a trovare un giacimento sfruttabile. Esempio: probabilità di insuccesso del 5 % ; p = 50 %; Il numero di perforazioni è pari a :

14

5 % = (1- p) n lg 5 % = n lg (1-p) lg 5 % -1,30102996 n = n = = 4,32 4 perforazioni lg (1-0,50) -0,30102996 Allaumentare di p, n tende a diminuire.

n lg 5 % = n lg (1-p) lg 5 % -1, n = n = = 4,32 4 perforazioni lg (1-0,50) -0, Allaumentare di p, n tende a diminuire.")

15

Stimando il costo unitario di perforazione di può definire il diagramma delle opzioni. Sia ψ il valore economico minimale di un giacimento profittevole; sia C il costo di una perforazione; sia v il fattore di attualizzazione

17

Si possono determinare: a) il valore attuale dei profitti del giacimento WG: WG= p(1-p) t-1 ψ v t ; b) il valore attuale degli investimenti di prospezione e ricerca VI: VI = C + C (1-p) t v t

il valore attuale dei profitti del giacimento WG: WG= p(1-p) t-1 ψ v t ; b) il valore attuale degli investimenti di prospezione e ricerca VI: VI = C + C (1-p) t v t")

18

Sia WG v.a. profitti del giacimento sia VI v.a. investimenti di prospezione e ricerca sia i saggio di congrua remunerazione per il rischio : Valore economico = WG - [ i × VI ] Rappresenta uno strumento versatile e flessibile.

19

Stima valore economico Determinazione del capitale di funzionamento Secondo lAssonime la concessione mineraria viene iscritta nellattivo a) Costo di acquisto b) Valore economico Generalmente si generano delle differenze rispetto al costo di acquisizione che possono essere: 1)positive imputate a riserva nelle quote ideali di capitale netto 2)negative incidono sulla determinazione del risultato desercizio Si assiste a repentini incrementi del loro prezzo teorico di trasferimento anche se nel lungo periodo il trend risulta decisamente decrescente, questo perché : 1)nel breve periodo i prezzi delle sostanze minerali oscillano in maniera anche ampia 2) qualsiasi giacimento è destinato ad esaurirsi La valutazione delle concessioni di coltivazione I

Costo di acquisto b) Valore economico Generalmente si generano delle differenze rispetto al costo di acquisizione che possono essere: 1)positive imputate a riserva nelle quote ideali di capitale netto 2)negative incidono sulla determinazione del risultato desercizio Si assiste a repentini incrementi del loro prezzo teorico di trasferimento anche se nel lungo periodo il trend risulta decisamente decrescente, questo perché : 1)nel breve periodo i prezzi delle sostanze minerali oscillano in maniera anche ampia 2) qualsiasi giacimento è destinato ad esaurirsi La valutazione delle concessioni di coltivazione I")

20

IMPUTED VALUE OF OIL & GAS PROFIT MARGIN CAPITALIZZAZIONE DEI COSTI DI EXPLORATION NET PRESENT VALUE Tecniche di valutazione

21

Prima di procedere alla valutazione delle concessioni, occorre stimare il valore economico del diritto di concessione: Prezzo Teorico di Valore attuale di congrua trasferimento del - remunerazione sui capitali giacimento investiti dagli azionisti La stima del diritto di concessione

22

Questa tecnica è applicabile solo se l impresa mineraria sia quotata sul mercato e questo sia efficiente. Imputed Value of O & G = value of equity + value of liabilities - value of non-O & G assets Imputed Value of Oil & Gas

23

Stima del valore Quantity of Economic economico del diritto = proved × profit di concessione reserves margin media dei prezzi costi diretti altri costi margine di = di vendita degli - di - diretti di - congrua idrocarburi estrazione estrazione remunerazione Profit Margin

24

Capital budgeting (o valutazione degli investimenti) è il processo di pianificazione utilizzato per determinare se a lungo termine di un'organizzazione investimenti come nuovi macchinari, macchinari sostitutivi, nuovi impianti, nuovi prodotti, e di progetti di sviluppo di ricerca valgono il finanziamento di denaro attraverso la struttura capitalizzazione della società ( debito, equity o utili non distribuiti). E 'il processo di assegnazione delle risorse per il grande capitale, o di investimento, le spese. Uno degli obiettivi primari di investimenti di capital budgeting è quello di aumentare il valore dell'impresa per gli azionisti. Exploration cost

25

Si arriva così alla determinazione del prezzo teorico di trasferimento della concessione di coltivazione: Valore economico del giacimento - I relativi investimenti finanziati con mezzi propri Nella realtà sarà compito del relatore individuare il tasso da assumere e come quantificare i flussi monetari attesi disponibili coi principi di capital budgeting.

26

Valutazione peritale di due concessioni minerarie per acqua termale Esempio: perizia di stima concessione mineraria P

27

Criteri adottati

28

Criteri adottati

29

Valutazione con metodo reddituale

31

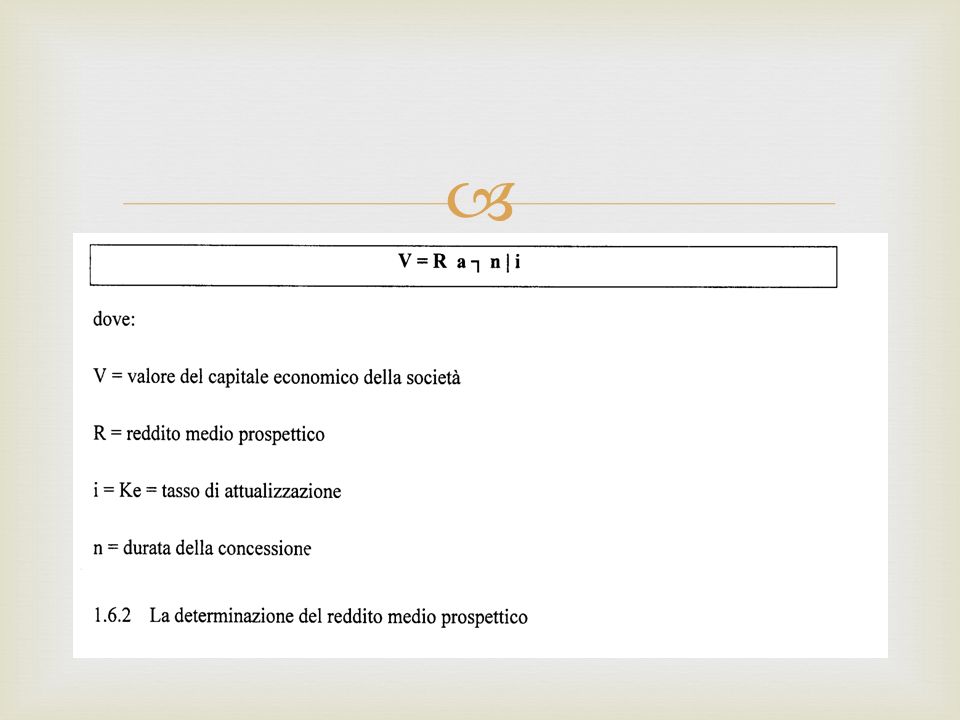

Reddito medio prospettico

33

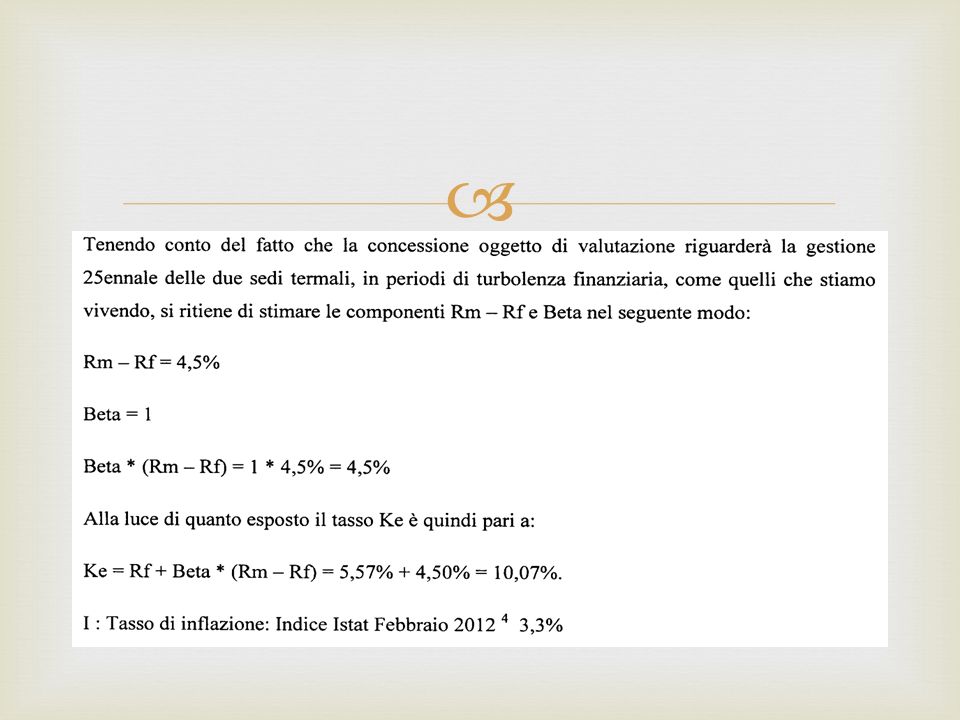

Tasso di attualizzazione

35

Quindi…

36

Valutazione con metodo finanziario

38

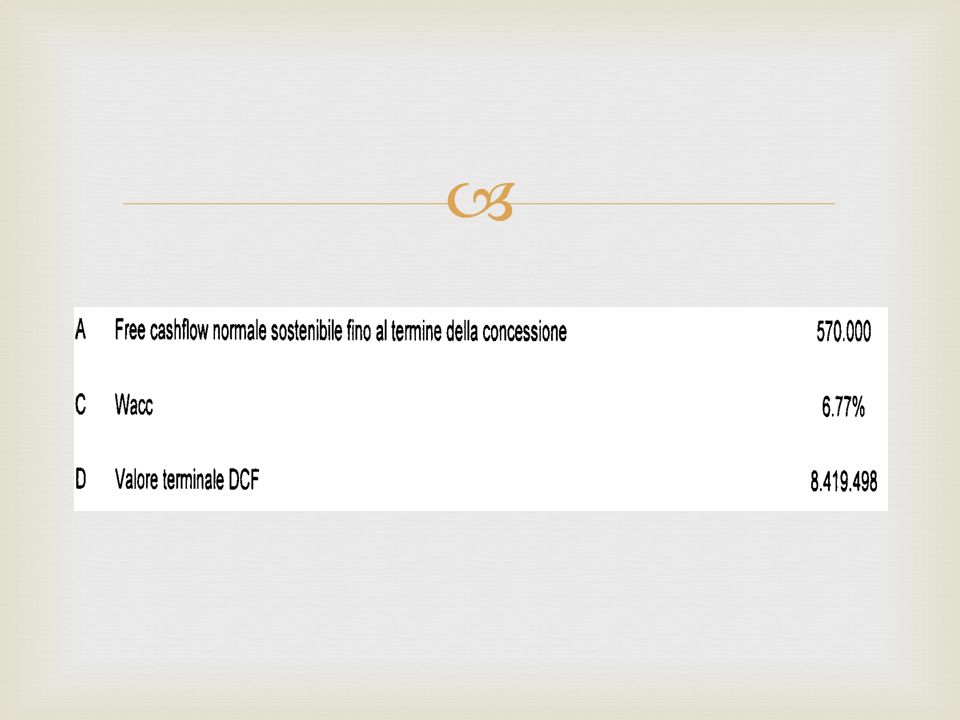

Flussi di cassa operativi

39

Valore di realizzo

41

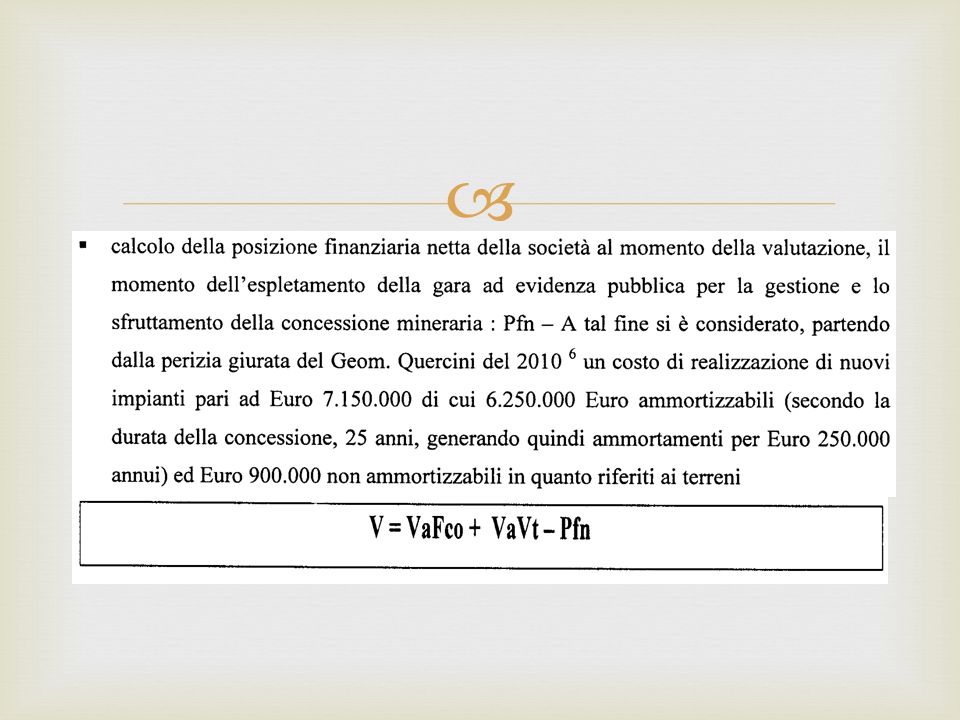

Posizione finanziaria netta

42

Quindi…

43

Grazie per lattenzione

Presentazioni simili

>")