Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

L’ORGANIZZAZIONE DELL’AMMINISTRAZIONE FINANZIARIA ( D.Lgs.n.300/1999)

")

2

L’Agenzia delle Entrate ha personalità giuridica di diritto pubblico ed è dotata di autonomia regolamentare, amministrativa,patrimoniale, organizzativa, contabile e finanziaria.

3

ASSISTENZA AI CONTRIBUENTI

VIGILANZA CONTROLLO MINISTERO DELLE FINANZE CORTE DEI CONTI FINI ISTITUZIONALI: ASSISTENZA AI CONTRIBUENTI MIGLIORAMENTO RAPPORTI CONTRIBUENTI/FISCO (TAX COMPLIANCE) CONTROLLI: DIRETTI A CONTRASTARE GLI INADEMPIMENTI E L’EVASIONE FISCALE

CONTROLLI: DIRETTI A CONTRASTARE GLI INADEMPIMENTI E L’EVASIONE FISCALE.")

4

PRINCIPIO DELL’ATTIVITA’ AMMINISTRATIVA (L. n. 241/90)

LEGALITA’ (perseguimento degli scopi fissati dalla legge) SECONDO CRITERI DI: IMPARZIALITA’ TRASPARENZA EFFICIENZA, ECONOMICITA’ EFFICACIA

SECONDO CRITERI DI: IMPARZIALITA’ TRASPARENZA. EFFICIENZA, ECONOMICITA’ EFFICACIA.")

5

DIREZIONE CENTRALE DIREZIONI REGIONALI ROMA FUNZIONI PROGRAMMAZIONE

INDIRIZZO COORDINAMENTO CONTROLLO FUNZIONI PALERMO

6

DIREZIONI PROVINCIALI CENTRI DI ASSISTENZA MULTICANALE

UFFICI PERIFERICI DIREZIONI PROVINCIALI CENTRI DI ASSISTENZA MULTICANALE CENTRI OPERATIVI CENTRI SATELLITE

7

DIREZIONI PROVINCIALI

ATTIVITA’ DI INFORMAZIONE ASSISTENZA CONTRIBUENTI GESTIONE DELLE IMPOSTE DICHIARATE CONTROLLI FORMALI UFFICI TERRITORIALI UFFICIO CONTROLLI FUNZIONE DI CONTROLLO (TRANNE QUELLO GIA’ AFFIDATO UFFICI TERRITORIALI) ACCERTAMENTO RISCOSSIONE

ACCERTAMENTO. RISCOSSIONE.")

8

DIREZIONI PROVINCIALI

PER FACILITARE I RAPPORTI CON I CONTRIBUENTI, NEL RISPETTO DEI CRITERI DI ECONOMICITA’ E DI IMPIEGO RAZIONALE DELLE RISORSE LE ATTIVITA’ DI SERVIZIO POSSONO ESSERE SVOLTE IN: SPORTELLI DECENTRATI Con utilizzo, ove possibile, di strutture comunali o di altre strutture pubbliche.

9

CENTRI DI ASSISTENZA MULTICANALE

Assistenza attraverso il telefono o altri nuovi strumenti tecnologici

10

CENTRI OPERATIVI (Pescara e Venezia)

Svolgono attivita’ specialistiche e a carattere seriale (es.:comunicazioni agevolazioni per ristrutturazioni edilizie, richieste rimborsi IVA da parte di cittadini non residenti) accentrando le lavorazioni al fine di una maggiore efficienza ed efficacia attraverso le economie di scala.

accentrando le lavorazioni al fine di una maggiore. efficienza ed efficacia attraverso le economie di scala.")

11

CENTRI SATELLITE Sono istituiti, con atto del Direttore dell’Agenzia, in carico a direzione provinciali caratterizzate da gravi carenze di organico al fine di curare la trattazione delocalizzata di attività di controllo.

12

LA CARTA DEI SERVIZI rappresenta il “patto” con cui l’Agenzia dichiara ai contribuenti il proprio impegno a mantenere elevati standard di qualità su determinate prestazioni di servizi. È strumento di informazione e di comunicazione, descrive i servizi offerti, indica le modalità ed i tempi di fruizione mediante canali operativi dell’Agenzia

13

“Carta dei diritti del Contribuente”

LO STATUTO DEL CONTRIBUENTE (Legge 212/2000) “Carta dei diritti del Contribuente” È una legge che da un punto di vista formale è come le altre, ma il suo contenuto normativo è sicuramente di stampo costituzionale. Essa ha permesso l’instaurazione di un diverso rapporto tra il fisco ed il contribuente basato sulla fiducia e sulla trasparenza. La Sezione Tributaria della Corte di Cassazione, con sentenza n del 14 aprile 2004, ha attribuito allo Statuto natura di “legge rafforzata” dal momento che i principi in esso contenuti costituiscono esplicitazioni generali, in materia tributaria, di norme costituzionali. Oggi lo Statuto del Contribuente è una legge dello Stato, una legge – è vero – dal punto di vista formale come le altre, ma da non c’è dubbio che dal punto di vista sostanziale sia una legge dal contenuto normativo di chiaro stampo costituzionale: violare i principi in essa contenuti vuol dire violare la nostra carta costituzionale.

Carta dei diritti del Contribuente È una legge che da un punto di vista formale è come le altre, ma il suo contenuto normativo è sicuramente di stampo costituzionale. Essa ha permesso l’instaurazione di un diverso rapporto tra il fisco ed il contribuente basato sulla fiducia e sulla trasparenza. La Sezione Tributaria della Corte di Cassazione, con. sentenza n del 14 aprile 2004, ha attribuito allo. Statuto natura di legge rafforzata dal momento che i. principi in esso contenuti costituiscono esplicitazioni. generali, in materia tributaria, di norme costituzionali. Oggi lo Statuto del Contribuente è una legge dello Stato, una legge – è vero – dal punto di vista formale come le altre, ma da non c’è dubbio che dal punto di vista sostanziale sia una legge dal contenuto normativo di chiaro stampo costituzionale: violare i principi in essa contenuti vuol dire violare la nostra carta costituzionale.")

14

LA CARTA DEI DIRITTI DEL CONTRIBUENTE:

il diritto all’informazione; il diritto alla conoscenza degli atti "a lui destinati", con le dovute cautele perché il contenuto non venga carpito da soggetti diversi dal destinatario; il diritto alla semplificazione; il diritto alla motivazione, esauriente ed esaustiva, degli atti con chiara indicazione dell’ufficio idoneo a fornire informazioni, dell’autorità presso cui si può promuovere un riesame, del giudice cui si può ricorrere in caso di impugnazione dell’atto; il diritto alla tutela dell’affidamento e della buona fede; i diritti/doveri e le garanzie del contribuente sottoposto a verifiche fiscali. istituzione della figura del garante del contribuente;

15

Con il progetto “Entrate in classe” l’Agenzia delle Entrate

si propone diffondere tra le giovani generazioni la cultura della legalità fiscale, sensibilizzando i futuri contribuenti sull’importanza sociale del comportamento "fiscalmente corretto".

16

IMPOSTE, TASSE, CONTRIBUTI SOCIALI ED ALTRO

LE ENTRATE STATALI: IMPOSTE, TASSE, CONTRIBUTI SOCIALI ED ALTRO USCITE SERVIZI RESI NELL’INTERESSE DELLA COLLETTIVITA’ TRASPORTI E TELE COMUNICAZIONI ORDINE PUBBLICO SANITÀ … ED ALTRI SERVIZI A VANTAGGIO DEI CITTADINI ISTRUZIONE E CULTURA GIUSTIZIA

17

ENTRATE IMPOSTA: tributo che si paga per far fronte ai bisogni di carattere generale ( difesa, sanità, ecc.) TASSA: somma che paga il cittadino per ricevere un servizio specifico e determinato dallo Stato (es: tassa scolastica, ecc.) CONTRIBUTO: prelievo coattivo di ricchezza a carico di determinati soggetti per il fatto che costoro traggono vantaggio diretto o indiretto da determinati servizi pubblici, anche senza che essi li abbiano richiesti (es.di migliorie beni oppure di utenza stradale).

CONTRIBUTO: prelievo coattivo di ricchezza a carico di determinati soggetti per il fatto che costoro traggono vantaggio diretto o indiretto da determinati servizi pubblici, anche senza che essi li abbiano richiesti (es.di migliorie beni oppure di utenza stradale).")

18

TIPOLOGIE DI IMPOSTE Imposte dirette colpiscono il reddito ed il patrimonio nel momento della sua esistenza. Ad es. sullo stipendio (IRPEF) Imposte indirette non colpiscono direttamente il reddito o il patrimonio della persona ma la manifestazione indiretta della ricchezza. Ad es. l’acquisto o il trasferimento di un bene (IVA); per l’acquisto della casa (l’imposta di registro)

; per l’acquisto della casa (l’imposta di registro)")

19

RISERVA DI LEGGE L’art. 23 della nostra Costituzione prevede che “ nessuna prestazione personale o patrimoniale può essere imposta se non in base alla Legge”. L’introduzione, la modifica o l’abolizione dei tributi è stabilita per legge e votata, quindi, dai rappresentanti del popolo in Parlamento (Deputati e Senatori).

.")

20

il principio di capacità contributiva

art.53 Costituzione: “Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività” L’unica imposta progressiva sul reddito è l’IRPEF. Cosa si intende per progressività? L’aumento in misura più che proporzionale rispetto al reddito. Presupposti etici e motivazioni: Scopo delle imposte non è soltanto quello di finanziare la fornitura pubblica di beni e servizi, ma anche di contribuire a regolare la distribuzione del reddito e della ricchezza La ripartizione delle imposte deve essere “equa”, e l’equità sarebbe garantita se il prelievo è commisurato alla capacità contributiva dei singoli (“ability-to-pay”, piuttosto che willingness-to-pay come auspicato dai fautori del criterio della controprestazione) Un sistema tributario è equo se il carico fiscale individuale è collegato alla capacità contributiva individuale

Un sistema tributario è equo se il carico fiscale individuale è. collegato alla capacità contributiva individuale.")

21

rendere un servizio al paese.

MISSION perseguire il massimo livello di adesione spontanea agli obblighi fiscali L’assistenza è un servizio reso al singolo cittadino o a categorie di cittadini Il contrasto all’evasione è un servizio reso alla collettività due aspetti di un unico obiettivo: rendere un servizio al paese.

23

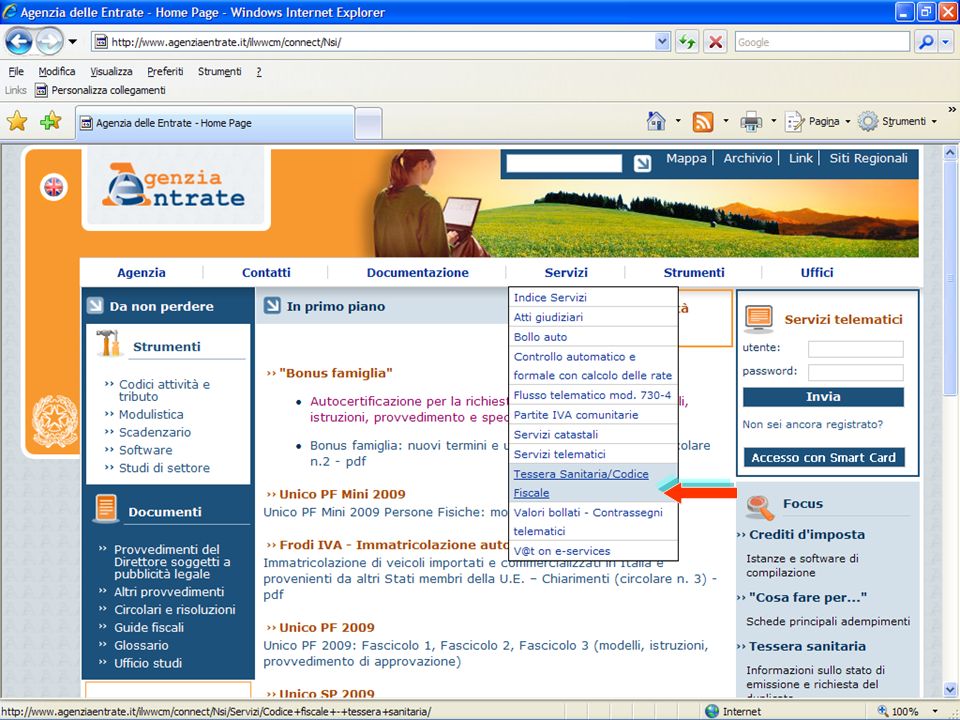

CODICE FISCALE rappresenta lo strumento di identificazione del cittadino nei rapporti con gli enti e le amministrazioni pubbliche. L'unico valido è quello rilasciato dall'Agenzia delle Entrate. Nessun soggetto esterno quindi è autorizzato a produrre o esporre programmi per il calcolo o la stampa del codice. TESSERA SANITARIA La Tessera Sanitaria assume la duplice veste di sostitutivo del tesserino di codice fiscale, da utilizzare in tutti i casi nei quali occorra esibire il codice fiscale stesso, e di strumento di accesso alle prestazioni del Servizio Sanitario Nazionale.

24

P.IVA quando si intraprende un’attività economica, sia di tipo autonomo che imprenditoriale, occorre segnalarlo all’ Agenzia dell’Entrate presentando un’apposita dichiarazione entro 30 gg. dall’inizio dell’attività o dalla costituzione della società. Il numero di partita Iva è formato da 11 caratteri numerici: di cui i primi 7 individuano il contribuente attraverso un numero progressivo, i successivi 3 sono il codice identificativo dell'Ufficio, l'ultimo è un carattere di controllo.

25

Associazione con altre persone: Società di persone

Una prima scelta da fare per chi inizia una nuova attività è quella della forma giuridica che dovrà assumere la gestione Lavoro individuale Ditta individuale Associazione con altre persone: Società di persone Società di capitali

26

La nuova classificazione delle attività economiche

ATECO 2007 approvata con Provvedimento del Direttore dell'Agenzia del 16/11/2007 è la nuova tabella di classificazione delle attività economiche Definisce in modo preciso le tipologie di attività svolte dagli operatori, in modo da poterne individuare i comportamenti economici e, conseguentemente gli adempimenti fiscali.

28

IVA- Modello AA9/8 (Dichiarazione di inizio attività, variazione dati o cessazione di attività per imprese individuali e lavoratori autonomi) IVA – Modello AA7/9 (Dichiarazione di inizio attività, variazione e cessazione per i soggetti diversi dalle persone fisiche)

")

29

l'obbligo di registrazione di tutti i contratti di locazione di immobili, per periodi superiori ai 30 giorni senza distinzione di importo - comunque stipulati – entro 30 giorni dalla stipula

30

Modulo F23 Imposta di bollo Imposta di registro

Marche da bollo da applicare sugli originali e copie ogni 4 facciate di 25 righe o ogni 100 righe. Imposta di registro L'imposta da versare è pari al 2% annuo calcolata sul canone annuo: qualora l'importo fosse inferiore a €uro 67,00 (sessantasette/00) la tassa minima rimane sempre pari a €uro 67,00 Modello 69 (prendere in ufficio o scaricare da internet) compilato.

la. tassa minima rimane sempre pari. a €uro 67,00. Modello 69 (prendere in ufficio o scaricare da internet) compilato.")

31

La successione si apre al momento della morte.

Sono tenuti a presentare la dichiarazione di successione gli eredi del defunto. La dichiarazione di successione deve essere presentata entro 12 mesi dalla data del decesso all’Agenzia delle Entrate nella cui circoscrizione era fissata l'ultima residenza del defunto . Nell'ipotesi in cui il defunto non avesse la residenza in Italia, la dichiarazione di successione va presentata all’Agenzia delle Entrate nella cui circoscrizione era fissata l'ultima dimora e qualora questa sia sconosciuta, la dichiarazione va presentata all’Agenzia delle Entrate di Roma.

32

Ogni anno i possessori di reddito devono presentare la dichiarazione dei redditi e versare allo Stato l’imposta dovuta

33

il sistema fiscale italiano è basato

sull’ AUTODETERMINAZIONE (o AUTOTASSAZIONE) delle imposte da parte dei privati Le dichiarazioni costituiscono la sede per effettuare l’autoliquidazione dell’imposta dovuta e per effettuare talune scelte e opzioni previste dalla normativa tributaria (per es., regime contabile, rimborso immediato di crediti oppure loro riporto nei periodi successivi, ripartizione nel tempo delle plusvalenze, ecc.).

delle imposte. da parte dei privati. Le dichiarazioni costituiscono la sede per effettuare l’autoliquidazione dell’imposta dovuta e per effettuare talune scelte e opzioni previste dalla normativa tributaria. (per es., regime contabile, rimborso immediato di crediti oppure loro riporto nei periodi successivi, ripartizione nel tempo delle plusvalenze, ecc.).")

34

LA DICHIARAZIONE 730 (SOLO PER I DIPENDENTI ED I PENSIONATI)

REDDITI DA DICHIARARE 730 (SOLO PER I DIPENDENTI ED I PENSIONATI) MODELLO UNICO SONO QUELLI DERIVANTI DA : TERRENI, FABBRICATI, LAVORO DIPENDENTE, PENSIONE, LAVORO AUTONOMO, ATTIVITA’ DI IMPRESA PARTECIPAZIONE IN SOCIETA’, IMPIEGO DI CAPITALI E REDDITI DIVERSI.

MODELLO UNICO. SONO QUELLI DERIVANTI DA : TERRENI, FABBRICATI, LAVORO DIPENDENTE, PENSIONE, LAVORO. AUTONOMO, ATTIVITA’ DI IMPRESA PARTECIPAZIONE IN SOCIETA’, IMPIEGO DI CAPITALI E REDDITI DIVERSI.")

35

A CHI SI PRESENTA IL 730: può essere presentato al proprio sostituto d’imposta, se quest’ultimo ha comunicato entro il 15 gennaio di voler prestare assistenza fiscale, oppure a un Caf-dipendenti o ad un professionista abilitato (consulente del lavoro, dottore commercialista, ragioniere o perito commerciale). QUANDO SI PRESENTA IL MODELLO 730? I termini per la presentazione sono: • entro il 30 aprile se il modello è presentato al sostituto d’imposta; • entro il 31 maggio se il modello è presentato al Caf o ad un professionista abilitato.

. QUANDO SI PRESENTA. IL MODELLO 730 I termini per la presentazione sono: • entro il 30 aprile se il modello è presentato al sostituto d’imposta; • entro il 31 maggio se il modello è presentato al Caf o ad un professionista abilitato.")

36

CORREZIONE ED INTEGRAZIONE DEL MOD. 730

Integrazione della dichiarazione che comporta un maggiore credito, un minor debito o un’imposta invariata presentare entro il 25 ottobre un nuovo modello 730 completo di tutte le sue parti, indicando il codice 1 nella relativa casella “730 integrativo” presente nel frontespizio. Il Mod. 730 integrativo è comunque presentato ad un Caf o ad un professionista abilitato anche in caso di assistenza precedentemente prestata dal sostituto. presentare un Mod. UNICO 2009 Persone fisiche, utilizzando l’eventuale differenza a credito richiedendone il rimborso. Il Mod. UNICO 2009 Persone fisiche può essere presentato entro il 31 luglio 2009 (correttiva nei termini) ovvero entro il termine previsto per la presentazione del modello UNICO relativo all’anno successivo (dichiarazione integrativa a favore).

ovvero entro il termine previsto per la presentazione del modello UNICO relativo all’anno successivo (dichiarazione integrativa a favore).")

37

il Modello UNICO 2009 Persone Fisiche deve

Quando si presenta il modello unico ? il Modello UNICO 2009 Persone Fisiche deve essere presentato entro i termini seguenti: – dal 2 maggio 2009 al 30 giugno 2009 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio postale; – entro il 31 luglio 2009 se la presentazione viene effettuata in via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati o da un Ufficio dell’Agenzia delle entrate.

38

Tutti i contribuenti sono obbligati a presentare la dichiarazione Modello Unico 2009 esclusivamente in via telematica, direttamente o tramite intermediario abilitato. possono presentare il modello Unico 2009 cartaceo solo i contribuenti che: pur possedendo redditi che possono essere dichiarati con il mod. 730, non possono presentare il mod. 730 perché privi di datore di lavoro o non titolari di pensione; pur potendo presentare il mod. 730, devono dichiarare alcuni redditi o comunicare dati utilizzando i relativi quadri del modello Unico (RM, RT, RW, AC); devono presentare la dichiarazione per conto di contribuenti deceduti; sono privi di un sostituto d’imposta al momento della presentazione della dichiarazione perché il rapporto di lavoro è cessato. I contribuenti obbligati alla presentazione telematica sono tenuti a presentare la dichiarazione Modello Unico 2009: direttamente per via telematica tramite servizio entratel o internet; tramite gli Uffici dell’Agenzia delle entrate, che ne cureranno l’invio telematico; tramite intermediari autorizzati (professionisti, associazioni di categorie, CAF, altri soggetti abilitati). I contribuenti non obbligati alla presentazione telematica possono presentare la dichiarazione Modello Unico 2009, oltre che con le modalità sopra descritte, anche mediante consegna agli Uffici Postali.

; devono presentare la dichiarazione per conto di contribuenti deceduti; sono privi di un sostituto d’imposta al momento della presentazione della dichiarazione perché il rapporto di lavoro è cessato. I contribuenti obbligati alla presentazione telematica sono tenuti a presentare la dichiarazione Modello Unico 2009: direttamente per via telematica tramite servizio entratel o internet; tramite gli Uffici dell’Agenzia delle entrate, che ne cureranno l’invio telematico; tramite intermediari autorizzati (professionisti, associazioni di categorie, CAF, altri soggetti abilitati). I contribuenti non obbligati alla presentazione telematica possono presentare la dichiarazione Modello Unico 2009, oltre che con. le modalità sopra descritte, anche mediante consegna agli Uffici Postali.")

39

I titolari di partita IVA

PER PAGARE: Imposte sui redditi e ritenute alla fonte; Iva; ICI; Imposte sostitutive delle imposte sui redditi e dell’Iva; Irap; Addizionale regionale o comunale all’Irpef; Contributi e premi INPS, INAIL, ENPALS, INPDAI; Diritti camerali; Interessi in caso di pagamento rateale e quantoaltro previsto. I titolari di partita IVA a partire dal 1° gennaio 2007 hanno l’obbligo di effettuare i versamenti fiscali, contributivi e previdenziali esclusivamente mediante modalità telematiche, anche servendosi di intermediari.

40

Modello F24 on line Il software "F24 online" è un prodotto che permette alle persone fisiche e alle società di compilare il modello F24 ed eseguire il pagamento online delle imposte senza doversi recare presso gli sportelli bancari. Per poter effettuare i pagamenti F24 online occorre essere registrati ai servizi telematici dell’Agenzia (Entratel o Fisconline) ed essere titolari di un conto corrente presso una delle banche che hanno stipulato con l’Agenzia delle Entrate un’apposita convenzione.

ed essere titolari di un conto corrente presso una delle banche che hanno stipulato con l’Agenzia delle Entrate un’apposita convenzione.")

41

Servizi telematici sono il mezzo più sicuro, rapido ed efficiente per effettuare online i propri adempimenti tributari (presentare il modello Unico, pagare le imposte, registrare i contratti di locazione, presentare la dichiarazione di inizio o cessazione attività, ecc.) e per accedere al Cassetto Fiscale che consente la consultazione di alcune informazioni personali relative a dati anagrafici e reddituali;

e per accedere al Cassetto Fiscale che consente la consultazione di alcune informazioni personali relative a dati anagrafici e reddituali;")

42

COSA SI PUÒ FARE ATTRAVERSO I SERVIZI TELEMATICI ?

DICHIARAZIONI VERSAMENTI E RIMBORSI REGISTRO ALTRI SERVIZI

43

Servizi telematici FISCONLINE ENTRATEL SIATEL

Per tutti i contribuenti, compresi i cittadini italiani residenti all'estero, le società e gli enti, che non debbano presentare la dichiarazione dei sostituti di imposta (modello 770) per più di 20 soggetti e che non siano già abilitati ad Entratel. utilizzati dalle medie e grandi imprese e dagli intermediari (consulenti, professionisti, banche, poste, Caf, ecc) SIATEL possono essere utilizzati dai Comuni, dalle Province, dalle Regioni, dai Consorzi di bonifica, dalle Comunità montane, dagli altri enti territoriali, dalle Università, dagli Enti per il diritto allo studiouniversitario,dalle Asl, dalle Aziende ospedaliere, da Ater,

per più di 20 soggetti e che non siano già abilitati ad Entratel. utilizzati dalle medie e grandi. imprese e dagli intermediari. (consulenti, professionisti, banche, poste, Caf, ecc) SIATEL. possono essere utilizzati dai Comuni, dalle Province, dalle Regioni, dai Consorzi di bonifica, dalle Comunità montane, dagli altri enti territoriali, dalle Università, dagli Enti per il diritto allo studiouniversitario,dalle Asl, dalle Aziende ospedaliere, da Ater,")

44

FISCONLINE Per accedere è necessario avere IL CODICE PIN, il codice identificativo formato da dieci cifre, che può essere ottenuto: DIRETTAMENTE "ONLINE", COMPILANDO UN MODULO DI RICHIESTA. Il sistema, eseguiti alcuni controlli, fornirà subito le prime 4 cifre del codice PIN Entro 15 giorni il richiedente riceverà, al domicilio conosciuto dall'Agenzia delle Entrate, una lettera contenente gli elementi necessari a completare il codice PIN (ultime 6 cifre) e la password per il primo accesso; PRESSO UN QUALSIASI UFFICIO DELLE ENTRATE. E’ sufficiente essere muniti di documento di riconoscimento,. Il funzionario dell'ufficio, verificata l'identità del richiedente, fornirà le prime 4 cifre del codice PIN e la password per il primo accesso. Gli elementi necessari a completare la costruzione del codice PIN (ultime 6 cifre) saranno ottenuti "online" con l’apposita funzione;

e la password per il primo accesso; PRESSO UN QUALSIASI UFFICIO DELLE ENTRATE. E’ sufficiente essere muniti di documento di riconoscimento,. Il funzionario dell ufficio, verificata l identità del richiedente, fornirà le prime 4 cifre del codice PIN e la password per il primo accesso. Gli elementi necessari a completare la costruzione del codice PIN (ultime 6 cifre) saranno ottenuti online con l’apposita funzione;")

45

IL CONTROLLO AUTOMATIZZATO

I CONTROLLI IL CONTROLLO AUTOMATIZZATO grazie al quale l’amministrazione controlla la dichiarazione in base ai dati in possesso in anagrafe tributaria con operazioni di mera liquidazione delle imposte dovute in base alla dichiarazione presentata (art 36 bis d.p.r. 600/73 e art. 54 bis d.pr. 633/1972). Durante tale controllo eseguito in base alle procedure automatizzate, vengono effettuate le seguenti attività: a) correzioni di errori materiali e di calcolo commessi dai contribuenti nella determinazione degli imponibili, delle imposte, dei contributi e dei premi; b) correzioni di errori materiali quali: riporto errato di eccedenze, contributi e premi risultanti dalle precedenti dichiarazioni; c) riduzione di deduzioni e/o detrazioni di imposta e crediti di imposta esposti in misura superiore ovvero non spettanti in base ai dati esposti in dichiarazione; d) verifica della congruità e della tempestività dei versamenti delle imposte, dei contributi e dei premi dovuti a titolo di acconto e di saldo e delle ritenute alla fonte operate dai sostituti di imposta.

. Durante tale controllo eseguito in base alle procedure automatizzate, vengono effettuate le seguenti attività: a) correzioni di errori materiali e di calcolo commessi dai contribuenti nella determinazione degli imponibili, delle imposte, dei contributi e dei premi; b) correzioni di errori materiali quali: riporto errato di eccedenze, contributi e premi risultanti dalle precedenti dichiarazioni; c) riduzione di deduzioni e/o detrazioni di imposta e crediti di imposta esposti in misura superiore ovvero non spettanti in base ai dati esposti in dichiarazione; d) verifica della congruità e della tempestività dei versamenti delle imposte, dei contributi e dei premi dovuti a titolo di acconto e di saldo e delle ritenute alla fonte operate dai sostituti di imposta.")

46

IL CONTROLLO FORMALE I CONTROLLI

attraverso il quale l’Amministrazione Finanziaria verifica la conformità dei dati esposti in dichiarazione con quelli indicati dagli altri soggetti o trasmessi dal sostituto di imposta, ovvero forniti da altri enti previdenziali, assistenziali, banche, assicurazioni, ecc. ( art. 36 ter d.p.r. 600/73). In questa fase il contribuente può essere invitato (anche telefonicamente o in forma scritta o per via telematica) a fornire chiarimenti riguardo ai dati contenuti nella dichiarazione ovvero ad esibire ricevute di versamento o altri documenti non allegati in dichiarazione o difformi da dati forniti dai terzi.

. In questa fase il contribuente può essere invitato (anche telefonicamente o in forma scritta o per via telematica) a fornire chiarimenti riguardo ai dati contenuti nella dichiarazione ovvero ad esibire ricevute di versamento o altri documenti non. allegati in dichiarazione o difformi da dati forniti dai terzi.")

47

I CONTROLLI In entrambi i casi sopra descritti, controllo automatizzato e controllo formale, il contribuente che riceve la comunicazione di irregolarità ha trenta giorni di tempo per provvedere al versamento delle somme che gli vengono richieste e beneficiare della riduzione delle sanzioni, ordinariamente dovute in misura del 30%, ad un terzo, nel caso di controllo automatizzato (36 bis) e due terzi, nel caso di controllo formale (36 ter). Secondo la sentenza della Corte cost. del 07/04/1988 n. 430 la liquidazione delle imposte dovute non è una valutazione giuridica; se così fosse, si renderebbe necessario un atto di accertamento vero e proprio con un’esplicita motivazione.

e due terzi, nel caso di controllo formale (36 ter). Secondo la sentenza della Corte cost. del 07/04/1988 n. 430 la liquidazione delle imposte dovute non è una valutazione giuridica; se così fosse, si renderebbe necessario un atto di accertamento vero e proprio con un’esplicita motivazione.")

48

I CONTROLLI IL CONTROLLO DI MERITO

viene fatto dagli Uffici dell’Amministrazione finanziaria in base ai programmi di controllo globale, seguendo l’indirizzo del Ministero dell’Economia e delle Finanze al fine di prevenire e contrastare l’evasione fiscale. Tale attività di accertamento viene posta in essere a seguito di notizie ed elementi specifici aventi particolare valore probatorio o nei confronti di determinate categorie di contribuenti scelti secondo criteri stabiliti ogni anno nell’ambito di categorie economiche/professionali (c.d. sorteggi). Il contribuente viene inserito in “liste selettive”, redatte dal centro informativo dell’anagrafe tributaria sulla base di criteri fissati annualmente con decreto, che segnalano situazioni anomale e a rischio di evasione. Il controllo tuttavia può estendersi anche a redditi e situazioni non inclusi nella lista.

. Il contribuente viene inserito in liste selettive , redatte dal centro informativo dell’anagrafe tributaria sulla base di criteri fissati annualmente con decreto, che segnalano situazioni anomale e a rischio di evasione. Il controllo tuttavia può estendersi anche a redditi e situazioni non inclusi nella lista.")

49

1) ACCERTAMENTO GENERALE 2) ACCERTAMENTO PARZIALE

TUTTI I CONTRIBUENTI - ANALITICO O CONTABILE - D’ UFFICIO IMPOSTE SUI REDDITI ED IVA SOGGETTI OBBLIGATI ALLA TENUTA DELLE SCRITTURE CONTABILI INDUTTIVO O EXTRA CONTABILE PERSONE FISICHE - SINTETICO IMPOSTE SUI REDDITI 2) ACCERTAMENTO PARZIALE L’art. 41-bis del D.P.R. n. 600/1973 consente accertamenti parziali senza pregiudizio dell’ulteriore azione accertatrice nei termini stabiliti dall’art. 43 dello stesso decreto. La rettifica è ammessa quando, a seguito di accessi, ispezioni, verifiche, nonché in base ai dati in possesso dell’Anagrafe tributaria e in forza di segnalazioni effettuate

ACCERTAMENTO PARZIALE. L’art. 41-bis del D.P.R. n. 600/1973 consente accertamenti. parziali senza pregiudizio dell’ulteriore azione accertatrice nei termini stabiliti dall’art. 43 dello stesso decreto. La rettifica è ammessa quando, a seguito di accessi, ispezioni, verifiche, nonché in base ai dati in possesso dell’Anagrafe tributaria e in forza di segnalazioni effettuate.")

50

1) ACCERTAMENTO ANALITICO

SOGG.OBBLIGATI ALLA TENUTA DELLE SCRITTURE CONTABILI: Imposte dirette (artt.39,40 dpr 600/73) Iva (art.54 dpr 633/1972 SOGGETTI NON OGGLIGATI ALLA TENUTA DI SCRITTURE CONTABILI: Art.38 c.1,2 e 3 dpr 600/1973 1) ACCERTAMENTO ANALITICO È volto a rideterminare il reddito complessivo mediante: IL RICALCOLO di specifici elementi, individuati con riferimento alle singole categorie reddittuali. LO SCOMPUTO, in tutto o in parte, delle deduzioni e detrazioni non spettanti indicate nella dichiarazione 2) ACCERTAMENTO INDUTTIVO ESSO RIGUARDA ESCLUSIVAMENTE I SOGGETTI OBBLIGATI ALLA TENUTA DELLE SCRITTURE CONTABILI: -REDDITI DERIVANTI DA ATTIVITA’ DI IMPRESA -REDDITI DI LAVORO AUTONOMO MEDIANTE L’ACCERTAMENTO INDUTTIVO SI PERVIENE ALLA RICOSTRUZIONE EXTRA-CONTABILE DEL REDDITO E DEL VOLUME DI AFFARI,BASATA SU DATI E NOTIZIE COMUNQUE RACCOLTI DAGLI UFFICI.

Iva (art.54 dpr 633/1972. SOGGETTI NON OGGLIGATI ALLA TENUTA. DI SCRITTURE CONTABILI: Art.38 c.1,2 e 3 dpr 600/ ) ACCERTAMENTO ANALITICO. È volto a rideterminare. il reddito complessivo mediante: IL RICALCOLO di specifici elementi, individuati con riferimento alle singole. categorie reddittuali. LO SCOMPUTO, in tutto o in parte, delle deduzioni e detrazioni non spettanti. indicate nella dichiarazione. 2) ACCERTAMENTO. INDUTTIVO. ESSO RIGUARDA ESCLUSIVAMENTE I SOGGETTI OBBLIGATI ALLA TENUTA DELLE. SCRITTURE CONTABILI: -REDDITI DERIVANTI DA ATTIVITA’ DI IMPRESA. -REDDITI DI LAVORO AUTONOMO. MEDIANTE L’ACCERTAMENTO INDUTTIVO SI PERVIENE ALLA RICOSTRUZIONE. EXTRA-CONTABILE DEL REDDITO E DEL VOLUME DI AFFARI,BASATA SU DATI E NOTIZIE. COMUNQUE RACCOLTI DAGLI UFFICI.")

51

ACCERTAMENTO INDUTTIVO

PROCEDURA TRADIZIONALE IMPOSTE DIRETTE Art.39 c.2 DPR 600/73 In presenza di ipotesi ben delineate all’interno della norma l’ufficio determina il reddito sulla base dei dati e delle notizie in suo possesso, comunque raccolti senza tener conto in tutto o in parte delle risultanze del bilancio e delle scritture contabili. IVA Art.55 c.2 DPR 633/72 l’ufficio previa ispezione della contabilità, determina l’ammontare imponibile e l’aliquota applicabile sulla base dei dati comunque raccolti.

52

B) STUDI DI SETTORE E’ uno strumento che consente di determinare i ricavi o i compensi, i quali con massima probabilità, possono essere attribuiti al contribuente individuandone non solo la capacità potenziale di produrre ricavi o conseguire compensi, ma anche i fattori interni ed esterni relativi all’attività che potrebbero determinare una limitazione della capacità stessa (orari di attività, situazioni di mercato, eccetera). Gli studi di settore, tengono conto delle caratteristiche dell’area territoriale in cui opera l’azienda gli studi di settore sono soggetti a revisione, di norma: ogni quattro anni dalla data di entrata in vigore dello studio di settore (Finanziaria 2007 termine ridotto - massimo tre anni); può essere disposta prima, sentito il parere della commissione di esperti sulla base dei dati di contabilità nazionale; la revisione degli studi di settore e' programmata con provvedimento del Direttore dell'Agenzia delle Entrate

. Gli studi di settore, tengono conto delle caratteristiche dell’area territoriale in cui opera l’azienda. gli studi di settore sono soggetti a revisione, di norma: ogni quattro anni dalla data di entrata in vigore dello studio di settore (Finanziaria 2007 termine ridotto - massimo tre anni); può essere disposta prima, sentito il parere della commissione di esperti sulla base dei dati di contabilità nazionale; la revisione degli studi di settore e programmata con provvedimento del Direttore dell Agenzia delle Entrate.")

53

GE. RI. CO. GESTIONE RICAVI COMPENSI L’applicazione degli studi di settore consente, tramite l’inserimento nel software Ge.Ri.Co, dei valori delle variabili contabili ed extra-contabili richiesti, di effettuare tre diverse analisi in base a cui verificare la posizione del contribuente in ordine alla sua “normalità statistica”: 1. analisi della CONGRUITA’; 2. analisi della COERENZA; 3. analisi della NORMALITA’ ECONOMICA. Ciascuna analisi è considerata autonomamente dal software. L’analisi della congruità individua la funzione di ricavo per ciascuno dei cluster definiti dallo studio di settore e, tramite essa, si determinano i livelli minimi e puntuali di ricavi o compensi attribuiti dal software alla specifica attività svolta. Il software Ge.Ri.Co attesta, anzitutto, se i ricavi o i compensi dichiarati sono “congrui”, cioè in linea con le stime elaborate dal software rispetto al valore puntuale da congruità calcolato per lo specifico contribuente. L’analisi della coerenza verifica la correttezza dei comportamenti del contribuente segnalandone appunto la «coerenza economica» rispetto ad indici significativi del settore (ad esempio, produttività per addetto, rotazione del magazzino, ecc.). La coerenza economica viene valutata rispetto ai valori minimi e massimi assumibili con riferimento a comportamenti normali degli operatori del settore che svolgono la stessa attività con analoghe caratteristiche organizzative, di processo, di prodotto, di mercato.

. La coerenza economica viene valutata rispetto ai valori minimi e massimi assumibili con riferimento a comportamenti normali degli operatori del settore che svolgono la stessa attività con analoghe caratteristiche organizzative, di processo, di prodotto, di mercato.")

54

consentono di determinare i ricavi o compensi realizzabili

c) PARAMETRI consentono di determinare i ricavi o compensi realizzabili da parte dei contribuenti esercenti attività d’impresa o arti e professioni per le quali non risultano approvati gli studi di settore, ovvero, ancorchè approvati, operano condizioni di inapplicabilità non estensibili ai parametri. La determinazione del maggior ricavo o del maggior compenso si basa sul valore delle variabili contabili che caratterizzano l’attività del contribuente. Il prodotto utilizza i valori delle variabili per individuare i “parametri di riferimento” da utilizzare per il calcolo del maggior ricavo o del maggior compenso.

PARAMETRI. consentono di determinare i ricavi o compensi realizzabili. da parte dei contribuenti esercenti attività d’impresa o arti e professioni per le quali non risultano approvati gli studi di settore, ovvero, ancorchè approvati, operano condizioni di inapplicabilità non estensibili ai parametri. La determinazione del maggior ricavo o del maggior compenso si basa sul valore delle variabili contabili che caratterizzano l’attività del contribuente. Il prodotto utilizza i valori delle variabili per individuare. i parametri di riferimento da utilizzare per il calcolo. del maggior ricavo o del maggior compenso.")

Presentazioni simili